年半ばには、東アジアおよびヨーロッパにおける EV 生産の増加により、自動車セグメントが販売量の伸びを牽引し、より環境に優しい水性コーティング剤への移行が加速しました。一方、東南アジアでは、パンデミック後の住宅ブームと、持続可能な素材の使用を推進する規制の変更を背景に、建築用コーティング剤の需要が加速しました。

2025年に向けて、Fact.MR は、フッ素樹脂およびハイブリッド樹脂技術の研究開発の強化が、長期的な成長の基盤になると予測しています。企業は、環境規制の強化に対応するため、付加価値の高い用途に注力し、低 VOC 製品への移行を進める必要があります。

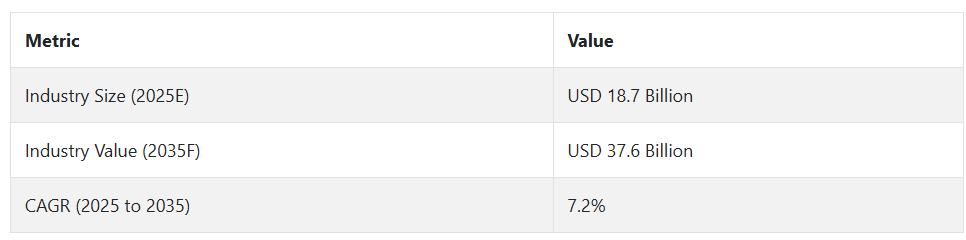

各国政府は、グリーンビルディングや炭素効率の高い交通ネットワークに補助金を投入しており、先進国および新興国の業界関係者は、長期的な利益を見込むことができるでしょう。2025 年から 2035 年にかけては、産業施設のアップグレードと古いインフラネットワークの改修サイクルの増加により、7.2% の CAGR で着実な成長が見込まれます。

Fact.MR の金属コーティング業界の動向に関する調査結果(ステークホルダーの視点に基づく

Fact.MR の調査によると、世界の金属コーティング業界におけるステークホルダーの見方は、戦略的優先事項に関する国際的なコンセンサスと地域による違いを反映しています。2024 年後半に実施された調査では、500 人の回答者が製造業者、流通業者、エンドユーザーに均等に配分されました。すべての産業で必要な重要な特性として、耐久性と耐食性を重視する意見が 83% と、ほぼ一致しました。しかし、機能要件や材料採用動向には地域差が見られました。

アメリカでは、回答者は、特に輸送機器や海洋機器用コーティングについて、工業用グレードの硬度と環境適合性を最も重視していました。回答者の約 68% は、その状態を感知できるスマートコーティングのニーズが高まっていると答え、産業が予知保全や資産のデジタル管理へと移行していることを示しています。

一方、西ヨーロッパの企業は、79% が低 VOC およびリサイクル可能な配合を重要視するなど、サステナビリティへの関心を示しました。欧州のグリーンディールによる規制の整合化により、環境コンプライアンスは避けられないものとなり、建設および家電製品向けの水性コーティングおよび粉体コーティングの採用が加速しています。

韓国と日本では、多機能で省スペースのコーティング剤が最優先事項でした。これらの産業の企業は依然として価格重視であり、ROI が低いことを理由に、プレミアムコーティング剤を大量生産産業での使用に実現可能だと考える企業は 29% にとどまりました。その代わりに、限られたスペースで熱、化学物質、湿気からの保護機能を備えたハイブリッドコーティングシステムが求められています。

供給面の制約も地域によって異なっていました。米国のメーカーは熟練労働者の不足を、欧州の企業は認証プロセスの遅延を挙げています。アジア全域では、厳格なサプライチェーンと特殊樹脂の入手難が主な問題となっています。

投資予測も、こうした結論を反映しています。米国企業は、過酷な環境向けのデジタル統合およびハイブリッドコーティングへの投資を強化する予定です。西ヨーロッパでは、持続可能な化学および再生可能原材料に投資が行われています。日本および韓国の企業は、急速硬化特性を持つ省スペースアプリケーションの革新に注力しています。

規制の影響はヨーロッパで最も顕著で、回答者の 67% がコンプライアンスを意思決定の要因として挙げたのに対し、アジアではわずか 31% でした。これらの調査結果は、地域戦略の分断化が進んでいることを示す一方で、性能、費用対効果、イノベーションによる差別化という共通優先事項も浮き彫りにしています。

産業分析

自動車、建設、工業用途における耐久性、環境配慮型のコーティング剤の需要の高まりが、世界の金属コーティング産業の着実な成長を推進しています。低 VOC、高性能コーティング剤の進歩、および環境規制の強化が、イノベーションを後押ししています。

持続可能なソリューションと環境規制の遵守を重視する企業が、優位性を発揮するでしょう。一方、規制の遵守に遅れをとる企業は、事業の中断や業界シェアの低下に見舞われる可能性があります。

ステークホルダーのための最優先戦略課題、リスク評価、および注目すべき事項

世界の金属コーティング業界が、環境規制の変化や消費者の行動の変化に直面する中、ステークホルダーは、いくつかの戦略的優先課題に注力する必要があります。まず、世界的な規制圧力の高まりを受けて、低 VOC および持続可能な技術への投資が不可欠です。

水系コーティング剤や粉体コーティング剤などの環境に優しいコーティング剤の研究開発は、規制の要件に対応し、グリーンソリューションに対する需要の高まりに対応するために、企業にとって優先課題となるでしょう。さらに、多様化と現地調達率の向上によるサプライチェーンの回復力の強化は、地政学的緊張や原材料の不足によるリスクを軽減するために不可欠です。

リスク分析では、ステークホルダーは、高性能コーティング剤に欠かせない特殊樹脂や顔料など、原材料価格の変動にも注意を払うべきであると指摘しています。EU や米国など、排出規制が厳しい地域に拠点を置く企業は、サステナビリティに関する事前対策を講じなければ、コンプライアンスコストが大幅に増加するでしょう。予測メンテナンスのためのインテリジェントコーティング剤などのデジタルソリューションを導入していない企業は、他の企業がイノベーションで追いつくにつれて、競争力を失うリスクがあります。

ステークホルダーが注目する項目としては、産業の動向が急速に変化しているアジア太平洋地域の新興産業における規制環境があります。また、事業部門は、コーティング技術における技術革新を注視し、今後数年間で需要パターンや競争優位性を左右する消費者の動向を綿密に評価する必要があります。

経営陣向け

競争優位性を維持するためには、世界的に厳格化する規制や環境圧力に対応するため、低 VOC で持続可能かつ高性能なコーティング技術への投資を加速する必要があります。このシフトにより、製品ラインアップの拡充だけでなく、将来を見据えた予知保全のためのスマートコーティングおよびデジタル統合の研究開発能力も強化しなければなりません。

さらに、原材料の価格変動を緩和するために供給基盤を多様化し、米国、EU、アジア太平洋地域などの主要産業における新しい規制に対応するための強力な地域別コンプライアンス計画を策定する必要があります。グリーン技術の早期採用と規制の整合化に積極的に取り組むことで、競争優位性を確保し、今後 10 年間のイノベーションとサステナビリティの最前線に立つことができるでしょう。

セグメント別分析

製品種類別

2025年から2035年にかけて、フッ素樹脂は、その耐薬品性、熱安定性の向上、および産業用高性能コーティング剤での使用の増加により、最も収益性の高い製品セグメントとなるでしょう。フッ素樹脂技術の継続的な革新により、特性と製造プロセスの経済性が向上しているため、この産業は2025年から2035年にかけて約7.9%の成長率を見込んでいます。

これらの特性により、フッ素樹脂は、高い耐久性と過酷な条件に対する耐性が不可欠な自動車、建設、電子などの産業でますます需要が高まっています。また、企業が性能重視のソリューションに目を向けるにつれて、航空宇宙や工業用塗料などの高級用途でのフッ素樹脂の用途もさらに拡大する見通しです。

プロセス別

溶融亜鉛めっきは、コスト面での優位性と、建設、自動車、インフラ分野における耐食性コーティング剤の需要の高まりから、2025年から2035年にかけて最も収益性の高いプロセス分野になると予想されています。効率的で適応性に優れた溶融亜鉛めっきは、現在高い需要があり、2025年から2035年にかけて約6.7%のCAGRで成長すると予想されています。

このプロセスは鉄骨構造物をさらに保護するため、高湿度や過酷な環境条件のある地域での用途に不可欠です。さらに、亜鉛メッキ鋼の環境面でのメリットに対する認識の高まりも、建設およびインフラの需要をさらに押し上げるでしょう。

形態別

2025年から2035年にかけては、環境に優しく、無駄が少なく、自動車や建築用塗料での使用率が高い粉末セグメントが最も収益性の高いセグメントとなるでしょう。世界的に、特に自動車および建築産業において、環境に優しい塗料の需要が高まっていることから、粉末タイプは 2025 年から 2035 年にかけて 8.2% 近くの CAGR で成長し、6.5% という業界全体の成長率を大幅に上回ると予想されます。粉末塗料は溶剤を含まないため、より環境に優しく、しかも耐久性、外観、耐食性に優れています。

最終用途別

2025年から2035年にかけては、都市化、インフラ整備、および持続可能でエネルギー効率の高い建築材料の需要拡大により、建築分野が最も収益性の高い最終用途分野となるでしょう。建築分野は、予測期間において約7.5%のCAGRを達成すると予想されています。

建築用コーティング剤は、耐久性、エネルギー効率、外観に重点を置いた、住宅用および商業用建築物においてますます需要が高まっています。さらに、環境基準に準拠するための建築材料に対する規制圧力の高まりも、このセグメントの成長を推進し続けるでしょう。

国別分析

米国

Fact.MR は、米国のこの産業は 2025 年から 2035 年にかけて 5.2% の CAGR で力強い成長軌道をたどると予測しています。この予測は、持続可能性と耐久性が最優先される自動車、建設、電子産業における高性能コーティング剤の需要の高まりによるものです。米国のメーカーは、エネルギー効率と環境に優しいソリューションに対する消費者のニーズの高まりに対応するため、新しいコーティング技術に積極的に投資しています。

さらに、規制の圧力とよりクリーンな生産プロセスへの移行により、企業は水性および粉体コーティング剤の革新を迫られています。原材料価格の変動にもかかわらず、持続可能なソリューションと技術革新に対する政府の優遇措置が、産業の拡大を後押しし続けるでしょう。

インド

インドの景気は、急速なインフラ整備の恩恵を受け、2025年から2035年にかけて6.1%のCAGRで成長すると予測されています。都市部の中産階級の成長、可処分所得の増加、建設および自動車分野における長期耐久性コーティング剤の需要が、この産業を牽引しています。

インドの建設ブーム、特に住宅および商業開発は、長寿命でエコフレンドリーなコーティング剤の需要を引き続き押し上げるでしょう。環境規制に対する意識の高まりも、企業がグリーンコーティング技術への移行を推進し、インドがよりクリーンな生産方法へと移行する要因となっています。しかし、原材料価格の変動や労働者の技能不足が、この業界にとって課題となっています。

中国

中国のコーティング業界は、2025年から2035年にかけて6.7%のCAGRで急成長すると予測されています。自動車、家電、産業機械などの製造拠点の拡大により、高級コーティングの需要が高まっています。中国は、環境目標に沿って、水性の低VOCコーティングによるグリーン製造の実践を推進しており、イノベーションが促進されています。

さらに、建設およびインフラセクターの成長と、外国投資の増加が、新時代のコーティングソリューションの採用を後押しする重要な役割を果たすでしょう。また、この業界は、原材料費の高騰や規制順守の圧力にも懸念を抱いています。

英国

英国の金属コーティング業界は、予測期間において 5.0% の CAGR で着実な成長率を維持すると予想されます。この成長は、家庭用、商業用、および産業用向けの、環境に優しくエネルギー効率の高いコーティング剤の需要の増加によって影響を受けるでしょう。

炭素排出量の削減と持続可能性の推進に重点を置いた英国の規制の枠組みにより、製造業者は低 VOC および水性コーティング剤に注力することになります。これに伴い、英国の自動車および建設業界も、環境要件を満たすために高性能コーティング剤の使用を増加させています。英国は、サプライチェーンの混乱などの課題があるにもかかわらず、サステナビリティの取り組みとグリーンテクノロジーに注力しており、産業の成長をさらに後押しするでしょう。

ドイツ

自動車および建設分野におけるグリーン塗料の需要は、二酸化炭素排出量の削減に関する EU の厳しい規制により、拡大しています。さらに、耐食性および耐摩耗性を向上させたコーティング剤などの技術開発を推進しているドイツは、この分野をリードしています。しかし、原材料費の高騰や貿易の混乱は、短期的には困難な課題となるでしょう。

ドイツは、産業および欧州の自動車産業において圧倒的な地位を築いていることから、2025年から2035年にかけて、この産業の収益は5.4%のCAGRで成長すると予想されます。技術進歩と環境の持続可能性に重点的に取り組んでいることが、この産業の方向性を決定づけています。

韓国

韓国のコーティング剤の売上高は、自動車、電子、建設業界からの旺盛な需要に牽引され、2025年から2035年にかけて5.3%のCAGRで着実な成長が見込まれます。同国は、高度な製造基盤とハイテクソリューションへの注力により、次世代コーティング剤の導入において主導的な地位を確立しています。

韓国の環境法は厳格化しており、製造業者は持続可能性の要件を満たすために、低 VOC および水性コーティング剤への転換を進めています。自己修復コーティング剤などのイノベーションとスマート技術に重点を置いていることから、今後 10 年間もコーティング剤産業は成長を続けるでしょう。

日本

日本では、自動車、電子、建設業界からの需要に牽引され、2025年から2035年にかけて年平均成長率5.6%で成長すると予想されています。日本におけるサステナビリティと環境意識の高まりにより、企業は環境に優しく高性能なコーティング剤の導入を進めています。

さらに、日本における電子機器や自動車用の機能性コーティング剤の開発も、業界の拡大を後押ししています。また、低排出ガスおよびエネルギー効率の高い製品に対する顧客の需要により、持続可能なコーティング剤への移行が進んでいます。この産業の成長は、イノベーションと持続可能性に向けた政府の取り組みによってさらに推進されています。

フランス

Fact.MR は、フランスのコーティング剤産業は 2025 年から 2035 年にかけて年平均成長率 5.0% で順調に成長すると予測しています。この成長は、自動車、建築、包装などの産業における、環境に優しく高性能なコーティング剤の採用に大きな影響を与えている、同国のサステナビリティへの移行が原動力となっています。

フランスの強力な規制制度と EU 規制は、低排出および水性コーティング剤の採用を促進しており、これは今後も革新的なソリューションの拡大を支え続けるでしょう。メーカーがグリーンテクノロジーにますます注力する中、同国のコーティング剤産業は拡大し、建設および自動車分野に新たな展望が開けるでしょう。

イタリア

イタリアの売上高は、建設部門の成長の回復とサステナビリティへの関心の高まりにより、2025年から2035年の間に5.1%のCAGRで成長すると予想されています。自動車および建築の最終用途産業向けの高品質コーティング剤の配合に関する専門知識と、デザインおよびイノベーションの分野における豊富な文化遺産により、機能、外観、およびサステナビリティ重視のコーティング剤に対する需要の高まりに応える理想的な立場にあります。

さらに、EU のサステナビリティ目標に基づくイタリアの規制要件により、生産者間で低 VOC および水性コーティング剤の採用が進んでいます。このセクターは、インフラ計画への投資の増加も追い風となるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの金属コーティング業界は、インフラおよび建設分野での旺盛な需要に牽引され、評価期間中は年平均成長率 5.5% で成長すると予想されています。両国における都市化の進展に伴い、住宅、工業、商業用途における耐久性があり、環境に優しいコーティング剤の需要が高まります。

この地域におけるグリーン化の流れとサステナビリティへの関心の高まりにより、製造業者は低 VOC およびグリーンコーティング剤の開発を迫られるでしょう。炭素排出の制限やグリーン技術の推進に関する政府規制も、これらの産業における革新的なコーティングソリューションの需要を後押しするでしょう。

金属コーティング業界の競争環境

金属コーティング事業は、国際的な大手化学メーカー、専門コーティングメーカー、現地企業などが混在する、比較的統合が進んだ業界です。業界大手は巨大な市場シェアを誇っていますが、特に新興地域では、専門企業がカスタマイズされたコスト効率の高いソリューションを提供しているため、競争は熾烈です。

業界大手は、サステナビリティ、素材革新、および用途性能を通じて市場シェアを拡大しています。グリーンコーティング、技術提携、および自動車、航空宇宙、建設などの高成長分野における最終用途の拡大への投資は、ほとんどの競争戦略で共通しています。耐食性、硬度、および環境適合性における製品の差別化は、依然として重要な要素です。

PPG Industries は、北米および欧州の VOC 排出規制の強化を受けて、2024 年に新しい水性エポキシ自動車用コーティング剤の製品ラインを発表しました。AkzoNobel は、アジア太平洋地域の工業用コーティング事業を買収し、顧客基盤と供給基盤を拡大することで、アジア太平洋地域におけるリーダーとしての地位を固めました。

Sherwin-Williams は、高付加価値のインフラおよび船舶分野をターゲットに、2024 年初めに新しい自己修復型金属コーティング剤を発売しました。一方、Axalta Coating Systems は、大手 EV メーカーと提携し、軽量で耐熱性に優れた電気自動車用バッテリーコーティング剤を開発しました。Jotun は、石油・ガス用防食コーティング剤に特化した新工場を設立し、中東地域における地域産業での存在感を強化しました。

金属コーティング産業の競争分析

2025年には、PPG Industries(業界シェア20~25%)が、高性能の工業用および自動車用コーティングの需要が旺盛な北米およびヨーロッパを中心に、優位な地位を確立するでしょう。同社は、持続可能で低VOCの配合に注力し、発展途上の産業を戦略的に買収することで、強力なリーダーとしての地位を固めるでしょう。

製造能力の拡大と、船舶および建築分野向けの水性および粉体コーティング剤への注力により、AkzoNobel(15~20%)は、アジア太平洋地域のグリーンコーティング業界で引き続きトップの地位を維持するでしょう。また、同社の最近の買収戦略も、高成長経済圏への浸透を後押しするでしょう。

Sherwin-Williams(12~15%)は、より高度な自己修復および防錆コーティング剤により、特にインフラおよび航空宇宙用途で、安定した成長を維持するでしょう。同社の研究開発費および EV メーカーとの提携が、競争力をさらに高めるでしょう。Axalta Coating Systems(8~12%)は、EV 向けの長寿命、耐熱コーティング剤における技術的優位性を武器に、輸送および自動車最終用途産業への進出を加速するでしょう。新興セクターでの成長拡大と OEM 契約が主な推進要因となるでしょう。

Jotun(7~10%)は、石油・ガスおよび海運業界における防食ソリューションの需要を背景に、船舶および中東のコーティング剤事業における業界トップの地位をさらに強化するでしょう。新工場の稼働により、サプライチェーンの効率化も進むでしょう。

一方、BASF Coatings(5~8%)は、価格に敏感なセグメントに、コストパフォーマンスに優れた高性能製品を競争力のある価格で提供し、特に自動車補修塗料および工業用塗料分野での価格に敏感なセグメントへの浸透を深める方針です。

その他の主要企業

-

- DowDuPont Inc.

- Kansai Paint Co., Ltd.

- Hempel A/S

- Nippon Paint Holdings Co., Ltd.

- NOF Group

- Alucoil

- United Metal Coating LLC

- Jinhu Color Powder Coating Co., Ltd.

- The Magni Group, Inc.

- Tikkurila Oyj

- Valspar Corporation (now part of Sherwin-Williams)

- RPM International Inc.

- Dow Inc.

- Sika AG

- Berger Paints India Limited

セグメント

- 製品の種類別:

- フッ素樹脂

- ポリウレタン

- ポリエステル

- プラスチゾル

- シリコン化ポリエステル

- その他(エポキシ、アクリル)

- 製造工程別:

- コイル

- 押出

- 溶融亜鉛めっき

- 形状別:

- 液体

- 粉末

- 用途別:

- 建築

- 自動車

- 消費財・家電

- 保護・船舶

- その他(風力、太陽光、包装)

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場の概要

- 市場背景と基礎データ

- 世界市場規模(10億米ドル)および数量(千トン)の分析 2020年から2024年、および予測 2025年から2035年

- 世界市場 – 価格分析

- 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測、製品種類別

- フッ素樹脂

- ポリウレタン

- ポリエステル

- プラスチゾル

- シリコン化ポリエステル

- その他(エポキシ、アクリル

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、プロセス別

- コイル

- 押出

- 熱浸め亜鉛めっき

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、形態別

- 液体

- 粉末

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 建築

- 自動車

- 消費財および家電

- 保護および船舶

- その他(風力、太陽光、包装

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 2020年から2024年の東アジア市場分析および2025年から2035年の予測

- 2020年から2024年の南アジアおよびオセアニア市場分析および2025年から2035年の予測

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測

- 2020年から2024年の市場分析、2025年から2035年の予測。主要国分析

- 市場構造分析

- 競争環境および企業プロフィール

- PPG Industries, Inc.

- The Sherwin-Williams Company

- DowDuPont Inc.

- AkzoNobel N.V.

- BASF SE

- Axalta Coating Systems Ltd.

- Kansai Paint Co., Ltd.

- Hempel A/S

- Nippon Paint Holdings Co., Ltd.

- Jotun Group

- NOF Group

- Alucoil

- United Metal Coating LLC

- Jinhu Color Powder Coating Co., Ltd.

- The Magni Group, Inc.

- Tikkurila Oyj

- Valspar Corporation (now part of Sherwin-Williams)

- RPM International Inc.

- Dow Inc.

- Sika AG

- Berger Paints India Limited

- 仮定および略語

- 調査方法

| ※参考情報 金属コーティング剤は、金属表面に施される薄膜のことを指し、主に金属の防食性、耐摩耗性、美観向上、電気伝導性などの機能を付与するために使用されます。この技術は工業製品から家庭用品に至るまで、幅広い分野で利用されています。 金属コーティング剤の種類には、主に物理的な手法と化学的な手法によるものがあります。物理的手法には、スプレーコーティング、蒸着、化学気相成長(CVD)、物理気相成長(PVD)などがあります。これらの手法は、基材の表面に薄い金属膜を形成し、その特性を改善する役割を果たします。一方、化学的手法には、電気メッキや化学メッキがあり、これは金属イオンを基材の表面に還元して金属膜を形成します。 金属コーティング剤の用途はさまざまです。例えば、自動車業界では、金属部品の防錆や美観を維持するために塗布されることが一般的です。防錆コーティングとしては、亜鉛メッキやクロムメッキがよく使用されています。また、建築分野においては、鉄鋼構造物にコーティングを施すことで耐久性を向上させることができます。さらに、電子機器の基板には、導電性のコーティング剤が使用され、回路の信号を確実に伝達する役割を果たしています。 それに加えて、金属コーティング剤は医療機器や航空宇宙産業でも重要な役割を果たしています。例えば、手術器具やインプラントには、抗菌性を持つコーティングが施され、感染症のリスクを低減させる効果があります。航空機の部品やエンジン部品にも特殊な金属コーティングが施され、耐熱性や耐食性を向上させ、機能の信頼性を確保しています。 金属コーティング技術は、時代の進化とともに進歩してきました。例えば、ナノテクノロジーの導入により、より薄くて強力なコーティングが可能になっています。これにより、軽量化や機能性の向上が求められる現代の製造業において、ますます重要な技術とされています。 また、持続可能な開発の観点からも、金属コーティング技術は注目されています。従来のコーティング剤の中には、有害な化学物質を含むものもあり、新しい環境基準に適合するように開発が進められています。水無溶剤型のコーティングや、生分解性材料を使用したエココーティング剤など、環境に配慮した選択肢が増えつつあります。 今後も、金属コーティング剤の需要は多様化していくと考えられます。高機能化、効率化、生産コストの向上、そして環境への配慮が求められる中で、研究開発は続けられるでしょう。金属コーティング業界は、新しい材料や技術の開発により、時代のニーズに応える形で進化を続けていくと期待されています。技術革新によって、従来の用途にとどまらず、新たな市場やアプリケーションが開拓される可能性があります。 金属コーティング剤は、私たちの生活や産業のさまざまな側面に影響を与えている重要な技術です。その特性や効果を理解し、適切に活用することで、より豊かで持続可能な社会を築くことができるでしょう。これからのさらなる技術革新や新材料の開発により、金属コーティングの可能性は無限大であり、注目すべき分野と言えるでしょう。 |