この市場は、特に気象条件が厳しい地域において、改修用途で大きく採用が進んでいます。クールルーフィング技術と建物のエネルギー消費を削減する機能の統合により、これらの膜は、持続可能な建設プロジェクトにとってますます魅力的なものとなっています。

2023年3月、屋根材および防水材の大手企業であるIKOは、2023 International Roofing Expo(ブース2515)で最新の商用製品を発表しました。IKOは、住宅市場向けに、新しいクラス4の耐衝撃性シングルと「サミットグレー」のカラーオプションを発売するとともに、CodePlus Performance Programのライブデモンストレーションを行います。

- 2025年から2035年の間に、TPO 膜は 3億6,970万 米ドルの絶対的なビジネスチャンスを生み出すと予想されています。

- 2025年には、60~80ミルのカテゴリーが FPO/TPO 合成屋根膜市場における製品開発の 40.3% の市場シェアを占め、その価値は 3億9,010万 米ドルに達すると予測されています。

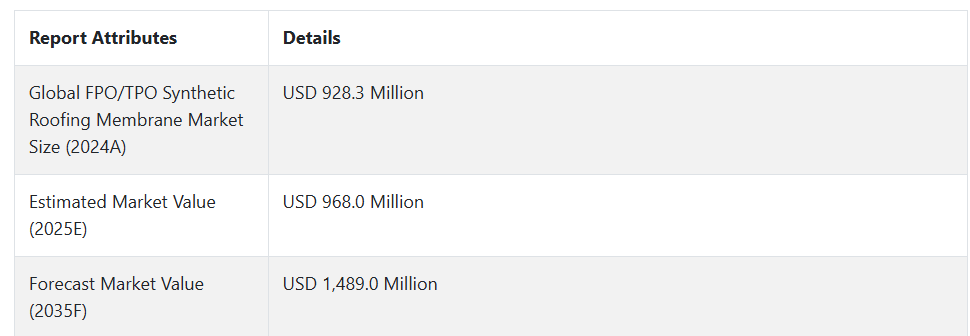

グローバルFPO/TPO合成屋根膜市場の歴史的分析(2020年から2024年)と将来展望(2025年から2035年)

世界の FPO/TPO 合成屋根用膜市場は、2020 年から 2024 年にかけて 4.4% の成長率で成長し、2024 年末には 9 億 2,830 万米ドル と評価されました。関連する厳しい規制が、予測期間中の市場の着実な成長の主な要因となっています。

- 短期(2025 年から 2028 年):持続可能な建設手法とエネルギー効率の規制に焦点が当てられることで、短期的には市場の成長が加速するでしょう。特に先進地域では、ある程度のエネルギー効率の高い屋根材ソリューションを義務付けるより厳しい建築基準が導入され、採用率が向上しています。大手メーカーは、LEED 認証要件やその他のグリーンビルディング基準に準拠し、太陽反射率と断熱性能を向上させた製品を設計しています。パンデミック後の建設業界の大規模な回復は、新しい商業プロジェクトにおける FPO/TPO 膜用途に巨大な機会をもたらしました。

- 中期(2028 年から 2032 年):膜の配合および施工技術の進歩が、中期的な市場成長を左右します。メーカーは、耐久性および耐候性を向上させた膜の開発のために研究開発に投資しています。自己接着型膜および自動施工システムの導入により、人件費および施工時間が削減されています。これらの革新は、効率および費用対効果が重要な考慮事項となる大規模商業プロジェクトにとって特に魅力的です。

- 長期(2032 年から 2035 年):長期的な成長は、スマートビルディングの統合と持続可能な素材イノベーションによって推進されます。センサー、性能モニタリング、漏水検知機能を統合した屋根が主流になります。メーカーは、環境性能に優れた製品を生み出すため、バイオベースの素材やリサイクル技術の研究開発を進めています。循環経済原則への注目により、使用済み製品の再生利用を可能にし、環境フットプリントを最小限に抑える膜が開発されるでしょう。

上記の事実を踏まえ、市場調査および競合分析を提供するFact.MRの報告によると、2025年から2035年の予測期間中、グローバルFPO/TPO合成屋根膜市場は年平均成長率(CAGR)4.4%で成長すると予測されています。

市場動向

グローバルFPO/TPO合成屋根膜の販売を後押しする要因は何ですか?

「FPO/TPO 膜の費用対効果と耐久性」

FPO/TPO 膜は、従来の屋根材に比べて最適な性能と費用対効果を提供します。適切なメンテナンスを行うと、この材料の寿命は 20 年以上に及び、最高の投資収益率を実現します。この材料は、紫外線、化学物質、過酷な気象条件に対する耐性が、材料全体のメンテナンスと交換の頻度を低減します。

施工コストは他のシステムに比べて比較的低コストで、特に大規模な商業施設での施工では、労働効率が総コストを決定する重要な要因となります。膜の軽量性は構造要件と関連コストを削減するため、新築工事と改修工事の両方に最適です。

「エネルギー効率とクールルーフトレンド」

エネルギー効率の高い建設の重要性が高まっていることが、FPO/TPO膜の主要な推進要因です。特にTPOは高い反射率を有し、熱吸収を軽減し、冷却コストを節約します。世界中の政府は、都市部の熱島現象を緩和し、エネルギー消費を削減するため、クールルーフイニシアチブを促進しています。

例えば、米国環境保護庁の ENERGY STAR プログラムは、反射性屋根材の採用を奨励しており、TPO 膜の使用を後押ししています。エネルギーコストの上昇や気候変動への懸念も、建築業者に持続可能な屋根材ソリューションの選択を促し、市場の成長をさらに後押ししています。

FPO/TPO 合成屋根膜のメーカーが直面する課題は何ですか?

「設置の複雑さと品質管理」

適切な設置処置と品質管理は、FPO/TPO 屋根システムの性能を大きく左右します。設置業者に対する専門的な研修や認定の必要性が、プロジェクト実行のボトルネックになる可能性があります。

設置が適切に行われていないと、継ぎ目の破損、穴の開通、膜の早期劣化につながります。設置時の気象条件は、継ぎ目の溶接品質に大きく影響するため、適切な計画を立てないとプロジェクトが遅延する可能性があります。この業界では、地域や請負業者の能力の違いによる設置基準のばらつきという課題が依然として残っています。

国別インサイト

なぜ米国でFPO/TPO合成屋根膜の採用率が高いのでしょうか?

「堅調な商業建設部門と厳格なエネルギー効率規制が、米国(U.S.)の市場を牽引すると予想されます」

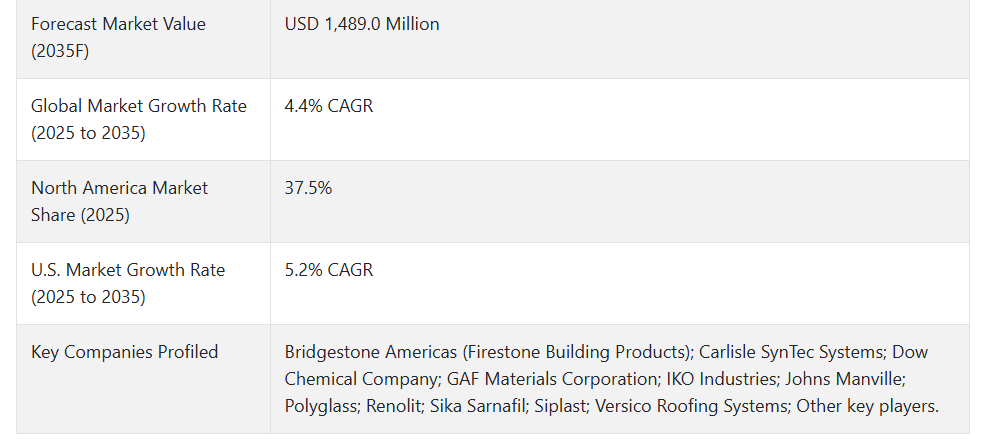

米国市場は2025年にUSD 287.9百万ドルに達し、2035年までに年平均成長率(CAGR)5.2%で拡大すると予測されています。

米国はFPO/TPO膜の主要な採用国の一つで、商業建設セクターが強く、厳格なエネルギー効率規制が特徴です。同国の建物エネルギー消費削減の取り組みは、これらの材料にとって優れた機会を提供しています。

主要メーカー、確立された販売網、経験豊富な施工業者が市場の成長を後押ししています。耐久性があり、天候に耐える屋根材は、極端な気象現象の増加に伴い需要が拡大しています。商業施設所有者は長期的なコスト効率の高いソリューションを好むため、FPO/TPO膜は市場での標準的な選択肢となっています。

なぜ中国はFPO/TPO合成屋根膜メーカーにとって魅力的な市場なのでしょうか?

「急速な都市化と産業の発展により、中国は FPO/TPO 合成屋根膜にとって収益性の高い市場となっています。

中国の市場は、2035年に2億2,700万米ドル、CAGR 4.7%に達すると予測されています。この市場は、2025年から2035年にかけて8,400万米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

中国は、急速な都市化と産業の発展により、FPO/TPO 膜メーカーにとって魅力的な市場となっています。同国の大規模な商業建築計画と、持続可能な建築手法の重視の高まりが、大きなビジネスチャンスを生み出しています。

エネルギー効率の高い建築物や環境保護を推進する政府の取り組みも、市場の成長を加速しています。現地メーカーは生産能力と技術開発に投資しており、市場競争は激化しています。産業施設や倉庫の近代化への注目により、これらの屋根材ソリューションの需要は安定的に伸びています。

カテゴリー別インサイト

なぜTPO膜は商業用途でFPOよりも好まれているのでしょうか?

「TPO膜は、優れた溶接特性と施工効率により、商業用途で好まれる選択肢として浮上しています。」

TPO膜の需要は、2025年から2035年にかけて年平均成長率(CAGR)4.4%で増加すると予測されています。TPO膜は、優れた溶接特性と施工効率により、商業用途で好まれる選択肢として浮上しています。紫外線とオゾンへの優れた耐性は、露出された屋根用途に特に適しています。

材料の反射率を時間経過とともに維持する能力は、建物の長期的なエネルギー効率目標の達成を支援します。FPOに比べて低い材料コストと確立された施工方法の組み合わせが、TPOを大規模商業プロジェクトの定番選択肢としています。

膜の厚さは性能と市場での好みにどのように影響しますか?

「膜の厚さは、耐久性と適用適性を決定する重要な要因です。」

60~80ミルカテゴリーは、予測期間中に年平均成長率(CAGR)4.6%を記録し、2035年末までにUSD 613.4百万ドルの市場規模に達すると予測されています。

膜の厚さは、耐久性と適用適性を決定する上で重要な役割を果たします。60-80ミルカテゴリーは、耐久性とコストの最適なバランスを提供するため、ほとんどの商業用途における最適な選択肢として浮上しています。

より厚い膜は、貫通抵抗性と耐久性が向上しますが、材料コストが高くなります。市場嗜好は地域と用途によって異なり、交通量が多い地域や過酷な気象条件の地域では、より厚い膜が選択される傾向があります。

競争環境

FPO/TPO 合成屋根用膜産業の主要企業は、Bridgestone Americas (Firestone Building Products), Carlisle SynTec Systems, Dow Chemical Company, GAF Materials Corporation, IKO Industries, Johns Manville, Polyglass, Renolit, Sika Sarnafil, Siplast, Versico Roofing Systems.です。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。各社は、他の企業と競争するために、業界特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2022年9月、GAF は、ジョージア州ヴァルドスタに新しい TPO 製造施設を立ち上げ、商業用屋根材事業を拡大しました。最高経営責任者(CEO)のジム・シュネッパー氏は、質の高いサービスと地域経済の発展への取り組みを表明したと報じられています。TPO 膜は、その耐久性と低傾斜屋根用途におけるコスト効率の高さから、最も人気のある種類の膜です。

Fact.MR は、最近発表したレポートで、各地域における FPO/TPO 合成屋根用膜の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

FPO/TPO 合成屋根用膜産業の研究のセグメント化

- 製品の種類別:

- FPO (柔軟性ポリオレフィン) 膜

- TPO (熱可塑性ポリオレフィン) 膜

- 厚さ別:

- 45-60 ミル

- 60-80 ミル

- 80 ミル以上

- 最終用途産業別:

- 商業ビル

- 工業用ビル

- 住宅用ビル

- 公共施設

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品の種類

- 厚さ

- 最終用途産業

- 製品の種類別

- FPO(柔軟性ポリオレフィン)膜

- TPO(熱可塑性ポリオレフィン)膜

- 厚さ別

- 45-60 ミル

- 60-80 ミル

- 80 ミル以上

- 研究開発

- 最終用途産業別

- 商業ビル

- 工業用ビル

- 住宅

- 公共施設

- その他

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の製品種類、厚さ、および最終用途産業別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Carlisle SynTec Systems

- Dow Chemical Company

- GAF Materials Corporation

- IKO Industries

- Johns Manville

- Polyglass

- Renolit

- Sika Sarnafil

- Siplast

- その他の市場

| ※参考情報 FPO/TPO合成屋根用膜は、屋根の防水及び耐久性を向上させるために使用される合成材料の一種です。FPOは「Fluoropolymer Modified Olefin(フルオロポリマー修飾オレフィン)」の略称であり、TPOは「Thermoplastic Olefin(熱可塑性オレフィン)」を指します。これらは共にポリオレフィン系の材料であり、屋根材に特化した特性を持っています。 FPO/TPO膜は、その製造過程において特別なポリマー改良を受けており、その結果、耐候性、耐薬品性、そして耐UV性に優れています。これにより、長期にわたって屋根を保護し、構造物の寿命を延ばす役割を果たします。また、軽量で柔軟性が高いため、複雑な形状の屋根にも適応しやすく、施工も容易です。 この合成屋根用膜の主な種類としては、FPO膜、TPO膜、さらにはEPDM膜(エチレンプロピレンジエンモノマー)などがあります。しかし、FPOとTPOは特に商業ビルや工場の屋根で広く使用されており、それぞれの性能特性によって選択されることが一般的です。FPO膜は、化学薬品に対する耐性が強いことから、工業用施設での採用が多いです。一方、TPO膜は、熱反射性能に優れており、エネルギー効率を重視する建物に適しています。 FPO/TPO膜の用途は多岐にわたります。商業ビルや工場、倉庫、さらには住宅のフラット屋根など、さまざまな屋根に対して使用されます。また、緑化屋根やソーラーシステムといった未来型の屋根システムにも対応可能で、環境への配慮も含めた最新の建材として重宝されています。 関連技術としては、屋根材の取付け方法や接着技術があります。一般的には、熱溶接や溶剤系接着剤を用いてジョイント部分を成形することが多いです。特に、熱溶接による接合は、膜同士を一体化させるため、漏水のリスクを減少させる効果があります。また、接着効果を最大限に高めるために、施工面の清掃や下地処理が重要です。 さらに、FPO/TPO膜の施工においては、温度管理も重要な要素です。膜の施工時の気温や湿度によって、接着剤の性能や膜自身の特性に影響を及ぼすため、施工環境を適切に管理することが求められます。特に寒冷地や高温多湿な地域では、施工方法や材料の選定を慎重に行う必要があります。 近年では、環境問題に対する意識の高まりを受けて、リサイクル可能な材料としての利用も進んでいます。FPO/TPO膜は、使い終わった後のリサイクルが可能な製品が開発されており、持続可能な建材としての役割も果たしています。これにより、施工業者や建築主は、環境配慮型の選択をすることができ、より良い選択肢を提供されています。 FPO/TPO合成屋根用膜は、その性能や多様性から、今後も需要が高まることが予想されます。特に、気候変動やエネルギー効率の要求が高まる中で、これらの材料はますます重要な役割を果たすことでしょう。建物の長寿命化に貢献し、環境負荷を減少させるためにも、これらの合成膜は今後の建築業界において不可欠な存在となることが期待されています。 |