Fact.MR 調査結果:ステークホルダーの視点に基づく業界動向

ステークホルダーの主要な優先事項

- クリーンラベルと天然原料の調達:ステークホルダーの81%が、ヒマワリレシチンや大豆不使用の代替品などの天然乳化剤の調達を、既存製品の再配合における最優先事項として挙げました。

- 配合における多機能性:74%が、多相系において共安定化、テクスチャリング、またはバイオアベイラビリティ向上機能を備えた乳化剤の需要が高まっていると強調しました。

- 価格安定性 vs. 性能:食品と化粧品業界の回答者の67%が、コスト効率と一貫した乳化性能のバランスを調達における重要な要因として指摘しました。

地域別差異:

- 北米:77%の製造企業が、植物由来やケトフレンドリーな食品製品向けにクリーンラベル対応の乳化剤を優先しています。

- 欧州:70%のステークホルダーが、多様な環境条件下での持続可能な包装と製品安定性を支援するため、共乳化剤の組み合わせに焦点を当てています。

- アジア太平洋:66%が、熱安定性とpH安定性を備えた乳化剤の必要性を強調し、熱帯気候での保管やファストムービングコンシューマーグッズ(FMCG)フォーマットに適した製品開発を重視しています。

先進技術の採用

- 北米:食品・化粧品企業の64%が、合成化合物の代替とラベルの魅力を向上させるため、酵素や発酵を基盤とした乳化剤の合成を採用しました。

- 欧州:61%が、製品開発時の乳化剤の比率最適化と試作コスト削減を目的としたAI支援型配合プラットフォームに投資しました。

- アジア太平洋地域:52%が、飲料、ニュートラシューティカルズ、スキンケアセラムで優れた性能を発揮するナノエマルジョン対応システムに焦点を当てました。

ROIに関する収束した見解:

グローバルなステークホルダーの73%が、一次乳化剤と共乳化剤を組み合わせたハイブリッド乳化システムが、原料の廃棄物削減、応用範囲の広さ、消費者好みのテクスチャーにより、最も高いROIを提供すると同意しました。

サプライチェーンとインフラの課題

コンセンサス:

- 70%の回答者が、気候変動と農業収量の予測不能性により、一貫した品質の天然乳化剤の調達に課題があると指摘しました。

地域別差異:

- ヨーロッパ: 60%が、有機認証やクリーンラベル認証の遅延による供給障害に直面しました。

- アジア太平洋地域:68%が、地域内のFMCG需要に対応した酵素性乳化剤の生産拡大におけるインフラ制約を経験しました。

- 北米:65%のブランドが、グローバルなグリセライド供給の変動が配合スケジュールと再配合スケジュールに影響を与えたと報告しました。

今後の投資優先事項

一致:

- 76%のグローバルな関係者が、プレミアム飲料、スキンケア乳化剤、臨床栄養ブレンドにおける機能的な層形成の向上を目的として、共乳化剤システムへの投資を計画しています。

相違点:

- 北米: 67%が、敏感な食品配合向けにアレルゲンフリーの乳化剤の開発を目標としています。

- 欧州: 63%が、循環型包装目標を支援するため、生分解性乳化剤コーティングシステムへの投資を計画しています。

- アジア太平洋: 60%が、高速生産環境と気候に曝露された物流ネットワーク向けに、熱・剪断耐性乳化剤に焦点を当てています。

結論:差異 vs. 共通点

高い共通点:

多機能性、ラベル対応性、スケーラビリティを備えた乳化剤システムは、すべての業界と地域で不可欠です。

主要な地域別差異:

- 北米:クリーンラベルイノベーションと食事制限対応製品の開発でリード。

- 欧州:環境適応性と包装適応性を重視した共乳化技術に優先順位を置いています。

- アジア太平洋:高成長消費者産業におけるレジリエンスとコスト効率に焦点を当てています。

戦略的洞察:

成功は、技術革新と地域ごとの配合ニーズ、持続可能な調達、生産スケーラビリティの調和に依存します。

市場分析

乳化剤と共乳化剤市場は、機能性、規制対応、消費者主導の配合トレンドが融合する中で着実に成長しています。持続可能性、配合の多様性、次世代乳化システムを優先する企業が、既存産業と新興産業の両方で採用を牽引します。

ステークホルダーのトップ3戦略的優先事項

クリーンラベル研究開発とアレルゲンフリーイノベーションの加速

大豆不使用、非遺伝子組み換え、天然由来の乳化剤への投資は、消費者意識の高いセクターでのブランド成長を後押しします。バイオテクノロジー企業や学術機関との提携は、イノベーションサイクルの短縮と規制遵守の向上に貢献します。

高性能コエマルシファイアシステムの開発

多様な条件下で安定化し、原料の負荷を軽減するハイブリッドエマルシファイアシステムは、化粧品、食品、医薬品分野における効率性向上と用途拡大を実現します。

生産の地域化と原料供給網の確保

地域特化型の生産拠点の設立と気候変動に耐性のある原料供給網への投資は、コスト変動の軽減と主要なエマルシファイア原料の安定供給を確保します。

経営陣向け

エマルジョン剤およびコエマルジョン剤市場でリーダーシップを発揮するためには、クリーンラベルイノベーション、多機能原料システム、地域密着型生産能力を優先する必要があります。

Fact.MRの分析によると、環境、食事、性能基準に適合する植物由来の耐性のあるエマルジョン剤に対する需要が最も高まる見込みです。コエマルジョン剤の開発、地域別調製センター、バイオ発酵プロセスへの戦略的投資は、スケーラビリティとブランド信頼性を実現します。

経営陣は、サプライチェーンの確保、規制対応の拡大、食品、パーソナルケア、医薬品セグメント間のパートナーシップを迅速に進め、業界横断的なニーズに対応する必要があります。透明性、機能性、持続可能性を提供できる企業が、次代の乳化剤業界のリーダーシップを定義します。

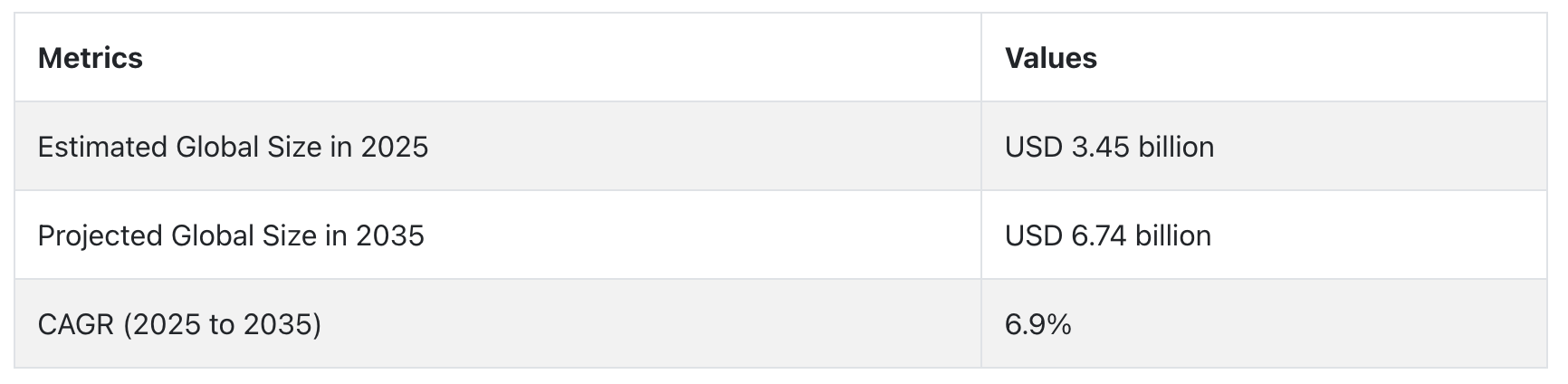

2020年から2024年までの市場動向と2025年から2035年までの将来トレンド

2020年から2024年にかけて、乳化剤と共乳化剤市場は、加工食品、パーソナルケア、医薬品分野での需要増加に伴い緩やかに拡大しました。乳化剤は、ベーカリー、乳製品、菓子類における保存期間の延長、食感の向上、均一性の維持に大きく貢献しました。

植物由来と天然の乳化剤が主流となり、クリーンラベルのトレンドが消費者需要を牽引しました。化粧品と個人用ケア製品では、日焼け止め、ローション、クリームの安定性に乳化剤が不可欠でした。しかし、合成添加物の使用が配合規制やパーム油の調達に関する持続可能性の問題を招き、製造業者に課題をもたらしました。

2025年から2035年にかけて、乳化剤と共乳化剤市場は、バイオベース、生分解性、機能特化型の乳化剤が成長を牽引する形で変化します。業界の需要は、植物由来、ベジタリアン、アレルゲンフリー、低脂肪食品のイノベーションと高性能化粧品配合にますます牽引されるでしょう。

AIモデリングと分子工学により開発された「インテリジェント乳化剤」は、温度、pH、油水比に対する精密な機能制御を提供します。医薬品分野では、乳化剤がナノドラッグデリバリーシステムを可能にし、バイオアベイラビリティを向上させます。食品とスキンケア原料がより厳格な監視の対象となる中、透明性とブロックチェーンを活用したサプライチェーンの重要性が高まります。

トレーサビリティと持続可能性は、特に輸出や規制産業において、配合と調達選択の優先事項となるでしょう。

米国

米国市場は、調査期間中に6.8%の年平均成長率(CAGR)で拡大すると予測されています。同国は、高度な食品加工技術と多様な最終用途産業からの堅調な需要を背景に、世界的な乳化剤および共乳化剤市場シェアを支配しています。消費者のクリーンラベルや機能性食品への関心の高まりが、メーカーに天然由来やバイオベースの乳化剤の開発を促しています。

ベーカリー、菓子、乳製品は、安定性、保存期間の延長、食感の向上などが重要なアプリケーション分野です。米国における医薬品と化粧品業界も急速に拡大しており、ターゲットを絞った乳化剤と共乳化剤の需要に貢献しています。

FDA(米国食品医薬品局)を通じた規制当局の支援は、原料承認の円滑なプロセスを確保し、ポジティブなビジネス環境を築いています。さらに、健康志向の消費者の増加は、栄養組成が優れた乳化剤の開発に影響を与えています。研究企業と業界プレイヤーの協業パートナーシップが製品イノベーションを推進しており、地域内の堅固な流通チャネルが業界浸透を効果的に支援しています。

イギリス

イギリスの乳化剤および共乳化剤市場は、調査期間中に5.7%の年平均成長率(CAGR)で成長すると予測されています。植物由来でアレルゲンフリーの食品代替品は、同国における乳化剤と共乳化剤の主要な成長要因です。製造メーカーは、消費者から求められる天然由来で持続可能な添加物の代替として多機能性原料を increasingly 追求していますが、食品・飲料業界は依然としてこれらの原料の主要な消費分野であり、特にベーカリー製品とコンビニエンスフードで需要が顕著です。

イギリスの厳格な規制枠組みは、承認された健康基準に適合する乳化剤の使用促進のため、食品と化粧品配合の基準を高く設定しています。

さらに、同国の研究開発(R&D)と原料イノベーションへの高い参画率は、カスタマイズされたソリューションの設計に貢献しています。

個人用ケア業界の成長と、製品機能性と皮膚耐性への注目が高まっていることも需要を刺激しています。倫理的な原料の調達と透明性への懸念が高まる中、企業は製品の魅力と規制適合性を高めるクリーンラベル乳化剤を優先しています。

フランス

フランスの乳化剤市場は、予測期間中に5.4%の年平均成長率(CAGR)で拡大すると見込まれています。食品の品質とプレミアム化粧品の中核地域として、フランスの乳化剤と共乳化剤市場は、食品とパーソナルケア分野からの注文に後押しされています。消費者のオーガニック・ナチュラルラベルへの需要が高まり、人工添加物から天然由来の植物性乳化剤への移行が進んでいます。

食品・乳製品や製パン業界では、多様な保管条件下での品質維持を可能にする安定化剤の需要が急増しています。化粧品分野では、乳化剤による活性成分のデリバリー向上と感覚的優位性が注目されています。フランスは高級スキンケア製品における確固たる評価を背景に、化粧品用乳化剤の革新を促進しています。

持続可能な製品イノベーションと消費者製品における化学物質の最小化を促進する政府のインセンティブも、エコフレンドリーな代替品への移行を後押ししています。競争力のある価格設定と、生産と輸出の確立された基盤を背景に、乳化剤メーカーが海外市場への進出を可能にしている点も要因です。

ドイツ

ドイツの乳化剤および共乳化剤市場は、調査期間中に5.9%の年平均成長率(CAGR)で成長すると予測されています。ドイツの産業基盤と技術力は、乳化剤および共乳化剤の市場形成に重要な役割を果たしています。ドイツの食品産業では、食品の品質と安全性を確保するための機能性原料が最優先事項です。消費者が便利で健康的な食品を求める中、乳製品、加工肉、レトルト食品への需要が高まっています。

化粧品および化学業界では、ドイツは多機能性を備えた高性能乳化剤の開発でリードしています。国内にグローバルな化学・原料企業が存在することは、製造、試験、規制遵守の基盤に価値をもたらしています。

さらに、持続可能で生分解可能な原料の需要拡大が、植物由来および生分解可能な乳化剤技術のイノベーションを後押ししています。ドイツで製造された乳化剤の輸出需要も、環境規制遵守と品質の記録を背景に増加しています。

イタリア

調査期間中、イタリアの乳化剤および共乳化剤市場は5.2%の年平均成長率(CAGR)で成長すると予測されています。イタリアの伝統的な食文化と、健康志向の高まりが、食品に使用される天然乳化剤の需要を後押ししています。

イタリアの食品メーカーは、特に有機製品やグルテンフリー製品ラインにおいて、合成乳化剤の代替としてレシチン、モノグリセリド、ジグリセリドなどの天然由来の成分に注力しています。イタリアの個人用ケア・美容業界も業界成長を後押ししており、清潔で美容に適した乳化剤の需要が増加しています。イタリアの特殊食品と化粧品における強い輸出志向は、高性能で安定した乳化剤の需要を維持しています。

EUの安全基準との規制調和は製品品質の向上を促進するとともに、環境持続可能な配合戦略を後押ししています。中小規模の企業も研究開発(R&D)や新加工技術へのイノベーションに参画しており、これが乳化剤業界の製品多様化とイノベーションを加速させています。

韓国

韓国の乳化剤および共乳化剤市場は、予測期間中に5.6%の年平均成長率(CAGR)を記録すると見込まれています。韓国はスキンケアと化粧品分野でのリーダーシップが、特にテクスチャー改善や吸収促進効果を有する高効率な乳化剤の需要に大きな影響を与えています。韓国美容製品に採用される特殊な乳化剤システムは、多機能配合物における水油バランスと安定性を促進する役割を果たしています。

食品業界の韓国消費者は、健康、味、利便性に高い関心を示しており、高品質な乳化剤を含むクリーンラベル加工食品の需要を創出しています。政府の食品技術と化粧品研究開発への投資は、製品開発とイノベーションを継続的に支援しています。同国の先進的なデジタルとECインフラは、新製品や配合トレンドへのアクセスを容易にしています。

バイオテクノロジー企業、研究機関、企業間の業界横断的な協業は、乳化剤技術と応用分野のイノベーションを促進しています。

日本

日本の乳化剤および共乳化剤市場は、調査期間中に5.3%の年平均成長率(CAGR)で成長すると予測されています。乳化剤の需要は、食品と化粧品における品質、安全性、性能への品質志向の消費者関心によって牽引されています。食品業界は、口当たり、保存期間の延長、栄養成分の保持に貢献する乳化剤に焦点を当てています。

主な用途は、ベーカリー製品、お菓子、即飲用液体です。個人用ケア分野では、優れたテクスチャーと有効成分の良好なデリバリーに貢献する乳化剤が広く採用されています。日本の高齢化と機能性健康・ウェルネス製品への需要増加は、独自の健康機能を有する乳化剤のイノベーションを促進しています。

持続可能性とクリーンな原料への重視も、持続可能で生分解可能な乳化剤システムへの移行を後押ししています。国内企業は研究開発に多額の投資を行っており、伝統的な原料と最先端の乳化剤技術を組み合わせた独自の製品ラインの開発傾向が強まっています。

中国

中国の乳化剤および共乳化剤市場は、調査期間中に7.6%の年平均成長率(CAGR)で成長すると予測されています。中国の医薬品、食品加工、化粧品業界の成長が、乳化剤および共乳化剤の堅調な需要を生み出しています。

消費者の所得増加と都市化が進む中、加工食品と便利食品の消費が拡大し、安定性、外観、保存性を向上させる機能性添加物の需要が急増しています。

中国の国内生産能力は強化されており、国際品質基準を採用する企業が増加し、国内市場と輸出市場の両方を満たすよう努めています。化粧品分野では、乳化剤が急成長するスキンケアと美容製品業界を支える重要な役割を果たしています。

政府の製造技術向上と規制遵守の強化を後押しする政策は、乳化剤の製造品質と規模をさらに向上させています。天然由来や環境配慮型原料への注目が高まる中、製品開発のトレンドが変化しており、同国は乳化剤と共乳化剤の分野で競争力があり進化する産業となっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの乳化剤と共乳化剤市場は、調査期間中に5.8%の年平均成長率(CAGR)で成長すると予測されています。強力な農業基盤と消費者の健康・持続可能性への意識が高まっていることが、食品、飲料、化粧品業界におけるクリーンラベル乳化剤の需要を後押ししています。

地元のプロデューサーとトレーダーは、進化する業界のニーズに対応するため、有機・非遺伝子組み換えの乳化剤を使用しています。食品加工は主要な業界ドライバーであり、特に乳製品、ベーカリー、植物由来製品セグメントで顕著です。

化粧品とパーソナルケアの消費者は、天然成分と機能性を兼ね備えた製品を求めており、これが植物由来や海洋由来の乳化剤の需要を後押ししています。規制面での国際安全基準への準拠とアジア太平洋地域における強い貿易関係が、乳化剤製品の輸出拡大を支援しています。食品と化粧品技術の継続的なイノベーションと政府の取り組みが、同地域における乳化剤および共乳化剤市場の成長を促進しています。

セグメント別分析

製品タイプ別

2025年、モノグリセリド、ジグリセリド、およびその誘導体が乳化剤および共乳化剤市場で46%のシェアを占め、市場を支配する見込みです。レシチンは20%で2位を占め、これは天然由来および植物由来への重視が要因です。

モノグリセリドとジグリセリドは、ベーカリー、菓子、乳製品、マーガリン製品に広く使用され、優れた乳化、気泡形成、および防湿性を付与します。これらの製品の水分保持性と保存期間延長特性は、商業用ベーキングにおいて不可欠です。

例えば、サンドイッチパン、冷凍ピザの生地、加工チーズのスライスには、テクスチャーと一貫性を向上させるため、モノグリセリドとジグリセリドが頻繁に利用されています。主要な製造メーカーはBASF SE、Palsgaard A/S、Croda International、Lonza Group、Stepan Companyです。PalsgaardのEmulpals®を使用したケーキミックスは、クリーンラベル要件を損なうことなく、比較的迅速なホイップと長い保存期間を実現します。

レシチンは業界の20%を占めており、その天然由来とクリーンラベル特性が主な要因です。レシチンは天然由来、非遺伝子組み換え、アレルゲンフリーとされています。チョコレート(滑らかな食感のため)、インスタント飲料の配合(分散性の向上)、栄養補助食品などに使用されます。

レシチンは大豆、ヒマワリ種子、卵から抽出されます。レシチンはプレミアムダークチョコレートや植物性タンパク質シェイクの口溶けと混和性を向上させます。ADM、Cargill、Sternchemie、Bunge Loders Croklaan、Wilmar Internationalなどが主要なサプライヤーです。ADMの機能性レシチンは、肉代替品や乳製品不使用のスプレッドにおけるベジタリアン対応製品や植物由来のイノベーションをサポートします。

これらのベジタリアン、オーガニック、グルテンフリー製品の需要増加が、レシチンの成長を後押ししています。同時に、モノ/ジグリセリドの安定した性能とコスト効率の良さは、高速商業食品産業において不可欠な存在となっています。

用途別産業

2025年までに、食品・飲料部門は乳化剤および共乳化剤市場で推定52.0%のシェアを占め、化粧品・個人用ケアが約18.0%で第2位を占める見込みです。乳化剤を大量に使用する主な理由は、製品のテクスチャー、安定性、保存期間、および感覚的魅力を向上させるためです。

食品・飲料業界における応用例は、ベーカリー、乳製品、菓子、コンビニエンス製品などです。例えば、モノグリセリドとジグリセリドは、パンやケーキなどの製品を湿潤に保ち、クラムの柔らかさを向上させるため重要です。レシチンは、チョコレート(粘度調整)や飲料(分散剤)などに広く使用される一般的な乳化剤です。

Corbion、Kerry Group、Palsgaard A/Sなどの企業が供給する食品用乳化剤には、クリーンラベル用途や非遺伝子組み換え(非GMO)用途に特化した製品が含まれます。例えば、CorbionのVerdad®シリーズは、天然由来の保存性と乳化性を備えています。

乳化剤は、アイスクリームやクリームの脂肪を安定した状態に保ちます。植物性ミルクや強化飲料では、分離を防ぐために使用されます。ベジタリアンやアレルゲンフリー製品への需要の高まりから、レシチンやポリグリセロールエステルなどの天然乳化剤の使用が増加しています。

パーソナルケア製品と化粧品は、業界シェア18%で第2位の地位を占めています。クリーム、ローション、日焼け止め、メイクアップ製品などに含まれる最も重要な成分の一つであり、油相と水相を結合させて製品の均一性を高め、吸収を促進する役割を果たします。

化粧品用乳化剤の主要な業界プレイヤーには、BASF SE、Evonik Industries、Croda International、Clariantなどが挙げられ、セテアリルアルコール、グリセリンステアレート、ポリグリセリン-3メチルグルコースジステアレートなどの乳化剤を製造しています。

例えば、BASFのEmulgade®シリーズは、高級スキンケア製品に適した感覚的な配合をサポートします。クリーンビューティーやエコフレンドリーな製品を重視する消費者から、多機能で優しく持続可能な化粧品用乳化剤の需要が増加しています。

競争動向

乳化剤と共乳化剤市場は、グローバルな原料メーカー、特殊化学品企業、食品加工大手企業との競争が激化しています。

現在の乳化剤および共乳化剤のリーダー企業は、食品、医薬品、パーソナルケア用途向けの乳化剤配合における継続的なイノベーションで評価されています。代表的な企業には、ロンザ・グループ、カーギル、ダニスコA/S(IFF)などが挙げられます。製品差別化と研究開発投資が主要な競争戦略でした。業界の主要プレイヤーは、クリーンラベルと持続可能性のトレンドに合わせ、天然由来や植物由来の乳化剤に注力しています。

BASF SEとソルベイS.A.は、生分解性や非遺伝子組み換え(非GMO)の配合を組み込んだ機能性乳化剤ソリューションに注力し、多様な業界のニーズに対応しています。

戦略的提携や買収は業界の拡大に貢献しています。例えば、ADMとパルスガードA/Sは、強力なサプライチェーンネットワークと地域製造施設を競争優位の要因として活用しています。一方、Lubrizol CorporationとBeldemは、化粧品、工業用アプリケーション、加工食品向けの技術的な乳化ソリューションをターゲットにしています。

食品および医薬品分野における多機能乳化剤の需要が継続的に増加する中、酵素加工技術と組み合わされた高性能乳化剤ブレンドへの投資が拡大しており、主要企業が長期的な業界リーダーシップを確立するための投資が加速しています。

主要企業動向

ロンザ・グループ(18-22%)

ロンザは、生分解性で高純度のソリューションに焦点を当てた医薬品と工業用乳化剤市場をリードしています。

カーギル・インク(15-20%)

カーギルは、広範なグローバルサプライチェーンと持続可能な原料調達を活かし、植物由来の乳化剤市場で支配的な地位を占めています。

ダニスコ A/S(IFF)(12-17%)

ダニスコは多機能性乳化剤に特化し、加工食品や飲料の安定性と保存期間の延長を実現しています。

アーチャー・ダニエルズ・ミッドランド・カンパニー(10-15%)

ADMは酵素改変乳化剤と非遺伝子組み換えレシチンベースのソリューションに投資し、食品と栄養産業向けに製品を提供しています。

BASF SE(8-12%)

BASFは化粧品、医薬品、工業用アプリケーション向けのハイパフォーマンス乳化剤の先駆者であり、イノベーションと持続可能性に焦点を当てています。

主要市場プレイヤー

- Lonza Group

- Cargill, Inc.

- Danisco A/S (IFF)

- Archer Daniels Midland Company

- BASF SE

- Palsgaard A/S

- Solvay S.A.

- Lubrizol Corporation

- Beldem

- Spartan Chemical Company, Inc.

- Adani Wilmar Ltd.

セグメンテーション

- 製品別 :

- モノ、ジグリセリドおよび誘導体

- レシチン

- ステアロイルラクトレート

- ソルビタンエステル

- その他の製品

- 最終用途産業別 :

- 食品・飲料

- 化粧品

- 医薬品

- 洗剤

- その他

- 地域別 :

- 北米

- ラテンアメリカ

- ヨーロッパ

- 日本

- アジア太平洋(日本を除く)(APEJ)

- 中東・アフリカ(MEA)

目次

- 1. 概要

- 2. 市場概要

- 3. 市場リスクとトレンド分析

- 4. 市場背景と基礎データポイント

- 5. 主要な成功要因

- 6. グローバル市場需要(トン)分析 2020年から2024年および予測、2025年から2035年

- 7. グローバル市場 – 価格分析

- 8. グローバル市場価値分析 2020年から2024年までの予測、2025年から2035年

- 9. グローバル市場分析 2020年から2024年までの予測、2025年から2035年、製品別

- 9.1. モノ、ジ – グリセリドおよび誘導体

- 9.2. レシチン

- 9.3. ステアロイルラクトイル酸エステル

- 9.4. ソルビタンエステル

- 9.5. その他の製品

- 10. グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 10.1. 食品・飲料

- 10.2. コスメティクス

- 10.3. 医薬品

- 10.4. 洗剤

- 10.5. その他

- 11. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、地域別

- 11.1. 北米

- 11.2. ラテンアメリカ

- 11.3. ヨーロッパ

- 11.4. 日本

- 11.5. 日本を除くアジア太平洋地域(APEJ)

- 11.6. 中東・アフリカ(MEA)

- 12. 北米市場分析 2020年から2024年および2025年から2035年の予測

- 13. ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 14. 欧州市場分析 2020年から2024年および2025年から2035年の予測

- 15. 日本市場分析 2020年から2024年および2025年から2035年の予測

- 16. 日本を除くアジア太平洋市場分析 2020年から2024年および2025年から2035年の予測

- 17. 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 18. 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 19. 市場構造分析

- 20. 競争分析

-

- 20.1. Lonza Group

- 20.2. Cargill, Inc.

- 20.3. Danisco A/S

- 20.4. Palsgaard A/S

- 20.5. Beldem

- 20.6. BASF SE

- 20.7. Adani Wilmar Ltd.

- 20.8. Archer Daniels Midland Company

- 20.9. Solvay S.A.

- 20.10. Lubrizol Corporation

- 20.11. CSM N.V.

- 20.12. Spartan Chemical Company, Inc.

- 20.13. Other Players

- 20.14. Other Key Players (On Additional Request)

-

-

- 21. 仮定と略語

- 22. 研究方法論

表一覧

表01 : グローバル市場価値(US$ Mn)と数量(トン)分析、製品別、2020年から2024年

表02:製品別グローバル市場価値(US$ Mn)と数量(トン)分析、2025年から2035年

表03:製品別グローバル市場価値(US$ Mn)機会分析、2020年から2024年

表04:製品別グローバル市場価値(US$ Mn)機会分析、2025年から2035年

表05:製品別グローバル市場前年比成長率分析、2020年から2024年

表06:製品別グローバル市場前年比成長率分析、2025年から2035年

表07:最終用途産業別グローバル市場規模(US$ Mn)と出荷量(トン)分析、2020年から2024年

表08:グローバル市場規模(US$ Mn)と出荷量(トン)分析、最終用途産業別、2025年から2035年

表09:グローバル市場規模(US$ Mn)機会分析、最終用途産業別、2020年から2024年

表10:グローバル市場価値(US$ Mn)機会分析、最終用途産業別、2025年から2035年

表11:グローバル市場年次成長率分析、最終用途産業別、2020年から2024年

表12:グローバル市場年次成長率分析、最終用途産業別、2025年から2035年

表13:北米市場価値(US$ Mn)と数量(トン)分析、製品別、2020年から2024年

表14:北米市場価値(US$ Mn)と数量(トン)分析、製品別、2025年から2035年

表15:北米市場価値(US$ Mn)機会分析、製品別、2020年から2024年

表16:北米市場価値(US$ Mn)機会分析、製品別、2025年から2035年

表17:北米市場前年比成長率分析、製品別、2020年から2024年

表18:北米市場 年間成長率分析(製品別)、2025年から2035年

表19:北米市場規模(US$ Mn)と数量(トン)分析(最終用途産業別)、2020年から2024年

表20:北米市場価値(US$ Mn)と数量(トン)分析、最終用途産業別、2025年から2035年

表21:北米市場価値(US$ Mn)機会分析、最終用途産業別、2020年から2024年

表22:北米市場価値(US$ Mn)機会分析、最終用途産業別、2025年から2035年

表23:北米市場前年比成長率分析、最終用途産業別、2020年から2024年

表24:北米市場 年間成長率分析(最終用途産業別)、2025年から2035年

表25:ラテンアメリカ市場規模(US$ Mn)と数量(トン)分析(製品別)、2020年から2024年

表26:ラテンアメリカ市場価値(US$ Mn)と数量(トン)分析、製品別、2025年から2035年

表27:ラテンアメリカ市場価値(US$ Mn)機会分析、製品別、2020年から2024年

表28:ラテンアメリカ市場価値(US$ Mn)機会分析、製品別、2025年から2035年

表29:ラテンアメリカ市場前年比成長率分析、製品別、2020年から2024年

表30:ラテンアメリカ市場の前年比成長率分析(製品別)、2025年から2035年

表31:ラテンアメリカ市場規模(US$ Mn)と数量(トン)分析(最終用途産業別)、2020年から2024年

表32:ラテンアメリカ市場価値(US$ Mn)と数量(トン)分析、最終用途産業別、2025年から2035年

表33:ラテンアメリカ市場価値(US$ Mn)機会分析、最終用途産業別、2020年から2024年

表34:ラテンアメリカ市場規模(US$ Mn)機会分析、最終用途産業別、2025年から2035年

表35:ラテンアメリカ市場前年比成長率分析、最終用途産業別、2020年から2024年

表36:ラテンアメリカ市場の前年比成長率分析(最終用途産業別)、2025年から2035年

表37:ヨーロッパ市場価値(US$ Mn)と数量(トン)分析(製品別)、2020年から2024年

表38:欧州市場価値(US$ Mn)と数量(トン)分析、製品別、2025年から2035年

表39:欧州市場価値(US$ Mn)機会分析、製品別、2020年から2024年

表40:欧州市場価値(US$ Mn)機会分析、製品別、2025年から2035年

表41:欧州市場 年間成長率分析(製品別)、2020年から2024年

表42:欧州市場 年間成長率分析(製品別)、2025年から2035年

表43:欧州市場規模(US$ Mn)と出荷量(トン)分析(最終用途産業別)、2020年から2024年

表44:欧州市場価値(US$ Mn)と数量(トン)分析、最終用途産業別、2025年から2035年

表45:欧州市場価値(US$ Mn)機会分析、最終用途産業別、2020年から2024年

表46:欧州市場価値(US$ Mn)機会分析、最終用途産業別、2025年から2035年

表47:欧州市場前年比成長率分析、最終用途産業別、2020年から2024年

表48:欧州市場 前年比成長率分析(最終用途産業別)、2025年から2035年

表49:日本市場価値(US$ Mn)と数量(トン)分析(製品別)、2020年から2024年

表50:日本市場価値(US$ Mn)と数量 (トン)分析、製品別、2025年から2035年

表51:日本市場価値(US$ Mn)機会分析、製品別、2020年から2024年

表52:日本市場価値(US$ Mn)機会分析、製品別、2025年から2035年

表53:日本市場 年間成長率分析(製品別)、2020年から2024年

表54:日本市場 年間成長率分析(製品別)、2025年から2035年

表55:日本市場価値(US$ Mn)と数量(トン)分析(最終用途産業別)、2020年から2024年

表56:日本市場価値(US$ Mn)と数量(トン)分析、最終用途産業別、2025年から2035年

表57:日本市場価値(US$ Mn)機会分析、最終用途産業別、2020年から2024年

表58:日本市場価値(US$ Mn)機会分析、最終用途産業別、2025年から2035年

表59:日本市場前年比成長率分析、最終用途産業別、2020年から2024年

表60:日本市場の前年比成長率分析(最終用途産業別)、2025年から2035年

表61:APEJ市場価値(US$ Mn)と数量(トン)分析(製品別)、2020年から2024年

表62: APEJ市場価値(US$ Mn)と数量(トン)分析、製品別、2025年から2035年

表63:APEJ市場価値(US$ Mn)機会分析、製品別、2020年から2024年

表64:APEJ市場価値(US$ Mn)機会分析、製品別、2025年から2035年

表65:APEJ市場の前年比成長率分析(製品別)、2020年から2024年

表66:APEJ市場の前年比成長率分析(製品別)、2025年から2035年

表67:APEJ市場価値(US$ Mn)と数量(トン)分析、最終用途産業別、2020年から2024年

表68:APEJ市場価値(US$ Mn)と数量(トン)分析、最終用途産業別、2025年から2035年

表69:APEJ市場規模(US$ Mn)機会分析、最終用途産業別、2020年から2024年

表70:APEJ市場規模(US$ Mn)機会分析、最終用途産業別、2025年から2035年

表71:APEJ市場の前年比成長率分析(最終用途産業別)、2020年から2024年

表72:APEJ市場の前年比成長率分析(最終用途産業別)、2025年から2035年

表73:MEA市場価値(US$ Mn)と数量(トン)分析(製品別)、2020年から2024年

表74:MEA市場価値(US$ Mn)と数量(トン)分析、製品別、2025年から2035年

表75:MEA市場価値(US$ Mn)機会分析、製品別、2020年から2024年

表76:MEA市場価値(US$ Mn)機会分析、製品別、2025年から2035年

表77:MEA市場前年比成長率分析、製品別、2020年から2024年

表78:MEA市場前年比成長率分析、製品別、2025年から2035年

表79:MEA市場価値(US$ Mn)と数量(トン)分析、最終用途産業別、2020年から2024年

表80:MEA市場価値(US$ Mn)と数量(トン)分析、最終用途産業別、2025年から2035年

表81:MEA市場価値(US$ Mn)機会分析、最終用途産業別、2020年から2024年

表82:MEA市場価値(US$ Mn)機会分析、最終用途産業別、2025年から2035年

表83:MEA市場の前年比成長率分析(最終用途産業別)、2020年から2024年

表84:MEA市場の前年比成長率分析(最終用途産業別)、2025年から2035年

図表一覧

図01:グローバル市場価値(US$ Mn)、数量(トン)歴史的分析、2020年から2024年

図02:グローバル市場価値(US$ Mn)、数量(トン)予測と分析、2025年から2035年

図03:グローバル市場価値前年比成長率と予測、2016年から2035年

図04:グローバル市場増分$機会、2025年から2035年

図05:製品別グローバル市場シェアとBPS分析、2025年と2035年

図06:製品別グローバル市場前年比成長率予測、2025年から2035年

図07:製品別グローバル市場魅力度分析、2025年から2035年

図08:モノ、ジグリセリドおよび誘導体別グローバル市場規模(US$ Mn)、数量(トン)および予測、2020年から2035年

図09:モノ、ジグリセリドおよび誘導体別グローバル市場増分$機会、2025年から2035年

図10:レシチン別グローバル市場価値(US$ Mn)、数量(トン)および予測、2020年から2035年

図11:レシチン別グローバル市場増分$機会、2025年から2035年

図12:ステアロイルラクチル酸エステル別グローバル市場価値(US$百万)、数量(トン)および予測、2020年から2035年

図13:ステアロイルラクチル酸エステル別グローバル市場増分$機会、2025年から2035年

図14:ソルビタンエステル別グローバル市場規模(US$ Mn)、数量(トン)および予測、2020年から2035年

図15:ソルビタンエステル別グローバル市場増分$機会、2025年から2035年

図16:その他の製品別グローバル市場規模(US$ Mn)、数量(トン)および予測、2020年から2035年

図17:その他の製品別グローバル市場増分$機会、2025年から2035年

図18:最終用途産業別グローバル市場シェアとBPS分析、2025年と2035年

図19:最終用途産業別グローバル市場の前年比成長率予測、2025年から2035年

図20:最終用途産業別グローバル市場の魅力度分析、2025年から2035年

図21:食品・飲料産業別グローバル市場規模(US$ Mn)、数量(トン)および予測、2020年から2035年

図22:食品・飲料分野におけるグローバル市場増分$機会、2025年から2035年

図23:化粧品分野におけるグローバル市場規模(US$ Mn)、数量(トン)および予測、2020年から2035年

図24:化粧品分野におけるグローバル市場増分$機会、2025年から2035年

図25:医薬品分野におけるグローバル市場価値(US$ Mn)、数量(トン)および予測、2020年から2035年

図26:医薬品分野におけるグローバル市場増分$機会、2025年から2035年

図27:洗剤分野におけるグローバル市場価値(US$百万)、数量(トン)および予測、2020年から2035年

図28:洗剤別グローバル市場増分$機会、2025年から2035年

図29:その他別グローバル市場価値(US$ Mn)、数量(トン)および予測、2020年から2035年

図30:その他の製品別グローバル市場増分$機会、2025年から2035年

図31:地域別グローバル市場シェアとBPS分析、2025年と2035年

図32:地域別グローバル市場前年比成長率予測、2025年から2035年

図33:地域別グローバル市場魅力度分析、2025年から2035年

図34:北米市場価値(US$ Mn)、数量(トン)歴史的分析、2020年から2024年

図35:北米市場価値(US$ Mn)、数量(トン)予測と分析、2025年から2035年

図36:北米市場シェア分析(国別)、2025年と2035年

図37:北米市場の前年比成長率予測(国別)、2025年から2035年

図38:北米市場の魅力度分析(国別)、2025年から2035年

図39:北米市場シェア分析(製品別)、2025年と2035年

図40:北米市場の前年比成長率予測(製品別)、2025年から2035年

図41:北米市場の魅力度分析(製品別)、2025年から2035年

図42:北米市場シェア分析(最終用途産業別)、2025年と2035年

図43:北米市場の前年比成長率予測(最終用途産業別)、2025年から2035年

図44:北米市場の魅力度分析(最終用途産業別)、2025年から2035年

図45:ラテンアメリカ市場規模(US$ Mn)、数量(トン)の過去分析、2020年から2024年

図46:ラテンアメリカ市場規模(US$ Mn)、数量(トン)の予測と分析、2025年から2035年

図47:ラテンアメリカ市場シェア分析(国別)、2025年と2035年

図48:ラテンアメリカ市場 年間成長率予測(国別)、2025年から2035年

図49:ラテンアメリカ市場 魅力度分析(国別)、2025年から2035年

図50:ラテンアメリカ市場シェア分析(製品別)、2025年と2035年

図51:ラテンアメリカ市場の前年比成長率予測(製品別)、2025年から2035年

図52:ラテンアメリカ市場の魅力度分析(製品別)、2025年から2035年

図53:ラテンアメリカ市場シェア分析(最終用途産業別)、2025年と2035年

図54:ラテンアメリカ市場 用途別産業別年間成長率予測(2025年から2035年)

図55:ラテンアメリカ市場 用途別産業別魅力度分析(2025年から2035年)

図56:ヨーロッパ市場 市場価値(US$ Mn)、数量(トン)歴史的分析(2020年から2024年)

図57:欧州市場価値(US$ Mn)、数量(トン)予測と分析、2025年から2035年

図58:欧州市場シェア分析(国別)、2025年と2035年

図59:欧州市場前年比成長率予測(国別)、2025年から2035年

図60:欧州市場の魅力度分析(国別)、2025年から2035年

図61:欧州市場シェア分析(製品別)、2025年と2035年

図62:欧州市場製品別年間成長率予測(2025年から2035年)

図63:欧州市場製品別魅力度分析(2025年から2035年)

図64:欧州市場最終用途産業別市場シェア分析(2025年と2035年)

図65:欧州市場 年間成長率予測(最終用途産業別)、2025年から2035年

図66:欧州市場 魅力度分析(最終用途産業別)、2025年から2035年

図67:日本市場 市場価値(US$ Mn)、数量(トン)歴史的分析、2020年から2024年

図68:日本市場価値(US$ Mn)、数量(トン)予測と分析、2025年から2035年

図69:日本市場シェア分析(国別)、2025年と2035年

図70:日本市場 年間成長率予測(国別)、2025年から2035年

図71:日本市場 魅力度分析(国別)、2025年から2035年

図72:日本市場 製品別市場シェア分析、2025年と2035年

図73:日本市場製品別年間成長率予測(2025年から2035年)

図74:日本市場製品別魅力度分析(2025年から2035年)

図75:日本市場最終用途産業別市場シェア分析(2025年と2035年)

図76:日本市場 用途別産業別年間成長率予測(2025年から2035年)

図77:日本市場 用途別産業別魅力度分析(2025年から2035年)

図78:アジア太平洋(日本を除く)市場価値(US$ Mn)、数量(トン)歴史的分析(2020年から2024年)

図79:アジア太平洋地域(日本を除く)市場規模(US$ Mn)、数量(トン)予測と分析、2025年から2035年

図80:アジア太平洋地域(日本を除く)市場シェア分析(国別)、2025年と2035年

図81:アジア太平洋地域(日本を除く)市場の前年比成長率予測(国別)、2025年から2035年

図82:アジア太平洋地域(日本を除く)市場の魅力を国別分析、2025年から2035年

図83:アジア太平洋地域(日本を除く)市場の製品別市場シェア分析、2025年と2035年

図84:アジア太平洋地域(日本を除く)市場 年間成長率予測(製品別)、2025年から2035年

図85:アジア太平洋地域(日本を除く)市場 魅力度分析(製品別)、2025年から2035年

図86:アジア太平洋地域(日本を除く)市場シェア分析(最終用途産業別)、2025年と2035年

図87:アジア太平洋地域(日本を除く)市場の前年比成長率予測(最終用途産業別)、2025年から2035年

図88:アジア太平洋地域(日本を除く)市場魅力度分析(最終用途産業別)、2025年から2035年

図89:MEA市場価値(US$ Mn)、数量(トン)歴史的分析、2020年から2024年

図90:MEA市場価値(US$ Mn)、数量(トン)予測と分析、2025年から2035年

図91:MEA市場シェア分析(国別)、2025年と2035年

図92:MEA市場 年間成長率予測(国別)、2025年から2035年

図93:MEA市場 魅力度分析(国別)、2025年から2035年

図94:MEA市場 製品別市場シェア分析、2025年と2035年

図95:MEA市場製品別年間成長率予測(2025年から2035年)

図96:MEA市場製品別魅力度分析(2025年から2035年)

図97:MEA市場最終用途産業別市場シェア分析(2025年と2035年)

図98:MEA市場 用途別産業別年間成長率予測(2025年から2035年)

図99:MEA市場 用途別産業別魅力度分析(2025年から2035年)

| ※参考情報 乳化剤とは、油と水などの相互に溶けない液体が混ざり合うのを助け、均一なエマルジョンを形成するための物質です。乳化剤は、界面活性剤としても知られており、水と油の界面での表面張力を低下させることで、これらの液体を安定的に混合させる効果を持っています。また、共乳化剤とは、主乳化剤の効果を補完し、エマルジョンの安定性や質感を向上させるために使用される添加物を指します。 乳化剤は、多くの種類があります。代表的なものには、アニオン性乳化剤、カチオン性乳化剤、両性乳化剤および非イオン系乳化剤が含まれます。アニオン性乳化剤は、主に食料品や化粧品に利用され、効果的に油と水を混合しますが、pH環境によって安定性が変わることがあります。カチオン性乳化剤は、主に消毒や抗菌効果を持つため、医薬品や皮膚用製品に使われることが多いです。両性乳化剤は、pHに応じてアニオンまたはカチオンとして機能するため、特定の用途での適応力が高い特徴があります。非イオン系乳化剤は、温度やpHの影響を受けにくいため、さまざまな環境で安定した性能を発揮します。 乳化剤の用途は非常に広範囲にわたります。食品業界では、マヨネーズ、ソース、アイスクリームなどの製品に使用されており、これにより製品の口当たりや物理的特性が改善されます。また、医薬品や化粧品などの製品でも、乳化剤は重要な役割を果たしています。これらの製品の質感や安定性を向上させるために、乳化剤が添加されることが一般的です。さらに、乳化剤は農業や化学工業でも利用され、ペイントや接着剤、洗剤などの製造プロセスにも欠かせない存在です。 乳化剤の技術的な特徴には、乳化機構や乳化の安定化メカニズムがあります。乳化を促進するためには、乳化剤の選択が重要であり、選択された乳化剤の種類や使用量によって、エマルジョンの特性が大きく異なります。また、乳化の工程においては、物理的な撹拌やホモジナイゼーションといった方法が用いられることが多く、これにより乳化剤が均一に分散され、エマルジョンが形成されます。 最近の研究では、天然由来の乳化剤への関心が高まっています。特に、環境に優しい素材や健康に寄与する成分を含む乳化剤が求められています。これにより、消費者のニーズに応える製品が増えてきています。さらに、ナノ乳化技術や微工学的手法を用いることで、より安定したエマルジョンを製造する技術革新も進んでおり、これによりさまざまな新製品の開発が期待されています。 乳化剤と共乳化剤を効果的に使用することで、製品の品質や性能が向上し、さまざまな産業での利用が進んでいます。この技術は、食品から化粧品、医薬品に至るまで、我々の日常生活に欠かせない多様な製品に活かされており、今後もその需要は増加することが予想されます。新しい乳化剤の開発や新しい応用方法の探索を通じて、乳化技術の進展が期待される中、持続可能な製品作りに向けた取り組みも重要な課題となっています。 |