Fact.MR 機能性コイルコーティング産業に関する調査

Fact.MR 調査結果:ステークホルダーの洞察に基づく動向

(2024年第4四半期に実施。回答者500名。米国、西欧、中国、日本の製造業者、販売業者、建設会社、自動車部品サプライヤーが均等に分割。)

ステークホルダーの主要な優先事項

環境規制遵守:

世界中のステークホルダーの84%が、VOC(揮発性有機化合物)および有害大気汚染物質(HAP)規制への遵守を「重要な」優先事項として挙げました。

耐久性・腐食防止:

78%が、特に湿気や交通量の多い環境での使用を想定した高耐久性・腐食防止コーティングの需要を指摘しました。

地域別差異:

- 米国: 67%が商業用・住宅用屋根向けの省エネルギー型反射コーティングを挙げたのに対し、中国では45%でした。

- 西欧: 86%が厳格な持続可能性政策により低炭素型とバイオベースコーティングを挙げたのに対し、米国では52%でした。

- 中国/日本:64%が極端な天候に耐える高性能コーティングを強調し、特に台風多発地域や工業地帯で需要が高まっています。米国では29%でした。

先進技術の採用

大きな差異:

- 米国:建設会社の61%が自己修復機能と抗菌機能を備えたコーティングを採用し、主に医療や食品加工業界で利用されています。

- 西欧:54%が自己洗浄や空気清浄機能を備えたスマートコーティングを採用しており、ドイツは65%に達しています。

- 中国:39%の企業が耐候性を高めるナノセラミック機能コーティングを導入しています。

- 日本:次世代スマートコーティングを採用したのはわずか25%で、高コストと伝統的な配合の好みが理由とされています。

収束と分岐するROIの見方:

米国の関係者の74%が、コイルコーティングの自動化は「投資に値する」と回答しました。

日本は41%が予算制限のため、伝統的な溶剤ベースのコーティングを継続使用しています。

材料とコーティングタイプの好み

共通見解

PVDFベースのコーティング: グローバルで66%が選択。優れた耐候性と化学抵抗性から、建設や自動車業界で特に採用されています。

地域別差異:

- 西欧: EUの排出規制により、水系コイルコーティングの使用率が55%(世界平均34%)に達しました。

- 中国/日本: 性能と価格のバランスから、工業用途を中心にハイブリッドシリコンポリエステルコーティングを選択した企業が43%を占めました。

- 米国: PVDFコーティングを維持する企業が72%を占めましたが、ミッドウェストの生産者は規制遵守のため水系オプションへの移行が22%増加しました。

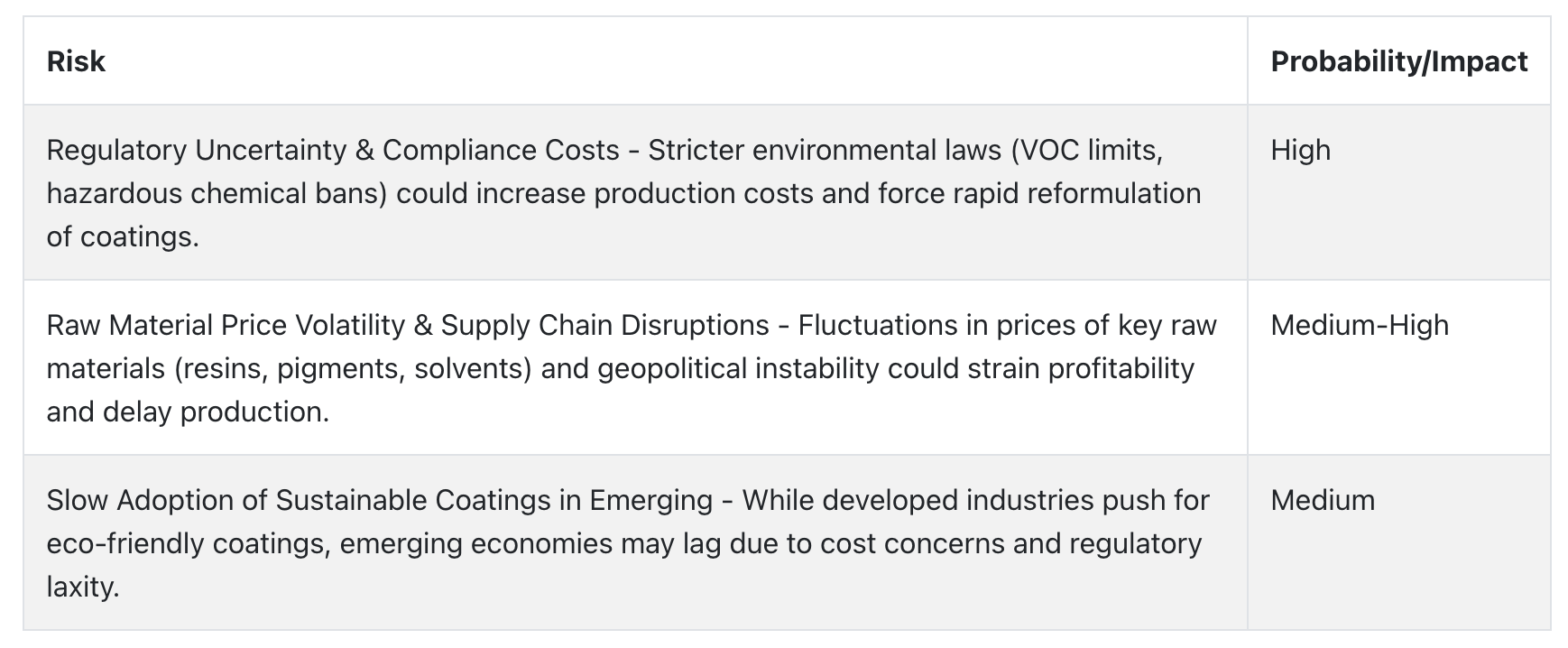

価格感度とコスト課題

共通の課題:

90%が原材料コストの増加(アルミニウム28%、特殊ポリマー21%)を深刻な課題として挙げました。

地域差:

- 米国/西欧: 64%が自己修復機能や高UV耐性を持つ高級コーティングに10~20%のプレミアムを支払う用意がありました。

- 中国/日本:79%が低コスト・高ボリューム生産モデルを好む(

- 中国:47%の回答者がコスト管理のためリースや一括購入モデルを支持し、米国では19%でした。

バリューチェーンの課題

製造業者:

- 米国:58%が地政学的貿易制限により特殊樹脂のサプライチェーン混乱を経験しました。

- 西欧:49%が規制の複雑さ(例:REACH準拠)を指摘しました。

- 中国:63%が過剰生産能力に直面し、価格競争と利益率の低下を招きました。

販売代理店:

- 米国:71%が原料の輸入遅延を経験し、特にフッ素樹脂で顕著でした。

- 西欧:56%が低コストのアジア製品からの競争圧力を受けました。

- 日本:60%が、高機能コーティングの国内生産能力不足に直面しました。

エンドユーザー(建設・自動車企業):

- 米国:46%が、耐久性向上への期待の高まりにより「再塗布コストの高さ」を指摘しました。

- 西欧:41%が、古いインフラの改修で新しいコイルコーティング要件を満たすのに困難を経験しました。

- 中国:53%が、高機能輸入コイルコーティングの技術支援不足を経験しました。

将来の投資優先事項の整合性

世界の製造企業の76%が、次世代コーティングのための水系およびバイオベースの研究開発(R&D)への投資を計画しています。

相違点:

- 米国: 63%が過酷な気象条件に対応する高耐久性コーティングを重視しました。

- 西欧: 59%がカーボンニュートラルな生産プロセス(例: 低VOCコーティング)を目標としました。

- 中国/日本:51%が性能と価格のバランスを重視したコスト効率の高いハイブリッドコーティングを目標としています。

規制の影響と成長

- 米国:回答者の69%が州レベルの排出規制(例:カリフォルニア州のより厳格なVOC制限)を「極めて混乱を招く」と指摘しました。

- 西欧:83%がEUのグリーン・ディールと循環型経済計画を持続可能な製品成長のドライバーと捉えています。

- 中国/日本:35%のみが規制が購入決定に大きな影響を与えると指摘し、執行の緩さとコンプライアンスコストの低さを理由に挙げました。

結論:差異 vs. 共通点

高い共通点:

グリーンコンプライアンス、耐久性、コスト圧力は世界的な懸念事項です。

原材料コストの増加は世界的な課題です。

主な差異:

- 米国:高性能で自動化と連携したコイルコーティングへの投資が増加。

- 西欧:持続可能性で先行し、バイオベースや水ベースのコーティングを優先。

- 中国/日本:コスト重視で、高価な配合よりもハイブリッドコーティングを好む。

戦略的洞察:

地域化(例:欧州では水ベース、米国ではPVDF、アジアでは安価なハイブリッド)は業界での浸透に重要。

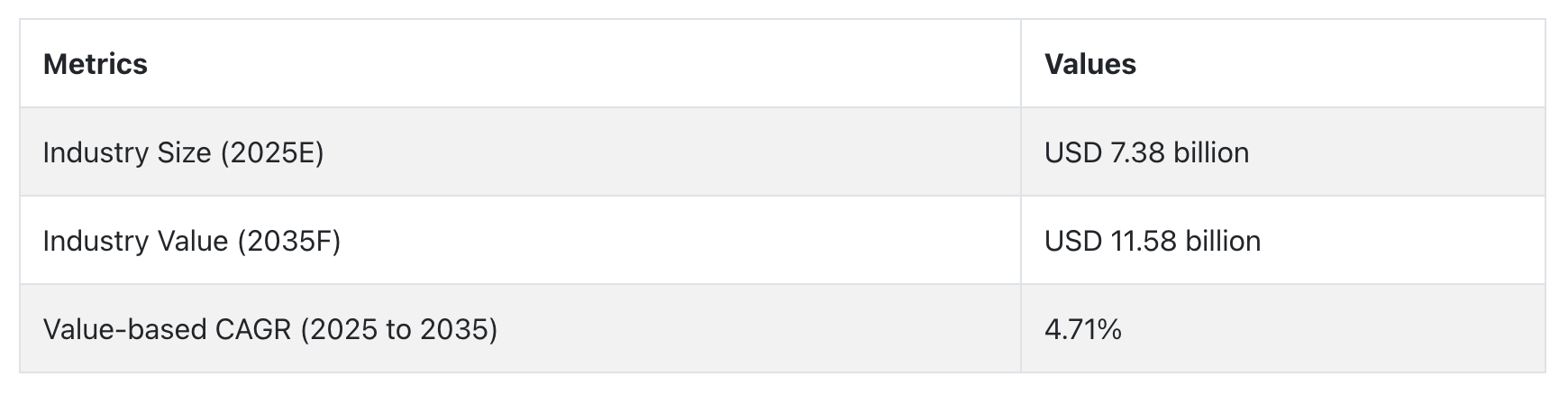

市場分析

業界は、自動車や建設業界における環境規制の厳格化と、エネルギー効率が高く耐久性のあるコーティングの需要増加により、高性能で持続可能なソリューションへの移行を進めています。

バイオベースや水系コーティングは、世界各国でVOCや有害物質排出規制が強化される中、メーカーのイノベーションを促進しています。

環境配慮型配合や次世代コーティング技術に参入する企業は成長の機会を得られる一方、従来の溶剤系コーティングに依存する企業は、規制遵守コストの増加と政府の圧力により市場シェアを失う可能性があります。

持続可能な塗料への移行を加速させる

経営陣は、持続可能な製品への顧客需要の増加と厳格化する環境規制への対応のため、水系、バイオベース、低VOCコーティングの研究開発投資を優先すべきです。化学技術革新企業や規制当局との戦略的提携は、製品承認の加速と市場アクセスを促進します。

業界固有のニーズに合わせた製品ラインナップの最適化

機能性コイルコーティングメーカーは、建設用の高耐久性コーティング、自動車用の防錆コーティング、屋根材や電子機器用の省エネルギーコーティングなど、主要産業のニーズに合わせたコーティングを調整する必要があります。OEMやインフラ開発企業との提携は、変化する性能と持続可能性の要件を満たすことを保証します。

グローバルなサプライチェーンと流通ネットワークの強化

企業は、サプライチェーンの停止や地政学的貿易障壁によるリスクを軽減するため、原材料の調達先を多様化し、地域別の生産能力を拡大し、流通チャネルを最適化する必要があります。地域別の流通業者との戦略的提携や現地生産への投資は、市場浸透率の向上とコスト削減を実現します。

経営陣向け

競争優位を維持するためには、変化する市場動向に先んじる必要があります。企業は持続可能なイノベーションに注力し、サプライチェーンの安定化を図り、地域成長に合わせた業界戦略をカスタマイズする必要があります。

VOC(揮発性有機化合物)と排出規制が強化される中、水系やバイオベースの配合への短期投資は、長期的な規制遵守と競争優位性の確保に不可欠です。サプライヤーの多様化と地域生産拠点の拡大は、コスト変動と地政学的リスクの軽減に役立ちます。

また、新興需要を捉えるためには、地域に合わせた価格政策と地域OEMとの戦略的提携が不可欠です。ロードマップは、反応的なコンプライアンスからプロアクティブなリーダーシップへの移行にあり、同社は次世代コーティングへの変革をリードし、適応される側にならないようにする必要があります。

セグメント別分析

技術別

溶剤系コーティングは、機能性コイルコーティング業界で最も広く使用されています。これは、耐久性、接着性、過酷な環境条件への耐性が優れているためです。これらのコーティングは、腐食、紫外線曝露、化学物質からの長期的な保護が重要な建設、自動車、工業製造業界で非常に効果的に機能します。

しかし、厳格なVOC排出規制により、製造メーカーは環境負荷の低い水系コーティングや粉体コーティングへの移行を迫られています。これらの新技術は溶剤含有量を削減することで持続可能性を向上させ、ますます厳格化する環境規制への適合性を高め、より環境に優しい製造プロセスを促進します。

製品タイプ別

プライマーは、基材(例:金属)とトップコート間の強い接着性を確保する重要な機能を持つため、機能性コイルコーティング業界で最も広く使用されています。プライマーは、基材の腐食抵抗性を向上させるために配合され、コーティングシステムの耐久性と寿命を延長する保護ベースコートを提供します。

自動車、建設、工業製造など、腐食抵抗性が最優先事項となる分野で特に重要です。腐食保護に加え、プライマーは化学物質、紫外線劣化、環境摩耗に対する抵抗性を高めることで、コーティングの全体的な性能を向上させます。

材料別

機能性コイルコーティング業界で最も広く使用されているコーティング材料は、ポリエステルとPVDF(ポリビニリデンフッ化物)です。ポリエステルは、コスト効率の良さ、優れた耐久性、紫外線劣化抵抗性により、建設、屋根材、外壁材などの用途で最も適しています。柔軟性と幅広い色調の美しい仕上がりを提供するため、これらの業界で市場を支配しています。

一方、PVDFコーティングは、建築物の外壁や自動車コーティングなどの高性能用途で高い需要があります。これは、優れた耐食性、耐候性、化学抵抗性によるものです。PVDFコーティングはコストが高いものの、長期的な耐久性と極限環境への耐性が求められる外装用途では特に好まれています。

用途別

鋼板コーティングは、機能性コイルコーティング業界でアルミニウムコーティングよりも多く使用されています。これは、鋼板がより強靭で耐久性があり、コスト効率が良いからです。鋼はより強靭な材料であり、建設、自動車、工業製造など、腐食、摩耗、衝撃に対する高い耐性が求められる重工業用途に最適です。

鋼コーティングは、高交通量や過酷な環境下での保護性能が優れており、このため屋根材、外壁材、荷重支持部品などに広く採用されています。一方、アルミニウムコーティングは軽量で腐食に強いため、建築物の外壁や軽自動車の部品など、より専門的な用途に限定されています。

用途別

輸送機器用コーティング(特に自動車と航空宇宙用コーティング)は、エアコン、冷蔵庫、HVACなど消費者向け家電製品のコーティングよりも広く使用されています。自動車用コーティングの需要は、車両の耐久性、腐食抵抗性、外観の美観に対する要求から推進されています。コーティングは金属部品を過酷な気象条件から保護するだけでなく、満足のいく外観を提供します。

さらに、輸送業界のブレーキ、サスペンション、トランスミッション部品は、高摩擦や温度サイクルなどの過酷な条件に対して高耐久性を発揮するコーティングが必要です。

国別分析

米国

米国の産業規模は、同国の大規模な産業基盤と厳格な環境規制により、2025年から2035年の期間中に年平均成長率(CAGR)5.5%で成長すると予測されています。建設部門と自動車部門では、腐食防止のための高品質で耐久性のあるコーティングの採用が、その美しい仕上がりと合わせて特に高い需要があります。環境圧力と規制の強化により、水系やバイオベースのコーティングなど、グリーンコーティングへの移行がますます普及しています。

イギリス

イギリスの市場は、2025年から2035年の期間中に年平均成長率(CAGR)4.8%で拡大すると予測されています。これは、厳格な環境規制により、グリーンで環境に優しいコーティング製品への需要が増加しているためです。

イギリスは、二酸化炭素排出量の削減と循環型経済の原則の促進にコミットしており、これにより建設や自動車産業など多様な業界でバイオベースや水系コーティングへの移行が促進されています。建設部門は主要な消費者であり、特に商業用・住宅用建物において、屋根、外壁、断熱材などにコイルコーティングが使用されています。

フランス

フランスの業界は、フランス環境・エネルギー管理庁(ADEME)やEUのグリーン・ディールなどの規制枠組みに基づく持続可能なコーティングの需要拡大を背景に、今後10年間で年平均成長率(CAGR)4.5%で拡大すると予測されています。

同国は太陽光パネルやグリーンビルディングなどの再生可能エネルギー設備への大規模な投資を進めており、これにより建築用途向けの持続可能で耐久性のあるコーティングの需要が刺激される見込みです。

電気自動車(EV)への移行が進む自動車産業は、特に腐食防止と軽量化を特徴とする高性能コーティングの大きな機会となっています。

ドイツ

ドイツの産業は、2025年から2035年までの期間に欧州で最も急速に拡大し、年平均成長率(CAGR)5.7%で成長すると予測されています。この拡大は、自動車、建設、製造業など、同国の産業基盤が牽引しています。ドイツは自動車産業で有名であり、電気自動車と環境に優しい製造プロセスへの移行を徐々に進めています。

これにより、優れた防錆性、耐久性、外観を備えた高性能コイルコーティングの需要が生まれています。持続可能性のリーダーシップも重要な要因であり、政府はVOC排出量と有害化学物質に関する厳格な環境規制を継続的に導入しています。

イタリア

イタリアの機能性コイルコーティング産業は、2025年から2035年にかけて年平均成長率(CAGR)4.2%を記録すると予測されています。建設業と自動車産業が安定した需要を維持しています。

イタリアの自動車産業は継続的に拡大しており、特に電気自動車の生産に重点が置かれています。これにより、軽量部品用の高度な耐久性コーティングや腐食防止コーティングの需要が増加しています。

イタリアの建設業界は、デザインにおける美観とエネルギー効率への高い重視から、屋根材、外壁材、断熱材などに使用される高性能コーティングの需要を後押ししています。

韓国

韓国の産業は、電子機器と自動車の製造における強い工業生産を背景に、2025年から2035年までの間に年平均成長率(CAGR)4.0%を達成する見込みです。

韓国の自動車産業、特に電気自動車の生産は急速に進化しており、そのため、腐食防止性能に優れた高性能コーティングが求められています。

建設業界も成長を後押ししており、特に都市インフラプロジェクトにおいて、屋根材、外壁材、断熱材などに機能性コイルコーティングが使用されています。

日本

日本の経済は、自動車産業と建設産業からの需要を背景に、2025年から2035年までの間に年平均成長率(CAGR)3.8%で成長すると予測されています。日本の自動車産業、特に電気自動車(EV)の生産は、腐食防止性と軽量性を兼ね備えた材料の需要から、高性能コーティングの最大の消費産業の一つです。日本の建設業界も持続可能性とエネルギー効率に注力しており、そのためグリーンコイルコーティングの需要が増加しています。

中国

中国の産業は、巨大な産業基盤と都市化を背景に、2025年から2035年にかけて年平均成長率(CAGR)6.2%で拡大すると予測されています。中国の建設と自動車産業は主要な需要ドライバーであり、同国はエネルギー効率の高いグリーンな建設方法と電気自動車の生産に重点を置いています。

建設業界における高機能・耐食性コーティングの採用は、中国がインフラと不動産開発を拡大する中で増加しています。同様に、自動車業界、特に電気自動車の成長に伴い、金属部品に軽量かつ耐久性のあるコーティングの需要が高まっています。

業界シェア分析

AkzoNobel N.V.

シェア:約23-25%

AkzoNobelは、自動車、建設、産業用など重要な業界向けに幅広いコーティングソリューションを提供する世界的なリーダーです。高性能で耐久性のあるコーティングの製造で知られる同社は、鋼鉄やアルミニウムの応用分野、特に建物、家電製品、輸送機器において広く採用されています。同社は、持続可能性と製品イノベーションへの高まる潮流を活かすための戦略的なポジションを確立しています。

PPGインダストリーズ, Inc.

株式保有率: 約20-22%

PPGインダストリーズは、建設、自動車、家庭用家電業界を主要なターゲットとする高性能コーティングのグローバルリーダーです。PPGは、コーティングの耐久性、腐食抵抗性、美観において比類ない性能を誇り、高級志向の仕上げ重視業界から高い評価を受けています。

BASF SE

株式保有率: 約15-17%

世界最大の化学企業として、BASFは製品セグメントでリーダーシップポジションを確立しています。BASFは自動車、建設、消費者産業向けに多様な製品ポートフォリオを提供し、持続可能なソリューションの開発に重点を置いています。同社のグリーン機能性コーティングにおけるリーダーシップは、顧客が環境負荷の削減を increasingly 追求する環境下で有利な立場を確立しています。BASFの広範な研究開発は、厳格なVOC基準を満たすバイオベースや水系コーティングの開発につながっています。

シェウィン・ウィリアムズ

シェア:約10~12%

シェウィン・ウィリアムズは、自動車、建設、産業用コーティング分野で世界的な主要企業として知られています。同社は、厳しい耐久性と環境要件を満たす高性能ソリューションの提供に特化しています。シェウィン・ウィリアムズの強みのひとつは、持続可能性への強いコミットメントで、商業用と住宅用産業向けに低排出コーティングの開発に注力しています。

ヘンケル AG & Co. KGaA

シェア: ~8-10%

ヘンケルは、8-10%のシェアを保持する業界の主要企業で、自動車、家電、建設業界向けの製品ポートフォリオを提供しています。同社は持続可能な開発に焦点を当て、厳しい規制要件を満たす低VOCおよび水系製品の継続的なイノベーションを通じて、市場での地位を確立しています。

主要企業

- ALCEA

- ARCEO Engineering

- Axalta Coating Systems

- Becker Group

- Chemetall Group

- Dura Coat Products, Inc.

- Eastman Chemical Company

- Henkel AG & Co. KGaA

- Huhoco GmbH

- Italcoat S.r.l.

- Jotun Group

- Kansai Paint Co. Ltd.

- kömmerling chemische fabrik gmbh

- Lampre srl

- Lord Corporation

- Nipsea Group (Nippon Paint)

- NOROOS CO., LTD

- PPG Industries

- Recubrimientos Plasticos SA

- Salchi Metal Coats S.r.l

- The Chemours Company

- The Valspar Corporation

- Titan Coatings, Inc

- Unichem

セグメンテーション

技術別

技術別には、液体コーティング、水系、溶剤系、粉末コーティングに分類されます。

製品タイプ別

製品タイプ別には、トップコート、プライマー、バックコート、その他に分類されます。

材料別

材料別には、ポリエステル、エポキシ、ビニール、プラスティソル、アクリル、PVDF、ポリウレタンに分類されます。

用途別

用途別には、鋼板コーティングとアルミニウムコーティングに分類されます。

最終用途別

最終用途別には、輸送機器、ブレーキ・サスペンション、トランスミッション、家庭用家電、冷蔵庫、エアコン、およびHVACに分類されます。

地域別

地域別には、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、オセアニア、およびMEAに分類されます。

目次

- 1. グローバル市場 – 概要

- 2. グローバル市場データ – 概要

- 3. 主要な市場動向

- 4. 市場背景と関連産業指標

- 5. 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測

- 6. グローバル市場 – 価格分析

- 7. グローバル市場分析 2020年から2024年および2025年から2035年の予測、技術別

- 7.1. 液体コーティング

- 7.2. 水性

- 7.3. 溶剤系

- 7.4. 粉体コーティング

- 8. グローバル市場分析 2020年から2024年および2025年から2035年の予測、製品タイプ別

- 8.1. トップコート

- 8.2. プライマー

- 8.3. ベースコート

- 8.4. その他

- 9. グローバル市場分析 2020年から2024年および2025年から2035年の予測、材料別

- 9.1. ポリエステル

- 9.2. エポキシ

- 9.3. ビニール

- 9.4. プラスティソル

- 9.5. アクリル

- 9.6. PVDF

- 9.7. ポリウレタン

- 10. グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 10.1. 鋼板コーティング

- 10.2. アルミニウムコーティング

- 11. グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 11.1. 輸送

- 11.2. ブレーキ・サスペンション

- 11.3. トランスミッション

- 11.4. 家庭用家電

- 11.5. 冷蔵庫

- 11.6. エアコン

- 11.7. HVAC

- 12. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、地域別

- 12.1. 北米

- 12.2. ラテンアメリカ

- 12.3. 西ヨーロッパ

- 12.4. 東ヨーロッパ

- 12.5. 日本を除くアジア太平洋地域(APEJ)

- 12.6. 日本

- 12.7. 中東・アフリカ(MEA)

- 13. 北米市場分析 2020年から2024年および2025年から2035年の予測

- 14. ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 15. 西ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 16. 東ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 17. アジア太平洋地域(日本を除く)市場分析 2020年から2024年および2025年から2035年の予測

- 18. 日本市場分析 2020年から2024年および2025年から2035年の予測

- 19. 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 企業プロファイル

-

- 21.1. ALCEA

- 21.2. ARCEO Engineering

- 21.3. Axalta Coating Systems

- 21.4. Becker Group

- 21.5. Chemetall Group

- 21.6. Dura Coat Products, Inc.

- 21.7. Eastman Chemical Company

- 21.8. Henkel AG & Co. KGaA

- 21.9. Huhoco GmbH

- 21.10. Italcoat S.r.l.

- 21.11. Jotun Group

- 21.12. Kansai Paint Co. Ltd.

- 21.13. kömmerling chemische fabrik gmbh

- 21.14. Lampre srl

- 21.15. Lord Corporation

- 21.16. Nipsea Group (Nippon Paint)

- 21.17. NOROOS CO., LTD

- 21.18. PPG Industries

- 21.19. Recubrimientos Plasticos SA

- 21.20. Salchi Metal Coats S.r.l

- 21.21. The Chemours Company

- 21.22. The Valspar Corporation

- 21.23. Titan Coatings, Inc

- 21.24. Unichem

-

-

- 22. 研究方法論

- 23. 仮定と略語

| ※参考情報 機能性コイルコーティング剤は、金属や非金属材料に対してコーティングを施すことで、特定の機能を持たせるための材料です。このようなコーティング剤は、主にコイル状に加工された金属部品に塗布され、様々な産業で使用されています。 機能性コイルコーティング剤には、いくつかの種類があります。例えば、耐腐食性を高めるためのコーティング剤、紫外線や熱から保護するためのコーティング剤、さらには抗菌効果を持つコーティング剤などがあります。これらのコーティング剤は、使用される環境や目的に応じて選択されます。さらに、防汚性や自己修復性を備えた先進的なコーティング剤も開発されており、産業界ではますます多様化が進んでいます。 用途としては、家電製品、自動車、建設材料、エレクトロニクスなど、さまざまな分野で利用されています。例えば、自動車産業では、車体の外装や内部部品にコーティングを施すことで、耐久性を向上させたり、外的要因から保護することができます。また、エレクトロニクス分野では、基板部品にコーティングを施すことで、導電性や絶縁性を必要に応じて調整・向上させることが可能です。 さらに、機能性コイルコーティング剤に関連する技術として、スプレーコーティング、ディッピングコーティング、エレクトロコーティングなどの手法があります。これらの技術は、それぞれのコーティング剤の特性や要求される精度に応じて選ばれます。特に、エレクトロコーティングは均一な膜厚を得ることができるため、精密なコーティングが求められる分野で広く利用されています。 最近では、持続可能性や環境への配慮も重要なトピックとなっています。水性コーティング剤や、揮発性有機化合物(VOC)の排出を最小限に抑えたエコフレンドリーなコーティング剤が求められるようになっており、これに応じた技術の開発が進められています。従来の溶剤系コーティング剤では環境への影響が懸念されていましたが、水性や低VOCのコーティング剤によって、環境に優しい製品の生産が可能となりました。 また、ナノテクノロジーの進展により、ナノ粒子を含むコーティング剤も市場に登場しています。これにより、コーティングの物理的および化学的特性が向上し、さらなる耐久性や機能性が付加されています。ナノコーティングは、特に自動車や航空宇宙分野での採用が増えており、軽量化や省エネルギーといった要求にも対応しています。 このように、機能性コイルコーティング剤は、日常生活から専門的な産業分野まで幅広い用途で活用されています。その選定や応用方法は、多岐にわたり、技術革新とともに展開されています。そのため、今後のさらなる発展が期待される分野といえるでしょう。最先端の技術とともに進化を続ける機能性コイルコーティング剤は、今後も様々な産業において重要な役割を果たすことが期待されています。これは、材料科学や化学工業の知見が反映された結果であり、今後も新たな用途や技術が生まれることでしょう。 |