持続可能な農業の実践では、環境の悪化を最小限に抑えながら作物の生産量を増やすための、製品を含む効率的な肥料の需要が高まります。肥料の生産における技術の進歩により、費用対効果が高く、環境に優しい生産が保証されます。さらに、廃水処理、爆発物、その他の化学プロセスにおける安定剤としての製品の産業用途の増加も、硝酸カルシウム市場の成長を推進する要因となるでしょう。

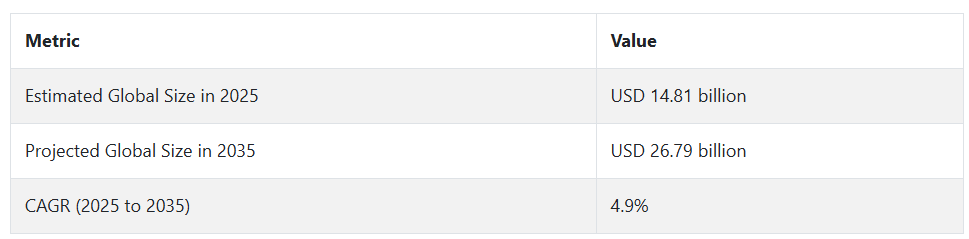

硝酸カルシウム産業の動向と展望

この産業は、都市化と精密農業を背景とした建設、農業、廃水処理の拡大によって活況を呈しています。原材料価格の変動、厳格な規制、バイオ肥料による代替品の脅威などの制約により、その拡大は鈍化しています。課題としては、地政学的リスクやサプライチェーンのリスク、グリーンテクノロジーの機会、産業用途の拡大、スマート農業との融合などが挙げられます。

農業と建設における需要の増加

主に、制御放出型肥料に対する農業需要の増加によって支配されています。精密農業の実践が世界的に拡大しており、栄養素の特定放出、作物の収量向上、栄養素の流出と環境破壊の最小化を促進しています。同時に、都市開発と建設では、強度と硬度を向上させるためのコンクリート添加剤としてカルシウム硝酸塩が求められています。さらに、環境意識の高まりにより、産業は汚染を最小限に抑えるために排水処理への製品の適用に目を向けており、産業需要も増加しています。

原材料コストと規制上の課題

拡大が見込まれる業界ですが、大きな課題も抱えています。アンモニアや石灰石などの原材料の価格変動により、生産コストが上昇し、利益率が圧迫される可能性があります。さらに、土壌侵食や水質汚染の防止策として化学肥料の使用を厳しく規制する政府政策により、生態系に敏感な地域での事業拡大は困難です。安価な代替窒素肥料や地域特有の代替肥料が利用可能であることも、製品の需要をさらに抑制しています。農産物の価格変動は不確実性をもたらし、農家の購入能力や施肥能力に影響を与えています。

技術革新

この分野は、低コストで温室効果ガス排出量の少ない、クリーンな肥料製造技術の革新により、大きなビジネスチャンスがあります。農業部門が大きな割合を占める新興経済国の拡大と、成長経済におけるインフラ建設は、未開拓の需要の可能性を示しています。農業業界以外でも、爆発物製造や化学反応安定剤としての用途が拡大しており、新たな収益源が見込まれます。さらに、スマート農業や栄養管理プラットフォームとの統合により、付加価値の高い製品やサービスの機会が見込まれます。

規制および業界競争のリスク

環境規制の進化は、土壌の肥沃度を維持し、汚染を削減するために合成肥料の使用をさらに制限するリスクを市場にもたらしています。有機農業やバイオ肥料に対する消費者の圧力により、従来の化学肥料の売上が減少しており、これは大きな競争上の脅威となっています。地政学的緊張やサプライチェーンの混乱、特に大規模な原材料供給事業におけるものは、供給の継続と価格の安定にリスクをもたらしています。業界関係者は、コンプライアンスと許容可能な事業運営条件に対して、これらのリスクに対処しなければなりません。

硝酸カルシウムの需要分析と影響

硝酸カルシウム産業のバリューチェーンは、この産業の方向性と品質の形成に重要な役割を果たす、ダイナミックなステークホルダーのグループで構成されています。生産者および製造業者は、このバリューチェーンの中核を成しており、その使命は、アンモニアや石灰石などの原材料を調達し、それらを高品質の製品に変換することです。これらの企業の生産性、イノベーション能力、およびコスト管理は、製品の供給、価格水準、品質に直接影響します。

これらの企業は、環境基準の厳格化に伴い、環境に優しい生産プロセスの導入や、よりクリーンな技術への投資を迫られています。彼らは、産業の供給と需要の変化に対する対応を決定するゲートキーパーとしての役割を担っているため、収益性とコンプライアンスのバランスを保つ能力が非常に重要です。

彼らのフィードバックは、技術アップグレード、研究開発プログラム、生産能力の拡大への投資を通じて反映されます。投資家の投資判断は、通常、産業の機会、規制環境、および精密農業や水処理などの関連産業の下流の機会を反映しています。生産者がサステナビリティとイノベーションのパイプラインに関して遵守すべき基準は、リスクを軽減し、長期的な収益性を高める要因となるため、投資家のセンチメントを左右します。

しかし、環境規制により、短期的な収益性を脅かすコンプライアンス費用が発生する場合、投資ファンドは摩擦に直面することになります。そのため、新しい環境において強固な地位を確立するには、戦略的ビジョンと他のステークホルダーとの調整が不可欠となります。

規制当局は、肥料の使用、環境への放出、職場の安全に関する政策の策定を通じて、バリューチェーン全体に多大な影響力を持っています。規制当局の役割は、農業生産と環境保護のバランスを取るものへと変化しており、多くの場合、放出を制限した持続可能な生産形態への移行が必要となっています。また、規制当局は、製品の基準を設定し、違法または基準に満たない輸入を防止することで、産業の安定を維持しています。

規制による負担は、生産者のコンプライアンスコストと環境目標とのトレードオフにより、ビジネスの成長を阻害する場合もあります。規制当局が産業関係者と協力し、環境と公衆衛生を維持しながらイノベーションを推進する効果的な枠組みを構築する場合、協力の余地があります。

技術サプライヤーやインフラ開発者は、企業内の業務効率とイノベーションを推進します。肥料の配合品質、栄養素の取り扱い、製造プロセスの進歩により、製品の性能が向上し、環境への悪影響が軽減され、エンドユーザーや規制当局の要件に対応することができます。インフラ事業者は、農業、工業、建設のエンドユーザーにタイムリーに製品を届けるために必要な物流、保管、流通施設を提供しています。

こうした事業者は、設備投資、産業需要、技術の進歩を調和させるため、投資家と生産者の間の高度な連携に依存しています。

最終需要者は、建設会社、製造会社、農家などのエンドユーザー産業です。これらは、環境の持続可能性、製品コスト、性能に対する要求を通じて、上流の製造戦略とイノベーションを推進する原動力となっています。精密農業は、製造業者にエコフレンドリーで徐放性肥料の開発を迫っています。同時に、排水処理やコンクリート混和剤として製品を利用する産業からは、製品の均一性や規制が要求されています。

トップ投資セグメント別の硝酸カルシウム産業分析

硝酸カルシウム市場は、用途によって分類され、肥料、廃水処理、コンクリート、爆発物、冷媒、その他の用途に分けられます。製品の種類によって、液体、溶融、結晶に分けられます。製造方法によって、硝酸を含む石灰石、硝酸を含むリン酸塩、水酸化カルシウムを含む硝酸アンモニウムに分けられます。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)に広がっています。

用途別

肥料は、2025年から2035年の予測期間において年平均成長率(CAGR)5.3%で拡大する見込みの、最も利益率の高いセグメントです。肥料は、農業が作物の生産性を向上させるために効率的で効果的な栄養源を必要とするため、硝酸カルシウムの最大の用途であり、最も重要な用途です。

この製品は、土壌の健康を改善し、植物の細胞壁を強化し、成長を促進するために必要な 2 つの栄養素であるカルシウムと窒素を供給します。徐放性肥料への使用と精密農業技術との相乗効果により、環境への流出や汚染を低減しながら、栄養素を効果的に供給することができます。世界人口の増加と食糧需要の拡大により、農業は世界中で商品消費を牽引する主要産業として成長しており、その中では肥料が最大の用途分野となっています。

製品の種類

液体製品は、2025年から2035年の予測期間において6.4%のCAGRで非常に収益性の高い産業として台頭しています。水溶性製品は、その優れた溶解性と使いやすさから広く使用されており、施肥や葉面散布などの現代農業用途に最適です。

液体は、固体と比較して、効果的な栄養素の供給と無駄の最小化のために、植物に容易に吸収されます。さらに、液体製品は、化学反応を容易にする溶解性の高さから、水や廃水処理などの製造工程での使用に好まれることが証明されています。取り扱いの容易さ、汎用性、自動投与システムとの互換性に加え、これらの特性も、溶融形態や結晶形態と比較して、この業界での優位性に貢献しています。

プロセス別

アンモニウム硝酸塩と水酸化カルシウムのセグメントは、2025年から2035年の予測期間中に5.8%の年平均成長率で成長する非常に利益率の高いセグメントとして成長しています。アンモニウム硝酸塩と水酸化カルシウムの製造プロセスは、コスト効率が高く効率的であるため、製品の製造に広く使用されています。

同品質の高純度製品を製造できるため、産業および農業分野での使用に適しています。このプロセスでは、化学反応をより細かく制御できるため、不純物が少なく、安定性が高まります。さらに、ほとんどの場合、このプロセスは他の手段に比べてエネルギー消費量が少なく、製造コストも安くなります。液体製品と固体製品の両方を製造できる拡張性もあり、さまざまな産業の要件に効果的に対応できる点も、この製品の魅力です。

主要国における硝酸カルシウム産業の分析

硝酸カルシウム産業の調査では、30 以上の国における主な傾向を明らかにしています。機会のある上位国で事業を展開する生産者は、硝酸カルシウムの抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を特定することができます。インドは、中国に次いで最も急成長している硝酸カルシウム産業です。以下のグラフは、予測期間における上位 10 社の硝酸カルシウム産業の成長の可能性に焦点を当てたものです。

米国

米国の産業は、堅調な農業および産業の需要により、2025年から2035年にかけてCAGR 5.1%と、世界平均を若干上回る成長が見込まれています。米国の農業は、この製品の最大のユーザーのひとつであり、特に、栄養利用効率を最大化し、流出を最小限に抑え、トウモロコシや大豆などの主要作物の収穫量を最適化する徐放性肥料に多く使用されています。精密農業技術の活用が拡大し、肥料の散布量を最適化することで需要が拡大しています。

また、都市インフラ整備に伴い、コンクリートの強度や耐久性を高める添加剤としての需要が拡大し、廃水処理や建設業界などの産業用途も成長しています。米国では、環境保護と農業生産性を両立する規制制度が整備されており、業界の着実な成長を支えています。肥料の開発における研究開発活動も、製品の性能と持続可能性の向上に貢献しています。

原材料価格の変動や有機代替品への関心の高まりは課題ですが、米国の産業は、多様な最終用途産業と技術採用により、今後 10 年間の拡大のための強固な基盤を有しています。

英国

英国の産業は、2025 年から 2035 年にかけて 4.6% の CAGR で成長し、世界平均をわずかに下回る緩やかな成長が見込まれます。穀物、野菜、園芸作物の集約的な栽培が典型的な英国の農業は、肥料の過剰使用を削減する厳しい環境規制を遵守しながら、作物の収穫量を増やすためにこれらの肥料をますます採用しています。

さらに、英国の建設業界は、ブレグジット後のインフラ投資を背景に、コンクリート混和剤としての製品の需要を後押ししています。また、排水処理の改善も、産業用途の需要を支え続けています。英国の厳格な環境規制と有機農業の推進は、合成肥料の成長をある程度抑制する要因となる可能性がありますが、これらの問題は、グリーン製品の革新を後押しする要因にもなっています。サプライチェーンの脆弱性や原材料の高騰は、急成長の足かせとなる可能性があります。しかし、精密農業やグリーンインフラに対する政府の優遇措置は、この産業の成長に真の機会をもたらしています。

フランス

フランスの産業は、大規模な農業基盤と環境規制の変化による堅調な需要を反映して、2025年から2035年にかけて年平均成長率4.5%で拡大すると予想されています。フランスの農業、特にブドウ園、果樹園、穀物栽培では、栄養効率と土壌の肥沃度を向上させるため、これらの肥料の使用がますます増加しています。

EU が主導する肥料の使用規制により、栄養分の流出や汚染を削減するための、この製品のような徐放性肥料の使用が奨励されています。産業での用途(廃水処理やコンクリート混和剤など)も需要に貢献していますが、インフラ整備の進捗は緩やかです。フランスの課題は、原材料価格の変動と有機代替品の使用の増加です。しかし、研究と持続可能な農業に対する政府の優遇措置が成長を促進し、予測期間を通じて、フランスは緩やかながら着実な産業成長が見込まれます。

ドイツ

ドイツの産業は、2025 年から 2035 年にかけて CAGR 4.8% の成長が見込まれ、世界平均を若干下回ります。ドイツの農業は、持続可能な作物栽培に重点を置いており、ジャガイモ、穀物、野菜などの高付加価値作物は、最適な栄養素を供給し、厳しい環境規制に準拠したこの肥料によって生産が促進されています。

ドイツの堅調な産業部門である化学製造、建設、および廃水処理も、製品の需要を牽引しています。インフラプロジェクトや都市再開発により、コンクリート混和剤の消費量が増加しています。規制環境は、持続可能な肥料の使用を奨励し、グリーン製品の開発を促進しています。原材料価格や競合肥料が課題となっていますが、ドイツの強力なサプライチェーン、研究開発、および環境への重視が、産業の成長の継続性を支えています。

イタリア

イタリアの産業は、2025年から2035年にかけて4.4%のCAGRで成長すると予想されていますが、インフラの成長が比較的遅く、有機農業が盛んであるため、世界平均よりも低くなっています。イタリアの農業、ブドウ園、果物、野菜などの多面的な基盤は、作物の品質に重要な土壌のカルシウムを強化し、窒素を管理するための製品に依存しています。

廃水処理や建設分野での需要はありますが、より大きな経済規模を持つ他のヨーロッパ諸国に比べれば、その規模は比較的小さいです。EU の監督機関は、持続可能な肥料の使用を強調し、化学肥料の量を制限する一方で、製品などの効果的な製品の使用を推進しています。課題としては、原材料価格の変動や有機肥料の採用拡大が挙げられます。しかし、イタリアは精密農業に重点を置き、農業と都市インフラの近代化に向けた政府による優遇措置も実施しているため、今後 10 年間は製品の成長機会が見込まれます。

韓国

韓国の産業は、高度な農業技術と急速な工業化により、2025年から2035年にかけてCAGR 5.0%と、世界平均を若干上回る成長が見込まれています。韓国では、厳格な環境条件を守りながら収穫量を増やすため、集中的な稲作や特殊作物の栽培で硝酸カルシウム肥料の使用が拡大しています。

建設や排水処理などの製造業は、都市開発計画に支えられ、さらなる需要を生み出しています。政府は、環境に優しい肥料の使用とスマート農業を推進する政策により、産業の成長を支援しています。原材料の輸入依存とバイオ肥料の競争が脅威となっていますが、韓国の技術力の高さと規制環境により、産業は着実な成長が見込まれます。

日本

日本の産業は、2025年から2035年にかけて4.7%のCAGRで成長し、世界平均をわずかに下回ると予想されています。日本のハイテク農業は、米、果物、野菜などの高付加価値作物を中心に展開されており、これらの肥料は、栄養効率と土壌の健康を改善するために使用されています。

都市再開発や厳格な公害対策により、コンクリートや水処理分野での製品用途が拡大しています。しかし、耕作可能な土地が乏しく、有機農業のロビー活動も活発であるため、化学肥料の拡大は限定的です。原材料価格の変動やサプライチェーンの脅威も不確定要素となっています。しかし、農業技術の進歩やグリーンインフラの開発に対する支出が、予測期間中の堅調な業界動向を支えています。

中国

中国の産業は、その広大な農業基盤と工業化の進展により、2025年から2035年の間にCAGR 5.3%と、世界平均を上回る成長が見込まれています。中国の大規模農業では、作物の収量と品質の向上、および汚染問題への対応のために、硝酸カルシウム肥料の使用がますます増加しています。都市化とインフラ整備の進展により、コンクリート混和剤の需要が拡大しています。廃水処理や化学プロセスなどの産業用途も、産業の成長に大きく貢献しています。

持続可能な農業を支援し、汚染の削減を推進する政府の取り組みにより、本製品のような徐放性肥料の採用が促進されています。原材料の供給リスクや地域ごとの規制の違いがあるものの、中国の巨大な農業および産業基盤は、今後 10 年間に大きな成長機会をもたらすでしょう。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドの産業は、世界平均と同等の CAGR 4.9% で 2025 年から 2035 年にかけて拡大すると予想されています。両国とも、栄養分の投与を最大限に高めるため、より精密な農業手法を採用する堅調な農業産業を有しており、小麦、バーリー、園芸作物などに施用される硝酸カルシウム肥料の需要を後押ししています。

都市開発およびインフラプロジェクトにより、コンクリート混和剤への製品の使用が拡大し、排水処理プログラムの拡大により、産業用途も増加しています。需要が直面する主な課題は、原材料価格の変動と有機肥料への代替です。持続可能な農業と環境保護を支援する政府政策が製品の普及を刺激し、予測期間におけるこの地域の業界見通しは安定しています。

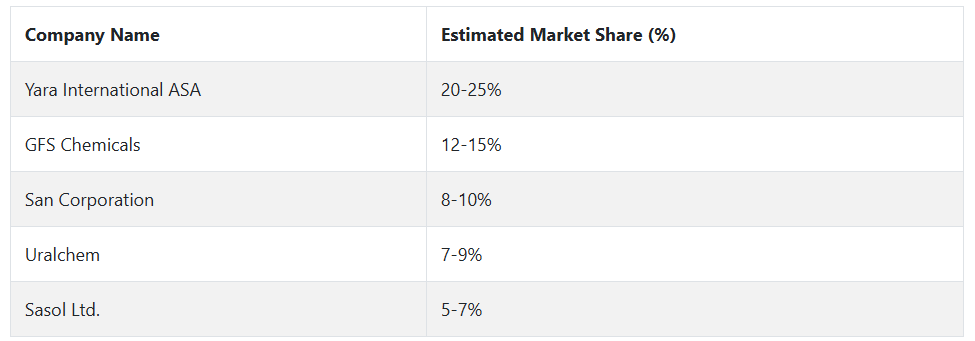

主要硝酸カルシウム企業とその業界シェア

この産業は、大規模な技術力、強固なサプライチェーン、巨大な製造施設を擁する世界最大の多国籍企業によって支配されています。その中には、Yara International ASA、GFS Chemicals、San Corporation、Uralchem、Sasol Ltd. などの大手企業が含まれます。

Yara International ASA は、大規模なグローバルマーケティングネットワークと、多様な肥料および工業用化学製品ポートフォリオにより、20~25% のシェアを占めていると推定されています。Yara は、特に徐放性肥料や環境に優しいソリューションにおける戦略重視の研究開発に重点を置いているため、世界的な持続可能な農業および産業用途の需要の高まりを先導し、その波に乗っています。

GFS Chemicals は約 12~15% のシェアを占めており、農業および産業用最高品質の硝酸カルシウム製品というニッチな分野での地位を確立しています。垂直統合、強固な原材料プラットフォーム、品質重視、製品のカスタマイズ能力は、特に北米およびアジア太平洋地域における同社の強みをさらに高めており、競争力のある価格設定と安定供給も魅力です。

約 8~10% の株式を保有するサンコーポレーションは、東南アジアおよび日本を中心に、製品の製造プロセスにおけるニッチな専門性を追求しています。イノベーションとグリーン生産を重視する姿勢は、グリーン産業の需要を引き付け、激しい競争にもかかわらず着実な成長を続けています。

Uralchem は 7~9% の株式を保有しており、東欧の産業における現地のリーダーシップと、アジアの産業向け輸出の増加の恩恵を受けています。同社は、大量の原材料へのアクセス、国内に配置された肥料製造施設、強力な政府の後ろ盾という利点があります。しかし、地政学的脅威や制裁は、同社のグローバル展開の脅威となる可能性があります。

硝酸カルシウムの製造業者、供給業者、販売業者の主な戦略

この産業の生産者は、産業の需要の変化に対応し、競争優位性を確保するために、主に製品の革新と地域拡大に取り組んでいます。大規模製造業者は、環境規制の強化や持続可能性の傾向に合わせて、徐放性肥料やグリーン肥料の製品開発に多額の投資を行っています。

農業活動やインフラ建設が活発化する成長産業への地理的多様化は、製造業者が収益源を多様化し、各地域の規制や原材料供給の不安定さによるリスクを軽減するための重要な戦略です。この産業の投資家は、地政学的リスクや原材料価格の変動をヘッジしながら、この産業の緩やかな成長見通しを活用するために、リスクの分散と資本配分戦略をますます採用しています。

彼らは、グリーン技術やコンプライアンスコストのプレミアムに対応し、強力な研究開発パイプラインとサステナビリティプログラムを有する企業を好みます。また、投資家は、スマート農業とプロセスの自動化などのデジタルトランスフォーメーションの取り組みにより、長期的な業務効率の向上と価値創造が見込める企業を支援しようとしています。

規制当局は、厳しい環境基準や化学肥料の使用制限を通じて、この産業を推進しています。その目的は、土壌および水質汚染の削減におけるコンプライアンス率の向上であり、それにより、環境に優しい肥料の生産に向けたイノベーションを推進することです。

規制当局はまた、ベストプラクティスの確保と、よりクリーンな技術の採用を促進するため、業界関係者との協力を推進しています。規制当局は、通常、有機生産や統合栄養管理システムの推進を通じて、農業生産と環境保護のバランスを取ることも重視しています。主に農業生産者や産業顧客であるエンドユーザーは、投入コストの最小化と持続可能性のメリットの最大化に重点を置いた手段を採用しています。

農家は、経済や規制の圧力に応じて、栄養効率を最大化し、環境への影響を制限するために、精密農業手法や徐放性肥料の利用を拡大しています。産業ユーザーは、変化する性能要求に対応するため、建設や排水処理における製品用途など、一貫した品質と革新性を提供するサプライヤーを求めています。

製品エコシステムにおける新興企業や技術ベンダーは、従来の産業のダイナミクスを打ち破るために、イノベーションと同盟関係を重視しています。彼らの最も重要な戦略は、二酸化炭素排出量と生産コストを削減する新しい生産プロセスを構築し、栄養管理のためのバイオテクノロジーや IoT などのデジタル技術を重視することです。

硝酸カルシウム産業を牽引する主な成功要因

この事業の主な成功要因は、精密農業、都市インフラの成長、および産業の持続可能性におけるその卓越した地位です。世界的な食糧安全保障の問題が深刻化する中、栄養利用効率に優れた、収量増加型の徐放性肥料としての硝酸カルシウムの利用がますます注目されています。溶解性が高く、栄養素を迅速に供給でき、施肥灌漑システムによる施用に適していることから、環境への流出を削減しながら収量を最適化したい先進的な農家に有用な製品となっています。

2 つ目の重要な考慮事項は、排水処理、爆発物の製造、冷媒などの産業用途における製品の汎用性です。環境コンプライアンスと排水管理への関心の高まりにより、臭気制御や脱窒素処理への硝酸カルシウムの利用が進んでいます。一方、クリーン生産と肥料技術の革新は、生産者のコスト削減と二酸化炭素排出量の削減に貢献し、規制当局や一般市民からの支持を得ています。

その他の主要企業

-

- Yara International ASA

- GFS Chemicals

- San Corporation

- Uralchem

- Sasol Ltd.

- Wenton Potassium Salt Group Co. Ltd.

- Agrium Inc.

- Sterling Chemicals

- Jiaocheng Sanxi Chemical Co., Ltd.

- Haifa Group

- ADOB

- Nutrien Ltd.

- SQM S.A.

主な硝酸カルシウム産業の区分と消費者の嗜好の変化に関する調査

- 用途別:

- 肥料

- 廃水処理

- コンクリート

- 爆発物

- 冷媒

- その他の用途

- 製品の種類別:

- 液体

- 溶融

- 結晶

- プロセス別:

- 硝酸を含む石灰石

- 硝酸を含むリン酸塩岩

- 水酸化カルシウムを含む硝酸アンモニウム

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクと動向の評価

- 市場背景と基礎データ

- グローバル市場需要(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 肥料

- 廃水処理

- コンクリート

- 爆発物

- 冷媒

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 液体

- 溶融

- 結晶

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、プロセス別

- 硝酸を含む石灰石

- 硝酸を含むリン酸岩

- 水酸化カルシウムを含む硝酸アンモニウム

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Yara International ASA

- GFS Chemicals

- San Corporation

- Uralchem

- Sasol Ltd.

- Wenton Potassium Salt Group Co. Ltd.

- Agrium Inc.

- Sterling Chemicals

- Jiaocheng Sanxi Chemical Co. Ltd.

- Haifa Group

- ADOB

- Nutrien Ltd.

- SQM S.A.

- 使用された仮定と略語

- 調査方法

| ※参考情報 硝酸カルシウム(Calcium Nitrate)は、化学式Ca(NO3)2で表される無機化合物で、カルシウムと硝酸イオンから構成されています。無色の結晶性物質であり、水に非常に溶けやすい物理的特性を持っています。主に無水物と四水和物の形態で存在し、特に四水和物は肥料として広く使用されています。 硝酸カルシウムは、さまざまな用途で使用されている化合物です。代表的な用途の一つは、農業における肥料です。窒素とカルシウムを供給することで、植物の成長を促進します。硝酸分は、植物が吸収しやすい形で窒素を提供し、カルシウムは細胞壁の形成に寄与し、植物体の構造を強化します。特にトマトや葉物野菜など、カルシウムが欠乏しやすい作物に対しては、硝酸カルシウムが効果的です。 また、硝酸カルシウムは、土壌改良剤としても利用されています。土壌中のカルシウムと窒素を供給することで、土壌のpHを調整したり、微生物の活動を活性化させたりします。このようにして、土壌の健康を改善し、持続可能な農業を支える役割を果たします。 さらに、硝酸カルシウムは、工業用途にも広く利用されています。建設資材としての応用があり、特にコンクリートの強度を増すことができます。コンクリートに混ぜることで、固化速度が向上し、振動や圧力に対する耐久性が増します。この特徴により、冬期の施工にも適しており、寒冷地での建設作業において重要な役割を果たします。 硝酸カルシウムは、植物の栄養供給だけでなく、農業の効率化と生産性向上に寄与する技術も関連しています。液肥としての使用が注目されており、灌漑システムと組み合わせた施肥方法があることで、効率的に植物に栄養を供給できるようになっています。これにより、環境への負担を軽減しつつ、作物生産の最適化が図られています。 また、最近では水耕栽培や室内農業における利用も拡大しています。これらの栽培方法では、硝酸カルシウムが水溶性肥料として使用され、矩形設備や水耕養液に直接溶かして使われます。このため、安定した栄養供給を実現し、収穫量の向上を図ることができます。 ただし、硝酸カルシウムの使用には注意も必要です。過剰に施肥すると、土壌中の栄養バランスが崩れ、逆に植物に悪影響を及ぼす可能性があります。また、環境中に放出された場合、水質汚染の原因となることもあるため、適切な使用量の管理が求められます。 このように、硝酸カルシウムは多岐にわたる用途を持ち、農業や工業において重要な役割を果たしています。今後も、持続可能な農業技術とともに、環境にやさしい方法でその利用が進められることが期待されています。私たちの食料生産と環境保護の両立を図るためには、硝酸カルシウムの持つ特性を最大限に活かし、より効果的な利用方法を模索していくことが重要です。 |