原油価格の高騰により石油系樹脂の価格が上昇し、メーカー各社は費用対効果の高いリグニンの代替品を模索しています。さらに、特にポリマーやコーティング剤の分野で、循環型経済への取り組みが世界的に加速していることも、産業を形成する大きなトレンドとなっています。

規制による義務付けや自主的な持続可能性目標により、メーカーは石油由来の樹脂から再生可能で生分解性のある代替品への移行を進めています。製紙・パルプ工業の副産物であるリグニンは、天然に豊富に存在し、炭素含有量が高く、フェノール樹脂やエポキシ樹脂と構造的に適合することから、バイオベース樹脂の配合において重要な成分として浮上しています。

自動車、電子、建築などの産業では、低炭素ベンチマークやクローズドループ材料利用を満たすために、リグニン配合樹脂の採用が増加しています。この軸足は、環境への影響を低減するだけでなく、製品ポートフォリオを次世代のエコラベル基準に合わせることで、ブランド価値と長期的な市場でのポジショニングを高めます。

促進要因、機会、阻害要因

リグニン系樹脂の主な需要促進要因のひとつは、木材パネルおよび人工木材製品産業がホルムアルデヒドフリー接着剤へと移行していることです。従来型のフェノール・ホルムアルデヒド樹脂や尿素・ホルムアルデヒド樹脂は、VOCの排出量や健康被害が長い間問題視されており、規制機関や産業関係者はより安全で環境に優しい代替品を求めています。リグニン由来の樹脂は、環境毒性を大幅に低減しながら同等の接着性能を提供することで、実行可能な代替品を提供します。

リグニンの価値化技術の進化は、リグニンベースの樹脂生産の拡大を目指す市場参加者にとって大きなチャンスです。有機溶媒や酵素加水分解などのリグニン抽出における革新は、リグニンの純度と機能的一貫性を高め、高性能樹脂用途により適しています。

さらに、メチロール化、ヒドロキシメチル化、スルホン化などの化学修飾技術により、リグニンを熱硬化性樹脂や熱可塑性樹脂システムに組み込むための新たな経路が開かれています。これらの開発により、分散性、反応性、機械的特性が向上し、リグニンをベースとする樹脂が石油化学の代替品と直接競合できるようになります。

その可能性にもかかわらず、リグニン系樹脂の商業的な採用は、産業プロセスから得られる技術的なリグニンの固有のばらつきと複雑さによって制限されています。リグニンの分子構造は不均一で、原料の種類や抽出プロセスに大きく依存するため、樹脂配合における標準化、再現性、下流での適合性に課題があります。このようなばらつきは品質管理を複雑にし、特に厳しい性能仕様を要求する分野での大規模な産業採用を制限しています。

市場の集中度と特徴

市場の成長段階は中程度で、そのペースは加速しています。産業はかなりの集中度を示しており、主要企業が優位を占めています。Borregaard、Stora Enso、UPM Biochemicals、MetGen、Ingevity、Lignolix、West Fraserなどの大手企業が、市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業需要に対応するため、新製品、新技術、新用途を市場に投入し、イノベーションを推進しています。

産業は、特に材料エンジニアリングと高分子化学において、高度な技術革新を目の当たりにしています。酸化的解重合や触媒アップグレードなどのリグニン改質における最近の進歩により、より幅広い熱硬化性樹脂や熱可塑性樹脂システムとの適合性が可能になりつつあります。

ヨーロッパと北米の主要な研究開発機関と産業界は、官民の資金援助を受けて、拡張可能なリグニンの価値化プラットフォームを推進しています。これらの技術革新は、単に樹脂の性能を向上させるだけでなく、バイオコンポジット、3Dプリンティング、持続可能なコーティング剤などの高成長分野での応用の可能性を引き出しています。

リグニン系樹脂の採用曲線の形成には、規制の枠組みが極めて重要な役割を果たしています。REACH(EU)、TSCA(米国)、中国のデュアルカーボン目標に基づく厳しい政策により、樹脂製造におけるホルムアルデヒドや再生不可能な投入物の使用がますます制限されています。これと並行して、LEEDやBREEAMのようなグリーンな公共調達基準や建築物認証は、バイオベースの代替樹脂を支持しています。環境ガバナンスが強化される中、リグニン系樹脂はコンプライアンスに対応できるソリューションとして位置づけられています。

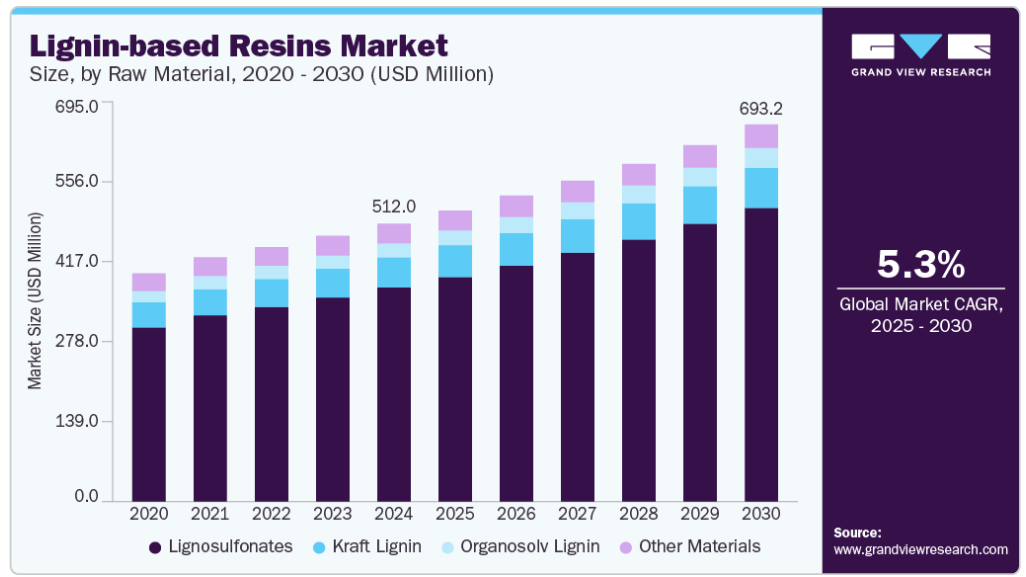

原材料に関する洞察

リグノスルホン酸塩セグメントが市場を支配し、2024年のシェアは76.85%。リグニン系樹脂の原料としてのリグノスルホン酸塩の需要は、その優れた水溶性と分散特性により、特に大量の産業用途で高まっています。現在の市場動向は、コンクリート混和剤および農業用バインダーにおけるリグノスルホン酸塩の利用の増加を示しており、樹脂システムへの有利な統合経路が形成されています。

クラフトリグニンは、構造用樹脂用途で優れた性能を発揮する高い熱安定性と低分子量変動性により、予測期間中にCAGR 4.72%の大幅な成長が見込まれています。北米と北欧の大手パルプメーカーは、高度な分別装置を通じてクラフトリグニンの商業化を進めており、特にフェノール樹脂とポリウレタン樹脂システムでの利用可能性を高めています。ホルムアルデヒドフリーで耐熱性の高い代替品への需要が高まる中、クラフトリグニンの入手可能性と品質の向上は、樹脂メーカーの材料性能基準に直接合致しています。

製品種類の洞察

フェノール樹脂が市場を支配し、2024年のシェアは57.58%。特にEUのREACH枠組みや米国EPAガイドラインに基づくホルムアルデヒド排出に対する規制の急軸が、バイオベースのフェノール樹脂へのシフトを加速しています。

特にクラフトパルプやソーダパルプの工程から得られるリグニンは、毒性と環境への影響を低減しながら樹脂強度を維持するため、部分的なフェノール代替品として採用されています。断熱材、自動車、回路基板の各分野のメーカーは、グリーンケミストリーのベンチマークと進化する製品認証要件の両方を満たすために、リグニンベースのフェノール樹脂を採用する傾向が強まっており、この分野の強力な構造的原動力となっています。

エポキシ樹脂分野は、予測期間中最も速いCAGR 5.85%で成長すると予測されています。この分野では、特に電気自動車や風力タービン部品向けの軽量で持続可能な材料という観点から、技術主導でリグニンの統合が推進されています。

ヨーロッパと日本の新興企業や研究開発コンソーシアムは、リグニンの標的化によって架橋挙動と機械的特性を改善したリグニンベースのエポキシを開発しています。この技術革新の波は、もろさや粘度に関する従来の制限に対処することで、高度なエンジニアリング用途向けのバイオベースエポキシシステムの商業的魅力を高めています。

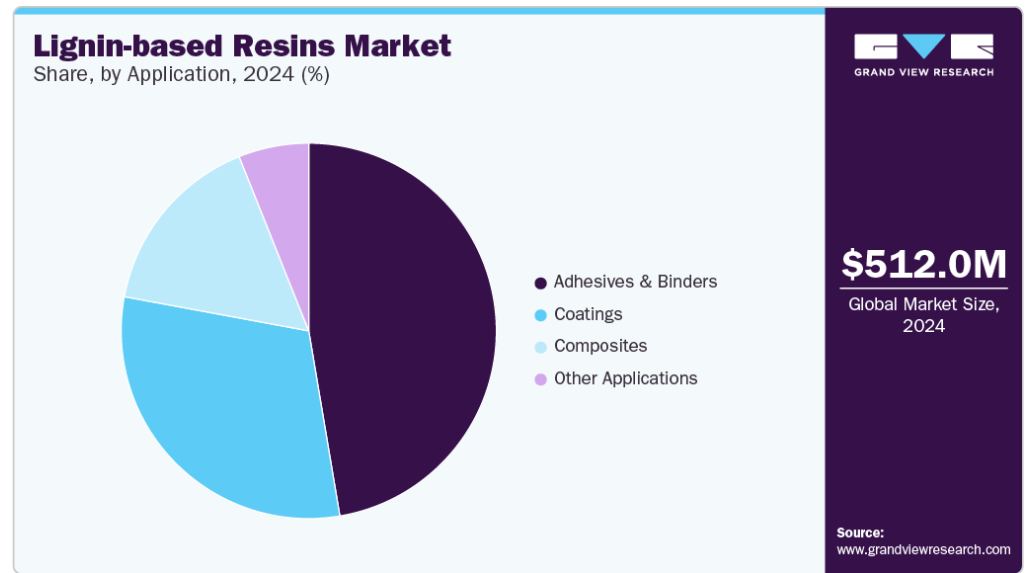

アプリケーションの洞察

接着剤と結合剤が市場を支配し、2024年のシェアは47.35%。接着剤・結合剤分野では、リグニンベースの樹脂が、消費者用および産業用に無毒性で生分解性の代替品を求めるメーカーから強い勢いを得ています。

消費者の意識の高まりと、家具、包装、建材における排出基準の厳格化が、リグニンを強化した接着剤処方への需要を誘導しています。企業は、低排出ガスでコスト競争力のある接着剤を製造するため、ポリウレタン樹脂やフェノール樹脂のマトリックスにリグニンを配合することで対応しており、この分野はグリーンケミストリーへの移行における重要なボリュームドライバーとして位置づけられています。

複合材料部品分野は、予測期間を通じて5.80%の大幅なCAGRを記録すると予測されています。複合材料分野は、航空宇宙分野と自動車分野でのバイオベースの軽量材料に対する需要の高まりによって再形成されており、リグニンベースの樹脂は機械的強度とカーボンフットプリント削減のユニークなブレンドを提供します。

樹脂メーカーとコンポジット部品メーカーとの戦略的提携により、リグニンの熱硬化性マトリックスへの統合が可能になり、性能を犠牲にすることなく持続可能性の義務に準拠した部品が製造されています。市場関係者は特に、次世代複合材料設計における構造的・熱的基準を満たすリグニン変性エポキシ系をターゲットとしており、新たな商業的道筋を切り開こうとしています。

地域別インサイト

北米のリグニンベース樹脂市場は、自動車および航空宇宙セクター、特に軽量構造部品における低排出ガスおよびバイオベースの代替品に対する需要の拡大によって牽引されています。この地域の強力なイノベーション・エコシステムは、グリーンケミストリーや脱炭素イニシアティブに対する政府の資金援助と相まって、リグニンの有価化プロジェクトを加速させています。

米国のリグニン系樹脂市場の動向

米国のリグニン系樹脂市場は、EPAのSafer Choiceプログラムとインフレ削減法のクリーン製造インセンティブによる規制の勢いにより、リグニン系樹脂の需要が急増しています。主要な大学や民間企業は、木材製品、包装、建材においてホルムアルデヒドベースの樹脂に代わるリグニンベースの接着剤や複合材を試験的に開発しています。連邦政府の調達政策がますます持続可能な材料を優先するようになっているため、米国はリグニン由来の樹脂システムを商業規模で採用するための実験場になりつつあります。

アジア太平洋地域のリグニン系樹脂市場の動向

アジア太平洋地域のリグニン系樹脂市場は、急速な工業化、環境法制、石油化学製品の投入コスト上昇を背景に、世界産業の中で優位を占め、2024年には39.74%の最大売上シェアを占めました。中国やインドのような国々は、包装、繊維、自動車分野での環境に優しい製造を支援するため、国内のリグノセルロース系バイオリファイナリー設備に投資しています。この地域はパルプ・製紙生産が盛んであるため、リグニン原料の供給は安定しており、官民のプレーヤーは低炭素製造の目標に合わせてバイオ樹脂の採用を検討しています。

中国のリグニン系樹脂市場は、第14次5カ年計画(2021-2025年)で示された循環型経済への戦略的重点化によって力強い成長を遂げています。政府の持続可能性へのコミットメントは、建設や廃水処理など様々な分野でのリグニン由来材料の利用拡大を促進しています。特筆すべきは、世界最大の製紙国である中国が、パルプ化プロセスの副産物であるリグニンを大量に供給し、樹脂生産への統合を促進していることです。

ヨーロッパのリグニン系樹脂市場動向

ヨーロッパのリグニン系樹脂市場は、ヨーロッパのグリーン・ディールに基づく厳しい気候変動目標や、積極的な循環経済アジェンダにより成長しています。LIGNICOATやUNRAVELのようなEUが資金提供するプロジェクトは、リグニン由来の材料の技術的進歩と産業規模拡大を促進しています。さらに、この地域、特に北欧諸国ではバイオエコノミーのインフラが確立されているため、樹脂メーカーは持続可能な方法で調達したリグニンをコーティング剤、熱硬化性樹脂、発泡体などの付加価値の高い用途に統合することができます。

リグニン系樹脂の主要企業の洞察

リグニン系樹脂市場で事業を展開する主要企業は、自社のプレゼンスを強化し、製品やサービスのリーチを拡大するために様々な取り組みを行っています。拡大活動やパートナーシップなどの戦略は、市場の成長を促進する鍵となります。

リグニン系樹脂の主要企業

リグニン系樹脂市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Borregaard

- Stora Enso

- UPM Biochemicals

- MetGen

- Ingevity

- Lignolix

- West Fraser

最近の動き

- 2024年8月、世界最大のサトウキビ加工業者であるブラジルのライゼンは、オランダのバイオリファイナリーであるVertoroと提携し、第二世代エタノール生産の副産物であるリグニンの新たな用途を開発しました。この提携は、リグニンを高度なバイオ燃料、化学物質、素材に変換し、ライゼンのエタノール工場から出る廃棄物の価値を高めることを目的としています。

- 2025年5月、スウェーデンのグリーンテック企業リグニン産業は、樹木に含まれるリグニンから作られるバイオベースの熱可塑性プラスチック「レノール」の商業化を加速するため、約420万米ドル(390万ユーロ)を調達。

リグニン系樹脂市場のレポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界のリグニン系樹脂市場を原料、製品種類、用途、地域別に分類しています:

- 原材料の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- クラフトリグニン

- リグノスルホン酸塩

- オルガノソルブリグニン

- その他の原料

- 製品種類の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- フェノール樹脂

- エポキシ樹脂

- ポリウレタン樹脂

- その他の製品

- 用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 接着剤およびバインダー

- コーティング剤

- 複合材料

- その他の用途

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. リグニン系樹脂市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 産業の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーの力

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合他社との競争

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. リグニン系樹脂市場 原料の展望:推定と予測

4.1. リグニン系樹脂市場 原材料の動向分析、2024年および2030年

4.1.1. クラフトリグニン

4.1.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.2. リグノスルホン酸塩

4.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.1.3. 有機リグニン

4.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

4.1.4. その他の材料

4.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

第5章. リグニン系樹脂市場 製品種類の展望の推定と予測

5.1. リグニン系樹脂市場 製品種類の動向分析、2024年および2030年

5.1.1. フェノール樹脂

5.1.1.1. 市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

5.1.2. エポキシ樹脂

5.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.3. ポリウレタン樹脂

5.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.4. その他の製品種類

5.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. リグニン系樹脂市場 アプリケーション展望の推定と予測

6.1. リグニン系樹脂市場 アプリケーション動向分析、2024年および2030年

6.1.1. 接着剤とバインダー

6.1.1.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

6.1.2. コーティング剤

6.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.1.3. 複合材料

6.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.1.4. その他の用途

6.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第7章. リグニン系樹脂市場の地域別展望の推定と予測

7.1. 地域別スナップショット

7.2. リグニン系樹脂市場 地域別動向分析、2024年および2030年

7.3. 北米

7.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.3.2. 2018年~2030年の市場の推定と予測:原料別 (百万米ドル) (キロトン)

7.3.3. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

7.3.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.3.5. 米国

7.3.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.3.5.2. 市場の予測および予測:2018年~2030年(原材料別) (百万米ドル) (キロトン

7.3.5.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.3.5.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.3.6. カナダ

7.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.3.6.2. 2018年~2030年の市場の推定と予測:原料別 (百万米ドル) (キロトン)

7.3.6.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.3.6.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.3.7. メキシコ

7.3.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.3.7.2. 2018年~2030年の市場の推定と予測:原料別 (百万米ドル) (キロトン)

7.3.7.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.3.7.4. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.4. ヨーロッパ

7.4.1. 市場の予測および予測、2018年~2030年(百万米ドル) (キロトン)

7.4.2. 2018年~2030年の市場の推定と予測:原料別 (百万米ドル) (キロトン)

7.4.3. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

7.4.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.4.5. 英国

7.4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.5.2. 市場の推定と予測:2018年~2030年(原材料別) (百万米ドル) (キロトン

7.4.5.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.4.5.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.4.6. ドイツ

7.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.6.2. 市場の推定と予測:2018~2030年(原材料別)(百万米ドル)(キロトン

7.4.6.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.4.6.4. 用途別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

7.4.7. フランス

7.4.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.7.2. 2018年~2030年の市場の推定と予測:原料別 (百万米ドル) (キロトン)

7.4.7.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.4.7.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.4.8. イタリア

7.4.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.8.2. 2018年~2030年の市場の推定と予測:原料別 (百万米ドル) (キロトン)

7.4.8.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.4.8.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.9. スペイン

7.4.9.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.9.2. 2018年~2030年の市場予測:原料別(百万米ドル)(キロトン)

7.4.9.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.4.9.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.5. アジア太平洋

7.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.2. 市場の推定と予測、原材料別、2018年~2030年 (百万米ドル) (キロトン)

7.5.3. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

7.5.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.5.5. 中国

7.5.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.5.5.2. 市場の推定と予測、原料別、2018年~2030年 (百万米ドル) (キロトン)

7.5.5.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.5.5.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.5.6. インド

7.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.6.2. 市場の推定と予測:2018年~2030年(原材料別) (百万米ドル) (キロトン

7.5.6.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.5.6.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.7. 日本

7.5.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.7.2. 市場の推定と予測、原料別、2018年~2030年 (百万米ドル) (キロトン)

7.5.7.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.5.7.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.5.8. 韓国

7.5.8.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.5.8.2. 市場の推定と予測:2018~2030年(原材料別) (百万米ドル) (キロトン

7.5.8.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.5.8.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.9. オーストラリア

7.5.9.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.9.2. 2018年~2030年の市場の推定と予測:原料別 (百万米ドル) (キロトン)

7.5.9.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.5.9.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.6. 南米アメリカ

7.6.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

7.6.2. 2018年~2030年の市場の推定と予測:原料別 (百万米ドル) (キロトン)

7.6.3. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

7.6.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.6.5. ブラジル

7.6.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.6.5.2. 市場の予測および予測:2018~2030年(原材料別) (百万米ドル) (キロトン

7.6.5.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.6.5.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.6.6. アルゼンチン

7.6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.6.6.2. 2018年~2030年の市場の推定と予測:原料別 (百万米ドル) (キロトン)

7.6.6.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.6.6.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.7. 中東・アフリカ

7.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.7.2. 市場の推定と予測、原材料別、2018年~2030年 (百万米ドル) (キロトン)

7.7.3. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

7.7.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

7.7.5. サウジアラビア

7.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.7.5.2. 2018年~2030年の市場予測および原材料別 (百万米ドル) (キロトン)

7.7.5.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.7.5.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.7.6. 南アフリカ

7.7.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.7.6.2. 2018年~2030年の市場予測および原材料別 (百万米ドル) (キロトン)

7.7.6.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.7.6.4. 用途別市場予測・予測:2018年~2030年(百万米ドル)(キロトン)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. ベンダーランドスケープ

8.2.1. 企業分類

8.2.2. 主要販売業者とチャネルパートナーのリスト

8.2.3. 潜在顧客/エンドユーザーのリスト

8.3. 競争ダイナミクス

8.3.1. 各社の市場シェア分析と市場ポジショニング

8.3.2. 競合ベンチマーキング

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. 参加企業の概要

8.4.2. 業績

8.4.3. 製品ベンチマーク

8.4.3.1. ボレガード

8.4.3.2. Stora Enso

8.4.3.3. UPM バイオケミカル

8.4.3.4. メトジェン

8.4.3.5. インジェビティ

8.4.3.6. リグノリックス

8.4.3.7. ウェスト・フレーザー

表一覧

表1 略語一覧

表2 クラフトリグニン市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表3 リグノスルホン酸塩市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表4 有機溶媒リグニン市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表5 その他の材料市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表6 フェノール樹脂市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表7 エポキシ樹脂市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表8 ポリウレタン樹脂市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表9 その他の製品種類市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表10 接着剤・バインダー市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表11 コーティング剤市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表12 複合材料市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表13 その他の用途市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表14 北米リグニン系樹脂市場の推定と予測、原料別、2018年~2030年 (百万米ドル) (キロトン)

表15 北米リグニン系樹脂市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

表16 北米リグニン系樹脂市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表17 米国のリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表18 米国のリグニン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表19 米国のリグニン系樹脂市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表20 カナダのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表21 カナダのリグニン系樹脂市場の種類別推定と予測:2018年~2030年(百万米ドル)(キロトン)

表22 カナダのリグニン系樹脂市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表23 メキシコのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表24 メキシコのリグニン系樹脂市場の種類別推計と予測:2018年~2030年(百万米ドル)(キロトン)

表25 メキシコのリグニン系樹脂市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン)

表26 ヨーロッパのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表27 ヨーロッパのリグニン系樹脂市場の種類別推定と予測:2018年 – 2030年 (百万米ドル) (キロトン)

表28 ヨーロッパのリグニン系樹脂市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表29 ドイツのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表30 ドイツのリグニン系樹脂市場の種類別推計と予測:2018年 – 2030年 (百万米ドル) (キロトン)

表31 ドイツのリグニン系樹脂市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表32 イギリスのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表33 英国リグニン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表34 英国リグニン系樹脂市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表35 フランスのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表36 フランスのリグニン系樹脂市場の種類別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表37 フランスのリグニン系樹脂市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表38 イタリアのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表39 イタリアのリグニン系樹脂市場の種類別推定と予測:2018年 – 2030年 (百万米ドル) (キロトン)

表40 イタリアのリグニン系樹脂市場の用途別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表41 スペインのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表42 スペインのリグニン系樹脂市場の種類別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表43 スペインのリグニン系樹脂市場の用途別推定と予測:2018~2030年(百万米ドル)(キロトン)

表44 アジア太平洋地域のリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表45 アジア太平洋地域のリグニン系樹脂市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

表46 アジア太平洋地域のリグニン系樹脂市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表47 中国のリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表48 中国のリグニン系樹脂市場の推定と予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

表49 中国のリグニン系樹脂市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表50 インドのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表51 インドのリグニン系樹脂市場の種類別推計と予測:2018年~2030年(百万米ドル)(キロトン)

表52 インドのリグニン系樹脂市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン

表53 日本のリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表54 日本のリグニン系樹脂市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

表55 日本のリグニン系樹脂市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

表56 韓国のリグニンベース樹脂市場の予測および用途別予測(原料別)、2018~2030年 (百万米ドル) (キロトン

表57 韓国のリグニン系樹脂市場の種類別推計と予測:2018~2030年(百万米ドル)(キロトン)

表58 韓国のリグニン系樹脂市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表59 オーストラリアのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表60 オーストラリアのリグニン系樹脂市場の種類別推定と予測:2018年 – 2030年 (百万米ドル) (キロトン)

表61 オーストラリアのリグニン系樹脂市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン)

表62 南米リグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表63 ラテンアメリカのリグニン系樹脂市場の推定と予測:製品種類別、2018年 – 2030年 (百万米ドル) (キロトン)

表64 中南米リグニン系樹脂市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表65 ブラジルのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表66 ブラジルのリグニン系樹脂市場の種類別推定と予測:2018~2030年(百万米ドル)(キロトン)

表67 ブラジルのリグニン系樹脂市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表68 アルゼンチンのリグニン系樹脂市場の推定と予測:原料別(2018~2030年) (百万米ドル) (キロトン)

表69 アルゼンチンのリグニン系樹脂市場の推定と予測:製品種類別, 2018 – 2030 (百万米ドル) (キロトン)

表70 アルゼンチンのリグニン系樹脂市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表71 中東・アフリカのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表72 中東・アフリカのリグニン系樹脂市場の種類別推定・予測:2018年~2030年 (百万米ドル) (キロトン)

表73 中東・アフリカのリグニン系樹脂市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン

表74 サウジアラビアのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表75 サウジアラビアのリグニン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表76 サウジアラビアのリグニン系樹脂市場の用途別推計と予測、2018~2030年 (百万米ドル) (キロトン)

表77 南アフリカのリグニン系樹脂市場の推定と予測:原料別、2018年~2030年(百万米ドル)(キロトン)

表78 南アフリカのリグニン系樹脂市場の種類別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表79 南アフリカのリグニン系樹脂市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表80 UAEリグニンベース樹脂市場の推定と予測:原料別(2018~2030年) (百万米ドル) (キロトン)

表81 UAEリグニン系樹脂市場の予測:製品種類別(2018~2030年) (百万米ドル) (キロトン)

表82 UAEリグニン系樹脂市場の推定と予測:用途別(2018~2030年)(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-原材料、厚さ、用途

図7 競合の展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 リグニン系樹脂市場:原料別 主要なポイント

図13 リグニン系樹脂市場:原料別 市場シェア、2024年および2030年

図14 リグニン系樹脂市場:製品種類別 主要なポイント

図. 15 リグニン系樹脂市場:製品種類別: 市場シェア、2024年および2030年

図16 リグニン系樹脂市場:用途別 主要なポイント

図17 リグニン系樹脂市場:用途別 市場シェア、2024年および2030年

図18 リグニン系樹脂市場:地域別 主要なポイント

図19 リグニン系樹脂市場:地域別 市場シェア、2024年および2030年

| ※参考情報 リグニン系樹脂は、木材や植物の細胞壁に存在するリグニンという天然ポリマーを基にした樹脂の一種です。リグニンは植物の構造を支える重要な成分であり、その特性を生かして開発されたのがリグニン系樹脂です。リグニン系樹脂は、持続可能な原料から製造できることから、環境に配慮した材料として注目されています。 リグニン系樹脂にはいくつかの種類があります。まず、リグニンの種類や処理方法によって異なる特性を持つ樹脂が得られます。一般的には、化学的に改質されたリグニンから作られる熱硬化性樹脂や、リグニンと他の合成樹脂を混合したハイブリッド樹脂などがあります。これらの樹脂は、性能や機能性に応じてさまざまな用途に利用されます。 リグニン系樹脂の用途は多岐にわたります。第一に、接着剤の分野では、木材や紙の接着において使用されます。リグニンは木材と非常に相性が良く、高い接着力を持つため、建材や家具の製造において重要な役割を果たしています。また、リグニン系樹脂はコーティング剤としても使用されます。防水性や耐久性を持ち、湿気から素材を保護するために効果的です。 さらに、リグニン系樹脂はコンポジット材の製造にも利用されています。特に、リグニンを充填剤やバインダーとして用いることで、軽量かつ強度の高い材料が得られます。これにより、自動車や航空機、電子機器などの分野での応用が期待されています。また、環境への配慮から、自然素材を使用した生分解性のプラスチック代替品としても研究が進められています。 リグニン系樹脂に関連する技術も進化しています。例えば、リグニンの抽出技術の向上により、経済的かつ効率的にリグニンを取り出すことが可能になっています。これにより、リグニンの利用範囲が広がり、さらなる応用が期待されています。また、リグニンの改質方法も多様化しており、表面処理や化学反応を用いることで、性能を向上させることができます。これにより、リグニン系樹脂の特性を最適化し、さまざまな要求に応えることが可能です。 リグニン系樹脂の開発においては、持続可能性が重要なテーマとなっています。化石燃料に依存しないバイオベースの材料であることから、環境への負荷を軽減する可能性があります。また、リグニンを利用することで廃棄物の削減にも寄与し、循環型社会の実現に向けた一助となります。 今後、リグニン系樹脂の市場は拡大すると予測されています。この成長は、環境に優しい材料への需要の増加や、リグニンの新たな応用の開発によって支えられるでしょう。また、持続可能な製造プロセスの確立や、リグニンの経済的な価値を高める取り組みが進むことで、リグニン系樹脂の競争力が向上することも期待されます。 このように、リグニン系樹脂は、環境負荷を軽減した持続可能な材料として、今後ますます重要な役割を果たすことになるでしょう。様々な分野での応用において、その特性を生かすことで、持続可能な社会の実現に寄与することが期待されます。リグニン系樹脂の研究と開発は、今後も続けられ、その可能性は広がっていくことでしょう。 |