リグニンの循環型経済モデルへの統合が進む中、特に欧州と北米において、リグニンを原料としたバイオポリマー市場が拡大しています。カーボンニュートラルや化石原料依存からの脱却に関する規制圧力が高まる中、パルプ・紙産業の主要な副産物であるリグニンは、高性能なバイオポリマーへの価値転換が進んでいます。政府、特にEUグリーンディールや国家バイオ経済戦略に準拠した政府は、資金提供や政策インセンティブを通じてリグニンの価値化を積極的に支援しています。

包装、自動車、建設業界の主要企業は、内部の持続可能性目標を設定し、リグニン由来材料の長期的な需要経路を創出しています。サステナビリティ報告が財務指標として定着する中、企業はバイオベースの原料を急速に採用しており、リグニンは材料科学の脱炭素化を目的とした研究開発の中心的柱となっています。

ドライバー、機会、制約

パルプ・紙産業から低コストで大規模に供給可能なリグニンは、リグニン由来バイオポリマー市場の需要を牽引しています。年間5000万トン以上が低価値副産物として生産されるリグニン(特に北米、欧州、一部のアジア経済圏)は、高付加価値の downstream 応用への移行が、バリューチェーン最適化の自然な進化を提示しています。既存の産業インフラにリグニン変換技術を統合することで、企業は原材料コストを大幅に削減し、廃棄物を減らし、利益率を向上させることができます。

さらに、分画技術とリグニンの精製技術の進展により、構造制御が向上し、複合材料、接着剤、コーティング、および生分解性プラスチックなどの応用におけるポリマー化可能性と機能特性が強化されています。この垂直統合型の供給構造は、リグニンをグローバルなバイオポリマー価値チェーンにおいて戦略的、持続可能、かつ商業的に viable な原料として位置付けています。

グローバルなOEM企業が2030年以降にライフサイクル排出量の削減と循環性基準の達成を約束する中、リグニンを基にした熱硬化性および熱可塑性複合材料は、石油由来材料に比べ環境性能に優れた代替材として注目されています。その固有の剛性、紫外線耐性、生分解性は、ダッシュボード、内装パネル、構造部品との高い相性を示しています。

欧州と日本のOEMは、バイオベース材料サプライヤーとの共同開発契約を締結し、リグニン-ポリマー複合材料の共同開発を推進しており、商業化をさらに加速しています。並行して、リグニンを原料としたカーボンファイバー前駆体の革新が注目されており、材料性能の向上と環境規制遵守の二重のメリットを提供しています。この市場機会は、米国バイオプリファードプログラムやEUの炭素課税政策などの規制動向によりさらに拡大しています。

その潜在的な可能性にもかかわらず、リグニン由来のバイオポリマー市場は、構造的異質性と最終製品標準化の欠如という重大な制約に直面しています。リグニンの分子組成は、植物起源(広葉樹、針葉樹、草本)や抽出方法(クラフト法、オルガノソルブ法、ソーダ法)によって大きく異なり、ポリマーの性能や従来型加工設備との互換性に一貫性が欠如しています。これらの技術的制約は、製品再現性、スケーラビリティ、下流工程への統合を複雑化し、品質管理が不可欠な医薬品、電子機器、または 先進包装業界において特に課題となっています。

さらに、工業用グレードの精製や脱重合技術が限定的であるため、リグニンのラボスケール検証から商業スケール生産への移行が鈍化しています。調和のとれた規制枠組みや普遍的に受け入れられた技術基準が欠如しているため、リグニン由来のポリマーは、PLAやPHAのような成熟したバイオベースの代替品と競争できず、投資家の信頼を損ない、市場浸透を妨げています。

製品タイプ別洞察

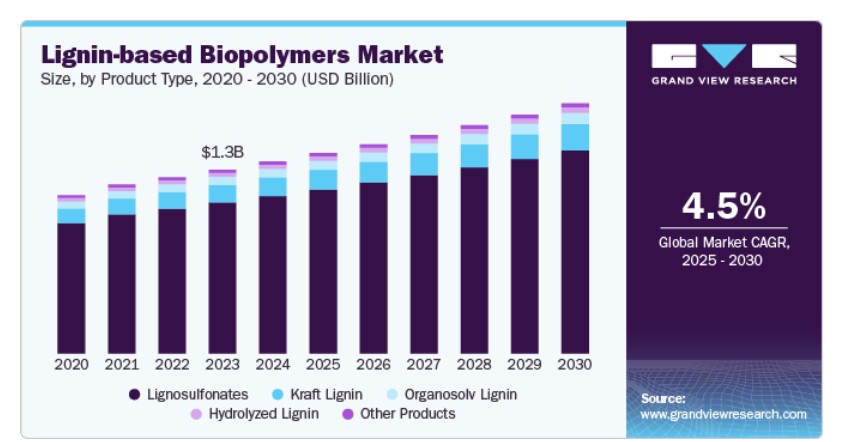

リグノスルホン酸塩は、製品タイプ別セグメンテーションにおいて売上高でリグニン由来バイオポリマー市場を支配し、2024年に売上高の82.00%を占めました。これは、優れた分散性能と、コンクリート混和剤、動物飼料結合剤、農薬など産業応用における広範な採用が要因です。アジアでの建設活動が活発化し、COVID-19後のインフラプロジェクトが再注目される中、リグノスルホン酸塩はセメントの水分削減特性や肥料・農薬配合物の流動性向上能力から注目されています。さらに、循環型経済目標との相性が良好なため、持続可能な農業や低炭素建築材料の添加剤として好まれています。

クラフトリグニンは、高付加価値のバイオベース化学品やエンジニアードポリマーの生産における戦略的原料として浮上しており、予測期間中に最も高い年平均成長率(CAGR)5.82%で成長すると見込まれています。化石燃料フリーの性能材料に対する世界的な関心が高まる中、特に欧州と北米で、クラフトリグニンの熱可塑性特性と高炭素含有量は、カーボンファイバー前駆体、フェノール樹脂、エネルギー貯蔵デバイスなどの高付加価値用途に最適です。企業は、複合材料製造や機能性コーティングの性能基準を満たすため、クラフトリグニンを研究開発パイプラインに組み込む動きが加速しており、新たな商業化の可能性が開かれています。

最終用途別動向

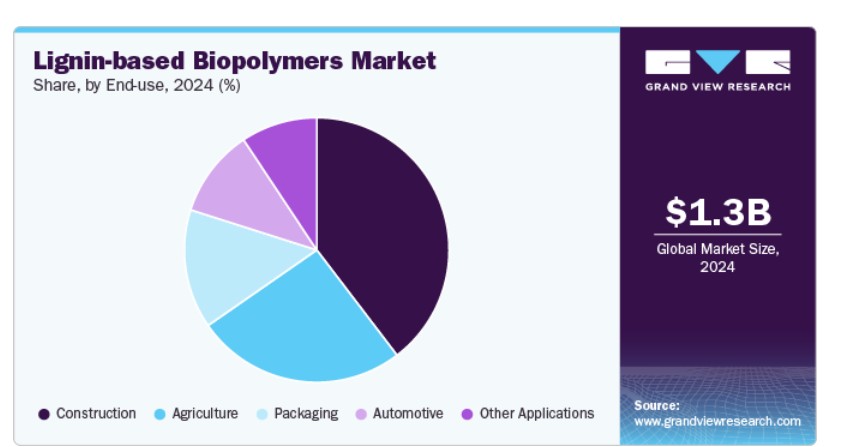

自動車産業は、2024年に売上高の39.63%を占め、最終用途別セグメントにおいてリグニンベースのバイオポリマー市場を牽引しています。自動車業界では、車両の軽量化と二酸化炭素排出量の削減圧力により、OEMメーカーが内装部品、エンジンルーム構造、複合材料にリグニンベースのバイオポリマーを組み込む動きが加速しています。

電気自動車の生産が加速する中、持続可能な軽量化材料の需要は、コスト効率と規制遵守の両面で中心的な課題となっています。リグニンが石油由来樹脂への依存度を低減しつつ機械的性能を向上させる能力は、自動車メーカーとバイオマテリアル革新企業間のグローバルな協業を通じて積極的に探索されています。

建設部門は、予測期間中に4.35%の年平均成長率(CAGR)で大幅な成長が見込まれています。建設業界は、厳格化するグリーンビルディング基準とカーボンニュートラル素材への移行を背景に、リグニン由来製品への採用を拡大しています。リグニンベースの接着剤、断熱フォーム、コンクリート可塑剤は、環境負荷の低さとコスト効率の良さから採用が進んでいます。LEEDやBREEAMなどのグリーン認証プログラムが調達決定に影響を与える中、リグニンバイオポリマーは、現代のインフラプロジェクトにおける政策目標と材料性能要件の両方に適合する持続可能な代替材として商業的な重要性を高めています。

地域別動向

北米では、次世代バイオ精製施設の開発に焦点を当てた官民連携の急増が、リグニン由来バイオポリマー市場の成長を牽引しています。米国エネルギー省のバイオエネルギー技術局とカナダのクリーン燃料基金は、高性能ポリマーやエネルギー応用分野での利用を目的としたリグニン価値化に投資を集中しています。この機関の支援は、商業化スケジュールを加速させ、リグニンのスケールアップに焦点を当てたスタートアップ、学術機関、企業からなる堅固なエコシステムを育成しています。

米国リグニン由来バイオポリマー市場動向

米国では、連邦政府が持続可能な素材の国内サプライチェーン強化を重視していることから、需要が特に拡大しています。インフレーション削減法やバイオプリファードプログラムなどの政策イニシアチブにより、米国製造業者は石油由来の樹脂への依存を減らし、バイオベースの代替品を採用するインセンティブを受けています。これらの枠組み下で、リグニンが複数の産業分野の炭素豊富な原料として活用される可能性が積極的に探求されています。

ヨーロッパのリグニンベースのバイオポリマー市場動向

ヨーロッパのリグニンベースのバイオポリマー市場は、2024年にグローバル市場を支配し、42.45%の最大の売上高シェアを占めました。これは、2050年までに気候中立への完全移行を義務付ける「ヨーロッパ・グリーン・ディール」によるものです。同地域の循環型経済導入におけるリーダーシップは、産業が化石由来の原料を再生可能で追跡可能な原料(例:リグニン)に置き換える動きを後押ししています。さらに、ホライズン・ヨーロッパや国家バイオ経済戦略を通じた資金提供が、リグニンの研究開発を促進し、包装、電子機器、建設材料などでの大規模な応用を可能にしています。

ドイツのリグニン由来バイオポリマー市場は、国家バイオ経済ロードマップの一環として、産業基盤におけるリグニンの統合が加速しています。同国の高度なパルプ・紙産業は安定したリグニン供給源を提供しており、技術系大学と企業との強い連携がリグニンを原料とした熱硬化性樹脂や複合材料のイノベーションを推進しています。自動車や化学などエンジニアリング集約型産業が持続可能な高性能材料を要求する中、リグニンは競争力のある低炭素ソリューションとして浮上しています。

アジア太平洋地域のリグニンを原料としたバイオポリマー市場動向

アジア太平洋地域のリグニンを原料としたバイオポリマー市場は、2025年から2030年にかけて年平均成長率(CAGR)5.34%で急速に拡大すると予測されています。これは、中国、インド、日本における産業生産の拡大と環境問題の深刻化が主な要因です。地域政府は、農業工業廃棄物に伴う大気・水質汚染の削減を目的として、バイオベースの工業団地への投資を促進し、リグニンの価値化を推進しています。さらに、グローバルなバイオマテリアル革新企業とアジアの複合企業との協業が拡大しており、包装、テキスタイル、建設など高需要分野におけるリグニンの採用を後押ししています。

主要なリグニン系バイオポリマー企業動向

リグニン系バイオポリマー市場は競争が激しく、複数の主要企業が市場を支配しています。主要企業には、Borregaard、Stora Enso、UPM Biochemicals、MetGen、Ingevity、Lignolix、West Fraserなどが挙げられます。リグニン系バイオポリマー市場は、複数の主要企業がイノベーションと市場成長を牽引する競争の激しい市場構造が特徴です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要なリグニン系バイオポリマー企業:

以下の企業は、リグニン系バイオポリマー市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を左右しています。

- Borregaard

- Stora Enso

- UPM Biochemicals

- MetGen

- Ingevity

- Lignolix

- West Fraser

最近の動向

- 2024年12月、Lignin Industries は、英国の大手独立系コンパウンドメーカーおよびポリマー販売会社である Hellyar Plastics と、同社の革新的なバイオベースプラスチック「Renol」の市場拡大を目的とした提携契約を締結しました。18 ヶ月間の協力関係と顧客による製品テストを経て、Lignin の特許技術の商業化拡大を目指し、最初の製品の発売準備を進めています。この契約は、英国およびその他の市場へのレノールの導入に重点を置いています。発表では財務数値は開示されていないため、通貨換算は適用されません。

- 2024年9月、スウェーデンの林業協同組合であるSödraは、2027年に稼働開始予定の、スウェーデン・モンステロースにある新工場からUPMにクラフトリグニンを供給する契約を締結しました。この工場は、世界最大の商業用クラフトリグニン生産施設となる予定です。UPM は、このリグニンを使用して、樹脂やバインダーなどの持続可能な製品を開発する予定です。この投資は、スウェーデンエネルギー庁、EU 回復・回復力基金(RRF)、および次世代 EU によって支援されています。Södra は、年間 25 万トンまでのクラフトリグニンを生産する能力を有しています。

グローバル・リグニンベースのバイオポリマー市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランド・ビュー・リサーチは、グローバル・リグニンベースのバイオポリマー市場レポートを、製品タイプ、最終用途、地域に基づいてセグメント化しています:

製品タイプ別見通し(売上高、米ドル百万;量、キロトン、2018年~2030年)

- リグノスルホン酸塩

- クラフトリグニン

- オルガノソルブリグニン

- 水解リグニン

- その他製品

最終用途別見通し(売上高、百万ドル;量、キロトン、2018年~2030年) 建設 農業 包装 自動車 その他の用途 地域別見通し(売上高、百万ドル;量、キロトン、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ イギリス フランス イタリア スペイン アジア太平洋 中国 インド 日本 韓国 オーストラリア 中南米 ブラジル アルゼンチン 中東・アフリカ サウジアラビア 南アフリカ アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者見解

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章. 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章. リグニンベースのバイオポリマー市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年)

3.5. 循環型経済の影響

3.6. 平均価格動向分析(2018年から2030年、USD/kg)

3.6.1. 価格に影響を与える主要要因

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準と準拠要件

3.7.3. 規制影響分析

3.8. 市場動向

3.8.1. 市場ドライバー分析

3.8.2. 市場制約要因分析

3.8.3. 業界の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の力

3.9.2. 購入者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競争状況

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的環境

3.10.6. 法的環境

第4章. リグニン由来バイオポリマー市場:製品タイプ別見通しと予測

4.1. リグニン由来バイオポリマー市場:製品タイプ別動向分析、2024年と2030年

4.1.1. リグノスルホン酸

4.1.1.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.2. クラフトリグニン

4.1.2.1. 市場推定値と予測、2018年~2030年(USD百万)(キロトン)

4.1.3. オーガノソルブリグニン

4.1.3.1. 市場推定値と予測、2018年~2030年(USD百万) (キロトン)

4.1.4. 水解リグニン

4.1.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.5. その他

4.1.5.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

第5章. リグニン由来バイオポリマー市場:最終用途別見通しと予測

5.1. リグニン由来バイオポリマー市場:最終用途別動向分析、2024年と2030年

5.1.1. 自動車

5.1.1.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

5.1.2. 建設

5.1.2.1. 市場推定値と予測、2018年~2030年(USD百万) (キロトン)

5.1.3. パッケージング

5.1.3.1. 市場推定値と予測、2018年~2030年(USD百万) (キロトン)

5.1.4. 農業

5.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.5. その他

5.1.5.1. 市場規模と予測(2018年~2030年)(百万ドル) (キロトン)

第6章. リグニン由来バイオポリマー市場地域別見通しと予測

6.1. 地域別概要

6.2. リグニン由来バイオポリマー市場:地域別動向分析、2024年と2030年

6.3. 北米

6.3.1. 市場規模と予測(2018年~2030年)(百万ドル) (キロトン)

6.3.2. 製品タイプ別市場規模と予測(2018年~2030年)(百万ドル) (キロトン)

6.3.3. 最終用途別市場規模と予測(2018年~2030年) (米ドル百万)(キロトン)

6.3.4. アメリカ合衆国

6.3.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.4.2. 市場規模と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.3.4.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場推定値と予測、2018年~2030年(米ドル百万) (キロトン)

6.3.5.2. 市場推定値と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.3.5.3. 市場推定値と予測、最終用途別、2018年~2030年(米ドル百万)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.3.6.2. 市場規模と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

6.3.6.3. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.2. 製品タイプ別市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.3. 最終用途別市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.4.2. 製品タイプ別市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.4.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.4.5.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(百万米ドル)(キロトン)

6.4.5.3. 市場規模推計と予測、最終用途別、2018年~2030年(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.6.2. 製品タイプ別市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.6.3. 最終用途別市場規模と予測、2018年~2030年 (百万ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.7.2. 市場推定値と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.4.7.3. 市場推定値と予測、最終用途別、2018年~2030年 (百万ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.8.2. 市場規模と予測、製品タイプ別、2018年~2030年(百万ドル)(キロトン)

6.4.8.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.5. アジア太平洋

6.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.2. 市場規模と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

6.5.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.5.4. 中国

6.5.4.1. 市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.4.2. 市場規模と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

6.5.4.3. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.5.2. 市場規模と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.5.5.3. 市場規模と予測、最終用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5.6.2. 市場規模と予測(製品タイプ別、2018年~2030年)(百万ドル) (キロトン)

6.5.6.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.7.2. 市場規模と予測、製品タイプ別、2018年~2030年(百万ドル) (キロトン)

6.5.7.3. 市場規模と予測、最終用途別、2018年~2030年(百万ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.8.2. 市場規模推計と予測、製品タイプ別、2018年~2030年 (米ドル百万)(キロトン)

6.5.8.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.6. 中南米

6.6.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.2. 市場規模と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.6.3. 市場規模と予測、最終用途別、2018年~2030年(米ドル百万)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.4.2. 市場推定値と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.6.4.3. 市場推定値と予測、最終用途別、2018年~2030年(米ドル百万)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.6.5.2. 製品タイプ別市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.6.5.3. 市場規模推計と予測、最終用途別、2018年~2030年(百万ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.7.2. 市場推定値と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.7.3. 市場推定値と予測、最終用途別、2018年~2030年(米ドル百万)(キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.7.4.2. 製品タイプ別市場規模と予測(2018年~2030年)(米ドル百万) (キロトン)

6.7.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.5.2. 製品タイプ別市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.7.5.3. 最終用途別市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/最終ユーザーの一覧

7.3. 競争動向

7.3.1. 市場シェア分析と市場ポジション

7.3.2. 競合ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーク

7.4.3.1. Borregaard

7.4.3.2. Stora Enso

7.4.3.3. UPM Biochemicals

7.4.3.4. MetGen

7.4.3.5. Ingevity

7.4.3.6. Lignolix

7.4.3.7. ウェスト・フレイザー

表一覧

表1. 略語一覧

表2. 製品タイプ別市場規模推計と予測(2018年~2030年)(USD百万)(キロトン)

表3. リグノスルホン酸市場規模推計と予測(2018年~2030年)(USD百万) (キロトン)

表4. クラフトリグニン市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

表5. オーガノソルブリグニン市場推定値と予測、2018年~2030年(米ドル百万) (キロトン)

表6. 水解リグニン市場規模と予測(2018年~2030年)(百万ドル) (キロトン)

表7. その他市場規模と予測(2018年~2030年)(百万ドル) (キロトン)

表8. 最終用途別市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

表9. 自動車市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

表10. 建設市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

表11. パッケージング市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表12. 農業市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表13. その他市場の見積もりおよび予測、2018年~2030年 (米ドル百万) (キロトン)

表14. 北米リグニン由来バイオポリマー市場推定値と予測、製品タイプ別、2018年~2030年(米ドル百万) (キロトン)

表15. 北米リグニン由来バイオポリマー市場推定値と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

表16. 米国リグニン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(米ドル百万) (キロトン)

表17. 米国リグニン由来バイオポリマー市場規模推計と予測(最終用途別)、2018年~2030年(米ドル百万) (キロトン)

表18. カナダのリグニン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル) (キロトン)

表19. カナダのリグニン由来バイオポリマー市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル) (キロトン)

表20. メキシコのリグニン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル) (キロトン)

表21. メキシコのリグニン由来バイオポリマー市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル) (キロトン)

表22. ヨーロッパのリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(米ドル百万) (キロトン)

表23. ヨーロッパのリンギン由来バイオポリマー市場規模推計と予測(最終用途別)、2018年~2030年(米ドル百万) (キロトン)

表24. ドイツのリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(米ドル百万) (キロトン)

表25. ドイツのリンギン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表26. イギリスのリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル) (キロトン)

表27. イギリスにおけるリグニン由来バイオポリマー市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表28. フランスにおけるリグニン由来バイオポリマー市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万米ドル) (キロトン)

表29. フランスにおけるリグニン由来バイオポリマー市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表30. イタリアにおけるリグニン由来バイオポリマー市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表31. イタリアのリンギン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表32. スペインのリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表33. スペインのリンギン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表34. アジア太平洋地域のリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表35. アジア太平洋地域のリグニン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表36. 中国のリグニン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)(キロトン)

表37. 中国のリンギン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表38. インドのリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表39. インドのリンギン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表40. 日本のリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(米ドル百万) (キロトン)

表41. 日本のリンギン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表42. 韓国のリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル) (キロトン)

表43. 韓国のリンギン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表44. オーストラリアのリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル) (キロトン)

表45. オーストラリアのリンギン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表46. 中南米のリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)(キロトン)

表47. 中南米のリンギン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表48. ブラジルにおけるリグニン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)(キロトン)

表49. ブラジルにおけるリグニン由来バイオポリマー市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル) (キロトン)

表50. アルゼンチン リグニン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル) (キロトン)

表51. アルゼンチンにおけるリグニン由来バイオポリマー市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万) (キロトン)

表52. 中東・アフリカにおけるリグニン由来バイオポリマー市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万) (キロトン)

表53. 中東・アフリカ地域のリグニン由来バイオポリマー市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表54. サウジアラビアのリンギン由来バイオポリマー市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表55. サウジアラビアのリンギン由来バイオポリマー市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表56. 南アフリカのリグニン由来バイオポリマー市場推定値と予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表57. 南アフリカのリグニン由来バイオポリマー市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概況

図6 セグメント別見通し – 製品タイプと最終用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 リグニン由来バイオポリマー市場(製品タイプ別):主要なポイント

図13 リグニン由来バイオポリマー市場(製品タイプ別):市場シェア(2024年と2030年)

図14 リグニン由来バイオポリマー市場(最終用途別):主要なポイント

図15 リグニン由来バイオポリマー市場、用途別:市場シェア(2024年と2030年)

図16 リグニン由来バイオポリマー市場、地域別:主要なポイント

図17 リグニン由来バイオポリマー市場、地域別:市場シェア(2024年と2030年)

| ※参考情報 リグニン由来バイオポリマーは、リグニンという天然の有機ポリマーから得られる生分解性の材料です。リグニンは植物の細胞壁に豊富に存在し、主に木材や草本植物に含まれています。この素材は特に強度が高く、耐久性に優れた特性を持ち、さまざまな応用が期待されています。 リグニン由来バイオポリマーには、いくつかの種類があります。主なものとしては、リグニンをベースにしたプラスチックやフィルム、接着剤、コーティング材料などが挙げられます。また、リグニンはポリマーの改良や新しい機能性材料の開発にも利用されています。さらに、リグニンを化学的に変換することで、高機能なバイオポリマーに変わることも可能です。 リグニン由来バイオポリマーの用途は多岐にわたります。例えば、農業分野では、土壌改良材や肥料として利用されることがあります。リグニンは水分保持能力が高く、土壌の質を向上させる効果があるため、環境に優しい農業の実現に寄与します。また、食品包装材としても注目されており、リグニンの抗菌性や防湿性を活かした製品が開発されています。これにより、食品の保存性を向上させることが可能です。 さらに、リグニンは医療分野でも応用されています。生体適合性があり、薬剤のキャリアや組織工学におけるスキャフォールドとして利用されることが期待されています。リグニンの特性を利用することで、持続可能で環境に優しい医療材料の開発が進められています。 リグニン由来バイオポリマーの関連技術としては、リグニンの抽出・精製技術、改質技術、加工技術が挙げられます。リグニンを効率的に抽出するための方法としては、化学的、物理的、酵素的手法があり、それぞれの方法が持つ特性によってリグニンの性質が変化します。 また、リグニンの化学的改質としては、酢酸、エポキシ化、ブロム化などの手法が利用され、特性を自在に調整することが可能です。これにより、より高度な機能を持つバイオポリマーの開発が進められています。加工技術においては、リグニンを樹脂材料と混合して成形する方法や、フィルムやコーティングとして利用する方法が一般的です。これらの技術により、リグニン由来のバイオポリマーは多様な形状や用途に対応できる柔軟性を持っています。 リグニン由来バイオポリマーは、環境問題への関心の高まりとともに注目を集めています。プラスチックの代替材料としての可能性があり、持続可能な社会を実現するための一翼を担うことが期待されています。再生可能な資源であるリグニンを活用することで、石油由来のプラスチックに依存しない新たな産業が生まれるでしょう。 今後の課題としては、大規模な生産技術の確立やコスト削減、製品の市場ニーズへの対応などが挙げられます。リグニン由来バイオポリマーのさらなる研究と開発が進むことで、広範な応用が期待されており、持続可能な未来に向けた重要な一歩となるでしょう。リグニンの利用促進は、多様な業界でのイノベーションと共に、環境負荷の軽減につながると考えられています。これからの技術革新や応用研究によって、リグニン由来バイオポリマーの価値が一層高まっていくことが予想されます。 |