この需要を強く牽引しているのは、航空宇宙・防衛分野で、強度と熱安定性を維持しながら軽量化を図るため、エンジン部品、航空機内装、構造部品にこれらの樹脂が使用されています。樹脂技術の革新も市場の成長に大きく貢献しています。ポリマー化学の進歩により、耐熱性、機械的強度、化学的安定性が向上した樹脂が開発されています。企業は研究開発に投資し、より厳しい条件下でも性能を発揮できる次世代のフェノール樹脂、エポキシ樹脂、ポリイミド樹脂を開発しています。さらに、ナノテクノロジーを樹脂システムに組み込むことで、熱的・構造的性能が向上し、用途がさらに広がっています。

高温複合樹脂は、自動車産業、電気・電子産業、エネルギー産業で幅広く使用されています。自動車分野では、燃費と性能を向上させるために高い耐熱性が要求されるボンネット下の部品や構造部品の製造に使用されています。電子分野では、高温に耐えるプリント回路基板や絶縁材料に不可欠です。また、再生可能エネルギー産業では、長期間の耐久性と過酷な条件への耐性が求められる風力タービンブレードやその他の部品にこれらの樹脂がユーティリティとして使用されています。このように幅広い用途に使用されることで、世界市場において継続的な需要拡大が見込まれています。

市場の集中と特徴

世界の高温コンポジット樹脂市場は、強力な研究開発能力、高度な製造技術、確立された流通網により、少数の有力企業が大きなシェアを占めており、市場の集中度は中程度から高くなっています。Huntsman Corporation、Hexcel Corporation、Toray Industriesなどの企業が市場をリードしており、技術革新と価格設定においてしばしばトレンドを生み出しています。これらの企業は、航空宇宙産業、自動車産業、防衛産業との長期契約の恩恵を受けており、新規参入企業にとって高い参入障壁となっています。しかし、アジア太平洋地域を中心に、工業化の進展と先端材料研究に対する政府の支援を背景に、地域プレーヤーが徐々に台頭しつつあります。

製品の代替という点では、高温複合樹脂は、耐熱性や構造的完全性でも知られる金属(アルミニウムやチタン合金など)やセラミックなどの従来型材料との競争に直面しています。しかし、これらの代替材料は重量が重く、汎用性に劣ることが多いため、軽量で高性能な材料を重視する産業ではあまり好まれません。さらに、同等の熱的・機械的特性を低コストで提供するポリマーブレンドや熱可塑性プラスチックの進歩が脅威となっています。このような状況にもかかわらず、高温樹脂の優れた重量対強度比と設計の柔軟性は、ほとんどの高性能用途において競争優位を保っています。

樹脂種類の洞察

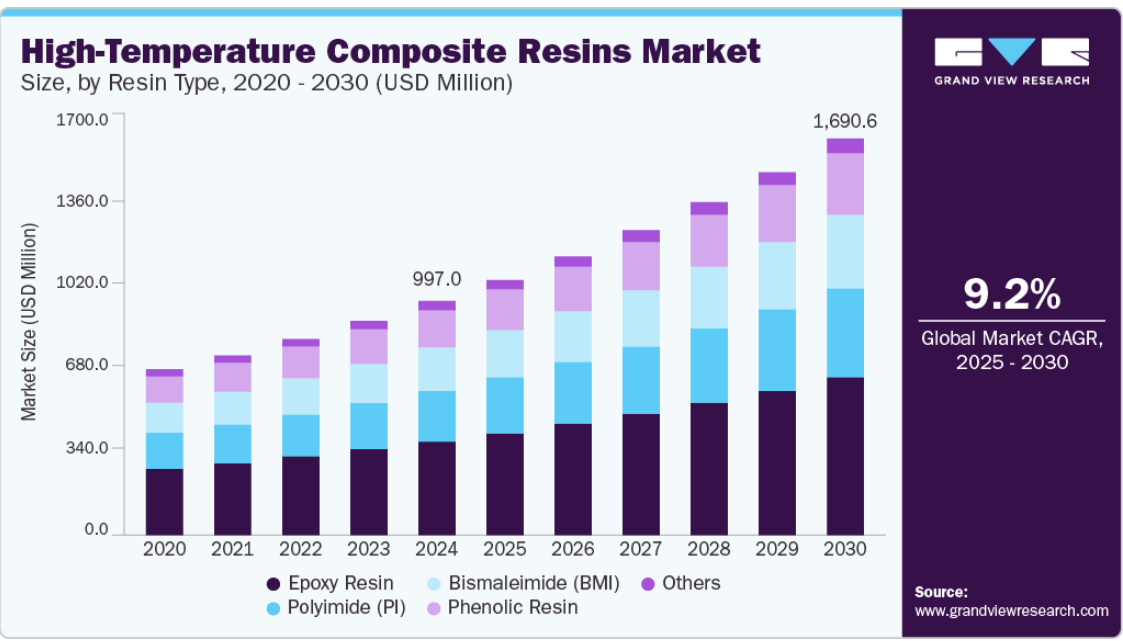

エポキシ樹脂は、その優れた機械的特性、優れた熱安定性、強力な接着特性によって市場をリードし、2024年には40.0%の最大収益シェアを占めました。エポキシ樹脂は、強度、耐久性、耐熱性、耐薬品性の理想的なバランスを備えており、特に航空宇宙、自動車、電気分野の高性能用途に好まれています。また、エポキシ樹脂は硬化時の収縮率が低いため、複雑な複合構造でも寸法安定性が確保されます。ポリイミドやシアネートエステルのような他の高温樹脂に比べ、エポキシ系樹脂は加工が容易で費用対効果が高いため、産業界で広く採用されています。

ポリイミド(PI)樹脂は、卓越した熱安定性、機械的強度、耐薬品性により、CAGR 9.7%で成長しており、要求の厳しい航空宇宙、電子、自動車用途に最適です。315°C(600°F)までの連続使用と480°C(900°F)までの断続使用に耐えるポリイミド樹脂は、極度の熱や応力にさらされる部品に適しています。航空宇宙分野では、エンジン部品、断熱材、構造部品などにユーティリティが活用され、軽量化や燃費向上に貢献しています。電子産業では、ポリイミドの優れた電気絶縁性と熱安定性から、フレキシブル回路や絶縁フィルムに利用されています。

最終用途の洞察

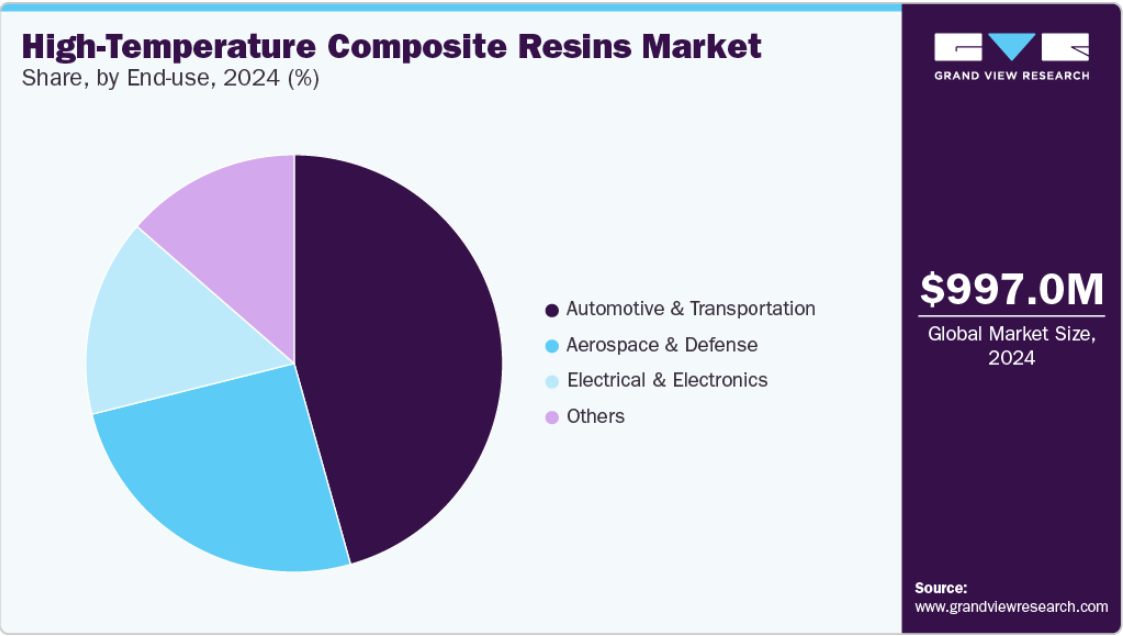

航空宇宙・防衛分野が市場を支配し、2024年には57.3%の最大売上シェアを占めました。これは、厳しい性能要件があり、極限状態に耐える先端材料への依存度が高いためです。航空機や宇宙船の部品は、燃費効率と運用性能のために軽量構造を維持しながら、強烈な熱、圧力、機械的ストレスに耐える必要があります。高温用樹脂、特にポリイミド、エポキシ、ビスマレイミドは、エンジン部品、機体部品、断熱システムの製造に不可欠であり、優れた熱安定性、機械的強度、耐薬品性を提供します。さらに、ミサイルシステム、レーダードーム、防護具などの防衛用途では、高熱や高衝撃の環境下で性能を発揮する材料も必要とされます。

自動車・運輸セクターは、高温複合樹脂市場において最も急成長している分野であり、軽量、低燃費、高性能の自動車を追求する産業に後押しされています。エポキシやポリイミドなどの高温複合樹脂は、優れた強度対重量比と熱安定性を備えているため、エンジン部品、バッテリーの筐体、構造要素に最適です。電気自動車(EV)へのシフトは、車両重量の軽減がバッテリー効率と走行距離の向上に直結するため、この需要をさらに拡大します。

地域別インサイト

アジア太平洋地域の高温コンポジット樹脂市場は、急速な産業化、航空宇宙産業と自動車産業の拡大、防衛とインフラへの政府投資の増加により、市場を支配し、2024年には約37.9%の最大の売上シェアを占めました。中国、日本、韓国などの国々は、強力な製造拠点と先端材料の採用増加により、主要な消費国となっています。また、この地域は生産コストが低く、研究開発活動が盛んであるため、世界的な樹脂メーカーと国内の樹脂メーカーの両方の拠点となっています。電気自動車の生産台数が急増し、軽量で燃料効率の高い輸送システムへの需要が高まっていることも、この地域の市場成長をさらに加速させています。

中国の高温複合樹脂市場動向

中国の高温コンポジット樹脂市場は成長しており、巨大な自動車製造産業と航空宇宙開発への関心の高まりによって、中国はアジア太平洋市場で極めて重要な役割を果たしています。同国の「メイド・イン・チャイナ2025」イニシアチブは先端材料を重視し、高温複合樹脂の国内生産を支援しています。電気自動車インフラとCOMACのような国内航空機プログラムの拡大により、高性能用途でのこれらの樹脂の使用が増加しています。さらに、中国のコスト効率の高い製造能力と輸出ポテンシャルの高まりが、この地域の市場成長における中国のリーダーシップに貢献しています。

北米の高温複合樹脂市場動向

南米アメリカは、主に航空宇宙、防衛、自動車部門が確立されていることから、高温コンポジット樹脂市場で重要な役割を担っています。米国は、ボーイングやロッキード・マーチンのような、航空機や防衛システム用の高性能複合材を必要とする企業に支えられ、先端材料への投資が高く、この地域をリードしています。また、バッテリー保護や軽量構造部品のために耐熱性樹脂を重視する電気自動車分野からの需要も高まっています。北米では、排出ガスと燃費効率を重視する規制が強化されており、複合材料へのシフトがさらに加速しています。

米国は、航空宇宙・防衛技術におけるリーダーシップにより、北米市場を支配しています。主要な航空宇宙OEMと強力な軍事部門を擁する米国では、エンジン部品、断熱材、航空機の構造部品に最先端の高温複合樹脂が常に求められています。さらに、自動車製造における技術革新とクリーンエネルギー自動車に対する政府の支援が、これらの樹脂の採用を後押ししています。大手化学企業の存在と研究開発への持続的な投資により、米国は引き続き世界市場の進歩に貢献する中心的存在となっています。

ヨーロッパ高温複合樹脂市場の動向

ヨーロッパは、先進的な自動車産業、航空宇宙産業、風力エネルギー産業に後押しされ、高温コンポジット樹脂市場で確固たる地位を築いています。EUの厳しい環境規制と持続可能性の目標により、メーカーは燃費を向上させ、排出ガスを削減する軽量で耐熱性のある材料を求めています。フランス、英国、ドイツなどの国々は、グリーンモビリティと先進航空宇宙エンジニアリングに多額の投資を行っており、高性能樹脂の需要を牽引しています。ヨーロッパでは、循環型経済の原則に重点を置いていることも、リサイクル可能でエコフレンドリーな複合材料の技術革新を後押ししています。

ドイツの高温コンポジット樹脂市場は、自動車エンジニアリングと航空宇宙技術におけるリーダーシップにより、欧州高温コンポジット樹脂市場に大きく貢献しています。主要な自動車メーカーとサプライヤーの本拠地であるドイツは、自動車の効率向上と排ガス目標達成のために軽量材料を採用する最前線にあります。さらに、ドイツはエアバスなどの航空宇宙共同事業に関与しており、航空機構造やエンジン部品における高温樹脂の継続的な需要を牽引しています。品質、技術革新、持続可能な製造方法を重視するドイツは、市場の影響力をさらに高めています。

中南米高温複合樹脂市場の動向

中南米は、主にブラジルやメキシコのような国の産業開発によって、高温コンポジット樹脂の成長市場となっています。同地域は世界的なリーダーに比べるとまだ初期段階にありますが、自動車製造や航空宇宙パートナーシップへの投資が増加しており、新たな機会が生まれています。インフラストラクチャーの成長と地域OEMの拡大も、建設と輸送システムにおける複合材料の採用を後押ししています。しかし、現地生産が限定的で輸入依存度が高いため、市場の拡大には限界があります。

中東・アフリカの高温複合樹脂市場動向

高温コンポジット樹脂の中東・アフリカ市場は、航空宇宙、エネルギー、防衛分野への投資によって需要が大きく支えられており、台頭しつつあります。アラブ首長国連邦(UAE)とサウジアラビアは、経済の多様化と地元の航空宇宙能力の開発にますます力を入れているため、この地域の主要な採用国となっています。アフリカでは、インフラ整備のニーズが高まり、輸送と再生可能エネルギーへの投資が複合材用途の門戸を徐々に開いています。しかし、産業基盤、技術的専門知識、材料コストの高さといった課題に直面しており、これが急速な普及を抑制しています。

主要高温複合樹脂企業の洞察

市場で事業を展開する主要企業には、Hexion Inc.、Huntsman Corporationなどがあります。

- Hexion Inc.は、熱硬化性樹脂と特殊化学品の世界的な大手メーカーで、高温複合材用途で使用されるエポキシ樹脂とフェノール樹脂システムに力を入れています。同社の製品は、優れた熱安定性、耐薬品性、機械的性能を備え、航空宇宙、自動車、風力エネルギー、産業分野に不可欠です。樹脂配合と加工技術におけるHexionの絶え間ない技術革新は、耐熱性と耐ストレス性に関する厳しい産業基準を満たす、軽量で耐久性のある複合材料を支えています。

- Huntsman Corporation は、高性能 Araldite® エポキシ樹脂や、高温用途に特化したその他の特殊樹脂システムで知られる先端材料産業の大手企業です。同社は、航空宇宙、防衛、自動車、電子など、材料が極度の熱的・機械的条件に耐えなければならない重要な市場に製品を供給しています。ハンツマンの研究開発への投資により、優れた接着性、低収縮性、耐久性の向上を実現する複合樹脂の開発が可能になり、軽量で低燃費の部品の製造が容易になります。

Solvay S.A.、東レ株式会社は、高温複合樹脂市場の新興市場参加者の一部です。

- ソルベイS.A.は、ポリイミド樹脂、シアネートエステル樹脂、ビスマレイミド樹脂などの高性能ポリマーと複合材料を専門とする世界的な化学・先端材料企業です。これらの樹脂システムは、耐高温エンジニアリングされており、航空宇宙、自動車、エネルギー分野で広く使用されています。ソルベイのソリューションは、複合材料の熱的、機械的、化学的特性の向上に重点を置いており、エンジン部品、断熱システム、構造部品など、過酷な使用条件下での優れた耐久性が求められる用途を可能にします。

- 東レ株式会社は、炭素繊維、先端複合材料、高温樹脂システムに特化した大手多国籍企業です。同社の製品ポートフォリオには、軽量でありながら熱的に安定した複合材料を製造するために、航空宇宙、自動車、産業用途で広く使用されている熱硬化性樹脂が含まれています。高性能繊維と革新的な樹脂化学品を組み合わせた東レの専門技術は、次世代の航空機、電気自動車、産業機器に不可欠な、優れた耐熱性、機械的強度、耐食性を備えた複合材料への需要の高まりに応えています。

高温複合樹脂の主要企業

高温複合樹脂市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- Hexion Inc.

- Huntsman Corporation

- Solvay S.A.

- Toray Industries Inc.

- SABIC (Saudi Basic Industries Corporation)

- DIC Corporation

- UBE Industries Ltd.

- BASF SE

- Mitsubishi Chemical Corporation

- Henkel AG & Co. KGAA

最近の開発

- 2023年5月、ハンツマンは電気自動車用バッテリーの統合を強化するために設計され、速硬化、高強度、軽量化を実現する新しいエポキシ材料を発表しました。これらのエポキシ樹脂は、高性能バッテリー保護部品の生産を最大30%高速化し、耐久性と設計の柔軟性を向上させます。

- 2022年4月、ヘクセルは、中小サイズの航空宇宙部品の高速製造向けに調整された革新的な樹脂トランスファー成形(RTM)樹脂であるHiFlow HF610F-2を発売しました。

高温複合樹脂の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の高温複合樹脂市場レポートを樹脂の種類、最終用途、地域に基づいてセグメント化しています。

- 樹脂種類の展望(売上高、百万米ドル、2018年〜2030年)

- エポキシ樹脂

- ポリイミド(PI)

- ビスマレイミド(BMI)

- フェノール樹脂

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 航空宇宙・防衛

- 自動車・輸送

- 電気・電子

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(10億米ドル)

2.2. セグメント別展望

2.3. 競合他社の洞察

第3章. 高温コンポジット樹脂市場の変数、動向、スコープ

3.1. 市場の系譜/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. 事業環境ツール分析:高温複合樹脂市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. 高温複合樹脂市場 樹脂種類の推定と動向分析

4.1. 主要な要点

4.2. 樹脂種類の動向分析と市場シェア、2024年・2030年

4.3. 高温複合樹脂の世界市場:樹脂種類別、2018年〜2030年 (百万米ドル)

4.4. エポキシ樹脂

4.4.1. 高温複合樹脂市場の推定と予測、エポキシ樹脂別、2018年〜2030年 (百万米ドル)

4.5. ポリイミド(PI)

4.5.1. ポリイミド(PI)別の高温複合樹脂市場の推定と予測、2018~2030年 (百万米ドル)

4.6. ビスマレイミド(BMI)

4.6.1. 高温複合樹脂市場の推定と予測、ビスマレイミド(BMI)別、2018年〜2030年 (百万米ドル)

4.7. フェノール樹脂

4.7.1. 高温複合樹脂市場の推定と予測、フェノール樹脂別、2018〜2030年 (百万米ドル)

4.8. その他

4.8.1. 高温複合樹脂市場の推定と予測、その他別、2018年〜2030年 (百万米ドル)

第5章. 高温複合樹脂市場 最終用途の推定と動向分析

5.1. 主要な要点

5.2. 最終用途の動向分析と市場シェア、2024年および2030年

5.3. 高温複合樹脂の世界市場:最終用途別、2018年〜2030年(百万米ドル)

5.4. 航空宇宙・防衛

5.4.1. 2018〜2030年の航空宇宙・防衛向け高温複合樹脂市場の推定と予測 (百万米ドル)

5.5. 自動車・運輸

5.5.1. 自動車・運輸向け高温複合樹脂市場の推定と予測、2018〜2030年(USD Million)

5.6. 電気・電子

5.6.1. 電気・電子用高温複合樹脂市場の推定と予測、2018~2030年 (百万米ドル)

5.7. その他

5.7.1. 高温複合樹脂市場の推定と予測:その他:2018~2030年(百万米ドル)

第6章. 高温複合樹脂市場 地域別推定と動向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年および2030年

6.3. 北米

6.3.1. 北米の高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.2. 北米の高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

6.3.3. 北米の高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.3.4. 米国

6.3.4.1. 米国の高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.4.2. 米国の高温複合樹脂市場の推定と予測、樹脂種類別、2018年~2030年 (百万米ドル)

6.3.4.3. 米国の高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年 (百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.5.2. カナダの高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

6.3.5.3. カナダ高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.6.2. メキシコの高温複合樹脂市場の推定と予測、樹脂種類別、2018年~2030年 (百万米ドル)

6.3.6.3. メキシコの高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4. ヨーロッパ

6.4.1. ヨーロッパの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.2. ヨーロッパ高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

6.4.3. ヨーロッパ高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.4.2. ドイツの高温複合樹脂市場の推定と予測、樹脂種類別、2018年~2030年 (百万米ドル)

6.4.4.3. ドイツ高温複合樹脂市場の予測および用途別、2018年~2030年 (百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリスの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.5.2. イギリスの高温複合樹脂市場の推定と予測、樹脂種類別、2018年~2030年 (百万米ドル)

6.4.5.3. イギリスの高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.4.6. フランス

6.4.6.1. フランスの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.6.2. フランス高温複合樹脂市場の推定と予測、樹脂種類別、2018年~2030年 (百万米ドル)

6.4.6.3. フランス高温複合樹脂市場の予測および用途別:2018年~2030年 (百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリアの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.7.2. イタリアの高温複合樹脂市場の推定と予測、樹脂種類別、2018年~2030年 (百万米ドル)

6.4.7.3. イタリアの高温複合樹脂市場の予測:最終用途別、2018年~2030年(USD Million)

6.4.8. スペイン

6.4.8.1. スペインの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.8.2. スペインの高温複合樹脂市場の推定と予測、樹脂種類別、2018年~2030年 (百万米ドル)

6.4.8.3. スペインの高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.2. アジア太平洋地域の高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

6.5.3. アジア太平洋地域の高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.5.4. 中国

6.5.4.1. 中国高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.4.2. 中国高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

6.5.4.3. 中国高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.5.5. インド

6.5.5.1. インドの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.5.2. インドの高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

6.5.5.3. インド高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.5.6. 日本

6.5.6.1. 日本の高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.6.2. 日本の高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

6.5.6.3. 日本の高温複合樹脂市場の予測:最終用途別、2018年~2030年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国の高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.7.2. 韓国の高温複合樹脂市場の推定と予測、樹脂種類別、2018年~2030年 (百万米ドル)

6.5.7.3. 韓国の高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年 (百万米ドル)

6.6. 中南米アメリカ

6.6.1. 中南米の高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.2. 中南米の高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

6.6.3. 中南米の高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

6.7.2. 中東・アフリカの高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

6.7.3. 中東・アフリカの高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

第7章. サプライヤーインテリジェンス

7.1. クラルジックマトリックス

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. ソーシングのベストプラクティス

7.5. ベンダー選定基準

第8章. 競争環境

8.1. 主要プレーヤーと最近の動向、産業への影響

8.2. 競争の分類

8.3. 各社の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 2024年戦略マッピング

8.6. 企業リスト

8.6.1. ヘキシオン

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. ハンツマンコーポレーション

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. ソルベイ

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. 東レ産業

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. SABIC(サウジ基礎産業公社)

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. DIC株式会社

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. UBE産業

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. BASF SE

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. 三菱化学株式会社

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアティブ

8.6.10. ヘンケルAG & Co. KGAA

8.6.10.1. 会社概要

8.6.10.2. 業績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアティブ

表一覧

表1 高温複合樹脂市場の推定と予測、2018年〜2030年(百万米ドル)

表2 高温複合樹脂市場の推定と予測、ポリイミド(PI)別、2018年~2030年(百万米ドル)

表3 高温コンポジット樹脂市場の推定と予測:航空宇宙・防衛:2018〜2030年(百万米ドル)

表4 高温複合樹脂市場の推定と予測:自動車・輸送機器別、2018年~2030年(百万米ドル)

表5 高温複合樹脂市場の推定と予測:電気・電子別、2018年~2030年(百万米ドル)

表6 北米高温複合樹脂市場の推定と予測、2018〜2030年 (百万米ドル)

表7 北米高温複合樹脂市場の推定と予測:樹脂種類別、2018年〜2030年(百万米ドル)

表8 北米高温複合樹脂市場の予測:最終用途別、2018年〜2030年(百万米ドル)

表9 米国高温複合樹脂市場の推定と予測、2018年~2030年(百万米ドル)

表10 米国の高温複合樹脂市場の推定と予測、樹脂種類別、2018〜2030年 (百万米ドル)

表11 米国の高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表12 カナダの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

表13 カナダの高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表14 カナダ高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表15 メキシコの高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表16 メキシコ高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表17 メキシコ高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表18 ヨーロッパの高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表 19 ヨーロッパの高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表 20 ヨーロッパの高温複合樹脂市場の推定と予測、最終用途別、2018 – 2030 (USD Million)

表21 ドイツの高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表22 ドイツの高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表23 ドイツ高温複合樹脂市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル)

表24 英国高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

表25 英国高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表26 英国高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表27 フランスの高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

表28 フランスの高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表29 フランス高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表30 イタリアの高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表31 イタリアの高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表32 イタリア高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表33 スペイン高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表34 スペイン高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表35 スペイン高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表36 アジア太平洋地域の高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表37 アジア太平洋地域の高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表38 アジア太平洋地域の高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表39 中国高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表40 中国高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表41 中国高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表42 インド高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表43 インド高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表44 インド高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表45 日本の高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表46 日本の高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表47 日本の高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表48 韓国高温複合樹脂市場の推定と予測、2018年~2030年 (百万米ドル)

表49 韓国高温複合樹脂市場の推定と予測、樹脂種類別、2018年~2030年 (百万米ドル)

表50 韓国高温複合樹脂市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表51 中南米高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表52 中南米高温複合樹脂市場の推定と予測、樹脂種類別、2018年〜2030年 (百万米ドル)

表 53 中南米高温コンポジット樹脂市場の予測:最終用途別、2018年〜2030年(百万米ドル)

表54 中東・アフリカ高温複合樹脂市場の推定と予測、2018年〜2030年 (百万米ドル)

表55 中東・アフリカ高温複合樹脂市場の推定と予測:樹脂種類別、2018年〜2030年(百万米ドル)

表56 中東・アフリカ高温複合樹脂市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 高温合成樹脂市場 – 金額別分析

図11 高温合成樹脂市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図14 産業分析 – PORTERS

図15 産業分析-SWOTによるPESTEL

図 16 製品 主要課題

図17 製品: 市場シェア、2024年および2030年

図18 最終用途 主要データ

図19 最終用途: 市場シェア、2024年および2030年

図20 地域、2024年および2030年、(百万米ドル)

図21 地域市場: 主な注目点

図22 Kraljicマトリックス

図23 エンゲージメントモデル

図24 ソーシングのベストプラクティス

図25 ソーシングのベストプラクティス

図26 競合の分類

図27 企業の市場ポジショニング

図28 2024年戦略マッピング

| ※参考情報 高温複合樹脂は、耐熱性と高強度を持つ材料として、さまざまな産業で利用されています。これらの樹脂は、通常のポリマー材料に比べて高い温度耐性を持ち、高温環境でも優れた機械的特性を維持します。高温複合樹脂は、特に航空宇宙、自動車、電子機器などの分野でその性能が求められています。 高温複合樹脂の主な種類には、エポキシ樹脂、ポリイミド樹脂、ポリウレタン樹脂、フェノール樹脂などがあります。 エポキシ樹脂は、特に耐熱性と強度が求められる用途に適しています。硬化剤との配合によって、さまざまな特性を持つ製品を実現できます。ポリイミド樹脂は、非常に高温での耐性を持ち、耐薬品性にも優れています。こうした特性から、航空宇宙産業では主に電子機器や絶縁材料として使用されます。ポリウレタン樹脂は、弾力性に優れた特性があり、さまざまな用途に対応できます。フェノール樹脂は、難燃性に優れており、電気絶縁材料や建材として利用されることがあります。 これらの樹脂の特性により、高温複合樹脂は多様な用途に対応しています。航空宇宙産業では、エンジン部品や構造材に用いられ、軽量かつ強度が高い素材として重宝されています。自動車産業では、エンジン部品、排気系部品、内装部品など、さまざまな部品に高温複合樹脂が使用されています。電子機器においては、回路基板や電子デバイスの絶縁材料としての利用が広がっています。 高温複合樹脂の生産には、先端技術が求められます。成形技術やコーティング技術など、精密な加工が必要です。さらに、ナノテクノロジーの応用によって、樹脂にナノ粒子を混ぜ込み、性能を向上させる研究も進んでいます。これにより、さらに高い耐熱性や強度が期待されています。 また、リサイクル技術も注目されています。高温複合樹脂は通常の樹脂に比べてリサイクルが難しいですが、近年ではリサイクル方法の開発が進んでおり、環境に配慮した材料としての特徴を持つようになっています。 将来的には、高温複合樹脂の用途がさらに広がっていくと考えられています。特に航空宇宙分野では、無人航空機や新しいロケットシステムの開発によって、その需要が増加する見込みです。自動車産業でも、電動化や自動運転技術の発展に伴い、軽量かつ高強度な材料の需要が高まっています。 高温複合樹脂はその優れた特性から、多岐にわたって利用されていますが、その開発には高度な技術と研究が必要です。今後も新しい材料や技術の開発が進むことで、高温複合樹脂の可能性はさらに広がることでしょう。さまざまな分野での応用が期待されているため、持続的な研究と開発の重要性が増しています。これにより、産業界全体の効率化や性能向上に寄与することが期待されます。高温複合樹脂の発展は、未来の技術革新に大きく寄与するでしょう。 |