建設およびインフラ業界では、構造補強や改修工事にカーボンファイバー巻き材が採用されています。これらの材料は、腐食耐性、施工の容易さ、長期的な耐久性といった特性から、老朽化した橋梁、柱、梁の強化に特に有効です。政府や土木工事会社は、特に地震多発地域における老朽化したインフラの改修に投資しており、これが市場成長にポジティブな影響を与えています。これと並行して、炭素繊維製造技術の進歩によりコスト削減と製品アクセス性の向上が実現し、中小企業における採用が拡大しています。エンジニアリング実践における持続可能性と長寿命化への注目が高まっていることも、グローバルな炭素繊維ラップの活用拡大を後押ししています。

さらに、非侵襲的でコスト効果の高い修復方法への認識が高まっていることも、市場採用に影響を与えています。カーボンファイバーラップは、既存の構造物や機械を解体せずに外部補強を可能にするため、伝統的な重厚な修理方法の現実的な代替手段を提供します。これは、アクセスや労働力の制約により従来の解決策が困難な時間的制約のある作業や遠隔地での作業において特に有益です。

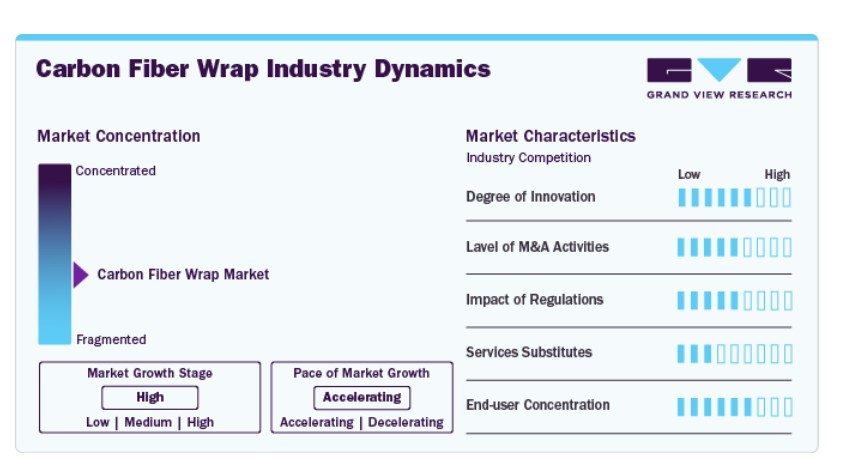

市場集中度と特徴

グローバルなカーボンファイバーラップ産業は、数少ない主要プレイヤーと多数の地域・専門メーカーが共存する中程度の集中構造を示しています。市場内のイノベーションの度合いは依然として高く、樹脂の配合、繊維の構造、施工技術などの継続的な進化により、強度、柔軟性、施工の容易性が向上しています。これらのイノベーションは、インフラ修理、自動車、航空宇宙、産業分野における進化するニーズに対応するために不可欠です。戦略的パートナーシップと共同研究開発(R&D)の取り組みがますます一般的になり、特定の用途に最適化された次世代材料の開発が促進されています。

合併・買収は市場動向形成に重要な役割を果たしており、主要企業が製品ポートフォリオの拡大と地理的展開を追求しています。規制の影響は、建築や環境分野において特に顕著で、ACI、ASTM、ISO認証などの建築基準や安全基準への準拠が製品採用に影響を与えています。構造補強における炭素繊維巻き材の性能に匹敵する直接的なサービス代替品はほとんど存在しませんが、価格に敏感な地域では鋼製ジャケットや伝統的なコンクリート補修が依然として採用されています。

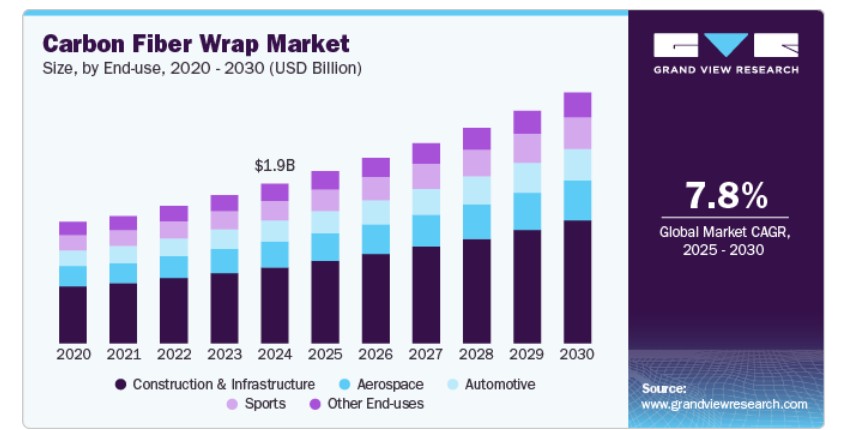

最終用途の集中度は、老朽化した橋梁、建物、パイプラインの改修分野で特に高く、インフラと建設セグメントが中心ですが、高性能自動車や航空宇宙分野での採用は着実に増加しています。

樹脂タイプ別動向

樹脂タイプ別では、2024年に68.52%の最大の売上高シェアを占めたエポキシ樹脂セグメントが市場をリードしています。これは、優れた機械的特性と汎用性に起因しています。エポキシ樹脂は、高い強度対重量比、炭素繊維への優れた接着性、化学物質や熱に対する優れた耐性で知られています。これらの特性により、航空宇宙、自動車、風力発電などの厳しい要件が求められる産業において特に適しています。

ビニルエステル樹脂セグメントは、自動車産業と航空宇宙産業における軽量で高性能な材料の需要増加を背景に、予測期間中に7.9%の年平均成長率(CAGR)で成長すると予想されています。炭素繊維の強度対重量比とビニルエステル樹脂の耐久性の組み合わせは、車両や航空機の燃料効率と性能の向上に貢献しています。

最終用途別動向

最終用途別では、2024年に47.8%の最大の売上高シェアを占めた建設・インフラセグメントが市場をリードしています。これは、老朽化したインフラの構造補修ソリューションに対する需要の増加が要因です。建物、橋梁、パイプラインなどが時間経過とともに劣化するため、サービス寿命を延長するための効果的な補強方法が求められています。カーボンファイバーラップは、これらの構造物の修理・強化に軽量かつ強靭なソリューションを提供し、構造の強度を向上させ、さらなる劣化を防止します。

スポーツセグメントは、消費者の健康とフィットネス意識の高まりを背景に、予測期間中に8.0%のCAGRで成長すると予想されています。スポーツやレクリエーション活動に参加する個人が増加する中、パフォーマンス向上と怪我のリスク軽減を目的とした高度なスポーツギアの需要が拡大しています。衝撃吸収性と人間工学的メリットを有するカーボンファイバーラップは、これらの消費者ニーズとよく一致しています。

地域別動向

北米のカーボンファイバーラップ市場は、老朽化したインフラの再生と災害耐性向上への投資増加に牽引されています。地域内の政府、特に米国とカナダでは、橋梁、トンネル、パイプライン、公共施設などの構造強化に先進複合材料の活用を優先し、寿命延長と安全性の向上を図っています。インフラ資金パッケージやアメリカコンクリート協会(ACI)が定める厳格な建設基準への準拠など、支援的な政策が市場採用をさらに後押ししています。

米国カーボンファイバーラップ市場動向

米国におけるカーボンファイバーラップ市場は、老朽化した橋梁、建物、パイプラインの維持管理や耐震補強を目的としたインフラ整備への投資拡大が主な要因です。ACIガイドラインなどの厳格な規制枠組みや、インフラ法案を通じた連邦政府の資金投入が、カーボンファイバーラップを含む先進複合材料の採用を促進しています。さらに、持続可能な建設手法への注目高まりと、耐久性・耐食性に優れたソリューションの需要拡大が、市場拡大を後押ししています。

アジア太平洋地域 カーボンファイバーラップ市場動向

アジア太平洋地域は、2024年に44.8%の最大の売上高シェアを占め、カーボンファイバーラップ市場をリードしています。これは、新興経済国における急速な都市化、インフラ開発、産業成長が主な要因です。インド、韓国、日本などの国では、特に地震多発地域における構造補強用にカーボンファイバーラップの採用が拡大しています。政府のインフラ整備の近代化と自然災害への耐性強化を目的とした施策が、大きな機会を生み出しています。地域内の自動車産業と航空宇宙産業における軽量複合材料の採用拡大も、市場需要に寄与しています。

中国のカーボンファイバーラップ市場は、特に交通・公益事業部門における大規模なインフラ近代化と改修プログラムから恩恵を受けています。政府が長期的な耐久性とエネルギー効率を支える高性能建築材料の採用を推進していることから、カーボンファイバー技術の受け入れが拡大しています。さらに、中国はカーボンファイバーと樹脂の国内生産能力が充実しているため、輸入依存度が低下し、公共・民間部門の建設プロジェクトにおける競争力のある価格設定と利用拡大を支えています。

欧州のカーボンファイバーラップ市場動向

欧州のカーボンファイバーラップ市場は、厳格な環境・安全規制と、持続可能なインフラ開発への地域的なコミットメントに牽引されています。EU加盟国は、既存構造物のメンテナンスと改修を優先し、サービス寿命の延長と炭素削減目標の達成を目指しています。市場はまた、高度な研究開発能力と、航空宇宙・自動車メーカーが構造部品や補強材にカーボンファイバーラップを採用している点からも恩恵を受けています。

ドイツのカーボンファイバーラップ市場は、同国の建設とインフラ管理におけるエンジニアリング重視のアプローチに後押しされています。予防保全とエネルギー効率の高い建築手法への重点が、カーボンファイバーラップ技術の早期採用を促進しています。ドイツの堅固な自動車産業と製造業も需要に貢献しており、カーボンファイバーラップは車両のボディ補強、軽量化設計ソリューション、産業機械のメンテナンスにおいて increasingly 活用されています。

ラテンアメリカ カーボンファイバーラップ市場動向

ラテンアメリカのカーボンファイバーラップ市場は、インフラ保全と耐震強化における複合材料のメリットへの認識が高まっていることから、成長を加速しています。ブラジル、メキシコ、チリなどの国々は、老朽化した公共インフラ(特に橋梁や水道管路)の改修に投資しています。コスト感度は依然として課題ですが、国際開発プログラムからの支援の拡大と建設活動の増加が、今後の成長を後押しすると予想されます。

中東・アフリカ カーボンファイバーラップ市場動向

中東・アフリカにおけるカーボンファイバーラップ市場は、過酷な環境条件(極端な高温、湿度、腐食など)にさらされる重要インフラの耐久性と耐環境性を向上させるための取り組みが牽引しています。水管理システム、石油・ガスインフラ、スマートシティ開発プロジェクトへの投資が、カーボンファイバーラップのような高性能材料の需要を後押ししています。さらに、政府の長期的なインフラ持続可能性への注目が高まっていることが、市場拡大の好条件を創出しています。

主要なカーボンファイバーラップ企業動向

市場で主要なプレイヤーには、Avery Dennison、Hexisなどが含まれます。

- Avery Dennisonは、Supreme Wrapping FilmとConform Chromeシリーズの高性能ラップフィルムを提供しています。これらのフィルムは、優れた成形性、耐久性、施工の容易性を特徴とし、自動車のカスタマイズや商用車のブランディングに広く使用されるリアルなカーボンファイバー仕上げを備えています。

- ヘキスは、ビジュアルコミュニケーション、車両ラップ、表面保護用の自己粘着型ビニールフィルムを専門とするフランスのメーカーです。カーボンファイバーラップ分野では、HX30000とHX20000シリーズにおいて、テクスチャードとリアルなカーボンファイバーフィルムを提供しています。これらのラップは、高い追従性、UV耐性、長持ちする仕上げが特徴で、自動車と産業用途に対応しています。

Ritrama、Oracalは、カーボンファイバーラップ業界で新興の市場参入企業です。

- Ritramaは、Fedrigoniグループの一員であるイタリアの企業で、自動車やプロモーショングラフィックなど多様な用途向けの圧着式フィルムの製造で知られています。同社のカーボンファイバーラップ製品には、本物のカーボンファイバーの見た目と触感を再現したテクスチャードフィルムが含まれ、車両全体のカスタマイズやアクセント用途に適しています。

- OracalはORAFOLグループ傘下のブランドで、サイン表示、自動車のカスタマイズ、産業用ラベルなどに使用される接着性ビニールフィルムのグローバルメーカーです。カーボンファイバーラップ業界では、ORACAL 975 Premium Structure Castシリーズなどのプレミアムテクスチャードフィルムを提供しています。これらのフィルムは本物のカーボンファイバーの見た目を再現し、耐久性、寸法安定性、曲面への高い追従性を備えています。

主要なカーボンファイバーラップ企業:

以下の企業は、カーボンファイバーラップ市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Avery Dennison

- Hexis

- Ritrama

- Oracal

- MetroWrapz

- Xpel

- Vvivid Vinyl

- TeckWrap

グローバルカーボンファイバーラップ市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchは、グローバルカーボンファイバーラップ市場レポートをレジンタイプ、最終用途、地域に基づいてセグメント化しています。

- レジンタイプ別見通し(売上高、米ドル百万、2018年~2030年)

- エポキシ樹脂

- ビニルエステル樹脂

- ポリエステル樹脂

- その他

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 航空宇宙

- 建設・インフラ

- 自動車

- スポーツ

- その他

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD億ドル)

2.2. セグメント別見通し

2.3. 競合分析

第3章 カーボンファイバーラップ市場変数、動向、範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制と基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約分析

3.4.3. 産業機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:カーボンファイバーラップ市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境的要因

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章 カーボンファイバーラップ市場:樹脂タイプ別推定値とトレンド分析

4.1. 主要なポイント

4.2. 樹脂タイプ別動向分析と市場シェア(2024年と2030年)

4.3. グローバルカーボンファイバーラップ市場(樹脂タイプ別、2018年~2030年)(百万ドル)

4.4. エポキシ樹脂

4.4.1. エポキシ樹脂別カーボンファイバーラップ市場推定値と予測(2018年~2030年、百万ドル)

4.5. ビニールエステル樹脂

4.5.1. ビニールエステル樹脂別カーボンファイバーラップ市場推定値と予測(2018年~2030年、百万ドル)

4.6. ポリエステル樹脂

4.6.1. 炭素繊維巻き材市場規模予測(ポリエステル樹脂別)2018年~2030年(百万ドル)

4.7. その他

4.7.1. 炭素繊維巻き材市場規模予測(その他)2018年~2030年(百万ドル)

第5章. カーボンファイバーラップ市場:最終用途別推定値とトレンド分析

5.1. 主要なポイント

5.2. 最終用途別動向分析と市場シェア、2024年と2030年

5.3. グローバルカーボンファイバーラップ市場:最終用途別、2018年~2030年(百万米ドル)

5.4. 航空宇宙

5.4.1. 航空宇宙分野におけるカーボンファイバーラップ市場規模と予測(2018年~2030年、百万ドル)

5.5. 建設・インフラ

5.5.1. 建設・インフラ分野におけるカーボンファイバーラップ市場規模と予測(2018年~2030年、百万ドル)

5.6. 自動車

5.6.1. 炭素繊維ラップ市場規模と予測(自動車産業別)、2018年~2030年(百万米ドル)

5.7. スポーツ

5.7.1. 炭素繊維ラップ市場規模と予測(スポーツ産業別)、2018年~2030年 (USD百万)

5.8. その他

5.8.1. カーボンファイバーラップ市場規模予測(その他分野別)、2018年~2030年(USD百万)

第6章 カーボンファイバーラップ市場:地域別市場規模予測とトレンド分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析(2024年と2030年)

6.3. 北米

6.3.1. 北米カーボンファイバーラップ市場規模と予測(2018年~2030年)(百万米ドル)

6.3.2. 北米カーボンファイバーラップ市場規模と予測(樹脂タイプ別、2018年~2030年)(百万米ドル)

6.3.3. 北米カーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.3.4. アメリカ

6.3.4.1. アメリカカーボンファイバーラップ市場規模と予測、2018年~2030年(百万ドル)

6.3.4.2. 米国 カーボンファイバーラップ市場規模と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

6.3.4.3. 米国 カーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.3.5. カナダ

6.3.5.1. カナダ カーボンファイバーラップ市場規模と予測、2018年~2030年(百万ドル)

6.3.5.2. カナダ カーボンファイバーラップ市場規模と予測、樹脂タイプ別、2018年~2030年(百万ドル)

6.3.5.3. カナダ カーボンファイバーラップ市場規模予測(用途別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ カーボンファイバーラップ市場規模予測、2018年~2030年(百万米ドル)

6.3.6.2. メキシコ炭素繊維巻き材市場規模予測(樹脂タイプ別)、2018年~2030年(百万米ドル)

6.3.6.3. メキシコ炭素繊維巻き材市場規模予測(最終用途別)、2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ カーボンファイバーラップ市場規模と予測(2018年~2030年)(百万ドル)

6.4.2. ヨーロッパ カーボンファイバーラップ市場規模と予測(樹脂タイプ別)(2018年~2030年) (百万米ドル)

6.4.3. 欧州カーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツカーボンファイバーラップ市場規模と予測、2018年~2030年(百万米ドル)

6.4.4.2. ドイツの炭素繊維ラップ市場規模と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

6.4.4.3. ドイツの炭素繊維ラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.4.5. イギリス

6.4.5.1. イギリス カーボンファイバーラップ市場規模予測(2018年~2030年、百万米ドル)

6.4.5.2. イギリス カーボンファイバーラップ市場規模予測(樹脂タイプ別、2018年~2030年、百万米ドル)

6.4.5.3. イギリス カーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.4.6. フランス

6.4.6.1. フランス カーボンファイバーラップ市場規模と予測、2018年~2030年 (百万米ドル)

6.4.6.2. フランス カーボンファイバーラップ市場規模と予測(樹脂タイプ別)、2018年~2030年(百万米ドル)

6.4.6.3. フランス カーボンファイバーラップ市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリアのカーボンファイバーラップ市場規模と予測(2018年~2030年)(百万ドル)

6.4.7.2. イタリアのカーボンファイバーラップ市場規模と予測(樹脂タイプ別、2018年~2030年)(百万ドル)

6.4.7.3. イタリアのカーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.8. スペイン

6.4.8.1. スペインのカーボンファイバーラップ市場規模と予測、2018年~2030年(百万米ドル)

6.4.8.2. スペイン カーボンファイバーラップ市場規模と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

6.4.8.3. スペイン カーボンファイバーラップ市場規模と予測(最終用途別)、2018年~2030年 (百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域 カーボンファイバーラップ市場規模と予測(2018年~2030年)(百万米ドル)

6.5.2. アジア太平洋地域 カーボンファイバーラップ市場規模と予測(樹脂タイプ別)(2018年~2030年)(百万米ドル)

6.5.3. アジア太平洋地域カーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国カーボンファイバーラップ市場規模と予測、2018年~2030年(百万米ドル)

6.5.4.2. 中国カーボンファイバーラップ市場規模と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

6.5.4.3. 中国カーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.5.5. インド

6.5.5.1. インドのカーボンファイバーラップ市場規模と予測(2018年~2030年)(百万ドル)

6.5.5.2. インドのカーボンファイバーラップ市場規模と予測(樹脂タイプ別)(2018年~2030年)(百万ドル)

6.5.5.3. インドのカーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.5.6. 日本

6.5.6.1. 日本のカーボンファイバーラップ市場規模と予測、2018年~2030年 (百万ドル)

6.5.6.2. 日本のカーボンファイバーラップ市場規模と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

6.5.6.3. 日本のカーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.5.7. 韓国

6.5.7.1. 韓国のカーボンファイバーラップ市場規模と予測(2018年~2030年)(百万ドル)

6.5.7.2. 韓国のカーボンファイバーラップ市場規模と予測(樹脂タイプ別、2018年~2030年)(百万ドル)

6.5.7.3. 韓国カーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.6. 中南米

6.6.1. 中南米カーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.6.2. 中南米カーボンファイバーラップ市場規模予測(樹脂タイプ別)、2018年~2030年(百万米ドル)

6.6.3. 中南米カーボンファイバーラップ市場規模予測(最終用途別)、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ カーボンファイバーラップ市場規模と予測(2018年~2030年、百万米ドル)

6.7.2. 中東・アフリカ カーボンファイバーラップ市場規模と予測(樹脂タイプ別、2018年~2030年、百万米ドル)

6.7.3. 中東・アフリカ地域 カーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

第7章 供給業者分析

7.1.1. クラリッチ・マトリックス

7.1.2. エンゲージメントモデル

7.1.3. 交渉戦略

7.1.4. 調達ベストプラクティス

7.1.5. ベンダー選定基準

第8章 競争環境

8.1. 主要プレイヤー、最近の動向、および業界への影響

8.2. 競争分類

8.3. 企業の市場ポジション分析

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング、2024

8.6. 企業一覧

8.6.1. Avery Dennison

8.6.1.1. 会社概要

8.6.1.2. 財務実績

8.6.1.3. アプリケーションベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. Hexis

8.6.2.1. 会社概要

8.6.2.2. 財務実績

8.6.2.3. アプリケーションベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. Ritrama

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. アプリケーションベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. Oracal

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. アプリケーションベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. メトロラップズ

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. アプリケーションベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. エックスペル

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. アプリケーションベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. Vvivid Vinyl

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. アプリケーションベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. TeckWrap

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. アプリケーションベンチマーク

8.6.8.4. 戦略的イニシアチブ

表一覧

表1. カーボンファイバーラップ市場推定値と予測(エポキシ樹脂別、2018年~2030年)(百万ドル)

表2. カーボンファイバーラップ市場推定値と予測(ビニルエステル樹脂別)、2018年~2030年(百万ドル)

表3. カーボンファイバーラップ市場推定値と予測(ポリエステル樹脂別)、2018年~2030年(百万ドル)

表4. カーボンファイバーラップ市場規模と予測(その他)、2018年~2030年(百万ドル)

表5. カーボンファイバーラップ市場規模と予測(航空宇宙)、2018年~2030年(百万ドル)

表6. 炭素繊維巻き材市場規模と予測(建設・インフラ分野別)、2018年~2030年(百万ドル)

表7. 炭素繊維巻き材市場規模と予測(自動車分野別)、2018年~2030年(百万ドル)

表8. スポーツ分野別炭素繊維ラップ市場規模推計と予測(2018年~2030年)(百万ドル)

表9. その他分野別炭素繊維ラップ市場規模推計と予測(2018年~2030年) (百万ドル)

表10. 北米カーボンファイバーラップ市場規模と予測(2018年~2030年)(百万ドル)

表11. 北米カーボンファイバーラップ市場規模と予測(樹脂タイプ別)(2018年~2030年)(百万ドル)

表12. 北米カーボンファイバーラップ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表13. 米国カーボンファイバーラップ市場規模推計と予測、2018年~2030年 (USD百万)

表14. 米国カーボンファイバーラップ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(USD百万)

表15. 米国カーボンファイバーラップ市場規模推計と予測(最終用途別)、2018年~2030年(USD百万)

表16. カナダ カーボンファイバーラップ市場規模予測(2018年~2030年)(百万ドル)

表17. カナダ カーボンファイバーラップ市場規模予測(樹脂タイプ別、2018年~2030年)(百万ドル)

表18. カナダ炭素繊維ラップ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表19. メキシコ炭素繊維ラップ市場規模推計と予測、2018年~2030年(百万ドル)

表20. メキシコ カーボンファイバーラップ市場規模と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

表21. メキシコ カーボンファイバーラップ市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表22. ヨーロッパのカーボンファイバーラップ市場規模と予測(2018年~2030年、百万米ドル)

表23. ヨーロッパのカーボンファイバーラップ市場規模と予測(樹脂タイプ別、2018年~2030年、百万米ドル)

表24. 欧州カーボンファイバーラップ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表25. ドイツカーボンファイバーラップ市場規模推計と予測、2018年~2030年(百万ドル)

表26. ドイツのカーボンファイバーラップ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

表27. ドイツのカーボンファイバーラップ市場規模推計と予測(最終用途別)、2018年~2030年 (USD 百万)

表28. イギリス カーボンファイバーラップ市場規模推計と予測、2018年~2030年 (USD 百万)

表29. イギリス カーボンファイバーラップ市場規模推計と予測、樹脂タイプ別、2018年~2030年 (USD 百万)

表30. イギリス カーボンファイバーラップ市場規模予測(用途別)、2018年~2030年(百万ドル)

表31. フランス カーボンファイバーラップ市場規模推計と予測(2018年~2030年、百万ドル)

表32. フランス カーボンファイバーラップ市場規模推計と予測(樹脂タイプ別、2018年~2030年、百万ドル)

表33. フランス カーボンファイバーラップ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表34. イタリア カーボンファイバーラップ市場規模推計と予測、2018年~2030年(百万ドル)

表35. イタリアのカーボンファイバーラップ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

表36. イタリアのカーボンファイバーラップ市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表37. スペイン カーボンファイバーラップ市場規模推計と予測、2018年~2030年 (USD百万)

表38. スペイン カーボンファイバーラップ市場規模推計と予測、樹脂タイプ別、2018年~2030年 (USD百万)

表39. スペインのカーボンファイバーラップ市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表40. アジア太平洋地域のカーボンファイバーラップ市場規模推計と予測、2018年~2030年 (USD百万)

表41. アジア太平洋地域 カーボンファイバーラップ市場規模推計と予測(樹脂タイプ別)、2018年~2030年 (USD百万)

表42. アジア太平洋地域 カーボンファイバーラップ市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表43. 中国カーボンファイバーラップ市場規模推計と予測、2018年~2030年 (USD百万)

表44. 中国カーボンファイバーラップ市場規模推計と予測、樹脂タイプ別、2018年~2030年 (USD百万)

表45. 中国カーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

表46.インドカーボンファイバーラップ市場規模と予測、2018年~2030年(百万ドル)

表47. インドのカーボンファイバーラップ市場規模と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

表48. インドのカーボンファイバーラップ市場規模と予測(用途別)、2018年~2030年(百万ドル)

表49. 日本のカーボンファイバーラップ市場規模と予測、2018年~2030年 (百万ドル)

表50. 日本のカーボンファイバーラップ市場規模と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

表51. 日本のカーボンファイバーラップ市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表52. 韓国のカーボンファイバーラップ市場規模推計と予測(2018年~2030年)(百万ドル)

表53. 韓国のカーボンファイバーラップ市場規模推計と予測(樹脂タイプ別、2018年~2030年) (USD百万)

表54. 韓国のカーボンファイバーラップ市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表55. 中南米のカーボンファイバーラップ市場規模推計と予測、2018年~2030年(USD百万)

表56. 中南米カーボンファイバーラップ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(百万ドル)

表57. 中南米カーボンファイバーラップ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表58. 中東・アフリカ地域 カーボンファイバーラップ市場規模予測(2018年~2030年、百万米ドル)

表59. 中東・アフリカ地域 カーボンファイバーラップ市場規模予測(樹脂タイプ別、2018年~2030年、百万米ドル)

表60. 中東・アフリカ地域 カーボンファイバーラップ市場規模予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集方法

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争状況

図10 カーボンファイバーラップ市場 – バリューチェーン分析

図11 カーボンファイバーラップ市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約要因の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT分析)

図16 樹脂タイプ:主要なポイント

図17 樹脂タイプ:市場シェア(2024年と2030年)

図18 用途別:主要なポイント

図19 用途別:市場シェア(2024年と2030年)

図20 地域別市場規模(2024年と2030年) (USD百万)

図21 地域別市場動向:主要ポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達ベストプラクティス

図25 調達ベストプラクティス

図26 競争分類

図27 企業市場ポジション

図28 戦略マッピング、2024年

| ※参考情報 カーボンファイバーラップとは、カーボンファイバーを基にしたフィルムやシートを使用した製品のことを指します。カーボンファイバーは、炭素の繊維で構成されており、非常に高い強度と軽量性を持っています。その特性から、カーボンファイバーラップはさまざまな用途に利用されています。 カーボンファイバーラップにはいくつかの種類があります。一つは、プリプレグタイプです。これは、強化樹脂が事前に含浸されたカーボンファイバーのシートで、高温で硬化させることで強固な構造を形成します。また、ドライカーボンタイプもあり、こちらは樹脂を含まない状態のカーボンファイバーで、使用する際に外部から樹脂を適用する必要があります。それぞれのタイプには特性があり、用途に応じて選択されます。 このラップは、主に自動車やバイクのパーツの装飾や保護に使用されます。カーボンファイバーの光沢ある質感や独特の模様は、美しさや高級感を感じさせるため、スポーツカーやカスタムバイクなどで人気があります。たとえば、カーボンファイバーラップを使うことで、ボンネット、ミラー、ドアハンドルなどをカスタマイズし、見た目を一新することができます。 さらに、カーボンファイバーラップは、軽量化を実現するためにも用いられます。従来の材料に比べて非常に軽いため、パフォーマンスを向上させることができます。特に、レーシングカーやモータースポーツにおいては、軽量化は性能向上に欠かせない要素であり、カーボンファイバーラップはそれをサポートします。 また、建築やインテリアデザインの分野でもカーボンファイバーラップは活用されています。家具や内装の一部にこのラップを施すことで、洗練された印象を与えることができます。特に、近年では住宅の内装にカーボンファイバーラップを使用することで、スタイリッシュな空間を演出することが流行しています。 カーボンファイバーラップには、耐熱性や耐薬品性もあり、工業用機器や航空宇宙産業などでも利用されています。たとえば、航空機の部品やレーシングカーのフレーム構造においては、軽量性と強度、そして耐久性が求められるため、カーボンファイバーラップの特性が非常に重要となります。近年では、3Dプリンティング技術と組み合わせて、より複雑な形状のパーツの製造も可能になるなど、技術の進化も目覚ましいものがあります。 関連技術としては、接着剤やコーティング技術が挙げられます。カーボンファイバーラップを貼り付けるためには、専用の接着剤が必要です。これにより、長期間にわたってしっかりとした結合を保つことができます。また、表面に特殊なコーティングを施すことで、耐久性を向上させたり、傷がつきにくくする工夫も行われています。 さらに、カーボンファイバーラップは、通常のフィルムと同様に、加熱や冷却に対する反応があるため、施工時には注意が必要です。また、紫外線への耐性も考慮しなければなりません。長期間使用する場合、紫外線による劣化を防ぐための対策が不可欠です。 カーボンファイバーラップは、そのユニークな特性から多種多様な分野で働いています。自動車のカスタマイズやインテリアデザインから、航空宇宙や工業設備まで、幅広い用途が期待されているのです。今後も、カーボンファイバーを利用した技術は進化を続け、新たな分野での活用が進むことが見込まれています。以上が、カーボンファイバーラップに関する基本的な情報です。 |