カーボンファイバーテープは、米国エネルギー省(DOE)およびエネルギー・再生可能エネルギー局(EPRB)の複数のイニシアチブにおける促進材料としての役割から、クリーンエネルギー技術として認識されています。さらに、この材料の採用は、輸送分野における車両の軽量化を実現し、燃料消費の削減を通じてエネルギー効率の向上に貢献します。

自動車業界は、低排出量で燃料効率の高い車両の生産にますます注力しており、これにより構造部品におけるカーボンファイバーの需要が拡大しています。これらの繊維は、製造における強度とコスト効率の高さで評価されています。自動車メーカーは、特定のニーズに応じて鋼、アルミニウム、複合材料の組み合わせを使用していますが、車両におけるカーボンファイバーの採用、特に構造部品や半構造部品での使用が拡大する見込みです。特に、BMW i3のような車両ではカーボンファイバー強化プラスチックが採用されています。経済的な理由から、小規模市場向けの車両がカーボンファイバーの初期の適用分野となっています。製造プロセスの進化により、炭素繊維部品のコストが低下する可能性があり、自動車業界での採用がさらに進むと予想されます。炭素繊維を使用した軽量車両は、エネルギー節約とコスト削減にも貢献するため、この素材の魅力をさらに高めています。

さらに、航空宇宙分野では、民間航空と軍事航空の両方を含む航空機構造物において、炭素繊維テープの採用が大幅に増加しています。炭素繊維は、NASAと米国国防総省のプログラムから始まり、航空宇宙分野で数十年にわたり重要な役割を果たしてきました。国防総省のプログラムから始まり、その卓越した機械的特性により、航空宇宙分野で重要な役割を果たしてきました。エアバスA380やボーイング787などの航空機モデルは、主にカーボンファイバーに依存しています。防衛分野では、F-35やブラックホークなどの航空機やヘリコプタープログラムが、この素材の安定した需要を牽引しています。さらに、より環境に優しい技術と効率的な推進システムへの取り組みが、新規および改修された航空機構造におけるカーボンファイバーの需要を増加させています。

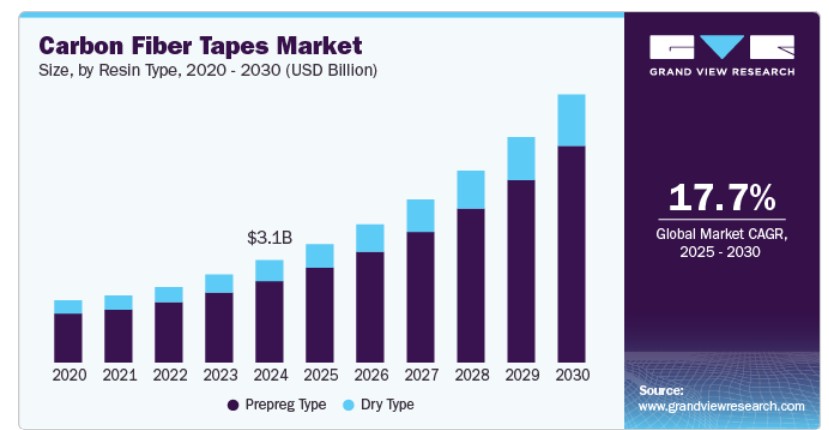

樹脂タイプ別動向

プレプレグテープが市場をリードし、2024年に79.8%の最大の売上高シェアを占めました。一方向性プレプレグ炭素繊維テープは、厚いラミネート構造と長いレイアップ時間が必要な複合材料部品の製造に最適です。そのため、これらのテープはインフラ、産業、医療、スポーツ・レジャー分野に非常に適しています。プレプレグテープを使用した部品製造は、卓越した強度特性を提供し、部品の均一性と再現性を実現します。さらに、プレプレグ炭素繊維テープは硬化プロセス中に樹脂の流出が少なく、硬化時間が短く、優れた美観を提供するため、全体的な市場成長にポジティブな影響を与えています。

ドライテープセグメントは、2025年から2030年にかけて年平均成長率(CAGR)16.9%で成長すると予測されています。ドライテープは製造時に汚れが少なく、幅と重量の厳格な公差に対応できるため、高い成長機会を提示しています。さらに、ドライカーボンファイバーテープはオートクレーブ不要でプレプレグテープと同等の機械的特性を持つコストと生産効率を最適化したテープソリューションを提供します。これにより、これらのテープは自動車、ウィンタースポーツ、航空宇宙・産業分野の幅広いアプリケーションにおける自動化生産に最適です。

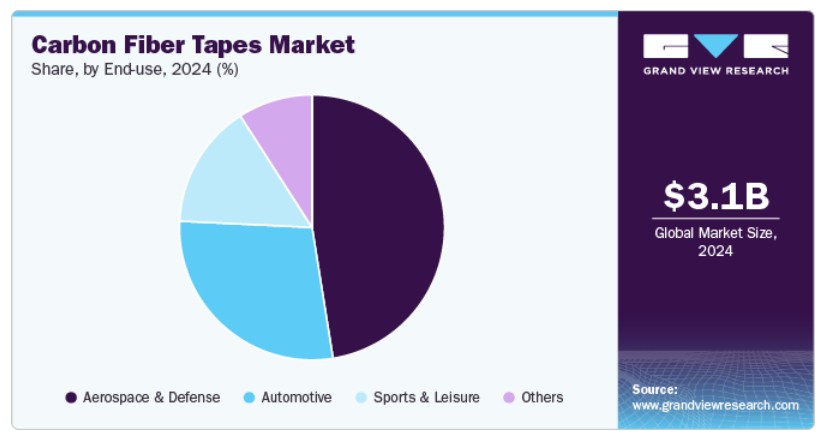

最終用途の洞察

航空宇宙・防衛セグメントは、2024年にグローバルカーボンファイバーテープ市場で最大の売上高シェア47.4%を占め、市場を牽引しています。ボーイング・ドリームライナーとエアバス350におけるCF材料の採用拡大が、カーボンファイバーテープの需要にポジティブな影響を与え、予測期間中の市場成長を促進すると予想されます。さらに、カーボンファイバーテープは、優れた強度対重量比や高い衝撃耐性といった特性を有し、航空機の主要構造および二次構造の複合部品製造に活用されています。また、テープの自動積層による複合部品の製造は、優れた美観を備えた部品の経済的な生産を可能にします。

スポーツ・レジャー部門は、スポーツ用品における軽量、耐久性、高性能な材料の需要増加により、予測期間中に年平均成長率(CAGR)20.0%で成長すると予想されています。さらに、カーボンファイバーテープは強度、柔軟性、軽量化を兼ね備えており、自転車、テニスラケット、ゴルフクラブなどのスポーツ用品に最適です。さらに、高性能スポーツの普及とカーボンファイバー技術の進歩が、スポーツ・レジャー業界におけるカーボンファイバーテープの採用をさらに促進しています。

地域別動向

欧州のカーボンファイバーテープ市場はグローバル市場を支配し、2024年に37.4%の最大の売上高シェアを占めました。この成長は、燃料効率と持続可能性を追求する自動車産業と航空宇宙産業の拡大に起因しています。さらに、製造における環境規制の厳格化により、エコフレンドリーな材料の使用が促進されており、需要を支えています。また、欧州諸国は先進的なカーボンファイバー技術の開発に投資しており、スポーツ用品や建設分野を含む多様な応用分野でのカーボンファイバーテープの採用をさらに加速させています。

ドイツのカーボンファイバーテープ市場は、自動車と航空宇宙産業の堅調な成長を背景に、2024年に欧州市場をリードし、最大の売上高シェアを維持しました。さらに、エネルギー効率の高い軽量車両の需要増加が、カーボンファイバー部品の需要を後押ししています。また、ドイツの広範な研究開発イニシアチブと持続可能な製造プロセスへの注力は、自動車、航空、スポーツ用品など多様な産業におけるカーボンファイバーテープの採用を促進し、市場拡大を後押ししています。

中東・アフリカ カーボンテープ市場動向

中東・アフリカ地域のカーボンファイバーテープ市場は、予測期間中に年平均成長率(CAGR)19.1%で成長すると予測されています。これは、特に建設と自動車業界におけるインフラ開発の拡大が要因です。さらに、地域における持続可能な建築材料と燃料効率の良い車両への注目が、カーボンファイバーテープのような軽量材料の需要を後押ししています。さらに、モータースポーツや高性能機器への関心の高まりが、スポーツやレジャー製品におけるカーボンファイバー技術の採用拡大を後押ししています。

北米カーボンテープ市場動向

北米のカーボンファイバーテープ市場は2024年に大きな売上シェアを占め、主に航空宇宙、自動車、再生可能エネルギー分野の進展が主な要因となっています。米国では、車両の燃料効率向上、排出量削減、軽量化への重点が、カーボンファイバーテープの採用を促進しています。さらに、同地域のイノベーションへの強い焦点と、持続可能な材料を支援する政府規制が、市場成長を後押ししています。また、スポーツ、航空宇宙、防衛産業におけるカーボンファイバー強化製品の需要増加も、市場を拡大しています。

米国カーボンテープ市場動向

2024年、米国カーボンファイバーテープ市場は、航空宇宙、自動車、防衛産業の堅調な需要を背景に、北米市場で最大の売上高シェアを占めました。さらに、燃料効率と環境性能に優れた車両向けに軽量で高強度な材料の需要が、カーボンファイバーテープの採用を加速しています。また、再生可能エネルギーとインフラ開発への投資拡大も需要を後押ししています。米国には、主要な研究機関と製造技術革新が集中しており、これらの要因が産業横断的なカーボンファイバーテープの活用を継続的に向上させています。

アジア太平洋地域 カーボンファイバーテープ市場動向

アジア太平洋地域のカーボンファイバーテープ市場は、自動車、航空宇宙、製造産業の急成長を背景に急速に拡大しています。日本や韓国は自動車産業で強い存在感を示しており、軽量化とエネルギー効率向上のため、カーボンファイバーの採用が拡大しています。さらに、スポーツ・レジャー産業の拡大や、インドや中国などでの先進的なインフラプロジェクトの増加が、多様な用途におけるカーボンファイバーテープの需要を後押ししています。

主要なカーボンファイバーテープ企業動向

業界は、業界で確固たる地位を築いた複数の主要企業が存在するため競争が激しい状況です。製造業者と応用産業との長期契約が業界の特徴となっています。さらに、原材料サプライヤーがテープ製造に参入する傾向が見られ、業界は前工程統合のトレンドを経験しています。CFテープ業界は現在、生産能力が限定されています。主要なグローバルカーボンファイバーテープ企業は、生産能力の拡大に向けた取り組みを進めています。カーボンファイバーテープの多様な最終用途産業における応用範囲の急速な拡大は、生産能力の増加と相まって、全体の売上高をさらに高めるでしょう。

- エボニック・インダストリーズは、自動車、航空宇宙、スポーツなど多様な業界で使用される先進複合材料を製造しています。イノベーションに重点を置いた同社は、軽量で高強度な特性を持つカーボンファイバーベースのソリューションを提供し、製品の効率性と持続可能性を向上させています。同社は化学品と材料部門を主要事業とし、カーボンファイバー、複合材料、特殊化学品を含む高性能製品群を提供しています。

- ヘクセル・コーポレーションは、カーボンファイバー、プレプレグ、ハニカム材料、その他の複合材料ソリューションを製造し、軽量化、耐久性、高性能な材料の需要に対応しています。航空宇宙と自動車セグメントで事業を展開する同社は、燃料効率の向上、排出量の削減、重要なアプリケーションにおける性能向上に貢献する高品質な複合材料の供給に注力しています。

主要なカーボンファイバーテープ企業:

以下の企業は、カーボンファイバーテープ市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Evonik Industries

- SABIC

- Solvay

- Hexcel Corporation

- Royal Tencate

- SGL Group

- Teijin Limited

- BASF SE

- Celanese Corporation

- Victrex

- Cristex

- Eurocarbon

- PRF Composite Materials

- TCR Composites

- Sigmatex

最近の進展

- 2023年1月、アサヒカセイは、カーボンファイバー強化熱可塑性一方向テープ(CFRTP-UDテープ)を効果的にリサイクルする新技術を導入し、カーボンファイバーリサイクル分野で画期的な進展を遂げました。この革新は、カーボンファイバー廃棄物による環境課題の解決を目的としています。同社のプロセスは、カーボンファイバーの回収と再利用を可能にし、自動車や航空宇宙産業など、軽量で高強度な特性からカーボンファイバーテープが広く採用されている業界において、生産コストの削減と持続可能性の促進に貢献する可能性があります。

グローバル カーボンファイバー テープ市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチはグローバルカーボンファイバーテープ市場レポートを樹脂タイプ、最終用途、地域に基づいてセグメント化しています。

樹脂タイプ別見通し(数量、千平方メートル;売上高、米ドル百万、2018年~2030年)

- ドライテープ

- プレプレグテープ

最終用途別見通し(数量、千平方メートル;売上高、百万ドル、2018年~2030年)

- 航空宇宙・防衛

- 自動車

- スポーツ・レジャー

- その他

地域別見通し(数量、千平方メートル;売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ ヨーロッパ ドイツ イギリス フランス イタリア スペイン アジア太平洋 中国 インド 日本 東南アジア ラテンアメリカ ブラジル アルゼンチン 中東およびアフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章. カーボンファイバーテープ市場変数、動向、および範囲

3.1. グローバルカーボンファイバーテープ市場見通し

3.2. 産業バリューチェーン分析

3.3. 規制枠組み

3.3.1. 政策とインセンティブ計画

3.3.2. 基準と準拠

3.3.3. 規制影響分析

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の課題

3.5. ポーターの5つの力分析

3.5.1. 供給者の力

3.5.2. 購入者の力

3.5.3. 代替品の脅威

3.5.4. 新規参入の脅威

3.5.5. 競合他社との競争

3.6. PESTEL分析

3.6.1. 政治的環境

3.6.2. 経済的環境

3.6.3. 社会的環境

3.6.4. 技術的環境

3.6.5. 環境的環境

3.6.6. 法的環境

第4章. カーボンファイバーテープ市場:樹脂タイプ別見通しと予測

4.1. カーボンファイバーテープ市場:樹脂タイプ別動向分析、2024年と2030年

4.1.1. ドライテープ

4.1.1.1. 市場推定値と予測、2018年~2030年(千平方メートル)(米ドル百万)

4.1.2. プレプレグテープ

4.1.2.1. 市場推定値と予測、2018年~2030年(千平方メートル)(米ドル百万)

第5章 カーボンファイバーテープ市場:最終用途別見通しと予測

5.1. カーボンファイバーテープ市場:最終用途別動向分析、2024年と2030年

5.1.1. 航空宇宙・防衛

5.1.1.1. 市場規模と予測、2018年~2030年(千平方メートル)(百万ドル)

5.1.2. 自動車

5.1.2.1. 市場推定値と予測、2018年~2030年(千平方メートル)(米ドル百万)

5.1.3. スポーツ・レジャー

5.1.3.1. 市場推定値と予測、2018年~2030年(千平方メートル)(米ドル百万)

5.1.4. その他

5.1.4.1. 市場規模推計と予測(2018年~2030年)(千平方メートル)(米ドル百万)

第6章 カーボンファイバーテープ市場地域別見通し推計と予測

6.1. 地域別概要

6.2. カーボンファイバーテープ市場:地域別動向分析(2024年と2030年)

6.3. 北米

6.3.1. 市場規模と予測(2018年~2030年)(千平方メートル)(米ドル百万)

6.3.2. 市場規模と予測(樹脂タイプ別、2018年~2030年)(千平方メートル)(米ドル百万)

6.3.3. 市場規模と予測、用途別、2018年~2030年(千平方メートル)(米ドル百万)

6.3.4. アメリカ合衆国

6.3.4.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.3.4.2. 市場規模と予測(樹脂タイプ別)、2018年~2030年(千平方メートル)(米ドル百万)

6.3.4.3. 市場規模と予測(最終用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.3.5. カナダ

6.3.5.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.3.5.2. 市場規模と予測、樹脂タイプ別、2018年~2030年(千平方メートル)(米ドル百万)

6.3.5.3. 市場規模と予測(用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.3.6. メキシコ

6.3.6.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.3.6.2. 市場規模と予測(樹脂タイプ別)、2018年~2030年(千平方メートル)(米ドル百万)

6.3.6.3. 市場規模と予測(最終用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.4. ヨーロッパ

6.4.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.4.2. 市場規模と予測、樹脂種類別、2018年~2030年(千平方メートル)(米ドル百万)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(千㎡)(百万ドル)

6.4.4. ドイツ

6.4.4.1. 市場規模と予測、2018年~2030年(千㎡)(百万ドル)

6.4.4.2. 市場規模と予測(樹脂タイプ別)、2018年~2030年(千平方メートル)(米ドル百万)

6.4.4.3. 市場規模と予測(最終用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.4.5. イギリス

6.4.5.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.4.5.2. 市場規模と予測、樹脂種類別、2018年~2030年(千平方メートル)(米ドル百万)

6.4.5.3. 市場規模と予測(用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.4.6. フランス

6.4.6.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.4.6.2. 市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

6.4.6.3. 市場規模と予測(最終用途別)、2018年~2030年(千㎡)(百万ドル)

6.4.7. イタリア

6.4.7.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.4.7.2. 市場規模と予測、樹脂タイプ別、2018年~2030年(千平方メートル)(米ドル百万)

6.4.7.3. 市場規模と予測(用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.4.8. スペイン

6.4.8.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.4.8.2. 市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

6.4.8.3. 市場規模と予測(最終用途別)、2018年~2030年(千㎡)(百万ドル)

6.5. アジア太平洋

6.5.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.5.2. 市場規模と予測、樹脂種類別、2018年~2030年(千平方メートル)(米ドル百万)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.5.4. 中国

6.5.4.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.5.4.2. 市場規模と予測(樹脂タイプ別)、2018年~2030年(千平方メートル)(米ドル百万)

6.5.4.3. 市場規模と予測(最終用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.5.5. インド

6.5.5.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.5.5.2. 市場規模と予測、樹脂種類別、2018年~2030年(千平方メートル)(米ドル百万)

6.5.5.3. 市場規模と予測(用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.5.6. 日本

6.5.6.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.5.6.2. 市場規模と予測(樹脂タイプ別)、2018年~2030年(千平方メートル)(米ドル百万)

6.5.6.3. 市場規模と予測(最終用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.5.7. 東南アジア

6.5.7.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.5.7.2. 市場規模と予測、樹脂種類別、2018年~2030年(千平方メートル)(米ドル百万)

6.5.7.3. 市場規模と予測(用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.6. ラテンアメリカ

6.6.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.6.2. 市場規模と予測(樹脂タイプ別)、2018年~2030年(千平方メートル)(米ドル百万)

6.6.3. 市場規模と予測(最終用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.6.4.2. 市場規模と予測、樹脂タイプ別、2018年~2030年(千平方メートル)(米ドル百万)

6.6.4.3. 市場規模と予測(用途別)、2018年~2030年(千平方メートル)(米ドル百万)

6.6.5. アルゼンチン

6.6.5.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.6.5.2. 市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

6.6.5.3. 市場規模と予測(最終用途別)、2018年~2030年(千㎡)(百万ドル)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(千平方メートル)(米ドル百万)

6.7.2. 市場規模と予測、樹脂タイプ別、2018年~2030年(千平方メートル)(米ドル百万)

6.7.3. 市場規模と予測(用途別)、2018年~2030年(千平方メートル)(米ドル百万)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーのリスト

7.2.3. 潜在的顧客/最終ユーザー一覧

7.3. 競争動向

7.3.1. 競争ベンチマーク

7.3.2. 戦略マッピング

7.3.3. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. エボニック・インダストリーズ

7.4.1.1. 参加者の概要

7.4.1.2. 財務実績

7.4.1.3. レジンタイプベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. SABIC

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. レジンタイプベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. Solvay

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 樹脂タイプベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. Hexcel Corporation

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 樹脂タイプベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. ロイヤル・テンカテ

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 樹脂タイプベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. SGLグループ

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 樹脂タイプベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. Teijin Limited

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 樹脂タイプベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. BASF SE

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 樹脂タイプベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. Celanese Corporation

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 樹脂タイプベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. Victrex

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 樹脂タイプベンチマーク

7.4.10.4. 戦略的イニシアチブ

7.4.11. クリステックス

7.4.11.1. 参加企業の概要

7.4.11.2. 財務実績

7.4.11.3. 樹脂タイプベンチマーク

7.4.11.4. 戦略的イニシアチブ

7.4.12. Eurocarbon

7.4.12.1. 参加者の概要

7.4.12.2. 財務実績

7.4.12.3. 樹脂タイプベンチマーク

7.4.12.4. 戦略的イニシアチブ

7.4.13. PRF複合材料

7.4.13.1. 参加企業の概要

7.4.13.2. 財務実績

7.4.13.3. 樹脂タイプベンチマーク

7.4.13.4. 戦略的イニシアチブ

7.4.14. TCRコンポジット

7.4.14.1. 参加企業の概要

7.4.14.2. 財務実績

7.4.14.3. 樹脂タイプベンチマーク

7.4.14.4. 戦略的イニシアチブ

7.4.15. Sigmatex

7.4.15.1. 参加企業の概要

7.4.15.2. 財務実績

7.4.15.3. 樹脂タイプベンチマーク

7.4.15.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 炭素繊維テープ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表3 炭素繊維テープ市場規模推計と予測(用途別)、2018年~2030年(千㎡)(百万ドル)

表4 炭素繊維テープ市場規模と予測(地域別、2018年~2030年)(千㎡)(百万ドル)

表5 北米炭素繊維テープ市場規模と予測(国別、2018年~2030年)(千㎡)(百万ドル)

表6 北米カーボンファイバーテープ市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表7 北米カーボンファイバーテープ市場規模と予測(最終用途別)、2018年~2030年(千㎡)(百万ドル)

表8 米国カーボンファイバーテープ市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(米ドル百万)

表9 米国カーボンファイバーテープ市場規模と予測(用途別)、2018年~2030年(千㎡)(米ドル百万)

表10 カナダ炭素繊維テープ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(千㎡)(米ドル百万)

表11 カナダ炭素繊維テープ市場規模推計と予測(用途別)、2018年~2030年(千㎡)(米ドル百万)

表12 メキシコ カーボンファイバーテープ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表13 メキシコ カーボンファイバーテープ市場規模推計と予測(最終用途別)、2018年~2030年(千㎡)(百万ドル)

表14 欧州カーボンファイバーテープ市場規模推計と予測(国別)、2018年~2030年(千㎡)(百万ドル)

表15 欧州カーボンファイバーテープ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表16 欧州カーボンファイバーテープ市場規模推計と予測(用途別)、2018年~2030年(千㎡)(百万ドル)

表17 ドイツカーボンファイバーテープ市場規模推計と予測(樹脂種類別)、2018年~2030年(千㎡)(百万ドル)

表18 ドイツの炭素繊維テープ市場規模推計と予測(用途別)、2018年~2030年(千㎡)(百万ドル)

表19 イギリスの炭素繊維テープ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表20 イギリス カーボンファイバーテープ市場規模推計と予測(用途別)、2018年~2030年(千㎡)(百万ドル)

表21 フランス カーボンファイバーテープ市場規模推計と予測(樹脂種類別)、2018年~2030年(千㎡)(百万ドル)

表22 イタリアのカーボンファイバーテープ市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表23 イタリアのカーボンファイバーテープ市場規模と予測(用途別)、2018年~2030年(千㎡)(百万ドル)

表24 スペインのカーボンファイバーテープ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(千㎡)(米ドル百万)

表25 スペインのカーボンファイバーテープ市場規模推計と予測(最終用途別)、2018年~2030年(千㎡)(米ドル百万)

表26 フランス カーボンファイバーテープ市場規模推計と予測(用途別)、2018年~2030年(千㎡)(百万ドル)

表27 アジア太平洋地域 カーボンファイバーテープ市場規模推計と予測(国別)、2018年~2030年(千㎡)(百万ドル)

表28 アジア太平洋地域 カーボンファイバーテープ市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表29 アジア太平洋地域 カーボンファイバーテープ市場規模と予測(最終用途別)、2018年~2030年(千㎡)(百万ドル)

表30 中国のカーボンファイバーテープ市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表31 中国のカーボンファイバーテープ市場規模と予測(最終用途別)、2018年~2030年(千㎡)(百万ドル)

表32 インドの炭素繊維テープ市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表33 インドの炭素繊維テープ市場規模と予測(最終用途別)、2018年~2030年(千㎡)(百万ドル)

表34 日本のカーボンファイバーテープ市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(米ドル百万)

表35 日本のカーボンファイバーテープ市場規模と予測(最終用途別)、2018年~2030年(千㎡)(米ドル百万)

表36 東南アジアのカーボンファイバーテープ市場規模と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表37 東南アジアのカーボンファイバーテープ市場規模と予測(最終用途別)、2018年~2030年(千㎡)(百万ドル)

表38 ラテンアメリカ カーボンファイバーテープ市場規模推計と予測(国別)、2018年~2030年(千㎡)(百万ドル)

表39 ラテンアメリカ カーボンファイバーテープ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表40 ラテンアメリカ カーボンファイバーテープ市場規模推計と予測(用途別)、2018年~2030年(千㎡)(百万ドル)

表41 ブラジル カーボンファイバーテープ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表42 ブラジル カーボンファイバーテープ市場規模推計と予測(用途別)、2018年~2030年(千㎡)(百万ドル)

表43 アルゼンチン カーボンファイバーテープ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表44 アルゼンチン カーボンファイバーテープ市場規模推計と予測(用途別)、2018年~2030年(千㎡)(百万ドル)

表45 中東・アフリカ カーボンファイバーテープ市場規模推計と予測(国別)、2018年~2030年(千㎡)(百万ドル)

表46 中東・アフリカ地域 カーボンファイバーテープ市場規模推計と予測(樹脂タイプ別)、2018年~2030年(千㎡)(百万ドル)

表47 中東・アフリカ地域 カーボンファイバーテープ市場規模推計と予測(最終用途別)、2018年~2030年(千㎡)(百万ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し(樹脂タイプ、最終用途、地域)

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 カーボンファイバーテープ市場(樹脂タイプ別):主要なポイント

図13 カーボンファイバーテープ市場(樹脂タイプ別):市場シェア(2024年と2030年)

図14 ドライテープ市場(2018年~2030年)(千平方メートル)(米ドル百万)

図15 プリプレグテープ市場、2018年~2030年(千平方メートル)(米ドル百万)

図16 カーボンファイバーテープ市場、用途別:主要なポイント

図17 カーボンファイバーテープ市場、用途別:市場シェア、2024年と2030年

図18 航空宇宙・防衛市場、2018年~2030年(千㎡)(百万ドル)

図19 自動車市場、2018年~2030年(千㎡)(百万ドル)

図20 その他市場、2018年~2030年(千㎡)(百万ドル)

図21 炭素繊維テープ市場、地域別:主要なポイント

図22 炭素繊維テープ市場、地域別:市場シェア、2024年と2030年

図23 北米炭素繊維テープ市場、2018年~2030年(千平方メートル)(米ドル百万)

図24 米国カーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図25 カナダカーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図26 メキシコ カーボンファイバーテープ市場、2018年~2030年(千平方メートル)(米ドル百万)

図27 欧州 カーボンファイバーテープ市場、2018年~2030年(千平方メートル)(米ドル百万)

図28 ドイツのカーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図29 イギリスのカーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図30 フランス カーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図31 イタリア カーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図32 スペインのカーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図33 アジア太平洋地域のカーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図34 中国のカーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図35 インドのカーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図36 日本のカーボンファイバーテープ市場、2018年~2030年(千平方メートル)(米ドル百万)

図37 東南アジアのカーボンファイバーテープ市場、2018年~2030年(千平方メートル)(米ドル百万)

図38 ラテンアメリカ カーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図39 ブラジル カーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図40 アルゼンチン カーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

図41 中東・アフリカ カーボンファイバーテープ市場、2018年~2030年(千㎡)(百万ドル)

| ※参考情報 カーボンファイバーテープは、カーボンファイバーを繊維状に加工して作られたテープで、高い強度と軽量さを兼ね備えた材料として注目されています。このテープは通常、エポキシ樹脂などのバインダーで結合されており、非常に優れた物理的特性を持っています。カーボンファイバー自体の特性により、大変優れた耐熱性や耐腐食性を発揮し、さまざまな用途で利用されています。 カーボンファイバーテープにはいくつかの種類があります。まず、主に強度や剛性に特化した「構造用カーボンファイバーテープ」があります。このテープは航空機や自動車部品など、高強度が求められる用途に使用されます。一方で、「一般用カーボンファイバーテープ」は、より廉価で、広範な用途に利用されています。また、非常に薄いものや、柔軟性に富むものなど、それぞれ特性差があります。 カーボンファイバーテープの用途は多岐にわたります。航空宇宙産業では、軽量かつ高強度の特性から、航空機の構造材や fuselage(胴体)などに利用されています。自動車産業でも、軽量化を図るためにカーボンファイバーが使われ、特にスポーツカーや高性能車の部品に広く採用されています。また、陸上競技や自転車などのスポーツ機器にも使われ、プロのアスリートにとってはパフォーマンス向上に寄与する重要な要素となっています。 さらに、カーボンファイバーテープは民生品にも多く使われています。趣味の領域では、模型やDIYプロジェクトにおいて軽量化や強度アップを図るために導入されることが多いです。医療分野においても、義肢や医療器具の一部として高い強度と軽さを提供し、患者の快適さを向上させています。 関連技術としては、カーボンファイバーの製造技術の進化が挙げられます。最近では、より効率的でエコフレンドリーな製造メソッドが開発されており、これによりコストが削減され、普及が進む傾向にあります。また、成形技術の進化も重要で、カーボンファイバーテープはさまざまな形状に加工可能です。熱可塑性樹脂や複合材と組み合わせることで、より幅広い用途に応じた製品が生まれています。 カーボンファイバーテープは、接着剤を使用したり、ボルトで固定することで他の材料と組み合わせやすく、構造物の補強や修理にも適しています。その高い耐久性から、一度使用すると長期間にわたって効果を発揮します。これにより、メンテナンスコストの削減にも寄与します。 また、カーボンファイバーテープの表面処理技術やコーティング技術の進展も、耐候性や防水性を向上させることに寄与しています。これにより、厳しい環境条件下でも使用できるようになり、さまざまな分野での導入が進んでいます。 未来に向けて、カーボンファイバーテープはさらに多くの分野での応用が期待されています。再生可能エネルギー技術やスマート材料との組み合わせなど、新たな市場開拓が進んでいます。これにより、持続可能な社会の実現に向けた材料としての役割が増していくことでしょう。 以上のように、カーボンファイバーテープはその特性から、さまざまな産業や分野で幅広く利用されています。今後もその技術革新と新たな応用が進むことで、さらなる発展が見込まれます。 |