腎移植を待つ患者の増加は、効果的な保存ソリューションの需要を後押ししています。世界的な高齢化は、腎疾患の発生率が年齢とともに増加するため、この需要をさらに加速させています。これにより、潜在的な移植対象者の数が拡大しています。世界保健機関(WHO)によると、世界の老年人口は2023年の11億人から2030年までに約14億人に増加すると予測されています。

腎臓の寄付と移植に関する意識の高まりは、ドナーのプール拡大と世界的な移植手術件数の増加を通じて、腎臓移植の臓器保存に大きな影響を与えています。公衆衛生キャンペーン、メディアの啓発活動、非営利団体の提言は、生体腎臓寄付と死後腎臓寄付の重要性と安全性の理解を深めるのに貢献してきました。例えば、2024年1月にイギリスで「Make Your Mark」という新たなキャンペーンが開始され、生体腎臓寄付を促進し命を救うことを目的としています。このイニシアチブは、Kidney Research UKの支援を受けており、生体腎臓提供のメリットを周知し、より多くの人々が提供を検討するよう促すことを目的としています。イギリスでは7,000人以上が腎臓移植を待っている状況下で、このキャンペーンは腎臓の不足問題に対処することを目指しています。このような取り組みは、予測期間中に腎臓提供の件数を増加させるものと期待されています。病院や移植センターは、輸送や保管中の臓器の生存率を効率的に確保するため、より信頼性が高く先進的な保存技術の導入を進めています。

腎移植の臓器保存は、慢性腎臓病(CKD)と末期腎不全(ESRD)のグローバルな有病率の増加、および長期透析に比べて生活の質と生存率の向上を目的とした腎移植の需要増加にも後押しされています。アメリカ腎臓財団(American Kidney Fund)によると、アメリカでは約3,550万人が腎臓病を患っており、そのうち約81万5,000人が腎不全を患っています。さらに、約55万5,000人が透析治療を受けています。また、腎臓病の有病率は増加傾向にあり、現在、アメリカ成人の7人に1人(14%)以上が影響を受けています。同様に、手術技術の進歩と免疫抑制療法の進展により、移植はより現実的で成功率の高い手術となり、患者と医療システムが腎移植を選択する傾向が強まっています。

技術革新と高度な腎臓保存技術の開発への投資の増加は、腎移植の臓器保存分野を推進する上で不可欠です。2025年2月、国立腎臓財団(NKF)イノベーション基金は、次世代の腎臓保存技術の開発を推進するため、医療機器企業NorthernLightに投資しました。この投資は、保存技術の向上を通じて腎移植の成果を改善することを目的としています。NorthernLightの技術は、移植可能な腎臓の供給量を増加させる可能性を秘めています。NKFイノベーション基金は、腎臓の健康と移植を改善する革新的なソリューションを支援しています。したがって、技術、臨床的有用性、および財務的支援の組み合わせが、市場におけるイノベーションを促進し、市場成長を後押しすると期待されています。

市場集中度と特徴

腎臓保存業界は顕著な市場集中を示しています。市場は、慢性腎臓病の有病率増加を背景に、臓器移植の需要拡大が特徴的です。低体温機械灌流や常温機械灌流などの保存技術の発展も市場に影響を与えています。

腎臓保存業界は、移植結果の改善と臓器の生存期間延長を求める需要の増加を背景に、著しいイノベーションを遂げています。従来は静的冷保存に依存していた業界は、低体温機械灌流や常温機械灌流といったより先進的な方法への移行を進めています。これらの技術は、生理的条件をより忠実に再現する動的な保存環境を提供し、移植片の機能と移植後の結果を大幅に改善します。例えば、2025年1月、Paragonix Technologiesは、2024年10月にFDA承認を取得した世界初のヒト使用可能な腎臓灌流システム「KidneyVault」を発表しました。このシステムは、移植用の腎臓を保存することを目的とした装置で、腎臓の保存効果を向上させ、遅発性移植機能障害のリスクを低減することを目指しています。同社によると、KidneyVaultシステムは保存中の腎機能維持において有望な結果を示しています。

腎臓保存業界では、技術力の統合とグローバル市場への拡大を背景に、合併・買収(M&A)活動が活発化しています。主要企業は、独自の保存ソリューションを有する企業を買収し、研究開発パイプラインを強化し、生存可能なドナー腎臓の需要増加に対応しています。例えば、2024年8月、ゲティンゲはパラゴンイクスを買収し、グローバルな医療ポートフォリオを大幅に強化し、固形臓器移植における重要なニーズに対応することを発表しました。この戦略的措置は、Paragonixの先進的な臓器保存システムへのアクセス拡大を目的としています。統合により、臓器封入技術と血液灌流技術の組み合わせによるイノベーションが促進され、最終的に市場基準の再定義と世界中の患者アウトカムの向上を実現すると期待されています。

規制は腎臓保存業界において重要な役割を果たしており、製品開発、臨床使用、市場採用に大きな影響を及ぼしています。FDA、EMA、地域機関などの規制当局の監督は、生物学的に敏感なソリューションと高度な保存技術に依存する業界の特性から厳格です。さらに、GMP(優良製造基準)、ISO認証、市販後監視プロトコルへの準拠は運営コストを増加させ、特に小規模企業に影響を及ぼします。しかし、規制の明確化は安全基準を確立することでイノベーションを促進する可能性があります。

腎臓保存業界における代替品の脅威は、主に代替臓器保存技術や移植技術から来ており、伝統的な静的冷保存(SCS)や低体温機械灌流(HMP)方法への依存度を低下させる可能性があります。新興の代替品として、生理的条件を模倣し、保存時間の延長、臓器の生存可能性の評価向上、移植後の結果の改善が期待される常温機械灌流(NMP)が挙げられます。さらに、再生医療の進展(例:バイオエンジニアリング腎臓や異種移植(遺伝子改変豚腎臓など))は、長期的な代替品としての脅威となる可能性があります。現在、これらの代替品は実験段階または早期臨床段階にありますが、従来の腎臓保存ソリューションの需要を大幅に減少させる可能性があります。

腎臓保存業界は、末期腎不全(ESRD)の発生率上昇、臓器移植プログラムの拡大、保存技術の発展を背景に、地域的な拡大を遂げています。さらに、新興地域における腎移植と臓器提供に関する意識の高まり(政府主導の医療改革や移植物流の改善による)が、市場拡大を大幅に後押ししています。地域連携とグローバル企業の参入は、先進的な保存ソリューションへのアクセスを拡大しています。

保存ソリューションの洞察

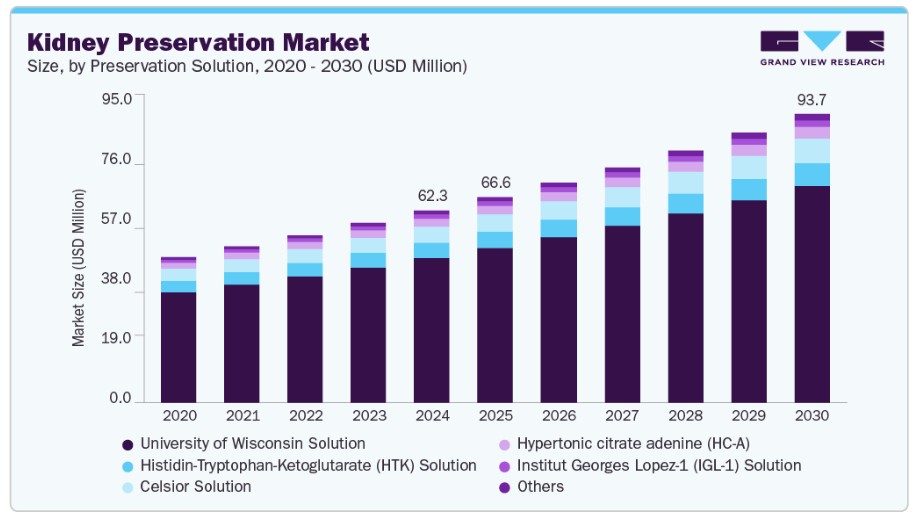

ウィスコンシン大学(UW)ソリューションセグメントは、2024年に75.3%の最大の市場シェアを占めました。これは、保存と輸送中の臓器の生存率を維持する効果の証明されたためです。このソリューションの独自の組成は、抗酸化物質、エネルギー基質、不透過性イオンの組み合わせを含み、保存期間中の細胞損傷を最小限に抑え、臓器機能を維持します。このソリューションの広範な採用は、多様な保存・輸送プロトコルとの互換性にも支えられており、腎臓保存における汎用性と信頼性の高い選択肢として評価されています。

Institut Georges Lopez-1(IGL-1)ソリューションは、優れた保存能力と移植センターでの採用拡大により、市場で大幅な成長が見込まれています。このソリューションは、腎移植における虚血再灌流損傷の軽減と移植片機能の改善が示されています。細胞浮腫を最小限に抑え、細胞内恒常性を維持する能力が、その人気拡大に寄与しています。したがって、移植センターが最適な臓器保存を優先する傾向が強まるにつれ、IGL-1溶液の需要は増加すると予想されます。

技術的洞察

常温機械灌流(NMP)は2024年に最大の売上高シェアを占めました。正常な体温で腎臓を保存し、虚血再灌流損傷を軽減する能力から、最も急速な成長が見込まれています。NMPは移植前の腎機能と生存可能性を評価可能にし、より適切な意思決定を可能にします。その結果、NMPは腎移植の成果向上とドナー腎臓の供給増加の可能性から、最も急速な成長が見込まれています。NMPの採用拡大は、腎臓保存移植業界に大きく貢献し、患者アウトカムの向上と移植片生存率の改善につながると予想されます。

静的冷温保存(SCS)セグメントも、その簡便性とコスト効率から大幅な成長が見込まれています。SCSは腎臓を約4°Cまで冷却し、代謝プロセスを遅らせることで酸素と栄養素の需要を減少させます。この技術は、使用の容易さと専門機器の最小限の必要性から広く採用されています。さらに、SCSを使用することで保存期間を延長できるため、長距離輸送が容易になり、腎臓保存の需要が増加しています。

ドナータイプ別動向

2024年には、末期腎不全(ESRD)患者にとって主要な治療選択肢として定着した生体ドナー腎移植の件数増加により、生体ドナーセグメントが最大の売上高シェアを占めました。生体ドナー腎移植の利点である移植片生存率の向上や待機期間の短縮が、その普及を後押ししています。さらに、手術技術と免疫抑制療法の進歩により、生体ドナー腎移植はより安全で効果的な選択肢となりました。腎移植の需要増加と死亡ドナー腎臓の不足が、生体ドナー腎移植の成長をさらに後押ししています。

循環停止後臓器提供(DCD)は、DCDの認知度向上とその利点(臓器の供給量増加など)により、ドナータイプセグメントで最も急速な成長が見込まれています。DCDドナー(非心拍停止ドナー)は、心臓停止を経験し、脳死ではなく循環停止基準に基づいて死亡と宣告された個人です。DCD腎臓の受け入れ拡大は、このセグメントの成長を後押ししており、移植用の腎臓の代替供給源を提供することで、臓器不足の問題を解決しています。

最終用途別洞察

2024年時点で、移植センター/病院セグメントが最大の売上高シェア(43.5%)を占めました。これは、腎移植手術の複雑さと専門的なケアが必要であるためです。これらの施設は、臓器の保存と移植に伴う合併症に対応するための必要なインフラ(訓練を受けた人材や設備)を備えています。これらの施設が持つ専門知識とリソースは、腎臓保存技術の有効活用を可能にし、市場での優位性を維持しています。

臓器調達組織(OPOs)セグメントは、臓器移植の需要増加とOPOsが臓器提供において果たす重要な役割により、最も急速な成長が見込まれています。OPOsは臓器提供の調整、提供された臓器の品質確保、移植センターへの配分を担当しています。移植用の腎臓の不足が深刻化する中、臓器調達と保存プロセスの最適化に焦点が当てられています。そのため、OPOsは腎臓の保存技術を向上させ、臓器の生存率を向上させ、移植成功率を向上させるため、先進的な腎臓保存技術への投資を拡大しており、これによりセグメントの成長が促進されています。

地域別動向

北米の腎臓保存市場は、2024年にグローバル市場全体の37.3%の売上高シェアを占め、全体をリードしています。北米の腎臓保存市場は、堅固な臓器移植インフラ、末期腎不全(ESRD)の発生率上昇、確立された償還体制の組み合わせにより牽引されています。同地域は、臓器移植研究や低体温機械灌流や常温灌流などの革新的な保存技術に多額の投資を行う先進的な医療システムを擁しており、これが市場成長をさらに後押ししています。

米国腎臓保存市場動向

2024年、米国は北米の腎臓保存市場において大きなシェアを占めました。これは、末期腎不全(ESRD)の発生率の高さと、全国で腎移植手術の件数が大幅に増加したことが要因です。米国医療システムは、UNOS(全米臓器移植ネットワーク)などの強力な移植ネットワークに支えられ、ドナーと受容者のマッチングを効率化し、臓器利用率の向上に大きく貢献してきました。FDAの規制支援により、臨床現場での革新的なデバイスやソリューションの採用がさらに加速されています。

欧州腎臓保存市場動向

欧州の腎臓保存市場は、末期腎不全の増加と臓器移植の成果向上に向けた取り組みの強化に牽引されています。さらに、地域の高齢化により、腎移植の全体的な需要が増加すると予想され、市場成長を後押ししています。欧州臓器保存コンソーシアム(COPE)のような協力的なイニシアチブは、高度な保存戦略の開発と試験において重要な役割を果たしており、臓器機能と生存率の向上を示しています。

英国腎臓保存市場は、移植需要の増加と技術革新の進展により、著しい成長を遂げています。さらに、慢性腎臓病(CKD)などの疾患の有病率の高さが、同国における腎臓保存の需要をさらに増加させています。例えば、イングランド国民保健サービス(NHS England)の報告によると、35歳以上の成人において、78%が正常な腎機能を有し、22%が慢性腎臓病(CKD)を患っており、女性(24%)の有病率が男性(20%)よりも高い;そのうち11%が重度のCKD(ステージ3-5)に該当します。

ドイツの腎臓保存市場は、臓器移植の需要増加と保存技術の発展を背景に著しい成長を遂げています。政府の臓器提供率向上に向けた取り組みと、同国が医療イノベーションに重点を置く姿勢が、学術機関や臨床現場における先進的な保存ソリューションの採用を促進すると予想されます。

アジア太平洋地域の腎臓保存市場動向

アジア太平洋地域の腎臓保存市場は、末期腎不全(ESRD)の発生率上昇、移植プログラムの拡大、高度な保存技術の採用増加に牽引されています。同地域の医療インフラは進化しており、各国は移植施設の近代化とトレーニングプログラムへの投資を通じて、臓器提供率と移植率の向上を目指しています。さらに、移植成果の向上と腎疾患の増加に伴う負担軽減を目的とした継続的な投資と政策イニシアチブが、予測期間中に市場成長をさらに促進すると予想されています。

日本の腎臓保存市場は、保存技術の進歩と腎疾患の増加に伴う臓器移植需要の増加を背景に、急速な成長が見込まれています。さらに、同国の人口高齢化が、予測期間中に腎移植の需要をさらに増加させる要因となる見込みです。例えば、総務省が発表したデータによると、日本の高齢者人口は3,625万人に急増し、人口の29.3%を占める過去最高を記録しました。

中国の腎臓保存市場は、同国の臓器移植プログラムの拡大と、ドナーの確保を目的とした政府主導の改革に牽引されています。中国臓器移植対応システム(COTRS)の設立により、ドナーの配分が効率化され、臓器の利用効率が向上しました。慢性腎臓病の発生率の増加と高齢化人口の拡大は、さらに腎臓移植の需要を増加させ、保存技術への投資を促進しています。

インドの腎臓保存市場は、慢性腎臓病の増加と移植プログラムの拡大に牽引されています。さらに、糖尿病性腎症と高血圧の重い負担が腎移植の需要を増加させ、保存技術への投資を促進しています。また、政府が農村部の医療インフラ改善に重点を置くことで、都市部以外での移植サービスへのアクセスが拡大しています。

ラテンアメリカ腎臓保存市場動向

ラテンアメリカの腎臓保存産業は、臓器移植手術の増加と保存技術の発展に牽引されています。ブラジルは、移植センターの数が多いこと、機械的灌流法の採用が進んでいることなどから、この分野の先駆的な役割を果たしています。しかし、地域内での医療インフラの格差、農村部での高度な保存技術へのアクセス制限、国ごとの標準化プロトコルの必要性など、課題も存在します。これらの課題を地域連携と医療インフラへの投資を通じて解決することが、ラテンアメリカにおける腎臓保存と移植の成果を最適化するために不可欠です。

ブラジルの腎臓保存市場は、州立移植調整センターが主導する効率的な臓器調達・配分ネットワークにより、保存された腎臓の活用が大幅に増加しています。同国では、糖尿病や高血圧の蔓延に伴う末期腎不全の負担が増加しており、信頼性の高い腎臓保存の必要性がさらに高まっています。

中東・アフリカ腎臓保存市場動向

MEA地域の腎臓保存市場は、多様な地域的要因と医療の進歩により、著しい成長を遂げています。中東では、糖尿病や心血管疾患の増加を背景に、移植インフラへの大規模な投資が進んでいます。同様に、アフリカでは国際協力と医療システム改善の取り組みにより、移植活動が大幅に増加しています。

サウジアラビアの腎臓保存市場は、予測期間中に拡大すると予想されています。これは、政府主導の医療拡大と移植分野のターゲット改革に起因しています。保健省の「ビジョン2030」イニシアチブは、医療現代化の一環として臓器移植を優先事項とし、移植センターと保存技術への資金投入を増加させています。さらに、生活習慣病による腎疾患、特に糖尿病性腎症の増加が、移植の成功を保証するための信頼性の高い保存技術への需要を後押ししています。

主要な腎臓保存企業動向

腎臓保存市場は極めて競争が激しく、複数の企業が市場シェアの拡大を目指して競っています。主要企業は、新規製品開発、提携、買収、合併、地域展開など、有機的・無機的な戦略を多角的に展開し、顧客の未充足ニーズに対応しています。

主要な腎臓保存企業:

以下の企業は腎臓保存市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- TransMedics Inc.

- XVIVO

- Bridge to Life Ltd.

- Paragonix Technologies Inc.

- OrganOx Limited

- Organ Recovery Systems

- Institut Georges Lopez (IGL)

- Preservation Solutions, Inc.

- Dr. Franz Köhler Chemie GmbH

- Essential Pharmaceuticals LLC

最近の動向

- 2024年10月、Paragonix Technologiesは、腎移植用の腎臓保存装置「KidneyVault Portable Renal Perfusion System」について、FDAの510(k)承認を取得しました。このシステムは、腎臓の保存と移植の成果を向上させることを目的としています。この承認により、KidneyVaultシステムは臨床現場での使用が可能になります。

- 2023年7月、オックスフォードを拠点とする医療機器企業Organoxは、臓器保存の改善と移植成功率の向上により臓器移植の慣行を変革するため、USD 3300万ドルの資金調達を実施しました。この資金は、Organoxが技術の商品化とチーム拡大を支援します。

グローバル腎臓保存市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。本調査では、Grand View Researchはグローバル腎臓保存市場レポートを、保存溶液、技術、ドナータイプ、最終用途、地域に基づいてセグメント化しています:

- 保存溶液の展望(売上高、米ドル百万、2018年~2030年)

- ウィスコンシン大学(UW)

- ヒスチジン-トリプトファン-ケトグルタル酸(HTK)溶液

- セルシオール溶液

- 高張性シトラートアデニン(HC-A)溶液

- ジョルジュ・ロペス研究所(IGL-1)溶液

- その他

- 技術別見通し(売上高、米ドル百万、2018年~2030年)

- 静的低温保存

- 低体温機械灌流

- 常温機械灌流

- その他

- ドナータイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 標準基準ドナー(SCD)

- 拡大基準ドナー(ECD)

- 脳死後の臓器提供(DBD)

- 循環停止後の臓器提供(DCD)

- 生体ドナー

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 移植センター/病院

- 臓器調達組織(OPO)

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 保存ソリューション

1.2.2. 技術

1.2.3. 供与者タイプ

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章. 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 保存ソリューション見通し

2.2.2. 技術見通し

2.2.3. ドナータイプ見通し

2.2.4. 最終用途見通し

2.3. 地域見通し

2.4. 競合分析

第3章. 腎臓保存市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 腎臓関連疾患の発生率増加

3.2.1.2. 高齢人口の増加

3.2.1.3. 技術的進歩

3.2.2. 市場制約要因分析

3.2.2.1. 臓器移植の高コスト

3.2.2.2. 腎臓の需要と供給の大きなギャップ

3.3. 腎臓保存市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法的環境

第4章. 腎臓保存市場:保存ソリューションの推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 腎臓保存市場:保存ソリューションの動向分析

4.3. 腎臓保存市場:保存ソリューション別見通し (USD百万)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の内容を含む

4.5. ウィスコンシン大学(UW)

4.5.1. ウィスコンシン大学(UW)の市場売上高推定値と予測(2018年から2030年) (USD百万)

4.6. ヒスチジン-トリプトファン-ケトグルタル酸 (HTK) 溶液

4.6.1. ヒスチジン-トリプトファン-ケトグルタル酸 (HTK) 溶液市場売上高推計と予測、2018年~2030年 (USD 百万)

4.7. セルシオール溶液

4.7.1. セルシオール溶液市場売上高推計と予測、2018年~2030年 (USD 百万)

4.8. 高張性シトラートアデニン (HC-A) 溶液

4.8.1. ハイパートニック・シトラート・アデニン(HC-A)溶液市場売上高推計と予測、2018年~2030年(百万ドル)

4.9. ジョルジュ・ロペス研究所(IGL-1)溶液

4.9.1. ジョルジュ・ロペス研究所(IGL-1)溶液市場売上高推計と予測(2018年~2030年)(百万ドル)

4.10. その他

4.10.1. その他市場売上高推計と予測(2018年~2030年)(百万ドル)

第5章. 腎臓保存市場: 技術別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 腎臓保存市場:技術動向分析

5.3. 腎臓保存市場(技術別見通し)(百万米ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5. 静的冷温保存

5.5.1. 静的冷温保存市場売上高推計と予測、2018年~2030年(USD百万)

5.6. 低体温機械灌流

5.6.1. 低体温機械灌流市場売上高推計と予測、2018年~2030年(USD百万)

5.7. 正常体温機械灌流

5.7.1. 正常体温機械灌流市場売上高推計と予測(2018年~2030年)(百万ドル)

第6章 腎臓保存市場:ドナータイプ別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 腎臓保存市場:ドナータイプ別動向分析

6.3. 腎臓保存市場:ドナータイプ別見通し (USD百万)

6.4. 市場規模と予測、およびトレンド分析、2018年から2030年までの以下の内容

6.5. 標準基準ドナー (SCD)

6.5.1. 標準基準ドナー(SCD)市場売上高推計と予測、2018年~2030年(USD百万)

6.6. 拡張基準ドナー(ECD)

6.6.1. 拡張基準ドナー(ECD)市場売上高推計と予測(2018年~2030年)(米ドル百万)

6.7. 脳死後の臓器提供(DBD)

6.7.1. 脳死後の臓器提供(DBD)市場売上高推計と予測(2018年~2030年)(米ドル百万)

6.8. 循環停止後臓器提供(DCD)

6.8.1. 循環停止後臓器提供(DCD)市場収益推計と予測(2018年~2030年)(百万米ドル)

6.9. 生体ドナー

6.9.1. 生体ドナー市場収益推計と予測(2018年~2030年)(百万ドル)

第7章. 腎臓保存市場:最終用途別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 腎臓保存市場:最終用途別動向分析

7.3. 腎臓保存市場:最終用途別見通し(百万ドル)

7.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の

7.5. 移植センター/病院

7.5.1. 移植センター/病院市場収益推計と予測(2018年~2030年、百万米ドル)

7.6. 臓器調達組織(OPOs)

7.6.1. 臓器調達組織(OPOs)市場売上高推計と予測(2018年~2030年)(百万ドル)

7.7. その他

7.7.1. その他市場売上高推計と予測(2018年~2030年) (USD百万)

第8章 腎臓保存市場:地域別推定値とトレンド分析

8.1. 地域別ダッシュボード

8.2. 地域別腎臓保存市場動向分析

8.3. 腎臓保存市場:製品、適応症、最終用途別地域別推定値とトレンド分析

8.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の項目について

8.5. 北米

8.5.1. 北米腎臓保存市場推定値と予測、2018年~2030年(百万米ドル)

8.5.2. アメリカ合衆国

8.5.2.1. 主要国動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還状況

8.5.2.5. 米国腎臓保存市場規模推計と予測(2018年~2030年)(百万ドル)

8.5.3. カナダ

8.5.3.1. 主要国動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還状況

8.5.3.5. カナダ腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.4. メキシコ

8.5.4.1. 主要国動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 償還シナリオ

8.5.4.5. メキシコ腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.5. ヨーロッパ

8.5.6. 欧州腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.7. イギリス

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. 償還シナリオ

8.5.7.5. イギリス腎臓保存市場規模予測(2018年~2030年)(百万米ドル)

8.5.8. ドイツ

8.5.8.1. 主要国動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. 償還シナリオ

8.5.8.5. ドイツ腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.9. フランス

8.5.9.1. 主要国動向

8.5.9.2. 競争状況

8.5.9.3. 規制枠組み

8.5.9.4. 償還シナリオ

8.5.9.5. フランス腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.10. イタリア

8.5.10.1. 主要国の動向

8.5.10.2. 競争状況

8.5.10.3. 規制枠組み

8.5.10.4. 償還シナリオ

8.5.10.5. イタリア 腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.11. スペイン

8.5.11.1. 主要な国別動向

8.5.11.2. 競争状況

8.5.11.3. 規制枠組み

8.5.11.4. 償還シナリオ

8.5.11.5. スペイン腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.12. デンマーク

8.5.12.1. 主要国動向

8.5.12.2. 競争状況

8.5.12.3. 規制枠組み

8.5.12.4. 償還シナリオ

8.5.12.5. デンマーク腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.13. スウェーデン

8.5.13.1. 主要国動向

8.5.13.2. 競争状況

8.5.13.3. 規制枠組み

8.5.13.4. 償還シナリオ

8.5.13.5. スウェーデン腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.14. ノルウェー

8.5.14.1. 主要国の動向

8.5.14.2. 競争状況

8.5.14.3. 規制枠組み

8.5.14.4. 償還シナリオ

8.5.14.5. ノルウェーの腎臓保存市場規模予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋地域の腎臓保存市場規模予測(2018年~2030年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還シナリオ

8.6.2.5. 日本の腎臓保存市場規模予測(2018年~2030年、百万ドル)

8.6.3. 中国

8.6.3.1. 主要国動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 償還状況

8.6.3.5. 中国腎臓保存市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

8.6.4. インド

8.6.4.1. 主要国動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. 償還状況

8.6.4.5. インド腎臓保存市場規模予測(2018年~2030年、百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要国動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. 償還状況

8.6.5.5. 韓国の腎臓保存市場規模予測(2018年~2030年、百万米ドル)

8.6.6. オーストラリア

8.6.6.1. 主要国動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 償還状況

8.6.6.5. オーストラリア腎臓保存市場規模予測(2018年~2030年)(百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. 償還シナリオ

8.6.7.5. タイの腎臓保存市場推定値と予測(2018年~2030年、USD百万)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカの腎臓保存市場推定値と予測(2018年~2030年) (百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還状況

8.7.2.5. ブラジル腎臓保存市場規模推計と予測(2018年~2030年) (USD百万)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還シナリオ

8.7.3.5. アルゼンチン腎臓保存市場の見積もりおよび予測(2018年~2030年、米ドル百万)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ腎臓保存市場の見積もりおよび予測(2018年~2030年、米ドル百万)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 償還シナリオ

8.8.2.5. 南アフリカ腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要な国別動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. 償還シナリオ

8.8.3.5. サウジアラビアの腎臓保存市場推定値と予測(2018年~2030年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要な国別動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. 償還シナリオ

8.8.4.5. アラブ首長国連邦(UAE)腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要な国別動向

8.8.5.2. 競争状況

8.8.5.3. 規制枠組み

8.8.5.4. 償還シナリオ

8.8.5.5. クウェート腎臓保存市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 2024年の企業市場ポジション分析

9.3. 主要企業プロファイル

9.3.1. TransMedics Inc.

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. 製品ベンチマーク

9.3.1.4. 戦略的イニシアチブ

9.3.2. XVIVO

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーク

9.3.2.4. 戦略的イニシアチブ

9.3.3. Bridge to Life Ltd.

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーク

9.3.3.4. 戦略的イニシアチブ

9.3.4. パラゴンイクス・テクノロジーズ株式会社

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. オーガノックス・リミテッド

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. Organ Recovery Systems

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. Institut Georges Lopez (IGL)

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. Preservation Solutions, Inc.

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. フランツ・ケーラー・ケミエ GmbH

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. エッセンシャル・ファーマシューティカルズ LLC

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーク

9.3.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル腎臓保存市場(ソリューション別)、2018年~2030年(百万ドル)

表4 グローバル腎臓保存市場(技術別)、2018年~2030年(百万ドル)

表5 グローバル腎臓保存市場(ドナータイプ別)、2018年~2030年(百万ドル)

表6 グローバル腎臓保存市場(用途別)、2018年~2030年(百万ドル)

表7 北米腎臓保存市場(地域別)、2018年~2030年(百万ドル)

表8 北米腎臓保存市場、溶液別、2018年~2030年(百万ドル)

表9 北米腎臓保存市場、技術別、2018年~2030年 (百万ドル)

表10 北米腎臓保存市場、ドナータイプ別、2018年~2030年(百万ドル)

表11 北米腎臓保存市場、最終用途別、2018年~2030年(百万ドル)

表12 米国腎臓保存市場(溶液別)、2018年~2030年(百万ドル)

表13 米国腎臓保存市場(技術別)、2018年~2030年(百万ドル)

表14 米国腎臓保存市場(ドナータイプ別)、2018年~2030年(百万ドル)

表15 米国腎臓保存市場、用途別、2018年~2030年(百万ドル)

表16 カナダ腎臓保存市場、溶液別、2018年~2030年(百万ドル)

表17 カナダ腎臓保存市場、技術別、2018年~2030年 (USD百万)

表18 カナダ腎臓保存市場、ドナータイプ別、2018年~2030年(USD百万)

表19 カナダ腎臓保存市場、最終用途別、2018年~2030年(USD百万)

表20 メキシコ腎臓保存市場、溶液別、2018年~2030年(USD百万)

表21 メキシコ腎臓保存市場、技術別、2018年~2030年(百万米ドル)

表22 メキシコ腎臓保存市場、ドナータイプ別、2018年~2030年 (USD百万)

表23 メキシコ腎臓保存市場、用途別、2018年~2030年(USD百万)

表24 ヨーロッパ腎臓保存市場、国別、2018年~2030年 (USD百万)

表25 ヨーロッパ腎臓保存市場、溶液別、2018年~2030年(USD百万)

表26 ヨーロッパ腎臓保存市場、技術別、2018年~2030年(USD百万)

表27 ヨーロッパ腎臓保存市場、ドナータイプ別、2018年~2030年(USD百万)

表28 欧州腎臓保存市場(用途別)、2018年~2030年(百万米ドル)

表29 イギリス腎臓保存市場(溶液別)、2018年~2030年(百万米ドル)

表30 イギリス腎臓保存市場、技術別、2018年~2030年(百万ドル)

表31 イギリス腎臓保存市場、ドナータイプ別、2018年~2030年(百万ドル)

表32 イギリス腎臓保存市場、用途別、2018年~2030年(百万ドル)

表33 ドイツ腎臓保存市場、溶液別、2018年~2030年(百万ドル)

表34 ドイツ腎臓保存市場、技術別、2018年~2030年 (USD百万)

表35 ドイツの腎臓保存市場、ドナーの種類別、2018年~2030年(USD百万)

表36 ドイツの腎臓保存市場、最終用途別、2018年~2030年(USD百万)

表37 フランスの腎臓保存市場、溶液別、2018年~2030年 (USD百万)

表38 フランス腎臓保存市場、技術別、2018年~2030年 (USD百万)

表39 フランス腎臓保存市場、ドナータイプ別、2018年~2030年 (USD百万)

表40 フランス腎臓保存市場、用途別、2018年~2030年(百万ドル)

表41 イタリア腎臓保存市場、溶液別、2018年~2030年(百万ドル)

表42 イタリア腎臓保存市場、技術別、2018年~2030年(百万ドル)

表43 イタリアの腎臓保存市場、ドナーの種類別、2018年~2030年(百万ドル)

表44 イタリアの腎臓保存市場、最終用途別、2018年~2030年 (USD百万)

表45 スペイン腎臓保存市場、ソリューション別、2018年~2030年 (USD百万)

表46 スペイン腎臓保存市場、技術別、2018年~2030年 (USD百万)

表47 スペインの腎臓保存市場、ドナーの種類別、2018年~2030年(USD百万)

表48 スペインの腎臓保存市場、最終用途別、2018年~2030年(USD百万)

表49 ノルウェーの腎臓保存市場、溶液別、2018年~2030年(USD百万)

表50 ノルウェーの腎臓保存市場、技術別、2018年~2030年(百万米ドル)

表51 ノルウェーの腎臓保存市場、ドナーの種類別、2018年~2030年(百万米ドル)

表52 ノルウェーの腎臓保存市場、最終用途別、2018年~2030年(百万米ドル)

表53 スウェーデン腎臓保存市場、ソリューション別、2018年~2030年(百万米ドル)

表54 スウェーデン腎臓保存市場、技術別、2018年~2030年(百万米ドル)

表55 スウェーデン腎臓保存市場、ドナータイプ別、2018年~2030年 (USD百万)

表56 スウェーデンの腎臓保存市場、用途別、2018年~2030年(USD百万)

表57 デンマーク腎臓保存市場、ソリューション別、2018年~2030年(百万ドル)

表58 デンマーク腎臓保存市場、技術別、2018年~2030年(百万ドル)

表59 デンマーク腎臓保存市場、ドナータイプ別、2018年~2030年 (百万ドル)

表60 デンマークの腎臓保存市場、用途別、2018年~2030年 (USD百万)

表61 アジア太平洋地域腎臓保存市場、国別、2018年~2030年(USD百万)

表62 アジア太平洋地域腎臓保存市場、ソリューション別、2018年~2030年(USD百万)

表63 アジア太平洋地域腎臓保存市場、技術別、2018年~2030年(USD百万)

表64 アジア太平洋地域腎臓保存市場、ドナータイプ別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域腎臓保存市場、最終用途別、2018年~2030年(百万米ドル)

表66 日本腎臓保存市場、ソリューション別、2018年~2030年(百万米ドル)

表67 日本の腎臓保存市場、技術別、2018年~2030年(百万米ドル)

表68 日本の腎臓保存市場、ドナーの種類別、2018年~2030年(百万米ドル)

表69 日本の腎臓保存市場、最終用途別、2018年~2030年(百万米ドル)

表70 中国腎臓保存市場、溶液別、2018年~2030年(百万米ドル)

表71 中国腎臓保存市場、技術別、2018年~2030年(百万米ドル)

表72 中国腎臓保存市場、ドナータイプ別、2018年~2030年 (USD百万)

表73 中国腎臓保存市場、用途別、2018年~2030年(USD百万)

表74 インド腎臓保存市場、溶液別、2018年~2030年(USD百万)

表75 インドの腎臓保存市場、技術別、2018年~2030年(百万米ドル)

表76 インドの腎臓保存市場、ドナーの種類別、2018年~2030年(百万米ドル)

表77 インドの腎臓保存市場、最終用途別、2018年~2030年 (USD百万)

表78 オーストラリアの腎臓保存市場、ソリューション別、2018年~2030年(USD百万)

表79 オーストラリアの腎臓保存市場、技術別、2018年~2030年(USD百万)

表80 オーストラリアの腎臓保存市場、ドナータイプ別、2018年~2030年 (USD百万)

表81 オーストラリアの腎臓保存市場、用途別、2018年~2030年 (USD百万)

表82 韓国の腎臓保存市場、ソリューション別、2018年~2030年(百万米ドル)

表83 韓国の腎臓保存市場、技術別、2018年~2030年(百万米ドル)

表84 韓国の腎臓保存市場、ドナータイプ別、2018年~2030年 (USD百万)

表85 韓国の腎臓保存市場、用途別、2018年~2030年(USD百万)

表86 タイの腎臓保存市場、溶液別、2018年~2030年(USD百万)

表87 タイの腎臓保存市場、技術別、2018年~2030年(USD百万)

表88 タイの腎臓保存市場、ドナーの種類別、2018年~2030年 (USD百万)

表89 タイの腎臓保存市場、用途別、2018年~2030年(USD百万)

表90 ラテンアメリカ腎臓保存市場、国別、2018年~2030年(USD百万)

表91 ラテンアメリカ腎臓保存市場、溶液別、2018年~2030年(USD百万)

表92 ラテンアメリカ腎臓保存市場(技術別)、2018年~2030年(百万米ドル)

表93 ラテンアメリカ腎臓保存市場(ドナータイプ別)、2018年~2030年(百万米ドル)

表94 ラテンアメリカ腎臓保存市場(最終用途別)、2018年~2030年(百万米ドル)

表95 ブラジル腎臓保存市場、溶液別、2018年~2030年(百万米ドル)

表96 ブラジル腎臓保存市場、 技術別、2018年~2030年(百万ドル)

表97 ブラジル腎臓保存市場、ドナータイプ別、2018年~2030年(百万ドル)

表98 ブラジル腎臓保存市場、最終用途別、2018年~2030年 (百万米ドル)

表99 アルゼンチン腎臓保存市場、ソリューション別、2018年~2030年(百万米ドル)

表100 アルゼンチン腎臓保存市場、技術別、2018年~2030年(百万米ドル)

表101 アルゼンチン腎臓保存市場、ドナータイプ別、2018年~2030年(百万米ドル)

表102 アルゼンチン腎臓保存市場、用途別、2018年~2030年(百万米ドル)

表103 中東・アフリカ腎臓保存市場、国別、2018年~2030年(百万米ドル)

表104 中東・アフリカ腎臓保存市場、溶液別、2018年~2030年 (USD百万)

表105 中東・アフリカ腎臓保存市場、技術別、2018年~2030年 (USD百万)

表106 中東・アフリカ腎臓保存市場、ドナータイプ別、2018年~2030年 (USD百万)

表107 中東・アフリカ腎臓保存市場、最終用途別、2018年~2030年 (USD百万)

表108 南アフリカ腎臓保存市場、溶液別、2018年~2030年 (USD百万)

表109 南アフリカ腎臓保存市場、技術別、2018年~2030年 (USD百万)

表110 南アフリカ腎臓保存市場、ドナータイプ別、2018年~2030年(百万ドル)

表111 南アフリカ腎臓保存市場、最終用途別、2018年~2030年(百万ドル)

表112 サウジアラビアの腎臓保存市場(溶液別)、2018年~2030年(百万米ドル)

表113 サウジアラビアの腎臓保存市場(技術別)、2018年~2030年(百万米ドル)

表114 サウジアラビアの腎臓保存市場(ドナータイプ別)、2018年~2030年(百万米ドル)

表115 サウジアラビアの腎臓保存市場(用途別)、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)の腎臓保存市場(溶液別)、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)の腎臓保存市場(技術別)、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)腎臓保存市場、ドナーの種類別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)腎臓保存市場、用途別、2018年~2030年(百万米ドル)

表120 クウェート腎臓保存市場、溶液別、2018年~2030年(百万米ドル)

表121 クウェート腎臓保存市場、技術別、2018年~2030年 (USD百万)

表122 クウェート腎臓保存市場、ドナータイプ別、2018年~2030年(USD百万)

表123 クウェート腎臓保存市場、最終用途別、2018年~2030年(USD百万)

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 腎臓保存市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 腎臓保存市場:ソリューション展望の主要なポイント(USD百万)

図12 腎臓保存市場ソリューション動向分析 2024年と2030年(USD百万)

図13 ウィスコンシン大学(UW)市場売上高の推計と予測、2018年~2030年 (USD百万)

図14 ヒスチジン-トリプトファン-ケトグルタル酸(HTK)ソリューション市場売上高推計と予測、2018年~2030年(USD百万)

図15 セルシオールソリューション市場売上高推計と予測、2018年~2030年(USD百万)

図16 ハイパートニックシトラートアデニン(HC-A)市場売上高推計値と予測、2018年~2030年(百万ドル)

図17 ジョルジュ・ロペス研究所-1(IGL-1)溶液市場売上高推計と予測(2018年~2030年、百万米ドル)

図18 その他市場売上高推計と予測(2018年~2030年、百万米ドル)

図19 腎臓保存市場:技術動向の主要ポイント (USD百万)

図20 腎臓保存市場技術動向分析 2024年と2030年(USD百万)

図21 静的冷保存市場売上高推計と予測、2018年~2030年(USD百万)

図22 低体温機械灌流市場売上高推計と予測、2018年~2030年(USD百万)

図23 正常体温機械灌流市場 売上高推計と予測(2018年~2030年)(USD百万)

図24 腎臓保存市場 供与者タイプ別動向の主要ポイント(USD百万)

図 25 腎臓保存市場 ドナータイプ別動向分析 2024年と2030年(百万米ドル)

図26 標準基準ドナー(SCD)市場売上高推計と予測、2018年~2030年(百万米ドル)

図27 拡大基準ドナー(ECD)市場売上高推計と予測、2018年~2030年(百万米ドル)

図28 脳死後の臓器提供(DBD)市場売上高推計と予測、2018年~2030年(百万ドル)

図29 循環停止後の臓器提供(DCD)市場売上高推計と予測、2018年~2030年 (百万ドル)

図30 生体ドナー市場売上高推計値と予測(2018年~2030年)(百万ドル)

図31 腎臓保存市場、最終用途別見通し主要ポイント(百万ドル)

図32 腎臓保存市場 用途別動向分析 2024年と2030年(百万ドル)

図33 移植センター/病院市場 売上高推計と予測、2018年~2030年(百万ドル)

図34 臓器提供組織(OPO)市場売上高推計と予測、2018年~2030年(百万米ドル)

図35 その他市場売上高推計と予測、2018年~2030年(百万米ドル)

図36 腎臓保存市場:地域別主要ポイント(百万ドル)

図37 腎臓保存市場地域別見通し、2024年と2030年(百万ドル)

図38 北米腎臓保存市場推定値と予測、2018年~2030年(百万ドル)

図39 米国腎臓保存市場の見積もりおよび予測(2018年~2030年、百万ドル)

図40 カナダ腎臓保存市場の見積もりおよび予測、2018年~2030年(百万ドル)

図41 メキシコ腎臓保存市場の見積もりおよび予測、2018年~2030年(百万ドル)

図42 欧州腎臓保存市場の見積もりおよび予測、2018年~2030年 (USD百万)

図43 イギリス腎臓保存市場の見積もりおよび予測、2018年~2030年(USD百万)

図44 ドイツの腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図45 フランスの腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図46 スペインの腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図47 イタリアの腎臓保存市場規模推計と予測(2018年~2030年、百万米ドル)

図48 スウェーデンの腎臓保存市場規模推計と予測(2018年~2030年、百万米ドル)

図49 ノルウェーの腎臓保存市場規模推計と予測(2018年~2030年、百万米ドル)

図50 デンマークの腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図51 アジア太平洋地域の腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図52 中国の腎臓保存市場の見積もりおよび予測、2018年~2030年 (USD百万)

図53 日本の腎臓保存市場の見積もりおよび予測、2018年~2030年(USD百万)

図54 インドの腎臓保存市場の見積もりおよび予測、2018年~2030年(USD百万)

図55 韓国の腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図56 オーストラリアの腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 タイの腎臓保存市場の見積もりおよび予測、2018年~2030年 (USD百万)

図58 ラテンアメリカ腎臓保存市場の見積もりおよび予測、2018年~2030年(USD百万)

図59 ブラジル腎臓保存市場の見積もりおよび予測、2018年~2030年(USD百万)

図60 アルゼンチン腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 中東・アフリカ腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 南アフリカ腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図63 サウジアラビア腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図64 アラブ首長国連邦(UAE)腎臓保存市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図65 クウェート腎臓保存市場の見積もりおよび予測、2018年~2030年(百万ドル)

図66 主要な新興企業/市場変革要因/イノベーターのリスト

| ※参考情報 腎臓保存とは、腎移植に際し、ドナーから採取された腎臓を適切な方法で保存し、受容者に移植するまでの期間において、その機能を維持することを指します。腎臓移植は、慢性腎不全や重度の腎機能障害に対する有効な治療法であり、腎臓保存の技術は移植の成功率を高めるために非常に重要です。 腎臓保存には主に二つの種類があります。一つ目は、静的保存(Static Preservation)であり、これは腎臓を冷蔵庫の中で低温で保存する方法です。一般的に、4℃前後の温度で保存され、保存液としては、保存液や生理食塩水が使用されます。この方法の利点は、手軽に実施できることであり、コストも比較的低く抑えることができます。ただし、長時間の保存には限界があり、通常24時間から48時間程度が推奨されています。 もう一つの方法は、動的保存(Dynamic Preservation)であり、これは腎臓を生きた状態で循環させることで機能を維持する方法です。特に、機械的な装置を使用して腎臓を温かい環境下で保存する方法が用いられます。この方法は、腎臓の血流を維持することにより、細胞の代謝を活発に保つことができ、保存期間を大幅に延長することが可能です。動的保存は、比較的新しい技術であり、保存期間が5日以上になることもあり、移植の際の成功率を高める可能性があります。 腎臓保存の用途は主に腎移植に関連していますが、研究開発においても重要な役割を果たします。腎臓保存の技術を利用して、腎臓の特性や移植後の反応を研究することで、移植技術の向上や新しい治療法の開発に貢献しています。また、腎臓保存は、ドナーから受容者への腎臓の質の保持を確保することで、患者の生活の質を向上させることにも寄与します。 関連技術としては、保存液の改良や保存条件の最適化が挙げられます。保存液は、腎臓が必要とする成分を含んでおり、高い浸透圧や適切なpH、電解質バランスなどが求められています。また、近年では人工知能(AI)を用いたデータ解析や予測モデルの開発も行われており、これにより最適な保存条件を導き出す手法が模索されています。 さらに、新しい再生医療の分野でも腎臓保存は重要です。例えば、幹細胞技術を用いた腎臓の再生や、腎臓の疾患モデルを作成する際には、腎臓の保存が不可欠です。これにより、より深い理解や治療法の開発が進められています。 腎臓保存は、腎移植を成功させるための基盤技術であり、これからの医療においても進化し続ける分野です。適切な保存技術を活用することで、患者にとってより良い結果をもたらすことが期待されています。腎臓移植の需要が高まる中で、腎臓保存技術の発展は今後益々求められることでしょう。 腎臓保存は、単に腎臓を保存するだけでなく、患者の命をつなぎ、生活の質を保つための重要な工程であることを理解することが大切です。これからもこの分野の研究と技術革新が進むことにより、より多くの命が救われることを期待しています。 |