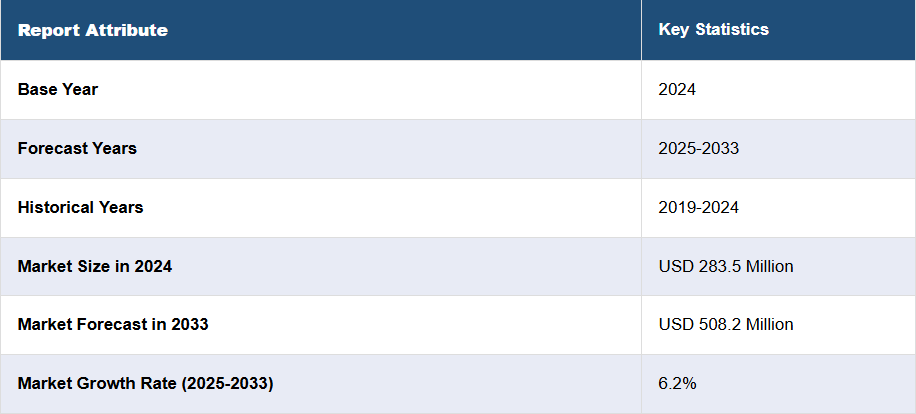

日本の整形外科用生体材料市場の動向:

日本の整形外科用生体材料市場は、その将来性を強調するさまざまな要因が相まって、力強い成長過程にあります。まず、高齢化が進んでいることが、この市場の拡大に大きく貢献しています。加齢に伴い、変形性関節症や骨折などの筋骨格系疾患の発生率が高まり、組織の再生や修復を促進する整形外科用生体材料による治療の必要性が高まっています。その結果、高齢者の増加が市場の成長の大きな原動力となっています。さらに、技術の進歩も整形外科用生体材料市場の成長に重要な役割を果たしています。バイオテクノロジーと再生医療の革新により、より高度で効果的な整形外科用生体材料が開発されています。これには、幹細胞治療、多血小板血漿(PRP)治療、成長因子ベースのソリューションの出現などが含まれ、これらはすべて患者の治療成績を改善し、これらの最先端治療法の需要を牽引しています。さらに、回復時間の短縮、痛みの軽減、合併症の減少を実現する低侵襲手術の応用が、予測期間において日本の整形外科用生体材料市場を牽引すると予想されます。

日本の整形外科用生体材料市場のセグメント化:

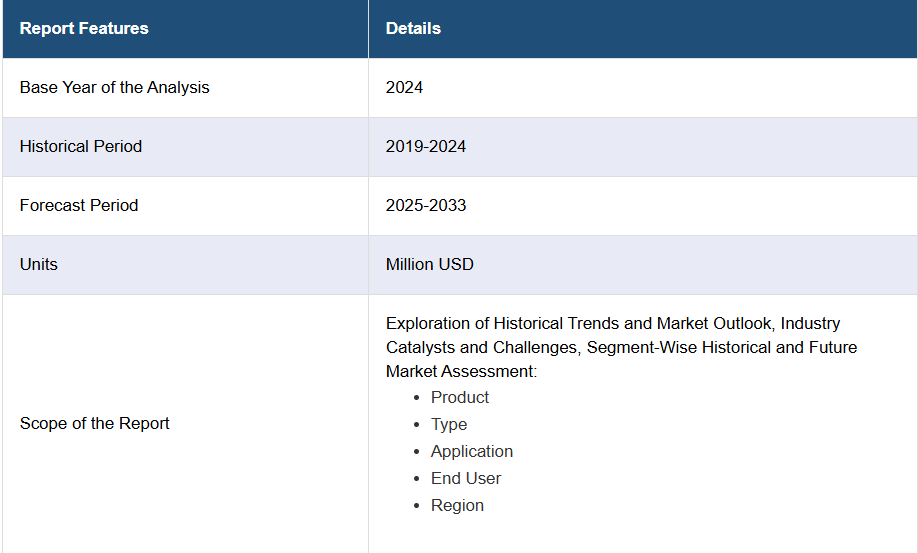

IMARC Group は、各市場セグメントの主な傾向を分析するとともに、2025 年から 2033 年までの各国別の予測も提供しています。当社のレポートでは、製品、種類、用途、およびエンドユーザーに基づいて市場を分類しています。

製品に関する洞察:

- 脱塩骨マトリックス

- 同種移植片

- 骨形成タンパク質

- 粘弾性補充剤

- 合成骨代替物

- その他

このレポートでは、製品ごとに市場の詳細な分析と分類を行っています。これには、脱塩骨マトリックス、同種移植片、骨形成タンパク質、粘弾性補充剤、合成骨代替物などが含まれます。

種類別洞察:

- 膝

- 足首

- 股関節

- 手首および肩

- 脊椎

- その他

また、このレポートでは、種類別の市場の詳細な分析も提供しています。これには、膝、足首、股関節、手首、肩、脊椎などが含まれます。

用途別洞察:

- 変形性関節症および変形性関節炎

- 脊椎固定術

- 骨折の回復

- 軟部組織損傷

- 顎顔面および歯科用途

このレポートでは、用途別の市場の詳細な分析を提供しています。これには、変形性関節症および変形性関節炎、脊椎固定術、骨折回復、軟部組織損傷、顎顔面および歯科用途が含まれます。

エンドユーザーに関する洞察:

- 病院および外来診療所

- 研究機関および学術機関

- 歯科医院および施設

- 整形外科クリニック

レポートでは、エンドユーザー別の市場の詳細な分析も提供しています。これには、病院および外来診療所、研究・学術機関、歯科医院および施設、整形外科クリニックなどが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの勝利戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の整形外科用生体材料市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の整形外科用生体材料市場の展望

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の整形外科用生体材料市場 – 製品別

6.1 脱塩骨マトリックス

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 同種移植片

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年

6.2.3 市場予測(2025-2033

6.3 骨形成タンパク質

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024

6.3.3 市場予測(2025-2033

6.4 粘弾性補充製品

6.4.1 概要

6.4.2 過去および現在の市場動向(2019年~2024年

6.4.3 市場予測(2025年~2033年

6.5 合成骨代替物

6.5.1 概要

6.5.2 過去および現在の市場動向(2019年~2024年

6.5.3 市場予測(2025-2033

6.6 その他

6.6.1 市場動向(2019-2024

6.6.2 市場予測(2025-2033

7 日本の整形外科用生体材料市場 – 種類別

7.1 膝

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024)

7.1.3 市場予測(2025-2033)

7.2 足首

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024)

7.2.3 市場予測(2025-2033)

7.3 股関節

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場予測(2025年~2033年

7.4 手首および肩

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2019年~2024年

7.4.3 市場予測(2025-2033

7.5 脊椎

7.5.1 概要

7.5.2 過去の市場動向と現在の市場動向(2019-2024

7.5.3 市場予測 (2025-2033)

7.6 その他

7.6.1 市場動向(2019-2024)

7.6.2 市場予測(2025-2033

8 日本の整形外科用生体材料市場 – 用途別

8.1 変形性関節症および変形性関節炎

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場予測 (2025-2033)

8.2 脊椎固定術

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場予測 (2025-2033)

8.3 骨折の回復

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019年~2024年

8.3.3 市場予測(2025年~2033年

8.4 軟部組織損傷

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019年~2024年

8.4.3 市場予測(2025-2033

8.5 顎顔面および歯科用途

8.5.1 概要

8.5.2 過去および現在の市場動向(2019-2024

8.5.3 市場予測(2025-2033

9 日本の整形外科用生体材料市場 – エンドユーザー別

9.1 病院および外来診療所

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024)

9.1.3 市場予測(2025-2033)

9.2 研究機関および学術機関

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033

9.3 歯科医院および施設

9.3.1 概要

9.3.2 過去および現在の市場動向(2019-2024

9.3.3 市場予測(2025-2033

9.4 整形外科クリニック

9.4.1 概要

9.4.2 過去および現在の市場動向(2019-2024)

9.4.3 市場予測(2025-2033)

10 日本の整形外科用生体材料市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向(2019-2024)

10.1.3 市場の内訳(コンポーネント別

10.1.4 市場の内訳(種類別

10.1.5 市場の内訳(企業規模別

10.1.6 市場の内訳(エンドユーザー別

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019年~2024年

10.2.3 市場を構成する要素別市場

10.2.4 市場を構成する種類別市場

10.2.5 市場を構成する企業規模別市場

10.2.6 市場を構成するエンドユーザー別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 市場の内訳(構成部品別

10.3.4 市場の内訳(種類別

10.3.5 企業規模別市場

10.3.6 エンドユーザー別市場

10.3.7 主要企業

10.3.8 市場予測(2025年~2033年

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019年~2024年

10.4.3 市場の内訳(コンポーネント別

10.4.4 市場の内訳(種類別

10.4.5 市場の内訳(企業規模別

10.4.6 市場の内訳(エンドユーザー別

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019年~2024年

10.5.3 市場を構成する要素

10.5.4 市場の種類別

10.5.5 市場を構成する要素

10.5.6 市場を構成する要素

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024

10.6.3 市場の内訳(構成部品別

10.6.4 市場の内訳(種類別

10.6.5 企業規模別市場

10.6.6 エンドユーザー別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024

10.7.3 市場の内訳(コンポーネント別

10.7.4 市場の内訳(種類別

10.7.5 市場の内訳(企業規模別

10.7.6 市場の内訳(エンドユーザー別

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地方

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019年~2024年

10.8.3 市場を構成する要素

10.8.4 市場を構成する種類

10.8.5 市場を構成する企業規模

10.8.6 市場を構成するエンドユーザー

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の整形外科用生体材料市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 企業A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 当社C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 当社D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

会社名はサンプル目次のため省略されています。詳細なリストは報告書に記載されています。

13 日本の整形外科用生体材料市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 ポートの 5 つの力分析

13.2.1 概要

13.2.2 購入者の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 整形外科用生体材料、通称オルソバイオロジクスは、骨や軟部組織の治癒を促進するために使用される材料や技術の総称です。これらの材料は、生体内での適合性が求められ、治癒過程を助けるために設計されています。整形外科の分野では、損傷した組織の再生や修復を目的とした治療手段として重要な役割を果たしています。 オルソバイオロジクスの種類は多岐にわたりますが、主に三つに分類されます。第一に、骨移植材料です。これには、自家骨、同種骨、異種骨、合成骨代用品が含まれます。自家骨は患者自身の骨を使用するもので、拒絶反応がないため、最も効果的とされています。しかし、手術時に別の部位から骨を採取する必要があるため、二次的な損傷のリスクが伴います。同種骨はドナーから取得されるもので、異種骨は動物由来の素材です。合成骨は、生体適合性を持った人工的な材料であり、軽量で加工しやすい特性があります。 第二に、成長因子や幹細胞を含む生体材料が存在します。これらは生体内での自然な治癒過程を促進する因子を含んでおり、骨の再生や組織の修復に寄与します。成長因子は細胞の成長や分化を誘導する物質で、特定の細胞をターゲットにすることで、治癒を加速する効果があります。幹細胞は自己再生能を持ち、損傷を受けた組織に分化する能力があることから、再生医療の未来における重要な要素として注目されています。 第三に、バイオマテリアルが挙げられます。これには、ポリマー、セラミック、金属合金など、さまざまな材料が含まれます。ポリマーは軽量で扱いやすく、生体適合性も高いため、手術材料やデバイスに多く使われています。セラミックは骨との結合が良好で、生体内での耐久性が求められる用途に適しています。金属合金は強度が高く、負荷がかかる部位での使用が一般的です。 整形外科用生体材料の用途は多岐にわたります。例えば、骨折や骨欠損の治療、関節の変形性疾患に対する手術、靭帯や腱の再建などです。これらの材料により、患者の痛みを軽減し、機能回復を促進することが期待されます。特に、骨の修復においては、血流を促進し、骨形成を誘導するための材料が重要です。 関連技術としては、再生医療やテクノロジーの進展があります。再生医療においては、幹細胞を用いた治療法が多数開発されており、生体材料との組み合わせで、より良い治療結果が期待されています。さらに、3Dプリンティング技術の進歩により、患者一人ひとりに合わせたオーダーメイドの生体材料の作成が可能となっています。これにより、手術の適応や成功率が向上するでしょう。 加えて、ナノテクノロジーやバイオエンジニアリングも今後の整形外科において重要な役割を果たすと考えられています。ナノテクノロジーは材料の特性を変化させ、細胞応答を向上させる可能性があります。また、バイオエンジニアリングは、機械的な特性と生体適合性を兼ね備えた新たな材料の開発を進めています。 整形外科用生体材料は、今後ますます進化を遂げ、人々の生活の質を向上させるために重要な役割を果たすと期待されています。これらの材料は、患者の回復を促進し、機能的な改善を図ることができるため、医療現場での需要は高まっています。医療技術の進歩とともに、より効果的で持続可能な治療法が開発されることを目指して、研究や開発が進んでいくでしょう。 |