日本のセキュリティ・アズ・ア・サービス市場の動向:

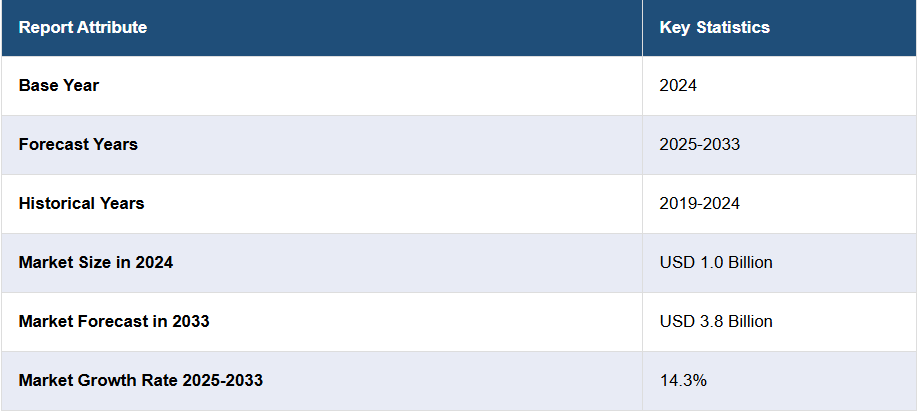

日本のセキュリティ・アズ・ア・サービス市場は、主にいくつかの魅力的な市場推進要因により、今後数年間で大幅な成長が見込まれています。まず、クラウドコンピューティングの急速な普及とリモートワークモデルの採用拡大により、堅牢なサイバーセキュリティソリューションのニーズが高まっています。その結果、その利便性と拡張性を理由に、組織はデータとネットワークのセキュリティ確保のために SECaaS を採用する傾向にあります。さらに、高度なサイバー攻撃が特徴の進化する脅威環境は、高度なセキュリティ対策の必要性を高めています。SECaaSプロバイダーは、人工知能(AI)や機械学習(ML)などの最先端技術を活用し、脅威を事前に検知・軽減する能力を提供しており、包括的な保護を求める企業にとって魅力的な選択肢となっています。また、変化する規制環境は、企業に対し厳格なデータ保護法への準拠を迫っています。SECaaSプロバイダーはコンプライアンス管理サービスを提供し、企業は内部の専門知識を要さずにこれらの規制に準拠できるよう支援しています。さらに、セキュリティ機能のアウトソーシングが普及し、企業はハードウェアやソフトウェアの設備投資を削減しながら、24 時間 365 日のモニタリングとサポートの恩恵を受けることができるため、予測期間中は、日本のセキュリティ・アズ・ア・サービス市場が拡大すると予想されます。

日本のセキュリティ・アズ・ア・サービス市場のセグメント化:

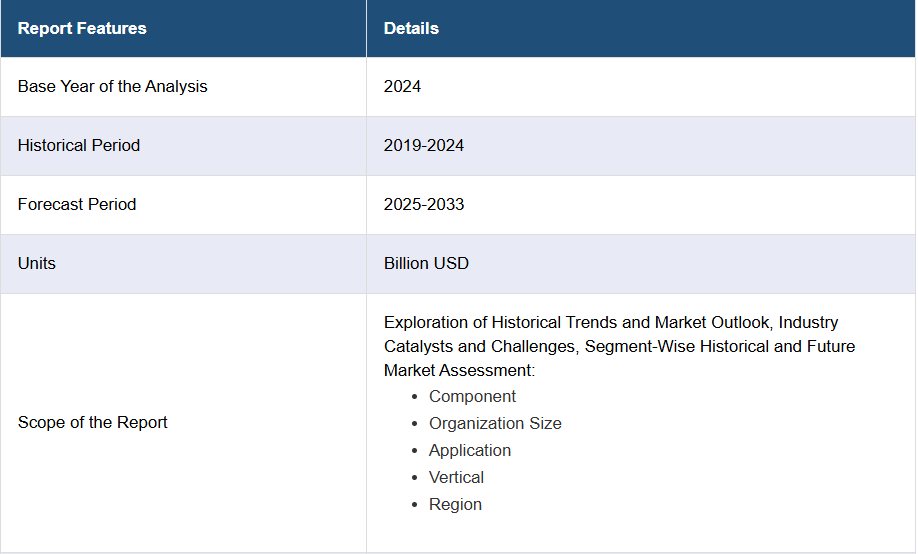

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別予測を提供しています。当社のレポートでは、市場をコンポーネント、組織規模、用途、および業種別に分類しています。

コンポーネントに関する洞察:

- ソリューション

- サービス

このレポートでは、コンポーネントに基づいて市場の詳細な内訳と分析を提供しています。これには、ソリューションおよびサービスが含まれます。

組織規模に関する洞察:

- 中小企業

- 大企業

このレポートでは、組織規模に基づく市場の詳細な内訳と分析も提供しています。これには、中小企業および大企業が含まれます。

アプリケーションの洞察:

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- その他

このレポートでは、アプリケーションに基づいて市場の詳細な分析と分類を行っています。これには、ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティなどが含まれます。

垂直市場の洞察:

- BFSI

- 政府および防衛

- 小売および E コマース

- 医療およびライフサイエンス

IT および通信エネルギーおよび公益事業製造その他また、このレポートでは、垂直市場に基づく市場の詳細な分析も提供しています。これには、BFSI、政府および防衛、小売および E コマース、医療およびライフサイエンス、IT および通信、エネルギーおよび公益事業、製造などが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のセキュリティ・アズ・ア・サービス市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のセキュリティ・アズ・ア・サービス市場の展望

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本のセキュリティ・アズ・ア・サービス市場 – 構成要素別

6.1 ソリューション

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 サービス

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年

6.2.3 市場予測(2025年~2033年

7 日本のセキュリティ・アズ・ア・サービス市場 – 組織規模別

7.1 中小企業

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 大企業

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場予測(2025-2033

8 日本のセキュリティ・アズ・ア・サービス市場 – 用途別

8.1 ネットワークセキュリティ

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 エンドポイントセキュリティ

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033

8.3 アプリケーションセキュリティ

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

8.4 クラウドセキュリティ

8.4.1 概要

8.4.2 過去および現在の市場動向(2019-2024

8.4.3 市場予測(2025-2033

8.5 その他

8.5.1 過去および現在の市場動向(2019年~2024年

8.5.2 市場予測(2025年~2033年

9 日本のセキュリティ・アズ・ア・サービス市場 – 業種別内訳

9.1 BFSI

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024)

9.1.3 市場予測(2025-2033)

9.2 政府および防衛

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033

9.3 小売および E コマース

9.3.1 概要

9.3.2 過去および現在の市場動向(2019-2024

9.3.3 市場予測(2025-2033

9.4 医療およびライフサイエンス

9.4.1 概要

9.4.2 過去の市場動向および現在の市場動向(2019年~2024年

9.4.3 市場予測(2025年~2033年

9.5 ITおよび通信

9.5.1 概要

9.5.2 過去の市場動向および現在の市場動向(2019年~2024年

9.5.3 市場予測(2025-2033

9.6 エネルギーおよび公益事業

9.6.1 概要

9.6.2 過去および現在の市場動向(2019-2024

9.6.3 市場予測(2025-2033

9.7 製造

9.7.1 概要

9.7.2 過去および現在の市場動向(2019-2024)

9.7.3 市場予測(2025-2033)

9.8 その他

9.8.1 過去および現在の市場動向(2019-2024)

9.8.2 市場予測(2025-2033)

10 日本のセキュリティ・アズ・ア・サービス市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019年~2024年

10.1.3 市場の内訳(コンポーネント別

10.1.4 市場の内訳(組織規模別

10.1.5 用途別市場

10.1.6 垂直市場別市場

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 市場の内訳(コンポーネント別

10.2.4 市場の内訳(組織規模別

10.2.5 市場の内訳(用途別

10.2.6 市場の内訳(業種別

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 市場構成別

10.3.4 組織規模別

10.3.5 用途別

10.3.6 垂直市場別

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019-2024

10.4.3 市場の内訳(構成要素別

10.4.4 市場の内訳(組織規模別

10.4.5 用途別市場

10.4.6 垂直市場別市場

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024

10.5.3 市場の内訳(コンポーネント別

10.5.4 市場の内訳(組織規模別

10.5.5 市場の内訳(用途別

10.5.6 市場の内訳(業種別

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019年~2024年

10.6.3 市場を構成する要素

10.6.4 市場を構成する組織規模

10.6.5 市場を構成する用途

10.6.6 市場を構成する業種

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024

10.7.3 市場の内訳(構成部品別

10.7.4 市場の内訳(組織規模別

10.7.5 用途別市場

10.7.6 垂直市場別市場

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地域

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 市場の内訳(コンポーネント別

10.8.4 市場の内訳(組織規模別

10.8.5 市場の内訳(用途別

10.8.6 市場の内訳(業種別

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本のセキュリティ・アズ・ア・サービス市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 企業 A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 会社C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載していません。完全なリストは報告書に記載されています。

13 日本のセキュリティ・アズ・ア・サービス市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 5つの競争力分析

13.2.1 概要

13.2.2 購入者の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 セキュリティ・アズ・ア・サービス(Security as a Service、以下SaaS)は、企業がセキュリティ機能をクラウド環境で提供されるサービスとして利用できるモデルです。従来のオンプレミスのセキュリティ設備やソフトウェアを導入・運用する代わりに、インターネットを介して提供されるセキュリティ機能を利用することができます。このモデルにより、企業はセキュリティの専門知識がない場合でも、外部のサービスプロバイダーの技術やリソースを活用して、効果的なセキュリティ管理が可能になります。 SaaSには多様な種類があります。まず、ネットワークセキュリティを提供するサービスがあり、これにはファイアウォールや侵入検知システム(IDS)、侵入防止システム(IPS)などの機能が含まれます。また、エンドポイントセキュリティとしては、ウイルス対策やマルウェア防止のためのソフトウェアが提供されることもあります。さらに、データセキュリティに関しては、暗号化サービスやデータ損失防止(DLP)ソリューションが用意されています。これにより、企業は自社の重要なデータを保護し、コンプライアンスを遵守することができます。 用途としては、企業の規模や業種に関係なく幅広く利用されています。例えば、スタートアップや中小企業にとっては、専門のセキュリティチームを持つことが難しいため、SaaSを利用することでコストを抑えながら効果的なセキュリティ対策を講じることができます。大企業においても、特定のセキュリティ機能を外部から迅速に導入できるため、急速に進化するサイバー攻撃の脅威に対して柔軟に対応することができます。また、リモートワークの普及に伴い、クラウド環境でのセキュリティの重要性が増しているため、SaaSの需要も高まっています。 関連する技術としては、クラウドコンピューティングそのものが挙げられます。SaaSはクラウドベースのサービスであるため、クラウドインフラストラクチャやプラットフォームの技術が基盤となります。さらに、AIや機械学習を活用したセキュリティ技術も進化しており、異常検知や自動化された応答機能を持つSaaSソリューションが増えています。これにより、リアルタイムで脅威を検出し、迅速に対処することが可能になります。 また、SaaSプロバイダーは、マルチテナントアーキテクチャを採用することで、複数の顧客が同じインフラを共有しながら、それぞれ独自のデータや設定を保護する仕組みを持っています。これにより、コストの削減と効率的なリソース利用が実現され、顧客は自社のニーズに応じたセキュリティ対策をカスタマイズすることができます。 セキュリティ・アズ・ア・サービスは、今後も進化を続けることが予想されます。サイバーセキュリティの脅威が高度化する中で、SaaSは企業にとって不可欠な要素となっています。コスト効率や導入の容易さから、ますます多くの企業がSaaSを採用するようになり、結果としてセキュリティの質が向上していくことでしょう。 このように、SaaSは企業のセキュリティ戦略において重要な役割を果たしつつあり、今後もその重要性は増していくと考えられます。さまざまなニーズに適応することで、より安全なIT環境の構築に寄与するサービスであると言えるでしょう。 |