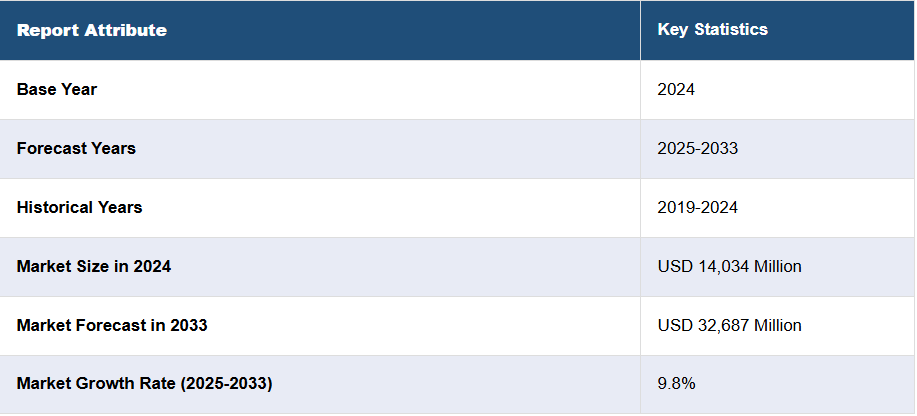

日本の希少疾病用医薬品市場の動向:

日本市場では、いくつかの要因が市場の成長を促進しています。その大きな要因のひとつは、がんや希少な遺伝性疾患の有病率の増加です。製薬メーカーは、この需要の高まりに対応し、患者に個別化された治療選択肢を提供するために、革新的な希少疾病用医薬品の開発を積極的に進めています。さらに、希少疾病用医薬品の利点に対する社会の認識の高まりも、市場に好影響を与えています。このほか、市場に新規製薬企業が登場したことや、感染症の蔓延抑制を目的とした政府による優遇政策の実施も、この好調な成長軌道に貢献しています。これらの要因に加え、生物学的希少疾病用医薬品の開発など、さまざまな製品革新も成長の追加的な推進力となっています。これらの医薬品は、がんなどの疾患の治療や幹細胞の損傷の回復に効果があり、その需要が大幅に増加しており、もう一つの重要な成長要因となっています。さらに、医療インフラの整備や研究開発(R&D)活動への重点的な取り組みも、市場の拡大をさらに推進すると予想されます。

日本の希少疾病用医薬品市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの各国レベルの予測を提供しています。当社のレポートでは、医薬品タイプ、疾患タイプ、段階、トップセラー医薬品、流通チャネルに基づいて市場を分類しています。

医薬品タイプの洞察:

- 生物学的

- 非生物学的

本レポートでは、薬剤の種類に基づいて市場を詳細に分類、分析しています。これには、生物学的製剤と非生物学的製剤が含まれます。

疾患の種類に関する洞察:

- 腫瘍内科

- 血液内科

- 神経内科

- 循環器

- その他

本レポートでは、疾患の種類に基づいて市場を詳細に分類、分析しています。これには、腫瘍内科、血液内科、神経内科、循環器、その他が含まれます。

段階の洞察:

- 第 I 相

- 第 II 相

- 第 III 相

- 第 IV 相

このレポートでは、段階に基づいて市場の詳細な内訳と分析を提供しています。これには、第 I 相、第 II 相、第 III 相、および第 IV 相が含まれます。

トップセラー医薬品に関する洞察:

- レブリミド

- リツキサン

- コパキソン

- オプジーボ

- キイトルーダ

- イムブルビカ

- アボネックス

- センシパー

- ソリリス

- その他

報告書では、トップセラー医薬品に基づく市場の詳細な内訳と分析も提供されています。これには、レブリミド、リツキサン、コパキソン、オプジーボ、キイトルーダ、イムブルビカ、アボネックス、センシパー、ソリリスなどが含まれます。

流通チャネルの洞察:

- 病院薬局

- 小売薬局

- オンラインストア

- その他

このレポートでは、流通チャネルに基づく市場の詳細な内訳と分析も提供しています。これには、病院薬局、小売薬局、オンラインストアなどが含まれます。

競争環境:

この市場調査レポートでは、市場の競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、最も成功している戦略、競争ダッシュボード、企業評価の四分位分析などの競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の希少疾病用医薬品市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の希少疾病用医薬品市場の展望

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の希少疾病用医薬品市場 – 薬剤の種類別

6.1 生物学的製剤

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 非生物学的製剤

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年

6.2.3 市場予測(2025-2033

7 日本の希少疾病用医薬品市場 – 疾患別内訳

7.1 腫瘍内科

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 血液

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 神経内科

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

7.4 心臓血管

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2019-2024

7.4.3 市場予測(2025-2033

7.5 その他

7.5.1 過去の市場動向と現在の市場動向(2019年~2024年

7.5.2 市場予測(2025年~2033年

8 日本の希少疾病用医薬品市場 – 段階別内訳

8.1 フェーズ I

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場予測(2025-2033

8.2 フェーズ II

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

8.3 フェーズ III

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向 (2019-2024)

8.3.3 市場予測 (2025-2033)

8.4 フェーズ IV

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向 (2019-2024)

8.4.3 市場予測(2025-2033

9 日本の希少疾病用医薬品市場 – トップセラー医薬品別内訳

9.1 レブリミド

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 市場予測(2025-2033

9.2 リツキサン

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033)

9.3 コパキソン

9.3.1 概要

9.3.2 過去および現在の市場動向(2019-2024)

9.3.3 市場予測(2025-2033)

9.4 オプジーボ

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024)

9.4.3 市場予測(2025-2033)

9.5 ケトルーダ

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019年~2024年

9.5.3 市場予測(2025年~2033年

9.6 イムブルビカ

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 市場予測(2025-2033

9.7 アボネックス

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019-2024

9.7.3 市場予測(2025-2033

9.8 Sensipar

9.8.1 概要

9.8.2 過去および現在の市場動向(2019-2024)

9.8.3 市場予測(2025-2033)

9.9 Soliris

9.9.1 概要

9.9.2 過去および現在の市場動向(2019-2024)

9.9.3 市場予測(2025-2033

9.10 その他

9.10.1 過去および現在の市場動向(2019-2024

9.10.2 市場予測(2025-2033

10 日本の希少疾病用医薬品市場 – 流通チャネル別内訳

10.1 病院薬局

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019-2024)

10.1.3 市場予測(2025-2033)

10.2 小売薬局

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024)

10.2.3 市場予測(2025-2033

10.3 オンラインストア

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 市場予測(2025-2033

10.4 その他

10.4.1 過去の市場動向および現在の市場動向(2019年~2024年

10.4.2 市場予測(2025年~2033年

11 日本の希少疾病用医薬品市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去の市場動向および現在の市場動向(2019年~2024年

11.1.3 薬剤の種類別市場

11.1.4 疾患の種類別市場

11.1.5 段階別市場

11.1.6 トップセラー医薬品別市場

11.1.7 流通チャネル別市場

11.1.8 主要企業

11.1.9 市場予測(2025-2033

11.2 関西・近畿地域

11.2.1 概要

11.2.2 過去の市場動向と現在の市場動向(2019-2024

11.2.3 薬剤の種類別市場

11.2.4 疾患の種類別市場

11.2.5 段階別市場

11.2.6 トップセラー医薬品別市場

11.2.7 流通チャネル別市場

11.2.8 主要企業

11.2.9 市場予測(2025-2033

11.3 中部・中部地方

11.3.1 概要

11.3.2 過去の市場動向と現在の市場動向(2019-2024

11.3.3 薬剤の種類別市場

11.3.4 疾患の種類別市場

11.3.5 段階別市場

11.3.6 トップセラー医薬品別市場

11.3.7 流通チャネル別市場

11.3.8 主要企業

11.3.9 市場予測(2025年~2033年

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 過去の市場動向と現在の市場動向(2019-2024

11.4.3 薬剤の種類別市場

11.4.4 疾患の種類別市場

11.4.5 段階別市場

11.4.6 トップセラー医薬品別市場

11.4.7 流通チャネル別市場内訳

11.4.8 主要企業

11.4.9 市場予測(2025-2033

11.5 東北地方

11.5.1 概要

11.5.2 過去の市場動向と現在の市場動向(2019-2024

11.5.3 薬剤の種類別市場

11.5.4 疾患の種類別市場

11.5.5 段階別市場

11.5.6 トップセラー医薬品別市場

11.5.7 流通チャネル別市場

11.5.8 主要企業

11.5.9 市場予測(2025-2033

11.6 中国地方

11.6.1 概要

11.6.2 過去の市場動向と現在の市場動向(2019-2024

11.6.3 薬剤の種類別市場

11.6.4 疾患の種類別市場

11.6.5 段階別市場

11.6.6 トップセラー医薬品別市場

11.6.7 流通チャネル別市場内訳

11.6.8 主要企業

11.6.9 市場予測(2025-2033

11.7 北海道地域

11.7.1 概要

11.7.2 過去の市場動向と現在の市場動向(2019-2024

11.7.3 薬剤の種類別市場

11.7.4 疾患の種類別市場

11.7.5 段階別市場

11.7.6 トップセラー医薬品別市場

11.7.7 流通チャネル別市場

11.7.8 主要企業

11.7.9 市場予測(2025年~2033年

11.8 四国地方

11.8.1 概要

11.8.2 過去の市場動向と現在の市場動向(2019-2024

11.8.3 薬剤の種類別市場

11.8.4 疾患の種類別市場

11.8.5 段階別市場

11.8.6 トップセラー医薬品別市場

11.8.7 流通チャネル別市場内訳

11.8.8 主要企業

11.8.9 市場予測(2025-2033

12 日本の希少疾病用医薬品市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 トップの勝利戦略

12.5 競争ダッシュボード

12.6 企業評価クアドラント

13 主要プレーヤーのプロフィール

13.1 企業 A

13.1.1 事業概要

13.1.2 製品ポートフォリオ

13.1.3 事業戦略

13.1.4 SWOT 分析

13.1.5 主なニュースおよびイベント

13.2 企業B

13.2.1 事業概要

13.2.2 製品ポートフォリオ

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 製品ポートフォリオ

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 会社D

13.4.1 事業概要

13.4.2 製品ポートフォリオ

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要なニュースとイベント

13.5 会社E

13.5.1 事業概要

13.5.2 製品ポートフォリオ

13.5.3 事業戦略

13.5.4 SWOT 分析

13.5.5 主要なニュースおよびイベント

これは目次例であるため、会社名は記載していません。最終報告書には完全なリストを掲載します。

14 日本の希少疾病用医薬品市場 – 業界分析

14.1 推進要因、抑制要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 抑制要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 購入者の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

| ※参考情報 希少疾病用医薬品、通称オーファンドラッグは、希少な病気の治療に用いられる医薬品のことを指します。希少疾病とは、特定の疾患が影響を及ぼす患者数が非常に少ない病気のことで、日本ではその患者数が5000人未満と定義されています。こうした希少疾病は、総じて研究や治療法の開発が進みにくく、製薬会社にとっては市場規模が小さいため、積極的な開発が行われにくいとされています。そのため、オーファンドラッグは、特に社会的な意義が高い医療分野となっています。 オーファンドラッグには大きく分けて二つの種類があります。一つは、致死的な病気や重篤な症状を持つ患者の治療に使用される薬剤です。具体的には、筋肉萎縮症や特定の遺伝性疾患、希少なタイプの癌などが挙げられます。このような薬剤は、生命を救う可能性があるため、特に重要な位置を占めています。 もう一つは、症状を緩和することを目的とした医薬品です。例えば、疼痛緩和のための薬剤や、生活の質を向上させるためのサポート的な治療法が含まれます。これらの薬剤は、必ずしも病気を治癒させるものではありませんが、患者の生活を助けるために重要な役割を果たしています。 オーファンドラッグの使用用途は、主に治療、緩和、および生活の質の向上です。これらの医薬品は、患者それぞれのニーズに応じてカスタマイズされた治療法を提供し、専門医の指導のもとで使用されます。患者が希少疾病に罹患している場合、状況に応じた最適な治療法を模索することが必要です。 最近では、技術の進歩により、希少疾病用医薬品の開発が進んでいます。特に、遺伝子治療や細胞治療などの先端技術が活用され、個別化医療の観点からも期待が寄せられています。これにより、従来では治療が困難だった病気に対しても、新たな治療の道が開かれる可能性が高まっています。 また、オーファンドラッグの開発には、国や地域による助成策や規制緩和が重要な役割を果たしています。日本やアメリカでは、希少疾病に関する医薬品の開発に対して早期承認や市場独占権の付与が行われており、製薬会社が開発に乗り出すためのインセンティブが設けられています。 このように、希少疾病用医薬品は、患者にとっての希望になるだけでなく、医療の最先端を切り開く可能性を持っています。しかしながら、その開発には多くの課題も存在します。オーファンドラッグの開発は、一般的に高い研究費用がかかる上に、多くの症例データが集まりにくいという特性があります。そのため、研究者や製薬会社、医療機関などが連携し、情報共有やデータの蓄積を進めることが求められます。 さらに、患者自身やその家族が参加する治療の公募や臨床試験も増えてきています。これは、患者の声を直接医療に反映させる手段として重要です。必要な医療が提供されるためには、患者と医療提供者のコミュニケーションが欠かせません。 オーファンドラッグは医療の未来において重要な一翼を担っていると言えるでしょう。希少疾病に対する理解が広まり、より多くの治療法が確立されることで、多くの患者が救われることが期待されます。医療の進展を見守りながら、一人でも多くの患者が希望を持てる未来を目指していくことが重要です。 |