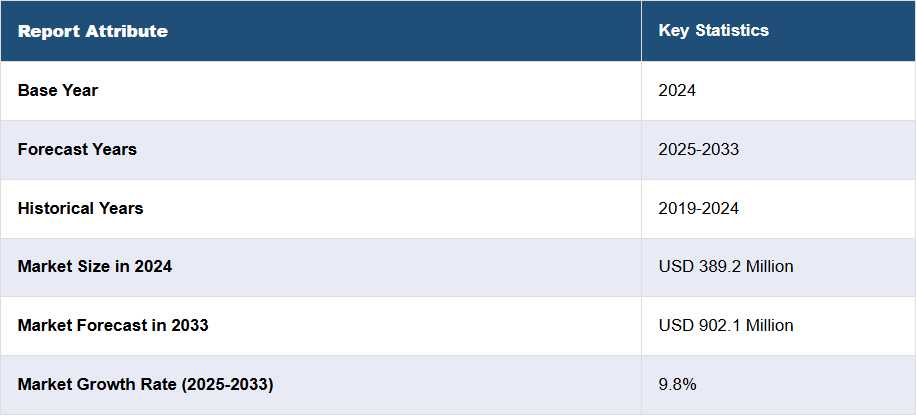

日本の自動車用レーダー市場の動向:

日本の自動車用レーダー市場は、いくつかの主要な要因により堅調な成長を続けています。まず、自動車業界における安全性の重視の高まりが、レーダー技術の需要を後押ししています。さらに、自動車に先進運転支援システム(ADAS)の搭載を義務付ける厳しい政府規制も、大きな追い風となっています。また、衝突回避やアダプティブ・クルーズ・コントロールなどのレーダー機能のメリットに対する消費者の認識の高まりも、市場の拡大を後押ししています。さらに、レーダーシステムは、自動車が周囲を認識し、走行するために重要な役割を果たしているため、自動運転車の普及傾向も重要な推進要因となっています。同時に、高解像度化や探知距離の延長など、レーダー技術の継続的な進歩により、自動車メーカーはレーダーセンサーの自動車への組み込みを進めています。さらに、多くの場合、高度なレーダーシステムが搭載されている高級車や高級車の消費者の需要が高まっていることも、市場の成長を促進しています。最後に、自動車メーカーが EV の安全性の向上と自動運転機能の実現のためにレーダー技術を優先的に採用しているため、EV の利用が拡大しており、予測期間中は日本の自動車用レーダー市場を牽引すると予想されます。

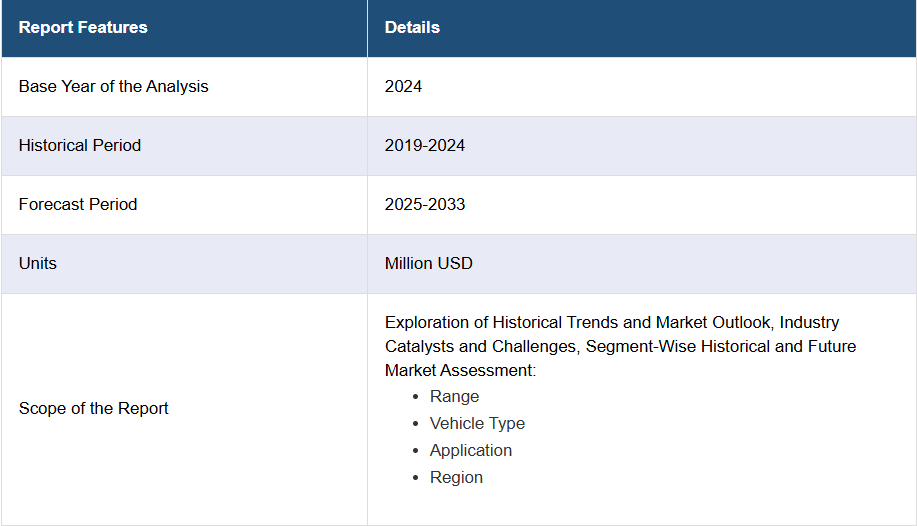

日本の自動車用レーダー市場のセグメント化:

IMARC Group は、2025 年から 2033 年までの各国レベルの予測とともに、市場の各セグメントにおける主な傾向の分析を提供しています。当社のレポートでは、市場を範囲、車両タイプ、用途別に分類しています。

範囲に関する洞察:

- 長距離

- 中距離および短距離

このレポートでは、範囲に基づいて市場の詳細な内訳と分析を提供しています。これには、長距離、中距離、および短距離が含まれます。

車両タイプ別洞察:

- 乗用車

- 商用車

このレポートでは、車両タイプ別の市場の詳細な内訳と分析も提供しています。これには、乗用車と商用車が含まれます。

用途別洞察:

- アダプティブクルーズコントロール(ACC)

- 自動緊急ブレーキ(AEB)

- ブラインドスポット検出(BSD)

- 前方衝突警告(FCW)

- インテリジェントパークアシスト

- その他

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、アダプティブクルーズコントロール(ACC)、自動緊急ブレーキ(AEB)、ブラインドスポット検出(BSD)、前方衝突警告(FCW)、インテリジェントパークアシストなどが含まれます。

競争環境

市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、主要企業の詳細なプロフィールも掲載しています。主な企業は以下の通りです。

- Aptiv PLC

- Continental AG

- Infineon Technologies AG

- Murata Manufacturing Co. Ltd.

- ROHM Co. Ltd.

(注:これは主要なプレーヤーのリストの一部であり、完全なリストは報告書に記載されています。)

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の自動車用レーダー市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の自動車用レーダー市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本の自動車用レーダー市場 – 範囲別

6.1 長距離

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 中距離および短距離

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

7 日本の自動車用レーダー市場 – 車両タイプ別

7.1 乗用車

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 商用車

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本の自動車用レーダー市場 – 用途別

8.1 アダプティブ・クルーズ・コントロール(ACC)

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 自動緊急ブレーキ(AEB

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033

8.3 ブラインドスポット検出(BSD

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

8.4 前方衝突警告(FCW

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019-2024

8.4.3 市場予測(2025-2033

8.5 インテリジェントパークアシスト

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2019-2024)

8.5.3 市場予測(2025-2033)

8.6 その他

8.6.1 過去の市場動向と現在の市場動向(2019-2024)

8.6.2 市場予測(2025-2033)

9 日本の自動車用レーダー市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 市場動向(2019年~2024年

9.1.3 市場規模(範囲別

9.1.4 市場規模(車種別

9.1.5 市場規模(用途別

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024

9.2.3 範囲別市場

9.2.4 車両タイプ別市場

9.2.5 用途別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 範囲別市場分析

9.3.4 車両タイプ別市場分析

9.3.5 用途別市場分析

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 範囲別市場分析

9.4.4 市場の内訳(車種別

9.4.5 市場の内訳(用途別

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 範囲別市場

9.5.4 車両タイプ別市場

9.5.5 用途別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 範囲別市場分析

9.6.4 車両タイプ別市場分析

9.6.5 用途別市場分析

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 範囲別市場

9.7.4 車両タイプ別市場

9.7.5 用途別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 範囲別市場

9.8.4 車両タイプ別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本の自動車用レーダー市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 Aptiv PLC

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 Continental AG

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 Infineon Technologies AG

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 Murata Manufacturing Co. Ltd.

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 ローム株式会社

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

これは主要企業のリストの一部であり、完全なリストはレポートに記載されています。

12 日本の自動車用レーダー市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 自動車用レーダーは、車両に搭載されるセンサーの一種で、周囲の環境を把握し、運転支援や安全機能を提供することを目的としています。レーダーは電磁波を利用して物体の位置や速度を測定するため、さまざまな用途に応じた設計が行われています。これは自動運転技術や衝突回避システム、アダプティブクルーズコントロール、衝突警報など、現代の自動車に求められる安全機能に欠かせない要素となっています。 自動車用レーダーには、主にミリ波レーダーと超音波レーダーの2つの大きな種類があります。ミリ波レーダーは、周波数が30MHzから300GHzの範囲の電波を使用します。この種類のレーダーは、長距離での検知能力が高いため、高速道路での車両の相対速度を測定するのに適しています。また、悪天候や夜間でも安定した性能を発揮するため、より一般的に利用されることが多いです。ミリ波レーダーは特に、アダプティブクルーズコントロールや衝突防止システムに広く用いられています。 一方、超音波レーダーは、主に近距離での物体検出に使用されます。特に駐車支援システムやバーチャルビュー鏡などに利用され、車両の周囲に近づいている物体を検知するのに優れています。超音波レーダーは比較的安価で、簡単に取り扱える特性から、非接触型の障害物検知やサポート機能において重要な役割を果たしています。 自動車用レーダーの用途は多岐にわたります。まず、衝突回避システムでは、周囲の車両や障害物をリアルタイムで検知し、運転者に警報を発したり、自動ブレーキを作動させたりします。アダプティブクルーズコントロールでは、前方車両との距離を測定し、自動で速度を調整することで安全な運転を支援します。また、レーンキーピングアシストシステムでは、レーダーが車線の位置を判断し、車両が意図せず車線を逸脱しないように運転を補助します。これらの機能はすべて、ドライバーの負担を軽減し、事故のリスクを低下させることを目的としています。 最近では、自動運転技術の進化に伴い、自動車用レーダーの役割も重要性を増しています。自動運転車輌においては、周囲の情報を正確に把握することが不可欠であり、そのためにレーダーだけでなく、カメラ、LiDAR(ライダー)、超音波センサーといった他のセンサー技術との融合も進んでいます。これにより、より高精度で信頼性の高いデータが得られ、自動運転技術の実現が進んでいます。 また、関連技術としては、AI(人工知能)やビッグデータ解析も挙げられます。これらの技術を活用することで、収集したデータを分析し、運転環境に応じたリアルタイムの意思決定が可能になります。AI技術により、物体認識精度を高めたり、走行パターンを学習することで、より安全で効率的な運転支援が実現されつつあります。 自動車用レーダーは、運転の安全性向上や快適性を提供するために欠かせない技術です。今後も、ミリ波レーダーや超音波レーダーのさらなる技術革新が期待されており、特に自動運転との連携においては、より進化したシステムの実現が見込まれています。このように、自動車用レーダーは時代の進歩に伴い、ますます重要な役割を果たしています。最近の開発では、機能の向上だけでなく、コスト効率や小型化も進められており、今後の展望が楽しみな分野です。 |