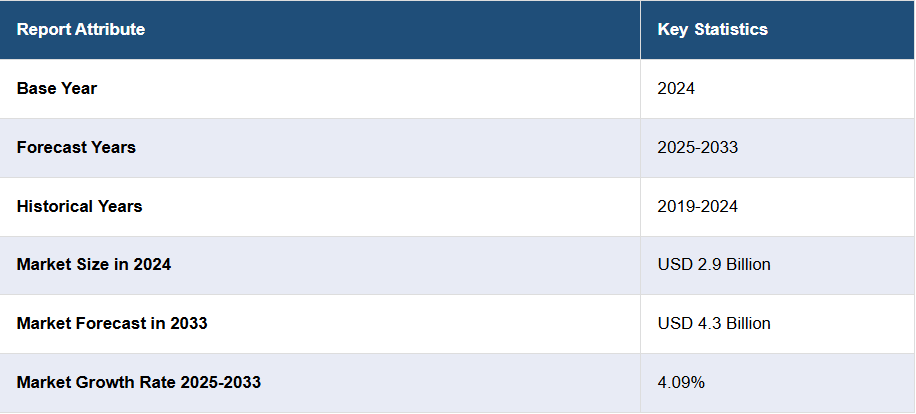

日本の産業用包装市場の動向:

日本の産業用包装市場は、医薬品、化粧品、パーソナルケア、食品・飲料(F&B)業界など、さまざまな分野における包装需要の急増に牽引され、著しい成長過程にあります。効果的な包装ソリューションの普及は、製品の品質、安全性、有効性を確保するとともに、製品の保存期間を延長し、市場拡大にプラスの影響を与える上で、最も重要な要素となっています。さらに、日本の製造企業は、さまざまな厚さ、密度、強度を持つリサイクル可能なパウチやアルミ缶を製造するための最新技術を採用しており、市場の成長に大きく貢献しています。さらに、強制的なロックダウンや消費者の行動の変化を特徴とする新型コロナウイルスのパンデミックの発生により、オンラインショッピングや E コマースプラットフォームへの移行が顕著になっています。この変化により、消費者の玄関先まで安全かつ効率的に配送するために、製品を安全に包装する必要性が高まり、産業用包装の需要がさらに加速しています。Eコマースおよびオンライン小売チャネルの拡大により、オンライン小売業界の進化する要件に応える、堅牢な産業用包装ソリューションのニーズが高まっています。これにより、予測期間において、この地域市場がさらに活況を呈すると予想されます。

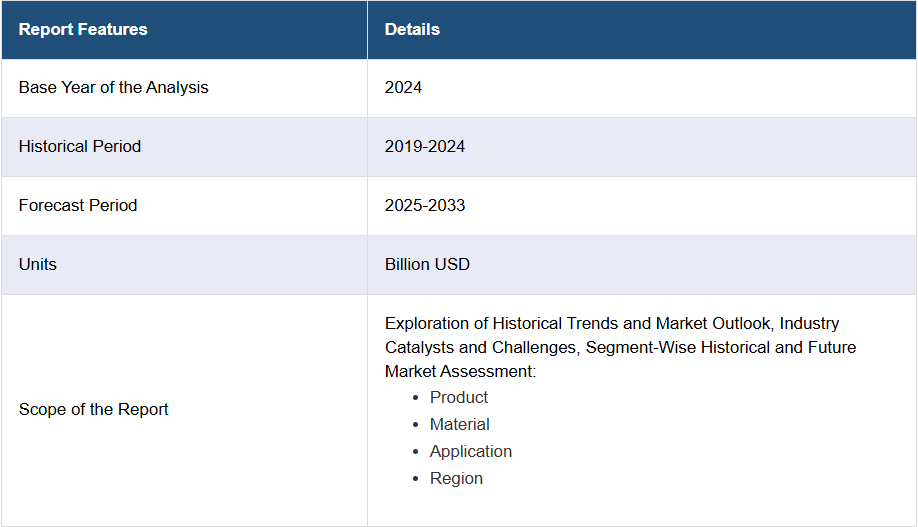

日本の産業用包装市場のセグメント化:

IMARC Group は、2025 年から 2033 年までの各国レベルの予測とともに、市場の各セグメントにおける主な傾向の分析を提供しています。当社のレポートでは、製品、素材、用途に基づいて市場を分類しています。

製品に関する洞察:

- 中間バルクコンテナ(IBC)

- 袋

- ドラム

- ペール

- その他

このレポートでは、製品に基づいて市場の詳細な内訳と分析を提供しています。これには、中間バルクコンテナ(IBC)、袋、ドラム缶、ペール缶などが含まれます。

素材に関する洞察:

- 板紙

- プラスチック

- 金属

- 木材

- 繊維

本レポートでは、素材別の市場の詳細な内訳と分析も提供しています。これには、板紙、プラスチック、金属、木材、繊維などが含まれます。

用途に関する洞察:

- 化学・医薬品

- 建築・建設

- 食品および飲料

- 石油および潤滑油

- 農業および園芸

- その他

このレポートでは、用途別の市場の詳細な分析と分析を提供しています。これには、化学および医薬品、建築および建設、食品および飲料、石油および潤滑油、農業および園芸などが含まれます。

競争環境:

この市場調査レポートでは、市場の競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、最も成功している戦略、競争ダッシュボード、企業評価の四分位分析などの競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の産業用包装市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の産業用包装市場の状況

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の産業用包装材市場 – 製品別

6.1 中間バルクコンテナ(IBC)

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 袋

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 ドラム

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033)

6.4 ペール

6.4.1 概要

6.4.2 過去の市場動向と現在の市場動向(2019年~2024年

6.4.3 市場予測(2025年~2033年

6.5 その他

6.5.1 過去の市場動向と現在の市場動向(2019年~2024年

6.5.2 市場予測(2025年~2033年

7 日本の産業用包装材市場 – 素材別内訳

7.1 板紙

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 プラスチック

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

7.3 金属

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場予測(2025-2033

7.4 木材

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2019-2024

7.4.3 市場予測(2025-2033

7.5 繊維

7.5.1 概要

7.5.2 市場動向(2019年~2024年

7.5.3 市場予測(2025年~2033年

8 日本の産業用包装材市場 – 用途別

8.1 化学・医薬品

8.1.1 概要

8.1.2 市場動向(2019年~2024年

8.1.3 市場予測(2025-2033

8.2 建築および建設

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

8.3 食品および飲料

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年

8.3.3 市場予測(2025年~2033年

8.4 石油および潤滑油

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2019年~2024年

8.4.3 市場予測(2025-2033

8.5 農業および園芸

8.5.1 概要

8.5.2 過去の市場動向および現在の市場動向(2019-2024

8.5.3 市場予測(2025-2033

8.6 その他

8.6.1 過去の市場動向と現在の市場動向(2019年~2024年

8.6.2 市場予測(2025年~2033年

9 日本の産業用包装市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 製品別市場

9.1.4 素材別市場

9.1.5 用途別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西・近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 製品別市場

9.2.4 材料別市場

9.2.5 用途別市場

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向(2019-2024

9.3.3 製品別市場

9.3.4 材料別市場

9.3.5 用途別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019年~2024年

9.4.3 製品別市場

9.4.4 材料別市場

9.4.5 用途別市場

9.4.6 主要企業

9.4.7 市場予測(2025年~2033年

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019年~2024年

9.5.3 製品別市場

9.5.4 材料別市場

9.5.5 用途別市場

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 製品別市場

9.6.4 材料別市場

9.6.5 用途別市場

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 製品別市場

9.7.4 材料別市場

9.7.5 用途別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 製品別市場

9.8.4 素材別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本の産業用包装市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

会社名はサンプル目次であるため、ここでは提供されていません。最終報告書で完全なリストが提供されます。

12 日本の産業用包装市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポートの 5 要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 産業用包装材とは、製品を保護し、輸送や保管を容易にするために使用される、主に商業用途向けの包装材料のことを指します。これらの包装材は様々な形状や材料で構成され、それぞれの産業のニーズに応じて特化しています。主な目的は、物理的なダメージから製品を守ることや、製品の品質を保持すること、そして輸送コストを最適化することにあります。 産業用包装材の種類はいくつかあります。まず、段ボールは最も一般的な包装材の一つで、軽量かつ耐久性があり、様々なサイズで製作できるため、多種多様な製品に利用されています。次に、プラスチックフィルムやバンドがあり、これらは主に軽量品や冷凍食品の包装に使用され、耐水性や耐油性に優れています。 また、木製パレットやクレートもよく使用されます。これらは重い製品を効率的に運搬するために設計されており、特に大型機械や建材などの業界で活用されています。さらに、金属製の缶やドラムもあり、化学物質や液体の輸送に適しています。これらはその密閉性や耐久性を活かし、内容物の漏れや劣化を防ぐ役割を果たしています。 用途については、産業用包装材は多岐にわたります。食品業界では、冷凍食品や加工食品の品質を保持するための包装が重要です。これにより、衛生面や鮮度が守られます。また、自動車産業では、部品を個別に包装することで、輸送中の損傷を防ぎ、効率的な物流を実現しています。電子機器業界でも、敏感な部品を保護するために、発泡スチロールやバブルラップなどの素材が使用されます。 また、医薬品業界では、製品の劣化を防ぎ、使用者に安全に届けるための特殊な包装が求められます。これには、特殊なバリア材や抗菌性の素材が利用され、品質管理も厳格に行われます。さらに、環境への配慮から再生可能な素材を使った包装の需要も増加しています。 関連技術としては、包装設計の進化が挙げられます。CAD技術を駆使して、包装のデザインを最適化することで、材料の無駄を減らし、コスト削減に繋がります。また、自動包装機械の発展により、大量生産時の効率が格段に上がり、包装工程のスピードや正確性が向上しています。さらに、印刷技術の向上も見逃せません。品質の高い印刷を施すことで、ブランド価値を向上させることができます。 最近のトレンドとして、持続可能性が強調されています。リサイクル可能な素材やバイオマス由来のプラスチックを使用することで、環境への負荷を低減する取り組みが進んでいます。また、包装の軽量化により、輸送コストを削減し、CO2排出量の削減にも寄与しています。これにより、企業の社会的責任(CSR)を果たすことにもつながっています。 産業用包装材の選定には、製品の性質、輸送条件、保管環境などを考慮することが重要です。最適な包装材を選ぶことで、製品の安全性や品質を保証し、コストの最適化も可能となります。専門家によるコンサルティングを受けて、適切な包装ソリューションを導入する企業も増えています。こうした取り組みを通じて、産業用包装材は今後も進化し続け、市場のニーズに応えながら、環境に優しい選択肢としての地位を確立していくでしょう。 |