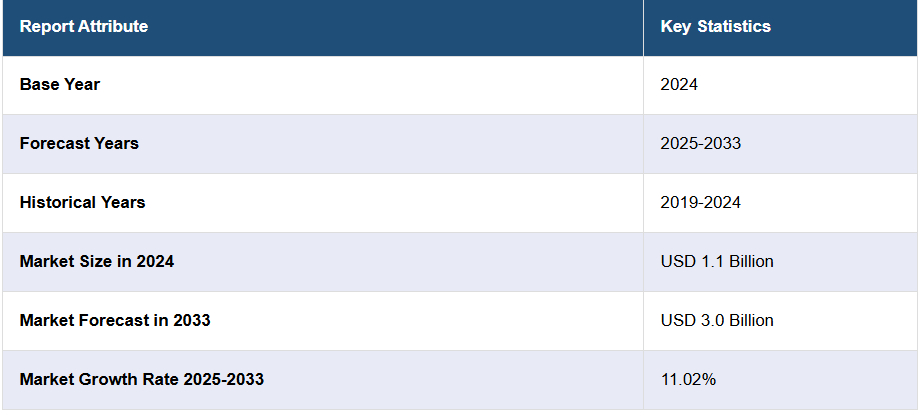

日本の電子戦市場の動向:

日本の電子戦市場は、デジタル攻撃やサイバーセキュリティの脅威の頻発により、大幅な成長過程にあります。テロ攻撃やネットワークハッキングに対抗するための効果的な監視、情報、戦闘ソリューションの必要性は、市場拡大の重要な推進要因となっています。さらに、コンピューティングデバイスとモノのインターネット(IoT)および人工知能(AI)ソリューションの統合は、市場の好調な推移に貢献する重要な技術的進歩です。さらに、これらの技術により、リアルタイムのデータ取得と分析が可能になり、タイムリーな傍受と戦闘戦術および分析の強化が促進され、これがもう一つの重要な成長要因となっています。さらに、空間情報収集のための無人航空機(UAV)システムにおける電子戦ソリューションの広範な導入も、市場の成長見通しをさらに高めています。さらに、デジタル攻撃やサイバーセキュリティの脅威の発生件数の増加により、高度な監視、情報、自己防衛機能の採用が加速しています。そのため、専門家たちは、レーダー誘導ミサイルを航空機からそらす、敵のレーダーシステムを妨害する自己防衛システムの構築に注力しています。防衛インフラの急速な近代化や、国家安全保障を確保するための厳格な政府政策の実施などの要因により、この市場は持続的な成長が見込まれています。これらの要因を踏まえると、日本の電子戦市場は、予測期間にわたって継続的な拡大が見込まれます。

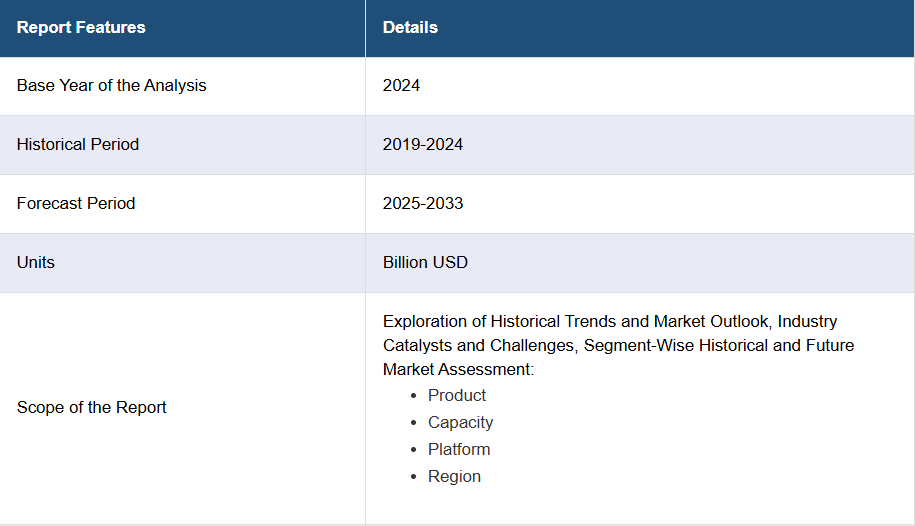

日本の電子戦市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別予測を提供しています。当社のレポートでは、製品、容量、プラットフォームに基づいて市場を分類しています。

製品の洞察:

- EW 機器

- ジャマー

- 対策システム

- おとり

- 指向性エネルギー兵器

- その他

- EW 運用サポート

本レポートでは、製品に基づいて市場の詳細な内訳と分析を提供しています。これには、EW 機器(ジャマー、対策システム、おとり、指向性エネルギー兵器など)および EW 運用サポートが含まれます。

容量に関する洞察:

- 電子保護

- 電子支援

- 電子攻撃

本レポートでは、容量に基づく市場の詳細な内訳と分析も提供しています。これには、電子保護、電子支援、電子攻撃が含まれます。

プラットフォームに関する洞察:

- 陸上

- 海軍

- 航空

- 宇宙

本レポートでは、プラットフォームに基づく市場の詳細な内訳と分析を提供しています。これには、陸上、海軍、航空、宇宙が含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、最も成功している戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 前書き

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の電子戦市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の電子戦市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本の電子戦市場 – 製品別内訳

6.1 EW 機器

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019 年~2024 年

6.1.3 市場区分

6.1.3.1 ジャマー

6.1.3.2 対策システム

6.1.3.3 デコイ

6.1.3.4 指向性エネルギー兵器

6.1.3.5 その他

6.1.4 市場予測(2025-2033

6.2 EW 運用支援

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

7 日本の電子戦市場 – 容量別内訳

7.1 電子保護

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 電子支援

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 電子攻撃

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033)

8 日本の電子戦市場 – プラットフォーム別内訳

8.1 陸上

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024)

8.1.3 市場予測(2025-2033)

8.2 海軍

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033

8.3 航空

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

8.4 宇宙

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019-2024

8.4.3 市場予測(2025-2033

9 日本の電子戦市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019-2024)

9.1.3 製品別市場

9.1.4 容量別市場

9.1.5 プラットフォーム別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033)

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 製品別市場

9.2.4 容量別市場

9.2.5 プラットフォーム別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 製品別市場

9.3.4 容量別市場

9.3.5 プラットフォーム別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 製品別市場

9.4.4 容量別市場

9.4.5 プラットフォーム別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019年~2024年

9.5.3 製品別市場

9.5.4 容量別市場

9.5.5 プラットフォーム別市場

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 製品別市場

9.6.4 容量別市場

9.6.5 プラットフォーム別市場

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 製品別市場

9.7.4 容量別市場

9.7.5 プラットフォーム別市場

9.7.6 主要企業

9.7.7 市場予測(2025-2033

9.8 四国地域

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019-2024

9.8.3 製品別市場

9.8.4 容量別市場

9.8.5 プラットフォーム別市場

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本の電子戦市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場における各社の位置付け

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレイヤーのプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載されていません。完全なリストはレポートに記載されています。

12 日本の電子戦市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 5つの競争要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 電子戦とは、敵の電子機器や通信システムを無力化または妨害するための戦術や技術を指します。電子戦は主に軍事的な文脈で用いられますが、情報戦やサイバー戦争においても重要な役割を果たします。この戦術は、敵の情報収集能力や指揮統制を妨害し、自軍の電子機器や通信を守るために利用されます。 電子戦は大きく分けて三つの種類に分類されます。まず第一に「電波妨害(ジャミング)」があります。これは、敵の通信やレーダーなどの電波を妨害するために、自軍が強力な電波を発信する手法です。これにより、敵の情報収集や攻撃能力を低下させることが可能です。 第二に「電子支援(ESCO)」があります。これは、敵の電子信号を収集し、分析することで、敵の動向や能力を把握するための活動を指します。電子支援は、敵の通信を傍受したり、情報を解析したりすることで、自軍に有利な情報を提供します。この情報は、作戦の計画や実行に不可欠です。 第三に「電子攻撃(EA)」があります。これは、敵の電子機器に対して直接的な攻撃を行うことを意味します。例えば、敵のレーダーや通信設備を破壊したり、無力化したりすることが含まれます。最近では、サイバー攻撃としての形をとることも多く、敵の情報システムを侵入し、機能を停止させることも行われています。 電子戦の用途は非常に広範で、多岐にわたります。軍事作戦においては、戦闘機、艦船、地上部隊などにおいて、通信の確保や敵の妨害を行うことで、有利な戦闘環境を整えることが目的です。また、兵器システムの開発においても、電子戦の機能が組み込まれることが一般的です。これにより、自衛機能や敵の攻撃に対する耐性が強化されます。 最近では、無人機(ドローン)や人工知能(AI)が電子戦における新たな技術革新をもたらしています。無人機は、敵の通信や信号を収集するために高い機動性を持つため、偵察任務に非常に有効です。また、AIは、大量のデータを瞬時に解析し、敵の動きや意図を予測する能力を持っています。これにより、電子戦の成果を最大限に引き出すことが可能となります。 さらに、偵察衛星や地上のセンサー網も重要な役割を果たしています。これらの技術を駆使することで、敵の動きを把握し、適切なタイミングで電子妨害や攻撃を行うことができるようになります。電子戦は、単独の手法だけでなく、他の戦争手段と組み合わせて展開されることが多く、その効果を最大化することが求められます。 電子戦は、近代戦において不可欠な要素となっており、その重要性はますます増しています。特に、情報技術が進展する現代において、電子戦の技術も日々進化しています。国家間の対立が深まる中で、電子戦の能力を向上させることは、国防や安全保障にとって非常に重要な課題です。 総じて、電子戦は戦争の様相を一変させる力を持ち、国際情勢における影響力を形成する要素でもあります。将来的には、さらに新たな技術の登場や戦術の変化が期待され、国々はこの領域での優位性を確保するために競争を続けることになるでしょう。このように、電子戦は非常に広範な分野であり、さまざまな技術との連携が不可欠であることが分かります。 |