十分な検査施設と資格を有する臨床専門家の不足は、開発途上国における業界の成長を制約する要因となっています。しかし、これらの検査施設に依存する検査の制限は、携帯型で実施が容易なポイントオブケア(POC)検査や迅速検査の開発を促進する触媒となっています。現在の状況下では、主要な市場プレイヤーによって複数のPOC/迅速検査が開発されており、複数の地域で規制当局の承認を取得すると予想されています。これにより、製品ラインナップの増加と、世界中のHIV診断検査のアクセス向上につながると予想されます。HIVには根治療法はありませんが、新しい治療法や医薬品の開発は、病気の早期発見と治療に役立ちます。

HIV診断業界は、公衆の意識向上と政府の取り組みにも後押しされています。例えば、保健省と香港エイズ諮問委員会が初めて「HIV検査月間」を設立したことが挙げられます。これらの取り組みは、特に性的に活発な人々を対象に、定期的なHIV検査を受けるよう促し、健康状態の追跡と早期診断を促進しています。HIV治療における早期介入の重要性、特にウイルス抑制と健康回復を確保するため、アクセス可能で迅速な診断ソリューションの必要性がさらに強調されており、これにより業界の成長が促進されています。

複数の国際的・国内の組織がHIVとエイズの根絶を目指しています。例えば、2020年12月、UNAIDSは新たな目標を発表し、2025年までにHIVに感染した患者の95%が自身のHIVステータスを把握し、HIV感染と診断された患者の95%が持続的な抗レトロウイルス療法(ART)を受け、ARTを受けている患者の95%がウイルス抑制を達成することを求めています。このようなプログラムは、HIV診断と治療オプションのさらなるイノベーションを促進する可能性があります。さらに、輸血の需要増加とそれに伴う血液 donation と診断検査の増加は、HIV診断検査の需要をさらに高める可能性があります。世界保健機関(WHO)が2023年6月に発表した記事によると、世界中で約1億1,850万件の血液献血が収集されており、そのうち40%は高所得国から、16%は低所得国から寄せられています。

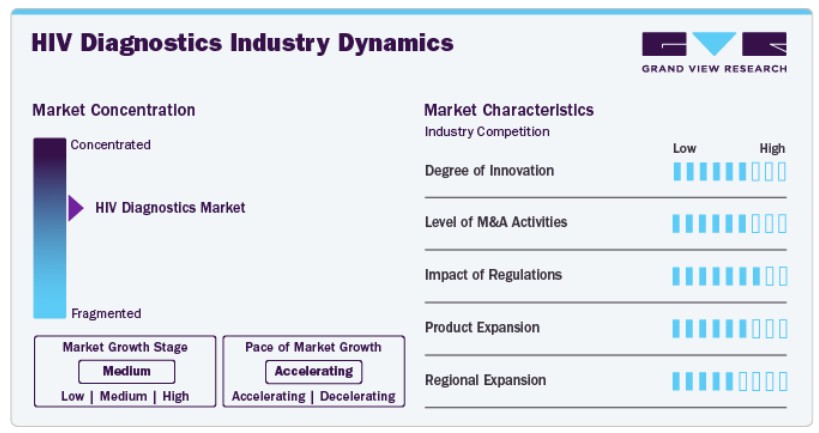

市場集中度と特徴

イノベーションの度合いは著しく、より迅速で正確かつ侵襲性の低い結果を提供する先進的な検査技術の開発が原動力となっています。例えば、CepheidのXpert HIV-1 Qual XCのようなポイントオブケア診断検査は、乳児のHIV早期検出に用いられ、乾燥血液斑点を用いた検査により、資源が限られた地域でのアクセス性を向上させています。さらに、迅速抗原検査や自己検査キットが導入され、利便性が向上し、特に高リスク集団での検出率が改善されています。これらのイノベーションは、HIVのモニタリング、早期診断、効果的な治療戦略の向上に貢献しています。

HIV診断業界では、世界保健機関(WHO)、グローバルファンド、地方政府など、組織間の協力とパートナーシップが不可欠です。セピードのような企業は、製品が国際基準を満たすよう、保健機関と協力しています。さらに、研究パートナーシップは、迅速検査技術やポイントオブケアソリューションなどの新たな診断ツールの開発に焦点を当て、HIVの早期検出と管理の向上を目指しています。これらの共同努力は、グローバルなHIV対応戦略の進展に不可欠です。

規制は、診断ツールの安全性、品質、有効性を確保することで、HIV診断業界の形成に重要な役割を果たしています。WHOやFDAのような機関は厳格な基準を設定しており、製造メーカーはこれらの規制に準拠することが、市場承認を取得し、グローバルな流通を促進し、より良い医療成果を実現するために不可欠です。

HIV診断業界は、迅速検査、ポイントオブケアデバイス、分子検査など、早期かつ正確な検出を可能にする革新的な診断ツールの開発に牽引されています。製造メーカーは、HIV感染の異なる段階に対応した検査や多様な患者層に対応する製品ポートフォリオを継続的に強化し、検査のアクセス性と利便性を向上させています。

HIV診断業界の地域展開は、アフリカ、アジア太平洋、ラテンアメリカなど、HIVの有病率が高い新興市場での検査アクセス拡大に焦点を当てています。企業は、早期検出と治療の緊急ニーズに対応するため、コスト効果が高く携帯可能な診断ソリューションをこれらの地域に提供しつつ、地域ごとの規制枠組みに対応し、現地の保健当局との協力を進めています。

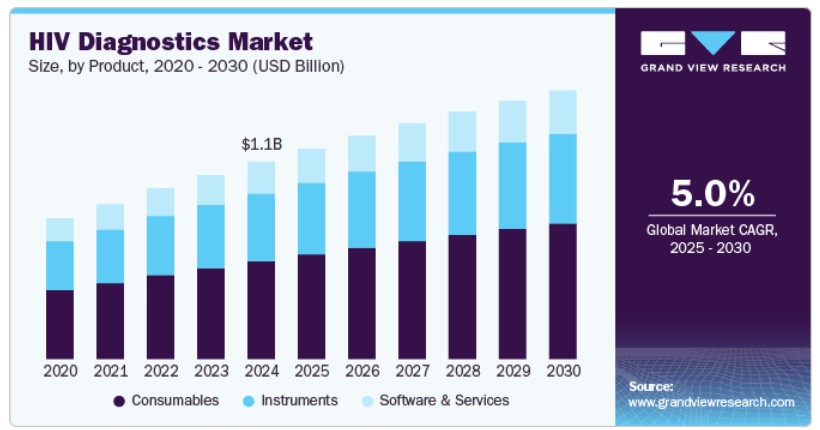

製品動向

2024年に最も大きな売上高シェア(49.5%)を占めたのは消耗品セグメントで、HIV患者の有病率と検査結果の精度向上ニーズが背景にあります。HIV-1、HIV-2、グループOの感染診断のため、さまざまなスクリーニング検査と確定検査が実施されています。これらの検査は、ヒト免疫不全ウイルスのさまざまなグループと亜型のスクリーニングと区別を主な用途としています。したがって、結果と治療の品質を向上させるため、正確な消耗品を使用する必要があります。

さらに、ソフトウェア&サービスセグメントは、技術革新とHIV/AIDSに関する意識の高まりにより、予測期間中に4.9%の有意な年平均成長率(CAGR)で成長すると予想されています。これらの疾患に関する意識向上とスティグマの軽減を目的とした政府のキャンペーンも、この成長要因の一つです。例えば、疾病管理予防センター(CDC)が実施する「Let’s Stop HIV Together(Together)」は、HIVに関する意識向上、診断と検査の促進、および偏見の軽減を目的としたキャンペーンです。

モードインサイト

ラボベースのセグメントは、2024年に92.9%の最大の売上高シェアを占めました。これは、結果の正確性に起因します。ラボベースの検査は、診断ラボラトリーや医療施設で専門のスタッフが高度な機器を使用して実施されます。正確な結果を提供し、長期的なモニタリングが可能で、確認検査や複雑な分析に不可欠です。迅速な検査やポイントオブケア検査技術は、早期介入を可能にし、検査から治療開始までの時間を短縮します。市場は、アクセス性、正確性、効率性を向上させることで、HIV患者とグローバルな疾病対策の成果を向上させる巨大な潜在力を有しています。

自己検査セグメントは、ユーザーフレンドリーさと利便性から、予測期間中に最も高い年平均成長率(CAGR)6.4%で成長すると予想されています。自己検査は、自己採取キットを使用して自宅で診断検査を実施し、結果を独自に解釈できるため、利便性と匿名性を提供し、早期発見を促進します。自己検査キットは、精度向上と結果の迅速化により、よりアクセスしやすくなりました。これにより、人々は健康管理の主導権を握り、伝統的な検査手法に伴うスティグマや不便さを克服する能力を獲得しました。自己検査とラボベースの検査の両アプローチは、異なるニーズや好みに応えることでHIV診断を支援し、意識向上を促進し、効果的なウイルス制御を可能にします。

検査タイプ別分析

抗体検査セグメントが業界を支配し、2024年に56.6%の最大の売上高シェアを占めました。このセグメントは、予測期間中に最も高い年平均成長率(CAGR)5.8%で成長し、引き続き支配的な地位を維持すると予測されています。このセグメントの成長は、複数の抗体検査の存在に起因しています。

これらの検査には、HIV-1スクリーニング、HIV-2確認検査、グループO検査が含まれ、さらに3世代目と4世代目のELISA検査、POCおよび非POC乾燥血液スポット検査、ウェスタンブロット、ライン免疫測定法に分類されます。これらの検査は、疾患の亜型分類、スクリーニング、確認において increasingly 活用されています。確認用ウェスタンブロット検査は、抗体スクリーニング後の100%の正確性が認められています。これらの検査の高い利用率と正確性は、抗体検査セグメントの成長をさらに促進すると予想されます。

エンドユーザー動向

2024年に診断検査室セグメントが52.4%の最大の売上高シェアを占めました。これは、診断検査室が高度な機器と資格を有する人材を用いて厳格な検査と分析を実施し、正確な結果を提供しているためです。家庭用セグメントは、予測期間中に5.6%の最も高い年平均成長率(CAGR)を記録すると予想されています。

市場は、診断ラボラトリー、病院・クリニック、家庭用セグメントを含むすべてのセグメント間の協業に依存しており、正確な検査、カウンセリング、適切なケアへのアクセスを確保し、世界中の公衆衛生の向上を支援するため、連携が不可欠です。このセグメントの成長は、家庭用HIV検査キットが提供するプライバシーと利便性に起因しています。これらのキットは、個人が自宅のプライバシーの中で検査を実施し、結果を受け取ることが可能です。

地域別動向

北米のHIV診断市場は、2024年に売上高の26.9%を占めました。この市場ポジションは、先進的なポイントオブケア診断技術の進歩と規制承認に起因しています。例えば、2025年1月、カナダ保健省はMedMira Inc.のRevealRapid G4 HIV-1/2検査を承認しました。この検査は、簡単な指先採血サンプルを使用し、HIV-1/2抗体の即時かつ正確な結果を1分以内に提供します。このようなイノベーションは、迅速で信頼性が高く、アクセス可能な診断ソリューションへの需要の高まりに対応しており、地域における早期検出と治療のアクセス向上への重点を浮き彫りにしています。

米国HIV診断市場動向

米国のHIV診断市場は、予測期間中に大幅に成長すると見込まれています。バイオテクノロジーと診断企業におけるHIVの治療と根絶への注力が、同国の市場成長を後押ししています。例えば、2024年6月、米国を拠点とするポイントオブケアと家庭用診断検査を手掛けるOraSure Technologies, Inc.は、全国HIV検査の日(6月27日)に合わせ、国内のHIV検査イニシアチブを支援しました。このようなプログラムは、全国でのHIV検査の普及を促進し、数千人が検査を受けるよう促しています。早期発見への重点は、ポイントオブケアと家庭用診断ソリューションの採用拡大と一致しており、アクセス可能で効率的なHIV検査オプションの需要を満たすことで市場成長を後押ししています。

ヨーロッパHIV診断市場動向

ヨーロッパのHIV診断業界は、地域全体での標的検査イニシアチブと政策改革の組み合わせによって牽引されています。例えば、ECDCが2024年11月に発表したデータによると、WHO欧州地域東部におけるHIV検査の再開と新たな検査政策の実施が、欧州のHIV診断市場を牽引しています。COVID-19パンデミックの収束後、このサブ地域では未診断例の特定を優先した結果、症例検出率が大幅に回復しました。一方、EU/EEAおよび地域西部では、高流行国からの移民における診断件数の増加とHIV検査サービスの拡大が、市場成長にさらに寄与しています。これらの標的を絞った取り組みは、地域が未診断のHIV症例格差の是正と診断へのアクセス向上にコミットしていることを反映しています。

イギリスのHIV診断市場は、予測期間中に成長すると見込まれています。デジタルソリューションの採用、例えばIdox plcのLilie臨床管理プラットフォームは、地域における主要な成長要因です。Lilieの電子患者記録システムは、行政手続きを効率化し、患者データへの即時アクセスを提供し、性健康サービス全体の効率を向上させます。その柔軟性は多様なクリニックのニーズに対応可能で、SMSリマインダー機能により欠席率を60%削減し、患者エンゲージメントを向上させています。性健康サービス(HIV診断を含む)へのテクノロジーの統合は、イギリスが患者体験の向上と効率的かつアクセス可能な医療ソリューションの需要増加に対応するコミットメントを反映しています。

アジア太平洋地域HIV診断市場動向

アジア太平洋地域のHIV診断市場は、予測期間中に著しい成長率を記録すると予想されています。地域における研究開発の進展が、HIV診断市場を牽引する主要な要因となっています。例えば、東京医科歯科大学(TMDU)の研究者は、ヒト細胞内の潜伏HIV-1を効率的に再活性化できる新規化合物(YSE028の誘導体)を同定しました。この画期的な発見は、潜在性HIV-1の再活性化と抗レトロウイルス療法を組み合わせた戦略において不可欠な有効な潜在性逆転剤の重要なニーズに対応しています。このようなイノベーションは治療オプションを拡大するだけでなく、治療の進捗を監視・管理するための高度な診断ツールの需要を促進し、地域市場の成長を後押ししています。

中国のHIV診断市場は、予測期間中に拡大すると見込まれています。中国では、HIV検査とケアへのアクセス向上、HIV教育の拡大、医療における平等性とアクセシビリティの重視が、同国における主要な推進要因となっています。例えば、台湾CDC(疾病管理センター)のHIV自己検査キットの無料配送サービスや、指定病院との連携によるHIVに配慮した環境の整備といった取り組みは、自己検査ソリューションの採用拡大とHIV検査の改善を促進する可能性があります。未診断ケースのギャップを埋める取り組みにおいて、中国はUNAIDSの「95-95-95」目標など、グローバルな目標と一致しています。このような戦略は、検査の障壁を軽減するだけでなく、高度な診断ツールの需要を促進し、市場成長を後押しします。

ラテンアメリカHIV診断市場動向

ラテンアメリカのHIV診断業界は、予測期間中に著しい成長を遂げると予想されています。HIV診断市場は、ラテンアメリカにおけるHIV関連死亡率の減少(過去10年間で28%減、カリブ海地域では57%減)に牽引されています。この改善は、現代的な治療オプションと早期診断ツールの普及により、適切な介入が可能なようになったことを反映しています。診断サービスへのアクセス拡大と治療戦略の有効性向上に焦点を当てることは、地域の健康成果向上へのコミットメントを示し、高度なHIV診断技術への需要を後押ししています。

ブラジルにおけるHIV診断市場は、HIV診断分野における大規模な投資と国際協力により、予測期間中に成長が見込まれます。例えば、2024年8月にリオデジャネイロで発表された、パナアメリカン保健機関(PAHO)とユニタイドから提供される500万ドルの助成金は、HIV監視の強化、革新的な診断ツールの導入、医療従事者の訓練を通じ、進行性HIV疾患の予防と管理を改善することを目的としています。このイニシアチブは、国家HIVプログラムの重要なギャップを解消し、最先端技術の採用を促進することで、ブラジルのHIV対策能力を強化し、同国における高度な診断技術への需要を後押ししています。

中東・アフリカ HIV診断市場動向

中東・アフリカ地域のHIV診断市場は、年平均成長率(CAGR)8.1%で成長すると予測されています。HIV検査と治療の進展が、診断市場を牽引する重要な要因となっています。例えば、垂直感染の予防における著しい進展により、エチオピア、南アフリカ、タンザニアなどでは感染率が5%未満に低下し、標的を絞った介入の成功が示されています。2010年から2022年にかけて、子どもの新規感染の急減とAIDS関連死亡率が64%減少したことは、診断と予防プログラムの拡大の有効性を浮き彫りにしています。これらの成果と、残る課題に対応する必要性が継続していることから、地域における革新的でアクセス可能なHIV診断ツールの需要は持続すると見込まれています。

サウジアラビアのHIV診断業界は、予測期間中に有望な成長を遂げると予想されています。市場は、同国における迅速検査ソリューションの可用性と流通の進展に後押しされています。例えば、2024年12月、世界保健機関(WHO)は、PEPFARやグローバルファンドなどの政府や国際機関がこれらの検査を効率的に調達できるようにする、事前承認済みHIV迅速検査の包装・出荷施設を承認しました。このマイルストーンは、信頼性の高い診断ツールへの広範なアクセスを可能にし、HIVの検出と治療を改善する国家的な取り組みを支援し、南アフリカにおける高度な診断ソリューションの需要を強化します。

主要なHIV診断企業動向

主要企業は、CD4、p24抗原、ウイルス量検査の臨床研究開発に注力し、実施の複雑さを軽減し、アクセス性と携帯性を向上させることで、HIV治療と予防における未充足ニーズに対応しています。

例えば、2024年11月、ギリアド・サイエンシズ社は、HIV Glasgow 2024会議で40件を超える研究成果を発表すると発表し、患者中心の薬物開発戦略への注力を示しました。年 2 回の HIV 予防オプションとなる可能性のあるレナカパビルなどの革新的な治療法の研究、および同社の薬剤 Biktarvy の有効性を実証する BICSTaR などの研究による実世界データにより、ケアの改善に対する業界の取り組みが浮き彫りになっています。このような開発により、新しい革新的な製品が市場に投入される可能性が高いです。

主要な HIV 診断企業:

以下は、HIV 診断市場における主要企業です。

これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Alere Inc.

- Abbott

- Bristol-Myers Squibb Company

- Janssen Global Services, LLC

- Gilead Sciences, Inc.

- Merck & Co. Inc.

- VIIV Healthcare

- BD

- Beckman Coulter, Inc.

- Sysmex Europe SE

- Apogee Flow Systems

- Point Care

- Zyomtronix, Inc.

- Mylan N.V.

- F. Hoffmann-La Roche Ltd.

- Siemens Healthcare GmbH

- QIAGEN

最近の動向

- 2024年11月、エジプトは、脆弱なコミュニティの支援に重点を置き、HIVおよび結核との闘いにおける医療制度の強化を目的として、グローバルファンドと提携しました。この提携には、HIVの予防、早期発見、治療に関する取り組みが含まれ、医療の回復力を強化し、必要な人々に重要な診断サービスへのアクセスを改善することを目的としています。

- 2024年4月、Cepheidは、同社のXpert HIV-1 Qual XC検査が世界保健機関(WHO)の事前承認を取得し、同機関の厳格な性能と安全基準を満たしたと発表しました。このポイントオブケア診断ツールは、乳児のHIV感染の早期検出を可能にし、乾燥血液斑点と血液検体を使用したHIV-1検査の信頼性の高いソリューションを提供します。この開発は、HIVの診断と治療開始の加速が期待されています。

グローバルHIV診断市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントの最新動向を分析しています。本調査では、Grand View ResearchはグローバルHIV診断市場レポートを製品、モード、検査タイプ、最終用途、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 消耗品

- 機器

- ソフトウェアおよびサービス

モード別見通し(売上高、米ドル百万、2018年~2030年)

- 自己検査

- ラボベース

検査タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 抗体検査

- HIV-1スクリーニング検査

- ELISA/EIA

- 家庭用アクセス 乾燥血液スポット

- 迅速検査(ドットプロット、凝集検査)

- HIV-1スクリーニング検査

- HIV-1抗体確認検査

- ウェスタンブロット検査

- 間接免疫蛍光抗体検査(IFA)

- ライン免疫測定法

- ラジオイムノプレシピテーションアッセイ(RIPA)

- HIV-2およびグループO診断検査

- 血液抗体検査

- 乾燥血液スポット(DBS)検査

- その他(経口、尿)

- ウイルス量検査

- CD4検査

- その他

最終用途別市場規模(売上高、百万ドル、2018年~2030年)

- 診断検査室

- 病院・クリニック

- 家庭用

地域別市場規模(売上高、百万ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 ドイツ イギリスフランス イタリア スペイン アジア太平洋 日本 中国 インド オーストラリア シンガポール ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. モード

1.2.3. テストタイプ

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. モード見通し

2.2.3. テストタイプ見通し

2.2.4. 最終用途見通し

2.2.5. 地域見通し

2.3. 競合分析

第3章. HIV診断市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場動向

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 診断技術の発展

3.2.1.2. アクセス向上に向けた政府の取り組み

3.2.1.3. HIV意識の高まりとスクリーニングプログラム

3.2.2. 市場制約分析

3.2.2.1. 高額な高度診断コスト

3.2.2.2. 偏見と社会的障壁

3.3. HIV診断市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. HIV診断市場:製品別市場規模とトレンド分析

4.1. 製品別市場シェア(2024年と2030年)

4.2. セグメントダッシュボード

4.3. グローバルHIV診断市場における製品別見通し

4.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

4.4.1. 消耗品

4.4.1.1. 市場推定値と予測(2018年から2030年、USD百万)

4.4.2. 機器

4.4.2.1. 市場規模と予測(2018年から2030年、USD百万)

4.4.3. ソフトウェアとサービス

4.4.3.1. 市場規模と予測(2018年から2030年、USD百万)

第5章 HIV診断市場:モード別推定値とトレンド分析

5.1. モード別市場シェア(2024年と2030年)

5.2. セグメントダッシュボード

5.3. グローバルHIV診断市場(モード別)の展望

5.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

5.4.1. セルフテスト

5.4.1.1. 市場推定値と予測(2018年から2030年)(USD百万)

5.4.2. ラボベース

5.4.2.1. 市場推定値と予測(2018年から2030年)(USD百万)

第6章 HIV診断市場:検査タイプ別推定値とトレンド分析

6.1. 検査タイプ別市場シェア(2024年と2030年)

6.2. セグメントダッシュボード

6.3. グローバルHIV診断市場:検査タイプ別見通し

6.4. 市場規模と予測およびトレンド分析(2018年から2030年)以下の内容について

6.4.1. 抗体検査

6.4.1.1. HIV-1スクリーニング検査

6.4.1.1.1. ELISA/EIA

6.4.1.1.1.1. 市場規模と予測(2018年から2030年、USD百万)

6.4.1.1.2. 家庭用乾燥血液スポット

6.4.1.1.2.1. 市場規模と予測(2018年から2030年、USD百万)

6.4.1.1.2.2. 市場規模推計と予測(2018年から2030年、USD百万)

6.4.1.1.3. 迅速検査(ドットプロット、凝集検査)

6.4.1.1.3.1. 市場規模推計と予測(2018年から2030年、USD百万)

6.4.1.2. HIV-1抗体確認検査

6.4.1.2.1. ウェスタンブロット検査

6.4.1.2.1.1. 市場規模推計と予測 2018年から2030年(百万米ドル)

6.4.1.2.2. 間接免疫蛍光抗体法(IFA)

6.4.1.2.2.1. 市場規模推計と予測 2018年から2030年(USD百万)

6.4.1.2.3. ライン免疫測定法

6.4.1.2.3.1. 市場規模推計と予測 2018年から2030年(USD百万)

6.4.1.2.4. ラジオイムノ沈降法(RIPA)

6.4.1.2.4.1. 市場規模と予測(2018年から2030年、USD百万)

6.4.1.3. HIV-2およびグループO診断検査

6.4.1.3.1. 血液抗体検査

6.4.1.3.1.1. 市場規模と予測 2018年から2030年(百万米ドル)

6.4.1.3.2. 乾燥血液スポット(DBS)検査

6.4.1.3.2.1. 市場規模と予測 2018年から2030年(百万米ドル)

6.4.1.3.3. その他(経口、尿)

6.4.1.3.3.1. 市場規模と予測(2018年から2030年、USD百万)

6.4.2. ウイルス量検査

6.4.2.1. 市場規模と予測(2018年から2030年、USD百万)

6.4.3. CD4検査

6.4.3.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

6.4.4. その他

6.4.4.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

第7章. HIV診断市場:最終用途別市場規模推計とトレンド分析

7.1. 最終用途別市場シェア(2024年と2030年)

7.2. セグメントダッシュボード

7.3. グローバルHIV診断市場:最終用途別見通し

7.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下のセグメント別

7.4.1. 診断ラボラトリー

7.4.1.1. 市場規模と予測(2018年から2030年、百万米ドル)

7.4.2. 病院およびクリニック

7.4.2.1. 市場規模と予測(2018年から2030年、百万米ドル)

7.4.3. 家庭用

7.4.3.1. 市場規模と予測(2018年から2030年、百万米ドル)

第8章 HIV診断市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析(2024年と2030年)

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 市場規模と予測トレンド分析(2018年から2030年):

8.5. 北米

8.5.1. アメリカ合衆国

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 対象疾患の有病率

8.5.1.5. 米国市場推定値と予測(2018年から2030年)(USD百万)

8.5.2. カナダ

8.5.2.1. 主要な国別動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. 対象疾患の有病率

8.5.2.5. カナダ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.5.3. メキシコ

8.5.3.1. 主要な国別動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. 対象疾患の有病率

8.5.3.5. メキシコ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6. ヨーロッパ

8.6.1. イギリス

8.6.1.1. 主要な国別動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争状況

8.6.1.4. 対象疾患の有病率

8.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.6.2. ドイツ

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. 対象疾患の有病率

8.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.3. フランス

8.6.3.1. 主要な国別動向

8.6.3.2. 規制枠組み/償還構造

8.6.3.3. 競争状況

8.6.3.4. 対象疾患の有病率

8.6.3.5. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.4. イタリア

8.6.4.1. 主要な国別動向

8.6.4.2. 規制枠組み/償還構造

8.6.4.3. 競争状況

8.6.4.4. 対象疾患の有病率

8.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.5. スペイン

8.6.5.1. 主要な国別動向

8.6.5.2. 規制枠組み/償還構造

8.6.5.3. 競争状況

8.6.5.4. 対象疾患の有病率

8.6.5.5. スペイン市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6.6. ノルウェー

8.6.6.1. 主要な国別動向

8.6.6.2. 規制枠組み/償還構造

8.6.6.3. 競争状況

8.6.6.4. 対象疾患の有病率

8.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.7. スウェーデン

8.6.7.1. 主要な国別動向

8.6.7.2. 規制枠組み/償還構造

8.6.7.3. 競争状況

8.6.7.4. 対象疾患の有病率

8.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.8. デンマーク

8.6.8.1. 主要な国別動向

8.6.8.2. 規制枠組み/償還構造

8.6.8.3. 競争状況

8.6.8.4. 対象疾患の有病率

8.6.8.5. デンマーク市場推定値と予測(2018年から2030年、USD百万)

8.7. アジア太平洋

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 対象疾患の有病率

8.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. 対象疾患の有病率

8.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.3. インド

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. 対象疾患の有病率

8.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.4. オーストラリア

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. 対象疾患の有病率

8.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.5. 韓国

8.7.5.1. 主要な国別動向

8.7.5.2. 規制枠組み/償還構造

8.7.5.3. 競争状況

8.7.5.4. 対象疾患の有病率

8.7.5.5. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.6. タイ

8.7.6.1. 主要な国別動向

8.7.6.2. 規制枠組み/償還構造

8.7.6.3. 競争状況

8.7.6.4. 対象疾患の有病率

8.7.6.5. タイ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要国の動向

8.8.1.2. 規制枠組み/償還構造

8.8.1.3. 競争状況

8.8.1.4. 対象疾患の有病率

8.8.1.5. ブラジル市場推定値と予測(2018年から2030年、USD百万)

8.8.1.6. )

8.8.2. アルゼンチン

8.8.2.1. 主要国の動向

8.8.2.2. 規制枠組み/償還構造

8.8.2.3. 競争状況

8.8.2.4. 対象疾患の有病率

8.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.9. MEA

8.9.1. 南アフリカ

8.9.1.1. 主要国の動向

8.9.1.2. 規制枠組み/償還構造

8.9.1.3. 競争状況

8.9.1.4. 対象疾患の有病率

8.9.1.5. 南アフリカ市場推定値と予測(2018年から2030年、USD百万)

8.9.2. サウジアラビア

8.9.2.1. 主要な国別動向

8.9.2.2. 規制枠組み/償還構造

8.9.2.3. 競争状況

8.9.2.4. 対象疾患の有病率

8.9.2.5. サウジアラビア市場推定値と予測(2018年から2030年、USD百万)

8.9.3. アラブ首長国連邦

8.9.3.1. 主要な国別動向

8.9.3.2. 規制枠組み/償還構造

8.9.3.3. 競争状況

8.9.3.4. 対象疾患の有病率

8.9.3.5. UAE市場推定値と予測(2018年から2030年、USD百万)

8.9.4. クウェート

8.9.4.1. 主要な国別動向

8.9.4.2. 規制枠組み/償還構造

8.9.4.3. 競争状況

8.9.4.4. 対象疾患の有病率

8.9.4.5. クウェート市場推定値と予測(2018年から2030年、USD百万)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. ベンダー動向

9.3.1. 主要企業の市場シェア分析(2024年)

9.3.2. Alere Inc.

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーク

9.3.2.4. 戦略的取り組み

9.3.3. アボット

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーク

9.3.3.4. 戦略的取り組み

9.3.4. ブリストル・マイヤーズ スクイブ社

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的取り組み

9.3.5. ヤンセン・グローバル・サービス社

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. ギリアド・サイエンシズ・インク

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. メルク・アンド・カンパニー・インク

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. VIIV Healthcare

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. BD

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. Beckman Coulter, Inc.

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーク

9.3.10.4. 戦略的イニシアチブ

9.3.11. シスメックス・ヨーロッパSE

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーク

9.3.11.4. 戦略的イニシアチブ

9.3.12. アポジー・フロー・システムズ

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. 製品ベンチマーク

9.3.12.4. 戦略的イニシアチブ

9.3.13. Point Care

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. 製品ベンチマーク

9.3.13.4. 戦略的イニシアチブ

9.3.14. ジオントロニクス株式会社

9.3.14.1. 会社概要

9.3.14.2. 財務実績

9.3.14.3. 製品ベンチマーク

9.3.14.4. 戦略的イニシアチブ

9.3.15. マイラン・エヌ・ブイ

9.3.15.1. 会社概要

9.3.15.2. 財務実績

9.3.15.3. 製品ベンチマーク

9.3.15.4. 戦略的イニシアチブ

9.3.16. F. ホフマン・ラ・ロシュ株式会社

9.3.16.1. 会社概要

9.3.16.2. 財務実績

9.3.16.3. 製品ベンチマーク

9.3.16.4. 戦略的イニシアチブ

9.3.17. シーメンス・ヘルスケア・GmbH

9.3.17.1. 会社概要

9.3.17.2. 財務実績

9.3.17.3. 製品ベンチマーク

9.3.17.4. 戦略的イニシアチブ

9.3.18. QIAGEN

9.3.18.1. 会社概要

9.3.18.2. 財務実績

9.3.18.3. 製品ベンチマーク

9.3.18.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米HIV診断市場(製品別)、2018年~2030年(百万ドル)

表3 北米HIV診断市場、方式別、2018年~2030年(百万ドル)

表4 北米HIV診断市場、検査種類別、2018年~2030年(百万ドル)

表5 北米HIV診断市場、最終用途別、2018年~2030年(百万ドル)

表6 米国HIV診断市場、製品別、2018年~2030年(百万ドル)

表7 米国HIV診断市場、方式別、2018年~2030年(百万ドル)

表8 米国HIV診断市場、検査種類別、2018年~2030年(百万ドル)

表9 米国HIV診断市場、用途別、2018年~2030年(百万ドル)

表10 カナダHIV診断市場、製品別、2018年~2030年(百万ドル)

表11 カナダHIV診断市場、方式別、2018年~2030年(百万ドル)

表12 カナダHIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表13 カナダHIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表14 メキシコHIV診断市場、製品別、2018年~2030年(百万米ドル)

表15 メキシコ HIV診断市場、方式別、2018年~2030年(百万米ドル)

表16 メキシコ HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表17 メキシコ HIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表18 ヨーロッパHIV診断市場、製品別、2018年~2030年(百万米ドル)

表19 ヨーロッパHIV診断市場、方式別、2018年~2030年(百万米ドル)

表20 ヨーロッパHIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表21 欧州HIV診断市場、用途別、2018年~2030年(百万米ドル)

表22 イギリスHIV診断市場、製品別、2018年~2030年(百万米ドル)

表23 イギリスHIV診断市場、方式別、2018年~2030年(百万米ドル)

表24 イギリスHIV診断市場、検査種類別、2018年~2030年(百万ドル)

表25 イギリスHIV診断市場、最終用途別、2018年~2030年(百万ドル)

表26 ドイツHIV診断市場、製品別、2018年~2030年(百万ドル)

表27 ドイツのHIV診断市場、方式別、2018年~2030年(百万米ドル)

表28 ドイツのHIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表29 ドイツのHIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表30 フランス HIV診断市場、製品別、2018年~2030年(百万米ドル)

表31 フランス HIV診断市場、方式別、2018年~2030年(百万米ドル)

表32 フランス HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表33 フランス HIV診断市場、用途別、2018年~2030年(百万ドル)

表34 イタリア HIV診断市場、製品別、2018年~2030年(百万ドル)

表35 イタリア HIV診断市場、方式別、2018年~2030年(百万ドル)

表36 イタリア HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表37 イタリア HIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表38 スペイン HIV診断市場、製品別、2018年~2030年(百万米ドル)

表39 スペインのHIV診断市場、方式別、2018年~2030年(百万米ドル)

表40 スペインのHIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表41 スペインのHIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表42 デンマークのHIV診断市場、製品別、2018年~2030年(百万米ドル)

表43 デンマークのHIV診断市場、方式別、2018年~2030年(百万米ドル)

表44 デンマークのHIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表45 デンマークのHIV診断市場、用途別、2018年~2030年(百万米ドル)

表46 スウェーデンのHIV診断市場、製品別、2018年~2030年(百万米ドル)

表47 スウェーデンのHIV診断市場、方式別、2018年~2030年(百万米ドル)

表48 スウェーデン HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表49 スウェーデン HIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表50 ノルウェー HIV診断市場、製品別、2018年~2030年(百万米ドル)

表51 ノルウェーのHIV診断市場、方式別、2018年~2030年(百万米ドル)

表52 ノルウェーのHIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表53 ノルウェーのHIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表54 アジア太平洋地域 HIV診断市場、製品別、2018年~2030年(百万米ドル)

表55 アジア太平洋地域 HIV診断市場、方式別、2018年~2030年(百万米ドル)

表56 アジア太平洋地域 HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表57 アジア太平洋地域 HIV診断市場、用途別、2018年~2030年(百万米ドル)

表58 日本 HIV診断市場、製品別、2018年~2030年(百万米ドル)

表59 日本 HIV診断市場、方式別、2018年~2030年(百万米ドル)

表60 日本HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表61 日本HIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表62 中国HIV診断市場、製品別、2018年~2030年(百万米ドル)

表63 中国HIV診断市場、方式別、2018年~2030年(百万米ドル)

表64 中国HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表65 中国HIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表66 インドのHIV診断市場、製品別、2018年~2030年(百万米ドル)

表67 インドのHIV診断市場、方式別、2018年~2030年(百万米ドル)

表68 インドのHIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表69 インドのHIV診断市場、用途別、2018年~2030年(百万米ドル)

表70 オーストラリアのHIV診断市場、製品別、2018年~2030年(百万米ドル)

表71 オーストラリアのHIV診断市場、方式別、2018年~2030年(百万米ドル)

表72 オーストラリアのHIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表73 オーストラリアのHIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表74 タイのHIV診断市場、製品別、2018年~2030年(百万米ドル)

表75 タイ HIV診断市場、方式別、2018年~2030年(百万米ドル)

表76 タイ HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表77 タイ HIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表78 韓国HIV診断市場、製品別、2018年~2030年(百万米ドル)

表79 韓国HIV診断市場、方式別、2018年~2030年(百万米ドル)

表80 韓国HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表81 韓国のHIV診断市場、用途別、2018年~2030年(百万米ドル)

表82 ラテンアメリカのHIV診断市場、製品別、2018年~2030年(百万米ドル)

表83 ラテンアメリカのHIV診断市場、方式別、2018年~2030年(百万米ドル)

表84 ラテンアメリカ HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表85 ラテンアメリカ HIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表86 ブラジル HIV診断市場、製品別、2018年~2030年(百万米ドル)

表87 ブラジルHIV診断市場、方式別、2018年~2030年(百万ドル)

表88 ブラジルHIV診断市場、検査種類別、2018年~2030年(百万ドル)

表89 ブラジルHIV診断市場、最終用途別、2018年~2030年(百万ドル)

表90 アルゼンチンHIV診断市場、製品別、2018年~2030年(百万米ドル)

表91 アルゼンチンHIV診断市場、方式別、2018年~2030年(百万米ドル)

表92 アルゼンチンHIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表93 アルゼンチンHIV診断市場、用途別、2018年~2030年(百万米ドル)

表94 中東・アフリカHIV診断市場、製品別、2018年~2030年(百万米ドル)

表95 中東・アフリカHIV診断市場、方式別、2018年~2030年(百万米ドル)

表96 中東・アフリカ HIV診断市場(検査タイプ別)、2018年~2030年(百万米ドル)

表97 中東・アフリカ HIV診断市場(最終用途別)、2018年~2030年(百万米ドル)

表98 南アフリカ HIV診断市場(製品別)、2018年~2030年(百万米ドル)

表99 南アフリカ HIV診断市場、方式別、2018年~2030年(百万米ドル)

表100 南アフリカ HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表101 南アフリカ HIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表102 サウジアラビア HIV診断市場、製品別、2018年~2030年(百万米ドル)

表103 サウジアラビア HIV診断市場、方式別、2018年~2030年(百万米ドル)

表104 サウジアラビア HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表105 サウジアラビア HIV診断市場、用途別、2018年~2030年(百万米ドル)

表106 アラブ首長国連邦(UAE) HIV診断市場、製品別、2018年~2030年(百万米ドル)

表107 アラブ首長国連邦(UAE) HIV診断市場、方式別、2018年~2030年(百万米ドル)

表108 アラブ首長国連邦(UAE)HIV診断市場、検査種類別、2018年~2030年(百万米ドル)

表109 アラブ首長国連邦(UAE)HIV診断市場、最終用途別、2018年~2030年(百万米ドル)

表110 クウェートHIV診断市場、製品別、2018年~2030年(百万米ドル)

表111 クウェートHIV診断市場、方式別、2018年~2030年(百万ドル)

表112 クウェートHIV診断市場、検査種類別、2018年~2030年(百万ドル)

表113 クウェートHIV診断市場、最終用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 HIV診断市場の見通し

図9 HIV診断市場の競合分析

図10 親市場の見通し

図11 関連/付帯市場の見通し

図12 浸透率と成長見込みのマッピング

図13 業界バリューチェーン分析

図14 HIV診断市場ドライバーの影響

図15 HIV診断市場制約要因の影響

図16 HIV診断市場戦略的イニシアチブ分析

図17 HIV診断市場:製品動向分析

図18 HIV診断市場:製品見通しと主要なポイント

図19 消耗品市場の見積もりおよび予測、2018年~2030年(百万ドル)

図20 機器市場の見積もりおよび予測、2018年~2030年(百万ドル)

図21 ソフトウェアおよびサービス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図22 HIV診断市場:モード動向分析

図23 HIV診断市場:モード見通しと主要なポイント

図24 セルフテスト市場の見積もりおよび予測(2018年~2030年、百万ドル)

図25 ラボベース市場の見積もりおよび予測(2018年~2030年、百万ドル)

図26 HIV診断市場:検査タイプ別動向分析

図27 HIV診断市場:検査タイプ別見通しと主要なポイント

図28 抗体検査市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図29 HIV-1スクリーニング検査市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図30 ELISA/EIA市場推定値と予測、2018年~2030年(百万米ドル)

図31 家庭用アクセス乾燥血液スポット市場推定値と予測、2018年~2030年(百万米ドル)

図32 迅速検査(ドットプロット、凝集検査)市場推定値と予測、2018年~2030年(百万米ドル)

図33 HIV-1抗体確認検査市場規模と予測(2018年~2030年)(百万ドル)

図34 ウェスタンブロット検査市場規模と予測(2018年~2030年)(百万ドル)

図35 間接免疫蛍光抗体検査(IFA)市場規模と予測(2018年~2030年、百万米ドル)

図36 ライン免疫測定法市場規模と予測(2018年~2030年、百万米ドル)

図37 ラジオイムノプレシピテーションアッセイ(RIPA)市場規模と予測(2018年~2030年)(百万ドル)

図38 HIV-2およびグループO診断検査市場規模と予測(2018年~2030年)(百万ドル)

図39 血液抗体検査市場規模と予測(2018年~2030年、百万ドル)

図40 乾燥血液スポット(DBS)検査市場規模と予測(2018年~2030年、百万ドル)

図41 その他(経口、尿)市場規模と予測(2018年~2030年、百万ドル)

図42 ウイルス量検査市場規模推計と予測(2018年~2030年)(百万ドル)

図43 CD4検査市場規模推計と予測(2018年~2030年)(百万ドル)

図44 その他市場規模推計と予測(2018年~2030年)(百万ドル)

図45 HIV診断市場:最終用途別動向分析

図46 HIV診断市場:最終用途別見通しと主要なポイント

図47 診断ラボラトリー市場規模推計と予測(2018年~2030年)(百万米ドル)

図48 病院・クリニック市場規模推計と予測(2018年~2030年)(百万米ドル)

図49 家庭用市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図50 北米HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図51 米国HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図52 カナダ HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図53 メキシコ HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図54 ヨーロッパ HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図55 イギリス HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図56 ドイツ HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 フランス HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 イタリアのHIV診断市場推定値と予測、2018年~2030年(百万米ドル)

図59 スペインのHIV診断市場推定値と予測、2018年~2030年(百万米ドル)

図60 スウェーデンのHIV診断市場推定値と予測、2018年~2030年(百万米ドル)

図61 ノルウェーのHIV診断市場推定値と予測、2018年~2030年(百万米ドル)

図62 デンマークのHIV診断市場推定値と予測、2018年~2030年(百万米ドル)

図63 アジア太平洋地域のHIV診断市場推定値と予測、2018年~2030年(百万米ドル)

図64 日本のHIV診断市場推定値と予測、2018年~2030年(百万米ドル)

図65 中国のHIV診断市場推定値と予測、2018年~2030年(百万米ドル)

図66 インドのHIV診断市場推定値と予測、2018年~2030年(百万米ドル)

図67 オーストラリアのHIV診断市場規模推計と予測(2018年~2030年、百万米ドル)

図68 タイのHIV診断市場規模推計と予測(2018年~2030年、百万米ドル)

図69 韓国のHIV診断市場規模推計と予測(2018年~2030年、百万米ドル)

図70 ラテンアメリカ HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図71 ブラジル HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図72 アルゼンチン HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図73 中東・アフリカ HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図74 サウジアラビア HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図75 南アフリカ HIV診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図76 アラブ首長国連邦(UAE)のHIV診断市場規模推計と予測(2018年~2030年、百万米ドル)

図77 クウェートのHIV診断市場規模推計と予測(2018年~2030年、百万米ドル)

| ※参考情報 HIV診断は、ヒト免疫不全ウイルス(HIV)の感染を確認するための一連のテストを指します。HIVは、免疫システムを攻撃し、放置すると後天性免疫不全症候群(AIDS)に進行する可能性があります。そのため、早期の診断と適切な治療が非常に重要です。 HIV診断には主に三つの種類があります。最初のタイプは、ウイルス抗体検査です。この検査は、HIVに感染した場合、体が生成する抗体を検出します。通常、感染から数週間から数ヶ月後に抗体が産生されるため、感染初期においては検出が難しいことがあります。 二つ目は、抗原検査です。この検査は、ウイルス自体の一部である抗原を検出します。特にp24抗原が対象となり、感染後早期に検出できるため、抗体検査よりも早期の診断が可能です。 三つ目は、HIV RNA検査です。この検査は、血液中に存在するウイルスの遺伝物質を直接検出するもので、感染の早期段階でウイルスを特定することができます。この検査は通常、抗体検査や抗原検査と組み合わせて使用されることが多いです。 診断の用途は、感染の有無を確認することに加え、治療方針の決定にも利用されます。HIV陽性と診断された患者には、抗レトロウイルス療法(ART)が推奨されることが多く、これによりウイルス量を抑制し、免疫機能を回復させることができます。 HIV診断には、個別の医療機関や保健所での検査のほかに、家庭で行うことができる自己検査キットも存在します。自己検査キットは、簡単に使用できるため、プライバシーを重視する人々にとって有用です。ただし、自己検査で陽性と出た場合には、医療機関での確認検査が必要となります。 関連技術としては、PCR(ポリメラーゼ連鎖反応)法が挙げられます。この技術は、微量のDNAやRNAを増幅することができ、HIV RNA検査にも用いられています。また、ELISA(酵素免疫測定法)やWestern blot法も、抗体検査の主な手法として広く利用されています。 さらに、新技術としては、次世代シーケンシング(NGS)も注目されています。これにより、HIVの亜種や変異株の特定、感染経路の調査などが進められており、疫学研究の面でも期待されています。 HIV診断の実施にあたっては、的確な情報提供とコンサルティングが求められます。患者に対しては、検査結果に基づき心理的なサポートが重要な役割を果たします。また、検査を受けることへの社会的な偏見や恐れを取り除くための啓発活動も必要です。 HIV診断は、単なる感染の有無を確認する以上の意味を持ちます。それは、患者の生活の質を向上させ、感染の広がりを抑えるための重要な手段です。安全で効果的な診断方法の普及が、HIV感染の管理と予防に寄与することが期待されています。これからも技術の進歩により、より早期に、より正確な診断が可能になることが見込まれています。これにより、HIV感染の早期発見と適切な治療が促進され、最終的には感染者やその周囲の人々にとってより良い未来が築かれるでしょう。 |