慢性疾患の増加に伴い、主要な企業は製品開発に注力しています。例えば、2024年4月、Virax Biolabsは、同社のViraxImmune T-Cell診断プラットフォーム内に免疫プロファイリングソリューションのセットであるImmuneSelectを導入しました。研究目的向けに設計されたImmuneSelectは、T細胞駆動型免疫を評価し、Long COVIDを含むウイルス後症候群に関連する症状の理解と早期特徴付けを支援します。

糖尿病、関節リウマチ、心血管疾患などの慢性疾患のグローバルな負担の増加は、業界成長の主要な要因の一つです。同様に、新興病原体を含む感染症の発生率上昇は、正確で迅速な診断ソリューションの需要を後押ししています。免疫タンパク質検査は、高い感度と特異性で信頼性の高い結果を提供できるため、好まれています。

アッセイプラットフォームの技術革新、例えば自動化、マルチプレックス、ポイントオブケア(POC)診断システムの開発は、市場拡大をさらに促進しています。これらの革新は、検査効率の向上、ターンアラウンド時間の短縮、特に遠隔地や資源不足の地域でのアクセス性の向上を実現しています。免疫タンパク質診断への人工知能(AI)と機械学習の統合は、精密医療と個人に合わせた医療の推進に貢献し、市場の成長を後押ししています。

市場集中度と特徴

技術、臨床応用、患者ニーズの進展により、イノベーションの度合いは著しいものとなっています。携帯型で使いやすい免疫タンパク質検査装置の開発により、現場での診断が可能となり、特に遠隔地や医療サービスが不足する地域において、より迅速な結果提供により患者アウトカムの向上を実現しています。POCT装置は感度と特異性が向上し、応用範囲を拡大しています

免疫タンパク質診断検査市場における多くの企業は、研究、技術、商業化における専門知識を組み合わせるため、戦略的提携を結んでいます。例えば、診断企業はバイオテクノロジー企業と提携し、新規バイオマーカーの発見を活用したり、テクノロジー企業と提携し、プラットフォームに高度なデータ分析や人工知能を統合したりしています。

規制当局は、免疫タンパク質診断に用いられる新規バイオマーカーに対し、堅固な臨床検証を義務付けています。これは信頼性を確保する一方で、革新的な製品を市場に投入するまでの時間とコストを延長する可能性があります。

がん、自己免疫疾患、感染症など、新たなバイオマーカーの特定に向けた継続的な研究活動が行われています。企業は、これらのバイオマーカーを検出するための新しい免疫タンパク質検査を開発し、未充足な臨床ニーズに対応しています。マルチプレックス検査プラットフォームへの展開により、複数の免疫タンパク質を同時に検出することが可能となり、診断効率の向上と包括的な疾患プロファイリングを実現しています。

市場における地域展開は、企業にとって市場シェアの拡大、新興市場の開拓、グローバルな多様な医療ニーズに対応するための重要な戦略です。地域展開の焦点は、疾患の有病率の差異、経済発展、医療インフラ、規制環境などの要因によって駆動されています。

検査の洞察

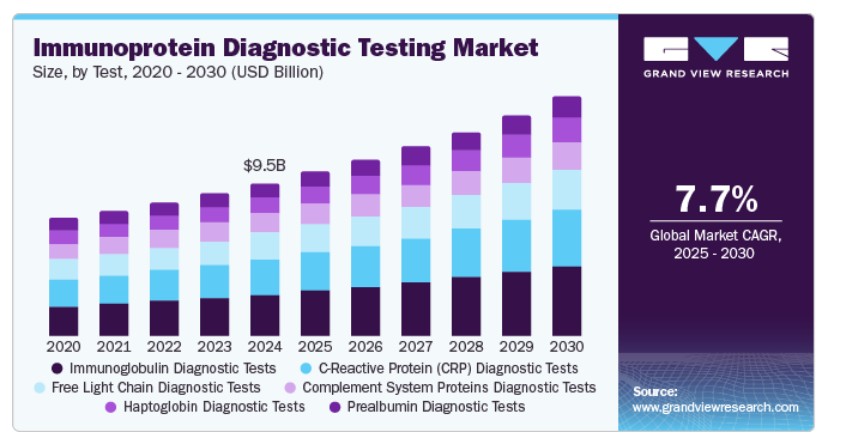

2024年時点で、免疫グロブリン診断検査セグメントは市場全体の27.1%の売上高シェアを占めました。これらの検査は、免疫不全、自己免疫疾患、感染症など幅広い疾患の診断における重要な役割から、免疫タンパク質診断検査市場を支配しています。これらの検査は、IgG、IgA、IgM、IgEなどの免疫グロブリンの濃度を測定し、免疫系機能に関する貴重な洞察を提供します。慢性疾患のモニタリング、アレルギーの特定、ワクチン有効性研究の支援など、幅広い応用分野での利用が需要をさらに後押ししています。さらに、自動化やマルチプレックスプラットフォームなどのアッセイ技術の発展は、検査の精度と効率を向上させています。免疫関連疾患の増加とパーソナライズド医療への注目が高まる中、これらの検査の市場での優位性はさらに強化される見込みです。

C反応性タンパク質(CRP)診断検査セグメントは、予測期間中に年平均成長率(CAGR)8.3%で成長すると見込まれています。CRP検査は、感染症、関節リウマチやループスなどの自己免疫疾患、心血管疾患における炎症の評価に用いられます。上記疾患の有病率増加に伴い、CRP検査の需要は予測期間中に拡大すると予想されます。

応用分野

感染症検査セグメントは、2024年に市場全体の24.2%の売上高シェアを占めました。感染症検査は、感染症の増加、早期かつ正確な診断の必要性、およびこれらの検査が公衆衛生管理において果たす重要な役割により、高い需要があります。HIV、結核、肝炎などの慢性感染症の増加に加え、COVID-19パンデミックは信頼性の高い診断ツールの必要性を高めています。早期発見は、これらの疾患の有効な治療と拡散防止に不可欠です。COVID-19パンデミックは、迅速かつ広範な検査の重要性をさらに浮き彫りにし、診断技術への投資拡大を促しました。

腫瘍学検査セグメントは、予測期間中に年平均成長率(CAGR)8.1%で成長すると見込まれています。腫瘍学検査は、世界的ながん発症率の増加と、早期発見、個人に合わせた治療、治療効果のモニタリングへの重点強化により、免疫タンパク質診断検査業界で高い需要があります。世界保健機関(WHO)によると、2022年には2,000万件を超える新規がん症例が報告され、2050年までに2022年比77%増の3,500万件を超えると予測されています。腫瘍マーカーなどの免疫タンパク質は、異なるがんタイプと関連する特定のタンパク質を特定し、早期診断を可能にし、患者の予後を改善する上で重要な役割を果たしています。

がんが世界的な主要な死亡原因の一つであるため、正確で信頼性が高く、侵襲性の低い診断ツールの需要が高まっています。前立腺がんにおける前立腺特異抗原(PSA)や卵巣がんにおけるCA 125などのバイオマーカーを検出する免疫タンパク質検査は、治療効果が最も高い早期段階でのがんの発見に不可欠です。さらに、がん治療におけるパーソナライズド・メディシンへの移行により、個々のバイオマーカープロファイルに基づいて治療を最適化するニーズが高まっています。これらの検査は、病気の進行監視、治療効果の評価、再発の早期検出にも役立ちます。

技術動向

2024年時点で、酵素ベースの免疫測定法セグメントが市場全体の25.0%の売上高シェアを占めました。これらの検査法(例:ELISA(酵素免疫測定法))は、タンパク質、抗体、その他のバイオマーカーの検出と定量化に広く使用されており、自己免疫疾患、感染症、がんなど、多様な疾患の診断に不可欠です。これらの疾患の有病率の増加と、早期かつ非侵襲的な診断方法の必要性が、酵素ベースの免疫測定法の需要を後押ししています。

さらに、酵素ベースの免疫測定法は、高スループット、自動化への適応性、血液、血清、尿など多様な検体との相性といった利点を有しています。低濃度のバイオマーカーを高い特異性で検出できる点は、がんや自己免疫疾患などの慢性疾患における疾患の進行監視、治療効果の評価、再発の検出に最適です。

化学発光アッセイセグメントは、予測期間中に年平均成長率(CAGR)9.3%で成長すると見込まれています。これらのアッセイは化学反応による光発光を利用し、伝統的な色素法アッセイに比べてはるかに強く検出可能な信号を提供します。これにより、がん、自己免疫疾患、感染症など、低濃度のバイオマーカーを早期に検出する必要がある疾患の診断において、小さなサンプル量でも精密な測定が可能です。さらに、化学発光アッセイ(CLA)の非放射性特性は、放射性物質に依存する従来の方法に比べて安全で、日常的な臨床使用に適しています。化学発光アッセイの自動化は、高スループット検査の実現、人的ミス削減、臨床検査室の全体的な効率向上により、需要をさらに後押ししています。

販売チャネルの洞察

2024年時点で、小売販売セグメントが市場全体の54.1%を占める最大のシェアを占めました。この成長は、患者へのアクセス性と利便性の向上に起因します。小売販売は、免疫タンパク質診断検査を個人に容易に提供し、検査へのアクセスを簡素化します。さらに、小売店舗は患者が健康管理を自主的に行うための便利な検査オプションを提供します。これらの販売チャネルは、診断検査の重要性に関する一般市民の啓発にも重要な役割を果たしており、市場の拡大にさらに貢献しています。

直接入札セグメントは、予測期間中に年平均成長率(CAGR)8.1%で成長すると予想されています。直接入札は、大量の診断検査を必要とする医療施設や機関向けに簡素化された調達プロセスを提供します。この仕組みは、大量購入や交渉による価格設定を通じて購入者のコスト削減を実現するため、医療提供者にとって非常に魅力的なオプションとなっています。さらに、直接入札契約は、医療提供者の特定のニーズに合わせて製品やサービスをカスタマイズする柔軟性を提供し、彼らが業務に最適なソリューションを受けられるようにします。

エンドユーザー動向

2024年時点で、病院とクリニックセグメントが市場全体の44.7%の売上高シェアを占めました。病院とクリニックは毎日多くの患者を診療するため、診断検査サービスへの高い需要を牽引しています。専門部門と高度な医療機器を保有する病院は、正確かつ迅速な免疫タンパク質診断検査を提供するための体制が整っています。中央集約型から分散型検査への移行は、より迅速な現場での結果提供と患者ケアの向上を可能にし、市場成長をさらに後押ししています。さらに、医療技術の進歩は市場拡大に重要な役割を果たしており、より効率的、正確、かつアクセスしやすい診断ソリューションを実現しています。これらの要因が相まって、免疫タンパク質診断検査サービスの需要拡大に寄与しています。

診断検査室セグメントは、予測期間中に年平均成長率(CAGR)8.5%で成長すると見込まれています。これらの検査室は最先端の技術を装備し、高度な専門知識を持つスタッフが在籍しており、検査結果の正確性と信頼性を確保しています。診断検査室は、自己免疫疾患、感染症、がんなどの多様な疾患の診断に不可欠な免疫タンパク質診断を含む、幅広い検査を提供しています。さらに、診断検査室は中央集約型の検査を提供し、標準化された手順と品質管理を実現することで、結果の一貫性と信頼性を向上させます。また、小規模な医療施設では実施が困難な複雑で専門的な検査にも対応可能です。正確で迅速な診断への需要の高まりと、パーソナライズド医療への注目が、このセグメントの市場での優位性をさらに後押ししています。

地域別動向

北米の免疫タンパク質診断検査市場は2024年に45.32%のシェアを占め、市場を支配しています。市場優位性は、技術革新、慢性疾患の高発症率、研究開発への投資拡大に起因しています。この地域は、高度な医療施設、高度な医療従事者、強力な規制枠組みを含む、確立された医療インフラを享受しています。これらの要因は、患者が免疫タンパク質診断検査サービスに容易にアクセスできることを保証し、市場の成長と優位性をさらに後押ししています。

米国免疫タンパク質診断検査市場動向

米国免疫タンパク質診断検査業界は、予測期間中に大幅に成長すると予測されています。米国におけるがん、心血管疾患、自己免疫疾患などの慢性疾患の有病率の増加が、これらの疾患の早期発見と継続的なモニタリングを支援するための免疫タンパク質診断検査の需要を後押ししています。さらに、米国は米国食品医薬品局(FDA)などの規制機関が厳格な規制基準を施行していることから、診断検査の品質、安全性、信頼性が確保されています。これらの規制は消費者の信頼と市場への自信を強化し、米国における免疫タンパク質診断検査サービスの成長をさらに促進しています。

欧州の免疫タンパク質診断検査市場動向

欧州の免疫タンパク質診断検査業界は、有望な地域として浮上する見込みです。地域市場の成長は、慢性疾患の増加に牽引されています。酵素ベースの免疫測定法や化学発光測定法などの診断技術の発展は、検査結果の精度と速度を向上させ、臨床現場での採用拡大に貢献しています。さらに、個人別のバイオマーカープロファイルに基づいて治療を最適化する「パーソナライズド医療」への注目が高まっていることも、免疫タンパク質検査の需要を後押ししています。

イギリス免疫タンパク質診断検査市場は、予測期間中に成長が見込まれています。イギリスの強力な医療インフラ、特に国民保健サービス(NHS)は、これらの診断サービスへの広範なアクセスを提供し、需要をさらに後押ししています。さらに、特定のバイオマーカーに基づいて治療をカスタマイズするパーソナライズド医療への注目が高まっていることが、より高度な診断検査の必要性を高めています。イギリスの厳格な規制基準は、これらの検査の品質と安全性を確保し、消費者の信頼を強化し、市場の拡大に貢献しています。

フランスの免疫タンパク質診断検査市場は、予測期間中に安定した成長を示すと予想されています。フランスの市場は、乳がん、前立腺がん、大腸がん、関節リウマチ、ループスなどの慢性疾患の有病率の増加を背景に成長しています。

ドイツの免疫タンパク質診断検査市場は、予測期間中に拡大すると見込まれています。酵素免疫測定法(ELISA)や化学発光測定法などの診断技術の発展により、検査の精度、速度、感度が向上し、これらの疾患の早期発見とモニタリングが改善されています。ドイツの先進的な医療インフラは、公的・民間医療システムの両方によって支えられており、これらの診断サービスへの広範なアクセスを確保し、市場拡大に寄与しています。

アジア太平洋地域免疫タンパク質診断検査市場動向

アジア太平洋地域の免疫タンパク質診断検査市場は、予測期間中に8.7%の年平均成長率(CAGR)で最も高い成長率を記録すると予想されています。個人別のバイオマーカープロファイルに基づいて治療を最適化するパーソナライズド医療の需要拡大が、これらの診断検査の必要性をさらに後押ししています。アジア太平洋地域の多様な医療環境は、国によって医療インフラの整備状況が異なるため、市場成長の要因となっています。日本、韓国、オーストラリアなどの先進国は高度な医療システムを保有していますが、中国やインドなどの新興市場では、医療インフラの改善と健康意識の高まりにより、診断サービスへのアクセスが拡大しています。

中国免疫タンパク質診断検査市場は、予測期間中に拡大すると見込まれています。中国の医療インフラの拡大に加え、政府の医療アクセス改善と早期疾患検出促進に向けた取り組みが、市場をさらに後押ししています。

日本の免疫タンパク質診断検査市場は、予測期間中に成長すると予想されています。日本の研究開発への投資、特にバイオテクノロジーと診断分野への投資は、免疫タンパク質診断検査市場の継続的なイノベーションと成長を支えています。

ラテンアメリカ免疫タンパク質診断検査市場動向

ラテンアメリカにおける免疫タンパク質診断検査産業は、予測期間中に著しい成長を遂げると予想されています。同地域の医療インフラの拡大に加え、医療サービスへのアクセス改善を目的とした政府の取り組みが市場成長に寄与しています。ただし、経済格差や国ごとの医療水準の差異といった課題が、一部の地域における高度な診断検査のアクセス性と供給に影響を与える可能性があります。

ブラジルにおける免疫タンパク質診断検査市場は、予測期間中に成長すると見込まれています。ブラジルでは、公的部門と民間部門の両方によって支えられた医療インフラの拡大により、特に都市部での診断サービスへのアクセスが改善されています。酵素免疫測定法(ELISA)や化学発光測定法などの診断ツールの技術革新は、免疫タンパク質検査の精度、速度、効率を向上させ、患者へのアクセスを容易にしています。

中東・アフリカ 免疫タンパク質診断検査市場動向

中東・アフリカ免疫タンパク質診断検査市場は、複数の要因により成長が見込まれています。がん、心血管疾患、自己免疫疾患などの慢性疾患の有病率の増加は、これらの疾患の早期発見とモニタリングを支援する診断検査の需要を大幅に増加させています。免疫タンパク質診断ツールの技術革新、例えば酵素結合免疫測定法(ELISA)や化学発光測定法は、検査の精度と効率を向上させ、地域でのアクセス性を高めています。

サウジアラビアの免疫タンパク質診断検査業界は、予測期間中に魅力的な成長を遂げると予想されています。サウジアラビア政府の「ビジョン2030」イニシアチブは、経済の多様化と医療サービスの向上を目的としており、医療セクターの拡大、特に診断検査サービスにも寄与しています。健康意識の高まり、特に拡大する中間層人口における意識の向上は、早期発見と予防医療サービスを求める個人を増やしています。さらに、サウジアラビアの規制当局であるサウジアラビア食品医薬品局(SFDA)は、診断検査が安全性と品質の基準を満たすよう監視し、市場における消費者信頼と安心感を高めています。

主要な免疫タンパク質診断検査企業動向

主要な企業は、診断検査の精度、速度、効率を向上させるための技術革新に注力しています。これには、酵素ベースの免疫測定法、化学発光測定法、マルチプレックス免疫測定法の開発などが含まれます。独立した研究者や学術研究機関も製品開発に積極的に参画しています。例えば、2024年2月、研究者グループはCOVID-19の検出を目的とした紙ベースのマルチプレックス垂直フローアッセイを設計しました。この検査は20分以内に結果を提供し、データ分析に機械学習アルゴリズムを採用することで診断精度を向上させています。このような開発は、市場に新たな革新的な製品をもたらす可能性があります。

主要な免疫タンパク質診断検査企業:

以下の企業は、免疫タンパク質診断検査市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Agilent Technologies, Inc.

- Danaher Corporation

- Thermo Fisher Scientific Inc.

- PerkinElmer Inc.

- Bio-Rad Laboratories, Inc.

- Aurora Biomed Inc.

- Tecan Trading AG

- Promega Corporation

- Charles River Laboratories

- Creative Biolabs.

最近の動向

- 2024年4月、Virax Biolabsは、ViraxImmune T-Cell診断プラットフォーム内に免疫プロファイリングソリューションのスイートであるImmuneSelectを導入しました。研究目的向けに設計されたImmuneSelectは、T細胞駆動型免疫を評価し、Long COVIDを含む後ウイルス症候群に関連する症状の理解と早期特徴付けを支援します。

- 2023年7月、診断検査市場の大手企業であるQuest Diagnosticsは、アルツハイマー病に関連する初の診断検査を一般市場に発売しました。オンラインプラットフォームを通じて提供される「AD-Detect Test for Alzheimer’s Disease」は、脳タンパク質の検査を実施し、疾患に関連する潜在的なリスクを評価する結果を提供します。

- 2023年7月、医療技術と自動化業界で活動するドイツの企業、Siemens Healthineersは、最新のイノベーションの一つであるAtellica CI Analyzerを発売しました。Siemensの多様な製品ポートフォリオに追加されたこの新製品は、免疫測定と臨床化学検査に対応し、米国FDAの承認を取得し、現在複数の地域市場で流通しています。

グローバル免疫タンパク質診断検査市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新のトレンド分析と共に、グローバル、地域、国別の売上高成長を予測しています。このレポートでは、グランドビューリサーチがグローバル免疫タンパク質診断検査市場を、検査種類、応用分野、技術、最終用途、販売チャネル、地域に基づいてセグメント化しています。

- 検査別見通し(売上高、米ドル百万、2018年~2030年)

- 補体システムタンパク質診断検査

- フリーライトチェーン診断検査

- ハプトグロビン診断検査

- 免疫グロブリン診断検査

- プレアルブミン診断検査

- C反応性タンパク質(CRP)診断検査

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 感染症検査

- 腫瘍学検査

- 内分泌検査

- 毒物学検査

- アレルギー検査

- 自己免疫疾患検査

- 技術動向(売上高、米ドル百万、2018年~2030年)

- ラジオイムノアッセイ

- 酵素ベースのイムノアッセイ

- ケミルミネッセンスアッセイ

- 免疫蛍光アッセイ

- 免疫濁度アッセイ

- 免疫タンパク質電気泳動

- 販売チャネル別市場動向(売上高、百万ドル、2018年~2030年)

- 直接入札

- 小売販売

- 最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 病院およびクリニック

- 診断検査施設

- その他

- 地域別市場動向(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- シンガポール

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. テスト

1.2.2. アプリケーション

1.2.3. 技術

1.2.4. 最終用途

1.2.5. 流通チャネル

1.2.6. 地域範囲

1.2.7. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカ地域における一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. テスト見通し

2.2.2. アプリケーション見通し

2.2.3. 技術見通し

2.2.4. 最終用途見通し

2.2.5. 流通チャネル見通し

2.2.6. 地域見通し

2.3. 競合分析

第3章. 免疫タンパク質診断検査市場の変化要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患の増加

3.2.1.2. 技術革新

3.2.1.3. パーソナライズド医療への注目高まり

3.2.2. 市場制約要因分析

3.2.2.1. 診断検査の高コスト

3.2.2.2. 規制上の課題

3.3. 免疫タンパク質診断検査市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者パワー

3.3.1.2. 購入者パワー

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 免疫タンパク質診断検査市場:検査推定値とトレンド分析

4.1. 検査市場シェア(2024年と2030年)

4.2. セグメントダッシュボード

4.3. グローバル免疫タンパク質診断検査市場:検査別見通し

4.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

4.4.1. 補体システムタンパク質診断検査

4.4.1.1. 市場推定値と予測(2018年から2030年、USD百万)

4.4.2. フリーライトチェーン診断検査

4.4.2.1. 市場推定値と予測(2018年から2030年、USD百万)

4.4.3. ハプトグロビン診断検査

4.4.3.1. 市場規模と予測(2018年から2030年、百万米ドル)

4.4.4. 免疫グロブリン診断検査

4.4.4.1. 市場規模と予測(2018年から2030年、百万米ドル)

4.4.5. プレアルブミン診断検査

4.4.5.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

4.4.6. C反応性タンパク質(CRP)診断検査

4.4.6.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

第5章 免疫タンパク質診断検査市場:アプリケーション別市場規模推計とトレンド分析

5.1. アプリケーション別市場シェア(2024年と2030年)

5.2. セグメントダッシュボード

5.3. グローバル免疫タンパク質診断検査市場:アプリケーション別見通し

5.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

5.4.1. 感染症検査

5.4.1.1. 市場規模推計と予測(2018年から2030年、USD百万ドル)

5.4.2. 腫瘍学検査

5.4.2.1. 市場規模推計と予測(2018年から2030年、USD百万ドル)

5.4.3. 内分泌検査

5.4.3.1. 市場規模推計と予測(2018年から2030年、USD百万ドル)

5.4.4. 毒性検査

5.4.4.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.4.5. アレルギー検査

5.4.5.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.4.6. 自己免疫疾患検査

5.4.6.1. 市場規模と予測 2018年から2030年(百万ドル)

第6章. 免疫タンパク質診断検査市場:技術別市場規模とトレンド分析

6.1. 技術別市場シェア、2024年と2030年

6.2. セグメント別ダッシュボード

6.3. グローバル免疫タンパク質診断検査市場:技術別展望

6.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

6.4.1. ラジオイムノアッセイ

6.4.1.1. 市場規模と予測(2018年から2030年、百万ドル)

6.4.2. 酵素ベースのイムノアッセイ

6.4.2.1. 市場規模と予測(2018年から2030年、百万米ドル)

6.4.3. 化学発光アッセイ

6.4.3.1. 市場規模と予測(2018年から2030年、百万米ドル)

6.4.4. 免疫蛍光アッセイ

6.4.4.1. 市場規模と予測(2018年から2030年)(百万ドル)

6.4.5. 免疫濁度測定法

6.4.5.1. 市場規模と予測(2018年から2030年)(百万ドル)

6.4.6. 免疫タンパク質電気泳動法

6.4.6.1. 市場規模予測(2018年から2030年、百万ドル)

第7章 免疫タンパク質診断検査市場:最終用途別市場規模予測とトレンド分析

7.1. 最終用途別市場シェア(2024年と2030年)

7.2. セグメントダッシュボード

7.3. グローバル免疫タンパク質診断検査市場:最終用途別見通し

7.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下のセグメント別

7.4.1. 病院およびクリニック

7.4.1.1. 市場規模と予測(2018年から2030年、百万ドル)

7.4.2. 診断検査室

7.4.2.1. 市場推定値と予測(2018年から2030年、USD百万)

7.4.3. その他

7.4.3.1. 市場推定値と予測(2018年から2030年、USD百万)

第8章 免疫タンパク質診断検査市場:流通チャネルの推定値とトレンド分析

8.1. 流通チャネル市場シェア(2024年と2030年)

8.2. セグメントダッシュボード

8.3. グローバル免疫タンパク質診断検査市場における流通チャネル別見通し

8.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

8.4.1. 直接入札

8.4.1.1. 市場推定値と予測(2018年から2030年、USD百万)

8.4.2. 小売販売

8.4.2.1. 市場推定値と予測(2018年から2030年、USD百万)

第9章 免疫タンパク質診断検査市場:地域別推定値とトレンド分析

9.1. 地域別市場シェア分析(2024年と2030年)

9.2. 地域別市場ダッシュボード

9.3. グローバル地域別市場概要

9.4. 市場規模と予測トレンド分析(2018年から2030年):

9.5. 北米

9.5.1. アメリカ合衆国

9.5.1.1. 主要国の動向

9.5.1.2. 規制枠組み/償還構造

9.5.1.3. 競争状況

9.5.1.4. 対象疾患の有病率

9.5.1.5. 米国市場推定値と予測(2018年から2030年、USD百万)

9.5.2. カナダ

9.5.2.1. 主要な国別動向

9.5.2.2. 規制枠組み/償還構造

9.5.2.3. 競争状況

9.5.2.4. 対象疾患の有病率

9.5.2.5. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

9.5.3. メキシコ

9.5.3.1. 主要な国別動向

9.5.3.2. 規制枠組み/償還構造

9.5.3.3. 競争状況

9.5.3.4. 対象疾患の有病率

9.5.3.5. メキシコ市場の見積もりおよび予測 2018年から2030年(USD百万)

9.6. ヨーロッパ

9.6.1. イギリス

9.6.1.1. 主要な国別動向

9.6.1.2. 規制枠組み/償還構造

9.6.1.3. 競争状況

9.6.1.4. 対象疾患の有病率

9.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.2. ドイツ

9.6.2.1. 主要な国別動向

9.6.2.2. 規制枠組み/償還構造

9.6.2.3. 競争状況

9.6.2.4. 対象疾患の有病率

9.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.3. フランス

9.6.3.1. 主要な国別動向

9.6.3.2. 規制枠組み/償還構造

9.6.3.3. 競争状況

9.6.3.4. 対象疾患の有病率

9.6.3.5. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.4. イタリア

9.6.4.1. 主要な国別動向

9.6.4.2. 規制枠組み/償還構造

9.6.4.3. 競争状況

9.6.4.4. 対象疾患の有病率

9.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.5. スペイン

9.6.5.1. 主要な国別動向

9.6.5.2. 規制枠組み/償還構造

9.6.5.3. 競争状況

9.6.5.4. 対象疾患の有病率

9.6.5.5. スペイン市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.6. ノルウェー

9.6.6.1. 主要な国別動向

9.6.6.2. 規制枠組み/償還構造

9.6.6.3. 競争状況

9.6.6.4. 対象疾患の有病率

9.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.7. スウェーデン

9.6.7.1. 主要な国別動向

9.6.7.2. 規制枠組み/償還構造

9.6.7.3. 競争状況

9.6.7.4. 対象疾患の有病率

9.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

9.6.8. デンマーク

9.6.8.1. 主要な国別動向

9.6.8.2. 規制枠組み/償還構造

9.6.8.3. 競争状況

9.6.8.4. 対象疾患の有病率

9.6.8.5. デンマーク市場推定値と予測(2018年から2030年、USD百万)

9.7. アジア太平洋

9.7.1. 日本

9.7.1.1. 主要国の動向

9.7.1.2. 規制枠組み/償還構造

9.7.1.3. 競争状況

9.7.1.4. 対象疾患の有病率

9.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

9.7.2. 中国

9.7.2.1. 主要国の動向

9.7.2.2. 規制枠組み/償還構造

9.7.2.3. 競争状況

9.7.2.4. 対象疾患の有病率

9.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

9.7.3. インド

9.7.3.1. 主要な国別動向

9.7.3.2. 規制枠組み/償還構造

9.7.3.3. 競争状況

9.7.3.4. 対象疾患の有病率

9.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

9.7.4. オーストラリア

9.7.4.1. 主要な国別動向

9.7.4.2. 規制枠組み/償還構造

9.7.4.3. 競争状況

9.7.4.4. 対象疾患の有病率

9.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

9.7.5. 韓国

9.7.5.1. 主要な国別動向

9.7.5.2. 規制枠組み/償還構造

9.7.5.3. 競争状況

9.7.5.4. 対象疾患の有病率

9.7.5.5. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

9.7.6. タイ

9.7.6.1. 主要な国別動向

9.7.6.2. 規制枠組み/償還構造

9.7.6.3. 競争状況

9.7.6.4. 対象疾患の有病率

9.7.6.5. タイ市場の見積もりおよび予測(2018年から2030年、USD百万)

9.8. ラテンアメリカ

9.8.1. ブラジル

9.8.1.1. 主要な国別動向

9.8.1.2. 規制枠組み/償還構造

9.8.1.3. 競争状況

9.8.1.4. 対象疾患の有病率

9.8.1.5. ブラジル市場推定値と予測(2018年から2030年、USD百万)

9.8.2. アルゼンチン

9.8.2.1. 主要国の動向

9.8.2.2. 規制枠組み/償還構造

9.8.2.3. 競争状況

9.8.2.4. 対象疾患の有病率

9.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

9.9. MEA

9.9.1. 南アフリカ

9.9.1.1. 主要な国別動向

9.9.1.2. 規制枠組み/償還構造

9.9.1.3. 競争状況

9.9.1.4. 対象疾患の有病率

9.9.1.5. 南アフリカ市場推定値と予測(2018年から2030年、USD百万)

9.9.2. サウジアラビア

9.9.2.1. 主要な国別動向

9.9.2.2. 規制枠組み/償還構造

9.9.2.3. 競争状況

9.9.2.4. 対象疾患の有病率

9.9.2.5. サウジアラビア市場推定値と予測(2018年から2030年、USD百万)

9.9.3. アラブ首長国連邦

9.9.3.1. 主要な国別動向

9.9.3.2. 規制枠組み/償還構造

9.9.3.3. 競争状況

9.9.3.4. 対象疾患の有病率

9.9.3.5. UAE市場推定値と予測(2018年から2030年、USD百万)

9.9.4. クウェート

9.9.4.1. 主要な国別動向

9.9.4.2. 規制枠組み/償還構造

9.9.4.3. 競争状況

9.9.4.4. 対象疾患の有病率

9.9.4.5. クウェート市場推定値と予測(2018年から2030年、USD百万)

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業/競争分類

10.3. ベンダー動向

10.3.1. 主要企業の市場シェア分析(2024年)

10.3.2. アギレント・テクノロジーズ・インク

10.3.2.1. 会社概要

10.3.2.2. 財務実績

10.3.2.3. 製品ベンチマーク

10.3.2.4. 戦略的イニシアチブ

10.3.3. ダナハー・コーポレーション

10.3.3.1. 会社概要

10.3.3.2. 財務実績

10.3.3.3. 製品ベンチマーク

10.3.3.4. 戦略的イニシアチブ

10.3.4. サーモフィッシャーサイエンティフィック株式会社

10.3.4.1. 会社概要

10.3.4.2. 財務実績

10.3.4.3. 製品ベンチマーク

10.3.4.4. 戦略的イニシアチブ

10.3.5. パーキンエルマー株式会社

10.3.5.1. 会社概要

10.3.5.2. 財務実績

10.3.5.3. 製品ベンチマーク

10.3.5.4. 戦略的イニシアチブ

10.3.6. Bio-Rad Laboratories, Inc

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. 製品ベンチマーク

10.3.6.4. 戦略的イニシアチブ

10.3.7. Aurora Biomed Inc.

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. 製品ベンチマーク

10.3.7.4. 戦略的イニシアチブ

10.3.8. Tecan Trading AG

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. 製品ベンチマーク

10.3.8.4. 戦略的イニシアチブ

10.3.9. プロメガ・コーポレーション

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. 製品ベンチマーク

10.3.9.4. 戦略的イニシアチブ

10.3.10. チャールズ・リバー・ラボラトリーズ

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. 製品ベンチマーク

10.3.10.4. 戦略的イニシアチブ

10.3.11. クリエイティブ・バイオラボズ

10.3.11.1. 会社概要

10.3.11.2. 財務実績

10.3.11.3. 製品ベンチマーク

10.3.11.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万ドル)

表3 北米免疫タンパク質診断検査市場、用途別、2018年~2030年(百万ドル)

表4 北米免疫タンパク質診断検査市場、技術別、2018年~2030年(百万ドル)

表5 北米免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万ドル)

表6 北米免疫タンパク質診断検査市場、流通チャネル別、2018年~2030年(百万ドル)

表7 米国免疫タンパク質診断検査市場、検査別、2018年~2030年(百万ドル)

表8 米国免疫タンパク質診断検査市場、用途別、2018年~2030年(百万ドル)

表9. 米国免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万ドル)

表10. 米国免疫タンパク質診断検査市場(最終用途別)、2018年~2030年(百万ドル)

表11 米国免疫タンパク質診断検査市場、流通チャネル別、2018年~2030年(百万ドル)

表12 カナダ免疫タンパク質診断検査市場、検査別、2018年~2030年(百万ドル)

表13 カナダ免疫タンパク質診断検査市場、用途別、2018年~2030年(百万ドル)

表14 カナダ免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万ドル)

表15 カナダ免疫タンパク質診断検査市場(最終用途別)、2018年~2030年(百万ドル)

表16 カナダ免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万ドル)

表17 メキシコ免疫タンパク質診断検査市場、検査別、2018年~2030年(百万米ドル)

表18 メキシコ免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表19 メキシコ免疫タンパク質診断検査市場、技術別、2018年~2030年(百万米ドル)

表20 メキシコ免疫タンパク質診断検査市場、用途別、2018年~2030年(百万ドル)

表21 メキシコ免疫タンパク質診断検査市場、販売チャネル別、2018年~2030年(百万ドル)

表22 ヨーロッパ免疫タンパク質診断検査市場、検査別、2018年~2030年(百万ドル)

表23 欧州免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表24 欧州免疫タンパク質診断検査市場、技術別、2018年~2030年(百万米ドル)

表25 欧州免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万米ドル)

表26 欧州免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万米ドル)

表27 イギリス免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表28 イギリス免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表29 イギリス免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万米ドル)

表30 イギリス免疫タンパク質診断検査市場(最終用途別)、2018年~2030年(百万米ドル)

表31 イギリス免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万米ドル)

表32 ドイツの免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表33 ドイツの免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表34 ドイツの免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万米ドル)

表35 ドイツの免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表36 ドイツの免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万米ドル)

表37 フランスの免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表38 フランス免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表39 フランス免疫タンパク質診断検査市場、技術別、2018年~2030年(百万米ドル)

表40 フランス免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万米ドル)

表41 フランス免疫タンパク質診断検査市場、流通チャネル別、2018年~2030年(百万ドル)

表42 イタリア免疫タンパク質診断検査市場、検査別、2018年~2030年(百万ドル)

表43 イタリア免疫タンパク質診断検査市場、用途別、2018年~2030年(百万ドル)

表44 イタリアの免疫タンパク質診断検査市場、技術別、2018年~2030年(百万ドル)

表45 イタリアの免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万ドル)

表46 イタリアの免疫タンパク質診断検査市場、販売チャネル別、2018年~2030年(百万ドル)

表47 スペインの免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万ドル)

表48 スペインの免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万ドル)

表49 スペインの免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万ドル)

表50 スペインの免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表51 スペインの免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万米ドル)

表52 デンマークの免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表53 デンマークの免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表54 デンマークの免疫タンパク質診断検査市場、技術別、2018年~2030年(百万米ドル)

表55 デンマークの免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万米ドル)

表56 デンマークの免疫タンパク質診断検査市場、流通チャネル別、2018年~2030年(百万米ドル)

表57 スウェーデンの免疫タンパク質診断検査市場、検査別、2018年~2030年(百万米ドル)

表58 スウェーデン 免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表59 スウェーデン 免疫タンパク質診断検査市場、技術別、2018年~2030年(百万米ドル)

表60 スウェーデン 免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万米ドル)

表61 スウェーデン免疫タンパク質診断検査市場、流通チャネル別、2018年~2030年(百万米ドル)

表62 ノルウェー免疫タンパク質診断検査市場、検査別、2018年~2030年(百万米ドル)

表63 ノルウェー免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表64 ノルウェーの免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万米ドル)

表65 ノルウェーの免疫タンパク質診断検査市場(最終用途別)、2018年~2030年(百万米ドル)

表66 ノルウェーの免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万米ドル)

表67 アジア太平洋地域 免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表68 アジア太平洋地域 免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表69 アジア太平洋地域 免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万米ドル)

表70 アジア太平洋地域免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表71 アジア太平洋地域免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万米ドル)

表72 日本免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表73 日本の免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表74 日本の免疫タンパク質診断検査市場、技術別、2018年~2030年(百万米ドル)

表75 日本の免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万米ドル)

表76 日本の免疫タンパク質診断検査市場、流通チャネル別、2018年~2030年(百万ドル)

表77 中国の免疫タンパク質診断検査市場、検査種類別、2018年~2030年(百万ドル)

表78 中国の免疫タンパク質診断検査市場、用途別、2018年~2030年(百万ドル)

表79 中国免疫タンパク質診断検査市場、技術別、2018年~2030年(百万米ドル)

表80 中国免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万米ドル)

表81 中国免疫タンパク質診断検査市場、販売チャネル別、2018年~2030年(百万米ドル)

表82 インドの免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表83 インドの免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表84 インドの免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万米ドル)

表85 インドの免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表86 インドの免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万米ドル)

表87 オーストラリアの免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表88 オーストラリアの免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表89 オーストラリアの免疫タンパク質診断検査市場、技術別、2018年~2030年(百万米ドル)

表90 オーストラリアの免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万米ドル)

表91 オーストラリアの免疫タンパク質診断検査市場、流通チャネル別、2018年~2030年(百万米ドル)

表92 タイの免疫タンパク質診断検査市場、検査別、2018年~2030年(百万米ドル)

表93 タイの免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表94 タイの免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万米ドル)

表95 タイの免疫タンパク質診断検査市場(最終用途別)、2018年~2030年(百万米ドル)

表96 タイの免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万米ドル)

表97 韓国の免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表98 韓国の免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表99 韓国の免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万米ドル)

表100 韓国の免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表101 韓国の免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万米ドル)

表102 ラテンアメリカの免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表103 ラテンアメリカ免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表104 ラテンアメリカ免疫タンパク質診断検査市場、技術別、2018年~2030年(百万米ドル)

表105 ラテンアメリカ免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万米ドル)

表106 ラテンアメリカ免疫タンパク質診断検査市場、流通チャネル別、2018年~2030年(米ドル百万)

表107 ブラジル免疫タンパク質診断検査市場、検査別、2018年~2030年(米ドル百万)

表108 ブラジル免疫タンパク質診断検査市場、用途別、2018年~2030年(米ドル百万)

表109 ブラジル免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万ドル)

表110 ブラジル免疫タンパク質診断検査市場(最終用途別)、2018年~2030年(百万ドル)

表111 ブラジル免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万ドル)

表112 アルゼンチン免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表113 アルゼンチン免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表114 アルゼンチン免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万米ドル)

表115 アルゼンチン免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表116 アルゼンチン免疫タンパク質診断検査市場、販売チャネル別、2018年~2030年(百万米ドル)

表117 中東・アフリカ免疫タンパク質診断検査市場、検査別、2018年~2030年(百万米ドル)

表118 中東・アフリカ免疫タンパク質診断検査市場、用途別、2018年~2030年(百万ドル)

表119 中東・アフリカ免疫タンパク質診断検査市場、技術別、2018年~2030年(百万ドル)

表120 中東・アフリカ地域 免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表121 中東・アフリカ地域 免疫タンパク質診断検査市場(販売チャネル別)、2018年~2030年(百万米ドル)

表122 南アフリカ免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表123 南アフリカ免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表124 南アフリカ免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万米ドル)

表125 南アフリカ 免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表126 南アフリカ 免疫タンパク質診断検査市場、販売チャネル別、2018年~2030年(百万米ドル)

表127 サウジアラビア 免疫タンパク質診断検査市場、検査別、2018年~2030年(百万米ドル)

表128 サウジアラビアの免疫タンパク質診断検査市場、用途別、2018年~2030年(百万ドル)

表129 サウジアラビアの免疫タンパク質診断検査市場、技術別、2018年~2030年(百万ドル)

表130 サウジアラビアの免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万ドル)

表131 サウジアラビアの免疫タンパク質診断検査市場、流通チャネル別、2018年~2030年(米ドル百万)

表132 アラブ首長国連邦(UAE)の免疫タンパク質診断検査市場、検査別、2018年~2030年(米ドル百万)

表133 アラブ首長国連邦(UAE)の免疫タンパク質診断検査市場、用途別、2018年~2030年(米ドル百万)

表134 アラブ首長国連邦(UAE)の免疫タンパク質診断検査市場、技術別、2018年~2030年(百万米ドル)

表135 アラブ首長国連邦(UAE)の免疫タンパク質診断検査市場、最終用途別、2018年~2030年(百万米ドル)

表136 アラブ首長国連邦(UAE)の免疫タンパク質診断検査市場、販売チャネル別、2018年~2030年(百万米ドル)

表137 クウェート免疫タンパク質診断検査市場(検査別)、2018年~2030年(百万米ドル)

表138 クウェート免疫タンパク質診断検査市場(用途別)、2018年~2030年(百万米ドル)

表139 クウェート免疫タンパク質診断検査市場(技術別)、2018年~2030年(百万米ドル)

表140 クウェート免疫タンパク質診断検査市場、用途別、2018年~2030年(百万米ドル)

表141 クウェート免疫タンパク質診断検査市場、販売チャネル別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 免疫タンパク質診断検査:市場見通し

図9 免疫タンパク質診断検査:競合分析

図10 親市場の見通し

図11 関連/付帯市場の見通し

図12 浸透率と成長見込みのマッピング

図13 業界バリューチェーン分析

図14 免疫タンパク質診断検査市場ドライバーの影響

図15 免疫タンパク質診断検査市場制約要因の影響

図16 免疫タンパク質診断検査市場戦略的イニシアチブ分析

図17 免疫タンパク質診断検査市場:検査動向分析

図18 免疫タンパク質診断検査市場:検査見通しと主要なポイント

図19 補体システムタンパク質診断検査市場の見積もりおよび予測(2018年~2030年、USD百万)

図20 フリーライトチェーン診断検査市場の見積もりおよび予測(2018年~2030年、USD百万)

図21 ハプトグロビン診断検査市場の見積もりおよび予測(2018年~2030年、USD百万)

図22 免疫グロブリン診断検査市場規模と予測(2018年~2030年、百万ドル)

図23 プレアルブミン診断検査市場規模と予測(2018年~2030年、百万ドル)

図24 C反応性タンパク質(CRP)診断検査市場規模と予測(2018年~2030年、百万米ドル)

図25 免疫タンパク質診断検査市場:アプリケーション動向分析

図26 免疫タンパク質診断検査市場:アプリケーション見通しと主要なポイント

図27 感染症検査市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図28 腫瘍学検査市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図29 内分泌検査市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図30 毒物学検査市場の見積もりおよび予測(2018年~2030年、百万ドル)

図31 アレルギー検査市場の見積もりおよび予測(2018年~2030年、百万ドル)

図32 自己免疫疾患検査市場の見積もりおよび予測(2018年~2030年、百万ドル)

図33 免疫タンパク質診断検査市場:技術動向分析

図34 免疫タンパク質診断検査市場:技術展望と主要なポイント

図35 ラジオイムノアッセイ市場規模推計と予測(2018年~2030年)(百万米ドル)

図36 酵素ベースのイムノアッセイ市場規模推計と予測(2018年~2030年)(百万米ドル)

図37 化学発光アッセイ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図38 免疫蛍光アッセイ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図39 免疫濁度アッセイ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図40 免疫タンパク質電気泳動市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図41 免疫タンパク質診断検査市場:最終用途別動向分析

図42 免疫タンパク質診断検査市場:最終用途別見通しと主要なポイント

図43 病院およびクリニック市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図44 診断ラボラトリー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図45 その他市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図46 免疫タンパク質診断検査市場:流通チャネル動向分析

図47 免疫タンパク質診断検査市場:流通チャネルの見通しと主要なポイント

図48 直接入札市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図49 小売販売市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図50 北米市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図51 米国市場推定値と予測(2018年~2030年、百万ドル)

図52 カナダ市場推定値と予測(2018年~2030年、百万ドル)

図53 メキシコ市場推定値と予測(2018年~2030年、百万ドル)

図54 欧州市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図55 イギリス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図56 ドイツ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 フランス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 イタリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図59 スペイン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 スウェーデン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図61 ノルウェー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図62 デンマーク市場の見積もりおよび予測、2018年~2030年(百万ドル)

図63 アジア太平洋地域市場の見積もりおよび予測、2018年~2030年(百万ドル)

図64 日本市場の見積もりおよび予測、2018年~2030年(百万ドル)

図65 中国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図66 インド市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図67 オーストラリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図68 タイ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図69 韓国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図70 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図71 ブラジル市場の見積もりおよび予測、2018年~2030年(百万ドル)

図72 アルゼンチン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図73 中東・アフリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図74 サウジアラビア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図75 南アフリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図76 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図77 クウェート市場の見積もりおよび予測、2018年~2030年(百万米ドル)

| ※参考情報 免疫タンパク質診断検査とは、血液や体液中の免疫グロブリンやその他のタンパク質を測定することで、さまざまな疾患の診断やモニタリングを行う手法です。この検査により、免疫系の状態や異常を評価することが可能となります。特に、感染症、自己免疫疾患、腫瘍性疾患、アレルギー疾患などの診断や治療効果の評価に重要な役割を果たします。 免疫タンパク質にはいくつかの種類がありますが、最も代表的なものは免疫グロブリンです。免疫グロブリンはIgA、IgG、IgM、IgE、IgDの5種類に分けられ、それぞれ異なる役割を持っています。IgGは感染に対する持続的な免疫応答を担い、IgAは粘膜免疫に重要です。IgMは初期の感染において最初に産生される抗体であり、IgEはアレルギー反応に関与します。これらの免疫グロブリンのバランスや量の異常を測定することで、さまざまな病態を評価することができます。 免疫タンパク質診断検査の種類には、定量検査と定性検査があります。定量検査は、特定の免疫グロブリンの濃度を測定するもので、主に血清蛋白電気泳動や酵素免疫測定(ELISA)などの技術が使われます。これにより、炎症性疾患、感染症、腫瘍マーカーの評価が行えます。一方、定性検査は、特定の抗体の有無を調べるもので、特定の感染症やアレルギーの診断に使われます。 さらに、免疫タンパク質診断検査は疾患のスクリーニングや早期発見にも利用されます。たとえば、HIVや肝炎ウイルスなどの感染症のスクリーニングや、リウマチ性疾患の診断においても重要です。患者の疾患の重症度や治療効果をモニタリングするためにも、多くの施設で活用されています。 関連技術としては、血清蛋白電気泳動法(SPEP)や免疫電気泳動法、ファローウエル法などがあります。これらの技術により、血液中の様々なタンパク質の分画を行い、異常なタンパク質(モノクローナル蛋白、アミロイドなど)の存在を検出することが可能です。また、近年では、PCR法や次世代シーケンシング(NGS)などの分子生物学的手法も免疫疾患の診断に応用されることが増えてきています。 この検査の重要性は、特に高齢化社会においてさらに高まっています。高齢者は免疫機能が低下しやすく、多くの疾患にかかりやすいため、定期的な免疫タンパク質の測定が健康管理の一環として推奨されます。また、免疫関連の疾患が増加している中で、検査技術の進歩とともに、より精度の高い診断が求められています。 免疫タンパク質診断検査は、既存の診断法と組み合わせることで、より正確な診断を提供する可能性があります。たとえば、画像診断や他の血液検査と組み合わせることで、より包括的な患者の状態を把握することができます。このように、診断における多様なアプローチが重要視されています。 今後、免疫タンパク質診断検査は、疾患の予防や早期発見に向けてますます進化していくでしょう。特に、個別化医療の観点から、患者一人ひとりの状態に応じた評価が必要とされる時代になっています。そのため、免疫タンパク質診断検査の役割は今後ますます重要になると期待されています。 |