消費者の認知度が低く、菜食主義者や自然食品の品揃えが豊富で、非遺伝子組み換えのラベル規制が厳しいため、業界シェアは北米がトップ。ヨーロッパは、保証されたオーガニックと持続可能なタンパク質投入に対する好意的な需要を背景に、僅差で2位。新興のチャレンジャーであるアジア太平洋地域は、植物性製品の開発拡大や、中国、日本、インドのタンパク質自給率向上への取り組みが牽引しています。

機能的な柔軟性も産業を牽引する要因のひとつです。非遺伝子組み換え大豆タンパク質は、肉の代替品、乳製品の代替品、ベーカリー製品、スポーツ栄養に応用されています。また、各業界の機能的・栄養的要求に応えるため、分離大豆たん白、濃縮大豆たん白、テクスチャー大豆たん白の製造にも取り組んでいます。

最近では、原料の原産地やアレルゲンの管理、持続可能な農業が重視されるようになり、メーカーは地域のトレーサビリティ・イニシアチブや低炭素農業への投資を増やしています。持続可能性、機能的イノベーション、エンドユーズ・カスタマイゼーションを自社の戦略に組み込んだ競合他社が、この新興セグメントを牽引する立場になるでしょう。

Fact.MRのステークホルダー調査結果 – ステークホルダー別産業ダイナミクス

Fact.MRのステークホルダー調査では、非遺伝子組み換え大豆たん白市場に影響を与えるためには、認証とともに、第三者検証、文書によるトレーサビリティ、機能性栄養学が必要であることが明らかになりました。利害関係者の85%が、第三者による検証と文書によるトレーサビリティを、信頼できるとみなされるための前提条件としています。

同時に、 77%の食品開発者は、アミノ酸プロファイル、溶解性、製剤性能は、食肉代替品、飲料、スポーツ栄養など、様々な最終用途産業のニーズを満たすために重要であると述べています。また、幅広い応用可能性も挙げられており、70%が幅広い製品パイプラインを持つ拡張性をビジネス上の利点として挙げています。地域別では、北米がQRコード付きラベリングと垂直統合型供給スキームを推進し、調達リスクを確実に管理するとともにブランドの信頼性を確立しています。

ヨーロッパでは、健康と持続可能性が交差する有機農法や低炭素農法とバランスを取りながら、非遺伝子組み換え作物を調達する企業が83%に達しています。アジア太平洋地域は、この分野では新しいものの、非遺伝子組み換え仕様の迅速な展開に向けた規制の確立とボトムアップの教育介入を通じて、急速に追いついています。技術分野では、北米がシミュレーション・ソフトウェアと発酵技術を通じて、最高の製品をリードし提供するために牽引しています。

欧州の競合他社はブロックチェーンと証明書の機械検証に注力し、アジア太平洋の競合他社はコストと栄養保持の目標を達成するためにエネルギー効率の高い処理プロトコルを選択しています。特に上流の供給と物流の継続性に課題が残っています。とはいえ、関係者の76%は、急速に拡大するフレキシタリアンやビーガンの消費者層にアクセスするため、高機能大豆たん白フォームへの投資を増やす意向です。成功するかどうかは、信頼できる認証と機能的な製品設計、地域化されたサプライチェーン・イニシアチブを組み合わせられるかどうかにかかっています。

2020年から2024年までの市場の変化と2025年から2035年までの今後の動向

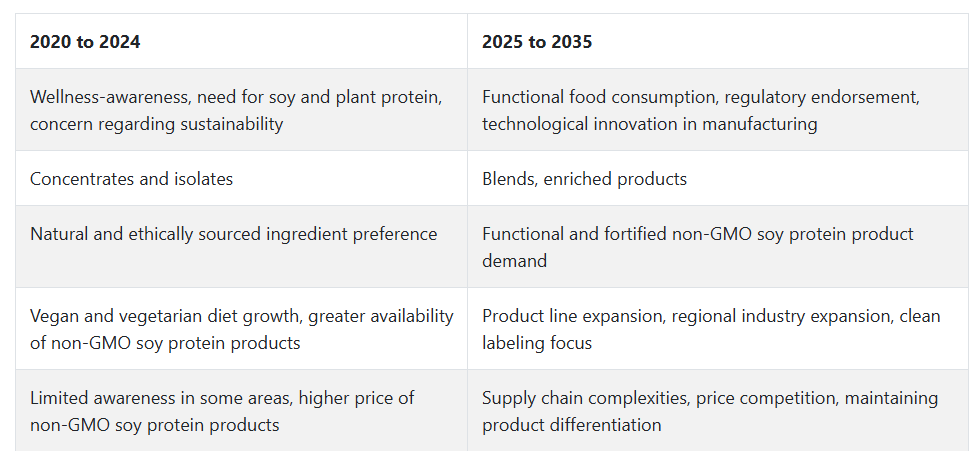

2020年から2024年にかけて、非遺伝子組み換え大豆たん白市場は、より健康的で倫理的に生産された食品に対する消費者の関心の高まりの結果、著しい成長を遂げました。この間、植物性タンパク質への移行が進み、大豆タンパク質はより健康的で持続可能であると認識され、人気が高まりました。

このトレンドは、食品、飲料、栄養補助食品など様々な用途に使用される分離大豆たん白や濃縮大豆たん白の開発など、製品の革新によってもたらされました。菜食主義者やベジタリアン食の増加は、推奨されるタンパク質源としての非遺伝子組み換え大豆タンパク質の利用拡大をさらに後押ししました。

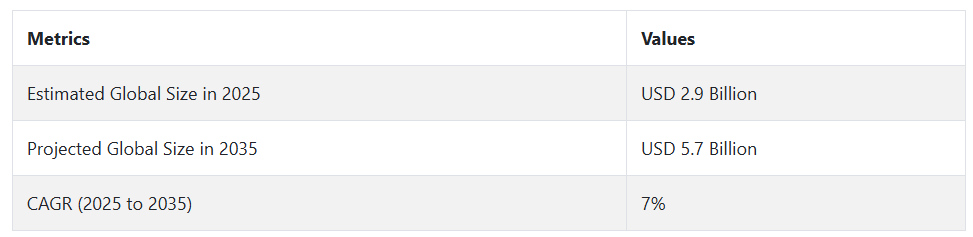

2025年から2035年にかけて、非遺伝子組み換え大豆タンパク質市場は予測期間中、年平均成長率約5.33%で成長する予定です。将来の展望では、機能性食品に対する産業需要の拡大に対応するため、非遺伝子組み換え大豆タンパク質の混合物や添加物の導入など、製品提供の開発も強化されるでしょう。

ヨーロッパと北米の地域市場は、消費者の意識の高まりと非遺伝子組み換え表示義務に関する規制の支持によって、地域の産業成長を牽引することになるでしょう。産業の拡大は、生産効率の向上と製品の入手しやすさを目的とした製品技術とサプライチェーンの強化によっても影響を受けるでしょう。

セグメント別分析

製品別

2025年、非遺伝子組み換え大豆タンパク質市場を牽引するのは濃縮大豆タンパク質と分離大豆タンパク質で、それぞれ50%と40%の産業シェアを占めると予想されます。

濃縮大豆たん白は業界の 50%を占め、業界をリードするでしょう。濃縮大豆たん白は、丸大豆の食物繊維やその他の栄養素を大量に保持しているため、多様な食品や飲料の用途に最適です。その汎用性、費用対効果、植物由来の代替肉、スナック、乳製品を含まない飲料などの製品への応用適性により、需要が高まっています。

Cargill、Ingredion、Bunge Limited、Tate & Lyleなどの大手企業は、手頃な価格で機能的な植物性原料を求める製造業者の需要に応える大豆たん白濃縮物の製造の最前線にいます。主な用途は、栄養バランスとタンパク質含量が最も重要な製品の配合です。

分離大豆たん白は僅差で2位を占め、2025年の産業シェアは 40%です。分離大豆たん白は、たんぱく質の比率が高く、プロテインサプリメント、スポーツ栄養製品、健康志向の食品など、よりおいしく高級な用途に最適です。

タンパク質が濃縮されているため、分離大豆タンパク質は一般的にプロテインバー、シェイク、その他の強化製品に使用されます。分離大豆タンパク質の主な生産企業は、デュポン、ソヤマトリックス、ナウフーズ、AGTフード・アンド・インジェディエンツ、MGPインジェディエンツなどです。

これらの企業は、高タンパク質で植物由来の栄養補助食品や機能性食品に対する消費者の需要の高まりに対応するため、タンパク質分離技術の革新を活用しています。

用途別

2025年、非遺伝子組み換え大豆たん白市場は食肉代替食品が産業シェアの30%を占め、製パン・製菓は25%を占めると予測。

食肉代替品が最大のシェアを占め、産業全体の30%を占めると予測。健康、持続可能性、倫理の観点から植物ベースの食事に移行する傾向が高まり、肉代替食品の人気が急速に高まっています。

非遺伝子組み換え大豆タンパク質は、動物性タンパク質の食感や栄養プロフィールを反映したクリーンな品質のタンパク質源を提供するため、植物性食肉製剤の設計において重要な役割を担っています。そのような企業には、ビヨンド・ミート、インポッシブル・フーズ、オートリー、カーギルなどがあります。畜産が環境に与える影響に対する消費者の意識が高まり続ける中、遺伝子組み換えでない植物性タンパク質の代替肉への需要は急成長が見込まれています。

パン、ケーキ、クッキーなどの製品への大豆たん白質の使用が増加しているため、ベーカリーおよび製菓産業が業界シェアの25%を占めています。

この分野は、より健康的でタンパク質が豊富な焼き菓子を好む消費者マインドの急速な変化と、アレルゲンフリー素材へのニーズの高まりから、利益を享受するのに適しています。Dawn Foods社、Aryzta社、Ingredion社、ADM社などのブランドは、様々なベーカリーや菓子製品に使用する大豆タンパク質への投資を進めています。同時に、消費者は簡単で便利、栄養価が高く、嗜好性の高い食品を求め続けています。

国別市場分析

米国

米国産業は調査期間中CAGR 7.8%で成長。クリーンラベルの食品素材と植物由来の代替品に対する強い需要が非遺伝子組み換え大豆たん白市場の成長を促進。食生活の変化、食品に含まれる遺伝子組み換え作物(GMO)に対する意識の高まり、持続可能な農業に対する消費者の関心の高まりが産業業績の主な促進要因。

さらに、大手食品メーカーは、特にスポーツ栄養、ベーカリー、代替肉市場において、消費者の期待に応えるために非遺伝子組み換え原料を採用しています。政府による有機・非遺伝子組み換え農業政策は、産業の牽引力をさらに強めています。

さらに、確立された食品加工産業や健康補助食品産業が存在するため、成長を促進する強固な商業インフラが提供されています。特にミレニアル世代とZ世代における菜食主義者とベジタリアンの人口の増加は、需要を維持すると予想されます。革新的な新製品の導入と研究開発への投資により、地元企業は非遺伝子組み換え大豆ベースの製品をタンパク質濃縮物、分離物、テクスチャー状の形態で多様化しています。

英国

英国の産業は調査期間中CAGR 6.2%で成長。この需要は、倫理的でエコフレンドリーな食品を求める消費者の要求と遺伝子組み換え原料に対する警戒心の高まりに牽引されつつある。食物アレルギーの増加や代替タンパク源への関心の高まりも、このトレンドを後押ししています。

ベジタリアンとビーガニズムの人気が高まるにつれ、食品会社は大豆ベースの非遺伝子組み換え肉代替品や、この成長層をターゲットにした乳製品代替品を開発しています。食品の安全性と表示の公開に対する国の積極的な規制姿勢は、非遺伝子組み換え大豆たん白市場に利益をもたらしています。

食品小売業者は、非遺伝子組み換えの要件に合わせて製品調達方針を調整することが増えており、店舗の通路で大豆たん白が目立つようになっています。遺伝子組換えでない製品の利点に関する社会への働きかけや教育も需要を高めています。

フランス

フランスの産業は調査期間中、年平均成長率5.9%で成長する見込み。遺伝子組み換え食品の健康への影響に対する消費者の意識の高まりが、さまざまな用途、特に機能性食品、健康サプリメント、菜食主義者向け食品での需要を促進している。洗練された食文化を持つフランスの豊かな文化が、味と栄養の質を実現する非遺伝子組み換え原料を使用した技術革新への食品企業の意欲を高めている。植物性食品の消費と持続可能な調達を促進する国の食事ガイドラインは、非遺伝子組み換え大豆たん白市場に好影響を与えています。

この産業は、広大な有機食品産業と厳格な遺伝子組み換え表示規制によって支えられており、これが消費者の信頼を生み出しています。生産者は、タンパク質強化食品の付加価値原料として認証原料を提供するケースが増えています。健康志向のライフスタイルが人気を集める中、食品のトレーサビリティや倫理的な調達慣行に対する消費者の関心は、産業への取り込みをさらに強めそうです。

ドイツ

ドイツの産業は調査期間中 CAGR 6%で 成長。フレキシタリアンおよび植物ベースの食生活への一貫した傾向が、食品加工および栄養アプリケーションの両方の需要を支えている。ドイツの消費者は、環境にやさしく倫理的に調達された製品をますます好むようになっており、これは非遺伝子組み換え大豆たん白市場と完全に一致しています。

製造業者はこの傾向を利用して、ベーカリーや乳製品の代替品からボディービル用サプリメントまで、さまざまな製品に大豆たん白を添加しています。ドイツの強化された規制制度と広範な食品安全規制は、非遺伝子組み換え大豆タンパク質の成長を助長する広範な環境を作り出しており、それはさらに、十分に確立されたサプライチェーンインフラストラクチャによって支えられています。

植物性タンパク質技術への投資の拡大も、産業への浸透を後押ししています。食品ソースの持続可能性と表示に関する消費者の高い意識は、情報収集に基づいた購買習慣を促進し、予測期間を通じて産業の成長経路を強化すると思われます。

イタリア

イタリアの産業は調査期間中CAGR 5.6%で 成長。イタリアの食文化と食品の原産地と純度に対する需要の高まりが、非遺伝子組み換え大豆たん白の採用の強力な推進力となっています。健康を重視する消費者は、より大きなウェルネスと食事パターンの一部として代替タンパク質を求めており、大豆タンパク質はその栄養プロファイルと従来型の食品形態における受容性に基づく適切な選択肢です。政府の積極的な政策やEU全域での遺伝子組み換え作物の表示により、産業の透明性が高まっています。

その結果、食品会社は、国内市場と輸出市場の両方における嗜好の変化に対応するため、より多くの非遺伝子組み換え認証製品を導入しています。従来型は肉食文化であったものの、ベジタリアンの増加や持続可能な食糧システムへの懸念から、大豆ベースのタンパク質食品が徐々に主流になりつつあります。イタリアのオーガニック食品産業と食品小売産業で進行中の革命は、今後10年間の新たな成長の展望を切り開こうとしています。

韓国

韓国の非遺伝子組み換え大豆たん白市場は、予測期間中に 年平均成長率6.5%で成長すると予測。健康志向の消費者の増加と都市化が、非遺伝子組み換え大豆たんぱくのような植物性たんぱくの需要を促進しています。韓国の消費者は、特にウェルネスや栄養補助食品において、食品成分に対する目が肥えてきています。この傾向は、食物アレルギーや消化器系の過敏症が増加していることも後押ししており、従来型の動物性タンパク質や遺伝子組み換え食品からの脱却が進んでいます。

起業家精神旺盛な食品製造文化と技術主導の小売環境は、非遺伝子組み換え製品の革新と消費者の意識向上に好機をもたらします。豆乳、代替肉、タンパク質強化スナック食品などの容器で消費者の需要が高まっており、その多くに現在非遺伝子組み換え大豆タンパク質が含まれています。欧米スタイルの食習慣の増加や、若者の運動と食事への強いこだわりも、2035年までの期間中、産業の拡大に大きく貢献すると予想されます。

日本

日本の非遺伝子組み換え大豆たん白市場は、調査期間を通じて 年平均成長率6.1%で成長すると予測されています。健康に対する意識の高まりと遺伝子組み換え食品に対する不安が、特に従来型および現代型の日本料理における非遺伝子組み換え大豆タンパク質の採用を促進しています。豆腐、味噌、醤油など、日本の食文化には長い伝統があります。これは、一般的な食品に非遺伝子組換え大豆を組み込むのに適した基盤となっています。

食品の安全性と成分の透明性をサポートする日本の規制制度が、この市場の成長を後押ししている。産業界各社は、調達の完全性とクリーン・ラベルの特徴を強調することで、自国の消費者の信頼を活用している。

人口の高齢化も、長寿と健康を増進する機能性食品に対する需要の増加を後押ししており、その健康上の利点から大豆たんぱくが最前線に立つことが多い。さらに、社会人の間で便利な健康食品に対する需要が高まっていることも、日常的な消費習慣への取り込みをさらに後押ししている。

中国

中国の非遺伝子組み換え大豆たん白市場は、調査期間を通じて年平均成長率8.4%で成長する見込み。都市化、可処分所得の増加、食品の品質に対する意識が需要の主な促進要因。中国における食文化の変化とタンパク質ベースの食生活へのシフトは、健康だけでなく持続可能性の目標にも合致する植物由来の製品に豊かな土壌を提供します。従来型では大豆を輸入に頼ってきた中国ですが、遺伝子組み換えでない大豆の国内生産を増やそうとする最近の取り組みが、遺伝子組み換えでない大豆たん白市場に変化をもたらしています。

特に幼児栄養、スポーツサプリメント、健康食品市場での需要が旺盛。電子商取引の拡大やオンライン食品小売の革新も、消費者による原料の入手を増加させています。成分の可視性とクリーンラベル栄養を強調する消費者教育プログラムは、予測期間中、産業導入を強力に推進すると予測されています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの産業は、分析期間を通じて年平均成長率6.3 %で成長する予定です。この産業は、オーストラリアとニュージーランドの消費者教育が進んでいることと、両国の規制がしっかりしていることの恩恵を受けており、両国の植物性栄養革命の真髄をなしています。大豆とビーガン食品への嗜好の高まりと、食糧安全保障と持続可能性への意欲が、非遺伝子組み換え大豆たん白市場の需要を促進しています。

確立された有機食品産業と透明性の高い食品表示政策が、非遺伝子組み換え製品の表示に対する消費者の信頼を強めています。食品メーカーは、飲料、スナックバー、強化シリアルを含む幅広い大豆タンパク質ベースの製品を導入することで、これを活用しています。

フィットネスやウェルネス・ライフスタイルへの関心の高まり、特に若年層の間で、タンパク質を強化した非遺伝子組み換え食品の魅力が高まっています。非遺伝子組み換え大豆たん白市場の見通しは、両国とも栄養革新と持続可能性に焦点を当て続けているため、依然として良好である。

競争の見通し

非遺伝子組み換え大豆たん白市場は、植物由来でクリーンラベルの製品に対する消費者の需要が高まっているため、現在急速に拡大しています。業界のリーダーであるADMは、広範な製品ポートフォリオ、強力なグローバルサプライチェーン、卓越した垂直統合能力を有しています。ADMは、トレーサビリティと持続可能な原料調達に重点を置いており、食品・飲料メーカーと長期にわたる重要な契約を結ぶことができるという競争上の優位性を持っています。

ADMの後塵を拝しているのがカーギル社で、同社は原料のイノベーションと研究開発インフラを活用し、顧客に合わせた非遺伝子組み換え大豆タンパク質のソリューションを提供しています。同社は、植物由来の肉や乳製品の代替品に対する需要の高まりに対応するために生産ラインを変更することで、急成長している地域(南米アメリカや中南米)での存在感を高めています。

一方、Kerry Inc.は、健康志向やアレルゲンフリーの製品ラインに特化した選択的な買収や提携により、その地位を確固たるものにしています。また、E.I.デュポン・ドゥ・ヌムール・アンド・カンパニー(現在はIFFの傘下)は、非遺伝子組み換えの分離大豆や、食肉類似品やタンパク質が豊富なスナック向けの食感大豆製品を通じて、この分野での存在感を高めています。

アジアの生産者であるShandong Yuxin Bio-Tech Co., Ltd.とLinyi Shansong Biological Products Co., Ltd.は、欧州と北米の産業認証を満たすために生産量をアップグレードしています。遺伝子組み換え検査ラボやクリーン加工施設への戦略的投資により、これらの企業の輸出シェアが拡大し、中堅セグメントでの競争が激化しています。

主要企業の洞察

アーチャー・ダニエルズ・ミッドランド社が非遺伝子組み換え大豆たん白市場で最も大きなシェア(20~24%)を占めているのは、その比類なきグローバル調達システムと垂直統合モデルによるもの。ADM社の製品リストには、濃縮大豆たん白、分離大豆たん白、非遺伝子組換え認証を受けたテクスチャー大豆たん白などがあります。ADMは、デジタルトレーサビリティツールとともに、サステナビリティ・イニシアチブに大規模な投資を行っており、透明性とESG規範の遵守に関心のある多国籍食品ブランドにとってお気に入りのパートナーとなっています。

業界シェア14~17%のカーギル社は、イノベーション・ハブの設立や製品の地域別カスタマイズを通じて、非遺伝子組み換え分野での足跡をさらに増やしています。例えば、同社は、クリーンラベルと高タンパク質栄養に対する消費者の期待の変化に合わせて、飲料、ベーカリー、オルトミート用途向けに大豆をベースとした様々なカスタマイズソリューションを提供しています。

植物由来の新興企業や栄養科学企業との戦略的関係により、ポートフォリオの多様化が加速。E.I.デュポン・ドゥ・ヌムール・アンド・カンパニー(IFF)は、主に大豆タンパク質の技術革新における遺産によってもたらされた産業シェアの10~13%を主張しています。

IFFの健康・バイオサイエンス部門に統合された同社は、高タンパク質スナックや、食感や味覚に優れた分離大豆を使用した肉代替プロテインに注力。同社は、官能・製剤技術への投資により、製品の差別化を図っています。

ケリー社は、クリーンラベル、アレルゲンフリー、栄養豊富な大豆プロテイン製品を強調することで、7~9%のシェアを獲得。これは、ニッチな食生活に対応するための現地生産能力とともに、製品のモジュール設計を補完する役割を果たし、同時に、顧客の需要に全面的に対応できるよう、経営の柔軟性を維持しています。ケリーの買収戦略により、同社は新しい非遺伝子組み換え製剤を迅速に原料ソリューションに含めることができます。

山東玉新生物技術有限公司は、世界の産業界で躍進しており、およそ6~8%のシェアを占めています。輸出志向の製造と国際的な認証基準の遵守がこの会社の特徴で、欧米の食品やサプリメントの需要に対応するため、生産能力の拡大に多額の投資も行っています。品質管理対策と遺伝子組み換え検査への投資により、同社はプレミアム非遺伝子組み換え大豆たん白市場で着実な成長を遂げることができました。

主要市場プレイヤー

-

- Archer Daniels Midland Company

- Cargill Inc.

- NOW Foods

- Farbest Brands

- E.I. Du Pont De Nemours and Company (IFF)

- Wilmar International Limited

- Kerry Inc.

- A. Costantino & C. spa

- Pingdingshan Tianjing Plant Albumen Co., Ltd.

- Linyi Shansong Biological Products Co., Ltd.

- Shandong Yuxin Bio-Tech Co., Ltd.

- Crown Soya Protein Group

セグメント別

- 製品別

- 濃縮物

- 分離物

- その他

- グレード別

- 食品グレード

- 飼料グレード

- 用途別

- 製パン・製菓

- 代替肉

- サプリメント・栄養補助食品

- 動物飼料

- その他

- 地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 主要市場動向

- 市場の背景

- 世界市場の需要(百万米ドル)分析2020〜2024年および予測、2025〜2035年

- 世界市場の製品別2020年~2024年分析と2025年~2035年予測

- 6.1. コンセントレート

- 6.2. 単離液

- 6.3. その他

- グレード別世界市場分析2020~2024年および予測2025~2035年

- 7.1. 食品グレード

- 7.2. 飼料グレード

- 用途別の2020~2024年世界市場分析と2025~2035年世界市場予測

- 8.1. 製パン・製菓

- 8.2. 食肉代替品

- 8.3. サプリメント・栄養補助食品

- 8.4. 飼料

- 8.5. その他

- 地域別の世界市場分析2020〜2024年および予測2025〜2035年

- 9.1. 北米

- 9.2. 南米アメリカ

- 9.3. ヨーロッパ

- 9.4. 中東・アフリカ(MEA)

- 9.5. 東アジア

- 9.6. 南アジア・オセアニア

- 北米市場の分析 2020〜2024年と予測 2025〜2035年

- 南米市場の分析 2020〜2024年と2025〜2035年の予測

- ヨーロッパ市場の分析 2020〜2024年と2025〜2035年予測

- 南アジア・オセアニアの市場分析 2020〜2024年と2025〜2035年の予測

- 東アジア市場の分析 2020〜2024年と2025〜2035年の予測

- 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年予測

- 2024年と2029年の市場分析、国別分析

- 市場構造分析

- 競合分析

- 18.1. Archer Midland Daniels Company

- 18.2. Cargill Inc.

- 18.3. NOW Foods

- 18.4. Farbest Brands

- 18.5. E.I. Du Pont De Nemours and Company

- 18.6. Wilmar International Limited

- 18.7. Kerry Inc.

- 18.8. A. Costantino & C. spa

- 18.9. Pingdingshan Tianjing Plant Albumen Co., Ltd.

- 18.10. Linyi Shansong Biological Products Co., Ltd.

- 18.11. Shandong Yuxin Bio-Tech Co., Ltd.

- 18.12. Crown Soya Protein Group

- 付録

表一覧

表1:世界市場金額(百万米ドル)地域別、2020年~2024年

表2:地域別の世界市場数量(トン)、2020~2024年

表3:地域別の世界市場金額(百万米ドル)、2025~2035年

表4:地域別の世界市場数量(トン)、2025~2035年

表5:製品別の世界市場金額(百万米ドル)、2020~2024年

表6:製品別の世界市場数量(トン)、2020~2024年

表7:製品別の世界市場金額(百万米ドル)、2025~2035年

表8:製品別世界市場数量(トン)、2025~2035年

表9:用途別の世界市場金額(百万米ドル)、2020~2024年

表10:用途別の世界市場数量(トン)、2020~2024年

表11:用途別の世界市場金額(百万米ドル)、2025~2035年

表12:用途別世界市場数量(トン)、2025~2035年

表13:グレード別の世界市場金額(百万米ドル)、2020~2024年

表14:グレード別の世界市場数量(トン)、2020~2024年

表15:グレード別の世界市場金額(百万米ドル)、2025~2035年

表16:グレード別の世界市場数量(トン)、2025~2035年

表17:北米市場の金額(百万米ドル):国別、2020~2024年

表18:北米の市場規模(トン):国別、2020~2024年

表19:北米市場の金額(百万米ドル):国別、2025~2035年

表20:北米市場の国別数量(トン)、2025~2035年

表21:北米市場の金額(百万米ドル):製品別、2020~2024年

表22:北米の市場規模(トン):製品別、2020〜2024年

表23:北米市場金額(百万米ドル):製品別、2025~2035年

表24:北米市場規模(トン):製品別、2025〜2035年

表25:北米市場 北米市場金額(百万米ドル):用途別、2020~2024年

表26:北米市場 北米市場規模(トン):用途別、2020〜2024年

表27:北米市場 北米市場金額(百万米ドル):用途別、2025〜2035年

表28:北米市場 北米市場規模(トン):用途別、2025〜2035年

表29:北米市場 北米市場金額(百万米ドル):グレード別、2020~2024年

表30:北米市場 北米市場規模(トン):グレード別、2020〜2024年

表31:北米の市場規模(百万米ドル 北米市場金額(百万米ドル):グレード別、2025~2035年

表32:グレード別市場 北米市場規模(トン):グレード別、2025~2035年

表33:中南米市場 南米市場の金額(百万米ドル):国別、2020~2024年

表34:中南米の市場規模(トン 南米市場の国別数量(トン):2020~2024年

表35:ラテンアメリカの市場 中南米の市場金額(百万米ドル):国別、2025~2035年

表36:中南米の市場規模(トン 中南米の市場規模(トン):国別、2025〜2035年

表37:中南米の市場 中南米の市場金額(百万米ドル):製品別、2020〜2024年

表38:ラテンアメリカの製品別市場 南米アメリカの市場規模(トン):製品別、2020〜2024年

表39:ラテンアメリカの市場 中南米の市場金額(百万米ドル):製品別、2025~2035年

表40:ラテンアメリカ市場 南米アメリカの市場規模(トン):製品別、2025〜2035年

表41:ラテンアメリカの市場 中南米の市場金額(百万米ドル):用途別、2020~2024年

表42:ラテンアメリカの用途別市場 南米アメリカの市場規模(トン):用途別、2020〜2024年

表43:ラテンアメリカの市場規模(百万米ドル 中南米の市場金額(百万米ドル):用途別、2025~2035年

表44:中南米の用途別市場 南米アメリカの市場規模(トン):用途別、2025〜2035年

表45:中南米の市場 中南米の市場金額(百万米ドル):グレード別、2020~2024年

表46:中南米の市場規模(トン 南米市場のグレード別数量(トン):2020~2024年

表47:中南米の市場規模(百万米ドル 中南米の市場金額(百万米ドル):グレード別、2025~2035年

表48:中南米のグレード別市場 南米市場のグレード別数量(トン):2025~2035年

表49:欧州市場 ヨーロッパ市場の金額(百万米ドル):国別、2020~2024年

表50:ヨーロッパ市場規模(トン):国別、2020年~2024年

表51:欧州の市場規模(百万ドル ヨーロッパ市場金額(百万米ドル):国別、2025~2035年

表52:国別市場規模(百万米ドル ヨーロッパ市場国別数量(トン)、2025~2035年

表53:ヨーロッパ市場 ヨーロッパ市場金額(百万米ドル):製品別、2020〜2024年

表54:製品別 ヨーロッパ市場規模(トン):製品別、2020〜2024年

表55:製品別 ヨーロッパ市場金額(百万米ドル):製品別、2025~2035年

表56:製品別 ヨーロッパ市場 製品別数量(トン) 2025〜2035年

表57:製品別 ヨーロッパ市場金額(百万米ドル):用途別、2020〜2024年

表58:用途別 ヨーロッパ市場規模(トン):用途別、2020〜2024年

表59: ヨーロッパ市場金額(百万米ドル):用途別、2025〜2035年

表60:ヨーロッパ市場規模(トン):用途別、2025~2035年

表61:欧州の市場規模(百万ドル ヨーロッパ市場金額(百万米ドル):グレード別、2020~2024年

表62:グレード別 ヨーロッパ市場規模(トン):グレード別、2020~2024年

表63:グレード別 ヨーロッパ市場金額(百万米ドル):グレード別、2025~2035年

表64:グレード別 ヨーロッパ市場 グレード別数量(トン)、2025~2035年

表65:東アジア市場 東アジア市場の金額(百万米ドル):国別、2020~2024年

表66:東アジア市場 東アジア市場の国別数量(トン):2020~2024年

表67:東アジアの市場規模(百万ドル 東アジア市場の金額(百万米ドル):国別、2025~2035年

表68:東アジアの市場規模(トン 東アジア市場の国別数量(トン)、2025~2035年

表69:東アジアの市場規模(百万ドル 東アジア市場の金額(百万米ドル):製品別、2020~2024年

表70:東アジアの市場規模(トン):製品別、2020~2024年

表71: 東アジア市場の金額(百万米ドル):製品別、2025~2035年

表72:東アジア市場 東アジア市場の製品別数量(トン):2025~2035年

表73:東アジア市場 東アジア市場の金額(百万米ドル):用途別、2020~2024年

表74:東アジア市場 東アジア市場の用途別数量(トン):2020~2024年

表75:東アジアの市場規模(百万ドル 東アジア市場の金額(百万米ドル):用途別、2025~2035年

表76:東アジアの市場規模(トン 東アジア市場の用途別数量(トン):2025~2035年

表77:東アジアの市場規模(百万ドル 東アジア市場の金額(百万米ドル):グレード別、2020~2024年

表78:東アジアのグレード別市場規模(トン 東アジアのグレード別市場規模(トン):2020~2024年

表79:東アジアの市場規模(百万ドル 東アジアの金額(百万米ドル):グレード別市場:2025~2035年

表80:東アジアのグレード別市場規模(トン):2025~2035年

表81: 南アジア・オセアニア市場金額(百万米ドル):国別、2020~2024年

表82:南アジア・オセアニア市場の国別数量(トン):2020~2024年

表83: 南アジア・オセアニア市場の金額(百万米ドル):国別、2025~2035年

表84: 南アジア・オセアニア市場の国別数量(トン)、2025~2035年

表85:南アジア・オセアニア市場 南アジア・オセアニア市場金額(百万米ドル):製品別、2020~2024年

表86:南アジア・オセアニア市場 製品別数量(トン):2020~2024年

表87:南アジア・オセアニア市場金額(百万ドル):製品別、2025~2035年

表88:南アジア・オセアニアの市場規模(トン):製品別、2025~2035年

表89:南アジア・オセアニア市場金額(百万ドル):用途別、2020~2024年

表90:南アジア・オセアニア市場 南アジア・オセアニア市場規模(トン):用途別、2020~2024年

表91:南アジア・オセアニアの市場金額(百万ドル):用途別、2025~2035年

表92:南アジア・オセアニアの市場規模(トン):用途別、2025~2035年

表93:南アジア・オセアニア市場金額(百万ドル):グレード別、2020~2024年

表94: 南アジア・オセアニア市場 グレード別数量(トン):2020~2024年

表95: 南アジア・オセアニア市場金額(百万米ドル):グレード別、2025~2035年

表96:南アジア・オセアニア市場のグレード別数量(トン):2025~2035年

表 97: MEAの国別市場金額(百万米ドル):2020~2024年

表98:MEAの市場規模(トン MEA市場の国別数量(トン)、2020~2024年

表99:MEAの市場規模(百万ドル MEA市場の金額(百万米ドル):国別、2025~2035年

表100:MEAの国別市場規模(トン)、2025~2035年

表101:MEA市場の金額(百万米ドル):製品別、2020~2024年

表102:MEAの製品別市場 MEAの市場規模(トン):製品別、2020~2024年

表103:MEAの市場金額(百万米ドル):製品別、2025~2035年

表104:MEAの市場規模(トン):製品別、2020~2035年

表105:MEAの市場金額(百万米ドル):用途別、2020~2024年

表106:MEA市場の用途別数量(トン):2020~2024年

表107:MEAの市場規模(百万ドル MEA市場の金額(百万米ドル):用途別、2020~2035年

表108:MEAの用途別市場 MEAの市場規模(トン):用途別、2020~2035年

表109: MEA市場の金額(百万米ドル):グレード別、2020~2024年

表110:MEAのグレード別市場規模(トン):2020~2024年

表111: MEA市場金額(百万米ドル):グレード別、2025~2035年

表112:MEAのグレード別市場数量(トン)、2025~2035年

図表一覧

図1:世界市場の金額別(百万米ドル)、数量別(トン)予測・分析、2025年~2035年

図3:製品別世界市場シェア分析、2025年~2035年

図4:製品別世界市場YoY成長予測、2025年~2035年

図5:製品別世界市場魅力度分析、2025年~2035年

図6:用途別世界市場シェア分析、2025年~2035年

図7:アプリケーション別世界市場YoY成長予測、2025年~2035年

図8:用途別世界市場魅力度分析、2025年~2035年

図9:グレード別世界市場シェア分析、2025年~2035年

図10:グレード別世界市場YoY成長予測、2025~2035年

図11:グレード別世界市場魅力度分析、2025~2035年

図12:地域別世界市場シェア分析、2025年~2035年

図13:地域別世界市場YoY成長率予測(2025~2035年

図14:地域別世界市場魅力度分析、2025年~2035年

図15:北米市場の金額別(百万米ドル)、数量別(トン)予測・分析、2025年~2035年

図16:北米市場の製品別シェア分析、2025年〜2035年

図17:北米市場の製品別YoY成長率予測、2025年~2035年

図18:北米市場の製品別魅力度分析、2025年〜2035年

図19:北米市場の用途別シェア分析(2025年~2035年

図20:北米市場の用途別YoY成長予測(2025年~2035年

図21:北米市場のアプリケーション別魅力度分析、2025年〜2035年

図22:北米市場のグレード別シェア分析、2025年~2035年

図23:北米市場のグレード別YoY成長率予測(2025~2035年

図24:グレード別北米市場魅力度分析、2025~2035年

図25:北米市場の国別シェア分析 国別北米市場シェア分析、2025年~2035年

図26:北米市場の国別シェア分析(2025年~2035年 北米市場の国別YoY成長率予測(2025~2035年

図27:北米市場の国別魅力度分析 北米市場の国別魅力度分析、2025年〜2035年

図28:中南米市場 南米市場の金額別(百万米ドル)、数量別(トン)予測および分析、2025~2035年

図29: 南米アメリカの製品別市場シェア分析、2025年~2035年

図30:ラテンアメリカ市場 中南米市場の製品別YoY成長率予測、2025~2035年

図31:ラテンアメリカの製品別市場魅力度分析 南米アメリカの製品別市場魅力度分析、2025年〜2035年

図32:ラテンアメリカの用途別市場シェア分析 南米アメリカの用途別市場シェア分析(2025年~2035年

図33:ラテンアメリカ市場 中南米市場の用途別YoY成長予測:2025~2035年

図34:ラテンアメリカのアプリケーション別市場魅力度分析 南米アメリカの市場魅力度分析:用途別、2025年~2035年

図35:ラテンアメリカのグレード別市場シェア分析 南米アメリカのグレード別市場シェア分析、2025年~2035年

図36:ラテンアメリカ市場 中南米市場のグレード別YoY成長予測:2025~2035年

図37:ラテンアメリカのグレード別市場魅力度分析 南米アメリカのグレード別市場魅力度分析、2025~2035年

図38:ラテンアメリカの国別市場シェア分析 南米アメリカの国別市場シェア分析(2025年~2035年

図39:ラテンアメリカ市場 中南米市場の国別YoY成長率予測(2025~2035年

図40:ラテンアメリカの国別市場魅力度分析 南米アメリカの国別市場魅力度分析、2025~2035年

図41: ヨーロッパ市場の金額別(百万米ドル)、数量別(トン)予測および分析、2025~2035年

図42: ヨーロッパ市場の製品別シェア分析、2025年~2035年

図43:欧州市場 ヨーロッパ市場の製品別YoY成長率予測、2025~2035年

図44:製品別欧州市場シェア分析、2025年~2035年 ヨーロッパ市場の製品別魅力度分析、2025〜2035年

図45: ヨーロッパ市場の用途別シェア分析(2025年~2035年

図46:用途別市場シェア分析(2025年~2035年 ヨーロッパ市場の用途別YoY成長予測(2025~2035年

図47:アプリケーション別市場シェア分析 ヨーロッパ市場のアプリケーション別魅力度分析、2025〜2035年

図48:グレード別欧州市場シェア分析 ヨーロッパ市場のグレード別シェア分析(2025年~2035年

図49:グレード別市場シェア分析 ヨーロッパ市場のグレード別YoY成長率予測(2025~2035年

図50:グレード別ヨーロッパ市場魅力度分析、2025~2035年

図51: ヨーロッパ市場国別シェア分析、2025年~2035年

図52: ヨーロッパ市場の国別YoY成長率予測(2025~2035年

図53: ヨーロッパ市場の国別魅力度分析、2025年〜2035年

図54:東アジア市場 東アジア市場の金額別(百万米ドル)、数量別(トン)予測および分析、2025~2035年

図55: 東アジア市場の製品別シェア分析、2025年~2035年

図56:東アジア市場 東アジア市場の製品別YoY成長率予測:2025年~2035年

図57:製品別市場魅力度分析 東アジア市場の製品別魅力度分析(2025年~2035年

図58:東アジア市場の用途別シェア分析(2025年~2035年 東アジア市場の用途別シェア分析(2025年~2035年

図59:東アジア市場の用途別シェア分析(2025年~2035年 東アジア市場の用途別YoY成長率予測:2025~2035年

図60:東アジア市場のアプリケーション別魅力度分析(2025年~2035年

図61:グレード別東アジア市場シェア分析(2025年~2035年 東アジア市場のグレード別シェア分析(2025年~2035年

図62: 東アジア市場のグレード別YoY成長率予測:2025~2035年

図63: 東アジアのグレード別市場魅力度分析:2025~2035年

図64:東アジア市場の国別シェア分析 東アジアの国別市場シェア分析(2025年~2035年

図65: 東アジア市場の国別YoY成長率予測:2025~2035年

図66: 東アジア市場の国別魅力度分析(2025年~2035年

図67: 南アジア・オセアニア市場の金額別(百万米ドル)、数量別(トン)予測・分析、2025~2035年

図 68: 南アジア・オセアニア市場の製品別シェア分析、2025年~2035年

図69:南アジア・オセアニア市場 南アジア・オセアニア市場の製品別YoY成長率予測:2025~2035年

図70:南アジア・オセアニア市場:製品別魅力度分析、2025年~2035年

図71: 南アジア・オセアニア市場:用途別シェア分析(2025年~2035年

図72:南アジア・オセアニア市場 図72:南アジア・オセアニア市場用途別YoY成長率予測(2025~2035年

図73:南アジア・オセアニア市場 南アジア・オセアニア市場:用途別魅力度分析、2025年~2035年

図74:南アジア・オセアニア市場 南アジア・オセアニア市場:グレード別シェア分析(2025年~2035年

図75:南アジア・オセアニア市場 南アジア・オセアニア市場のグレード別YoY成長率予測:2025~2035年

図76: 南アジア・オセアニア:グレード別市場魅力度分析、2025~2035年

図77: 南アジア・オセアニア国別市場シェア分析(2025年~2035年

図78: 南アジア・オセアニア市場の国別YoY成長率予測(2025~2035年

図79:南アジア・オセアニア市場の国別シェア分析 南アジア・オセアニア市場の国別魅力度分析、2025年~2035年

図80:MEA市場の金額別(百万米ドル)、数量別(トン)予測および分析、2025~2035年

図81: MEA市場の製品別シェア分析、2025年~2035年

図82:MEA市場 MEA市場の製品別YoY成長率予測、2025~2035年

図83: MEA市場の製品別魅力度分析、2025~2035年

図84: MEA市場の用途別シェア分析(2025年~2035年

図85: MEA市場の用途別YoY成長率予測:2025~2035年

図86:MEA市場のアプリケーション別魅力度分析、2025年~2035年

図87:MEA市場のグレード別シェア分析(2025年~2035年

図88:MEA市場のグレード別YoY成長率予測(2025~2035年

図89:グレード別MEA市場魅力度分析、2025~2035年

図90:国別MEA市場シェア分析、2025年~2035年 MEA市場の国別シェア分析(2025年~2035年

図91:MEA市場の国別YoY成長率予測(2025~2035年

図92: MEA市場の国別魅力度分析、2025~2035年

| ※参考情報 非遺伝子組み換え大豆プロテインは、遺伝子組み換え技術を用いない方法で栽培された大豆から得られる植物性のタンパク質です。このプロテインは、さまざまな栄養価が高く、特に植物性食品の中で重要な存在として広く認識されています。非遺伝子組み換え大豆プロテインは、食品業界や健康志向の消費者に対する需要の高まりから、人気が急上昇しています。 非遺伝子組み換え大豆プロテインの主な特徴としては、アミノ酸スコアの高さが挙げられます。大豆プロテインは、必須アミノ酸をバランスよく含んでおり、植物性の食材の中でも非常に優れたアミノ酸の組成を持っています。このため、ビーガンやベジタリアンの方々にとって、動物性タンパク質の良い代替品として位置付けられています。また、大豆プロテインは低カロリーでありながら高タンパク質であるため、ダイエットや筋力トレーニングに励む方々にも重宝されています。 非遺伝子組み換え大豆プロテインは、一般的に粉末状で販売され、多様な用途があります。一例としては、スムージーやシェイクの材料として使用されることがあります。粉末を飲み物に混ぜることで、手軽にタンパク質を摂取することができます。また、非遺伝子組み換え大豆プロテインは、焼き菓子やパン、パスタなどの食品にも添加されることがあり、これにより食事全体のタンパク質含量を向上させることができます。さらに、サプリメントとしての形でも提供され、ジムでのトレーニング前後に摂取することが一般的です。 非遺伝子組み換え大豆プロテインの種類も多岐にわたります。大きく分けると、ソイプロテインアイソレートとソイプロテインコンセントレートの2種類があります。ソイプロテインアイソレートは、タンパク質含量が高く、脂肪や炭水化物が少ないため、非常に純度の高い製品です。一方、ソイプロテインコンセントレートは、タンパク質の含有率は少し低めですが、風味や食感がより豊かなので、さまざまな食品に利用されています。 関連技術としては、非遺伝子組み換えの大豆を栽培するための農業技術が挙げられます。遺伝子組み換え作物に対する規制や消費者の関心の高まりを受けて、非遺伝子組み換えの大豆を栽培する農家も増えています。これにより、自給率の向上や持続可能な農業の推進につながっています。 また、非遺伝子組み換え大豆プロテインを利用した製品開発も進んでおり、企業は新しいレシピの提案や味の改良に取り組んでいます。例えば、植物性バーやスナック、肉代替品などの開発が進み、健康志向の消費者に向けた新たな選択肢を提供しています。 近年は、食の安全性や持続可能性への関心が高まっており、非遺伝子組み換え大豆プロテインはその一翼を担う存在として位置付けられています。多くの消費者が、よりナチュラルな食材を求める中で、非遺伝子組み換えの選択肢は広がり続け、健康的な食事を提供するための有力な材料となっています。 このように、非遺伝子組み換え大豆プロテインは、栄養価の高い植物性タンパク質としてさまざまな用途で使用されており、消費者のニーズに応じた製品開発も進んでいます。今後も、健康志向や持続可能性を重視する動きから、ますます注目される存在となることが期待されます。 |