診断技術における技術革新、特にポイントオブケア検査装置や自動分析装置の開発は、止血診断のアクセス性、精度、効率を向上させています。マイクロ流体技術、人工知能、高スループットシステムなどの革新は、診断精度を向上させ、臨床判断の迅速化を可能にし、患者アウトカムの改善に貢献しています。

高齢化は別の重要な要因であり、高齢者は血栓症や関連合併症の発症リスクが高いからです。さらに、医療従事者や患者における凝固障害の早期診断とモニタリングの重要性に対する認識の高まりが、市場拡大を後押ししています。

政府の出血性疾患と血栓性疾患対策の取り組みや資金提供、パーソナライズド医療の普及拡大も業界成長に寄与しています。さらに、凝固検査を必要とする手術や外傷の件数増加も需要を拡大しています。

市場集中度と特徴

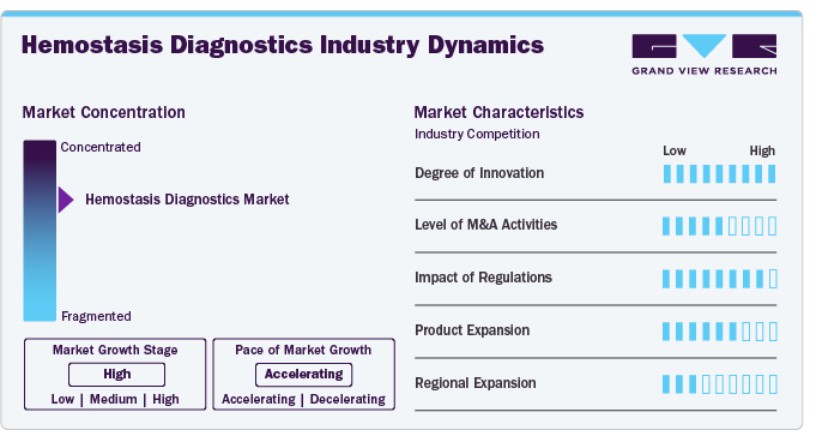

技術革新の度合いは高く、技術進歩と精密医療への重点化が背景にあります。携帯型でユーザーフレンドリーなPOCデバイスは、PT/INRやaPTTなどの凝固パラメーターの迅速な患者近傍検査を可能にしています。これらのデバイスは、緊急時や慢性疾患管理において特に価値があり、検査結果の待ち時間を短縮し、即時的な臨床判断を可能にしています。

診断機器メーカーは、学術機関や研究機関との連携を強化し、最先端の科学的発見を活用しています。これらの連携は、新規バイオマーカーの開発、検査感度の向上、マイクロ流体技術やAIなどの新規診断技術の研究に焦点を当てています。

規制は、止血診断業界に重大な影響を及ぼしています。止血診断は医療機器または体外診断用医療機器(IVD)に分類されるため、厳格な規制承認プロセスが適用されます。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)をはじめ、地域ごとの規制当局は、性能を検証するための包括的な臨床データを求めています。これにより高品質な製品が確保されますが、市場投入までの期間が延長され、開発コストが増加する傾向にあります。

業界における製品拡大は、臨床ニーズの進化、技術革新、包括的な診断ソリューションへの需要増加を背景に、主要な成長戦略となっています。企業は、多様な凝固障害や医療環境に対応するため、製品ポートフォリオの多様化に注力しています。

新興経済国、特にアジア太平洋地域、ラテンアメリカ、中東・アフリカ地域には大きな成長ポテンシャルが存在します。これらの地域では、医療インフラの改善、医療費の増加、診断検査への意識の高まりが進行中です。企業は、コスト効果の高いソリューションと地域特化型製品でこれらの市場をターゲットにしています。

製品動向

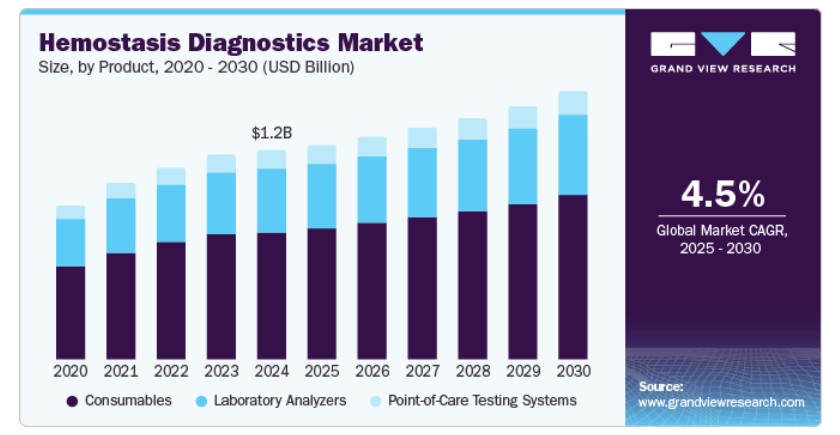

2024年に消費材セグメントが売上高の61.1%を占めました。消耗品の頻繁な使用は、製造業者にとって安定した継続的な収益源を確保します。また、診断技術の進歩により、検査の精度と効率を向上させる専門的な消耗品が開発され、市場支配力をさらに強化しています。消耗品は、特に凝固検査において診断結果の標準化と品質管理を維持する上で重要な役割を果たしています。さらに、世界的な医療アクセス拡大、特に新興市場での需要増加により、消耗品の需要は継続的に増加し、市場成長を後押ししています。

ポイント・オブ・ケア(POC)検査システムセグメントは、予測期間中に年平均成長率(CAGR)5.1%で成長すると見込まれています。POCシステムは、緊急時や集中治療環境において、患者の予後に大きな影響を与える迅速な意思決定に不可欠な、即時結果を提供します。これらのシステムは、伝統的な検査室以外での診断検査を可能にし、救急室、外来クリニック、甚至いは自宅など多様な環境で利用可能にする利便性を提供します。小型化、自動化、接続性の技術革新は、POCデバイスの精度、使いやすさ、手頃な価格を向上させ、その採用をさらに促進しています。

さらに、POC検査は中央検査室の検査を不要にし、入院期間を短縮することで医療コストを削減します。医療業界がより個人に合わせたケアへと移行する中、POCシステムは患者が自身の状態を頻繁にモニタリングするのを可能にし、特に定期的な凝固モニタリングが必要な慢性疾患(例:心血管疾患)において重要です。慢性疾患の増加とPOCデバイスの開発に対する規制支援が、市場成長をさらに後押ししています。

テストインサイト

プロトロンビン時間(PT)検査セグメントは、2024年に市場最大の売上高シェア31.5%を占めました。これは病院やクリニックで広く使用されるルーチン検査で、ワルファリンを服用する患者など、抗凝固療法を受けている患者の管理に特に重要です。PT検査はコスト効果が高く、実施が簡単で、最小限の訓練で済むため、ポイントオブケア環境を含む多様な医療現場で利用可能です。肝疾患、ビタミンK欠乏症、出血障害などの疾患に対する医療ガイドラインでの推奨と世界的な受け入れが、その優位性をさらに強化しています。

D-Dimer検査セグメントは、予測期間中に年平均成長率(CAGR)4.6%で成長すると見込まれています。このセグメントは、深部静脈血栓症(DVT)、肺塞栓症(PE)、播種性血管内凝固(DIC)などの血栓性疾患の診断における重要な役割から、有望な成長が見込まれています。この検査は高感度であり、これらの疾患を排除するために頻繁に用いられ、より侵襲的で高価な画像検査の必要性を減らします。これにより、救急医療や集中治療の現場で第一選択の診断ツールとして位置付けられています。さらに、D-Dimer検査はコスト効果が高く、実施が容易で、病院、クリニック、救急部門で広く使用されています。他の凝固検査と併用されることで、診断価値がさらに高まります。心血管疾患や血栓症のリスク因子の増加に伴い、D-Dimer検査の需要は継続的に増加しています。

エンドユーザーインサイト

2024年時点で、病院セグメントが57.7%の最大の売上高シェアを占めています。特に緊急医療や集中治療の現場で患者数が多く、深部静脈血栓症や播種性血管内凝固症候群などの凝固障害の診断と管理において、病院は重要な役割を果たしています。病院は、PT、aPTT、D-ダイマーなどの高度な検査を実施するためのインフラと専門知識を有し、最先端の技術を頻繁に活用しています。また、厳格な規制基準と臨床ガイドラインを遵守し、高品質な検査を保証しています。慢性疾患の増加は、病院における止血診断の需要をさらに促進し、その市場支配を強化しています。

診断検査室セグメントは、予測期間中に年平均成長率(CAGR)4.3%で成長すると見込まれています。検査室は、凝固分析装置やD-ダイマー検査などの高度な技術を活用し、これらの疾患の正確かつ早期の検出における重要な診断拠点です。さらに、特に高齢人口における血栓症および関連合併症の定期的なスクリーニングの普及が、専門的な検査サービスの需要をさらに後押ししています。ポイントオブケア(POC)止血検査の進展は、複雑な症例では依然として包括的な検査室分析が必要であるため、検査室ベースの診断を補完する形で発展しています。さらに、パーソナライズド医療と治療モニタリングへの注目が高まる中、治療を効果的に最適化するため、精密な検査室診断への依存度が増加しています。

地域別動向

北米の止血診断市場は2024年に38.84%のシェアを占め、最大市場となっています。この地域の高齢化が主要な要因であり、高齢者層は深部静脈血栓症や心房細動などの凝固障害に罹患しやすいからです。この人口構造の変化は、これらの疾患の管理とモニタリングのための診断ツールの需要を増加させています。

米国止血診断市場動向

米国の血液凝固診断業界は、予測期間中に大幅な成長が見込まれています。米国市場は、凝固障害の有病率上昇や堅固な医療インフラなど、複数の要因により著しい成長を遂げています。糖尿病、心血管疾患、がんなどの慢性疾患の発生率上昇は、これらの疾患が凝固合併症を伴うため、凝固診断の需要をさらに増加させています。

欧州の血液凝固診断市場動向

欧州の血液凝固診断市場は、有望な地域として浮上する見込みです。欧州の高度に発達した医療システムと、早期診断と予防医療への強い重視が市場成長の主要因です。ドイツ、フランス、イギリスなどの国々は、自動凝固分析装置やポイントオブケアデバイスを含む最先端の診断技術への投資を進めています。さらに、疾患管理の改善を目的とした意識向上キャンペーンと政府の取り組みが、検査件数の増加を後押ししています。

イギリスの止血診断市場は、予測期間中に成長すると見込まれています。糖尿病や心血管疾患など、凝固合併症を伴う慢性疾患が、血液凝固診断の需要を牽引しています。国民保健サービス(NHS)は、包括的な医療保険制度を通じてこれらの診断サービスへのアクセスを促進する重要な役割を果たしています。さらに、イギリスは医療研究とイノベーションの拠点であり、パーソナライズド医療や抗凝固療法の進展が、精密な診断ソリューションの需要を後押ししています。

フランス止血診断市場は、予測期間中に安定した成長を示すと予想されています。フランスの確立された医療システムは、普遍的な医療保険制度により、診断サービスへの広範なアクセスを確保し、検査の採用率を向上させています。同国はまた、診断インフラの近代化に投資しており、自動凝固分析装置やポイントオブケア検査装置に焦点を当て、効率性と精度を向上させる取り組みを進めています。

ドイツの止血診断市場は、予測期間中に拡大すると見込まれています。ドイツの医療研究とイノベーションにおける強い存在感と、主要な診断企業的存在が、個人化医療と抗凝固療法の進展を後押ししています。予防医療と早期診断に焦点を当てた政府のイニシアチブが、市場成長をさらに促進しています。

アジア太平洋地域の止血診断市場動向

アジア太平洋地域の止血診断業界は、予測期間中に5.1%の年平均成長率(CAGR)で最も高い成長率を記録すると予想されています。同地域の大規模で高齢化する人口が主要な要因であり、高齢者では深部静脈血栓症、肺塞栓症、心房細動などの疾患の発症リスクが高まっています。さらに、糖尿病、心血管疾患、がんなどの慢性疾患の発生率増加が、高度な診断ソリューションの需要をさらに後押ししています。

中国の止血診断市場は、予測期間中に拡大すると見込まれています。医療改革の進展と医療インフラへの政府投資の増加により、診断サービスへのアクセスが大幅に改善されています。自動凝固分析装置やポイントオブケア検査装置などの先進技術の採用が拡大しています。さらに、早期診断と予防医療への注目が高まっていることが、市場成長を後押ししています。

日本止血診断市場は、予測期間中に成長すると予想されています。市場成長の主要因には、高齢人口の増加と凝固障害の有病率上昇が挙げられます。高齢化が進む同国では、定期的なモニタリングと検査が必要な凝固関連疾患に罹患しやすい高齢者が増加しています。

ラテンアメリカ止血診断市場動向

ラテンアメリカにおける止血診断業界は、予測期間中に著しい成長を遂げると予想されています。同地域の医療インフラは進化しており、政府が医療施設や診断ラボネットワークへの投資を拡大しています。これにより、高度な診断ソリューションの採用が促進されています。さらに、予防医療と早期診断への意識の高まりが、地域全体の検査件数増加に寄与しています。

ブラジル止血診断市場は、予測期間中に成長すると見込まれています。医療システムは改善が進んでおり、政府が医療インフラと診断技術への投資を拡大しています。さらに、主要な企業は、高い潜在的ターゲット人口を背景にブラジルへの事業拡大を進めています。

中東・アフリカ止血診断市場動向

中東・アフリカ地域の止血診断市場は、複数の要因により成長が見込まれています。地域における医療投資の拡大、特にサウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの国々での投資が、高度な診断技術へのアクセスを向上させています。

サウジアラビアの止血診断業界は、予測期間中に魅力的な成長を遂げると予想されています。予防医療、早期診断、慢性疾患の管理に焦点を当てた政府のイニシアチブが、止血診断の需要を後押ししています。国際的な診断企業と地元市場プレイヤーの存在が、同国の市場成長をさらに支援しています。

主要な止血診断企業動向

止血診断業界の競争環境は、グローバル企業と地域企業が共存し、自動凝固分析装置、ポイントオブケア検査装置、試薬キットなど多様な診断ソリューションを提供しています。主要企業は市場シェア拡大のため新製品開発に注力しています。例えば、2024年4月、ヘモネティクス・コーポレーションは米国 FDAの承認を取得しました。このカートリッジは、TEG 6sアナライザーがポイントオブケアとラボラトリー環境での粘弾性検査を拡大可能にします。

主要な止血診断企業:

以下の企業は、止血診断市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- F. Hoffmann-La Roche AG

- Danaher Corporation

- Sysmex Corporation

- Siemens Healthineers

- Horiba Medical

- Haemonetics Corporation

- HemoSonics, LLC

- Sterile Safequip and Chemicals LLP

- TECO Medical Instruments

- Stago

最近の動向

- 2024年9月、シスメックス・コーポレーションは、ヘパリン療法を受けている患者におけるIgG抗体の検出を可能にする「HISCL HIT IgGアッセイキット」の発売を発表しました。このアッセイキットは、同社製のCN-6500/CN-3500アナライザーと互換性があります。

- 2024年4月、Siemens HealthineersとSysmex Corporationは、米国と欧州のラボ向けに、共有する止血検査ポートフォリオをそれぞれ自社ブランドで独立して販売を開始しました。この取り組みにより、医療従事者は、患者に影響を与える多様な疾患に対応する最先端の止血検査ソリューションに容易にアクセスできるようになります。

- 2024年3月、ZybioはEXT 9800完全自動凝固分析装置を含む新製品を発売しました。この発売により、同社は医療診断分野における革新的な技術革新の提供に注力していきます

グローバル止血診断市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントの最新動向を分析しています。この調査では、Grand View Researchは、製品、検査、最終用途、地域に基づいて、グローバルな止血診断市場レポートをセグメント化しています。

- 製品展望(売上高、米ドル百万、2018年~2030年)

- ラボラトリーアナライザー

- 自動化システム

- 半自動化システム

- 手動システム

- ポイントオブケア検査システム

- 消耗品

- ラボラトリーアナライザー

- 検査別見通し(売上高、米ドル百万、2018年~2030年)

- 活性化部分トロンボプラスチン時間

- D-ダイマー検査

- フィブリノゲン検査

- プロトロンビン時間(PT)検査

- その他の検査

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 診断検査室

- その他

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- シンガポール

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. テスト

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. テスト見通し

2.2.2. 製品見通し

2.2.3. 最終用途見通し

2.2.4. 地域見通し

2.3. 競争分析

第3章. 止血診断市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 出血性疾患の増加

3.2.1.2. 技術革新

3.2.1.3. 予防医療の意識向上

3.2.2. 市場制約分析

3.2.2.1. 高価な高度機器のコスト

3.2.2.2. 熟練人材の不足

3.3. 止血診断市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 止血診断市場:製品別市場規模予測とトレンド分析

4.1. 製品別市場シェア(2024年と2030年)

4.2. セグメントダッシュボード

4.3. グローバル止血診断市場における製品別見通し

4.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

4.4.1. 実験室用分析装置

4.4.1.1. 市場推定値と予測(2018年から2030年、百万ドル)

4.4.1.2. 自動化システム

4.4.1.2.1. 市場規模と予測(2018年から2030年、USD百万)

4.4.1.3. 半自動化システム

4.4.1.3.1. 市場規模と予測(2018年から2030年、USD百万)

4.4.1.4. 手動システム

4.4.1.4.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

4.4.2. ポイントオブケア検査システム

4.4.2.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

4.4.3. 消耗品

4.4.3.1. 市場規模と予測(2018年から2030年)(百万ドル)

第5章 止血診断市場:検査の市場規模とトレンド分析

5.1. 検査の市場シェア(2024年と2030年)

5.2. セグメントダッシュボード

5.3. グローバル止血診断市場における検査の展望

5.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

5.4.1. 活性化部分トロンボプラスチン時間

5.4.1.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.4.2. D-ダイマー検査

5.4.2.1. 市場規模と予測(2018年から2030年、USD百万)

5.4.3. フィブリノゲン検査

5.4.3.1. 市場規模と予測(2018年から2030年、USD百万)

5.4.4. プロトロンビン時間(PT)検査

5.4.4.1. 市場規模と予測 2018年から2030年(USD百万)

5.4.5. その他の検査

5.4.5.1. 市場規模と予測 2018年から2030年(USD百万)

第6章. 止血診断市場:最終用途別市場規模とトレンド分析

6.1. 最終用途別市場シェア、2024年と2030年

6.2. セグメントダッシュボード

6.3. グローバル止血診断市場:最終用途別見通し

6.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下のセグメント別

6.4.1. 病院

6.4.1.1. 市場規模と予測(2018年から2030年、百万ドル)

6.4.2. 診断ラボラトリー

6.4.2.1. 市場推定値と予測(2018年から2030年、USD百万)

6.4.3. その他

6.4.3.1. 市場推定値と予測(2018年から2030年、USD百万)

第7章 止血診断市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模と予測トレンド分析(2018年から2030年):

7.5. 北米

7.5.1. アメリカ合衆国

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 対象疾患の有病率

7.5.1.5. 米国市場推定値と予測(2018年から2030年、百万ドル)

7.5.2. カナダ

7.5.2.1. 主要な国別動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 対象疾患の有病率

7.5.2.5. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.5.3. メキシコ

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. 対象疾患の有病率

7.5.3.5. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. 対象疾患の有病率

7.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. 対象疾患の有病率

7.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.3. フランス

7.6.3.1. 主要な国別動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. 対象疾患の有病率

7.6.3.5. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. 対象疾患の有病率

7.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争状況

7.6.5.4. 対象疾患の有病率

7.6.5.5. スペイン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.6. ノルウェー

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み/償還構造

7.6.6.3. 競争状況

7.6.6.4. 対象疾患の有病率

7.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.7. スウェーデン

7.6.7.1. 主要な国別動向

7.6.7.2. 規制枠組み/償還構造

7.6.7.3. 競争状況

7.6.7.4. 対象疾患の有病率

7.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.8. デンマーク

7.6.8.1. 主要な国別動向

7.6.8.2. 規制枠組み/償還構造

7.6.8.3. 競争状況

7.6.8.4. 対象疾患の有病率

7.6.8.5. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要な国別動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 対象疾患の有病率

7.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. 対象疾患の有病率

7.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.3. インド

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. 対象疾患の有病率

7.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. 対象疾患の有病率

7.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 規制枠組み/償還構造

7.7.5.3. 競争状況

7.7.5.4. 対象疾患の有病率

7.7.5.5. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.6. タイ

7.7.6.1. 主要な国別動向

7.7.6.2. 規制枠組み/償還構造

7.7.6.3. 競争状況

7.7.6.4. 対象疾患の有病率

7.7.6.5. タイ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 規制枠組み/償還構造

7.8.1.3. 競争状況

7.8.1.4. 対象疾患の有病率

7.8.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. 対象疾患の有病率

7.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要な国別動向

7.9.1.2. 規制枠組み/償還構造

7.9.1.3. 競争状況

7.9.1.4. 対象疾患の有病率

7.9.1.5. 南アフリカ市場推定値と予測(2018年から2030年、USD百万)

7.9.2. サウジアラビア

7.9.2.1. 主要な国別動向

7.9.2.2. 規制枠組み/償還構造

7.9.2.3. 競争状況

7.9.2.4. 対象疾患の有病率

7.9.2.5. サウジアラビア市場推定値と予測(2018年から2030年、USD百万)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要な国別動向

7.9.3.2. 規制枠組み/償還構造

7.9.3.3. 競争状況

7.9.3.4. 対象疾患の有病率

7.9.3.5. UAE市場推定値と予測(2018年から2030年、USD百万)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 規制枠組み/償還構造

7.9.4.3. 競争状況

7.9.4.4. 対象疾患の有病率

7.9.4.5. クウェート市場推定値と予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要企業の市場シェア分析(2024年)

8.3.2. F. ホフマン・ラ・ロシュ AG

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. ダナハー・コーポレーション

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. シスメックス株式会社

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. シエメンズ・ヘルスインアーズ

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. ホリバ・メディカル

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. ヘモネティクス・コーポレーション

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. HemoSonics, LLC

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. ステリル・セーフクイップ・アンド・ケミカルズ・エルピー

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. テコ・メディカル・インストルメンツ

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. Stago

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米止血診断市場(検査別)、2018年~2030年(百万ドル)

表3 北米止血診断市場(製品別)、2018年~2030年(百万ドル)

表4 北米止血診断市場、用途別、2018年~2030年(百万ドル)

表5 米国止血診断市場、検査別、2018年~2030年(百万ドル)

表6 米国止血診断市場、製品別、2018年~2030年(百万ドル)

表7. 米国止血診断市場(用途別)、2018年~2030年(百万ドル)

表8. カナダ止血診断市場(検査別)、2018年~2030年(百万ドル)

表9. カナダ止血診断市場(製品別)、2018年~2030年(百万ドル)

表10 カナダ止血診断市場、用途別、2018年~2030年(百万米ドル)

表11 メキシコ止血診断市場、検査別、2018年~2030年(百万米ドル)

表12 メキシコ止血診断市場、製品別、2018年~2030年(百万米ドル)

表13 メキシコ 止血診断市場、用途別、2018年~2030年(百万米ドル)

表14 ヨーロッパ 止血診断市場、検査別、2018年~2030年(百万米ドル)

表15 ヨーロッパ 止血診断市場、製品別、2018年~2030年(百万米ドル)

表16 欧州の止血診断市場(用途別)、2018年~2030年(百万米ドル)

表17 イギリスの止血診断市場(検査別)、2018年~2030年(百万米ドル)

表18 イギリスの止血診断市場(製品別)、2018年~2030年(百万米ドル)

表19 イギリス 止血診断市場、用途別、2018年~2030年(百万米ドル)

表20 ドイツ 止血診断市場、検査別、2018年~2030年(百万米ドル)

表21 ドイツ 止血診断市場、製品別、2018年~2030年(百万米ドル)

表22 ドイツの止血診断市場(用途別)、2018年~2030年(百万米ドル)

表23 フランスの止血診断市場(検査別)、2018年~2030年(百万米ドル)

表24 フランスの止血診断市場(製品別)、2018年~2030年(百万米ドル)

表25 フランス 止血診断市場、用途別、2018年~2030年(百万ドル)

表26 イタリア 止血診断市場、検査別、2018年~2030年(百万ドル)

表27 イタリア 止血診断市場、製品別、2018年~2030年(百万ドル)

表28 イタリアの止血診断市場(用途別)、2018年~2030年(百万ドル)

表29 スペインの止血診断市場(検査別)、2018年~2030年(百万ドル)

表30 スペインの止血診断市場(製品別)、2018年~2030年(百万ドル)

表31 スペインの止血診断市場(用途別)、2018年~2030年(百万ドル)

表32 デンマークの止血診断市場(検査別)、2018年~2030年(百万ドル)

表33 デンマークの止血診断市場(製品別)、2018年~2030年(百万ドル)

表34 デンマークの止血診断市場(用途別)、2018年~2030年(百万米ドル)

表35 スウェーデンの止血診断市場(検査別)、2018年~2030年(百万米ドル)

表36 スウェーデンの止血診断市場(製品別)、2018年~2030年(百万米ドル)

表37 スウェーデン 止血診断市場、用途別、2018年~2030年(百万米ドル)

表38 ノルウェー 止血診断市場、検査別、2018年~2030年(百万米ドル)

表39 ノルウェー 止血診断市場、製品別、2018年~2030年(百万米ドル)

表40 ノルウェーの止血診断市場(用途別)、2018年~2030年(百万米ドル)

表41 アジア太平洋地域の止血診断市場(検査別)、2018年~2030年(百万米ドル)

表42 アジア太平洋地域の止血診断市場(製品別)、2018年~2030年(百万米ドル)

表43 アジア太平洋地域 止血診断市場(用途別)、2018年~2030年(百万米ドル)

表44 日本 止血診断市場(検査別)、2018年~2030年(百万米ドル)

表45 日本 止血診断市場(製品別)、2018年~2030年(百万米ドル)

表46 日本の止血診断市場(用途別)、2018年~2030年(百万ドル)

表47 中国の止血診断市場(検査別)、2018年~2030年(百万ドル)

表48 中国の止血診断市場(製品別)、2018年~2030年(百万ドル)

表49 中国の止血診断市場(用途別)、2018年~2030年(百万米ドル)

表50 インドの止血診断市場(検査別)、2018年~2030年(百万米ドル)

表51 インドの止血診断市場(製品別)、2018年~2030年(百万米ドル)

表52 インドの止血診断市場(用途別)、2018年~2030年(百万ドル)

表53 オーストラリアの止血診断市場(検査別)、2018年~2030年(百万ドル)

表54 オーストラリアの止血診断市場(製品別)、2018年~2030年(百万ドル)

表55 オーストラリアの止血診断市場(用途別)、2018年~2030年(百万米ドル)

表56 タイの止血診断市場(検査別)、2018年~2030年(百万米ドル)

表57 タイの止血診断市場(製品別)、2018年~2030年(百万米ドル)

表58 タイの止血診断市場(用途別)、2018年~2030年(百万米ドル)

表59 韓国の止血診断市場(検査別)、2018年~2030年(百万米ドル)

表60 韓国の止血診断市場(製品別)、2018年~2030年(百万米ドル)

表61 韓国の止血診断市場、用途別、2018年~2030年(百万米ドル)

表62 ラテンアメリカの止血診断市場、検査別、2018年~2030年(百万米ドル)

表63 ラテンアメリカの止血診断市場、製品別、2018年~2030年(百万米ドル)

表64 ラテンアメリカ止血診断市場、用途別、2018年~2030年(百万米ドル)

表65 ブラジル止血診断市場、検査別、2018年~2030年(百万米ドル)

表66 ブラジル止血診断市場、製品別、2018年~2030年(百万米ドル)

表67 ブラジル 止血診断市場(用途別)、2018年~2030年(百万米ドル)

表68 アルゼンチン 止血診断市場(検査別)、2018年~2030年(百万米ドル)

表69 アルゼンチン 止血診断市場(製品別)、2018年~2030年(百万米ドル)

表70 アルゼンチン 止血診断市場、用途別、2018年~2030年(百万ドル)

表71 中東・アフリカ 止血診断市場、検査別、2018年~2030年(百万ドル)

表72 中東・アフリカ止血診断市場(製品別)、2018年~2030年(百万米ドル)

表73 中東・アフリカ止血診断市場(最終用途別)、2018年~2030年(百万米ドル)

表74 南アフリカ 止血診断市場(検査別)、2018年~2030年(百万米ドル)

表75 南アフリカ 止血診断市場(製品別)、2018年~2030年(百万米ドル)

表76 南アフリカ 止血診断市場(最終用途別)、2018年~2030年(百万米ドル)

表77 サウジアラビアの止血診断市場(検査別)、2018年~2030年(百万米ドル)

表78 サウジアラビアの止血診断市場(製品別)、2018年~2030年(百万米ドル)

表79 サウジアラビアの止血診断市場(最終用途別)、2018年~2030年(百万米ドル)

表80 アラブ首長国連邦(UAE)の止血診断市場(検査別)、2018年~2030年(百万米ドル)

表81 アラブ首長国連邦(UAE)の止血診断市場(製品別)、2018年~2030年(百万米ドル)

表82 アラブ首長国連邦(UAE)の止血診断市場(最終用途別)、2018年~2030年(百万米ドル)

表83 クウェート 止血診断市場、検査別、2018年~2030年(百万米ドル)

表84 クウェート 止血診断市場、製品別、2018年~2030年(百万米ドル)

表85 クウェート 止血診断市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 止血診断:市場見通し

図9 止血診断:競合分析

図10 親市場の見通し

図11 関連/付帯市場の見通し

図12 浸透率と成長見込みのマッピング

図13 業界バリューチェーン分析

図14 止血診断市場ドライバーの影響

図15 止血診断市場制約要因の影響

図16 止血診断市場戦略的イニシアチブ分析

図17 止血診断市場:製品動向分析

図18 止血診断市場:製品見通しと主要なポイント

図19 臨床検査装置市場の見積もりおよび予測、2018年~2030年(百万ドル)

図20 ポイントオブケア検査システム市場の見積もりおよび予測、2018年~2030年(百万ドル)

図21 消耗品市場の見積もりおよび予測、2018年~2030年(百万ドル)

図22 自動化システム市場の見積もりおよび予測、2018年~2030年(百万ドル)

図23 半自動化システム市場の見積もりおよび予測、2018年~2030年(百万ドル)

図24 手動システム市場の見積もりおよび予測、2018年~2030年(百万ドル)

図25 止血診断市場:検査動向分析

図26 止血診断市場:検査の見通しと主要なポイント

図27 活性化部分トロンボプラスチン時間(APTT)市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 D-ダイマー検査市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図29 フィブリノゲン検査市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図30 プロトロンビン時間(PT)検査市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図31 その他の検査市場規模推計と予測(2018年~2030年、百万米ドル)

図32 止血診断市場:最終用途別動向分析

図33 止血診断市場:最終用途別見通しと主要なポイント

図34 病院向け止血診断市場規模推計と予測(2018年~2030年、百万米ドル)

図35 診断ラボラトリーにおける止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図36 その他の止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図37 北米における止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図38 米国 血液凝固診断市場規模推計と予測、2018年~2030年(百万ドル)

図39 カナダ 血液凝固診断市場規模推計と予測、2018年~2030年(百万ドル)

図40 メキシコ 血液凝固診断市場規模推計と予測、2018年~2030年(百万ドル)

図41 欧州の止血診断市場規模推計と予測(2018年~2030年、百万米ドル)

図42 イギリスの止血診断市場規模推計と予測(2018年~2030年、百万米ドル)

図43 ドイツの止血診断市場規模推計と予測(2018年~2030年、百万米ドル)

図44 フランス 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図45 イタリア 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図46 スペイン 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図47 スウェーデン 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図48 ノルウェー 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図49 デンマーク 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図50 アジア太平洋地域 止血診断市場規模推計と予測、2018年~2030年(百万米ドル)

図51 日本 止血診断市場規模推計と予測、2018年~2030年(百万米ドル)

図52 中国 止血診断市場規模推計と予測、2018年~2030年(百万米ドル)

図53 インドの止血診断市場規模推計と予測(2018年~2030年、百万米ドル)

図54 オーストラリアの止血診断市場規模推計と予測(2018年~2030年、百万米ドル)

図55 タイの止血診断市場規模推計と予測(2018年~2030年、百万米ドル)

図56 韓国の止血診断市場規模推計と予測(2018年~2030年、百万米ドル)

図57 ラテンアメリカの止血診断市場規模推計と予測(2018年~2030年、百万米ドル)

図58 ブラジルの止血診断市場規模推計と予測(2018年~2030年、百万米ドル)

図59 アルゼンチン 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 中東・アフリカ 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 サウジアラビア 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 南アフリカ 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図63 アラブ首長国連邦(UAE) 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図64 クウェート 止血診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

| ※参考情報 止血診断とは、血液が体内で正常に coagulation(凝固)し、出血を効果的に止める能力を評価する一連の検査を指します。これらの検査は、出血傾向や凝固異常を持つ患者の診断、治療方針の決定、手術前の安全性確認などに用いられます。止血診断は、特に外科手術や侵襲的な治療を受ける患者にとって重要なプロセスです。 止血診断の代表的な検査には、凝固能を測定するための様々なテストがあります。最も一般的なテストには、プロトロンビン時間(PT)、部分トロンボプラスチン時間(PTT)、フィブリノゲン濃度などがあります。PTは外因性経路の凝固機能を評価し、PTTは内因性経路を評価します。フィブリノゲンは血液凝固の重要な要素で、これが不足すると出血しやすくなります。これらのテストは、患者の出血リスクを把握するために使用されます。 さらに、止血機能を評価するための検査には、血小板機能検査やバイオマーカー検査もあります。血小板機能検査は、血小板が適切に機能しているかを評価し、特に出血や血栓症において重要です。最近では、アグリゲーションテストやフローサイトメトリーを用いた血小板活性評価が行われることが増えています。バイオマーカー検査では、さまざまな因子や関連するタンパク質の濃度を測定し、血液凝固や出血のリスクを評価します。 止血診断の用途は非常に広範です。例えば、血友病や von Willebrand 病などの凝固障害の診断や、抗凝固薬の使用時のモニタリングに利用されます。また、手術前の患者評価や、重篤な外傷を受けた患者における出血コントロールの指標としても重要です。これによって、医療従事者は適切な治療や緊急時の対策を講じることが可能となります。 さらに、最近の技術の進歩により、止血診断の分野ではさまざまな関連技術が開発されています。ポータブルな凝固モニターや、点滴療法でのリアルタイムの止血モニタリング装置などが挙げられます。これらの新技術は、外来診療や救急医療の現場での迅速な判断を可能にし、患者の安全性を高めることに寄与しています。 また、遺伝子解析技術の発展により、遺伝的要因による凝固異常の特定も進んでいます。これにより、患者個々のリスクに基づいた治療が実現し、より適切な管理が行えるようになります。今後、個別化医療の観点からも、止血診断の重要性はさらなる高まりを見せるでしょう。 止血診断は、様々な疾患や治療に伴う出血のリスクを理解するための不可欠なツールです。これにより、医師はより正確な治療を提供でき、患者のQOL(生活の質)向上にも寄与します。今後、さらに多様な技術が開発され、止血診断の精度や効率性が向上することが期待されます。このようにして、止血診断は医療の進歩にとって重要な役割を果たしています。 |