触覚技術市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、特に中国、日本、韓国における消費者向け電子機器製造の急速な拡大に起因しています。これらの国々は、高度な触覚コンポーネントを統合したスマートフォン、タブレット、ウェアラブルデバイスの主要な拠点です。さらに、自動車用インフォテインメントシステムやゲームアプリケーションにおける触覚フィードバックの採用増加が、地域全体の需要を押し上げています。

スマートフォン、ウェアラブル機器、ゲーム機器に対する需要の高まりが、アジア太平洋地域の市場成長を牽引しております。

今後5年間において、製品発表、事業拡大、提携、共同事業、買収、契約などが、市場プレイヤーにとって有利な機会を提供すると予想されます。

ゲームやエンターテインメント分野における仮想現実(VR)および拡張現実(AR)の利用増加が、触覚技術市場の成長を促進しております。

中国とインドにおける主要な製造拠点の存在と消費者需要の高まりは、触覚技術プロバイダーにとって高い成長機会をもたらす可能性が高いです。

AI/生成AIが触覚技術市場に与える影響

AIと生成AIの統合は、多様なアプリケーションにおける触覚フィードバックの精度、適応性、パーソナライゼーションを向上させることで、触覚技術市場を変革しています。AI搭載システムは、ユーザーの操作、環境条件、コンテキストデータに基づいて触覚応答をリアルタイムで調整可能にし、民生電子機器、自動車、ゲーム、医療機器におけるユーザー体験を大幅に向上させます。これらの技術は、センサー、使用パターン、生体フィードバックからの膨大なデータセットを分析し、没入感と使いやすさを高めるインテリジェントで文脈認識型の触覚効果を提供します。生成AIは新たな触覚フィードバックパターンの設計とシミュレーションを加速させ、開発者がAR/VR、遠隔医療処置、訓練シミュレーター向けに、より現実的で応答性の高い触覚感覚を創出することを可能にします。AI駆動の進歩は、触覚ハードウェアの予知保全も支援し、性能を最適化するとともにデバイスの寿命を延長します。各産業がより高いインタラクティブ性、アクセシビリティ、リアリズムを追求する中、AIと触覚技術の統合は、世界市場における没入型で直感的、人間中心のテクノロジー体験の未来を形作っています。

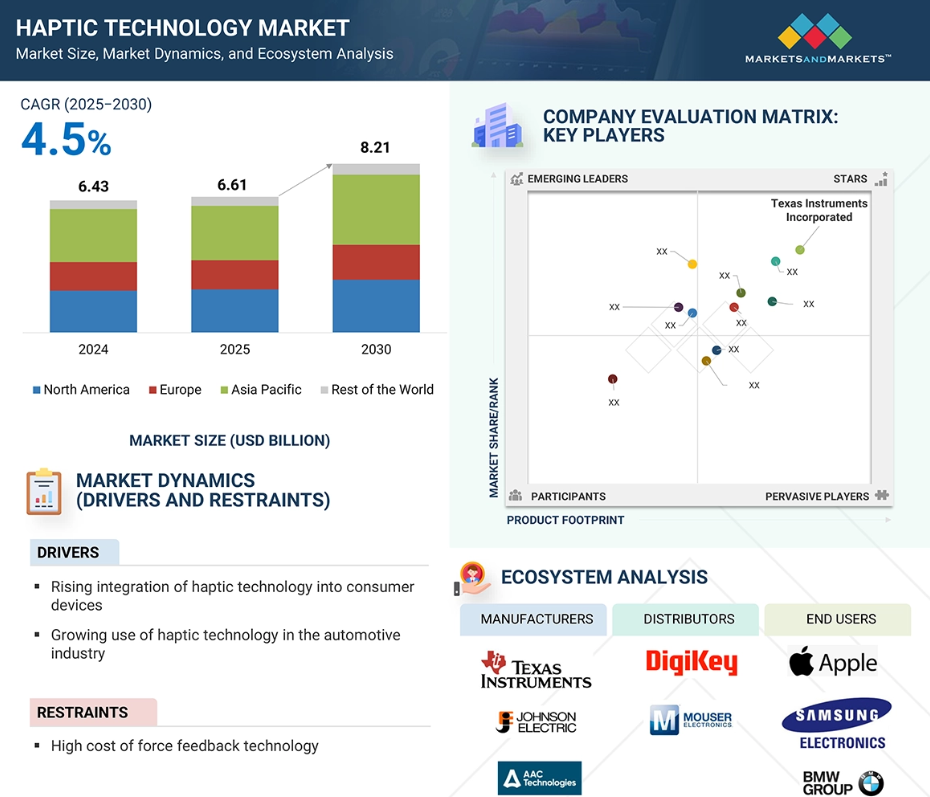

グローバル触覚技術市場の動向

推進要因:消費者向けデバイスへの触覚技術の統合拡大

消費者向けデバイスへの触覚技術の統合拡大は、触覚技術市場の主要な成長要因の一つです。より没入感があり、反応が良く、魅力的なユーザー体験への需要が高まる中、メーカーはスマートフォン、タブレット、ウェアラブルデバイス、ゲーム機、AR/VR機器に高度な触覚フィードバックシステムを組み込むケースが増加しています。これらのデバイスは、触覚アクチュエータ、圧電部品、AI駆動のフィードバックアルゴリズムを活用し、インタラクション、使いやすさ、満足度を高める精密な触覚を提供します。タッチスクリーン搭載デバイスの普及は、触覚技術がタイピング精度、ジェスチャー認識、全体的な応答性を向上させるため、この傾向をさらに加速させています。ゲームやエンターテインメント分野では、高精細な触覚技術がリアルなシミュレーションを実現し、ユーザーの没入感とリアリズムを深めています。ウェアラブル機器では、触覚技術が控えめな通知、健康アラート、ガイド付きフィットネスフィードバックを提供し、操作をより直感的にします。民生用電子機器の競争が激化する中、各ブランドは差別化されたタッチベースの体験に多額の投資を行っており、触覚技術は世界的な消費者向けデバイス市場における製品革新、ユーザー維持、市場成長の重要な推進力として位置付けられています。

制約要因:力覚フィードバック技術の高コスト

触覚技術市場における最大の制約は、力覚フィードバック技術の高コストです。リアルで動的な触覚を提供する力覚フィードバックシステムには、精密アクチュエータ、高性能センサー、高度な制御アルゴリズム、耐久性のある機械構造といった先進的な部品が必要です。これらの要素の製造と統合には、複雑なエンジニアリング、特殊材料、厳格な試験が伴い、製造コストが大幅に増加します。ゲーム、自動車、医療などの業界において、シミュレーター、外科用器具、高度なコントローラーなどのデバイスにフォースフィードバックを組み込むことは、製品価格を大幅に上昇させ、プレミアム市場セグメントへの採用を制限する可能性があります。さらに、メンテナンス、キャリブレーション、ソフトウェア更新に関連する継続的な費用が、総所有コスト(TCO)をさらに押し上げます。価格に敏感な市場、特に発展途上国においては、こうした高コストが大規模導入の障壁となります。結果として、没入感と現実感に優れたユーザー体験を提供する可能性を秘めながらも、フォースフィードバック技術の普及は、高価格帯とコスト集約的な実装要件によって制約され続けています。

機会:航空宇宙・防衛産業における触覚技術の応用拡大

航空宇宙・防衛産業における触覚技術の応用拡大は、触覚技術市場に大きな機会を生み出しています。防衛機関や航空宇宙組織が高度なシミュレーション、訓練、制御システムへの依存度を高める中、触覚フィードバックは現実感、精度、操作者のパフォーマンス向上に不可欠な要素となりつつあります。飛行シミュレーターでは、触覚対応の制御装置が実機の触覚を再現し、実機訓練のリスクやコストを伴わずにパイロット訓練の効果と安全性を向上させます。防衛分野では、遠隔操作車両、兵器システム、指揮インターフェースにおける触覚フィードバックにより、操作員は高圧環境下での状況認識と意思決定を向上させる触覚的手がかりを得られます。さらに、触覚機能を備えたAR/VRベースの任務訓練システムは、兵士やパイロットに没入型環境を提供し、訓練時間の短縮と技能定着率の向上を実現します。軍事・航空宇宙分野が高度な人間と機械の相互作用と運用効率を優先する中、高忠実度で耐久性があり応答性の高い触覚ソリューションへの需要は拡大が見込まれ、世界中の技術プロバイダーにとって収益性の高い機会が開かれています。

課題:触覚フィードバックにおける高消費電力

触覚技術の普及における最大の課題の一つは、特に携帯型やバッテリー駆動デバイスにおいて、高度な触覚フィードバックを実現するための高消費電力です。高精細な触覚システム、特に力覚フィードバックや連続振動を利用するものは、精密アクチュエータ、モーター、制御回路を動作させるために多大なエネルギーを必要とし、バッテリー寿命を大幅に短縮する可能性があります。これは、エネルギー効率がユーザー満足度に極めて重要なスマートフォン、ウェアラブルデバイス、AR/VRヘッドセット、ハンドヘルドコントローラーへの統合において、大きな制約要因となります。強力で現実的な触覚感覚への要求と低消費電力の必要性のバランスを取ることは、メーカーにとって持続的な技術的課題です。さらに、デバイスの小型化と機能強化が進むにつれ、熱管理と電力最適化はより一層困難な課題となっています。低消費電力アクチュエータ、最適化されたドライバIC、インテリジェントな電力管理アルゴリズムの進歩が見られる一方で、業界は依然として、デバイスの携帯性、耐久性、性能を損なうことなく没入感のある触覚体験を提供するという課題に直面しており、これがエネルギー効率を重視する市場での普及を遅らせる可能性があります。

グローバル触覚技術市場エコシステム分析

触覚技術市場において世界的に大きな存在感を示す主要企業には、テキサス・インスツルメンツ(米国)、ジョンソン・エレクトリック・ホールディングス(中国)、AACテクノロジーズ(中国)、TDK株式会社(日本)、セミコンダクター・コンポーネント・インダストリーズ(米国)などが挙げられます。

構成要素別では、ソフトウェア分野が予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。

ソフトウェアセグメントは、カスタマイズ可能な触覚体験への需要増加、適応型フィードバックのためのAIおよび機械学習の統合拡大、クロスプラットフォーム互換性および開発ツールへの需要高まりにより、予測期間中に触覚技術市場で最も高いCAGRを記録すると見込まれます。カスタマイズ可能な触覚体験への需要増加は、開発者が多様なアプリケーション向けに特化した触覚フィードバックを設計できる高度なソフトウェアソリューションの必要性を促進し、競争の激しい市場におけるユーザーエンゲージメントと製品差別化を強化します。さらに、AIと機械学習の統合が進むことで、ユーザー行動や環境条件のリアルタイム分析が可能となり、ソフトウェアは状況に応じた精密な触覚応答を提供できるようになります。これにより、性能と使い勝手が大幅に向上します。加えて、クロスプラットフォーム互換性の必要性が高まることで、SDKやAPIなどのソフトウェアソリューションの導入が促進されます。これらは様々なデバイス、OS、アプリケーション間での触覚統合を効率化し、最終的に市場浸透とイノベーションを加速させます。

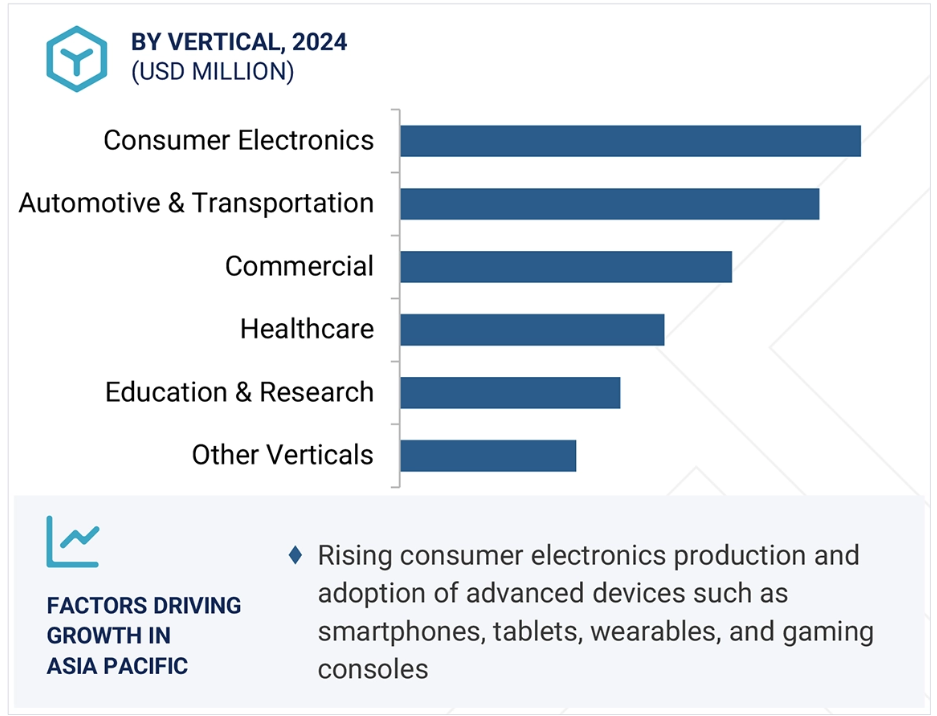

業種別では、予測期間中に自動車・輸送セグメントが第2位の市場規模を占めます。

予測期間中、自動車・輸送セグメントが触覚技術市場で第2位の市場規模を占める背景には、先進運転支援システム(ADAS)、インフォテインメントシステム、車載タッチインターフェースへの触覚フィードバックの統合が進んでいることが挙げられます。触覚機能を備えたステアリングホイール、タッチスクリーン、および操作装置は、車線逸脱、衝突警告、ナビゲーションガイダンスに対する触覚アラートを提供することで、ドライバーの安全性と利便性を向上させ、道路からの注意散漫を防ぎます。さらに、インフォテインメントシステムにおける触覚技術の採用拡大は、直感的なタッチ応答を提供し、車内体験を向上させることで、ユーザーインタラクションとアクセシビリティを改善します。電気自動車や自動運転車における触覚フィードバックの活用拡大は、乗客の快適性、コミュニケーション、操作性を向上させる革新的ソリューションを求めるメーカーにより、導入をさらに加速させています。さらに、公共交通機関や航空分野への触覚システムの統合は、乗客インターフェース、エンターテインメントシステム、運航安全性を向上させます。こうした進展と、コネクテッドカーやスマートカーへの需要増加が相まって、自動車・輸送セグメントは触覚技術市場全体の成長における主要な牽引役として位置づけられています。

予測期間中、北米は2番目に高いCAGRを記録する見込み

北米は、予測期間中に触覚技術市場において2番目に高いCAGRを記録すると予想されます。これは、家電、自動車、医療、ゲーム産業における先進技術の急速な採用に加え、活発な研究開発活動と高い消費者の購買力が背景にあります。米国およびカナダの主要メーカーが主導する同地域の確立された家電市場では、スマートフォン、ゲーム機、VR/ARデバイス、ウェアラブル機器に高度な触覚コンポーネントを統合し、ユーザー体験の向上を図っています。さらに自動車分野では、特に電気自動車や自動運転車の台頭に伴い、安全性と操作性の向上のために、インフォテインメントシステム、運転支援アラート、タッチベースの制御装置への触覚フィードバックの導入が加速しています。北米のゲームおよび没入型技術産業も主要な推進力となっており、開発者は触覚技術を活用して高度にインタラクティブで現実的な環境を創出しています。さらに、医療技術への堅調な投資が、触覚対応の医療シミュレーター、リハビリテーション機器、遠隔医療ツールの導入を加速させ、トレーニング、診断、患者ケアの向上に貢献しています。これらの要因が相まって、北米は触覚技術における強力な市場拡大を支える重要な成長要因としての地位を確立しています。

2025-2030年における最大の市場シェア

アジア太平洋地域は地域内で最も成長が速い市場

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

触覚技術市場の最近の動向

- 2025年1月、AAC Technologiesは自動車用途向けに特別設計された新たな触覚システム「RichTap Haptic Seat Solution」を正式に発表しました。

- 2023年6月、Ultraleap社はAWE 2023においてLeap Motion Controller 2を発表いたしました。この次世代ハンドトラッキングデバイスは、解像度の向上、視野角の拡大、消費電力25%削減、30%小型化を実現しております。

- 2023年9月、TDK株式会社はPowerHap開発スターターキットを発表しました。これはエンジニアやデザイナーがPowerHap圧電アクチュエータを用いた高性能ハプティックフィードバックシステムを容易にプロトタイプ化するための支援ツールです。

- 2022年1月、Synaptics Incorporatedは次世代ハプティック対応タッチパッド向けに設計された、セキュアでスケーラブルなSoCプラットフォーム「S9A0H ASICタッチパッド」を発表しました。

- 2022年9月、マイクロチップ・テクノロジー社はPIC32CM JHマイクロコントローラーの発売を発表しました。これは512KBフラッシュメモリ、5V動作、デュアルCAN FD搭載デバイスであり、通常はより高価で高性能なデバイスにのみ搭載されるプレミアム機能を提供します。

主要市場プレイヤー

主要ハプティック技術市場一覧

以下の企業がハプティック技術市場を主導しています:

Texas Instruments Incorporated (US)

Johnson Electric Holdings Limited (China)

AAC Technologies (China)

TDK Corporation (Japan)

Microchip Technology Inc. (US)

Immersion (US)

Semiconductor Components Industries, LLC (US)

Precision Microdrives (UK)

Synaptics Incorporated (US)

Ultraleap (UK)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象および除外事項 26

1.3.3 対象年 27

1.4 対象通貨 27

1.5 対象単位 27

1.6 制限事項 27

1.7 ステークホルダー 28

1.8 変更の概要 28

2 調査方法 30

2.1 調査データ 30

2.1.1 二次調査および一次調査 32

2.1.2 二次データ 32

2.1.2.1 主な二次情報源の一覧 32

2.1.2.2 二次情報源からの主なデータ 33

2.1.3 一次データ 33

2.1.3.1 一次インタビュー参加者一覧 33

2.1.3.2 一次インタビューの内訳 34

2.1.3.3 一次情報源からの主要データ 34

2.1.3.4 業界に関する主な知見 35

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 35

2.2.1.1 ボトムアップ分析を用いた市場規模の推定方法

(需要側) 35

2.2.2 トップダウンアプローチ 36

2.2.2.1 トップダウン分析を用いた市場規模の算出アプローチ

(供給側) 36

2.3 要因分析 37

2.3.1 需要側分析 37

2.3.2 供給側分析 38

2.4 データの三角測量 39

2.5 調査の前提 40

2.6 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 触覚技術市場における魅力的な機会 45

4.2 フィードバックタイプ別触覚技術市場 46

4.3 コンポーネント別触覚技術市場 46

4.4 ハプティック技術市場、業種別 47

4.5 ハプティック技術市場、地域別 47

4.6 ハプティック技術市場、国別 48

5 市場概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 民生用電子機器への触覚技術の統合の進展 50

5.2.1.2 自動車用途における触覚技術の採用拡大 50

5.2.1.3 医療業界における触覚技術の活用拡大 50

5.2.1.4 産業用途における触覚技術の急速な普及 51

5.2.2 制約要因 52

5.2.2.1 フォースフィードバック触覚技術の高コスト 52

5.2.3 機会 52

5.2.3.1 航空宇宙および防衛産業における触覚技術の応用拡大 52

5.2.3.2 教育およびロボット分野における触覚技術の新たな応用 53

5.2.4 課題 54

5.2.4.1 製品設計に関連する技術的課題 54

5.2.4.2 触覚技術ベースの製品の高い消費電力 54

5.2.4.3 空気圧および油圧アクチュエータに関連する漏れの問題 55

5.3 顧客のビジネスに影響を与えるトレンド/混乱 55

5.4 価格分析 56

5.4.1 主要企業別アクチュエータタイプの平均販売価格、2024年 56

5.4.2 地域別アクチュエータタイプの平均販売価格の傾向、

2021年~2024年 58

5.5 バリューチェーン分析 60

5.6 エコシステム分析 62

5.7 技術分析 63

5.7.1 主要技術 63

5.7.1.1 振動触覚フィードバック 63

5.7.1.2 電気活性ポリマー 63

5.7.2 補完技術 64

5.7.2.1 人間と機械のインターフェース 64

5.7.3 関連技術 64

5.7.3.1 モーショントラッキングシステム 64

5.8 特許分析 65

5.9 貿易分析 67

5.9.1 輸入シナリオ(HSコード8501) 67

5.9.2 輸出シナリオ(HSコード8501) 68

5.10 2025年の主要会議およびイベント 69

5.11 ケーススタディ 70

5.11.1 整形外科および腹腔鏡手術をシミュレートするための医療用シミュレーターへの触覚技術の統合 70

5.11.2 ユーザー満足度を高めるための、従来の民生用電子機器への触覚技術の導入 70

5.11.3 産業研修プログラムにおける触覚グローブの使用による、リアルで触覚に敏感な仮想シミュレーションの提供 71

5.11.4 運動能力の回復を改善するためのリハビリテーションセンターによる触覚技術の採用 71

5.12 投資および資金調達シナリオ 72

5.13 関税および規制の展望 72

5.13.1 関税分析(HSコード8501) 72

5.13.2 規制機関、政府機関、その他の組織 73

5.13.3 主な規制 74

5.14 ポーターの 5 つの力分析 75

5.14.1 新規参入者の脅威 76

5.14.2 代替品の脅威 76

5.14.3 供給者の交渉力 76

5.14.4 購入者の交渉力 76

5.14.5 競争の激しさ 77

5.15 主要な利害関係者および購買基準 77

5.15.1 購買プロセスにおける主要な利害関係者 77

5.15.2 購買基準 78

5.16 AI/GEN AI が触覚技術市場に与える影響 78

5.17 2025 年の米国関税が触覚技術市場に与える影響 80

5.17.1 はじめに 80

5.17.2 主な関税率 80

5.17.3 価格への影響分析 81

5.17.4 各国・地域への影響 82

5.17.4.1 米国 82

5.17.4.2 欧州 83

5.17.4.3 アジア太平洋地域 84

5.17.5 業種への影響 85

6 能動型および受動型ハプティックデバイス 87

6.1 はじめに 87

6.2 能動型ハプティックデバイス 87

6.3 受動型ハプティックデバイス 87

7 ハプティックタッチスクリーンの種類 89

7.1 はじめに 89

7.2 容量性 89

7.3 抵抗性 89

7.4 その他 90

8 フィードバックタイプ別ハプティック技術市場 91

8.1 はじめに 92

8.2 触覚 93

8.2.1 セグメントの成長を促進するスマートフォン、ウェアラブル、ゲームコントローラへの幅広い導入 93

8.3 フォース 94

8.3.1 ロボット工学、自動車、航空宇宙分野での応用による収益性の高い機会の創出 94

9 ハプティック技術市場、コンポーネント別 95

9.1 はじめに 96

9.2 ハードウェア 97

9.2.1 アクチュエータ 99

9.2.1.1 ERM アクチュエータおよび LRA 106

9.2.1.1.1 セグメントの成長を促進する、デバイスの小型化と直感的なインターフェース設計への関心の高まり 106

9.2.1.2 圧電アクチュエータ 112

9.2.1.2.1 超高速応答時間、低エネルギー消費、低レイテンシという特徴が採用を促進 112

9.2.2 ドライバおよびマイクロコントローラ 118

9.2.2.1 ユーザーエクスペリエンスの向上に重点を置く消費者向けデバイスメーカーがセグメントの成長を促進 118

9.3 ソフトウェア 124

9.3.1 セグメントの成長を促進するリアルタイムの応答性とマルチモーダル同期の必要性 124

10 垂直市場別ハプティック技術市場 131

10.1 はじめに 132

10.2 民生用電子機器 134

10.2.1 没入型体験とタッチスクリーン機能の向上に対する消費者の需要の高まりが市場を牽引 134

10.3 自動車・輸送 136

10.3.1 電気自動車および自動運転車に対する需要の高まりが成長の機会を創出 136

10.4 教育および研究 139

10.4.1 市場を牽引する、eラーニングプラットフォームおよび仮想実験室の採用急増 139

10.5 ヘルスケア 142

10.5.1 市場成長を促進するシミュレーションベースの医療トレーニングモジュールの採用増加 142

10.6 商業 144

10.6.1 市場を牽引する顧客維持メカニズムとしての多感覚体験の提供に重点を置く 144

10.7 その他の分野 147

11 地域別ハプティック技術市場 150

11.1 はじめに 151

11.2 北米 152

11.2.1 北米のマクロ経済見通し 152

11.2.2 米国 155

11.2.2.1 市場成長を促進するXR、AI、5G接続技術の進歩 155

11.2.3 カナダ 155

11.2.3.1 市場成長を支援するデジタルイノベーションおよび技術主導のスキル開発を促進する政府の取り組み 155

11.2.4 メキシコ 156

11.2.4.1 市場成長を促進する触覚ベースの外科用シミュレーターおよびリハビリテーション機器の需要の高まり 156

11.3 ヨーロッパ 157

11.3.1 ヨーロッパのマクロ経済見通し 157

11.3.2 英国 160

11.3.2.1 成長機会を創出する、触覚対応外科手術シミュレーターおよびリハビリテーション機器の需要増加 160

11.3.3 ドイツ 160

11.3.3.1 高級車や産業用自動化ツールにおける触覚ソリューションの利用増加が市場成長を促進 160

11.3.4 フランス 161

11.3.4.1 触覚ベースの外科手術シミュレーターおよび遠隔医療ソリューションの需要増加が市場成長を促進 161

11.3.5 イタリア 161

11.3.5.1 需要拡大のための製造業におけるインダストリー4.0の実践の導入拡大 161

11.3.6 その他のヨーロッパ諸国 161

11.4 アジア太平洋地域 162

11.4.1 アジア太平洋地域のマクロ経済見通し 162

11.4.2 中国 165

11.4.2.1 市場成長を支える先進的な家電製品の需要増加 165

11.4.3 日本 165

11.4.3.1 市場を牽引する没入型家電製品および先進的な自動車システムの需要の高まり 165

11.4.4 インド 166

11.4.4.1 ゲーム産業の繁栄と VR/AR ベースのコンテンツの人気の高まりが市場成長を促進 166

11.4.5 韓国 166

11.4.5.1 市場成長に貢献するテクノロジーリーダーの重要な存在感 166

11.4.6 その他のアジア太平洋地域 166

11.5 その他の地域 167

11.5.1 ROW のマクロ経済見通し 167

11.5.2 中東 168

11.5.2.1 GCC 168

11.5.2.1.1 市場拡大を支えるスマートフォン普及率の向上と急速なデジタル化の進展 168

11.5.2.2 アフリカおよびその他中東地域 169

11.5.3 南米 170

11.5.3.1 成長の機会を創出する急成長中の電子商取引業界 170

12 競争環境 171

12.1 概要 171

12.2 主要企業の戦略/勝利への権利、2020年~2025年 171

12.3 市場シェア分析、2024年 172

12.4 収益分析、2020年~2024年 175

12.5 企業評価および財務指標 176

12.6 ブランド/製品比較 177

12.7 企業評価マトリックス:主要企業、2024年 178

12.7.1 スター 178

12.7.2 新興リーダー 178

12.7.3 普及型プレイヤー 178

12.7.4 参加者 178

12.7.5 企業のフットプリント:主要企業、2024年 180

12.7.5.1 企業のフットプリント 180

12.7.5.2 地域のフットプリント 181

12.7.5.3 フィードバックタイプのフットプリント 182

12.7.5.4 垂直的なフットプリント 183

12.7.5.5 コンポーネントフットプリント 184

12.8 企業評価マトリックス:スタートアップ/中小企業プレイヤー、2024年 185

12.8.1 進歩的な企業 185

12.8.2 対応力のある企業 185

12.8.3 ダイナミックな企業 185

12.8.4 スタートブロック 185

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 187

12.8.5.1 スタートアップ/中小企業の詳細リスト 187

12.8.5.2 スタートアップ/中小企業の競争力ベンチマーク 187

12.9 競争シナリオ 188

12.9.1 製品発売 188

12.9.2 取引 189

13 企業プロフィール 190

13.1 はじめに 190

13.2 主要企業 190

13.2.1 テキサス・インスツルメンツ社 190

13.2.1.1 事業概要 190

13.2.1.2 提供製品・ソリューション・サービス 192

13.2.1.3 最近の動向 193

13.2.1.3.1 製品発売 193

13.2.1.4 MnMの見解 194

13.2.1.4.1 主な強み 194

13.2.1.4.2 戦略的選択 194

13.2.1.4.3 弱みと競争上の脅威 194

13.2.2 JOHNSON ELECTRIC HOLDINGS LIMITED 195

13.2.2.1 事業概要 195

13.2.2.2 提供製品/ソリューション/サービス 196

13.2.2.3 最近の動向 197

13.2.2.3.1 製品発売 197

13.2.2.4 MnMの見解 197

13.2.2.4.1 主な強み 197

13.2.2.4.2 戦略的選択 197

13.2.2.4.3 弱みと競合の脅威 198

13.2.3 AAC TECHNOLOGIES 199

13.2.3.1 事業概要 199

13.2.3.2 提供製品/ソリューション/サービス 201

13.2.3.3 最近の動向 201

13.2.3.3.1 製品発売 201

13.2.3.3.2 取引 202

13.2.3.4 MnMの見解 202

13.2.3.4.1 主な強み 202

13.2.3.4.2 戦略的選択 202

13.2.3.4.3 弱みと競合上の脅威 203

13.2.4 TDK株式会社 204

13.2.4.1 事業概要 204

13.2.4.2 提供製品/ソリューション/サービス 206

13.2.4.3 最近の動向 207

13.2.4.3.1 製品発売 207

13.2.4.3.2 取引 207

13.2.4.4 MnMの見解 208

13.2.4.4.1 主な強み 208

13.2.4.4.2 戦略的選択 208

13.2.4.4.3 弱みと競争上の脅威 208

13.2.5 マイクロチップ・テクノロジー社 209

13.2.5.1 事業概要 209

13.2.5.2 提供製品/ソリューション/サービス 210

13.2.5.3 最近の動向 212

13.2.5.3.1 製品発売 212

13.2.5.3.2 取引 213

13.2.5.4 MnMの見解 213

13.2.5.4.1 主な強み 213

13.2.5.4.2 戦略的選択 213

13.2.5.4.3 弱みと競合上の脅威 213

13.2.6 没入 214

13.2.6.1 事業概要 214

13.2.6.2 提供製品/ソリューション/サービス 214

13.2.6.3 最近の動向 215

13.2.6.3.1 取引 215

13.2.7 SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC (ONSEMI) 216

13.2.7.1 事業概要 216

13.2.7.2 提供製品・ソリューション・サービス 218

13.2.8 PRECISION MICRODRIVES 219

13.2.8.1 事業概要 219

13.2.8.2 提供製品・ソリューション・サービス 219

13.2.9 SYNAPTICS INCORPORATED 221

13.2.9.1 事業概要 221

13.2.9.2 提供製品・ソリューション・サービス 222

13.2.9.3 最近の動向 223

13.2.9.3.1 製品発売 223

13.2.9.3.2 取引 223

13.2.10 ULTRALEAP 224

13.2.10.1 事業概要 224

13.2.10.2 提供製品/ソリューション/サービス 224

13.2.10.3 最近の動向 225

13.2.10.3.1 製品発売 225

13.2.10.3.2 取引 225

13.3 その他のプレーヤー 226

13.3.1 AITO BV 226

13.3.2 ALPS ALPINE 227

13.3.3 CIRRUS LOGIC INC. 227

13.3.4 インフィニオン・テクノロジーズ社 228

13.3.5 VYBRONICS 229

13.3.6 ルネサス エレクトロニクス株式会社 230

13.3.7 HAP2U 231

13.3.8 IMAGIS 231

13.3.9 NIDEC CORPORATION 232

13.3.10 MPLUS 233

13.3.11 BORÉAS TECHNOLOGIES 234

13.3.12 ANALOG DEVICES 235

13.3.13 ALLEGRO MICROSYSTEMS 236

13.3.14 ノヴァセンティス社 236

13.3.15 ニード・フォー・パワー・モーター社 237

14 付録 238

14.1 業界専門家による見解 238

14.2 ディスカッションガイド 238

14.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 241

14.4 カスタマイズオプション 243

14.5 関連レポート 243

14.6 著者詳細 244

表1 調査対象市場における包含項目と除外項目 26

表2 最新版レポートにおける変更点 28

表3 参照した二次情報源 32

表4 各組織における主要なオピニオンリーダー 33

表5 一次情報源から収集したデータ 34

表6 ハプティック技術市場:リスク評価 40

表7 主要メーカー提供の圧電アクチュエータ平均販売価格(2024年、米ドル) 57

表8 主要メーカー提供のリニア共振アクチュエータ平均販売価格(2024年、米ドル) 58

表9 地域別圧電アクチュエータ平均販売価格推移(2021~2024年、米ドル) 60

表9 圧電アクチュエータの平均販売価格動向(地域別、2021年~2024年)(米ドル) 59

表10 リニア共振アクチュエータの平均販売価格動向(地域別、2021年~2024年)(米ドル) 59

表11 ハプティック技術市場:エコシステムにおけるプレイヤーの役割 62

表12 主要特許一覧、2021–2024年 65

表13 HSコード8501準拠製品の輸入データ、国別、

2020–2024年(百万米ドル) 68

表14 HSコード8501準拠製品の輸出データ(国別、

2020–2024年(百万米ドル) 69

表15 主要カンファレンスおよびイベント(2025年) 69

表16 HSコード8501準拠製品のMFN輸入関税、

国別、2024年 72

表17 北米:規制機関、政府機関、その他の組織 73

表18 欧州:規制機関、政府機関、その他の組織 73

表19 アジア太平洋地域:規制機関、政府機関、その他の組織 74

表20 その他の地域:規制機関、政府機関、その他の組織 74

表21 触覚技術市場:ポーターの5つの力分析 75

表22 主要3業種における購買プロセスへのステークホルダーの影響 77

表23 主要3業種における主要購買基準 78

表24 米国調整済み相互関税率 80

表25 価格の予想される変化と関税が業界に与える影響 82

表26 触覚技術市場、フィードバックタイプ別、2021–2024年(百万米ドル) 92

表27 触覚技術市場、フィードバックタイプ別、2025年~2030年(百万米ドル) 93

表28 触覚技術市場、コンポーネント別、2021年~2024年(百万米ドル) 96

表29 触覚技術市場、コンポーネント別、2025年~2030年(百万米ドル) 97

表30 触覚技術市場、ハードウェアタイプ別、2021–2024年(百万米ドル) 97

表31 触覚技術市場、ハードウェアタイプ別、2025–2030年(百万米ドル) 98

表32 ハードウェア:ハプティック技術市場、業種別、

2021年~2024年(百万米ドル) 98

表33 ハードウェア:ハプティック技術市場、業種別、

2025年~2030年(百万米ドル) 98

表34 ハードウェア:ハプティック技術市場、地域別、

2021年~2024年(百万米ドル) 99

表35 ハードウェア:ハプティック技術市場、地域別、

2025–2030年(百万米ドル) 99

表36 ハプティック技術市場、アクチュエータタイプ別、2021–2024年(百万米ドル) 100

表37 触覚技術市場、アクチュエータタイプ別、2025年~2030年(百万米ドル) 100

表38 触覚技術市場、アクチュエータタイプ別、2021年~2024年(百万台) 100

表39 触覚技術市場、アクチュエータタイプ別、2025年~2030年(百万台) 100

表40 アクチュエータ:ハプティック技術市場、業種別、

2021–2024年(百万米ドル) 101

表41 アクチュエータ:ハプティック技術市場、業種別、

2025–2030年(百万米ドル) 101

表42 アクチュエータ:消費者向け電子機器向けハプティック技術市場、

地域別、2021–2024年(百万米ドル) 102

表43 アクチュエータ:消費者向け電子機器向けハプティック技術市場、

地域別、2025–2030年(百万米ドル) 102

表44 アクチュエータ:自動車・輸送機器向けハプティック技術市場、地域別、2021–2024年 (百万米ドル) 102

表45 アクチュエータ:自動車・輸送分野向け触覚技術市場、地域別、2025年~2030年(百万米ドル) 103

表46 アクチュエータ:教育・研究向け触覚技術市場、

地域別、2021–2024年 (百万米ドル) 103

表47 アクチュエータ:教育・研究向けハプティック技術市場、

地域別、2025–2030年 (百万米ドル) 103

表48 アクチュエータ:医療分野向け触覚技術市場、地域別、

2021–2024年(百万米ドル) 104

表49 アクチュエータ:医療分野向け触覚技術市場、地域別、

2025–2030年 (百万米ドル) 104

表50 アクチュエータ:商業向けハプティック技術市場、地域別、2021–2024年(百万米ドル) 104

表51 アクチュエータ:地域別商業用ハプティック技術市場、2025年~2030年(百万米ドル) 105

表52 アクチュエータ:その他の分野向けハプティック技術市場、地域別、2021年~2024年(百万米ドル) 105

表53 アクチュエータ:ハプティック技術市場(その他分野向け)、地域別、2025年~2030年(百万米ドル) 105

表54 アクチュエータ:触覚技術市場、地域別、

2021–2024年(百万米ドル) 106

表55 アクチュエータ:触覚技術市場、地域別、

2025–2030年(百万米ドル) 106

表56 ERMアクチュエータ及びLRAS:ハプティック技術市場、業種別、

2021年~2024年(百万米ドル) 107

表57 ERMアクチュエータ及びLRAS: ハプティック技術市場、業種別、

2025–2030年(百万米ドル) 107

表58 ERMアクチュエータ及びLRAS:地域別コンシューマーエレクトロニクス向け触覚技術市場、2021年~2024年(百万米ドル) 108

表59 ERMアクチュエータ&LRAS:地域別コンシューマーエレクトロニクス向けハプティック技術市場、2025~2030年 (百万米ドル) 108

表60 ERMアクチュエータ及びLRAS:自動車・輸送機器向け触覚技術市場、地域別、2021年~2024年(百万米ドル) 108

表61 ERMアクチュエータ&LRAS:自動車・輸送分野向け触覚技術市場、地域別、2025年~2030年 (百万米ドル) 109

表62 ERMアクチュエータ&LRAS:教育・研究向け触覚技術市場、地域別、2021年~2024年 (百万米ドル) 109

表63 ERMアクチュエータ及びLRAS:教育・研究向け触覚技術市場、地域別、2025年~2030年(百万米ドル) 109

表64 ERMアクチュエータ及びLRAS:医療分野向け触覚技術市場、

地域別、2021年~2024年(百万米ドル) 110

表65 ERMアクチュエータ及びLRAS:医療分野向け触覚技術市場、地域別、2025年~2030年(百万米ドル) 110

表66 ERMアクチュエータ及びLRAS:商業向け触覚技術市場、

地域別、2021年~2024年 (百万米ドル) 110

表67 ERMアクチュエータ及びLRAS:商業向け触覚技術市場、

地域別、2025年~2030年(百万米ドル) 111

表68 ERMアクチュエータおよびLRAS:その他の分野向け触覚技術市場、地域別、2021年~2024年(百万米ドル) 111

表69 ERMアクチュエータ及びLRAS:その他の分野向け触覚技術市場、地域別、2025年~2030年(百万米ドル)

111

表70 ERMアクチュエータおよびLRAS:ハプティック技術市場、地域別、

2021–2024年(百万米ドル) 112

表71 ERMアクチュエータ及びLRAS:ハプティック技術市場、地域別、

2025–2030年(百万米ドル) 112

表72 圧電アクチュエータ:ハプティック技術市場、業種別、

2021–2024年(百万米ドル) 113

表73 圧電アクチュエータ:ハプティック技術市場、業種別、

2025–2030年(百万米ドル) 113

表74 圧電アクチュエータ:コンシューマーエレクトロニクス向け触覚技術市場、地域別、2021–2024年(百万米ドル) 114

表75 圧電アクチュエータ:コンシューマーエレクトロニクス向け触覚技術市場、地域別、2025年~2030年(百万米ドル) 114

表76 圧電アクチュエータ:自動車・輸送機器向け触覚技術市場、地域別、2021年~2024年 (百万米ドル) 114

表77 圧電アクチュエータ:自動車・輸送分野向け触覚技術市場、地域別、2025年~2030年(百万米ドル) 115

表 78 圧電アクチュエータ:教育・研究向け触覚技術市場、地域別、2021年~2024年(百万米ドル) 115

表79 圧電アクチュエータ:教育・研究向け触覚技術市場、地域別、2025年~2030年(百万米ドル) 115

表80 圧電アクチュエータ:医療分野向け触覚技術市場、

地域別、2021–2024年(百万米ドル) 116

表81 圧電アクチュエータ:医療分野向け触覚技術市場、

地域別、2025年~2030年(百万米ドル) 116

表82 圧電アクチュエータ:商業向け触覚技術市場、地域別、2021–2024年(百万米ドル) 116

表83 圧電アクチュエータ:商業向け触覚技術市場、地域別、 2025–2030年(百万米ドル) 117

表84 圧電アクチュエータ:その他の分野向け触覚技術市場、地域別、2021–2024年(百万米ドル) 117

表85 圧電アクチュエータ:その他の分野向け触覚技術市場、地域別、2025年~2030年(百万米ドル) 117

表86 圧電アクチュエータ:ハプティック技術市場、地域別、

2021–2024年(百万米ドル) 118

表87 圧電アクチュエータ:ハプティック技術市場、地域別、

2025–2030年 (百万米ドル) 118

表88 ドライバー&マイクロコントローラー:ハプティック技術市場、業種別、2021–2024年(百万米ドル) 119

表89 ドライバー&マイクロコントローラー: ハプティック技術市場:垂直市場別、2025年~2030年(百万米ドル) 119

表90 ドライバー&マイクロコントローラー:ハプティック技術市場:民生用電子機器向け、地域別、2021年~2024年 (百万米ドル) 120

表91 ドライバー&マイクロコントローラー:地域別コンシューマーエレクトロニクス向けハプティック技術市場、2025–2030年(百万米ドル) 120

表 92 ドライバー&マイクロコントローラー:自動車・輸送向けハプティック技術市場、地域別、2021–2024年(百万米ドル) 120

表93 ドライバー&マイクロコントローラー:自動車・輸送分野向けハプティック技術市場、地域別、2025~2030年(百万米ドル) 121

表94 ドライバー&マイクロコントローラー: 教育・研究向けハプティック技術市場:地域別、2021年~2024年(百万米ドル) 121

表95 教育・研究向けハプティック技術市場:地域別、2025年~2030年(百万米ドル) 121

表96 医療分野向けハプティック技術市場:地域別、2021-2024年(百万米ドル) 122

表97 医療分野向けハプティック技術市場: 医療分野向け触覚技術市場、地域別、2025年~2030年(百万米ドル) 122

表98 推進要因とマイクロコントローラー:商業分野向け触覚技術市場、地域別、2021年~2024年(百万米ドル) 122

表99 推進要因とマイクロコントローラー:商業分野向けハプティック技術市場、地域別、2025年~2030年(百万米ドル) 123

表100 ドライバー&マイクロコントローラー:その他の分野向けハプティック技術市場、地域別、2021–2024年(百万米ドル) 123

表101 ドライバー&マイクロコントローラー: その他の分野向けハプティック技術市場、地域別、2025年~2030年(百万米ドル) 123

表102 推進要因とマイクロコントローラー:ハプティック技術市場、地域別、2021年~2024年(百万米ドル) 124

表103 ドライバー&マイクロコントローラー:地域別ハプティック技術市場、2025年~2030年(百万米ドル) 124

表104 ソフトウェア:ハプティック技術市場、地域別、

2021–2024年(百万米ドル) 125

表105 ソフトウェア:ハプティック技術市場、地域別、

2025–2030年(百万米ドル) 125

表106 ソフトウェア:ハプティック技術市場、業種別、

2021–2024年(百万米ドル) 125

表107 ソフトウェア:ハプティック技術市場、業種別、

2025年~2030年(百万米ドル) 126

表108 ソフトウェア: コンシューマーエレクトロニクス向けハプティック技術市場、

地域別、2021–2024年(百万米ドル) 126

表109 ソフトウェア:コンシューマーエレクトロニクス向けハプティック技術市場、

地域別、2025–2030年(百万米ドル) 126

表110 ソフトウェア:自動車・輸送分野向けハプティック技術市場、地域別、2021–2024年(百万米ドル) 127

表111 ソフトウェア:自動車・輸送分野向けハプティック技術市場、地域別、2025年~2030年(百万米ドル) 127

表112 ソフトウェア:教育・研究向けハプティック技術市場、

地域別、2021年~2024年(百万米ドル) 127

表113 ソフトウェア:教育・研究向けハプティック技術市場、

地域別、2025–2030年(百万米ドル) 128

表114 ソフトウェア:医療向けハプティック技術市場、地域別、

2021–2024年 (百万米ドル) 128

表115 ソフトウェア:医療向けハプティック技術市場、地域別、

2025–2030年(百万米ドル) 128

表116 ソフトウェア:商業向けハプティック技術市場、地域別、

2021–2024年(百万米ドル) 129

表117 ソフトウェア:商業向けハプティック技術市場、地域別、

2025–2030年 (百万米ドル) 129

表118 ソフトウェア:その他の分野向けハプティック技術市場、地域別、2021–2024年(百万米ドル) 129

表119 ソフトウェア:その他の分野向け触覚技術市場、地域別、2025年~2030年(百万米ドル) 130

表120 触覚技術市場、分野別、2021年~2024年 (百万米ドル) 132

表121 ハプティック技術市場、業種別、2025–2030年(百万米ドル) 133

表122 コンシューマーエレクトロニクス:ハプティック技術市場、コンポーネント別 2021–2024年(百万米ドル) 134

表123 コンシューマーエレクトロニクス:ハプティック技術市場、コンポーネント別、2025–2030年 (百万米ドル) 134

表124 民生用電子機器:触覚技術市場、ハードウェアタイプ別 2021–2024年(百万米ドル) 135

表125 民生用電子機器:触覚技術市場、ハードウェアタイプ別、2025年~2030年(百万米ドル) 135

表126 民生用電子機器:触覚技術市場、アクチュエータタイプ別 2021–2024年 (百万米ドル) 135

表127 民生用電子機器:触覚技術市場、アクチュエータタイプ別、2025年~2030年(百万米ドル) 135

表128 民生用電子機器:触覚技術市場、地域別、

2021–2024年(百万米ドル) 136

表129 民生用電子機器:触覚技術市場、地域別、

2025–2030年(百万米ドル) 136

表130 自動車・輸送機器:触覚技術市場、コンポーネント別、2021年~2024年(百万米ドル) 137

表131 自動車・輸送機器:触覚技術市場、コンポーネント別、2025年~2030年 (百万米ドル) 137

表132 自動車・輸送機器:触覚技術市場、ハードウェアタイプ別、2021年~2024年(百万米ドル) 137

表133 自動車・輸送機器: 触覚技術市場、ハードウェアタイプ別、2025年~2030年(百万米ドル) 138

表134 自動車・輸送機器:触覚技術市場、アクチュエータタイプ別、2021年~2024年(百万米ドル) 138

表135 自動車・輸送機器:触覚技術市場、アクチュエータタイプ別、2025年~2030年(百万米ドル) 138

表136 自動車・輸送機器:ハプティック技術市場、地域別、2021–2024年(百万米ドル) 139

表137 自動車・輸送機器:ハプティック技術市場、地域別、2025–2030年 (百万米ドル) 139

表138 教育・研究分野:ハプティック技術市場、コンポーネント別、2021–2024年(百万米ドル) 140

表139 教育・研究分野: 触覚技術市場、コンポーネント別、2025年~2030年(百万米ドル) 140

表140 教育・研究:触覚技術市場、ハードウェアタイプ別、2021年~2024年(百万米ドル) 140

表141 教育・研究:触覚技術市場、ハードウェアタイプ別、2025年~2030年(百万米ドル) 140

表142 教育・研究:触覚技術市場、アクチュエータタイプ別、2021年~2024年(百万米ドル) 141

表143 教育・研究: 触覚技術市場、アクチュエータタイプ別、2025年~2030年(百万米ドル) 141

表144 教育・研究:触覚技術市場、地域別、

2021年~2024年(百万米ドル) 141

表145 教育・研究:地域別ハプティック技術市場、

2025–2030年(百万米ドル) 142

表146 医療分野:ハプティック技術市場、コンポーネント別、

2021–2024年(百万米ドル) 142

表147 医療分野:触覚技術市場、コンポーネント別、

2025–2030年(百万米ドル) 143

表148 医療分野:触覚技術市場、ハードウェアタイプ別、

2021–2024年(百万米ドル) 143

表149 ヘルスケア:触覚技術市場、ハードウェアタイプ別、

2025–2030年(百万米ドル) 143

表150 医療分野:触覚技術市場、アクチュエータタイプ別、

2021–2024年(百万米ドル) 143

表151 ヘルスケア:触覚技術市場、アクチュエータタイプ別、

2025–2030年(百万米ドル) 144

表152 ヘルスケア:触覚技術市場、地域別

2021–2024年(百万米ドル) 144

表153 ヘルスケア:ハプティック技術市場、地域別、

2025–2030年(百万米ドル) 144

表154 商業分野:触覚技術市場、コンポーネント別、

2021–2024年(百万米ドル) 145

表155 商業分野:触覚技術市場、コンポーネント別、

2025–2030年 (百万米ドル) 145

表156 商用:触覚技術市場、ハードウェアタイプ別、

2021–2024年(百万米ドル) 145

表157 商用:触覚技術市場、ハードウェアタイプ別、

2025–2030年(百万米ドル) 146

表158 商用:触覚技術市場、アクチュエータタイプ別、

2021年~2024年(百万米ドル) 146

表159 商業分野:触覚技術市場、アクチュエータタイプ別、

2025–2030年(百万米ドル) 146

表160 商業分野:触覚技術市場、地域別

2021–2024年 (百万米ドル) 146

表161 商業分野:ハプティック技術市場、地域別、

2025–2030年(百万米ドル) 147

表162 その他の分野:触覚技術市場、コンポーネント別、

2021–2024年(百万米ドル) 147

表163 その他の業種別:触覚技術市場、コンポーネント別、

2025–2030年(百万米ドル) 148

表164 その他の業種別:触覚技術市場、ハードウェアタイプ別、

2021–2024年(百万米ドル) 148

表165 その他の業種別: 触覚技術市場、ハードウェアタイプ別、

2025–2030年(百万米ドル) 148

表166 その他の分野:触覚技術市場、アクチュエータタイプ別、

2021–2024年 (百万米ドル) 148

表167 その他の業種別:触覚技術市場、アクチュエータタイプ別、

2025–2030年(百万米ドル) 149

表168 その他の分野:ハプティック技術市場、地域別、

2021–2024年(百万米ドル) 149

表169 その他の業種別:ハプティック技術市場、地域別、

2025–2030年(百万米ドル) 149

表170 ハプティック技術市場、地域別、2021–2024年(百万米ドル) 151

表171 ハプティック技術市場、地域別、2025–2030年(百万米ドル) 152

表172 北米:ハプティック技術市場、国別、

2021–2024年(百万米ドル) 154

表173 北米:触覚技術市場、国別、

2025–2030年(百万米ドル) 154

表174 北米:ハプティック技術市場、業種別、

2021–2024年(百万米ドル) 154

表175 北米:ハプティック技術市場、業種別、

2025–2030年(百万米ドル) 155

表176 欧州:ハプティック技術市場、国別、

2021年~2024年(百万米ドル) 158

表177 欧州:ハプティック技術市場、国別、

2025–2030年(百万米ドル) 159

表178 欧州:ハプティック技術市場、業種別、

2021–2024年(百万米ドル) 159

表179 欧州:ハプティック技術市場、業種別、

2025年~2030年(百万米ドル) 159

表180 アジア太平洋:ハプティック技術市場、国別、

2021年~2024年 (百万米ドル) 163

表181 アジア太平洋地域:触覚技術市場、国別、

2025–2030年(百万米ドル) 164

表182 アジア太平洋地域:ハプティック技術市場、業種別、

2021–2024年(百万米ドル) 164

表183 アジア太平洋地域:ハプティック技術市場、業種別、

2025–2030年(百万米ドル) 164

表184 行:地域別ハプティック技術市場、2021年~2024年(百万米ドル) 167

表185 行:地域別ハプティック技術市場、2025年~2030年(百万米ドル) 167

表186 行:ハプティック技術市場、業種別、2021–2024年(百万米ドル) 168

表187 行:ハプティック技術市場、業種別、2025–2030年(百万米ドル) 168

表188 中東・アフリカ地域:ハプティック技術市場、国別、

2021–2024年(百万米ドル) 169

表189 中東・アフリカ地域:ハプティック技術市場、国別、

2025–2030年(百万米ドル) 170

表190 触覚技術市場:主要プレイヤーが採用した戦略の概要、2020–2025年 171

表191 触覚技術市場:トップ5プレイヤーの市場シェア分析

、2024年 172

表 192 触覚技術市場:地域別展開状況 181

表 193 触覚技術市場:フィードバックタイプ別展開状況 182

表 194 触覚技術市場:業種別展開状況 183

表195 ハプティック技術市場:コンポーネント別分布状況 184

表196 触覚技術市場:スタートアップ/中小企業リスト 187

表197 触覚技術市場:主要スタートアップ/中小企業の競合ベンチマーク 187

表198 触覚技術市場:製品発表、

2020年8月~2025年1月 188

表199 触覚技術市場:取引事例、2020年8月~2025年1月 189

表200 テキサス・インスツルメンツ社:企業概要 191

表201 テキサス・インスツルメンツ社:提供製品/ソリューション/サービス 192

表202 テキサス・インスツルメンツ社:新製品発表 193

表203 ジョンソン・エレクトリック・ホールディングス社:企業概要 195

表204 ジョンソン・エレクトリック・ホールディングス株式会社:提供製品・ソリューション・サービス 196

表205 ジョンソン・エレクトリック・ホールディングス株式会社:新製品発表 197

表206 AACテクノロジーズ:会社概要 199

表207 AACテクノロジーズ:提供製品・ソリューション・サービス 201

表208 AACテクノロジーズ:新製品発表 201

表209 AACテクノロジーズ:取引実績 202

表210 TDK株式会社:会社概要 204

表211 TDK株式会社:提供製品・ソリューション・サービス 206

表212 TDK株式会社:製品発表 207

表213 TDK株式会社:取引実績 207

表214 マイクロチップ・テクノロジー社:会社概要 209

表215 マイクロチップ・テクノロジー社:提供製品・ソリューション・サービス 210

表216 マイクロチップ・テクノロジー社:新製品発表 212

表217 マイクロチップ・テクノロジー社:取引実績 213

表218 イマージョン社:会社概要 214

表219 イマージョン:提供製品・ソリューション・サービス 214

表220 イマージョン:取引実績 215

表221 セミコンダクター・コンポーネンツ・インダストリーズ社(オンセミ):

会社概要 216

表222 セミコンダクター・コンポーネンツ・インダストリーズ社(オンセミ):提供製品・ソリューション・サービス 218

表223 プレシジョン・マイクロドライブ社:会社概要 219

表224 プレシジョン・マイクロドライブ:提供製品・ソリューション・サービス 219

表225 シナプティクス・インコーポレイテッド:会社概要 221

表226 シナプティクス株式会社:提供製品・ソリューション・サービス 222

表227 シナプティクス株式会社:製品発表 223

表228 シナプティクス株式会社:取引実績 223

表229 ウルトラリープ:会社概要 224

表230 ウルトラリープ:提供製品・ソリューション・サービス 224

表231 ウルトラリープ:製品リリース 225

表232 ウルトラリープ:取引実績 225

| ※参考情報 触覚技術は、人間の触覚を模倣したり、強化したりする技術のことを指します。この技術は、物理的な感覚をデジタル環境に持ち込むことを目的としており、特にバーチャルリアリティ(VR)や拡張現実(AR)などの分野で重要な役割を果たしています。触覚技術は、音や視覚情報だけではなく、触覚情報も追加することにより、よりリアルな体験を提供することができます。 触覚技術にはいくつかの種類があります。最も一般的なものは、振動フィードバックを用いたもので、主にスマートフォンやゲームコントローラで利用されています。デバイスが振動することで、ユーザーが触れているものの感触や物理的なインタラクションを感じることができます。これにより、操作に対する反応が直感的になり、ユーザー体験が向上します。 次に、力フィードバック技術があります。これは、デバイスがユーザーに対して力を加えることで、物体との接触や抵抗感を再現する技術です。この技術は、特に訓練シミュレーションやロボット手術などの分野で重要視されており、より現実的な感覚を提供します。ユーザーがデジタル環境内で物体を操作する際に、実際の物理的な感触を体感できます。 また、温感フィードバック技術も存在します。これは、デバイスが温度変化をユーザーに伝えることを目的としたもので、特に医療や美容分野において応用が期待されています。この技術によって、ユーザーは冷温感を感じることができ、よりリアルな体験が可能になります。 触覚技術の用途は多岐にわたります。エンターテインメント分野では、ゲームや映画などにおいて、リアルな体験を提供するために利用されています。特にVR環境での触覚フィードバックは、没入感を高め、ユーザーが仮想空間にいるような感覚を与えることができます。 教育分野でも触覚技術は有効です。医学生や看護師など、実践的なスキルが求められる教育において、手術シミュレーションなどでの触覚フィードバックは重要です。また、工業や設計分野でも、プロトタイピングやデザインレビューを行う際に、触覚を通じたフィードバックが役立ちます。 さらに、リハビリテーション分野においても、触覚技術は重要な役割を果たします。脳卒中や外傷性脳損傷のリハビリでは、患者が失った感覚を取り戻すために、触覚フィードバックを用いたトレーニングが行われています。これにより、患者のモチベーションを高め、リハビリの効果を高めることが期待されています。 触覚技術は、関連する技術との組み合わせによってその可能性がさらに広がります。例えば、人工知能(AI)や機械学習を活用することで、ユーザーの反応を分析し、より適切な触覚フィードバックを提供することができます。これにより、個々のユーザーに応じたカスタマイズされた体験が可能になり、触覚技術の適用範囲が広がります。 さらに、ウェアラブルデバイスも触覚技術との相性が良く、ユーザーが直接触覚フィードバックを体感できるようなデバイスが開発されています。これにより、日常生活の中でも触覚技術を活かすことができ、新たな利用シーンが生まれることでしょう。 触覚技術は、今後ますます進化していくことが期待されます。デジタル化が進む現代社会において、触覚技術の発展は、より豊かなユーザー体験を提供するための鍵となるでしょう。今後の研究や開発によって、新しいアプリケーションやビジネスモデルが生まれることで、私たちの生活がどのように変わっていくのか非常に楽しみです。 |