ガンマ線ロボットの需要は、自動化や放射線安全技術の進歩により、原子力除染、医療診断、産業検査、セキュリティスクリーニングなどでの利用が拡大していることから、引き続き堅調です。ロボットにガンマ線を利用することで、物質の奥深くまで浸透し、詳細な画像撮影や殺菌、危険物の取り扱いを行うことができます。

ガンマ線ロボット市場を牽引する主な市場動向と成長要因は何ですか?

ガンマ線ロボット市場は、原子力施設、宇宙、医療の放射線治療など、危険な状況での用途の増加により、非常に拡大しています。これらは、非破壊検査、材料検査、ホットゾーンの除染などに使用されています。

世界的な原子力プロジェクトの増加と、放射線被ばくの安全な処理に対する需要の高まりが、市場需要を後押ししています。さらに、AI 対応センサーと放射線遮蔽機能を備えた自律型ロボットの登場により、放射線治療や産業用検査における操作効率と精度が向上しています。

医療分野、特にがん放射線治療分野の成長も需要を牽引しています。防衛機関や研究機関がガンマ線の応用を研究していることから、予測期間中は市場が堅調な成長を続けると予想されます。

ガンマ線ベースのロボット市場にはどのような製品セグメントがあり、それらはさまざまな用途にどのように対応していますか?

ガンマ線ベースのロボット市場は、技術、用途、およびエンドユーザー産業によって区分されます。技術としては、人工知能、マシンビジョン、協働ロボット、ツインロボットなどがあり、自動化、精度、効率の向上に貢献しています。

用途別では、医療用画像診断および放射線治療、産業用検査および品質管理、セキュリティおよび防衛、原子力発電所の廃止措置、宇宙探査などがあり、原子力発電所の廃止措置と医療が需要を牽引しています。

エンドユーザー産業別では、医療、食品・飲料、原子力、天文学、電子、その他に市場が拡大しています。原子力分野は放射線安全のニーズから優位性を保っていますが、医療分野ではがん治療や診断での採用が増えています。

技術の進歩と産業用途の拡大により、市場の成長が加速し、さまざまな分野において、より安全で効率的な放射線利用業務が確保されています。

地域ごとの傾向は、さまざまなグローバル市場におけるガンマ線ロボット市場の成長と需要にどのような影響を与えていますか?

原子力政策、医療の進歩、産業オートメーションの取り組みなどの地域ごとの傾向は、ガンマ線ロボットの需要に大きな影響を与えています。

北米は、先進的な原子力研究センター、医療の高度な自動化、そして堅固な防衛・航空宇宙産業の存在により、主な市場シェアを占めています。米国は技術革新の速度が最も速く、大手企業が放射線治療やセキュリティスキャン用途の AI ベースのガンマ線ロボットに投資しています。

ヨーロッパがそれに続き、英国、フランス、ドイツは、産業用非破壊検査や原子力除染用の耐放射線ロボットソリューションに多額の投資を行っています。また、この地域では放射線防護に関する規制が厳格であるため、ガンマ線ロボットの利用が加速しています。

アジア太平洋地域は、中国、日本、韓国における原子力発電プロジェクトの増加を背景に、急速な拡大を続けています。また、この地域では、がん治療における放射線療法の需要が急増しており、医療分野におけるガンマ線ロボットの採用が進んでいます。

中南米、中東、アフリカでは、主に医療インフラの整備と産業安全基準の強化により、着実な成長が見られます。コストの問題や規制のハードルが導入を妨げる可能性がありますが、自動化された放射線処理システムのニーズは徐々に高まっています。

ガンマ線ロボット市場の成長を制限する主な課題は何であり、業界各社はこれらの制約にどのように対応しているのでしょうか?

堅調な成長見通しがあるにもかかわらず、この市場には多くの課題があります。放射線耐性のあるロボットのコストが高すぎるため、特にコスト重視の分野では、AI 駆動システムの導入が経済的に困難です。さらに、放射線被ばくやロボットの操作に関する規制が厳しく、メーカーはコンプライアンスの問題に直面しています。

ガンマ線ロボットの操作に関する技術的知識と認識が限られていることも、特に新興国での普及を妨げています。また、高放射線環境における機器の耐久性やロボットの誤動作によるリスクも、市場の成長の妨げとなっています。

これらの課題克服のため、業界各社は、耐放射線性を向上させた、コスト効率の高いモジュール式ロボットシステムの開発に取り組んでいます。3D プリンティングや軽量素材の採用により生産コストが削減される一方、AI や機械学習の組み込みによりロボットの性能と柔軟性が向上しています。また、エンドユーザーにガンマ線ロボットの安全かつ効果的な操作方法を指導するための研修プログラムにも投資が行われています。

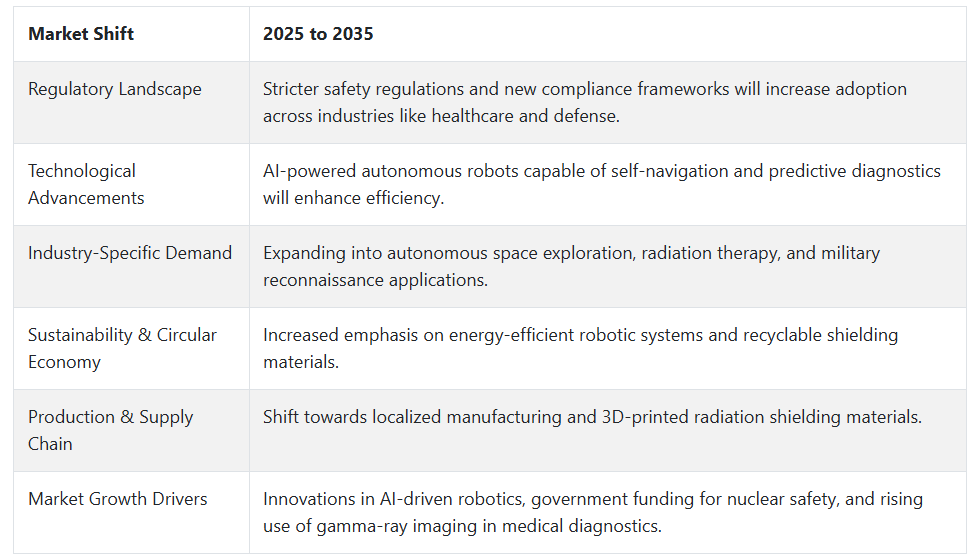

ガンマ線ロボット市場を形作る主なトレンドとは何であり、技術の進歩はその成長にどのような影響を与えているのでしょうか?

技術の進歩は、ガンマ線ロボット市場に大きな変革をもたらし、精度、安全性、効率のレベルを向上させています。人工知能ベースのロボットシステムは、ガンマ線イメージングおよび放射線治療に革命をもたらし、診断および治療の質を高めています。革新的なセンサーとリアルタイム処理能力により、適切な放射線マッピングが可能になり、ロボットは核除染や産業検査に欠かせないものとなっています。

自律型ロボットの開発に AI やディープラーニングアルゴリズムが活用されることで、危険な現場への人間の立ち入りが減り、職場環境の改善が進んでいます。また、自己修復機能や鉛フリーのシールドなど、耐放射線性能の優れた技術により、ガンマ線ロボットの機能寿命が延びています。

3D 印刷技術も、ロボット部品の個別化、設計の柔軟性の向上、生産コストの削減において重要性を増しています。さらに、IoT および遠隔監視機能の台頭により、放射線被曝レベルのリアルタイム監視、予知保全、ロボットの性能向上が可能になっています。

規制当局が産業用および医療用次世代ガンマ線ロボットを承認する中、市場も、イノベーションと、放射線に基づく自動化ソリューションに対する世界的な需要の高まりを追い風として、ブームを迎えるでしょう。

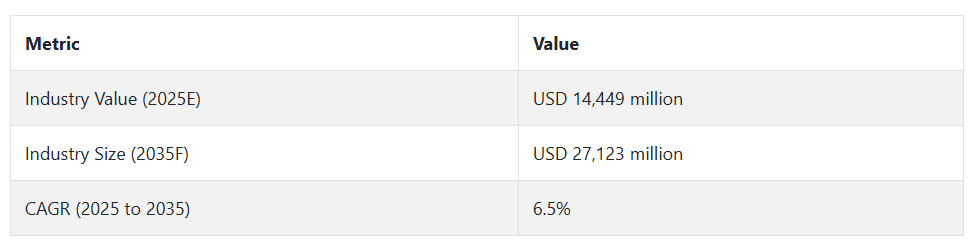

2020年から2024年までのガンマ線ロボット市場の動向と2025年から2035年までの将来動向

ガンマ線ロボット市場は、主に、核除染、医薬品画像診断、宇宙探査などの過酷な環境での用途の増加により、近年着実な進歩を遂げています。2020年から2024年にかけては、放射性物質を扱う産業における安全対策の強化、ロボット自動化技術の進歩、高放射線環境での遠隔操作のニーズの高まりにより、市場が拡大しました。

2025年から2035年にかけては、AIによる自動化、高度な遮蔽技術、および移動能力の向上により、市場は大きな変化を経験するでしょう。環境および労働者保護に関する法律の厳格化、ならびに原子力エネルギーおよび宇宙探査への投資の増加も、市場の成長をさらに後押しするでしょう。特に医療、防衛、および産業用検査用途において、高精度で独立したガンマ線ベースのロボットの需要が急増するでしょう。

将来の見通しと機会

ガンマ線ベースのロボットの進化は、自動化、リアルタイムイメージング、および材料科学の進歩によって導かれるでしょう。2035 年までに、AI ベースの予測メンテナンス、リアルタイム放射線マッピング、および自律的な意思決定機能を備えたロボットが登場する見通しです。

量子センサーと機械学習技術の組み合わせにより、精度と俊敏性がさらに向上します。防衛および航空宇宙産業も、深宇宙探査や強い放射線にさらされる戦場環境において、ガンマ線ベースのロボットを利用する主要顧客となることが予想されます。

原子力発電への投資の増加と職場における安全規制の強化により、採用が拡大し、今後 10 年間に市場が堅調な成長を続けると予想されます。

国別見通し

米国

米国のガンマ線ベースのロボット市場は、原子力技術の進歩、危険な環境における自動化の普及、および政府による堅実な研究・防衛資金投入によって後押しされています。米国はロボット工学と原子力技術の統合において先駆的な役割を果たしており、NASA、エネルギー省、民間企業などの主要機関が、自律型放射線処理システムに多額の投資を行っています。

防衛、宇宙探査、医薬品、原子力などの分野では、人間に直接接触することなく、放射線の強い環境でも作業できるガンマ線ロボットの需要が高まっています。さらに、原子力規制委員会(NRC)などの機関は厳格な安全対策を実施しているため、耐放射線ロボットの開発はさらに重要になっています。

米国市場も、原子力発電所の廃止措置や災害対応に適用される放射線緊急対応ロボットに重点を置いて拡大しています。AI、機械学習、センサー技術の進歩も、運用効率の向上と市場の成長に貢献しています。

ドイツ

ガンマ線によるドイツのロボット市場は、堅調な産業オートメーション産業、放射線安全に関する規制要件、および核廃棄物管理への投資の増加に後押しされています。エンジニアリングおよびロボット分野の世界トップクラスの国であるドイツは、その技術的優位性を活かし、原子力、医療、科学探査用途向けの次世代の耐放射線ロボットプラットフォームの開発に取り組んでいます。

連邦放射線防護局(BfS)を筆頭とする強力な規制体制により、ガンマ線ロボットの革新は、高い安全性と効率性を確保しています。さらに、大学、研究機関、業界関係者間の協力により、耐放射線性の自動化技術が定期的に改良されています。

2030 年までに原子力発電を段階的に廃止するというドイツの公約が、核廃棄物管理および廃止措置に適用されるガンマ線ベースのロボットの市場成長を推進しています。医療用放射線治療や非破壊検査プロセスに AI ベースの自律型ロボットの導入も増加しており、市場の成長をさらに後押ししています。

中国

中国のガンマ線ロボット市場は、原子力エネルギーへの積極的な投資、危険産業の自動化の進展、技術進歩を推進する政府政策により、急速に拡大しています。「中国製造 2025」イニシアチブと、ハイテク製造の自立を目指す同国の戦略的取り組みにより、原子力セキュリティおよび放射線用途における先進ロボットの利用が推進されています。

中国政府は、原子炉の廃止措置、メンテナンス、放射線モニタリングにガンマ線ベースのロボットを必要とする原子力エネルギープログラムを構築しています。また、中国の積極的な宇宙探査活動では、地球外放射線探査や深宇宙旅行のためにガンマ線ロボットが導入されています。

中国は、インテリジェント製造とロボットへの AI 導入に注力しており、これにより、コスト効率に優れ、高性能で耐放射線性のロボットの開発が可能になっています。国内での競争とグローバルな提携が、技術開発と市場成長をさらに加速しています。

日本

ガンマ線を利用した日本のロボット市場は、ロボット工学の伝統、原子力安全技術の進歩、放射線が発生しやすい環境の自動化のニーズにより、大幅に成長しています。福島の事故以来、日本は原子力発電所の廃止措置、放射線モニタリング、災害対策に活用できるロボットシステムへの投資を増やしています。

日立、東芝、三菱などの日本企業は、原子力、医薬品、宇宙探査用途向けの自律型ガンマ線ロボットの開発をリードしています。日本政府は、ロボットの高放射線環境耐性を高める取り組みを積極的に推進しており、ロボットは原子力安全および緊急対応業務に欠かせない要素となっています。

医療業界における精密放射線治療の利用拡大や、宇宙探査におけるガンマ線技術の利用も、成長の牽引役となっています。AI ベースの自動化の進歩や、国際的な研究機関との提携も、市場の成長をさらに後押ししています。

国別動向

ガンマ線ロボット市場は、産業別の要件や技術の進歩により、米国、ドイツ、中国、日本で成長しています。米国は原子力および軍事用途でリードしており、ドイツは自動化と原子力発電所の廃止措置が得意分野です。

中国は、ハイテク生産と政府による優遇措置を刺激として、飛躍的な成長を遂げています。一方、日本はロボット技術を核の安全と宇宙探査の分野に活用しています。AI の統合が進み、規制による支援も強化される中、国際市場は、耐放射線ロボットの革新と投資が見込まれる、着実な成長が見込まれています。

カテゴリー別分析

人工知能がガンマ線ロボットに革命をもたらす

人工知能(AI)は、ガンマ線ベースのロボット市場に破壊的変化をもたらし、さまざまな用途の自動化、高精度化、効率化を推進しています。AI 搭載ロボットは、膨大な画像データを処理し、リアルタイムの意思決定を改善し、人間の介入を最小限に抑えながら、高放射線環境での運用効率を最大化することができます。ロボットは、精度が最優先される原子力発電所の廃止措置、産業用検査、医療用画像診断に大きく貢献しています。

AI を搭載したガンマ線ロボットの主な推進要因としては、原子力や軍事などの危険な産業におけるロボットによる検査の需要の高まりが挙げられます。AI により、ロボットは X 線画像を読み取り、構造上の欠陥を特定し、非常に高い精度で予防保守を行うことが可能になります。医薬品分野では、AI は、疾患の早期発見や特定部位の正確な治療を支援することで、放射線治療などの医療用画像診断技術を変革しています。

地域別では、厳格な安全基準、AI ベースの自動化技術の進歩、研究開発費の増加により、ヨーロッパと北米が AI ベースのガンマ線ロボットの導入を先導しています。しかし、中国やインドが原子力安全や原子力発電施設の検査に投資を行っていることから、アジア太平洋地域は、特に原子力発電の分野において、大きな成長が見込まれます。

医療用画像診断および放射線治療がガンマ線ロボットの未来を推進

医療用画像診断および放射線治療は、診断および治療分野での用途が拡大しており、ガンマ線ロボット市場の主要な応用分野となっています。ガンマ線ロボットは、周囲の健康な組織への損傷を最小限に抑えながら、癌細胞を破壊する高強度の放射線を照射して癌を治療する放射線治療で幅広い用途があります。医療用画像診断では、これらのロボットは、高精度なスキャンを支援し、早期診断と患者の生存率の向上に貢献しています。

がんや神経疾患の発生率の増加により、放射線治療におけるガンマ線ロボットの需要が高まっています。個別化医療や AI ベースの画像診断ソリューションの利用の増加も、市場の拡大を後押ししています。ロボットによる自動化により、医療センターは治療精度を高め、放射線被曝のリスクを低減し、業務効率を向上させることができます。

この分野では、高度な医療インフラと癌の発生率の高さを誇る北米がトップを走り、政府による研究助成と有利な保険償還政策が市場成長を後押しするヨーロッパがそれに続きます。アジア太平洋地域では、医療へのアクセス向上と高度な放射線治療ソリューションの需要拡大を背景に、採用が拡大しています。

競争分析

ガンマ線ベースのロボット市場は、非侵襲的ながん治療、高精度放射線治療の開発、医療用ロボットの自動化のニーズの高まりにより、継続的な成長を続けています。また、ロボットは、周辺組織への損傷を少なくした標的放射線治療を実現することで、がん治療においても大きな役割を果たしています。成長の要因としては、ガンマ線照射システムの革新、人工知能放射線治療への投資の拡大、世界のがん治療センターにおけるロボット支援治療の利用拡大などが挙げられます。

ガンマ線ベースのロボット市場の主要企業は、Elekta、Huiheng Medical Inc.、Varian Medical Systems Inc.、Accuray Incorporated、ViewRay Inc.、Best Theratronics Ltd.、BrainLAB AG、KUKA AG、ABB Ltd.、Northrop Grumman Corporation です。

各社は、ロボットの精度向上、治療時間の短縮、患者さんの治療成果の最大化のために、研究開発に多額の投資を行っています。AI の統合、自動化、および適応放射線治療を通じて、企業は競争優位性を確立し、市場を予測しています。

主な製品および事業

エレクタ

ガンマナイフ放射線手術のグローバルリーダーであるエレクタは、非外科的ながん治療を変革しました。同社は、脳腫瘍の治療用高精度ロボットに注力し、AI ベースの適応放射線治療への投資を続けています。

バリアン・メディカル・システムズ

Varian は、AI を活用した精密放射線治療および腫瘍学の自動化の分野をリードしています。画像誘導放射線治療および適応治療計画における同社の革新は、市場リーダーとしての地位確立に貢献しています。

Accuray Incorporated

Accuray のロボットサイバーナイフシステムは、腫瘍をリアルタイムでモニタリングし、精密な治療を実現します。また、フレームレスのロボット放射線手術を採用し、複雑な癌の治療に柔軟性をもたらすことでも知られています。

ビューレイ・インク

ビューレイはMRIガイド放射線治療に特化し、治療の精度向上と周辺組織の損傷最小化を実現しています。リアルタイム画像診断への注力により、放射線腫瘍学のイノベーション市場の中核に位置しています。

ベスト・セラトロニクス・リミテッド

ベスト・セラトロニクスは、病院やがん治療センター向けにガンマ線治療システムをグローバルに供給する主要ベンダーです。コスト効率の高い製品により、新興市場で支配的な地位を占めています。

その他の主要企業

大手企業以外にも、BrainLAB AG、KUKA AG、ABB Ltd.、Northrop Grumman Corporation などの企業も、放射線治療およびロボット支援治療の技術開発を進めています。これらの企業は、自動化、AI 統合、放射線遮蔽技術に重点を置いており、市場の成長を促進し、治療成果の向上に貢献しています。

Fact.MR は、最近発表したレポートで、各地域におけるガンマ線ベースのロボット市場の主要メーカーの価格帯、売上成長、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

ガンマ線ベースのロボット市場のセグメント化

技術別:

- 人工知能

- マシンビジョン

- 協働ロボット

- ツインロボット

- その他

エンドユーザー別:

- 医療

- 食品および飲料

- 原子力

- 天文学

- 電子

- その他

用途別

- 医療用画像および放射線治療

- 工業用検査および品質管理

- セキュリティおよび防衛

- 原子力廃止措置

- 宇宙探査

- その他

地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界的な需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界分析および 2025 年から 2035 年までの予測

- 技術

- エンドユーザー

- 用途

- 技術別

- 人工知能

- マシンビジョン

- 協働ロボット

- ツインロボット

- その他

- エンドユーザー別

- 医療

- 食品および飲料

- 原子力

- 天文学

- 電子

- その他

- 用途別

- 医療用画像および放射線治療

- 産業検査および品質管理

- セキュリティおよび防衛

- 原子力廃止措置

- 宇宙探査

- その他

- 地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 南米アメリカ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の南アジアおよび太平洋地域の売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における 2035 年までの技術、エンドユーザー、および用途別の売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Elekta

- Huiheng Medical Inc.

- Varian Medical Systems Inc.

- Accuray Incorporated

- ViewRay Inc.

- Best Theratronics Ltd.

- BrainLAB AG

- KUKA AG

- ABB Ltd.

- Northrop Grumman Corporation

| ※参考情報 ガンマ線ロボットとは、ガンマ線を利用して様々な作業を行うロボットです。これらのロボットは、通常、放射線を計測する能力や、放射線を利用した画像取得などの機能を備えています。また、放射線を取り扱うニーズがある業界での作業を安全に行うために設計されています。ガンマ線は、波長が短く高エネルギーの電磁波であり、医療、工業、研究などの分野で重要な役割を果たします。ガンマ線ロボットは、この特性を活かすことで、非常に特化した作業を行うことが可能です。 ガンマ線ロボットには、さまざまな種類があります。一つは、ガンマ線を用いて物質の内部構造を調査するための非破壊検査ロボットです。このロボットは、特に原子力関連施設や医療機関の放射線治療装置の点検に使用されます。次に、放射線処理を行うためのロボットがあります。これらのロボットは、放射線を用いて材料の消毒や殺菌、また特定の化学反応を促進させる目的で使用されます。さらに、ガンマ線を用いることで、物理的な障害物を越えて遠隔測定が可能なロボットも存在します。 用途としては、主に以下のような分野があります。まず、医療分野では、ガンマ線を利用した画像診断や放射線治療の補助を行うロボットが活用されています。特に、放射線治療においては、患者への放射線照射を精密に行うための高度な機能が求められます。次に、工業分野では、不良品検出や材料の特性評価などに用いられています。ガンマ線ロボットは、複雑な内部構造を持つ部材や、放射性物質を含む試料のチェックにも適しています。また、研究開発においては、ガンマ線を利用した実験装置や測定装置の一部として利用されることがあります。 関連技術については、ガンマ線発生装置や検出器技術があります。ガンマ線を生成するためには、放射性同位元素やペクトル線源が使われます。これにより、対象物からの放射線を正確に検出し、測定することができます。検出器としては、シンチレーション検出器や半導体検出器が一般的です。これらの技術は、ガンマ線ロボットの高精度な機能を支える重要な要素となります。 さらに、センサー技術も重要な関連技術です。ガンマ線ロボットは、高度な感知能力を持つために、各種のセンサーを搭載しています。これには、環境モニタリングセンサー、位置決定センサー、リアルタイムデータ収集のための通信センサーなどが含まれます。これらのセンサーが組み合わさることで、ガンマ線ロボットは効率的かつ安全に作業を行うことが可能になるのです。 加えて、AI(人工知能)やロボティクス技術も重要です。AIを活用することで、ロボットは大量のデータを解析し、自律的に行動する能力を高めます。さらに、ロボット自身が学習を重ね、より効率的な運用方法を見つけ出すことができます。 ガンマ線ロボットは、放射線の特性を活かした特化型ロボットとして、様々な分野での活用が期待されており、今後の発展が非常に楽しみです。これらの技術が進化することで、安全性や効率性はさらに向上し、より多くの場面での利用が可能となるでしょう。特に、医療、工業、研究の各分野での需要に応えるため、ガンマ線ロボットは欠かせない存在となっています。将来的には、インテリジェンスの向上により、より複雑な作業を自律的にこなせるロボットが登場すると予想され、その活動範囲はますます広がるでしょう。以上のように、ガンマ線ロボットは、放射線技術を駆使して、さまざまな分野での役割を果たしており、今後のおおいに期待される技術です。 |