主なポイント:

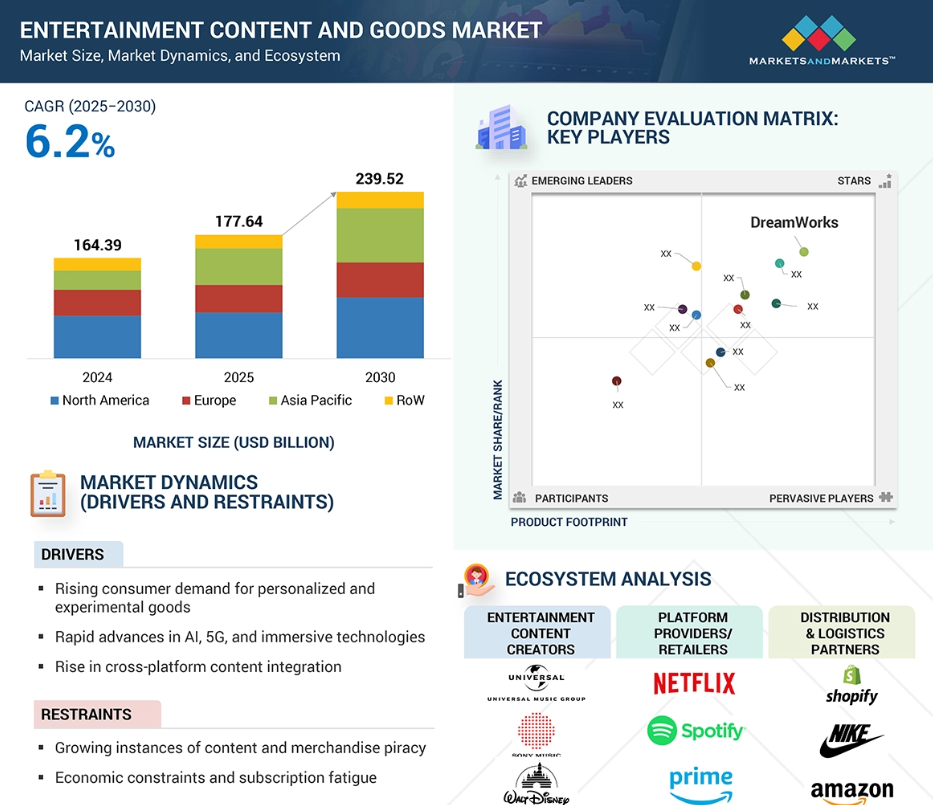

• 世界のエンターテインメントコンテンツ・グッズ市場は、2024年に1,643億9,000万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.2%で成長し、2025年の1,776億4,000万米ドルから2030年までに2,395億2,000万米ドルに達すると見込まれています。

• 製品別:アパレル、アクセサリー、ライフスタイル、ホームグッズは、アーティスト主導のコラボレーションやファン向けダイレクトコマースチャネルにより成長が見込まれます。

• 技術別:コンテンツストリーミングインフラ、デジタル著作権管理、eコマースプラットフォームの進歩は、市場の発展を形作る上で極めて重要です。

• 用途別:AIや没入型技術に牽引されたパーソナライズドコンテンツや体験型コンテンツの台頭は、消費者との関わり方や期待を再定義しています。

• エンドユーザー別:消費者、特にZ世代とミレニアル世代が、インタラクティブでパーソナライズされたコンテンツ体験への需要を牽引しています。

• 地域別:アジア太平洋地域は、アニメの影響力拡大、デジタルコンテンツ消費の増加、スマートフォン普及率の上昇を背景に、8.2%のCAGRで最も急速な成長が見込まれます。

結論として、エンターテインメントコンテンツ・グッズ市場は、技術進歩とパーソナライズされた体験への消費者需要に後押しされ、大幅な成長が見込まれます。ブロックチェーンとNFTの統合は新たな収益化の機会をもたらし、ファン主導型プラットフォームの台頭は市場範囲の拡大を継続しています。特にアジア太平洋地域におけるデジタル接続性の進展に伴い、市場はダイナミックな変革を遂げ、関係者に有利な機会を提供すると見込まれます。

エンターテインメントコンテンツ・グッズ市場における魅力的な機会

アジア太平洋地域

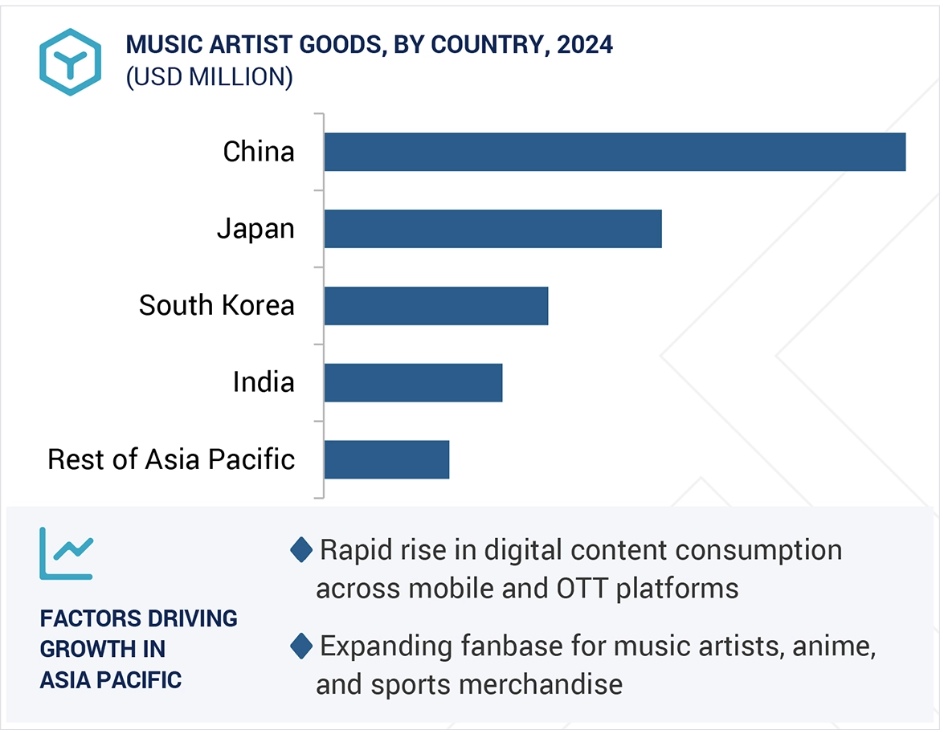

アジア太平洋地域では、アニメの影響力拡大、デジタルコンテンツ消費、スマートフォン普及がライセンス商品およびアニメ関連グッズの販売を牽引しています。

没入型コンテンツ需要の急増は、音楽、スポーツ、アニメーション商品セグメント全体でXR、AR、AIツールの導入を促進しています。

アーティスト、スタジオ、ファッションブランド間のライセンス提携は、世界中のファンコミュニティにおいて、パーソナライズされたクロスプラットフォーム商品の提供を拡大しています。

成長するクリエイターエコノミーとファン主導型プラットフォームは、アパレルからコレクタブルまで、デジタルコンテンツと連動したカスタマイズ可能な商品の需要を後押ししています。

ブロックチェーンベースのNFTやデジタルコレクティブルは、音楽、スポーツ、アニメーションのエコシステム全体において、エンターテインメントIPの新たな収益化手段を創出しています。

世界のエンターテインメントコンテンツ・グッズ市場の動向

推進要因:パーソナライズされた体験型エンターテインメント商品に対する消費者需要の高まり

世界のエンターテインメントコンテンツ・グッズ市場は、パーソナライズされた体験型商品に対する消費者需要の高まりにより、堅調な成長を見せています。デジタルファースト環境が拡大する中、特にZ世代やミレニアル世代の消費者は、自身の嗜好やファンダム、アイデンティティを反映した没入型コンテンツ体験や実体のある商品を求めます。この変化により、カスタマイズされたコンテンツ形式、ユーザー生成コンテンツプラットフォーム、インタラクティブなストーリーテリング、特注商品の普及が進み、新たな収益化とファンエンゲージメントの道が開かれています。

エンターテインメントブランドは、データ分析、AI駆動型パーソナライゼーションツール、消費者直販チャネルを積極的に活用し、キュレーションされた体験とカスタム製品を提供しています。OTTプラットフォーム上のパーソナライズド動画コンテンツであれ、アーティストテーマの限定ファン向けアパレルであれ、人気フランチャイズ連動の限定コレクタブルアイテムであれ、消費者は感情的な共鳴と唯一無二の所有感を提供する商品に高い価値を見出しています。拡張現実(AR)と仮想現実(VR)は、コンサート体験、メタバース商品、没入型ナラティブを通じた体験的エンゲージメントを可能にすることで、この領域をさらに変革しています。

市場ではファンエコノミーの台頭も見られ、インタラクティブでコミュニティベースのコンテンツモデルにより、ユーザーがストーリーラインや製品デザインを共同で創造・影響を与えることが可能となっています。この進化する消費者行動は、スタジオ、コンテンツクリエイター、商品メーカーに対し、受動的な消費を超えたダイナミックでマルチフォーマットな提供を開発するよう促し、長期的なロイヤルティと収益の多様化を促進しています。

制約要因:コンテンツ・商品海賊版の増加

海賊版や偽造品の横行と増加は、エンターテインメントコンテンツ・商品市場の成長を阻害する要因の一つです。デジタル配信の普及と世界的なファン交流の活発化に伴い、コンテンツの違法複製や無許可商品の販売がさらに蔓延しています。映画、音楽、アニメーション、ブランド商品などの高価値知的財産(IP)は、オンライン海賊版やグレーマーケット業者による標的となることが多く、多大な収益損失とブランド価値の希薄化を招いています。人気エンターテインメント・フランチャイズやアーティストは特に脆弱であり、海賊版コンテンツは違法ストリーミングサイトで流通し、偽造商品は電子商取引プラットフォームや実店舗販売チャネルに氾濫しています。

その影響は単なる直接的な金銭的損失に留まりません。海賊行為は消費者の信頼やアーティストのロイヤルティを損ない、創造的な制作やライセンス契約に基づくコラボレーションへの投資資金を奪います。この特定の取り締まりシナリオでは、管轄区域ごとに断片化した執行面が存在し、特に知的財産保護のインフラが整っていない状況では、管轄区域をまたいだ一貫した法的救済措置の適用が困難となります。製造技術、印刷技術、デジタル複製技術の進歩により、技能格差は相殺され、これらの偽造業者には公式商品と見分けがつかない複製品を比較的短期間で生産する手段が提供されました。ブロックチェーンによる製品認証やデザイン著作権など、海賊版対策にはいくつかの方法が存在しますが、根本的な問題は構造的なものであり、将来の市場存続可能性を守るためには、業界と政策の協調的な対応が求められています。

機会:ブロックチェーンと非代替性トークン(NFT)のデジタル商品への統合進展

ブロックチェーン技術とNFTベースのデジタル商品の台頭により、エンターテインメント商品市場では変革的な機会が生まれています。コンテンツクリエイターからアーティスト、エンターテインメントブランドに至るまで、これらの新たなイノベーションは分散型の手法でデジタル資産を収益化する可能性を提供します。非代替性トークン(NFT)は、デジタル収集品、仮想商品、限定版コンテンツ、インタラクティブ体験などに対して唯一無二の所有権発行を可能にし、希少性、真正性、独占性に基づく価値をファンに提供します。

分散型台帳としてのブロックチェーン活用は、所有権記録の透明性、追跡可能性、改ざん防止を保証し、クリエイターが仲介業者への依存を減らしつつ、観客との直接的な関係を構築することを可能にします。大手企業も様々なNFTドロップ、仮想アバター、メタバースベースの没入型デジタル体験を試みており、ワーナー・ミュージック・グループとディズニーがその代表例です。これらのデジタル資産は二次市場で再販売可能であり、スマートコントラクトを通じてオリジナルアーティストにロイヤルティ収入をもたらします。この機会は、ゲームプラットフォームなどの仮想空間におけるデジタルアイデンティティと所有権を重視するデジタルネイティブ層に特に魅力的に映るようです。

課題:急速に変化する消費者嗜好と市場トレンドの変動性

エンターテインメント商品・コンテンツ市場は、急速に変化する消費者嗜好とトレンド変動性の増大という大きな課題に直面しています。注意力の持続時間が短くハイパーコネクティビティが常態化した現代では、ソーシャルメディアの影響力、バイラルコンテンツ、新たなサブカルチャーによって視聴者の興味が劇的に変化します。今日消費者を魅了するものが明日には陳腐化する可能性があり、コンテンツ制作者、商品企画担当者、ブランドライセンサーにとって課題となっています。

この変動性は、特にライセンスアパレル、コレクタブル、限定商品などの分野において、過剰生産、市場タイミングの逸失、在庫陳腐化のリスクを高めます。エンターテインメントブランドは、リアルタイムデータ分析、インフルエンサーの知見、予測トレンド分析を活用し、より機敏に運営することで、関連性を維持しなければなりません。しかし、製品開発やサプライチェーンを移ろいやすいトレンドに合わせることは、特に長い生産サイクルやグローバル流通への依存度が高い既存企業にとっては依然として困難です。

さらに、消費者はパーソナライズされたインタラクティブで社会的文脈に沿った体験をますます求めるようになり、ブランドの本質を保ちつつ継続的なイノベーションを企業に迫っています。こうした変化する期待に応えられない場合、ファンの関与が低下し競争優位性を失う可能性があります。したがって、消費者行動の不確実性の中で事業運営を行うことは、トレンド監視、適応型製造、マルチプラットフォーム対応への継続的投資を必要とする、最優先の機能的・戦略的課題となっています。

グローバルエンターテインメントコンテンツ・グッズ市場エコシステム分析

地理的に大きな存在感を示すエンターテインメントコンテンツ・グッズエコシステムにおける主要プレイヤーには、ウォルト・ディズニー・カンパニー(米国)、ユニバーサル・ミュージック・グループN.V.(オランダ)、ワーナー・ミュージック・グループ(米国)、ソニー・ミュージックエンタテインメント(米国)、パラマウント(米国)、ネットフリックス(米国)、 ファナティクス社(米国)、ドリームワークス・アニメーション(米国)、マーチバー社(米国)、ナイキ社(米国)などが挙げられます。エンターテインメントコンテンツ・グッズエコシステムは、コンテンツ&技術提供企業、エンターテインメントコンテンツ制作会社、プラットフォーム提供者/小売業者、流通・物流パートナーで構成されています。

音楽アーティストグッズの種類別では、アパレルセグメントが予測期間中に最大の市場シェアを占めると見込まれます。

アパレル部門は、予測期間中にアーティストグッズ市場全体で最大のシェアを占めると予想されます。この優位性の変化は、アパレルが消費者にとってより広く魅力的であり、高い認知度を有し、ファンの表現や文化的親和性の手段として機能するためです。プリントTシャツ、フーディー、スウェットシャツ、キャップ・帽子・ビーニーなどのヘッドウェアといった音楽関連グッズは、一部の方々にとって記念品としての役割も果たします。一方で、別のグループはこれらを装飾品と捉え、自己のアイデンティティを表現し、そのアイデンティティとアーティストやジャンルとの結びつきを強固にする手段として活用しています。

さらに、アーティストやレーベルがソーシャルメディアや音楽ストリーミングプラットフォームで限定版アパレルの発売、コラボレーションプロジェクト、ライブツアーコレクションを宣伝することで、デジタルチャネルにおけるファンの関与が高まり、マーチ販売を支えています。また、トラヴィス・スコットとナイキの米国でのコラボレーションや、BLACKPINKが韓国で自社ブランドのファッションラインを発表するなど、アーティストとファッションブランドによる注目度の高いコラボレーションも需要を生み出しており、音楽、ストリートウェア、ポップカルチャーの魅力が結びついています。

アーティスト・マーチャンダイズのエコシステムを支えるもう一つの要因は、Eコマースとアーティスト直営オンラインストアの台頭です。これによりグローバルなアクセスが可能となり、タイムリーでパーソナライズされたコレクションを求めるファンにアーティストが直接リーチできるようになりました。したがってアパレルは、確立されたミュージシャンから新進アーティストまで、それぞれのマーチャンダイジング戦略において最も費用対効果が高く、感情的に訴求力のある音楽アーティスト商品カテゴリーであり続けています。

アニメーションコンテンツ制作により、TV/OTTセグメントは予測期間中に高いCAGRを記録する見込み

テレビ/OTTセグメントは、2025年から2030年にかけてのアニメーションコンテンツ制作市場において、最も高いCAGRを示すと予想されます。これは、デジタルオンデマンドおよび連続アニメ番組の増加によるものです。Netflix, Inc.(米国)、Disney+(米国)、Crunchyroll(米国)などのサービスにより、人々はもはや従来のような方法でテレビを視聴しなくなりました。アニメ番組は様々な視聴者に人気を集め、あらゆるジャンルが存在し、一気見に適しています。これらのプラットフォームは、従来の放送テレビを超えたアニメコンテンツのリーチと収益可能性を大幅に拡大しました。これにより、制作会社は米国やその他の国の視聴者向けに吹き替え版や字幕版を作成することが可能になりました。

劇場公開作品が制作サイクルや興行期間に制約されることが多いのに対し、テレビやOTTフォーマットでは、特に子供向け、ヤングアダルト、アニメジャンルにおいて、迅速な制作サイクル、エピソード形式のストーリー展開、長期的な視聴者維持が可能となります。アニメテレビシリーズは、特にバーチャルプロダクションツールやデジタルパイプラインを活用する場合、実写作品に比べて最終的なコストを抑えられる可能性があります。

『アーケイン』(Netflix)や『ブルーイ』(Disney+)といった近年の成功例は、連続型IPが初期の関心喚起、大量のグッズ販売、他プラットフォームでのスピンオフコンテンツ展開に有効であることを示しています。こうした理由から、テレビ/OTT市場はスタジオやコンテンツ制作会社にとって、急速かつ大規模に成長し国際的なリーチを獲得できるアニメーションフランチャイズへの投資に最適な場となっています。

2025年から2030年にかけて、アジア太平洋地域がエンターテインメントコンテンツ・関連商品で最も急速に成長する市場となる見込み

アジア太平洋地域は、新興経済国における急速な工業化とインフラ整備、電気自動車(EV)や再生可能エネルギーシステムの普及拡大、そして政府による半導体・電子機器製造への支援強化により、予測期間中に最も高い年平均成長率(CAGR)を記録すると見込まれています。インド、ベトナム、インドネシアなどの国々における急速な工業化とインフラ整備は、製造業、輸送業、スマートシティ構想など様々な分野で効率的な電力管理ソリューションの需要を大幅に押し上げています。これにより、信頼性とエネルギー効率に優れた運用を実現するパワーエレクトロニクス技術の採用が急増しています。さらに、中国、日本、韓国などの先進市場を中心に、EVや再生可能エネルギーシステムの普及が進むことで、最適な性能とエネルギー変換に不可欠な先進的なパワーモジュール、インバーター、エネルギー制御ユニットの需要が高まっています。加えて、半導体・電子機器製造に対する優遇政策、補助金、投資優遇措置などの強力な政府施策が、国内生産能力の加速を後押ししています。これらの取り組みは、地域のサプライチェーンを強化するだけでなく、技術革新を促進し、パワーエレクトロニクス製造のための強固なエコシステムを構築しています。

2025-2030年における最大の市場シェア

アジア太平洋地域が地域内で最も急速に成長する市場

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

エンターテインメントコンテンツ・グッズ市場の最近の動向

- 2025年5月、ナイキ社(米国)とレゴグループ(デンマーク)は、若年層の積極的かつ創造的な遊びを促進する複数年にわたるグローバルパートナーシップを発表しました。世界中で展開される没入型ブランド活動によって支えられる本キャンペーンには、共同ブランドの衣類、靴、レゴセットが含まれます。この提携は、スポーツ文化と創造的な遊びを組み合わせることで、若年層の関与と小売成長の促進を目指しています。

- 2025年7月、アディダスAG(ドイツ)は、シンプソンズ、アイアンマン、ハルクをテーマにしたアパレルとフットウェアを特徴とする新たなライセンス取得済み子供向けコレクションを発表いたしました。このコレクションには、若いファン向けの鮮やかなカラーのスニーカー、ジョガーパンツ、Tシャツが含まれております。このコラボレーションにより、新たなマーベルコンテンツの公開を前に、アディダスはライセンス取得済み子供向けファッション市場における地位を強化しております。

- 2025年7月、ユニバーサル・スタジオはイルミネーション(米国)と共同で、1970年代を舞台にグルとミニオンズの初期の冒険を描くアニメーション映画『ミニオンズ:グルの誕生』を公開しました。本作の公開は、スタジオのグローバルなアニメーションエンターテインメント分野における地位を強化するとともに、関連商品やキャラクターライセンス商品の販売を支援します。

- 2025年1月、コムキャスト・コーポレーション(米国)とパラマウント(米国)は複数年にわたる配信契約を延長する提携を結びました。これによりコムキャストは、Xfinityプラットフォームを通じてパラマウント+、Pluto TV、BET+などのパラマウントのストリーミングサービスおよびエンターテインメントネットワークの提供を継続します。コムキャストの顧客は、パラマウントのコンテンツライブラリへのアクセス拡大により、さらに多くの恩恵を受けることになります。

- 2024年10月、ファナティクス社の事業部門であるファナティクス・ライブ(米国)は、欧州におけるライブコマース収集品市場のリーダーであるヴォグト(フランス)の買収を受け、フランス、ドイツ、英国での事業を開始いたしました。本契約により、ファナティクス・ライブはグローバルな事業基盤を確立するとともに、リアルタイムスポーツトレーディングカードおよびスポーツ記念品市場への進出を果たしました。

主要市場プレイヤー

主要エンターテインメントコンテンツ・グッズ市場一覧

エンターテインメントコンテンツ・グッズ市場を主導する企業は以下の通りです:

The Walt Disney Company (US)

Sony Music Entertainment (US)

Fanatics Inc. (US)

Nike, Inc. (US)

Merchbar, Inc. (US)

Universal Music Group N.V. (Netherlands)

Paramount (US)

DreamWorks Animation (US)

New Era Cap (US)

Adidas AG (Germany)

Warner Music Group Inc. (US)

Netflix, Inc. (US)

Amazon.com, Inc. (US)

Puma SE (Germany)

Illumination (US)

表2 主要なインタビュー参加者の一覧 26

表3 一次資料からの主要データ 27

表4 エンターテインメントコンテンツ・商品市場:調査の前提条件 33

表5 エンターテインメントコンテンツ・グッズ市場:リスク分析 33

表6 エンターテインメントコンテンツ・グッズエコシステムにおける企業の役割 54

表7 エンターテインメントコンテンツ・グッズの価格動向、

種類別、2021年~2024年(米ドル) 60

表8 主要カンファレンス・イベント一覧(2025–2026年) 63

表9 音楽アーティストグッズ:エンターテインメントコンテンツ・グッズ市場、

製品タイプ別、2021–2024年(百万米ドル) 65

表10 音楽アーティストグッズ:エンターテインメントコンテンツ・グッズ市場、

製品タイプ別、2025年~2030年(百万米ドル) 66

表11 音楽アーティストグッズ:エンターテインメントコンテンツ及びグッズ市場、

地域別、2021年~2024年(百万米ドル) 66

表12 音楽アーティストグッズ:エンターテインメントコンテンツ及びグッズ市場、

地域別、2025年~2030年 (百万米ドル) 66

表13 ライセンス商品のエンターテインメントコンテンツ・グッズ市場、

製品タイプ別、2021–2024年(百万米ドル) 77

表14 ライセンス商品のエンターテインメントコンテンツ・グッズ市場、

製品タイプ別、2025年~2030年(百万米ドル) 78

表15 ライセンス商品:エンターテインメントコンテンツ・グッズ市場、地域別、2021年~2024年 (百万米ドル) 78

表16 ライセンス商品:エンターテインメントコンテンツ及び商品市場、地域別、2025年~2030年(百万米ドル) 78

表17 アニメーションコンテンツ制作:エンターテインメントコンテンツおよび商品市場、コンテンツタイプ別、2021年~2024年(百万米ドル) 91

表18 アニメーションコンテンツ制作:エンターテインメントコンテンツおよび商品市場、コンテンツタイプ別、2025年~2030年(百万米ドル) 92

表19 地域別エンターテインメントコンテンツ・グッズ市場、

2021年~2024年(百万米ドル) 97

表20 地域別エンターテインメントコンテンツ・グッズ市場、

2025年~2030年(百万米ドル) 98

表21 北米:国別エンターテインメントコンテンツ・グッズ市場、2021年~2024年(百万米ドル) 99

表22 北米:国別エンターテインメントコンテンツ・グッズ市場、2025年~2030年(百万米ドル) 99

表23 米国:エンターテインメントコンテンツおよび商品市場、種類別、

2021–2024年(百万米ドル) 100

表24 米国:エンターテインメントコンテンツおよび商品市場、種類別、

2025–2030年(百万米ドル) 100

表25 カナダ:エンターテインメントコンテンツ・商品市場、種類別、

2021–2024年(百万米ドル) 101

表26 カナダ:エンターテインメントコンテンツ・商品市場、種類別、

2025–2030年(百万米ドル) 101

表27 メキシコ:エンターテインメントコンテンツ及び商品市場、種類別、

2021–2024年(百万米ドル) 102

表28 メキシコ:エンターテインメントコンテンツ及び商品市場、種類別、

2025–2030年(百万米ドル) 102

表29 欧州:エンターテインメントコンテンツ・商品市場、国別、

2021–2024年(百万米ドル) 104

表30 欧州:エンターテインメントコンテンツ・商品市場、国別、

2025–2030年(百万米ドル) 105

表31 ドイツ:エンターテインメントコンテンツ・商品市場、種類別、

2021年~2024年(百万米ドル) 105

表32 ドイツ:エンターテインメントコンテンツ・グッズ市場、種類別、

2025–2030年(百万米ドル) 106

表33 英国:エンターテインメントコンテンツ・グッズ市場、種類別、

2021–2024年(百万米ドル) 106

表34 英国:エンターテインメントコンテンツ・商品市場、種類別、

2025–2030年(百万米ドル) 107

表35 フランス:エンターテインメントコンテンツ・商品市場、種類別、

2021–2024年(百万米ドル) 107

表36 フランス:エンターテインメントコンテンツ・商品市場、種類別、

2025–2030年(百万米ドル) 108

表37 イタリア:エンターテインメントコンテンツ・商品市場、種類別、

2021–2024年(百万米ドル) 108

表38 イタリア:エンターテインメントコンテンツ・商品市場、種類別、

2025–2030年(百万米ドル) 109

表39 その他の欧州諸国:エンターテインメントコンテンツ・商品市場、種類別、2021–2024年(百万米ドル) 109

表40 欧州その他地域:エンターテインメントコンテンツ・グッズ市場、種類別、2025–2030年(百万米ドル) 110

表41 アジア太平洋地域:エンターテインメントコンテンツ・グッズ市場、国別、2021–2024年 (百万米ドル) 111

表42 アジア太平洋地域:エンターテインメントコンテンツ・グッズ市場、国別、2025年~2030年(百万米ドル) 112

表43 中国:エンターテインメントコンテンツ・グッズ市場、種類別、

2021年~2024年(百万米ドル) 112

表44 中国:エンターテインメントコンテンツ・グッズ市場、種類別、

2025年~2030年(百万米ドル) 113

表45 日本:エンターテインメントコンテンツ及び商品市場、種類別、

2021–2024年(百万米ドル) 113

表46 日本:エンターテインメントコンテンツ及び商品市場、種類別、

2025–2030年(百万米ドル) 114

表47 韓国:エンターテインメントコンテンツ・グッズ市場、種類別、

2021–2024年(百万米ドル) 114

表48 韓国:エンターテインメントコンテンツ・グッズ市場、種類別、

2025–2030年 (百万米ドル) 115

表49 インド:エンターテインメントコンテンツ・商品市場、種類別、

2021–2024年(百万米ドル) 115

表50 インド:エンターテインメントコンテンツおよび商品市場、種類別、

2025–2030年(百万米ドル) 116

表51 アジア太平洋地域その他:エンターテインメントコンテンツおよび商品市場、種類別、2021–2024年(百万米ドル) 116

表52 アジア太平洋地域(その他):エンターテインメントコンテンツ・商品市場、種類別、2025年~2030年(百万米ドル) 117

表53 ROW:エンターテインメントコンテンツ・商品市場、地域別、

2021年~2024年(百万米ドル) 118

表54 ROW地域:エンターテインメントコンテンツ・グッズ市場、地域別、

2025–2030年(百万米ドル) 118

表55 中東・アフリカ地域:エンターテインメントコンテンツ・グッズ市場、

種類別、2021–2024年 (百万米ドル) 119

表56 中東・アフリカ地域:エンターテインメントコンテンツ・商品市場、

種類別、2025–2030年(百万米ドル) 119

表57 南米:エンターテインメントコンテンツおよび商品市場、種類別、2021年~2024年(百万米ドル) 120

表58 南米:エンターテインメントコンテンツおよび商品市場、種類別、2025年~2030年 (百万米ドル) 120

表59 エンターテインメントコンテンツ・グッズ市場:主要プレイヤーが採用した戦略の概要、2021年1月~2025年7月 121

表60 エンターテインメントコンテンツ・グッズ市場:地域別展開状況 124

表61 エンターテインメントコンテンツ・グッズ市場:

音楽アーティストグッズタイプ別地域別展開状況 125

表62 エンターテインメントコンテンツ・グッズ市場:

ライセンス商品タイプ別地域別展開状況 126

表63 エンターテインメントコンテンツ・グッズ市場:

アニメーションコンテンツ制作のフットプリント 127

表64 エンターテインメントコンテンツ・グッズ市場:

製品・サービスローンチ(2021年1月~2025年7月) 128

表65 エンターテインメントコンテンツ・グッズ市場:

取引事例(2021年1月~2025年7月) 129

表66 エンターテインメントコンテンツ・グッズ市場:

事業拡大事例(2021年1月~2025年7月) 131

表67 マーチバー株式会社:企業概要 132

表68 マーチバー株式会社:提供製品・ソリューション・サービス 133

表69 マーチバー株式会社:取引実績 133

表70 ファナティクス株式会社:企業概要 134

表71 ファナティクス社:提供製品・ソリューション・サービス 134

表72 ファナティクス社:製品・サービスローンチ 135

表73 ファナティクス社:取引実績 136

表74 ナイキ社:会社概要 137

表75 ナイキ株式会社:提供製品・ソリューション・サービス 138

表76 ナイキ株式会社:製品・サービスの新規導入 138

表77 ナイキ株式会社:取引実績 139

表78 アディダスAG:会社概要 140

表79 アディダスAG:提供製品・ソリューション・サービス 140

表80 アディダスAG:製品・サービス発売 141

表81 アディダスAG:取引事例 142

表82 ニューエラキャップ:企業概要 143

表83 ニューエラキャップ:提供製品・ソリューション・サービス 143

表84 ニューエラキャップ:製品・サービスの新規導入 144

表85 ニューエラキャップ:取引事例 144

表86 プーマSE:会社概要 146

表87 プーマSE:提供製品・ソリューション・サービス 146

表88 プーマSE:製品・サービスの新規導入 147

表89 プーマSE:取引事例 148

表90 ウォルト・ディズニー・カンパニー:会社概要 149

表91 ウォルト・ディズニー・カンパニー:提供製品・ソリューション・サービス 149

表92 ウォルト・ディズニー・カンパニー:製品・サービスの新規導入 150

表93 ウォルト・ディズニー・カンパニー:取引 151

表94 ウォルト・ディズニー・カンパニー:事業拡大 152

表95 ドリームワークス・アニメーション:会社概要 153

表96 ドリームワークス・アニメーション:提供製品/ソリューション/サービス 153

表97 ドリームワークス・アニメーション:取引事例 154

表98 イルミネーション:会社概要 155

表99 イルミネーション:提供製品・ソリューション・サービス 155

表100 イルミネーション:製品・サービスローンチ 156

表101 イルミネーション:取引実績 157

表102 パラマウント:会社概要 158

表103 パラマウント:提供製品・ソリューション・サービス 158

表104 パラマウント:製品・サービスの新規リリース 159

表105 パラマウント:取引実績 160

| ※参考情報 エンタテインメントコンテンツ&グッズは、楽しい体験や感動を提供するために作られるさまざまな商品や情報を指します。これには映画、音楽、ゲーム、テレビ番組、書籍、アニメ、さらにはキャラクターグッズやフィギュア、衣料品など多岐にわたります。これらのコンテンツやグッズは、個々の好みに応じた楽しみ方を提供し、人々の生活に彩りを加える役割を果たしています。 エンタテインメントコンテンツの種類には、まず視覚的なメディアが挙げられます。映画やドラマはその代表例で、ストーリーやキャラクターを通じて観客の感情を揺さぶります。これに対し、音楽は聴覚を刺激します。音楽はジャンルやアーティストによってさまざまなスタイルがあり、ライブコンサートといった直接的な体験を通じてファンとの絆を深めることも重要です。 ゲームも近年非常に人気のあるエンタテインメントコンテンツです。アクション、アドベンチャー、RPG(ロールプレイングゲーム)など多種多様なジャンルが存在し、単独でプレイするものからオンラインで他のプレイヤーと対戦するものまで様々です。ゲームは単なる遊びを超えて、ストーリーやキャラクターの成長を通じて深い感情的な体験を提供します。 また、書籍や漫画も欠かせないエンタテインメントコンテンツです。小説やノンフィクション、詩などは読者の想像力を掻き立て、様々な視点や知識を提供します。特に漫画は日本国内外で非常に人気があり、多くの作品がアニメ化や映画化されています。 これらのコンテンツに関連して、キャラクターグッズやフィギュアも重要な役割を果たしています。アニメやゲーム、映画のキャラクターを模した商品は、ファンの愛着を表現する手段として愛されています。例えば、人気アニメのキャラをデザインしたTシャツや、趣味の合う仲間と楽しむボードゲームなどは、ファン同士のコミュニケーションを促進します。 エンタテインメントコンテンツは、技術の進歩によって変化し続けています。昔はテレビや映画館で見るのみだったコンテンツも、現在ではストリーミングサービスやダウンロードによって手軽に楽しむことができるようになりました。これにより、視聴者は自分の好きな時間に好きなコンテンツを楽しめるようになり、消費のスタイルも多様化しています。 VR(バーチャルリアリティ)やAR(拡張現実)技術の進化も、新たなエンタテインメント体験を提供しています。これらの技術を用いることで、より没入感のある体験が可能になり、ゲームや映画の世界に自分自身を埋め込むことができます。特にVRは、体験型のコンテンツとして新しい市場を切り開いています。 また、SNS(ソーシャルネットワーキングサービス)の普及も、エンタテインメント業界に強い影響を与えています。ファン同士が交流できるコミュニティが形成され、作品に対する意見や感想を簡単に共有できるようになりました。これにより、作品に対するフィードバックがリアルタイムで行えるようになり、制作者とファンの距離が縮まっています。 エンタテインメントコンテンツ&グッズは、単なる消費の対象ではなく、文化やコミュニティを形成する重要な要素でもあります。人々が一緒に楽しむことで生まれる体験や想い出は、個々の生活に色を添え、豊かさをもたらします。これからも新たな技術やスタイル、商品が登場し、私たちのエンタテインメントの世界をさらに広げていくことでしょう。 |