自動化固定式非破壊検査・検査システム市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、急速な工業化、「メイク・イン・インディア」や「中国製造2025」といった政府主導の製造イニシアチブ、そして急増するインフラ開発により、需要をリードしております。一方、北米と欧州では、厳格な規制順守、老朽化したインフラ、石油・ガスや航空宇宙などの分野におけるデジタルトランスフォーメーションを背景に、緩やかではあるが着実な成長を遂げております。

渦電流探傷試験(ECT)は、その速度、精度、および導電性材料のインライン検査への適性から、最も急速に成長しているセグメントです。自動化システムへの適応性により、金属、鉄道、航空宇宙分野での応用に最適です。

自動化、デジタル品質管理、リアルタイム欠陥検出への需要が主要な成長要因です。安全性、トレーサビリティ、予知保全への注目の高まりが、先進的な固定式システムへの投資をさらに後押ししています。

金属・冶金分野は、鋼鉄および金属生産ラインにおける連続・高速検査の必要性から、最大の市場シェアを占めると推定されます。安全基準や輸出基準を満たすためには、品質管理が極めて重要です。

AI、マシンビジョン、EMAT(電磁音響探傷)技術の進歩により、検査精度が向上し、検査時間が短縮されています。IoTやデータプラットフォームとの統合により、予測的知見の獲得と生産ラインへのシームレスな統合が可能となっています。

AI/生成AIが自動化据置型非破壊検査・検査システム市場に与える影響

人工知能(AI)および生成AI(Gen AI)は、効率性、精度、意思決定の向上を通じて、自動化据置型非破壊検査・検査システム市場を変革しています。AI駆動システムはリアルタイム欠陥検出、予知保全、スマート自動化を実現し、エラーとダウンタイムを削減します。Gen AIは、自動化されたレポート作成、コンテンツ生成、検査ワークフローを支援する仮想アシスタントを通じて生産性を向上させます。これらの技術はユーザーインターフェースをパーソナライズし、運用ニーズに適応し、業界横断的にプロセスを効率化します。検査コストの削減、デジタルトランスフォーメーションの加速、インテリジェントな分析の実現により、AIとGen AIは自動化NDTアプリケーションにおける革新と価値を推進しています。

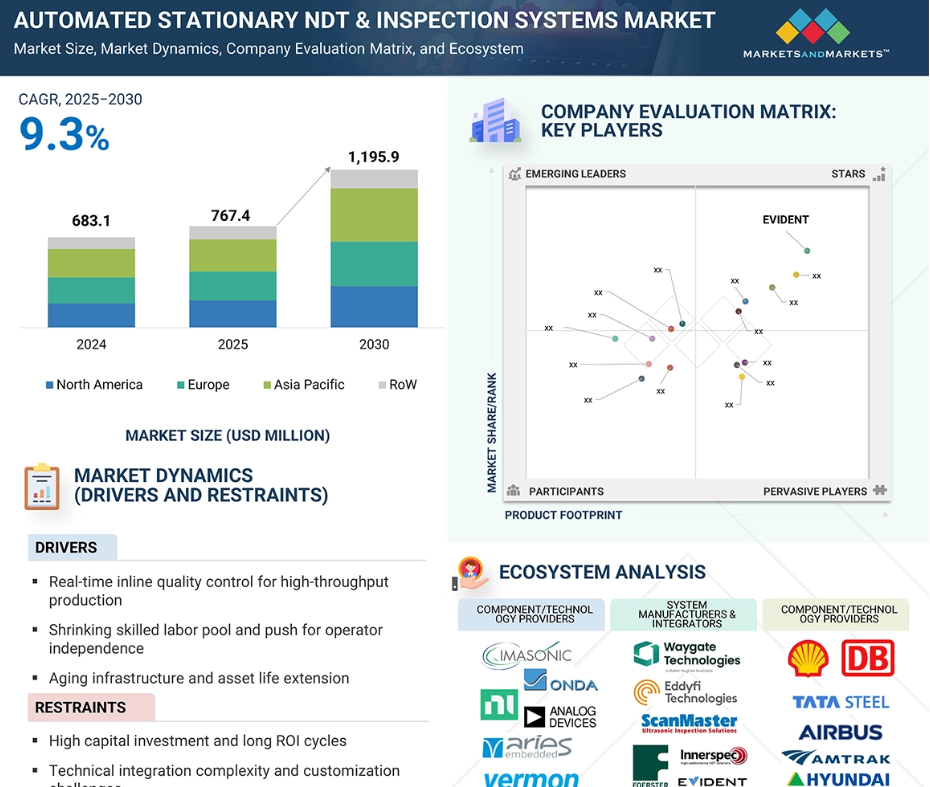

世界の自動化固定式非破壊検査(NDT)および検査システム市場の動向

推進要因:高スループット生産におけるリアルタイムインライン品質管理

自動化固定式非破壊検査・検査システム市場の最も重要な推進要因の一つは、高スループット生産環境におけるリアルタイム・インライン品質管理の需要拡大です。自動車、航空宇宙、金属加工などの産業が製造量を拡大し続ける中、迅速かつ正確で継続的な検査の必要性が極めて重要となっています。先進的な超音波、渦電流、マシンビジョン技術を搭載した自動化固定式システムは、生産フローを中断することなく、リアルタイムで微細レベルの欠陥を検出する上で不可欠な存在となっています。この変化により、生産後のサンプリングへの依存度が低下し、廃棄物が最小限に抑えられ、業務効率が向上します。AIを活用した異常検出、機械学習ベースの欠陥分類、高速撮像などの技術により、検査が現代の生産ラインに追従することが可能となっています。インラインシステムはトレーサビリティやプロセス最適化のためのデータ収集も支援し、厳格な品質基準や規制基準を満たす上で不可欠です。特に安全性と精度が要求される分野における「ゼロ欠陥製造」への注目の高まりが、この需要をさらに後押ししています。インダストリー4.0の取り組みが勢いを増す中、リアルタイム品質保証は競争優位性から基本要件へと進化し、世界的な自動化固定式非破壊検査(NDT)システムの導入加速に直接貢献しています。

制約要因:技術統合の複雑性とカスタマイズ課題

急速な進歩にもかかわらず、技術統合とカスタマイズの複雑性は、自動化固定式非破壊検査・検査システム市場における主要な制約要因であり続けています。これらのシステムは、業界ごとにレイアウト、スループット速度、部品形状が大きく異なる既存の生産ラインにシームレスに適合するよう、しばしばカスタマイズが必要です。非侵襲的な検査を確保しつつ、固有の運用要件に合致するソリューションを設計することは、重大なエンジニアリングおよび実装上の課題をもたらします。さらに、PAUT、ECAT、レーザーベース検査など複数の非破壊検査手法を統合した完全自動化システムへの組み込みには、特殊なハードウェア・ソフトウェアの同期化と堅牢な制御システムが求められます。カスタマイズサイクルが長期化しがちで、導入遅延や初期コスト増を招きます。特に中小規模の製造業者は、投資回収率(ROI)への懸念や統合時の業務中断を理由に、このような複雑なシステムへの投資を躊躇する可能性があります。加えて、検査装置と自動化プラットフォーム間の標準化されたインターフェースの欠如が互換性の問題を悪化させています。システムインテグレーターやOEMメーカーにとって、これらの複雑さはエンジニアリング時間の増加、拡張性の制限、市場浸透の遅延をもたらします。その結果、特にコスト重視の分野や改造が主流の分野では、カスタマイズの負担が期待される利益を上回るため、自動化された固定式NDTシステムの潜在能力が十分に活用されない場合があります。

機会:モジュラー型・マルチテクノロジー検査プラットフォームの成長

自動化固定式非破壊検査・検査システム市場における新たな機会は、モジュラー型マルチテクノロジー検査プラットフォームの開発と導入にあります。これらのシステムは適応性と拡張性を備え、超音波検査(UT)、パワーアシスト超音波検査(PAUT)、電気的探傷検査(ECT)、マシンビジョンなど複数の非破壊検査技術を単一の自動化ステーションに統合可能です。この柔軟性により、エンドユーザーは各検査モードごとに別々のシステムに投資することなく、より広範な検査タスクに対応できます。鉄道、発電、重機械製造などの産業は、部品の多様性と検査の複雑性が高い分野であり、モジュラーソリューションが特に適しています。プラグアンドプレイアーキテクチャと標準化されたインターフェースの普及により、モジュラー性はより実用的なものとなり、迅速な導入と容易な再構成が可能になりました。さらに、メーカーは時間の経過とともにアップグレード可能なシステムをますます求めるようになっており、将来を見据えた投資としてモジュラープラットフォームが魅力的となっています。規制当局もこの移行を後押ししており、トレーサビリティと欠陥検出精度を高める統合検査手法の普及を促進しています。業務効率化と設備投資削減の圧力が高まる中、モジュラー型のマルチテクノロジープラットフォームは、性能とコスト効率のギャップを埋める存在となりつつあります。この潮流は、ベンダーにとって未開拓市場セグメントを獲得し、産業クライアントにより大きな価値を提供する新たな機会を開きます。

課題:実証済みの導入事例と熟練した統合専門家の不足

自動化された固定式非破壊検査(NDT)システムの普及を妨げる主な課題は、実証済みの導入事例と熟練した統合専門家の不足です。技術は大きく成熟しているものの、測定可能なROI(投資利益率)と性能上のメリットを示す、透明性のある業界特化型の成功事例が不足しているため、多くの潜在的なエンドユーザーは依然として導入に躊躇しています。多様なアプリケーションにおける具体的な実証がない場合、特に航空宇宙や石油・ガス産業のような規制が厳しくリスクの高い分野では、関係者がシステムの信頼性や長期的な価値に疑問を抱くことが多々あります。さらに、成功した導入には非破壊検査技術と産業用自動化の両方における深い専門知識が必要であり、この稀な組み合わせが経験豊富なインテグレーターの成長を制約しています。このスキルギャップは、カスタマイズされた導入努力を妨げ、試運転のスケジュールを遅延させ、外部コンサルタントへの依存度を高めています。この課題は新興市場において特に深刻です。現地の技術能力が限られており、導入はベンダーのサポートに大きく依存しています。さらに、レーザー超音波やEMATといったハイブリッド技術を自動化設備に統合する複雑さは、汎用自動化チームの能力を超えることが少なくありません。トレーニング施策、ベンダー主導の応用パイロット、業界エコシステム全体での知識共有の強化を通じて対処されない限り、実証済みのユースケースと有資格専門家の不足は、スケーラブルで確信を持った導入を今後も阻害し続けるでしょう。

グローバル自動化固定式非破壊検査・検査システム市場エコシステム分析

自動化固定式非破壊検査・検査システム市場は、エビデント・サイエンティフィック(日本)、ウェイゲート・テクノロジーズ(米国)、インスティトゥート・ドクトル・フォアスター(ドイツ)などの装置メーカーと、ゼテック(米国)、エディフィ・テクノロジーズ(カナダ)、マグネティック・アナリシス・コーポレーション(米国)などの技術プロバイダーが関与するダイナミックなエコシステムで構成されています。これらの企業は、航空宇宙や冶金などの分野におけるシステムインテグレーター、サービスベンダー、エンドユーザーと連携し、カスタマイズされたソリューションを提供しています。規制機関や標準化団体は安全性と品質のコンプライアンスを確保するとともに、データ分析プラットフォームから自動化ハードウェアに至るまでの支援インフラを提供し、部門横断的な連携を通じて統合、イノベーション、持続的な市場成長を可能にしています。

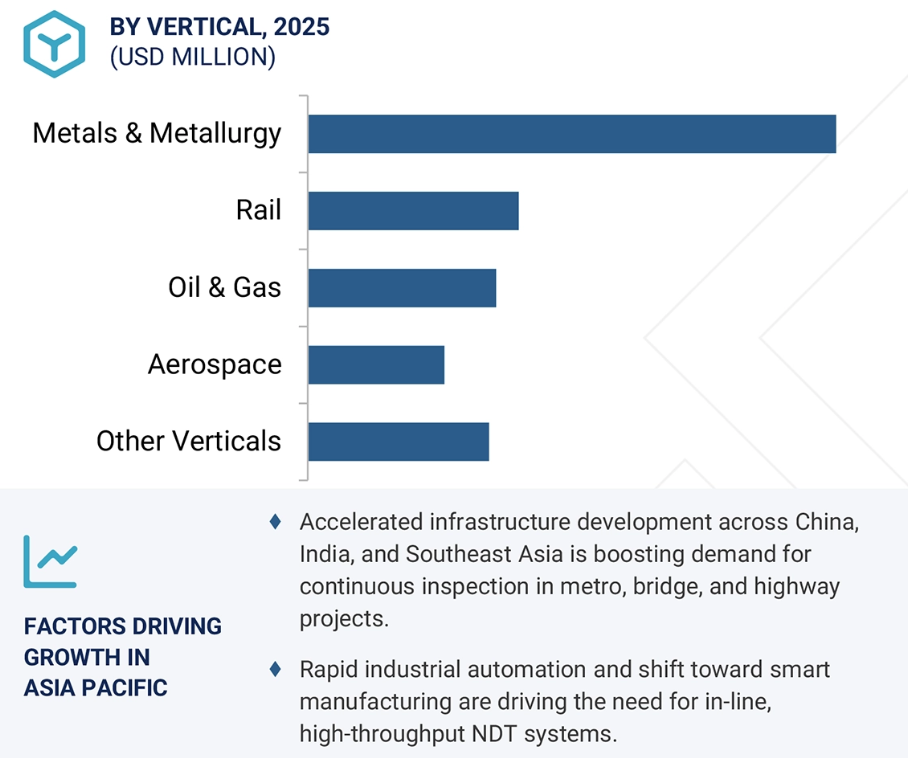

自動化固定式非破壊検査・検査システム市場において、金属・冶金分野は2025年に最大の市場規模を占めると予測されております。

金属・冶金分野が自動化固定式非破壊検査・検査システム市場で最大規模と見込まれる主な理由は、同業界が長年、高スループットかつ精密性を追求した検査システムに依存してきたためです。自動化された超音波検査(UT)、磁束漏れ検査(MFLT)、渦電流検査法は、重要用途に使用される鋼鉄、アルミニウム、その他の加工金属における表面および内部欠陥の検出において基盤技術となっています。連続鋳造ライン、圧延工場、管材製造プラントでは、製品品質の確保、国際基準への適合、廃棄物の最小化のために、堅牢なインライン検査機能が求められています。さらに、この分野では内部監査と第三者認証による厳格な品質保証プロトコルが頻繁に適用されるため、自動化NDTシステムへの投資は一般的であるだけでなく必須となっています。特にドイツ、日本、米国の主要メーカーは、歩留まりの向上と手戻り作業の削減を目的として、固定式検査プラットフォームを積極的に導入しています。加えて、世界的なインフラ投資の増加と新興国における製鉄所の近代化が継続していることも、需要をさらに押し上げています。生産ラインとの深い統合性と大量処理能力を考慮すると、金属・冶金分野は、広範な自動化固定式非破壊検査市場において、最も成熟した収益性の高い応用領域であり続けています。

予測期間中、渦電流探傷試験(ECT)技術が最も高いCAGRで成長すると見込まれています。

渦電流探傷試験(ECT)は、従来型および新興の検査環境双方における適用範囲の拡大を背景に、予測期間中の自動化固定式非破壊検査・検査システム市場において最も急速に成長する技術セグメントとなる見込みです。ECTおよび渦電流アレイ試験(ECAT)、パルス渦電流試験(PECT)といった高度なECT派生技術の採用拡大に伴い、産業界では特に導電性材料における表面・近表面欠陥の検出において、これらの技術の利点を活用しています。非接触・高速・自動化対応という特性から、航空宇宙、鉄道、金属産業の生産ラインへの統合に特に適しています。さらに、アレイセンサー、デジタル信号処理、AIを活用した欠陥特性評価における近年の革新により、検査感度が向上し、手動介入が削減されています。疲労亀裂、腐食、材料劣化が重大な懸念事項である航空宇宙やエネルギー分野における規制圧力も、ECTベースのソリューション導入拡大を促進しています。製造業者がデジタル化および予知保全戦略へ移行する中、ECTシステムはIndustry 4.0の目標に沿った、拡張性と豊富なデータを提供する検査オプションを提供します。これらの要因に加え、産業分野での成功事例が増加していることから、ECTは今後数年間で技術変革と市場拡大の主要な推進力となることが期待されています。

地域別では、アジア太平洋地域が2025年に自動化固定式非破壊検査・検査システム市場で最大のシェアを占めると予測

アジア太平洋地域は、堅調な産業基盤、増加するインフラ投資、主要製造分野における急速な技術導入を背景に、自動化固定式非破壊検査・検査システム市場で最大のシェアを占めると予測されています。中国、日本、韓国、インドなどの国々がこの成長の最前線に立っており、金属、自動車、鉄道、エネルギー産業における強力な国内生産がこれを支えています。これらの産業はいずれも自動化非破壊検査システムの主要なユーザーです。同地域における産業自動化、品質保証、輸出主導型製造への重点的な取り組みは、超音波探傷試験(UT)、渦電流探傷試験(ECT)、自動視覚検査システムなどのインライン検査技術の広範な導入につながっています。さらに、エビデント・サイエンティフィック(日本)などの主要企業や、増加する地域システムインテグレーターの存在が、現地の要件に合わせた非破壊検査ソリューションの入手可能性と手頃な価格を実現しています。中国「中国製造2025」やインド「メイク・イン・インディア」といったスマート製造推進の政府施策が導入をさらに加速させています。アジア太平洋地域が産業インフラの近代化を継続し、安全性と効率性を優先する中、その優位性は世界市場の動向を大きく形作り、自動化固定式NDTシステムの大規模導入と革新における基準を確立しています。

2025-2030年における最大市場シェア

地域内で最も成長が速い市場

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

自動化固定式非破壊検査・検査システム市場の最近の動向

- 2025年6月、重要インフラ向け先進診断技術を専門とするグローバル産業技術グループPrevianは、戦略的進化の一環としてEddyfi TechnologiesとNDT Globalが完全に独立した事業体として運営されることを発表しました。この措置により、各事業体は独自のリーダーシップ、資金調達、成長戦略を追求することが可能となります。

- 2025年3月、非破壊検査(NDT)技術革新の世界的リーダーであるフォアスター社(Foerster GmbH & Co. KG)は、フルーク社(Fluke Corporation)傘下であったプルーフテクニクNDT社(Prüftechnik NDT GmbH)を買収し、技術ポートフォリオとグローバル展開を大幅に拡大しました。この買収により、フォアスター社は製品・サービス提供範囲の拡大、より広範な専門家ネットワークの活用、研究開発(R&D)およびサポート業務におけるシナジー効果の創出を実現しました。

- 2025年1月、ワブテック社はエビデント社の検査技術部門を17億8000万米ドルで買収し、デジタル非破壊検査(NDT)および産業用検査ソリューションのポートフォリオを強化しました。

- 2024年10月、GEエアロスペースとウェイゲート・テクノロジーズは共同で、商用ジェットエンジン保守における欠陥検出精度と検査速度を向上させるAI支援型エンジンボアスコープを開発しました。

- 2024年6月、ウェイゲート・テクノロジーズ(ベイカー・ヒューズ)は、航空宇宙および自動車製造における円筒形部品の高速・精密検査向けに設計された新型クラウトクレーマー・ロトアレイ超音波システムを発表しました。

主要市場プレイヤー

自動化固定式非破壊検査・検査システム市場トップ企業一覧

自動化固定式非破壊検査・検査システム市場では、以下の企業が主導的な地位を占めています:

EVIDENT (Japan)

Waygate Technologies (Baker Hughes) (US)

Zetec, Inc. (US)

Eddyfi (Canada)

FOERSTER Holding GmbH (Germany)

OKOndt Group (Ukraine)

MME Group (Netherlands)

Magnetic Analysis Corporation (US)

Phoenix Inspection Systems Limited (Australia)

Karl Deutsch (Germany)

Nordinkraft AG (Germany)

Innerspec Technologies Inc. (US)

ScanMaster (Israel)

CMS (France)

Rohmann GmbH (Germany)

1 はじめに 21

1.1 調査目的 21

1.2 市場定義 21

1.3 調査範囲 22

1.3.1 対象市場および地域範囲 22

1.3.2 対象範囲および除外範囲 23

1.3.3 対象期間 23

1.4 対象通貨 24

1.5 対象単位 24

1.6 制限事項 24

1.7 関係者 24

2 調査方法論 25

2.1 調査データ 25

2.1.1 二次データ 26

2.1.1.1 主要な二次情報源の一覧 27

2.1.1.2 二次情報源からの主要データ 27

2.1.2 一次データ 28

2.1.2.1 主要なインタビュー対象者の一覧 28

2.1.2.2 一次情報源からの主要データ 29

2.1.2.3 主要な業界インサイト 29

2.1.2.4 一次インタビューの内訳 30

2.1.3 二次調査と一次調査 30

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 32

2.2.1.1 ボトムアップ分析を用いた市場規模推定の手法 32

2.2.2 トップダウンアプローチ 33

2.2.2.1 トップダウン分析を用いた市場規模推定の手法 33

2.3 市場分析とデータトライアングレーション 34

2.4 調査の前提条件 35

2.5 リスク評価 35

2.6 調査の限界 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 41

4.1 自動化固定式非破壊検査・検査システム市場におけるプレイヤーにとっての魅力的な機会 41

4.2 超音波検査(UT)技術別自動化固定式非破壊検査・検査システム市場(タイプ別) 42

4.3 超音波試験(UT)による自動化固定式非破壊検査・検査システム市場(地域別) 42

4.4 自動化固定式非破壊検査・検査システム市場(国別) 43

5 市場概要 44

5.1 はじめに 44

5.2 市場動向 44

5.2.1 推進要因 45

5.2.1.1 リアルタイム・インライン自動化固定式非破壊検査システムの採用拡大 45

5.2.1.2 進化するグローバルな安全・検査基準への適合 45

5.2.1.3 熟練労働力の減少 46

5.2.1.4 産業・土木インフラの老朽化 46

5.2.2 抑制要因 47

5.2.2.1 高額な設備投資と長い投資回収期間 47

5.2.2.2 既存インフラとの統合に伴う複雑性 48

5.2.3 機会要因 49

5.2.3.1 モジュール式およびマルチテクノロジー検査プラットフォームの進化 49

5.2.3.2 新興経済国における急速な産業化とインフラ成長 50

5.2.3.3 自動欠陥認識のためのAIおよびMLの統合 50

5.2.4 課題 51

5.2.4.1 実証済みのユースケースと統合ノウハウの不足 51

5.2.4.2 標準化されたプロトコルとインターフェースの欠如 52

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 53

5.4 サプライチェーン分析 54

5.5 エコシステム分析 56

5.6 技術分析 57

5.6.1 主要技術 57

5.6.1.1 超音波探傷試験(UT) 57

5.6.1.2 渦電流探傷試験(ECT)およびアレイ技術 57

5.6.1.3 マシンビジョンとAIを用いた自動視覚検査(VT) 58

5.6.1.4 磁束漏れ検査(MFLT) 58

5.6.1.5 レーザーベースの非破壊検査(NDT) 58

5.6.2 補完的技術 59

5.6.2.1 ロボットによる自動化およびハンドリングシステム 59

5.6.2.2 AI および機械学習(ML) 59

5.6.2.3 エッジコンピューティングおよび産業用 IoT(IIoT) 59

5.6.3 隣接技術 60

5.6.3.1 音響エミッション試験(AET) 60

5.6.3.2 電磁音響変換器(EMAT) 60

5.6.3.3 自動共振試験 60

5.7 主要カンファレンスおよびイベント(2025年~2026年) 61

5.8 事例研究分析 62

5.8.1 NDT GLOBAL、深度識別精度を提供するUMP+でパイプライン事業者を支援 62

5.8.2 INSPECTION INNERSPEC TECHNOLOGIES INC.、稼働中のボルト荷重検査・監視向け革新的非破壊検査技術を導入 62

5.8.3 NDTグローバル社、先進的な超音波亀裂検出技術によりNGLパイプライン検査に革命をもたらす 63

5.9 規制環境 63

5.9.1 規制機関、政府機関、その他の組織 65

5.10 ポーターの5つの力分析 67

5.10.1 競争の激しさ 68

5.10.2 新規参入の脅威 69

5.10.3 代替品の脅威 69

5.10.4 買い手の交渉力 69

5.10.5 供給者の交渉力 69

5.11 主要な利害関係者および購買基準 70

5.11.1 購買プロセスにおける主要ステークホルダー 70

5.11.2 購買基準 70

5.12 AI/汎用AIが自動化固定式非破壊検査・点検システム市場に与える影響 71

5.12.1 はじめに 71

5.12.2 自動化固定式非破壊検査・検査システムにおける生成AIの活用 72

5.12.3 AI/生成AIが自動化固定式非破壊検査・検査システム市場に与える影響 72

6 自動化固定式非破壊検査・検査システム市場、

システムタイプ別 74

6.1 はじめに 75

6.2 インライン 76

6.2.1 市場成長を支えるリアルタイム欠陥検出への需要増加 76

6.3 オフライン 77

6.3.1 高解像度かつ包括的な検査への需要の高まりが市場を牽引 77

7 自動化固定式非破壊検査(NDT)および検査システム市場、

技術別 79

7.1 はじめに 80

7.2 超音波検査 (UT) 82

7.2.1 フェーズドアレイ超音波検査 (PAUT) 85

7.2.1.1 AI駆動型信号解釈とクラウド接続型分析の採用が収益性の高い成長機会を提供 85

7.2.2 その他の超音波検査 (UT) タイプ 86

7.3 渦電流探傷試験(ECT) 86

7.3.1 渦電流アレイ探傷試験(ECAT) 90

7.3.1.1 高い検査速度とデジタル精度を兼ね備えた能力が需要を押し上げる 90

7.3.2 パルス渦電流探傷試験(PECT) 91

7.3.2.1 導電性材料の腐食や肉厚減少を検出する用途の拡大が市場成長を促進 91

7.3.3 その他の渦電流探傷試験(ECT)の種類 91

7.4 磁束漏れ試験(MFLT) 92

7.4.1 クラウドプラットフォームとデジタルツインの統合による収益性の高い成長機会の創出 92

7.5 目視検査(VT) 94

7.5.1 自動車および航空宇宙構造物における溶接部検査の応用拡大が需要を促進 94

7.6 その他の技術 96

8 自動化固定式非破壊検査(NDT)および検査システム市場、

業種別 99

8.1 はじめに 100

8.2 石油・ガス 102

8.2.1 CUI評価のための先進技術導入が市場成長を促進 102

8.3 鉄道 104

8.3.1 反応的メンテナンスからデータ駆動型資産管理への移行が市場を牽引 104

8.4 金属・冶金 107

8.4.1 金属生産におけるデジタル化の応用拡大が市場成長を支える 107

8.5 航空宇宙 109

8.5.1 層間剥離、気孔、接着不良の検出用途の増加が市場成長を促進 109

8.6 その他の分野 112

9 地域別自動化固定式非破壊検査・検査システム市場 115

9.1 はじめに 116

9.2 北米 118

9.2.1 北米のマクロ経済見通し 119

9.2.2 米国 123

9.2.2.1 ミッションクリティカル部品の高解像度・再現性・非接触検査の緊急性による需要拡大 123

9.2.3 カナダ 123

9.2.3.1 市場成長を促進する有利な規制環境 123

9.2.4 メキシコ 124

9.2.4.1 市場成長を促進するインダストリー4.0原則の普及拡大 124

9.3 欧州 125

9.3.1 欧州のマクロ経済見通し 126

9.3.2 ドイツ 130

9.3.2.1 生産の複雑化と規制要件の強化が需要を押し上げる 130

9.3.3 英国 130

9.3.3.1 老朽化したインフラの監視強化に対する圧力の高まりが市場成長を促進 130

9.3.4 フランス 131

9.3.4.1 エネルギー安全保障維持のための環境的圧力による市場成長の支援 131

9.3.5 イタリア 132

9.3.5.1 市場を牽引する国家インフラの近代化への注目の高まり 132

9.3.6 その他の欧州諸国 132

9.4 アジア太平洋地域 133

9.4.1 アジア太平洋地域のマクロ経済見通し 133

9.4.2 中国 137

9.4.2.1 市場成長を促進する継続的な工業化とインフラ開発 137

9.4.3 日本 137

9.4.3.1 公共および産業資産管理における技術近代化の重要性が高まり、収益性の高い成長機会を提供 137

9.4.4 韓国 138

9.4.4.1 自動車、半導体、電子機器製造セクターの活況が市場成長を促進 138

9.4.5 インド 138

9.4.5.1 スマート製造とインダストリー4.0統合への注目の高まりが需要を押し上げる 138

9.4.6 アジア太平洋地域その他 139

9.5 その他の地域(ROW) 139

9.5.1 その他の地域(ROW)のマクロ経済見通し 140

9.5.2 南米 142

9.5.2.1 大規模鉱業事業の継続的な拡大による需要の増加 142

9.5.3 中東・アフリカ 143

9.5.3.1 市場成長を支える先進技術の普及拡大 143

10 競争環境 144

10.1 概要 144

10.2 主要企業の戦略/勝利への権利、2022–2025年 144

10.3 収益分析(2020年~2024年) 147

10.4 市場シェア分析(2024年) 148

10.5 企業評価と財務指標 151

10.6 ブランド/製品比較 152

10.7 企業評価マトリックス:主要プレイヤー、2024年 153

10.7.1 スター企業 153

10.7.2 新興リーダー 153

10.7.3 普及型プレイヤー 153

10.7.4 参加者 153

10.7.5 企業のフットプリント:主要企業、2024年 155

10.7.5.1 企業のフットプリント 155

10.7.5.2 地域別フットプリント 156

10.7.5.3 システムタイプ別フットプリント 157

10.7.5.4 技術フットプリント 158

10.7.5.5 垂直フットプリント 159

10.8 競争シナリオ 160

10.8.1 製品発売 160

10.8.2 取引 161

10.8.3 事業拡大 163

10.8.4 その他の動向 164

11 企業プロファイル 165

11.1 主要企業 165

11.1.1 エビデント 165

11.1.1.1 事業概要 165

11.1.1.2 提供製品・ソリューション・サービス 166

11.1.1.3 最近の動向 168

11.1.1.3.1 取引 168

11.1.1.3.2 その他の動向 169

11.1.1.4 MnMの見解 169

11.1.1.4.1 主な強み/勝因 169

11.1.1.4.2 戦略的選択 169

11.1.1.4.3 弱み/競合上の脅威 169

11.1.2 ベイカー・ヒューズ社 170

11.1.2.1 事業概要 170

11.1.2.2 提供製品・ソリューション・サービス 172

11.1.2.3 最近の動向 174

11.1.2.3.1 製品発売 174

11.1.2.3.2 取引 174

11.1.2.3.3 その他の動向 175

11.1.2.4 MnMの見解 175

11.1.2.4.1 主な強み/勝因 175

11.1.2.4.2 戦略的選択 175

11.1.2.4.3 弱み/競合上の脅威 175

11.1.3 EDDYFI 176

11.1.3.1 事業概要 176

11.1.3.2 提供製品/ソリューション/サービス 177

11.1.3.3 最近の動向 177

11.1.3.3.1 製品発売 177

11.1.3.3.2 取引 178

11.1.3.4 MnMの見解 179

11.1.3.4.1 主要な強み/勝因 179

11.1.3.4.2 戦略的選択 179

11.1.3.4.3 弱み/競合上の脅威 179

11.1.4 フォアスター・ホールディング社 180

11.1.4.1 事業概要 180

11.1.4.2 提供製品・ソリューション・サービス 180

11.1.4.3 MnMの見解 182

11.1.4.3.1 主要強み/勝因 182

11.1.4.3.2 戦略的選択 182

11.1.4.3.3 弱み/競合上の脅威 182

11.1.5 SCANMASTER 183

11.1.5.1 事業概要 183

11.1.5.2 提供製品/ソリューション/サービス 183

11.1.5.3 最近の動向 184

11.1.5.3.1 取引 184

11.1.5.4 MnMの見解 185

11.1.5.4.1 主な強み/勝利の権利 185

11.1.5.4.2 戦略的選択 185

11.1.5.4.3 弱点/競合上の脅威 185

11.1.6 MAGNETIC ANALYSIS CORPORATION 186

11.1.6.1 事業概要 186

11.1.6.2 提供製品・ソリューション・サービス 186

11.1.7 INNERSPEC TECHNOLOGIES INC. 188

11.1.7.1 事業概要 188

11.1.7.2 提供製品・ソリューション・サービス 188

11.1.7.3 最近の動向 192

11.1.7.3.1 取引実績 192

11.1.8 NORDINKRAFT AG 193

11.1.8.1 事業概要 193

11.1.8.2 提供製品・ソリューション・サービス 193

11.1.9 KARL DEUTSCH 197

11.1.9.1 事業概要 197

11.1.9.2 提供製品・ソリューション・サービス 198

11.1.9.3 最近の動向 199

11.1.9.3.1 事業拡大について 199

11.1.9.3.2 その他の動向について 200

11.1.10 CMS 201

11.1.10.1 事業概要 201

11.1.10.2 提供製品・ソリューション・サービス 201

11.1.11 オコント・グループ 204

11.1.11.1 事業概要 204

11.1.11.2 提供製品・ソリューション・サービス 204

11.1.12 ローマン社 206

11.1.12.1 事業概要 206

11.1.12.2 提供製品・ソリューション・サービス 206

11.1.13 ストラクチュラル・ダイアグノスティックス社 208

11.1.13.1 事業概要 208

11.1.13.2 提供製品・ソリューション・サービス 208

11.1.14 NDTT 210

11.1.14.1 事業概要 210

11.1.14.2 提供製品・ソリューション・サービス 210

11.1.15 TECSCAN SYSTEMS 213

11.1.15.1 事業概要 213

11.1.15.2 提供製品・ソリューション・サービス 214

11.2 その他の主要企業 215

11.2.1 SONOTEC GMBH 215

11.2.2 EKOSCAN 216

11.2.3 SG NDT 217

11.2.4 ミストラス・ユーロソニック 218

11.2.5 アルカディア・エアロスペース・インダストリーズ 219

12 付録 220

12.1 業界専門家の見解 220

12.2 ディスカッションガイド 220

12.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 223

12.4 カスタマイズオプション 225

12.5 関連レポート 225

12.6 著者詳細 226

表1 対象範囲と除外事項 23

表2 リスク要因分析 35

表3 自動化固定式非破壊検査・点検システムエコシステムにおける企業の役割 57

表4 自動化固定式非破壊検査・点検システム市場:

主要会議・イベント(2025年~2026年) 61

表5 自動化固定式非破壊検査・点検システム市場:規制 64

表6 北米:規制機関、政府機関、その他の組織の一覧 65

表7 欧州:規制機関、政府機関、その他の組織の一覧 66

表8 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 66

表9 ROW地域:規制機関、政府機関、その他の組織の一覧 67

表10 自動化固定式非破壊検査・点検システム市場:

ポーターの5つの力分析 68

表11 購入プロセスに対するステークホルダーの影響度(業種別、%) 70

表12 主要な購入基準(業種別) 71

表13 自動化固定式非破壊検査・点検システム市場、

システムタイプ別、2021–2024年(百万米ドル) 75

表14 自動化固定式非破壊検査・点検システム市場、

システムタイプ別、2025–2030年 (百万米ドル) 76

表15 自動化固定式非破壊検査・検査システム市場、

技術別、2021年~2024年(百万米ドル) 80

表16 自動化固定式非破壊検査・点検システム市場、

技術別、2025年~2030年(百万米ドル) 81

表17 自動化固定式非破壊検査・検査システム市場、

技術別、2021年~2024年(台数) 81

表18 自動化固定式非破壊検査・検査システム市場、

技術別、2025年~2030年 (台) 81

表19 超音波検査(UT):自動化固定式非破壊検査・検査システム市場、業種別、2021年~2024年(百万米ドル) 83

表20 超音波検査(UT):自動化固定式非破壊検査・検査システム市場、業種別、2025年~2030年(百万米ドル) 83

表21 超音波検査(UT):自動化固定式非破壊検査・検査システム市場、地域別、2021年~2024年(百万米ドル) 84

表22 超音波検査(UT):自動化固定式非破壊検査・検査システム市場、地域別、2025年~2030年(百万米ドル) 84

表23 超音波検査(UT): 自動化固定式非破壊検査・検査システム市場、種類別、2021年~2024年(百万米ドル) 85

表24 超音波検査(UT):自動化固定式非破壊検査・検査システム市場、種類別、2025年~2030年 (百万米ドル) 85

表25 渦電流探傷試験(ECT):自動化固定式非破壊検査・検査システム市場、業種別、2021年~2024年 (百万米ドル) 88

表26 渦電流探傷試験(ECT):自動化固定式非破壊検査・検査システム市場、業種別、2025年~2030年(百万米ドル) 88

表27 渦電流試験(ECT):自動化固定式非破壊検査・検査システム市場、地域別、2021年~2024年(百万米ドル) 88

表28 渦電流試験(ECT):自動化固定式非破壊検査・検査システム市場、技術別、2025年~2030年 (百万米ドル) 89

表29 渦電流試験(ECT):自動化固定式非破壊検査・検査システム市場、タイプ別、2021年~2024年(百万米ドル) 89

表30 渦電流試験(ECT):自動化固定式非破壊検査・検査システム市場、種類別、2025年~2030年(百万米ドル) 90

表31 磁束漏れ試験(MFLT):自動化固定式非破壊検査・検査システム市場、業種別、2021年~2024年(百万米ドル) 92

表32 磁束漏れ試験(MFLT):自動化固定式非破壊検査・検査システム市場、業種別、2025年~2030年(百万米ドル) 93

表33 磁束漏れ試験(MFLT):自動化固定式非破壊検査・検査システム市場、地域別、2021年~2024年(百万米ドル) 93

表34 磁束漏れ試験(MFLT):自動化固定式非破壊検査・検査システム市場、技術別、2025年~2030年(百万米ドル) 93

表35 目視検査 (VT):自動化固定式非破壊検査・検査システム市場、業種別、2021年~2024年(百万米ドル) 95

表36 目視検査(VT):自動化固定式非破壊検査・検査システム市場、業種別、2025年~2030年 (百万米ドル) 95

表37 視覚検査(VT):自動化固定式非破壊検査・検査システム市場、地域別、2021–2024年(百万米ドル) 95

表38 視覚検査(VT):自動化固定式非破壊検査・検査システム市場、地域別、2025年~2030年(百万米ドル) 96

表39 その他の技術:自動化固定式非破壊検査・検査システム市場、業種別、2021年~2024年(百万米ドル) 97

表40 その他の技術:自動化固定式非破壊検査・点検システム市場、業種別、2025年~2030年(百万米ドル) 97

表41 その他の技術: 自動化固定式非破壊検査・点検システム市場、地域別、2021年~2024年(百万米ドル) 97

表42 その他の技術:自動化固定式非破壊検査・点検システム市場、地域別、2025年~2030年(百万米ドル) 98

表43 自動化固定式非破壊検査・点検システム市場、業種別、2021年~2024年(百万米ドル) 100

表44 自動化固定式非破壊検査・点検システム市場、業種別、2025年~2030年 (百万米ドル) 101

表45 石油・ガス:自動化固定式非破壊検査・点検システム市場、

技術別、2021年~2024年(百万米ドル) 102

表46 石油・ガス:自動化固定式非破壊検査・点検システム市場、

技術別、2025年~2030年 (百万米ドル) 103

表47 石油・ガス:自動化固定式非破壊検査(NDT)および検査システム市場、

地域別、2021–2024年(百万米ドル) 103

表48 石油・ガス:自動化固定式非破壊検査・点検システム市場、

地域別、2025年~2030年(百万米ドル) 104

表49 鉄道:自動化固定式非破壊検査・点検システム市場、

技術別、2021年~2024年(百万米ドル) 105

表50 鉄道:自動化固定式非破壊検査・点検システム市場、

技術別、2025年~2030年(百万米ドル) 105

表51 鉄道:自動化固定式非破壊検査・点検システム市場、

地域別、2021–2024年(百万米ドル) 106

表52 鉄道:自動化固定式非破壊検査・点検システム市場、

地域別、2025–2030年 (百万米ドル) 106

表53 金属・冶金:自動化固定式非破壊検査・点検システム市場、技術別、2021–2024年(百万米ドル) 107

表54 金属・冶金: 自動化固定式非破壊検査・検査システム市場、技術別、2025年~2030年(百万米ドル) 108

表55 金属・冶金:自動化固定式非破壊検査・検査システム市場、地域別、2021年~2024年 (百万米ドル) 108

表56 金属・冶金:自動化固定式非破壊検査(NDT)および検査システム市場、地域別、2025年~2030年(百万米ドル) 109

表57 航空宇宙:自動化固定式非破壊検査・検査システム市場、

技術別、2021年~2024年(百万米ドル) 110

表58 航空宇宙:自動化固定式非破壊検査・検査システム市場、

技術別、2025年~2030年(百万米ドル) 111

表59 航空宇宙: 自動化固定式非破壊検査・検査システム市場、

地域別、2021–2024年(百万米ドル) 111

表60 航空宇宙産業:自動化固定式非破壊検査・検査システム市場、

地域別、2025–2030年 (百万米ドル) 111

表61 その他の業種:自動化固定式非破壊検査・検査システム市場、技術別、2021年~2024年(百万米ドル) 113

表62 その他の業種:自動化固定式非破壊検査・検査システム市場、技術別、2025年~2030年(百万米ドル) 113

表63 その他の業種:自動化固定式非破壊検査・検査システム市場、地域別、2021年~2024年(百万米ドル) 113

表64 その他の業種:自動化固定式非破壊検査・検査システム市場、地域別、2025年~2030年(百万米ドル) 114

表65 自動化固定式非破壊検査・検査システム市場、地域別、2021–2024年(百万米ドル) 117

表66 自動化固定式非破壊検査・検査システム市場、地域別、2025–2030年(百万米ドル) 117

表67 北米:自動化固定式非破壊検査・検査システム市場、技術別、2021年~2024年(百万米ドル) 121

表68 北米:自動化固定式非破壊検査・検査システム市場、技術別、2025年~2030年(百万米ドル) 121

表69 北米:自動化据置型非破壊検査・検査システム市場、業種別、2021年~2024年(百万米ドル) 121

表70 北米:自動化据置型非破壊検査・検査システム市場、業種別、2025年~2030年 (百万米ドル) 122

表 71 北米:自動化固定式非破壊検査・検査システム市場、国別、2021年~2024年 (百万米ドル) 122

表72 北米:自動化据置型非破壊検査・検査システム市場、国別、2025年~2030年(百万米ドル) 122

表73 欧州:自動化固定式非破壊検査・検査システム市場、

技術別、2021年~2024年(百万米ドル) 128

表74 ヨーロッパ:自動化固定式非破壊検査・検査システム市場、

技術別、2025年~2030年(百万米ドル) 128

表75 ヨーロッパ:自動化固定式非破壊検査・検査システム市場、

業種別、2021年~2024年 (百万米ドル) 128

表76 欧州:自動化固定式非破壊検査・検査システム市場、

業種別、2025–2030年(百万米ドル) 129

表77 欧州: 自動化据置型非破壊検査・検査システム市場、

国別、2021–2024年(百万米ドル) 129

表78 欧州:自動化据置型非破壊検査・検査システム市場、

国別、2025–2030年 (百万米ドル) 130

表79 アジア太平洋地域:自動化固定式非破壊検査・検査システム市場、技術別、2021–2024年(百万米ドル) 135

表80 アジア太平洋地域: 自動化固定式非破壊検査・検査システム市場、

技術別、2025–2030年(百万米ドル) 135

表81 アジア太平洋地域:自動化固定式非破壊検査・検査システム市場、

業種別、2021–2024年 (百万米ドル) 135

表82 アジア太平洋地域:自動化固定式非破壊検査・検査システム市場、

業種別、2025年~2030年(百万米ドル) 136

表83 アジア太平洋地域:自動化据置型非破壊検査・検査システム市場、

国別、2021年~2024年(百万米ドル) 136

表84 アジア太平洋地域:自動化据置型非破壊検査・検査システム市場、

国別、2025年~2030年(百万米ドル) 136

表85 ROW:自動化固定式非破壊検査・検査システム市場、

技術別、2021–2024年(百万米ドル) 140

表86 ROW:自動化固定式非破壊検査・検査システム市場、

技術別、2025–2030年 (百万米ドル) 141

表87 行:自動化固定式非破壊検査・検査システム市場、

業種別、2021–2024年(百万米ドル) 141

表88 行:自動化固定式非破壊検査・検査システム市場、

業種別、2025年~2030年(百万米ドル) 141

表89 行:自動化固定式非破壊検査・検査システム市場、

地域別、2021年~2024年(百万米ドル) 142

表90 行:自動化固定式非破壊検査・検査システム市場、

地域別、2025年~2030年 (百万米ドル) 142

表91 自動化据置型非破壊検査・検査システム市場:主要プレイヤーが採用した戦略の概要、2022年1月~2025年7月 144

表92 自動化固定式非破壊検査・点検システム市場:

競争の度合い、2024年 148

表93 自動化固定式非破壊検査・点検システム市場:

地域別展開状況 156

表94 自動化固定式非破壊検査・点検システム市場:

システムタイプ別分布状況 157

表95 自動化固定式非破壊検査・点検システム市場:

技術別分布状況 158

表96 自動化固定式非破壊検査・検査システム市場:

業界別分布状況 159

表97 自動化固定式非破壊検査・検査システム市場:

製品発表状況(2022年1月~2025年7月) 160

表98 自動化固定式非破壊検査・点検システム市場:

取引動向(2022年1月~2025年7月) 161

表99 自動化固定式非破壊検査・点検システム市場:

事業拡大動向(2022年1月~2025年7月) 163

表100 自動化固定式非破壊検査・点検システム市場:

その他の動向、2022年1月~2025年7月 164

表101 エビデント:企業概要 165

表102 エビデント:提供製品・ソリューション・サービス 166

表103 エビデント:取引実績 168

表104 エビデント:その他の動向 169

表105 ベイカー・ヒューズ社:企業概要 170

表106 ベイカー・ヒューズ社:提供製品・ソリューション・サービス 172

表107 ベイカー・ヒューズ社:製品発売 174

表108 ベイカー・ヒューズ社:取引実績 174

表109 ベイカー・ヒューズ社:その他の動向 175

表110 エディファイ:会社概要 176

表111 エディファイ:提供製品・ソリューション・サービス 177

表112 エディファイ:新製品発表 177

表113 エディファイ:取引実績 178

表114 フォアスター・ホールディングGmbH:会社概要 180

表115 フォアスター・ホールディングGmbH:提供製品・ソリューション・サービス 180

表116 スキャンマスター: 会社概要 183

表117 SCANMASTER:提供製品・ソリューション・サービス 183

表118 SCANMASTER:取引実績 184

表119 MAGNETIC ANALYSIS CORPORATION:会社概要 186

表120 マグネティック・アナリシス・コーポレーション:提供製品・ソリューション・サービス 186

表121 インナースペック・テクノロジーズ株式会社:会社概要 188

表122 インナースペック・テクノロジーズ株式会社:提供製品・ソリューション・サービス 188

表123 インナースペック・テクノロジーズ株式会社:取引実績 192

表124 ノルディンクラフトAG:会社概要 193

表125 ノルディンクラフトAG:提供製品・ソリューション・サービス 193

表126 カール・ドイッチュ:会社概要 197

表127 カール・ドイッチュ:提供製品・ソリューション・サービス 198

表128 カール・ドイッチュ:事業拡大 199

表129 カール・ドイッチュ: その他の展開 200

表130 CMS:会社概要 201

表131 CMS:提供製品・ソリューション・サービス 201

表132 オコントグループ:会社概要 204

表133 オコントグループ:提供製品・ソリューション・サービス 204

表134 ローマン社:会社概要 206

表135 ローマン社:提供製品・ソリューション・サービス 206

表136 ストラクチュラル・ダイアグノスティックス社:会社概要 208

表137 ストラクチュラル・ダイアグノスティックス社:提供製品・ソリューション・サービス 208

表138 NDTT:会社概要 210

表 139 NDTT:提供製品・ソリューション・サービス 210

表 140 TECSCAN SYSTEMS:会社概要 213

表 141 TECSCAN SYSTEMS:提供製品・ソリューション・サービス 214

| ※参考情報 自動化固定式非破壊検査・点検システムは、構造物や設備の状態を評価するために使用される技術の一つです。このシステムは、人間が直接関与せずに自動的に検査を行うことができるため、効率的で安全性の高い点検方法として注目されています。 まず、非破壊検査(NDT、Non-Destructive Testing)とは、材料や構造物に対して物理的な損傷を加えずにその内部や表面の特性を評価する手法を指します。これにより、重要なインフラや製品が持つ潜在的な欠陥を早期に発見することが可能です。自動化固定式NDTシステムは、特に大規模な施設や危険な環境下での点検に適しています。 自動化固定式NDTシステムには、いくつかの種類があります。典型的なものには、超音波検査、放射線検査、磁粉検査、浸透検査、電磁誘導検査などがあります。それぞれの手法が異なる物理的原理に基づいており、検査対象となる材料の種類や形状、求められる検査精度に応じて使い分けられます。例えば、超音波検査は金属材料の内部欠陥の検出に適しており、放射線検査は厚い部材の内部を透過して観察するのに効果的です。 このシステムの用途は多岐にわたります。石油・ガス産業や鉄道、航空宇宙産業、建設業など、様々な分野で利用されています。特に、これらの業界では安全性が最重要であるため、定期的に点検を行うことが必須です。自動化固定式NDTシステムを導入することで、点検の精度が向上し、作業時間の短縮が実現します。また、人的エラーのリスクを低減し、労働者の安全確保にも寄与します。 関連技術としては、AIや機械学習の活用が挙げられます。これらの技術は、画像解析やデータ分析において非常に効果的であり、検査結果の評価や異常検知の精度を高めることが可能です。AIによるデータの学習を通じて、過去の検査データからパターンを学ぶことで、未来の検査における効率性を向上させることが期待されています。 また、IoT技術も重要な要素となっています。センサーを使用してリアルタイムにデータを収集し、クラウド上で管理することで、遠隔地からでも点検状況を把握することができます。これにより、迅速な意思決定が可能になり、メンテナンススケジュールの最適化にもつながります。 自動化固定式NDTシステムの導入には、初期投資や技術者の育成などの課題もありますが、長期的にはコスト削減やリスク管理の面で大きなメリットを享受できます。特に、これらのシステムが導入されることで、点検業務の標準化が進み、業界全体の技術向上にも寄与することが期待されています。 今後ますます進化する自動化固定式非破壊検査・点検システムは、より効率的で安全な点検手法として、様々な産業での利用が広がっていくでしょう。技術の進歩に伴い、新たな検査手法や材料も登場し、さらなる発展が見込まれています。このように、自動化固定式NDTシステムは、インフラの保全や安全確保において欠かせない存在となっていくと考えられます。 |