3Dプリンティング機器の高コスト、歯科麻酔薬の副作用、特定の地域における先端技術へのアクセスの制限、歯科専門家のトレーニングとスキル開発への多額の投資の必要性などの技術が、市場に影響を与えています。さらに、厳格な製品承認手続きや、3Dプリント歯科ソリューションの長期耐久性に対する懸念が、市場の成長を減速させる可能性があります。しかし、歯科クリニックの近代化と世界人口の高齢化により、世界的な歯科治療件数が増加していることから、市場は今後も成長を続けると予想されます。

本レポートでは、歯科用3Dプリンティング市場を製品・サービス、技術、用途、エンドユーザー、地域別に分類しています。

歯科用3Dプリンティング市場における魅力的な機会

アジア太平洋地域

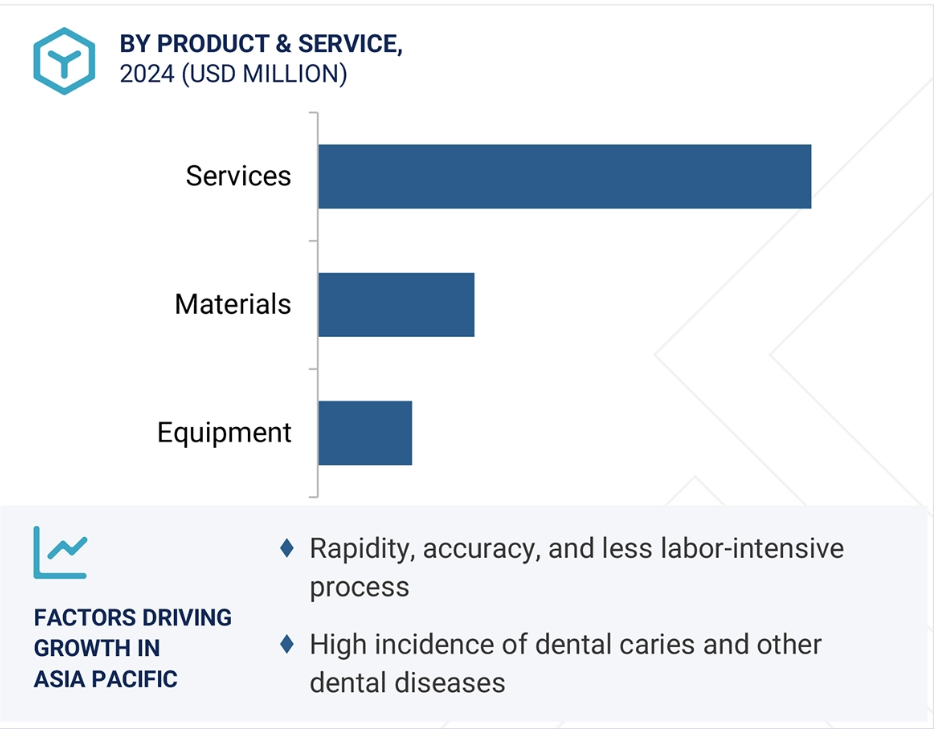

アジア太平洋地域の市場成長の原動力は、う蝕やその他の口腔衛生問題に対する意識の高まりであり、効率的で効果的な治療オプションに対する需要を後押ししています。

アジア太平洋地域の歯科用3Dプリンティング市場は、インドやベトナムなどの国々が急速な経済発展を遂げ、可処分所得が増加する中産階級が増加するにつれて成長すると予想されています。

3Dプリンティングのハードウェア、ソフトウェア、材料の進歩により、精度、速度、価格が継続的に改善され、この技術が歯科用途にとってより身近で魅力的なものになっています。これは、市場プレーヤーにとって有利な機会を提供すると期待されています。

アジア太平洋地域の歯科用3Dプリンティング市場は、2024年に6億6270万米ドルの価値があり、予測期間中に世界で最も高いCAGRで成長します。

3Dプリンターとソフトウェアの初期費用は、特に小規模な歯科診療所にとっては相当な額になる可能性があり、これがこの市場の成長の課題になると予想されます。

歯科用3Dプリンティングの世界市場ダイナミクス

推進要因:審美歯科と予防歯科の需要の高まり

審美歯科は、歯科用3Dプリンティング産業の成長の原動力です。この成長の原動力は、可処分所得の増加、審美意識の高まり、ソーシャルメディアの影響です。見た目を優先する人が増えるにつれ、白い歯、まっすぐな笑顔、自然な見た目の修復物を提供する治療に対する需要が高まっています。

3Dプリンティングは、精度と効率を高め、高度にカスタマイズされた低侵襲の美容医療を提供することで、この変革に重要な役割を果たしています。3Dプリンティングの新技術により、患者の美しさへの期待に応える、自然な見た目のクラウン、ベニア、アライナー、その他の修復物の製作が可能になります。さらに、口腔の健康と全身の健康との関連性への理解が深まることで、患者は長期的な視野で笑顔の強化に投資するようになります。

これらの技術が相まって、世界中の審美歯科クリニックで3Dプリント技術の導入が加速しています。

可能性: 新興国における成長の可能性

新興国における歯科用3Dプリンティングの可能性は大きく、歯科治療へのアクセス向上と治療アプローチの強化というエキサイティングな機会を提供します。3Dプリントは、歯科診療所で直接、補綴物、ブリッジ、その他の歯科修復物をオンデマンドで作製できます。これにより、従来型のアウトソーシングと比較して待ち時間が大幅に短縮され、ワークフローが合理化され、患者の体験が向上します。3Dプリンティングの可能性を認識し、新興国の一部の政府は、有利な政策を策定し、研究開発に投資しています。さらに、官民パートナーシップは、インフラストラクチャーの確立、手頃な価格の機器の提供、幅広い採用の促進において重要な役割を果たすことができ、市場の成長を促進することが期待されます。

課題: 歯科用3Dプリント機器と材料に対する厳しい規制要件

歯科用3Dプリント材料は人体に直接作用するため、生体適合性が最も重要です。アメリカのFDAやイギリスのMHRAなどの規制機関は、歯科修復物、インプラント、器具の印刷に使用される材料に厳しい基準を設定し、有害反応や健康リスクを引き起こさないようにしているため、市場成長の課題になると予想されます。

世界の歯科用3Dプリンティング市場のエコシステム分析

歯科用3Dプリンティング市場は競争が激化しており、新規参入企業と既存企業が市場シェアを争っています。このような競争は、各社がお互いを下回ろうとするため、価格を押し下げます。材料費、設備費、人件費は上昇しており、歯科事業者は価格競争力を維持しながら収益性を維持する必要に迫られています。歯科産業内の統合、特に歯科技工所の台頭は、より大きな購買力を持つ大企業を生み出します。その結果、消耗品や機器の価格が下がり、中小企業にとってはさらに大きな圧力となります。政府の規制や保険適用範囲の変更も、歯科治療に対する償還率に影響を与える可能性があり、プロバイダーは価格戦略の調整を余儀なくされます。

材料分野は予測期間中に最も高いCAGRを記録する見込みです。

製品とサービスに基づいて、歯科用3Dプリンティング市場は機器、材料、サービスに分類されます。

材料セグメントは、歯科用3Dプリンティング市場で第2位のシェアを占め、最も高い成長率を示しています。歯科材料は、プラスチック、生体適合性樹脂、ポリマー、金属、金属合金、セラミック、その他の生体材料で構成され、これらはすべて、クラウン、ブリッジ、アライナー、サージカルガイド、義歯などの特定の歯科用途向けに設計されています。材料科学の進歩により、この分野は予測期間中に最も高い成長率を記録する見込みです。

プリント修復物の強度と耐久性を向上させるだけでなく、新しい材料はその精度、柔軟性、審美性も向上させます。これらの材料は、複雑な形状や生物学的に正確な形状をサポートし、精密な適合と機能を備えた極めてパーソナライズされた歯科ソリューションを実現します。さらに、長持ちし、侵襲性が低く、審美的に魅力的な歯科用修復物に対する需要の高まりが、歯科用3Dプリンティング市場拡大の基盤である材料分野のさらなる技術革新への動機付けとなっています。

プリント技術の入手可能性と価格の上昇に伴い、高品質の材料へのアクセスが大規模ラボから小規模な診療所や歯科開業医にまで広がっており、これが市場浸透をさらに促進しています。

VAT光重合セグメントは、2024年の歯科用3Dプリンティング市場で最大のシェアを占めています。

技術別に見ると、歯科用3Dプリンティング市場は、VAT光重合、溶融積層造形、選択的レーザー焼結、ポリジェットプリンティング、その他の技術に区分されます。

VAT光重合は、その精度、さまざまな材料との互換性、多数の臨床用途における汎用性により、最大の技術セグメントです。デジタル光プロセスやステレオリソグラフィなどの技術の進歩により、歯科修復用の高解像度プリントの製作が可能になりました。これらの手段は、サージカルガイド、アライナー、咬合スプリント、クラウン、ブリッジの精密な表面仕上げも可能にします。

この技術は、さまざまな生体適合性樹脂を利用できるため、仮歯や永久歯の修復物の作製に最適です。重要なエンドユーザーである歯科技工所がこの処置を頻繁に採用するのは、カスタムパーツの大量注文を迅速に作成できるためで、多くの場合、1回のセッションで複数の修復物をプリントできます。また、小規模の診療所や歯科サービス機関(DSO)では、携帯性、手頃な価格、使い勝手の良さから、VAT光重合法のメリットを享受しています。

歯科技工所セグメントは、2024年の市場で最大のシェアを占めています。

エンドユーザー別では、歯科用3Dプリンティング市場は、歯科技工所、歯科病院・診療所、歯科学術・研究機関に区分できます。

歯科技工所が歯科用3Dプリンティング市場を支配しているのは、歯科診療における高品質な製品、美容処置、高度な技術に対する需要の増加によるものです。3Dプリンティングは、ベニア、クラウン、義歯、補綴物など、さまざまな歯科用アイテムを、精度、効率性、手頃な価格を向上させて作成します。

大規模な歯科チェーンや高額な費用を投じる技工所によるこの技術の採用の増加や、技工所に製作を委託する傾向の高まりが需要を牽引しています。精度の向上に加え、3Dプリントに伴うデジタル化により、時間とコストの両方が大幅に削減されます。さらに、歯科技工所は、パーソナライズされた患者固有のソリューションを製造できるため、この技術を採用することが推奨されています。技術の進歩に伴い、耐久性に優れた高品質の歯科用製品の生産が増加する見込みです。

2024年の歯科用3Dプリンティング市場では、歯科用モデル分野が最大のシェアを占める見込みです。

用途に基づき、歯科用3Dプリンティング市場は、一時的なクラウン&ブリッジ、最終的なクラウン&ブリッジ、歯科用模型、サージカルガイド、取り外し可能な部分フレームワーク、クリアアライナー用模型、部分入れ歯、総入れ歯、その他の用途に区分されます。

歯科用模型は、現代の歯科医療において重要な役割を果たしており、歯科用3Dプリントの最も広く使用されているアプリケーションです。歯科医はこれらの模型を使用して、患者の口腔内をよりよく理解し、治療計画を立てやすくし、取り外し可能な模型やブリッジ模型など、パーソナライズされた歯科用部品を作成します。CAD/CAMシステムなどのデジタル技術を採用する歯科医院が増えたことで、詳細でカスタマイズされたモデルの作成がより迅速かつコスト効率よくなりました。これらの印刷された模型は、クラウン、ブリッジ、サージカルガイド、アライナーなど、様々な歯科製品の作成に役立ちます。その結果、歯科医院と歯科技工所の両方で一般的に使用されています。

予測期間中、世界の歯科用3Dプリンティング市場のCAGRが最も高かったのはアジア太平洋地域です。

アジア太平洋地域の歯科用3Dプリンティング市場は、同地域の医療状況の変化を浮き彫りにするさまざまな要因の組み合わせにより、最も高いCAGRで成長する見込みです。アジア太平洋地域の一部の政府は、口腔衛生意識の向上を推進し、歯科治療に対する補助金を提供しており、市場の成長をさらに促進しています。アジア太平洋地域の高齢化は、歯の喪失に対処し、口腔の健康を維持するための歯科インプラントや補綴物に対する需要を増加させています。アジア太平洋諸国における富裕層の増加は、歯科医療を含む医療への支出増加につながっています。

中国:この地域で最も急成長している市場

アジア太平洋地域:世界で最も急成長している市場

歯科用3Dプリンティング市場の最新動向

- 2024年7月、Stratasys(アメリカ、イスラエル)がDentaJetシリーズの最新機種であるDentaJet XLを発売。

- 2023年12月、アラインテクノロジーがアメリカ食品医薬品局(FDA)からアラインのInvisalign Palatal Expander Systemのアメリカでの市販に関する製品承認を取得。

- 2023年11月、Stratasys(アメリカおよびイスラエル)はDesktop Metal(アメリカ)と、先に発表されたDesktop Metal, Inc.との合併条件を承認しないことで合意。その結果、両社は合併契約を解消しました。

- 2023年11月、ストラタシス(アメリカ・イスラエル)は、ドイツのフランクフルトで開催されたFormnext会議で、新しいFDM(Fused Deposition Modeling)3DプリンターF3300を発表。

主な市場プレーヤー

歯科用3Dプリンティング市場の主要プレーヤーは以下の通り。

Stratasys (US and Israel)

3D Systems, Inc. (US)

Desktop Metal, Inc. (US)

DWS S.r.l. (Italy)

Align Technology, Inc. (US)

Formlabs (US)

Prodways Group (France)

Nikon SLM Solutions AG (Germany)

Carbon, Inc. (US)

Colibrium Additive – a GE Aerospace company (US)

EOS GmbH (Germany)

Asiga (Australia)

Rapid Shape GmbH (Germany)

Roland DGA Corporation (Japan)

Dentsply Sirona (US)

SprintRay Inc. (US)

ZORTRAX (Poland)

DETAX Ettlingen (Germany)

DMG America (US)

3DRESYNS (SPAIN)

Micron Dental (US)

ACKURETTA (Taiwan)

Carima Co., Ltd. (South Korea)

Planmeca OY (Finland)

SHINING 3D (China)

1 はじめに 29

1.1 調査目的 29

1.2 市場の定義 29

1.3 調査範囲 30

1.3.1 対象市場と地域範囲 30

1.3.2 対象範囲と除外範囲 31

1.3.3 調査対象年 32

1.4 考慮した通貨 32

1.5 利害関係者 33

1.6 変更点のまとめ 33

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次資料からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 一次情報源からの主要データ 38

2.1.2.2 主要産業インサイト 39

2.2 市場規模の推定 40

2.3 市場の内訳と三角測量 46

2.4 市場シェアの推定 47

2.5 調査の前提 47

2.6 制限事項 48

2.6.1 範囲に関する限界 48

2.6.2 方法論に関する限界 48

2.7 リスク評価 48

3 エグゼクティブ・サマリー 49

4 プレミアムインサイト 54

4.1 歯科用3Dプリンティング市場の概要 54

4.2 アジア太平洋地域:歯科用3Dプリンティング市場:製品・サービス別、国別 55

4.3 歯科用3Dプリンティング市場:地理的成長機会 56

4.4 地域ミックス: 歯科用3Dプリンティング市場(2023-2030) 57

4.5 歯科用3Dプリンティング市場:先進国vs. 発展途上国、

2025 vs. 2030 (百万米ドル) 57

5 市場の概要 58

5.1 はじめに 58

5.2 市場ダイナミクス 58

5.2.1 推進要因 59

5.2.1.1 臨床ワークフローの改善によるスピードと精度の向上 59

5.2.1.2 う蝕およびその他の口腔疾患の高い発生率 59

5.2.1.3 審美歯科と予防歯科の需要の増加 60

5.2.1.4 老年人口における無歯顎症の増加 61

5.2.2 阻害要因 62

5.2.2.1 歯科用3Dプリンターの高コスト 62

5.2.2.2 熟練労働力の不足と付加製造の専門トレーニングの制限 63

5.2.3 機会 64

5.2.3.1 新興国におけるデンタルツーリズムの高い潜在成長力 64

5.2.3.2 歯科診療所の統合と歯科サービス組織の増加 65

5.2.4 課題 66

5.2.4.1 歯科用3Dプリンティング製品に対する厳しい規制要件 66

5.3 産業動向 66

5.3.1 歯科用途向けの高度な3Dプリント材料 66

5.3.2 デジタル歯科の採用増加 67

5.3.3 歯科技工所の統合 68

5.4 技術分析 69

5.4.1 主要技術 70

5.4.1.1 マルチジェットモデリング(MJM) 70

5.4.2 補足技術 70

5.4.2.1 キュアチャンバー 70

5.4.3 隣接技術 71

5.4.3.1 CAD/CAM技術 71

5.5 価格分析 71

5.5.1 歯科用3Dプリンティング製品の販売価格(主要プレーヤー別) 71

主要プレーヤー別

5.5.2 歯科用3dプリンティング製品の平均価格帯(地域別) 71

5.6 エコシステム分析

5.7 保険償還シナリオ 75

5.8 バリューチェーン分析 76

5.9 ポーターの5つの力分析 77

5.9.1 競合の激しさ 78

5.9.2 供給者の交渉力 78

5.9.3 買い手の交渉力 79

5.9.4 代替品の脅威 79

5.9.5 新規参入の脅威 79

5.10 サプライチェーン分析 80

5.11 貿易分析 81

5.11.1 歯科用3Dプリンターの輸入データ(HSコード:901849), 2020-2024 81

5.11.2 歯科用3Dプリンター(HSコード:901849)の輸出データ(2020~2024年) 81

5.12 規制分析 82

5.12.1 規制の枠組み 82

5.12.1.1 アメリカ 82

5.12.1.2 欧州連合 82

5.12.1.3 中国 83

5.12.2 規制機関、政府機関、その他の組織 83

5.13 特許分析 86

5.13.1 歯科用3Dプリンティング市場における特許公開動向 86

5.13.2 管轄地域分析:歯科用3Dプリンティング市場における特許の上位出願者 86

5.14 主要会議・イベント 89

5.15 主要ステークホルダーと購買基準 89

5.15.1 購入プロセスにおける主要ステークホルダー 89

5.15.2 主な購買基準 90

5.16 隣接市場分析 91

5.17 顧客のビジネスに影響を与えるトレンド/混乱 91

5.18 満たされていないニーズ/エンドユーザーの期待 92

5.19 AIが歯科用3Dプリンティング市場に与える影響 93

5.20 ケーススタディ分析 94

5.20.1 ケーススタディ1:3Dプリンティングによるマスカスタマイゼーション矯正歯科 94

5.20.2 ケーススタディ 2: 高解像度歯科用3Dプリンター 94

94 5.20.3 ケーススタディ3:多様な材料による生体適合性修復 94

5.21 投資と資金調達のシナリオ 95

5.22 歯科用3Dプリンティング市場におけるアメリカの関税の影響 95

5.22.1 導入 95

5.22.2 主な関税率 96

5.22.3 価格への影響分析 96

5.22.4 地域への影響 97

5.22.4.1 アメリカ 97

5.22.4.2 ヨーロッパ 97

5.22.4.3 アジア太平洋 97

5.22.5 エンドユーザー産業への影響 98

6 歯科用3Dプリンティング市場:製品・サービス別 99

6.1 はじめに 100

6.2 サービス 100

6.2.1 費用対効果が高く容易な製品製造プロセスが市場を牽引 100

6.3 材料 102

6.3.1 樹脂 105

6.3.1.1 生体適合性樹脂の品質と汎用性の向上がセグメント成長を促進 105

6.3.2 フォトポリマー 107

6.3.2.1 優れた印刷適性、精度、互換性などの利点が需要を押し上げる 107

互換性などの利点が需要を押し上げる 107

6.3.3 金属 109

6.3.3.1 強度と耐久性の向上がセグメント成長を促進 109

6.3.4 セラミックス 110

6.3.4.1 硬組織と軟組織における優れた安定性が需要を促進 110

6.3.5 その他の素材 112

6.4 機器 113

6.4.1 歯科用3Dスキャナー 115

6.4.1.1 歯科処置件数の増加がセグメント成長を支える 115

6.4.2 歯科用3Dプリンター 118

6.4.2.1 精度と正確さへの関心の高まりがセグメント成長を後押し 118

7 歯科用3Dプリンティング市場、技術別 121

7.1 はじめに 122

7.2 バット光重合 123

7.2.1 ステレオリソグラフィ 124

7.2.1.1 低材料要件と高精度がセグメントを牽引 124

7.2.2 デジタル光処理 126

7.2.2.1 幅広い材料選択と優れた生産性がセグメント成長を促進 126

7.2.3 液晶ディスプレイ 128

7.2.3.1 初期コストの低減とランタイムの延長がセグメント成長を牽引 128

7.3 選択的レーザー焼結 129

7.3.1 高い生産性と印刷速度の向上が市場成長を促進 129

7.4 ポリジェット・プリンティング 131

7.4.1 製造における高精度が市場成長を後押し 131

7.5 フューズド・デポジション・モデリング 132

7.5.1 生体適合性、強度、滅菌可能な熱可塑性プラスチックの入手可能性が市場成長を支える 132

7.6 その他の技術 134

8 歯科用3Dプリンティング市場、用途別 136

8.1 はじめに 137

8.2 クラウン&ブリッジ(仮歯) 137

8.2.1 準備した歯を保護し、位置の安定性を維持し、主要機能を維持する能力が需要を後押し 137

8.3 クラウン&ブリッジ(最終) 139

8.3.1 天然歯のような審美性や生体親和性の向上などの利点が採用を促進 139

8.4 歯科用模型 141

8.4.1 歯科用模型による臨床ワークフローの大幅な向上が成長を支える 141

8.5 外科用ガイド 143

8.5.1 デジタル治療計画を臨床現場に正確に反映させる能力が成長を促進 143

8.6 取り外し可能なパーシャルフレームワーク 145

8.6.1 納期短縮とオンデマンドでのフレームワーク生産能力が需要を促進 145

8.7 クリアアライナー用モデル 146

8.7.1 アライナーの高い精度が市場の成長を促進 146

8.8 部分床義歯 148

8.8.1 ミクロンレベルの精度、納期の短縮、製造コストの削減が成長に寄与 148

8.9 総義歯 150

8.9.1 時間がかかる総義歯の性質が市場を制限 150

8.10 その他の用途 152

9 歯科用3Dプリンティング市場、エンドユーザー別 154

9.1 はじめに 155

9.2 歯科技工所 155

9.2.1 技術進歩の高まりと美容整形手術の需要増加が市場を牽引 155

9.3 歯科病院・クリニック 157

9.3.1 口腔の健康に対する意識の高まりが市場成長を促進 157

9.4 歯科学術・研究機関 158

9.4.1 ハンズオンシミュレーショントレーニングへの注目の高まりがセグメント成長を促進 158

10 歯科用3Dプリンティング市場(地域別) 160

10.1 はじめに 161

10.2 南米アメリカ 162

10.2.1 南米アメリカのマクロ経済見通し 163

10.2.2 アメリカ 167

10.2.2.1 著名な市場プレーヤーの存在と高い一人当たり所得が市場成長を後押し 167

10.2.3 カナダ 171

10.2.3.1 高い医療費と有利な公的・民間資金が市場成長を後押し 171

10.3 ヨーロッパ 174

10.3.1 ヨーロッパのマクロ経済見通し 175

10.3.2 ドイツ 180

10.3.2.1 好ましい政府の規制シナリオと償還政策が市場を牽引 180

10.3.3 英国 184

10.3.3.1 歯の健康に対する意識の高まりとNHSの良好な保険適用が市場成長を支える 184

10.3.4 フランス 188

10.3.4.1 政府の好意的な医療政策と歯科専門家の高い稼働率が市場成長を促進 188

10.3.5 イタリア 191

10.3.5.1 低コストの歯科治療とデンタルツーリズムへの注目の高まりが市場成長を促進 191

10.3.6 スペイン 195

10.3.6.1 強固な歯科医療インフラと質の高い医療への高い注目が市場成長を支える 195

10.3.7 オランダ 199

10.3.7.1 高齢者人口の増加と歯科診療への投資の増加が市場成長を牽引 199

10.3.8 その他のヨーロッパ 203

10.4 アジア太平洋地域 206

10.4.1 アジア太平洋地域のマクロ経済見通し 207

10.4.2 中国 212

10.4.2.1 歯科医と歯科技工所の増加が市場成長を促進 212

10.4.3 日本 216

10.4.3.1 高齢者人口の増加と歯科疾患の増加が市場を牽引 216

10.4.4 インド 220

10.4.4.1 歯科疾患の有病率の増加と歯科輸入への注目の高まりが市場成長を支える 220

10.4.5 オーストラリア 223

10.4.5.1 政府の好意的な取り組みと歯科疾患の高い発生率が市場成長を促進 223

10.4.6 韓国 227

10.4.6.1 可処分所得の増加と高齢者による高度な治療ニーズの増加が市場を牽引 227

10.4.7 その他のアジア太平洋地域 231

10.5 南米アメリカ 234

10.5.1 南米アメリカのマクロ経済見通し 235

10.5.2 ブラジル 239

10.5.2.1 研究開発投資の増加と技術進歩への注目の高まりが市場成長を促進 239

10.5.3 メキシコ 242

10.5.3.1 医療インフラの改善ニーズの高まりとデンタルツーリズムへの注目の高まりが市場成長を促進 242

10.5.4 アルゼンチン 246

10.5.4.1 個別歯科治療への需要の高まりが市場を牽引 246

10.5.5 その他の南米アメリカ 250

10.6 中東・アフリカ 253

10.6.1 政府の積極的な取り組みが市場を牽引 253

10.6.2 中東・アフリカのマクロ経済見通し 253

10.7 GCC諸国 257

10.7.1 医療サービス需要の増加が市場を牽引 257

10.7.2 GCC諸国のマクロ経済見通し 257

11 競争環境 261

11.1 はじめに 261

11.2 主要プレーヤーの戦略/勝利への権利 261

11.2.1 歯科用3Dプリンティング市場で各社が採用した戦略の概要 262

11.3 収益分析、2022-2024 263

11.4 市場シェア分析、2024年 263

11.5 企業評価マトリックス:主要企業、2024年 265

11.5.1 スター企業 265

11.5.2 新興リーダー企業 265

11.5.3 浸透型プレーヤー 266

11.5.4 参加企業 266

11.5.5 企業フットプリント:主要プレーヤー、2024年 267

11.5.5.1 企業フットプリント 267

11.5.5.2 地域別フットプリント 268

11.5.5.3 製品・サービスのフットプリント 269

11.5.5.4 技術フットプリント 270

11.5.5.5 アプリケーションフットプリント 271

11.5.5.6 エンドユーザー・フットプリント 272

11.6 企業評価マトリクス:新興企業/SM(2024年) 273

11.6.1 進歩的企業 273

11.6.2 対応力のある企業 273

11.6.3 ダイナミックな企業 273

11.6.4 スタートアップ・ブロック 273

11.6.5 競争ベンチマーキング:新興企業/SM(2024年) 275

11.6.5.1 主要新興企業/中小企業の詳細リスト 275

11.6.5.2 主要新興企業/SMEの競合ベンチマーキング 275

11.7 企業評価と財務指標 276

11.7.1 財務指標 276

11.7.2 企業評価 276

11.8 ブランド/製品の比較 277

11.9 研究開発費 278

11.10 競争シナリオ 278

11.10.1 製品の上市と承認 278

11.10.2 取引 279

11.10.3 事業拡大 281

11.10.4 その他の開発 281

12 企業プロファイル 282

12.1 主要企業 282

12.1.1 ストラタシス 282

12.1.1.1 事業概要 282

12.1.1.2 提供製品 284

12.1.1.3 最近の動向 285

12.1.1.3.1 製品の発売と機能強化 285

12.1.1.3.2 取引 286

12.1.1.3.3 事業拡大 287

12.1.1.3.4 その他の展開 287

12.1.1.4 MnMの見解 288

12.1.1.4.1 勝利への権利 288

12.1.1.4.2 戦略的選択 288

12.1.1.4.3 弱点と競争上の脅威 289

12.1.2 アライン・テクノロジー 290

12.1.2.1 事業概要 290

12.1.2.2 提供製品 291

12.1.2.3 最近の動向 292

12.1.2.3.1 製品の上市と承認 292

12.1.2.3.2 取引 292

12.1.2.4 MnMビュー 293

12.1.2.4.1 勝利への権利 293

12.1.2.4.2 戦略的選択 293

12.1.2.4.3 弱点と競争上の脅威 293

12.1.3 ディ・システムズ 294

12.1.3.1 事業概要 294

12.1.3.2 提供製品 295

12.1.3.3 最近の開発 296

12.1.3.3.1 製品の上市と承認 296

12.1.3.3.2 取引 297

12.1.3.3.3 その他の動向 297

12.1.3.4 MnMの見解 297

12.1.3.4.1 勝利への権利 297

12.1.3.4.2 戦略的選択 298

12.1.3.4.3 弱点と競争上の脅威 298

12.1.4 デスクトップメタルズ(ナノ・ディメンション社の子会社) 299

12.1.4.1 事業概要 299

12.1.4.2 提供製品 300

12.1.4.3 最近の動向 302

12.1.4.3.1 製品の上市と承認 302

12.1.4.3.2 取引 302

12.1.4.3.3 その他の動向 303

12.1.4.4 MnMの見解 303

12.1.4.4.1 勝利への権利 303

12.1.4.4.2 戦略的選択 303

12.1.4.4.3 弱点と競争上の脅威 304

12.1.5 フォームラブズ 305

12.1.5.1 事業概要 305

12.1.5.2 提供製品 305

12.1.5.3 最近の開発状況 306

12.1.5.3.1 製品の上市と承認 306

12.1.5.3.2 取引 307

12.1.6 DWS S.R.L. 308

12.1.6.1 事業概要 308

12.1.6.2 提供製品 309

12.1.7 プロドウェイズ・グループ 310

12.1.7.1 事業概要 310

12.1.7.2 提供製品 311

12.1.7.3 最近の動向 312

12.1.7.3.1 製品の発売 312

12.1.7.3.2 取引 312

12.1.8 ニコンSLMソリューションズAG 313

12.1.8.1 事業概要 313

12.1.8.2 提供製品 314

12.1.8.3 最近の動向 314

12.1.8.3.1 取引 314

12.1.9 カーボン 316

12.1.9.1 事業概要 316

12.1.9.2 提供製品 317

12.1.9.3 最近の動向 317

12.1.9.3.1 製品上市 317

12.1.9.3.2 取引 318

12.1.10 コリブリウム・アディティブ(ジーエアロスペース社) 319

12.1.10.1 事業概要 319

12.1.10.2 提供製品 320

12.1.10.3 最近の動向 320

12.1.10.3.1 その他の開発 320

12.2 その他のプレーヤー 321

12.2.1 シャイニング3D 321

12.2.2 スプリントレイ・インク 322

12.2.3 アシガ 323

12.2.4 eos gmbh 324

12.2.5 Rapid Shape GmbH 325

12.2.6 ローランド ディーガ コーポレーション 326

12.2.7 デンツプライシロナ 327

12.2.8 ゾートラックス 328

12.2.9 デンタックスエトリンゲン 329

12.2.10 DMGアメリカ 330

331 12.2.12 ミクロンデンタル

12.2.12 マイクロン・デンタル 332

12.2.13 アキュレッタ 333

333 12.2.14 カリマ株式会社 333

12.2.15 プランメカ社 334

13 付録 335

13.1 ディスカッションガイド 335

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 340

13.3 カスタマイズオプション 342

13.4 関連レポート 342

13.5 著者の詳細 343

表1 標準通貨換算レート 32

表2 調査の前提 47

表3 リスク評価 48

表4 アメリカ: 審美歯科サービスに対する患者の平均支出、

2021年対2022年 60

表5 老人人口の増加(国別)(2022年) 61

表6 地域別65歳以上人口の増加予測(2019年対2050年) 61

地域別、2019年対2050年(百万人) 62

表7 歯科用3Dプリンター技術の比較:

SLA VS. DLP(コストとメンテナンス) 63

表8 デンタルツーリズム目的地トップ10の平均治療費(単位:米ドル

(単位:米ドル) 64

表9 歯科用3dプリンターの主要プレーヤー別販売価格(2024年) 71

表10 歯科用3Dスキャナーの主要プレーヤー別販売価格(2024年) 72

表11 歯科用3Dプリンティング製品の地域別平均価格帯(2021~2023年) 72

地域別、2021~2023年(米ドル) 73

表12 エコシステムにおける役割:歯科用3Dプリンティング市場 74

表13 ポーターの5つの力分析:歯科用3Dプリンティング市場 78

表14 歯科用3dプリンター(HSコード:901849)の輸入データ、

国別、2020-2024 (千米ドル) 81

表15 歯科用3dプリンター(HSコード:901849)の輸出データ、

国別、2020-2024年(千米ドル) 81

表16 南米アメリカ:規制機関、政府機関、その他の組織 83

その他の組織 83

表 17 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の組織 84

表18 アジア太平洋地域: 規制機関、政府機関

その他の組織 85

表19 南米アメリカ:規制機関、政府機関、その他の組織 85

その他の団体

表20 中東・アフリカ:規制機関、政府機関、その他の団体

その他の団体 86

表21 歯科用3Dプリンティング市場における主要特許一覧 2022-2024 88

表22 歯科用3Dプリンティング市場:主要会議・イベントの詳細リスト(2025~2026年) 89

2025-2026年 89

表23 エンドユーザーの購買プロセスにおける主要ステークホルダーの影響 90

表24 エンドユーザーの主な購買基準 90

表25 歯科用3Dプリンティング市場:満たされていないニーズ 92

表26 歯科用3Dプリンティング市場:エンドユーザーの期待 92

表27 歯科用3Dプリンティング市場におけるAIの用途一覧 93

表 28 アメリカ調整相互関税率 96

表29 歯科製品に有効な主要製品関連関税 96

表 30 歯科用 3d プリント市場、製品・サービス別、

2023-2030 (百万米ドル) 100

表 31 歯科用 3d プリントサービス市場、国別、

2023-2030 (百万米ドル) 101

表 32 歯科用 3d プリント材料市場、種類別、2023-2030 年 (百万米ドル) 102

表 33 歯科用 3d プリント材料市場、国別、

2023-2030 (百万米ドル) 103

表34 歯科用3dプリンティング材料市場、国別、

2023-2030 (千キロ) 104

表 35 樹脂の歯科用 3d プリント材料市場:国別、2023 年~2030 年(千キロ) 104

国別、2023-2030 年(百万米ドル) 106

表 36 フォトポリマーの歯科用 3d プリント材料市場:国別、2023 年~2030 年(百万米ドル) 106

国別、2023-2030年(百万米ドル) 108

表 37 金属の歯科用 3d プリント材料市場:国別、2023 年~2030 年 (百万米ドル) 106

国別、2023-2030年 (百万米ドル) 110

表 38 セラミックの歯科用 3d プリント材料市場:国別、2023 年~2030 年 (百万米ドル) 110

国別、2023-2030年 (百万米ドル) 111

表 39 その他の歯科用 3d プリント材料市場、

国別、2023-2030年(百万米ドル) 113

表40 歯科用3dプリンティング機器市場、種類別、2023-2030年 (百万米ドル) 114

表41 歯科用3dプリンティング機器市場、国別、

2023-2030年 (百万米ドル) 114

表42 歯科用3Dスキャナー市場、国別、2023-2030年 (百万米ドル) 116

表43 歯科用3Dスキャナー市場:国別、2023-2030年 (百万台) 117

表44 歯科用3Dプリンター市場、国別、2023-2030年 (百万米ドル) 119

表45 歯科用3Dプリンター市場、国別、2023-2030年 (百万台) 120

表46 歯科用3Dプリンター市場、技術別、2023-2030年 (百万米ドル) 122

表 47 バット光重合の歯科用 3d プリンティング市場、タイプ別、2023 年~2030 年 (百万米ドル) 122

種類別、2023-2030 (百万米ドル) 123

表 48 バット光重合用の歯科用 3d プリント市場:国別、2023 年~2030 年 (百万米ドル) 122

国別、2023-2030 年(百万米ドル) 124

表 49 立体リソグラフィの歯科用 3d プリント市場:国別、2023 年~2030 年(百万米ドル) 124

国別、2023-2030年(百万米ドル) 125

表 50 デジタル光治療の歯科用 3d プリント市場:国別、2023-2030 年 (百万米ドル) 125

国別、2023-2030年(百万米ドル) 127

表51 プリンターで液晶ディスプレイを提供する主要企業 128

表 52 液晶ディスプレイの歯科用 3d プリンティング市場

国別、2023-2030年(百万米ドル) 129

表 53 選択的レーザー焼結の歯科用 3d プリント市場:国別、2023 年~2030 年(百万米ドル) 129

国別、2023~2030年(百万米ドル) 130

表 54 ポリジェットプリンティングの歯科用 3d プリンティング市場:国別、2023 年~2030 年(百万米ドル) 130

国別、2023-2030年(百万米ドル) 132

表 55 溶融積層造形の歯科用 3d プリント市場:国別、2023 年~2030 年(百万米ドル) 132

国別、2023~2030年(百万米ドル) 133

表56 その他の技術の歯科用3Dプリンティング市場、

国別、2023-2030年(百万米ドル) 135

表57 歯科用3Dプリンティング市場、用途別、2023-2030年 (百万米ドル) 137

表 58 クラウン&ブリッジ(仮歯)の歯科用 3d プリント市場、国別、2023 年~2030 年 (百万米ドル) 137

国別、2023-2030年(百万米ドル) 138

表59 クラウン&ブリッジ(最終)の歯科用3dプリンティング市場:国別、2023-2030年 (百万米ドル) 138

国別、2023-2030年 (百万米ドル) 140

表60 歯科用模型の歯科用3dプリンティング市場

国別、2023-2030年 (百万米ドル) 142

表 61 歯科用サージカルガイドの 3d プリント市場:国別、2023 年~2030 年 (百万米ドル) 142

国別、2023-2030年(百万米ドル) 144

表 62 取り外し可能な部分的フレームワークの歯科用 3d プリント市場:国別、2023 年~2030 年(百万米ドル) 144

国別、2023-2030年(百万米ドル) 146

表 63 クリアアライナー用モデルの歯科用 3d プリント市場:国別、2023 年~2030 年(百万米ドル) 146

国別、2023-2030年(百万米ドル) 147

表64 部分床義歯の歯科用3dプリンティング市場:国別、2023-2030年 (百万米ドル

国別、2023-2030年(百万米ドル) 149

表 65 総義歯の歯科用 3d プリント市場:国別、2023-2030 年 (百万米ドル) 149

国別、2023-2030年(百万米ドル) 151

表 66 その他の用途の歯科用 3d プリント市場:国別、2023 年~2030 年(百万米ドル) 151

国別、2023-2030年(百万米ドル) 153

表 67 歯科用 3d プリンティング市場、エンドユーザー別、2023-2030 年 (百万米ドル) 155

表 68 歯科技工所向け歯科用 3d プリント市場、

国別、2023-2030年(百万米ドル) 156

表 69 歯科病院・診療所の歯科用 3d プリント市場:国別、2023 年~2030 年(百万米ドル) 156

国別、2023-2030年(百万米ドル) 158

表 70 歯科学術・研究機関の歯科用 3d プリント市場:国別、2023-2030 年 (百万米ドル) 159

表71 歯科用3Dプリンティング市場、地域別、2023-2030年 (百万米ドル) 162

表 72 アメリカ: 歯科医療支出(2014~2023年)(億米ドル) 163

表73 北米アメリカ:歯科用3Dプリンティング市場、国別、

2023-2030 (百万米ドル) 164

表 74 北米:歯科用 3d プリンティング市場、

製品・サービス別 2023-2030 (百万米ドル) 165

表 75 北米:歯科用 3d プリント材料市場、

種類別 2023-2030 (百万米ドル) 165

表 76 北米:歯科用 3d プリンティング機器市場:タイプ別、2023 年~2030 年(百万米ドル) 165

種類別 2023-2030 (百万米ドル) 165

表 77 北米:歯科用 3d プリンティング市場、

用途別 2023-2030 (百万米ドル) 166

表78 北米:歯科用3Dプリンティング市場、

技術別 2023-2030 (百万米ドル) 166

表79 北米:バット光重合の歯科用3dプリンティング市場:種類別 2023-2030 (百万米ドル) 167

表 80 北米:歯科用 3d プリンティング市場、

エンドユーザー別 2023-2030 (百万米ドル) 167

表 81 アメリカ: 主要マクロ経済指標 168

表82 アメリカ: 歯科用3Dプリンティング市場、製品・サービス別、

2023-2030 (百万米ドル) 168

表83 アメリカ: 歯科用3Dプリンティング材料市場、種類別、

2023-2030年 (百万米ドル) 168

表 84 米国: 歯科用3Dプリンティング機器市場、種類別、

2023-2030年 (百万米ドル) 169

表 85 アメリカ: 歯科用3Dプリンティング市場:用途別 2023-2030年 (百万米ドル) 169

表86 アメリカ: 歯科用3Dプリンティング市場:技術別 2023-2030年 (百万米ドル) 170

表 87 アメリカ: バット光重合の歯科用3dプリンティング市場、

種類別、2023-2030年 (百万米ドル) 170

表 88 アメリカ: 歯科用3dプリンティング市場:エンドユーザー別 2023-2030年 (百万米ドル) 170

表 89 カナダ: 主要マクロ経済指標 171

表 90 カナダ: 歯科用3Dプリンティング市場、製品・サービス別、

2023-2030年 (百万米ドル) 172

表 91 カナダ: 歯科用3Dプリンティング材料市場、

種類別、2023-2030年 (百万米ドル) 172

表 92 カナダ: 歯科用3Dプリンティング機器市場

種類別、2023-2030年 (百万米ドル) 172

表 93 カナダ: 歯科用3Dプリンティング市場、用途別、

2023-2030年 (百万米ドル) 173

表 94 カナダ: カナダ:歯科用3Dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 173

表 95 カナダ: バット光重合の歯科用3dプリンティング市場、

種類別、2023~2030年(百万米ドル) 174

表 96 カナダ: 歯科用3Dプリンティング市場、エンドユーザー別、

2023-2030年 (百万米ドル) 174

表 97 ヨーロッパ: 歯科用3Dプリンティング市場、国別、

2023-2030年 (百万米ドル) 177

表 98 ヨーロッパ: 歯科用3Dプリンティング市場、製品・サービス別、

2023-2030年 (百万米ドル) 177

表 99 ヨーロッパ: 歯科用3Dプリンティング材料市場、

種類別 2023-2030 (百万米ドル) 178

表 100 ヨーロッパ: 歯科用3Dプリンティング機器市場

種類別 2023-2030 (百万米ドル) 178

表 101 ヨーロッパ: 歯科用3dプリンティング市場、用途別、

2023-2030年 (百万米ドル) 179

表 102 ヨーロッパ: 歯科用3Dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 179

表 103 ヨーロッパ: バット光重合の歯科用3dプリンティング市場、

種類別 2023-2030 (百万米ドル) 180

表 104 ヨーロッパ: 歯科用3dプリンティング市場、エンドユーザー別、

2023-2030年 (百万米ドル) 180

表105 ドイツ:歯科医人口(2019年~2022年) 181

表106 ドイツ:主要マクロ経済指標 181

表 107 ドイツ:歯科用3Dプリンティング市場:製品・サービス別 181

2023-2030 (百万米ドル) 181

表 108 ドイツ:歯科用 3d プリント材料市場、

種類別 2023-2030年 (百万米ドル) 182

表 109 ドイツ:歯科用 3d プリンティング機器市場:タイプ別、2023-2030 年 (百万米ドル) 182

種類別 2023-2030 (百万米ドル) 182

表110 ドイツ:歯科用3dプリンティング市場:用途別

2023-2030年 (百万米ドル) 183

表111 ドイツ:歯科用3dプリンティング市場:技術別、

2023-2030年 (百万米ドル) 183

表112 ドイツ:バット光重合の歯科用3dプリンティング市場:タイプ別、2023-2030年 (百万米ドル

種類別 2023-2030 (百万米ドル) 184

表113 ドイツ:歯科用3dプリンティング市場:エンドユーザー別

2023-2030 (百万米ドル) 184

表 114 英国: 主要マクロ経済指標 185

表115 英国: 歯科用3Dプリンティング市場、製品・サービス別、

2023-2030年(百万米ドル) 185

表116 英国:歯科用3dプリンティング材料市場:タイプ別 歯科用3dプリンティング材料市場、種類別、

2023-2030年 (百万米ドル) 185

表117 英国: 歯科用3dプリンティング機器市場:種類別

2023-2030年(百万米ドル) 186

表118 英国: 歯科用3Dプリンティング市場:用途別 2023-2030年 (百万米ドル) 186

表119 英国:歯科用3dプリンティング市場:技術別 歯科用3Dプリンティング市場:技術別 2023-2030年 (百万米ドル) 187

表 120 英国: バット光重合の歯科用3dプリンティング市場、

種類別、2023-2030年(百万米ドル) 187

表 121 英国:歯科用3dプリンティング市場:エンドユーザー別 歯科用3Dプリンティング市場:エンドユーザー別 2023-2030年 (百万米ドル) 187

表122 フランス:主要マクロ経済指標 188

表123 フランス:歯科用3dプリンティング市場:製品・サービス別

2023-2030年 (百万米ドル) 189

表 124 フランス:歯科用 3d プリント材料市場:種類別、

2023-2030年 (百万米ドル) 189

表125 フランス:歯科用3dプリンティング機器市場:種類別

2023-2030年 (百万米ドル) 189

表126 フランス:歯科用3dプリンティング市場:用途別

2023-2030年 (百万米ドル) 190

表127 フランス:歯科用3Dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 190

表128 フランス:バット光重合の歯科用3dプリンティング市場:タイプ別、2023-2030年 (百万米ドル

種類別 2023-2030 (百万米ドル) 191

表 129 フランス:歯科用3dプリンティング市場:エンドユーザー別

2023-2030年 (百万米ドル) 191

表130 イタリア:主要マクロ経済指標 192

表131 イタリア:歯科用3Dプリンティング市場:製品・サービス別

2023-2030年 (百万米ドル) 192

表132 イタリア:歯科用3dプリンティング材料市場:種類別、

2023-2030年 (百万米ドル) 193

表 133 イタリア:歯科用3dプリンティング機器市場:種類別

2023-2030年 (百万米ドル) 193

表134 イタリア:歯科用3dプリンティング市場:用途別

2023-2030年 (百万米ドル) 194

表135 イタリア:歯科用3dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 194

表136 イタリア:バット光重合の歯科用3dプリンティング市場:タイプ別、2023-2030年 (百万米ドル) 194

種類別 2023-2030 (百万米ドル) 195

表 137 イタリア:歯科用 3d プリンティング市場:エンドユーザー別 2023-2030 (百万米ドル) 195

表138 スペイン:主要マクロ経済指標 196

表139 スペイン:歯科用3dプリンティング市場:製品・サービス別

2023-2030年 (百万米ドル) 196

表140 スペイン:歯科用3dプリント材料市場:種類別

2023~2030年 (百万米ドル) 197

表 141 スペイン:歯科用3dプリンティング機器市場:種類別

2023-2030年 (百万米ドル) 197

表142 スペイン:歯科用3dプリンティング市場:用途別

2023-2030年 (百万米ドル) 198

表143 スペイン:歯科用3dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 198

表144 スペイン:バット光重合の歯科用3dプリンティング市場:タイプ別、2023-2030年 (百万米ドル

種類別 2023-2030 (百万米ドル) 199

表 145 スペイン:歯科用3dプリンティング市場:エンドユーザー別 2023-2030 (百万米ドル) 199

表 146 オランダ:主要マクロ経済指標 200

表 147 オランダ:歯科用3dプリンティング市場:製品・サービス別

2023-2030 (百万米ドル) 200

表 148 オランダ:歯科用 3d プリント材料市場:タイプ別、2023-2030 年 (百万米ドル) 200

種類別, 2023-2030 (百万米ドル) 200

表 149 オランダ:歯科用 3d プリント機器市場:タイプ別、2023-2030 年 (百万米ドル) 200

種類別 2023-2030 (百万米ドル) 201

表 150 オランダ:歯科用 3d プリンティング市場:用途別

2023-2030年 (百万米ドル) 201

表151 オランダ:歯科用3dプリンティング市場:技術別

2023-2030 (百万米ドル) 202

表152 オランダ:バット光重合の歯科用3dプリンティング市場:種類別 2023-2030 (百万米ドル) 202

表153 オランダ:歯科用3dプリンティング市場:エンドユーザー別

2023-2030年 (百万米ドル) 202

表 154 その他のヨーロッパ: 歯科用3Dプリンティング市場:製品・サービス別、2023-2030年(百万米ドル) 203

表 155 欧州のその他地域:歯科用3dプリンティング材料市場 歯科用3dプリンティング材料市場

種類別、2023-2030年(百万米ドル) 204

表156 欧州のその他地域:歯科用3dプリント機器市場、タイプ別、2023年~2030年(百万米ドル 歯科用3dプリンティング機器市場

種類別、2023-2030年(百万米ドル) 204

表157 欧州のその他地域:歯科用3dプリンティング機器市場、タイプ別、2023年~2030年(百万米ドル) 204 歯科用3dプリンティング市場、用途別、

2023-2030年 (百万米ドル) 205

表158 その他のヨーロッパ: 歯科用3dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 205

表159 欧州のその他地域:歯科用3dプリンティング市場:技術別、2023年~2030年 205 バット光重合の歯科用3dプリンティング市場:種類別 2023-2030年(百万米ドル) 206

表 160 その他のヨーロッパ: 歯科用3dプリンティング市場、エンドユーザー別、

2023-2030 (百万米ドル) 206

表161 アジア太平洋地域:歯科用3dプリンティング市場、国別、

2023-2030 (百万米ドル) 209

表162 アジア太平洋地域:歯科用3dプリンティング市場、製品・サービス別、

2023-2030 (百万米ドル) 209

表 163 アジア太平洋地域:歯科用 3d プリント材料市場、

種類別、2023~2030年(百万米ドル) 210

表 164 アジア太平洋地域:歯科用 3d プリント機器市場:タイプ別、2023 年~2030 年(百万米ドル) 210

種類別、2023-2030年(百万米ドル) 210

表 165 アジア太平洋地域:歯科用3dプリンティング市場、用途別、

2023-2030 (百万米ドル) 211

表166 アジア太平洋地域:歯科用3dプリンティング市場、技術別、

2023-2030 (百万米ドル) 211

表 167 アジア太平洋地域:バット光重合法の歯科用3dプリンティング市場:種類別 2023-2030 (百万米ドル) 212

表 168 アジア太平洋地域:歯科用 3d プリンティング市場:エンドユーザー別、

2023-2030 (百万米ドル) 212

表 169 中国:主要マクロ経済指標 213

表170 中国:歯科用3Dプリンティング市場:製品・サービス別、

2023-2030年 (百万米ドル) 213

表171 中国:歯科用3dプリンティング材料市場:種類別、

2023-2030年 (百万米ドル) 214

表172 中国:歯科用3dプリント機器市場:種類別、

2023-2030年(百万米ドル) 214

表173 中国:歯科用3Dプリンティング市場、用途別、

2023-2030年(百万米ドル) 215

表174 中国:歯科用3dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 215

表175 中国:バット光重合による歯科用3dプリンティング市場、

種類別、2023-2030年(百万米ドル) 216

表176 中国:歯科用3dプリンティング市場:エンドユーザー別 2023-2030年(百万米ドル) 216

表177 日本:主要マクロ経済指標 217

表178 日本:歯科用3Dプリント市場:製品・サービス別、

2023-2030年 (百万米ドル) 217

表 179 日本:歯科用3Dプリント材料市場:種類別、

2023-2030年(百万米ドル) 217

表180 日本:歯科用3dプリンティング機器市場:種類別、

2023-2030年 (百万米ドル) 218

表181 日本:歯科用3Dプリンティング市場、用途別、

2023-2030年 (百万米ドル) 218

表182 日本:歯科用3Dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 219

表183 日本:バット光重合の歯科用3dプリンティング市場:タイプ別、2023-2030年 (百万米ドル) 219

種類別、2023-2030年(百万米ドル) 219

表184 日本:歯科用3dプリンティング市場:エンドユーザー別 2023-2030 (百万米ドル) 219

表 185 インド: 主要マクロ経済指標 220

表 186 インド: 歯科用3Dプリンティング市場、製品・サービス別、

2023-2030年 (百万米ドル) 220

表 187 インド: インド:歯科用3dプリンティング材料市場、種類別、

2023-2030年 (百万米ドル) 221

表 188: 歯科用3dプリンティング機器市場、種類別、

2023-2030年 (百万米ドル) 221

表189 インド: 歯科用3Dプリンティング市場、用途別、

2023-2030年 (百万米ドル) 222

表 190 インド: 歯科用3Dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 222

表 191 インド: バット光重合の歯科用3dプリンティング市場、

種類別 2023-2030 (百万米ドル) 223

表 192 インド: 歯科用3Dプリンティング市場:エンドユーザー別 2023-2030 (百万米ドル) 223

表193 オーストラリア:主要マクロ経済指標 224

表194 オーストラリア:歯科用3Dプリンティング市場:製品・サービス別 2023-2030年(百万米ドル

2023-2030 (百万米ドル) 224

表 195 オーストラリア:歯科用 3d プリント材料市場:タイプ別、2023 年~2030 年(百万米ドル) 224

種類別、2023-2030年 (百万米ドル) 225

表196 オーストラリア:歯科用3dプリンティング機器市場:タイプ別、2023-2030年 (百万米ドル) 225

種類別、2023-2030年 (百万米ドル) 225

表197 オーストラリア:歯科用3dプリンティング市場:用途別

2023-2030年 (百万米ドル) 226

表198 オーストラリア:歯科用3dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 226

表199 オーストラリア:バット光重合の歯科用3dプリンティング市場:タイプ別 2023-2030 (百万米ドル) 226

種類別 2023-2030 (百万米ドル) 227

表 200 オーストラリア:歯科用 3d プリンティング市場:エンドユーザー別

2023-2030 (百万米ドル) 227

表201 韓国:歯科施設を訪れる外国人患者数(2017~2021年) 228

表202 韓国:主要マクロ経済指標 228

表203 韓国:歯科用3Dプリンティング市場:製品・サービス別

2023-2030 (百万米ドル) 228

表 204 韓国:歯科用 3d プリント材料市場、

種類別、2023~2030年(百万米ドル) 229

表 205 韓国:歯科用 3d プリント機器市場:タイプ別、2023 年~2030 年(百万米ドル) 229

種類別、2023~2030年(百万米ドル) 229

表 206 韓国:歯科用 3d プリンティング市場、用途別、

2023-2030 (百万米ドル) 230

表 207 韓国:歯科用 3d プリンティング市場、技術別、

2023-2030 (百万米ドル) 230

表 208 韓国:バット光重合の歯科用 3d プリンティング市場:種類別 2023-2030 (百万米ドル) 231

表 209 韓国:歯科用 3d プリンティング市場:エンドユーザー別

2023-2030年(百万米ドル) 231

表210 その他のアジア太平洋地域:歯科用3Dプリンティング市場、

製品・サービス別、2023-2030年(百万米ドル) 232

表211 その他のアジア太平洋地域:歯科用3dプリンティング材料市場、

種類別、2023-2030年(百万米ドル) 232

表212 その他のアジア太平洋地域:歯科用3dプリンティング機器市場

種類別、2023-2030年(百万米ドル) 232

表213 その他のアジア太平洋地域:歯科用3dプリンティング市場、

用途別、2023-2030年(百万米ドル) 233

表214 その他のアジア太平洋地域:歯科用3Dプリンティング市場、

技術別、2023-2030年(百万米ドル) 233

表215 その他のアジア太平洋地域:バット光重合法の歯科用3dプリンティング市場:種類別 2023-2030年(百万米ドル) 234

表 216 アジア太平洋地域のその他:歯科用3dプリンティング市場、

エンドユーザー別、2023-2030年(百万米ドル) 234

表 217 南米アメリカ:歯科用3dプリンティング市場、

国別、2023~2030年(百万米ドル) 235

表218 南米:歯科用3dプリンティング市場、

製品・サービス別、2023-2030年 (百万米ドル) 236

表 219 南米:歯科用 3d プリント材料市場:タイプ別、2023 年~2030 年(百万米ドル) 236

種類別、2023-2030年(百万米ドル) 236

表 220 南米:歯科用 3d プリンティング機器市場:タイプ別、2023 年~2030 年(百万米ドル) 236

種類別、2023-2030年(百万米ドル) 236

表 221 南米:歯科用3dプリンティング市場、

用途別 2023-2030 (百万米ドル) 237

表222 南米:歯科用3Dプリンティング市場、

技術別、2023-2030年(百万米ドル) 237

表 223 南米:バット光重合による歯科用3dプリンティング市場:種類別 2023-2030 (百万米ドル) 238

表 224 南米:歯科用 3d プリンティング市場:エンドユーザー別、

2023-2030年 (百万米ドル) 238

表225 ブラジル:主要マクロ経済指標 239

表226 ブラジル: 歯科用3Dプリンティング市場、製品・サービス別、

2023-2030年 (百万米ドル) 240

表 227 ブラジル: 歯科用3dプリンティング材料市場、種類別、

2023-2030年 (百万米ドル) 240

表 228 ブラジル: 歯科用3dプリンティング機器市場、種類別、

2023-2030年 (百万米ドル) 240

表 229 ブラジル: 歯科用3Dプリンティング市場、用途別

2023-2030年 (百万米ドル) 241

表230 ブラジル: 歯科用3Dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 241

表 231 ブラジル: バット光重合の歯科用3dプリンティング市場、

種類別、2023~2030年(百万米ドル) 242

表 232 ブラジル: 歯科用3Dプリンティング市場、エンドユーザー別、

2023-2030 (百万米ドル) 242

表233 メキシコ:主要マクロ経済指標 243

表 234 メキシコ:歯科用 3d プリンティング市場:製品・サービス別、

2023-2030年 (百万米ドル) 243

表 235 メキシコ:歯科用 3d プリント材料市場、

種類別、2023-2030年(百万米ドル) 244

表 236 メキシコ:歯科用3dプリント機器市場:タイプ別、2023-2030年 (百万米ドル) 244

種類別、2023-2030年(百万米ドル) 244

表 237 メキシコ:歯科用3dプリンティング市場:用途別

2023-2030 (百万米ドル) 245

表238 メキシコ:歯科用3dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 245

表239 メキシコ:バット光重合の歯科用3dプリンティング市場:タイプ別、2023-2030年 (百万米ドル

種類別、2023~2030年(百万米ドル) 246

表 240 メキシコ:歯科用 3d プリンティング市場:エンドユーザー別、

2023-2030年 (百万米ドル) 246

表241 アルゼンチン:主要マクロ経済指標 247

表 242 アルゼンチン:歯科用3Dプリンティング市場:製品・サービス別

2023-2030年 (百万米ドル) 247

表 243 アルゼンチン:歯科用 3d プリンティング材料市場:種類別、

2023-2030年 (百万米ドル) 247

表 244 アルゼンチン:歯科用3dプリント機器市場:種類別

2023-2030年 (百万米ドル) 248

表 245 アルゼンチン:歯科用3Dプリント市場:用途別

2023-2030年 (百万米ドル) 248

表246 アルゼンチン:歯科用3dプリンティング市場、技術別、

2023-2030年 (百万米ドル) 249

表 247 アルゼンチン:バット光重合の歯科用3dプリンティング市場:タイプ別、2023~2030年

種類別 2023-2030 (百万米ドル) 249

表 248 アルゼンチン:歯科用3dプリンティング市場:エンドユーザー別

2023-2030 (百万米ドル) 249

表 249 その他の南米:歯科用 3d プリンティング市場:製品・サービス別、2023 年~2030 年(百万米ドル) 249

製品・サービス別、2023-2030年(百万米ドル) 250

表 250 その他の南米:歯科用 3d プリンティング材料市場:タイプ別、2023 年~2030 年(百万米ドル) 250

種類別、2023-2030年(百万米ドル) 250

表 251 その他の南米諸国:歯科用3dプリンティング機器市場:タイプ別、2023年~2030年(百万米ドル) 250

種類別、2023-2030年(百万米ドル) 251

表 252 その他の南米:歯科用3d プリンティング市場:用途別、2023-2030 年(百万米ドル) 251

用途別、2023-2030年(百万米ドル) 251

表253 その他の南米:歯科用3Dプリンティング市場:技術別、2023年~2030年(百万米ドル) 251

技術別、2023-2030年(百万米ドル) 252

表254 その他の南米:バット光重合による歯科用3dプリンティング市場:種類別 2023-2030 (百万米ドル) 252

表 255 その他の南米:歯科用 3d プリンティング市場:エンドユーザー別、2023 年~2030 年

エンドユーザー別、2023-2030年(百万米ドル) 252

表256 中東・アフリカ:歯科用3Dプリンティング市場、

製品・サービス別 2023-2030 (百万米ドル) 254

表 257 中東・アフリカ:歯科用 3d プリント材料市場、

種類別、2023-2030年(百万米ドル) 254

表 258 中東・アフリカ:歯科用 3d プリンティング機器市場:タイプ別、2023 年~2030 年(百万米ドル) 259

種類別、2023~2030年(百万米ドル) 255

表 259 中東・アフリカ:歯科用3dプリンティング市場、

用途別、2023-2030年(百万米ドル) 255

表260 中東・アフリカ:歯科用3Dプリンティング市場、

技術別、2023~2030年(百万米ドル) 256

表 261 中東・アフリカ:バット光重合の歯科用3dプリンティング市場:種類別 2023-2030 (百万米ドル) 256

表 262 中東・アフリカ:歯科用 3d プリンティング市場、

エンドユーザー別 2023-2030 (百万米ドル) 256

表 263 GCC諸国: 歯科用3Dプリンティング市場、

製品・サービス別 2023-2030 (百万米ドル) 258

表264 GCC諸国: 歯科用3Dプリンティング材料市場

種類別 2023-2030 (百万米ドル) 258

表265 GCC諸国: 歯科用3Dプリンティング機器市場

種類別 2023-2030 (百万米ドル) 258

表 266 GCC諸国: 歯科用3Dプリンティング市場、

用途別 2023-2030 (百万米ドル) 259

表267 GCC諸国: 歯科用3Dプリンティング市場、

技術別 2023-2030 (百万米ドル) 259

表 268 GCC諸国: バット光重合の歯科用3dプリンティング市場:種類別 2023-2030 (百万米ドル) 260

表 269 GCC諸国: 歯科用3Dプリンティング市場、

エンドユーザー別 2023-2030 (百万米ドル) 260

表270 歯科用3Dプリンティング市場で主要企業が採用した戦略(2022年1月~2025年4月) 262

表 271 歯科用3Dプリンティング市場:競争の程度 264

表 272 歯科用3Dプリンティング市場:地域別フットプリント 268

表 273 歯科用3Dプリンティング市場:製品とサービスのフットプリント 269

表 274 歯科用3Dプリンティング市場:技術フットプリント 270

表 275 歯科用3Dプリンティング市場:アプリケーションのフットプリント 271

表 276 歯科用3Dプリンティング市場:エンドユーザーフットプリント 272

表 277 歯科用3Dプリンティング市場:主要新興企業/中小企業の詳細リスト 275

表 278 歯科用 3d プリンティング市場:主要新興企業/メーカーの競合ベンチマーキング

主要新興企業/中小企業の競合ベンチマーキング 275

表 279 歯科用3Dプリンティング市場:製品の上市と承認、

2022年1月~2025年4月 278

表280 歯科用3Dプリンティング市場:取引(2022年1月~2025年4月) 279

表 281 歯科用 3D プリント市場:拡張(2022 年 1 月~2025 年 4 月) 281

表 282 歯科用 3D プリント市場:その他の展開、

2022年1月~2025年4月 281

表 283 ストラタシス:会社概要 282

表 284 ストラタシス:提供製品 284

表 285 ストラタシス:製品の発売と機能強化、

2022年1月~2025年4月 285

表 286 ストラタシス:取引(2022 年 1 月~2025 年 4 月) 286

表 287 ストラタシス:事業拡大(2022 年 1 月~2025 年 4 月) 287

表 288 ストラタシス:その他の事業展開(2022 年 1 月~2025 年 4 月) 287

表 289 アライン・テクノロジー:会社概要 290

表 290 アライン・テクノロジー:提供製品 291

表 291 アライン・テクノロジー:製品の上市と承認、

2022年1月~2025年4月 292

表 292 アライン・テクノロジー・インク: 取引(2022 年 1 月~2025 年 4 月) 292

表 293 3Dシステムズ:会社概要 294

表 294 3d Systems, Inc.

表 295 3d Systems, Inc、

2022 年 1 月~2025 年 4 月 296

表 296 3d Systems, Inc: 取引(2022 年 1 月~2025 年 4 月) 297

表 297 3d Systems, Inc: その他の開発(2022 年 1 月~2025 年 4 月) 297

表 298 デスクトップメタルズ(ナノ・ディメンション社の子会社):

会社概要 299

表 299 デスクトップメタルズ(ナノディメンジョン社の子会社):会社概要 299

提供製品 300

表 300 デスクトップメタル・インク(ナノディメンジョン社の子会社):

製品の上市と承認(2022年1月~2025年4月) 302

表 301 デスクトップメタル・インク(ナノディメンション・リミテッドの子会社):

取引(2022年1月~2025年4月) 302

表 302 デスクトップメタル・インク(ナノディメンジョン社の子会社):

その他の開発(2022年1月~2025年4月) 303

表 303 フォームラブズ 会社概要 305

表304 フォームラブズ: 提供製品 305

表305 フォームラブズ 製品の上市と承認(2022年1月~2025年4月) 306

表 306 フォームラブズ 取引(2022年1月~2025年4月) 307

表 307 dws s.r.l.:会社概要 308

表 308 dws s.r.l.:取扱製品 309

表309 プロドウェイズ・グループ:会社概要 310

表310 プロドウェイズグループ:取り扱い製品 311

表311 プロドウェイズ・グループ:製品発売(2022年1月~2025年4月) 312

表 312 プロドウェイズグループ: 取引(2022年1月~2025年4月) 312

表 313 ニコンSMソリューションズ:会社概要 313

表 314 NIKON SLM SOLUTIONS AG: 製品 314

表315 NIKON SLM SOLUTIONS AG:取引事例(2022年1月~2025年4月) 314

表 316 カーボン:会社概要 316

表 317 カーボン:提供製品 317

表 318 カーボン:製品上市(2022 年 1 月~2025 年 4 月) 317

表 319 カーボン 取引(2022 年 1 月~2025 年 4 月) 318

表 320 コリブリアムアディティブ(ジーエアロスペース社): 会社概要 319

表 321 コリブリアムアディティブ(ジーエアロスペース社):会社概要 319 提供製品 320

表 322 Colibrium Additive (a Ge aerospace company): その他の動向(2022 年 1 月~2025 年 4 月) 320

| ※参考情報 歯科用3Dプリントは、デジタル技術を活用して歯科補綴物や治療用具を製造する手法です。この技術は、患者の口腔内に合わせた精密な製品を迅速に作成できるため、従来の製造方法に比べて多くの利点があります。歯科医療におけるこの革新的な技術の導入は、診断や治療の精度を向上させ、患者の負担を軽減することが期待されています。 歯科用3Dプリントの種類には、複数の技術があります。主に利用されるのは、光造形(SLA)、融解積層(FDM)、ジェットバイニング(PolyJet)などです。光造形は、光を使用して樹脂を硬化させる方法で、非常に高い精度と滑らかな表面仕上げが得られます。融解積層は、熱で溶かしたプラスチックフィラメントを層ごとに積み上げて形を作る技術で、コストが比較的安価で取り扱いやすい特長があります。ジェットバイニングは、インクジェット技術を用いて樹脂を塗布し、その後硬化させる手法で、多色印刷が可能であり、複雑な形状を持つ製品の製造に適しています。 歯科用3Dプリントの用途は多岐にわたります。まず、歯科技工士が作成する補綴物の製造に利用されます。具体的には、クラウン、ブリッジ、インプラントアバットメントなどが3Dプリントで作成され、患者の口腔にフィットするように調整されます。これにより、従来の手作業よりも短時間で高い精度が求められる製品が得られます。また、治療シミュレーションや手術ガイドの作成にも幅広く使われています。特にインプラント手術の際には、患者のCT画像から作成された3Dモデルをもとに手術ガイドを作成することで、正確な位置決めが可能になります。 さらに、教育目的でも活用されています。歯科医学生が実際の患者と同様の環境で施術を学ぶために、3Dプリントで作られた模型が用いられます。このような実践的な教育により、学生はより早く、効果的に技術を習得することができます。 また、関連技術としては、CAD(コンピュータ支援設計)とCAM(コンピュータ支援製造)が挙げられます。CADは、デジタルデザインを作成するためのソフトウェアで、歯科用3Dプリントの製品設計に欠かせない技術です。これによって、治療計画に基づいたオーダーメードのデザインが可能になります。CAMは、そのデザインを基に実際に3Dプリンターを操作するソフトウェアで、製造プロセスの効率化を図ります。 加えて、スキャニング技術も重要な役割を果たしています。口腔内スキャナーを用いることで、患者の歯型や口腔の形状をデジタルデータとして取り込み、そのデータをもとに3Dプリントすることで、精度の高い補綴物を作成することができます。 歯科用3Dプリントの導入により、制作プロセスの効率化や患者へのサービス向上が実現されています。しかし、技術の進化とともに、新たな課題も浮上しています。例えば、材料の選択肢やコストの問題、長期的な耐久性についての研究がまだ進行中です。 このように、歯科用3Dプリントは革新的な技術であり、今後も多くの可能性を秘めています。患者のニーズに応じたオーダーメイドの治療が可能になり、従来の方法では実現しづらかった高い精度と効率性が達成できることで、歯科医療の発展に大きく寄与しています。引き続き研究が進むことで、さらなる技術革新が期待されています。 |