溶接材料市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における溶接材料市場の成長は、急速な都市化、所得水準の上昇、建設活動の増加などの要因に起因しています。

市場の成長は、建設産業の拡大、製造活動の活発化、自動車生産の増加によっても推進されています。

溶接材料の新たな先進的な用途は、今後5年間で市場プレイヤーに有利な機会を提供すると予測されています。

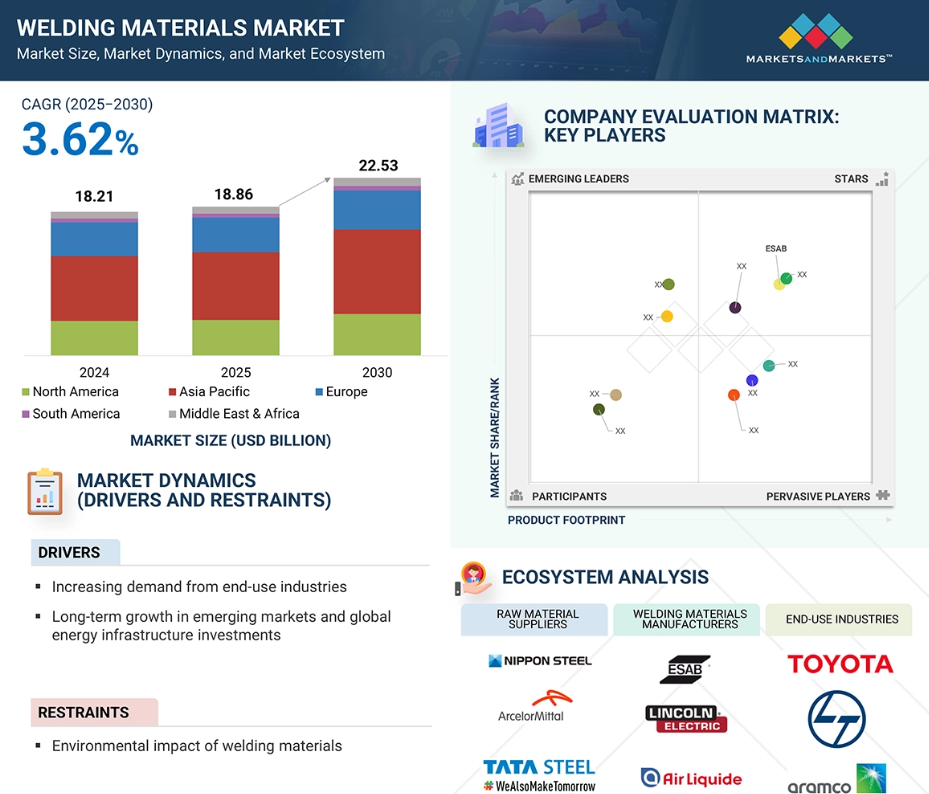

世界の溶接材料市場は、予測期間中に年平均成長率(CAGR)3.62%で成長し、2030年までに225億3000万米ドルに達すると見込まれています。

最終用途産業からの需要増加、新興市場における長期的な成長、そして世界のエネルギーインフラ投資が、溶接材料の需要を牽引すると予測されています。

世界の溶接材料市場の動向

推進要因:エンドユーザー産業からの需要増加

自動車や建設など様々な産業において、溶接材料の使用が増加しています。両産業は成長と進化を続けており、材料接合のための効果的なソリューションへの需要が高まっています。自動車分野では、特に電気自動車(EV)の生産が増加しており、アルミニウムや先進高張力鋼などの軽量金属には高品質な溶接材料が必要です。これらの材料は燃費効率と衝突安全性の向上に貢献します。現代の自動車製造における自動化やロボット溶接の導入も、ワイヤ、フラックス、シールドガスなどの高品質な供給品に対する需要を後押ししています。さらに、乗用車と商用車の両方の継続的な修理・メンテナンス作業により、アフターマーケットにおける溶接材料の安定した使用が保証されています。建設分野では、都市住宅、交通システム、産業用建物などのインフラへの世界的な投資が、鋼構造物、パイプライン、橋梁、骨組み構造物など、すべて溶接に依存する構造物への需要を促進しています。プレハブ建築やモジュール式建築への移行も、管理された環境下での精密な溶接に依存しています。さらに、新興市場における政府主導のインフラ事業や民間不動産開発は、様々なプロジェクトで溶接鋼材の需要を大幅に増加させています。両産業において、品質・安全性・耐久性に対する基準の厳格化と新素材の革新が、専門的な溶接資材と先進技術の需要を高めています。

制約要因:溶接材料の環境影響

溶接時に発生する煙には、ガスや微細な粒子が含まれており、私たちが呼吸する空気を汚染する可能性があります。これらの汚染物質は大気中に滞留し、大気汚染を引き起こすほか、スモッグなどの問題の一因となります。気候変動を助長するだけでなく、溶接中に放出される一部の有害ガスは地表オゾンを形成する可能性があります。溶接煙にはクロムやニッケルなどの重金属も含まれており、これらは土壌、水、植物、動物、そして生物多様性全体に悪影響を及ぼす恐れがあります。これらの汚染物質は土壌や水分のバランスを乱し、生態系を破壊する酸性雨を引き起こす可能性があります。溶接における高エネルギー消費は、地球温暖化を促進する二酸化炭素やその他の温室効果ガスの増加につながります。溶接に大きく依存する鉄鋼産業は、これらの排出の主要な発生源です。さらに、溶接ヒュームは作業員に深刻な健康リスクをもたらす可能性があるため、これらのヒュームを捕捉・濾過するシステムの導入が不可欠です。しかしながら、これらのシステムの設置には費用がかかり、複雑な作業となる場合があります。現在、多くの国々では労働者の安全と環境保護に関する規制が強化されており、企業はより優れた煙塵吸引システムの導入、低排出材料の使用、省エネルギー型溶接設備への投資を迫られています。こうした変化は環境保護に寄与する一方で、特にコストが重要な要素となる市場では経費増加につながる可能性があります。

機会:新たな高度な応用分野

レーザー溶接、摩擦攪拌溶接、超音波溶接といった溶接技術は、その高い精度、速度、そして最小限の歪みで多様な材料を接合できる能力から、様々な産業分野で急速に普及しています。これらの先進的な手法は、電気自動車(EV)用バッテリーモジュール、航空宇宙部品、ロボット、高性能自動車部品など、接合部の精度と強度が極めて重要となる用途において特に有用です。船舶、海底パイプライン、海洋プラットフォームの修理・保守向けに、複雑な水中溶接技術の活用が拡大しています。この傾向は、高圧・塩水環境を含む過酷な条件下で信頼性の高い性能を発揮する耐食性合金や消耗品の需要増加に起因しています。さらに、既存資産の寿命延長と新規部品製造による環境負荷低減を目指す組織が増える中、全産業にわたる修理・保守分野が成長しています。この変化は、より厳しい環境規制を満たす低発煙電極、リサイクル可能なフラックス、エネルギー効率の高い溶接プロセスの開発を促進しています。AIを活用した溶接監視、リアルタイム欠陥検出、適応型プロセス制御など、溶接技術の継続的な進歩は、材料使用の効率化、スクラップ率の削減、高品質な接合部の創出に貢献しています。こうした技術的進歩と最終用途アプリケーションの複雑化により、高度な溶接材料への需要は今後10年間も高い水準を維持すると予想されます。

課題:熟練労働者の不足と高コスト化

溶接は精密な工程であり、品質・安全性・技術基準を維持しながら慎重に作業を行う訓練を受けた専門家が必要です。しかしながら、産業では現在、熟練労働者の不足と人件費の上昇に直面しています。熟練溶接工が不足すると、製造業者や建設会社は遅延、品質低下、手直し率の上昇に直面する可能性があり、一部の分野では溶接材料の需要が減少する恐れがあります。先進国市場では、高い人件費が企業にロボットシステムによる溶接の自動化を促す可能性があります。この移行は自動化に適した特定の高性能材料の使用を促進する一方、手動溶接で使用される従来型材料の需要を減らす恐れがあります。さらに、労働力不足は企業に低コスト地域への業務委託を促し、世界的な溶接材料の使用方法や使用地域に変化をもたらす可能性があります。

世界の溶接材料市場エコシステム分析

溶接材料市場のエコシステムには、原材料供給業者、製造業者、および最終用途産業が含まれます。溶接材料は原材料を使用して製造され、製造業者に供給されます。製造後、流通業者を通じて直接または間接的に最終用途産業に販売されます。最終用途産業には、輸送、建築・建設、重工業などが含まれます。

技術別では、予測期間中にアーク溶接セグメントが市場をリード

予測期間中、アーク溶接セグメントが溶接材料市場を支配すると見込まれます。この技術の主な特徴は、電極と被溶接物間に電気アークを生成し、集束された高熱を生み出す点にあります。この高温は金属表面を効果的に溶かし、強固な融合を促進するため極めて重要です。アーク溶接の主な利点の一つは、均一かつ制御された金属堆積を保証できる点であり、これにより全体的な効率が大幅に向上し、溶接継手の強度が強化されます。さらに、アーク溶接材料は優れた耐食性を示し、過酷な環境下での使用に適しています。溶接継手は高い衝撃靭性も示し、大きな機械的応力に耐える能力があることを示しています。さらに、アーク溶接は費用対効果に優れ、高品質な結果を提供するため、産業で好まれています。その汎用性も重要な利点であり、鋼鉄やアルミニウムなど様々な金属基材に使用可能です。この実用性と経済性の組み合わせが、アーク溶接を溶接材料産業における主要技術としての地位を確固たるものとし、信頼性が高く強固で効率的な金属接合ソリューションを必要とする分野に貢献しています。

種類別では、予測期間中に電極および溶加材セグメントが最大の市場シェアを占めました

様々な溶接用途において重要な役割を担うため、電極および溶加材は市場を支配し、予測期間中に最大のシェアを確保しました。これらの要素は、強固で耐久性のある高品質な溶接継手を作るために不可欠であり、建設、工業製造、修理プロセスにおいて必須の材料です。溶接電極は、電極ホルダーから溶接対象の母材へ電流を伝達する重要な電気導体として機能します。この電流によって発生する熱が電極と母材の両方を溶かし、溶接プロセスを促進します。溶接技術(アーク溶接、TIG(タングステン不活性ガス)、MIG(金属不活性ガス)など)に応じて、性能を最大化するため、組成や特性に基づいた異なる電極が選択されます。溶加材も溶接において重要な役割を果たします。これらの消耗材は、金属部品を接合する際に生じる隙間や空隙を埋めるのに役立ちます。こうした隙間は、位置ずれや表面の不均一性が原因で生じることが多いものです。溶接中に溶加材を適用することで、接合部の完全性と強度が大幅に向上し、溶接構造物の機能性と耐久性が確保されます。様々な種類の溶加材が利用可能であり、母材の特性に合わせて慎重に配合されています。これにより、溶接品質と使用時の応力下での性能がさらに向上します。総じて、電極と溶加材は現代の溶接技術において不可欠な組み合わせを形成し、多岐にわたる産業分野で幅広い用途に活用されています。

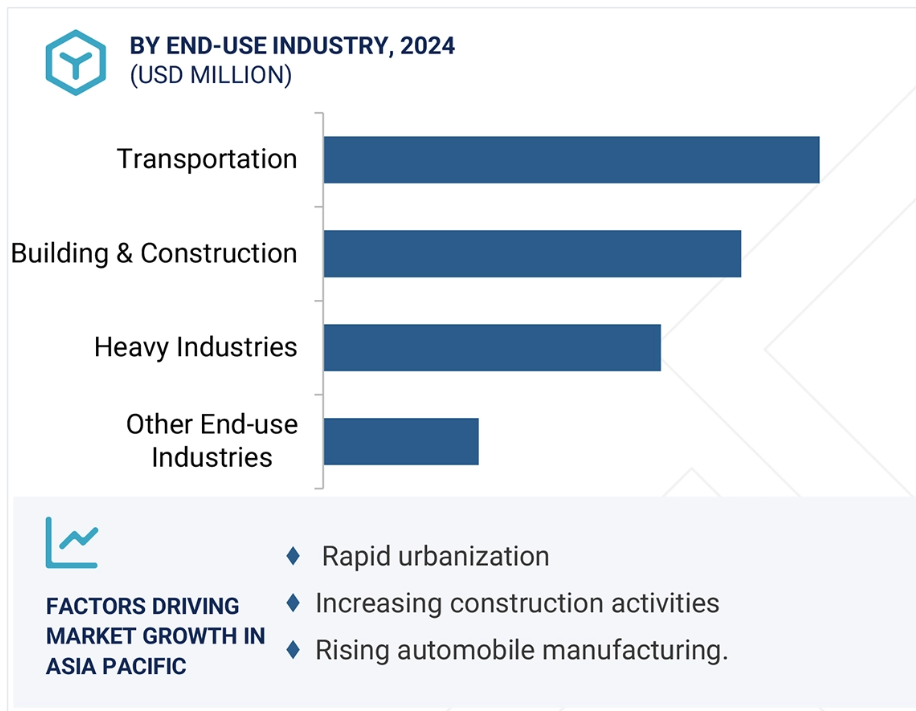

最終用途産業別では、予測期間中に輸送セグメントが最大の市場シェアを占める見込み

最終用途産業別では、輸送セグメントが予測期間中に最も急速な成長を遂げ、最大の市場シェアを維持すると予測されています。溶接材料市場が活況を呈している主な理由は、自動車産業が溶接技術に大きく依存しているためです。現代の自動車生産において溶接は極めて重要であり、頑丈なシャーシフレーム、複雑な排気システム、重要なエンジン部品、精巧なトランスミッションアセンブリ、耐久性のあるサスペンション、流線型のボディパネルといった構造部品やボディパーツを精密に接合します。産業が高強度鋼、アルミニウム合金、先進複合材といった軽量材料へ移行するにつれ、特殊な溶接ワイヤ、フラックス、溶加材の必要性が高まっています。これらの進歩により、軽量化を図りつつ高い強度を確保することが可能となります。さらに、電気自動車(EV)の生産が急速に加速しています。バッテリーパック、モーターハウジング、繊細な電気接続部品の製造には、MIG溶接、TIG溶接、レーザー溶接といった精密技術が求められます。性能と信頼性を向上させ、次世代車両への道を開くこれらの先進手段は、高品質な消耗品に依存しています。

予測期間中、溶接材料市場においてアジア太平洋地域が最高CAGRを記録する見込み

中国、インド、日本、韓国などの国々では、急速な都市成長と大規模なインフラ開発が進んでいます。これには高速道路、橋梁、鉄道、スマートシティの建設が含まれます。例えば、インドの国家インフラ計画には多額の投資が行われており、溶接材料の需要を直接押し上げています。アジア太平洋地域はまた、自動車、造船、重工業の成長に伴い、主要な製造拠点となっています。これらの分野では、溶接ワイヤやフラックスを含む大量の材料が必要とされます。さらに、中国をはじめとするアジア太平洋諸国における電気自動車(EV)生産の増加は、バッテリーパックや軽量シャーシ向けの特殊溶接材料の需要を高めています。要約すると、アジア太平洋地域における溶接材料の需要は、インフラプロジェクト、産業拡大、再生可能エネルギーへの取り組み、EV製造、溶接技術の進歩によって促進されています。

2024年における地域別シェア

中国:地域内最速成長市場

溶接材料市場の最近の動向

- 2025年6月、ESAB社はドイツのEWM GmbHを約3億1706万米ドル(2億7500万ユーロ)で買収する契約を締結し、2025年下半期の完了を予定しております。本契約により、ESAB社は重工業用溶接機器における製品ラインの不足を解消し、技術力を強化するとともに、初年度からの収益化が見込まれ、グローバル市場での展開を拡大する見込みです。

- 2025年2月、エア・リキードは日本の直島に大規模空気分離装置(ASU)を建設・所有・運営することを発表しました。同施設は2027年に操業開始を予定しており、半導体製造、輸送機器製造、建設作業による需要増加に対応するため、1日あたり最大1,400トンの酸素および窒素を生産する能力を有します。半導体製造や溶接用途の需要に応えるため、アルゴンとネオンも生産されます。

- 2024年7月、リンカーン・エレクトリックは、車両搭載型コンプレッサー、発電機、溶接機、電動機器などの移動式電源ソリューションを提供するアメリカ大手ベンダー、Vanair Manufacturingを買収しました。この買収により、急成長中のメンテナンス・修理サービストラック市場におけるリンカーン・エレクトリックの能力が拡大し、これまでの共同開発イニシアチブがさらに強化されます。

- 2023年8月、エアプロダクツ南アフリカ社及びその子会社ウェルダマックス社は、著名な溶接機器・消耗品販売会社であるEWN&S社の支配株を取得し、ガス及び溶接製品の品揃えを拡充いたしました。本買収により、EWN&S社の長年にわたる市場での評価と技術的専門知識を活用し、エアプロダクツ社のサプライチェーン能力、製品選択、アフターサービス支援が強化されます。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

Air Liquide (France)

Air Products Inc. (US)

ESAB (US)

Illinois Tool Works Inc. (US)

Linde plc (Germany)

Lincoln Electric Holdings, Inc. (US)

Ador Welding (India)

Tianjin Bridge Welding Materials Group Co., Ltd. (China)

Kobe Steel, Ltd. (Japan)

voestalpine AG (Austria)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 市場範囲 24

1.3.1 対象市場と地域範囲 24

1.3.2 対象期間 25

1.3.3 対象範囲と除外事項 25

1.3.4 対象通貨 26

1.4 制限事項 26

1.5 関係者 26

1.6 変更点の概要 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 主要な市場インサイト 30

2.2 市場規模の推定 31

2.3 データの三角測量 33

2.4 調査の前提条件 35

2.5 リスク評価 35

2.6 成長率の前提条件 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 40

4.1 溶接材料市場におけるプレイヤーにとっての魅力的な機会 40

4.2 溶接材料市場:地域別・種類別(2024年) 41

4.3 溶接材料市場:国別 41

5 市場概要 42

5.1 はじめに 42

5.2 市場動向 42

5.2.1 推進要因 42

5.2.1.1 建設産業および自動車産業の成長 42

5.2.1.2 新興市場におけるエネルギー需要の増加と再生可能エネルギーへの投資拡大 43

5.2.2 抑制要因 44

5.2.2.1 溶接材料の環境への影響 44

5.2.3 機会 45

5.2.3.1 新興経済国における成長の見通し 45

5.2.3.2 新規および先進的な用途 45

5.2.4 課題 46

5.2.4.1 熟練労働者の不足と高い人件費 46

5.3 産業動向 46

5.4 顧客ビジネスに影響を与えるトレンド/ディスラプション 46

5.5 価格分析 47

5.6 バリューチェーン分析 48

5.7 エコシステム分析 51

5.8 技術分析 52

5.8.1 主要技術 52

5.8.1.1 先進的な充填材 52

5.8.1.2 シールドガスの革新 52

5.8.2 補完技術 52

5.8.2.1 溶接の自動化とロボット 52

5.8.2.2 溶接欠陥の検出 53

5.8.3 隣接技術 53

5.8.3.1 積層造形 53

5.8.3.2 表面コーティング技術 53

5.9 汎用AIが溶接材料市場に与える影響 54

5.9.1 はじめに 54

5.10 特許分析 54

5.10.1 はじめに 54

5.10.2 方法論 54

5.11 貿易分析 59

5.11.1 輸出シナリオ(HSコード3811) 59

5.11.2 輸入シナリオ(HSコード3811) 60

5.12 主要会議およびイベント(2025年~2026年) 61

5.13 規制環境と枠組み 62

5.13.1 規制環境 62

5.13.1.1 規制機関、政府機関、その他の組織 62

5.13.2 規制枠組み 64

5.13.2.1 AWS A5シリーズ 64

5.13.2.2 ISO 2560:2020 65

5.13.2.3 ISO 14341:2020 65

5.14 ポーターの5つの力分析 65

5.14.1 新規参入の脅威 66

5.14.2 代替品の脅威 66

5.14.3 供給者の交渉力 67

5.14.4 購入者の交渉力 67

5.14.5 競争の激しさ 67

5.15 主要な利害関係者および購買基準 68

5.15.1 購買プロセスにおける主要ステークホルダー 68

5.15.2 購買基準 69

5.16 ケーススタディ分析 69

5.17 マクロ経済分析 70

5.17.1 はじめに 70

5.17.2 GDPの動向と予測 70

5.18 投資および資金調達シナリオ 72

5.19 2025年アメリカ関税が溶接材料市場に与える影響 72

5.19.1 はじめに 72

5.19.2 主な関税率 72

5.19.3 価格への影響分析 73

5.19.4 国・地域への影響 73

6 溶接材料市場(技術別) 74

6.1 はじめに 75

6.2 アーク溶接 76

6.2.1 金属堆積の均一性、優れた耐食性、高い耐衝撃性が市場を牽引 76

6.3 抵抗溶接 77

6.3.1 長期生産と安定した条件への需要が成長を促進 77

6.4 酸素燃料溶接 77

6.4.1 携帯性と非鉄金属・鉄金属の溶接が市場を牽引 77

6.5 その他の技術 77

7 溶接材料市場(種類別) 78

7.1 はじめに 79

7.2 電極及び溶加材 80

7.2.1 経済性と幅広い適用性が市場成長を促進 80

7.3 フラックス及びワイヤ 81

7.3.1 高い堆積速度、柔軟性、および外部環境での使用が成長を支えます 81

7.4 ガス 82

7.4.1 加圧の有無を問わず使用可能、溶融金属の汚染や酸化からの保護が市場を牽引します 82

8 溶接材料市場、最終用途産業別 83

8.1 はじめに 84

8.2 輸送 85

8.2.1 電気自動車の販売増加が市場を牽引 85

8.3 重工業 85

8.3.1 船舶、パイプライン、洋上石油プラットフォームの修理需要が成長を牽引 85

8.4 建築・建設 86

8.4.1 新興経済国における建設活動の増加が市場を牽引 86

8.5 その他の最終用途産業 86

9 地域別溶接材料市場 87

9.1 はじめに 88

9.2 アジア太平洋地域 88

9.2.1 中国 92

9.2.1.1 インフラ、航空宇宙・防衛、自動車、船舶産業からの高い需要が市場を牽引 92

9.2.2 日本 94

9.2.2.1 運輸業界におけるイノベーションが市場を促進 94

9.2.3 インド 95

9.2.3.1 自動車および建設セクターからの需要増加が市場を牽引 95

9.2.4 インドネシア 97

9.2.4.1 人口増加が建設セクターの需要を押し上げる 97

9.2.5 その他のアジア太平洋地域 99

9.3 北米 100

9.3.1 アメリカ 104

9.3.1.1 石油・ガス生産の著しい増加が市場を牽引 104

9.3.2 カナダ 105

9.3.2.1 大規模な自動車産業が成長の機会を提供 105

9.3.3 メキシコ 107

9.3.3.1 OEMおよび自動車産業からの需要増加が成長を促進 107

9.4 ヨーロッパ 109

9.4.1 ドイツ 112

9.4.1.1 風力タービンの設置増加と自動車生産施設への投資が成長を促進 112

9.4.2 英国 114

9.4.2.1 自動車産業の成長が収益性の高い機会を提供 114

9.4.3 フランス 115

9.4.3.1 様々な最終用途産業における外国投資の増加が市場を牽引 115

9.4.4 ロシア 117

9.4.4.1 公共および民間の建設プロジェクトの増加が成長を支える 117

9.4.5 オランダ 119

9.4.5.1 製造業の成長が需要に貢献する見込み 119

9.4.6 イタリア 120

9.4.6.1 大規模な建設産業が成長を促進する見込み 120

9.4.7 その他のヨーロッパ 122

9.5 中東・アフリカ 123

9.5.1 GCC諸国 126

9.5.1.1 サウジアラビア 128

9.5.1.1.1 公共インフラ関連プロジェクトへの政府投資増加が市場成長を支える 128

9.5.1.2 アラブ首長国連邦 130

9.5.1.2.1 3,000億ディルハム計画が市場成長を促進 130

9.5.1.3 その他のGCC諸国 132

9.5.2 南アフリカ共和国 133

9.5.2.1 成長する自動車産業が市場を牽引 133

9.5.3 その他中東・アフリカ地域 135

9.6 南アメリカ 136

9.6.1 ブラジル 139

9.6.1.1 経済発展、工業化、都市化が市場を牽引 139

9.6.2 アルゼンチン 141

9.6.2.1 政府の自動車産業への注力が市場を推進 141

9.6.3 その他の南米アメリカ諸国 142

10 競争環境 145

10.1 概要 145

10.2 主要プレイヤーの戦略/勝つための権利 145

10.3 市場シェア分析 146

10.4 収益分析 148

10.5 企業評価と財務指標 148

10.6 製品/ブランド比較 150

10.7 企業評価マトリックス:主要プレイヤー、2024年 151

10.7.1 スター企業 151

10.7.2 新興リーダー 151

10.7.3 普及型プレイヤー 151

10.7.4 参加企業 151

10.7.5 企業フットプリント:主要プレイヤー、2024年 153

10.7.5.1 企業フットプリント 153

10.7.5.2 地域別フットプリント 153

10.7.5.3 最終用途産業別フットプリント 154

10.7.5.4 種類別フットプリント 154

10.7.5.5 技術別フットプリント 155

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 155

10.8.1 先進的企業 155

10.8.2 対応型企業 155

10.8.3 ダイナミック企業 155

10.8.4 スタート地点 156

10.8.5 競争力ベンチマーク: スタートアップ/中小企業、2024年 157

10.8.5.1 主要スタートアップ/中小企業の詳細リスト、2024年 157

10.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 158

10.9 競争シナリオ 160

10.9.1 製品発表 160

10.9.2 取引事例 161

10.9.3 事業拡大 165

11 企業プロファイル 166

11.1 主要企業 166

11.1.1 エア・リキード 166

11.1.1.1 事業概要 166

11.1.1.2 提供製品・ソリューション・サービス 167

11.1.1.3 最近の動向 168

11.1.1.3.1 事業拡大 168

11.1.1.4 MnMの見解 168

11.1.1.4.1 勝つ権利 168

11.1.1.4.2 戦略的選択 169

11.1.1.4.3 弱点と競合上の脅威 169

11.1.2 エア・プロダクツ・アンド・ケミカルズ社 170

11.1.2.1 事業概要 170

11.1.2.2 提供製品・ソリューション・サービス 171

11.1.2.3 最近の動向 172

11.1.2.3.1 取引 172

11.1.2.4 MnMの見解 172

11.1.2.4.1 勝つ権利 172

11.1.2.4.2 戦略的選択 172

11.1.2.4.3 弱点と競合上の脅威 173

11.1.3 ESAB 174

11.1.3.1 事業概要 174

11.1.3.2 提供製品・ソリューション・サービス 175

11.1.3.3 最近の動向 176

11.1.3.3.1 製品発売 176

11.1.3.3.2 取引 177

11.1.3.4 MnMの見解 178

11.1.3.4.1 勝利の権利 178

11.1.3.4.2 戦略的選択 178

11.1.3.4.3 弱点と競合上の脅威 178

11.1.4 LINDE PLC 179

11.1.4.1 事業概要 179

11.1.4.2 提供製品・ソリューション・サービス 180

11.1.4.3 最近の動向 181

11.1.4.3.1 取引事例 181

11.1.4.4 MnMの見解 181

11.1.4.4.1 勝つための権利 181

11.1.4.4.2 戦略的選択 182

11.1.4.4.3 弱みと競合上の脅威 182

11.1.5 イリノイ・ツール・ワークス社 183

11.1.5.1 事業概要 183

11.1.5.2 提供製品・ソリューション・サービス 184

11.1.5.3 MnMの見解 185

11.1.5.3.1 勝利の権利 185

11.1.5.3.2 戦略的選択 185

11.1.5.3.3 弱点と競合上の脅威 185

11.1.6 リンカーン・エレクトリック社 186

11.1.6.1 事業概要 186

11.1.6.2 提供製品・ソリューション・サービス 187

11.1.6.3 最近の動向 188

11.1.6.3.1 製品発売 188

11.1.6.3.2 取引 189

11.1.6.4 MnMの見解 190

11.1.7 ADOR WELDING 191

11.1.7.1 事業概要 191

11.1.7.2 提供製品・ソリューション・サービス 192

11.1.7.3 最近の動向 193

11.1.7.3.1 取引 193

11.1.7.4 MnMの見解 193

11.1.8 天津橋梁溶接材料集団有限公司 194

11.1.8.1 事業概要 194

11.1.8.2 提供製品・ソリューション・サービス 194

11.1.8.3 MnMの見解 195

11.1.9 株式会社神戸製鋼所 196

11.1.9.1 事業概要 196

11.1.9.2 提供製品・ソリューション・サービス 197

11.1.9.3 MnMの見解 197

11.1.10 フォイスタールピネ社 198

11.1.10.1 事業概要 198

11.1.10.2 提供製品・ソリューション・サービス 199

11.1.10.3 最近の動向 200

11.1.10.3.1 製品発売 200

11.1.10.3.2 取引 201

11.1.10.4 MnMの見解 201

11.2 その他の主要企業 202

11.2.1 プレシジョン・キャストパーツ社 202

11.2.2 ロールド・アロイズ社 202

11.2.3 莱蕪金材溶接材料有限公司 203

11.2.4 アドバンスト・技術・アンド・マテリアルズ株式会社 203

11.2.5 現代溶接株式会社 204

11.2.6 ズルフィ溶接電極工場株式会社 204

11.2.7 アトランティック・チャイナ・ウェルディング・コンシューマブルズ 205

11.2.8 フォーティウス・メタルズ 205

11.2.9 B&Hグループ 206

11.2.10 ロックマウント 206

11.2.11 ウェルファスト電極株式会社 207

11.2.12 D&H セケロン 207

11.2.13 ゲディク溶接 208

11.2.14 スーパーオン・シュヴァイステクニク・インディア 208

11.2.15 ネクサ・ウェルド 209

12 隣接市場 210

12.1 はじめに 210

12.2 溶接機器、付属品、および消耗品市場 210

13 付録 211

13.1 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 214

13.2 カスタマイズオプション 216

13.3 関連レポート 216

13.4 著者詳細 217

表 1 2024 年の電極および充填材の平均販売価格 (kg/米ドル) 47

表 2 2024 年のフラックスの平均販売価格 (kg/米ドル) 48

表 3 2024 年のワイヤの平均販売価格 (KG/USD) 48

表 4 2024 年のガスの平均販売価格 (立方メートル/USD) 48

表 5 溶接材料市場:エコシステム 51

表 6 主要特許リスト、2022 年~2024 年 56

表 7 HS コード 3811 準拠製品に関する輸出データ、国別、2020 年~2024 年 (百万米ドル) 60

表 8 HS コード 3811 準拠製品に関連する輸入データ、国別、2020 年~2024 年 (百万米ドル) 61

表 9 会議およびイベントの一覧、2025 年~2026 年 61

表 10 北米:規制機関、政府機関、およびその他の組織の一覧 62

表 11 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 63

表 12 アジア太平洋地域: 規制機関、政府機関、その他の組織の一覧 63

表 13 南アメリカ:規制機関、政府機関、その他の組織の一覧 64

表 14 中東およびアフリカ:規制機関、政府機関、およびその他の組織の一覧 64

表 15 溶接材料市場:ポーターの 5 つの力分析 66

表 16 溶接材料の購入プロセスに対するステークホルダーの影響 68

表 17 上位 3 つの最終用途産業における主な購入基準 69

表 18 大量ラック生産における溶接の一貫性と送り出し性の確保 69

表 19 COVID-19 におけるハンソンセメント社における VRM 粉砕部品のハードフェーシング修理 70

表 20 ステンレス鋼溶接ワイヤのセットアップに関する実践的な技術サポート 70

表 21 先進国の世界 GDP 年間変化率、

2024 年~2026 年 71

表 22 新興市場および発展途上国の世界 GDP 年間変化率、2024 年~2026 年 71

表 23 溶接材料市場、技術別、2021 年~2023 年(単位:百万米ドル) 76

表 24 溶接材料市場、技術別、2024 年~2030 年(単位:百万米ドル) 76

表 25 溶接材料市場、種類別、2021 年~2023 年(百万米ドル) 79

表 26 溶接材料市場、種類別、2024 年~2030 年(百万米ドル) 80

表 27 溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 84

表 28 溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 85

表 29 溶接材料市場、地域別、2021年~2023年(百万米ドル) 88

表 30 溶接材料市場、地域別、2024年~2030年(百万米ドル) 88

表 31 アジア太平洋地域:溶接材料市場、国別、

2021年~2023年(百万米ドル) 90

表 32 アジア太平洋地域:溶接材料市場、国別、

2024年~2030年(百万米ドル) 90

表 33 アジア太平洋地域:溶接材料市場、技術別、

2021年~2023年(百万米ドル) 90

表 34 アジア太平洋地域:溶接材料市場、技術別、

2024年~2030年(百万米ドル) 91

表 35 アジア太平洋地域:溶接材料市場、種類別、

2021年~2023年(百万米ドル) 91

表 36 アジア太平洋地域:溶接材料市場、種類別、

2024年~2030年(百万米ドル) 91

表 37 アジア太平洋地域:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 92

表 38 アジア太平洋地域:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 92

表 39 中国:溶接材料市場、種類別、2021年~2023年(百万米ドル) 93

表 40 中国:溶接材料市場、タイプ別、2024年~2030年(百万米ドル) 93

表 41 中国:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 93

表 42 中国:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 94

表 43 日本:溶接材料市場、種類別、2021年~2023年(百万米ドル) 94

表 44 日本:溶接材料市場、タイプ別、2024年~2030年(百万米ドル) 95

表 45 日本:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 95

表 46 日本:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 95

表 47 インド:溶接材料市場、タイプ別、2021年~2023年 (百万米ドル) 96

表 48 インド:溶接材料市場、タイプ別、2024年~2030年(百万米ドル) 96

表 49 インド:溶接材料市場、最終用途産業別、

2021年~2023年 (百万米ドル) 97

表 50 インド:溶接材料市場、最終用途産業別、

2024年~2030年 (百万米ドル) 97

表 51 インドネシア:溶接材料市場、種類別、2021年~2023年 (百万米ドル) 98

表 52 インドネシア:溶接材料市場、タイプ別、2024年~2030年 (百万米ドル) 98

表 53 インドネシア:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 98

表 54 インドネシア:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 98

表 55 その他のアジア太平洋地域:溶接材料市場、種類別、

2021年~2023年(百万米ドル) 99

表 56 その他のアジア太平洋地域:溶接材料市場、タイプ別、

2024年~2030年(百万米ドル) 99

表 57 その他のアジア太平洋地域:溶接材料市場、最終用途産業別、2021年~2023年(百万米ドル) 99

表 58 アジア太平洋地域その他:溶接材料市場、最終用途産業別、2024年~2030年(百万米ドル) 100

表 59 北米:溶接材料市場、国別、

2021年~2023年(百万米ドル) 101

表 60 北米:溶接材料市場、国別、

2024年~2030年 (百万米ドル) 102

表 61 北米:溶接材料市場、技術別、

2021年~2023年(百万米ドル) 102

表 62 北米:溶接材料市場、技術別、

2024年~2030年(百万米ドル) 102

表 63 北米:溶接材料市場、種類別、

2021年~2023年(百万米ドル) 103

表 64 北米:溶接材料市場、タイプ別、

2024年~2030年(百万米ドル) 103

表 65 北米:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 103

表 66 北米:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 104

表 67 米国:溶接材料市場、種類別、2021年~2023年(百万米ドル) 104

表 68 米国:溶接材料市場、タイプ別、2024年~2030年(百万米ドル) 105

表 69 米国:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 105

表 70 米国:溶接材料市場、最終用途産業別、

2024年から2030年(百万米ドル) 105

表 71 カナダ:溶接材料市場、種類別、2021年から2023年(百万米ドル) 106

表 72 カナダ:溶接材料市場、タイプ別、2024年~2030年(百万米ドル) 106

表 73 カナダ:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 106

表 74 カナダ:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 107

表 75 メキシコ:溶接材料市場、種類別、2021年~2023年(百万米ドル) 108

表 76 メキシコ:溶接材料市場、種類別、2024年~2030年(百万米ドル) 108

表 77 メキシコ:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 108

表 78 メキシコ:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 109

表 79 ヨーロッパ:溶接材料市場、国別、

2021年~2023年(百万米ドル) 109

表 80 ヨーロッパ:溶接材料市場、国別、

2024年~2030年 (百万米ドル) 110

表 81 ヨーロッパ:溶接材料市場、技術別、

2021年~2023年(百万米ドル) 110

表 82 ヨーロッパ:溶接材料市場、技術別、

2024年~2030年 (百万米ドル) 110

表 83 ヨーロッパ:溶接材料市場、種類別、2021年~2023年 (百万米ドル) 111

表 84 ヨーロッパ:溶接材料市場、種類別、2024年~2030年 (百万米ドル) 111

表 85 ヨーロッパ:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 111

表 86 ヨーロッパ:溶接材料市場、最終用途産業別、

2024年~2030年 (百万米ドル) 112

表 87 ドイツ:溶接材料市場、タイプ別、2021年~2023年(百万米ドル) 113

表 88 ドイツ:溶接材料市場、タイプ別、2024年~2030年(百万米ドル) 113

表 89 ドイツ:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 113

表 90 ドイツ:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 114

表 91 英国:溶接材料市場、種類別、2021年~2023年(百万米ドル) 114

表 92 英国:溶接材料市場、タイプ別、2024年~2030年(百万米ドル) 115

表 93 英国:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 115

表 94 英国:溶接材料市場、最終用途産業別、

2024 年~2030 年(百万米ドル) 115

表 95 フランス:溶接材料市場、種類別、2021 年~2023 年(百万米ドル) 116

表 96 フランス:溶接材料市場、タイプ別、2024年~2030年(百万米ドル) 116

表 97 フランス:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 117

表 98 フランス:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 117

表 99 ロシア:溶接材料市場、種類別、2021年~2023年 (百万米ドル) 118

表 100 ロシア:溶接材料市場、タイプ別、2024年~2030年(百万米ドル) 118

表 101 ロシア:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 118

表 102 ロシア:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 119

表 103 オランダ:溶接材料市場、タイプ別、

2021年~2023年(百万米ドル) 119

表 104 オランダ:溶接材料市場、タイプ別、

2024年~2030年(百万米ドル) 120

表 105 オランダ:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 120

表 106 オランダ:溶接材料市場、最終用途産業別、

2024年~2030年 (百万米ドル) 120

表 107 イタリア:溶接材料市場、種類別、2021年~2023年 (百万米ドル) 121

表 108 イタリア:溶接材料市場、種類別、2024年~2030年 (百万米ドル) 121

表 109 イタリア:溶接材料市場、最終用途産業別、

2021年~2023年 (百万米ドル) 121

表 110 イタリア: 溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 122

表 111 その他のヨーロッパ諸国:溶接材料市場、種類別、

2021年~2023年(百万米ドル) 122

表 112 その他のヨーロッパ諸国:溶接材料市場、タイプ別、

2024年~2030年(百万米ドル) 122

表 113 その他のヨーロッパ諸国:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 123

表 114 その他のヨーロッパ:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 123

表 115 中東およびアフリカ:溶接材料市場、国別、

2021年~2023年(百万米ドル) 124

表 116 中東およびアフリカ:溶接材料市場、国別、

2024年から2030年(百万米ドル) 124

表 117 中東およびアフリカ:溶接材料市場、技術別、

2021年~2023年(百万米ドル) 124

表 118 中東およびアフリカ:溶接材料市場、技術別、

2024年~2030年(百万米ドル) 125

表 119 中東およびアフリカ:溶接材料市場、種類別、

2021年~2023年(百万米ドル) 125

表 120 中東およびアフリカ:溶接材料市場、種類別、

2024年~2030年(百万米ドル) 125

表 121 中東およびアフリカ:溶接材料市場、最終用途産業別、2021年~2023年(百万米ドル) 126

表 122 中東およびアフリカ:溶接材料市場、最終用途産業別、2024 年~2030 年(百万米ドル) 126

表 123 GCC 諸国:溶接材料市場、種類別、

2021年~2023年(百万米ドル) 127

表 124 GCC 諸国:溶接材料市場、タイプ別、

2024年~2030年(百万米ドル) 127

表 125 GCC諸国:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 127

表126 GCC諸国:溶接材料市場、最終用途産業別、

2024年~2030年 (百万米ドル) 128

表 127 サウジアラビア:溶接材料市場、タイプ別、

2021年~2023年 (百万米ドル) 129

表 128 サウジアラビア:溶接材料市場、種類別、

2024年~2030年 (百万米ドル) 129

表 129 サウジアラビア:溶接材料市場、最終用途産業別、

2021年~2023年 (百万米ドル) 129

表 130 サウジアラビア:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 130

表 131 アラブ首長国連邦:溶接材料市場、種類別、2021年~2023年(百万米ドル) 131

表 132 UAE:溶接材料市場、タイプ別、2024年~2030年(百万米ドル) 131

表 133 UAE:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 131

表 134 UAE:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 131

表 135 その他のGCC諸国:溶接材料市場、種類別、

2021年~2023年 (百万米ドル) 132

表 136 その他の GCC 諸国:溶接材料市場、タイプ別、

2024 年~2030 年(百万米ドル) 132

表 137 その他の GCC 諸国:溶接材料市場、最終用途産業別、2021 年~2023 年 (百万米ドル) 133

表 138 その他のGCC諸国:溶接材料市場、最終用途産業別、2024年~2030年(百万米ドル) 133

表 139 南アフリカ:溶接材料市場、種類別、

2021年~2023年(百万米ドル) 134

表 140 南アフリカ:溶接材料市場、種類別、

2024年~2030年(百万米ドル) 134

表 141 南アフリカ:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 134

表 142 南アフリカ:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 135

表 143 その他中東およびアフリカ:溶接材料市場、タイプ別、

2021年~2023年 (百万米ドル) 135

表 144 その他中東およびアフリカ:溶接材料市場、タイプ別、

2024–2030 年 (百万米ドル) 135

表 145 中東およびアフリカその他の地域:溶接材料市場、最終用途産業別、2021年~2023年(百万米ドル) 136

表 146 中東およびアフリカその他の地域:溶接材料市場、最終用途産業別、2024 年~2030 年(百万米ドル) 136

表 147 南米:溶接材料市場、国別、

2021年~2023年(百万米ドル) 137

表 148 南米:溶接材料市場、国別、

2024年~2030年(百万米ドル) 137

表 149 南米:溶接材料市場、技術別、

2021年~2023年(百万米ドル) 137

TABLE 150 南米:溶接材料市場、技術別、

2024年から2030年(百万米ドル) 138

TABLE 151 南米:溶接材料市場、タイプ別、

2021年から2023年(百万米ドル) 138

表 152 南米:溶接材料市場、タイプ別、

2024年~2030年(百万米ドル) 138

表 153 南米:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 139

表 154 南米:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 139

表 155 ブラジル:溶接材料市場、種類別、2021年~2023年(百万米ドル) 140

表 156 ブラジル:溶接材料市場、種類別、2024年~2030年(百万米ドル) 140

表 157 ブラジル:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 140

表 158 ブラジル:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 141

表 159 アルゼンチン:溶接材料市場、種類別、2021年~2023年(百万米ドル) 141

表 160 アルゼンチン:溶接材料市場、 種類別、2024年~2030年(百万米ドル) 142

表 161 アルゼンチン:溶接材料市場、最終用途産業別、

2021年~2023年(百万米ドル) 142

表 162 アルゼンチン:溶接材料市場、最終用途産業別、

2024年~2030年(百万米ドル) 142

表 163 南米その他の地域:溶接材料市場、タイプ別、

2021年~2023年(百万米ドル) 143

表 164 南米その他の地域:溶接材料市場、タイプ別、

2024年から2030年(百万米ドル) 143

表 165 南米その他の地域:溶接材料市場、最終用途産業別、2021年~2023年(百万米ドル) 143

表 166 南米その他の地域:溶接材料市場、最終用途産業別、2024年~2030年(百万米ドル) 144

表 167 主要企業による戦略の概要 145

表 168 競争の程度 147

表 169 溶接材料市場:地域別フットプリント 153

表 170 溶接材料市場:最終用途産業別フットプリント 154

表 171 溶接材料市場:タイプ別フットプリント 154

表 172 溶接材料市場:技術フットプリント 155

表 173 溶接材料市場:主要スタートアップ/中小企業の詳細リスト 157

表 174 主要スタートアップ/中小企業、

地域および最終用途産業別の競争力ベンチマーク 158

表 175 主要スタートアップ/中小企業、

タイプおよび技術別の競争力ベンチマーク 159

表 176 溶接材料市場:製品発売、2021年1月~2025年7月 160

表 177 溶接材料市場:取引、2021年1月~2025年7月 161

表 178 溶接材料市場:2021年1月~2025年7月の事業拡大 165

表 179 エア・リキード:会社概要 166

表 180 エア・リキード:提供製品/ソリューション/サービス 167

表 181 エア・リキード:事業拡大、2021年1月~2025年7月 168

表 182 エア・プロダクツ・アンド・ケミカルズ社:会社概要 170

表 183 エア・プロダクツ・アンド・ケミカルズ社:

提供製品・ソリューション・サービス 171

表 184 エア・プロダクツ・アンド・ケミカルズ社:取引、2021年1月~2025年7月 172

表 185 ESAB:会社概要 174

表 186 ESAB:提供製品/ソリューション/サービス 175

表 187 ESAB:製品発売、2021年1月~2025年7月 176

表 188 ESAB:取引、2021年1月~2025年7月 177

表 189 LINDE PLC:会社概要 179

表 190 LINDE PLC:提供製品/ソリューション/サービス 180

表 191 LINDE PLC:取引、2021年1月~2025年7月 181

表 192 ILLINOIS TOOL WORKS INC.:会社概要 183

表 193 ILLINOIS TOOL WORKS INC.:提供製品/ソリューション/サービス 184

表 194 リンカーン・エレクトリック社:会社概要 186

表 195 リンカーン・エレクトリック社:提供製品・ソリューション・サービス 187

表 196 リンカーン・エレクトリック社:製品発売、

2021年1月~2025年7月 188

表 197 リンカーン・エレクトリック社:取引、2021年1月~2025年7月 189

表 198 ADOR WELDING:会社概要 191

表 199 ADOR WELDING:提供製品/ソリューション/サービス 192

表 200 ADOR WELDING:取引、2021年1月~2025年5月 193

表 201 天津橋梁溶接材料集団有限公司:会社概要 194

表 202 天津橋梁溶接材料集団有限公司:提供製品・ソリューション・サービス 194

表 203 KOBE STEEL, LTD.:会社概要 196

表 204 KOBE STEEL, LTD.:提供製品・ソリューション・サービス 197

表 205 VOESTALPINE AG:会社概要 198

表 206 VOESTALPINE AG:提供製品・ソリューション・サービス 199

表 207 VOESTALPINE AG:製品発売、2021年1月~2025年7月 200

表 208 VOESTALPINE AG:2021年1月~2025年7月の取引 201

表 209 PRECISION CASTPARTS CORP.:会社概要 202

表 210 ROLLED ALLOYS 202

表 211 LAIWU JINCAI WELDING MATERIALS CO., LTD. 203

表 212 ADVANCED TECHNOLOGY & MATERIALS CO., LTD. 203

表 213 HYUNDAI WELDING CO. 204

表 214 ZULFI WELDING ELECTRODES FACTORY CO. LTD. 204

表 215 ATLANTIC CHINA WELDING CONSUMABLES 205

表 216 FORTIUS METALS 205

表 217 B&H GROUP 206

表 218 ロックマウント 206

表 219 ウェルファスト電極 PVT. LTD. 207

表 220 D&H セシェロン 207

表 221 ゲディク溶接 208

表 222 スーパーオン・シュワイステクニック・インディア 208

表 223 NEXA WELD 209

表 224 溶接機器、付属品、および消耗品市場、

地域別、2019 年~2026 年(百万米ドル) 210

| ※参考情報 溶接材料は、基材を接合するための重要な資材であり、さまざまな種類があります。一般的に溶接材料は、溶接を行う際に必要な金属や添加剤、コーティング材などを含みます。これらの材料は、接合される金属の性質や用途に応じて選定され、溶接の品質や耐久性に大きく影響します。 溶接材料の種類には、主に溶接棒、溶接ワイヤ、溶接フラックス、溶接ガスなどがあります。溶接棒は、手動アーク溶接やTIG溶接などで使用されるもので、金属の種類や溶接条件に応じた成分が含まれています。溶接ワイヤは、主に自動化された溶接作業に使用され、スプールに巻かれた状態で供給されます。これにより、連続的な溶接が可能となります。 フラックスは、溶接中の酸化を防ぐための材料であり、スラグという不純物を生成することで、溶接部品の強度を向上させます。フラックスで覆われた溶接材料は、酸素や水分との接触を防ぎ、溶融金属の純度を保つ役割も果たします。また、溶接ガスは、特定のガスを使用することで、溶接プロセスの特性を向上させ、スパッタリングを減少させる効果があります。アーク溶接やTIG溶接では、アルゴンやヘリウムといった不活性ガスが使用されることが一般的です。 用途に関しては、溶接材料はさまざまな分野で利用されています。建設業界では、鉄骨や鋼材の接合に広く使用されており、橋梁やビルの構造体を支える重要な要素となっています。また、製造業や自動車産業でも重要な役割を果たしており、部品を一体化するために多くの種類の溶接材料が使われています。さらに、船舶や航空機の製造においても、耐腐食性や耐熱性を考慮した特別な溶接材料が採用されています。 最近では、新たな技術が進化し、溶接材料の設計や製造プロセスが改善されつつあります。たとえば、ナノ材料や高強度鋼を使用した溶接材料は、従来のものと比べて高い強度を持ちながら、より軽量であるため、効率的な設計が可能となります。また、3Dプリンティング技術の進展により、特定の用途に応じたカスタマイズされた溶接材料の開発が進められています。これにより、各種産業においてより経済的かつ環境に優しい溶接プロセスが実現されることが期待されています。 溶接材料の選定には、物理的特性や化学的特性が重要な要素となります。たとえば、溶接する金属の種類、厚さ、機械的性質、耐食性などを考慮しなければなりません。また、溶接プロセスによっても、最適な材料は異なりますので、事前のデータや実験による選定が不可欠です。さらに、国際標準規格や産業仕様に基づいた品質管理も重要な要素となります。 安全性も溶接材料に関して無視できないポイントです。溶接時には高温が発生し、危険な二酸化炭素ガスや煙が発生することがあります。そのため、適切な換気や保護具の着用が求められます。また、フラックスや溶接ワイヤの取り扱いにおいても、健康への影響を最小限に抑えるための注意が必要です。 このように、溶接材料は、目的や条件に応じて選定・使用される多様な資材であり、さまざまな分野で不可欠な役割を果たしています。今後も新たな技術や材料が開発され、さらに効率的かつ安全な溶接プロセスが確立されることでしょう。これによって、溶接材料の重要性は一層高まることが予想されます。 |