鋳造エラストマー市場における魅力的な機会

アジア太平洋地域

鋳造エラストマー市場は、活況を呈する産業化、高性能材料に対する需要の高まり、新興国全体の自動車、鉱業、製造部門の進歩により、急速な拡大が見られます。

中国とインドに代表されるアジア太平洋地域は、インフラ・プロジェクトの増加、産業オートメーション化、製造業の生産高増加に牽引され、キャスト・エラストマーの急成長市場となっています。

鋳造エラストマーは、そのカスタマイズ性、耐摩耗性、長寿命が支持され、持続可能な産業およびエンジニアリング・ソリューションに最適です。バイオベースおよび低VOC配合の革新は、世界的な規制に合致しています。

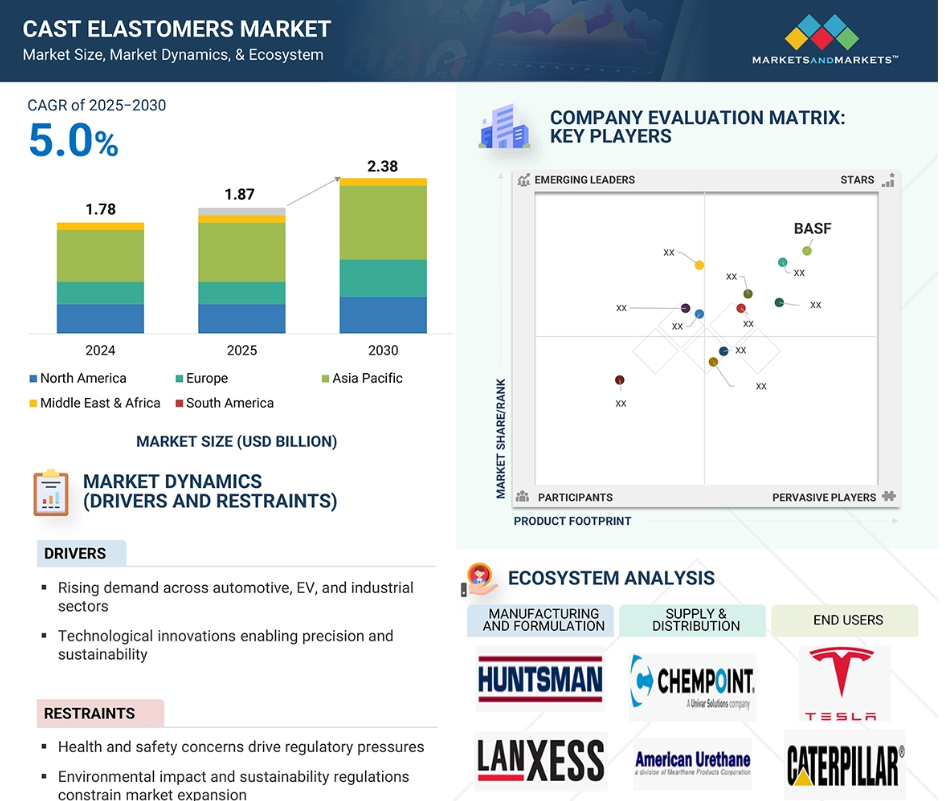

世界のキャストエラストマー市場は、2025年の18億7,000万米ドルから2030年には23億8,000万米ドルに成長し、年平均成長率は5.0%になると予測されています。

鋳造エラストマー市場の成長は、性能、寿命、信頼性が重要な自動車部品、EV、コンベヤシステム、ローラー、シール、鉱業設備での使用拡大が原動力となっています。

鋳造エラストマーの世界市場ダイナミクス

DRIVER: カスタマイズ機能がターゲット用途の成長を促進

自動車・運輸、鉱業、石油・ガス、消費財、医療、食品・飲料、工業など、さまざまな産業でキャストエラストマーの採用が拡大しているのは、カスタマイズ機能が重要な要因のひとつです。鋳造エラストマーは汎用性が高いため、強度、弾性、耐薬品性、温度安定性、硬度など、エンドユーザーからの特定の要件に合わせて材料を調整することができます。このようなユニークな特性により、高い耐摩耗性が重要な鉱業や、効果的な振動減衰が不可欠な自動車・輸送分野での採用が増加しています。用途に特化したエラストマー材料は、その強化された特性により、一般的なゴムや 金属よりも優れています。さらに、標準的な材料では必要な性能基準を満たせないような少量生産で高価値の用途では特に価値が高く、さまざまな分野で受け入れられています。

制約:環境影響とサステナビリティ別規制が市場拡大を抑制

鋳造エラストマー市場の主な阻害要因のひとつは、世界的な持続可能性に関する規制の増加です。持続可能な材料を使用することで環境への影響を低減しようとする傾向は、キャストエラストマーの成長に課題をもたらします。キャスト・エラストマーの製造に使用される原料、特にポリオールとイソシアネートは石油化学製品です。その生産と廃棄は、揮発性有機化合物の放出や環境全体の悪化など、環境への懸念を引き起こします。これらの問題は、さまざまな最終用途産業でキャスト・エラストマーが広く採用される上で大きな障壁となり、最終的に市場成長の妨げとなっています。さらに、世界中の政府機関や団体が、これらの製品の使用に関する規制を強化しています。このような規制の重荷はコンプライアンス・コストを増加させ、メーカーがキャスト・エラストマーの配合に特定の原材料を使用する能力を制限する可能性があるため、市場の需要をある程度阻害します。

ビジネスチャンス:生体適合材料の使用増加、医療分野でのキャスト・エラストマーの応用促進

キャスト・エラストマー市場における大きなビジネスチャンスのひとつは、医療・ヘルスケア分野です。従来型エラストマーは産業用途や重荷重用途に使用されてきましたが、汎用性が高く特性が向上したことから、近年では医療分野での需要が増加しています。ポリマー科学の継続的な進歩により、ISO 10993やUSPクラスVIなどのさまざまな国際規制基準に準拠したポリウレタン系キャスト・エラストマーの製造が可能になりました。これらのキャスト・エラストマーは、柔軟性、耐薬品性、機械的強度などの特性が向上しています。さらに、無毒性で人体組織との適合性が高いため、医療・ヘルスケア産業での採用が拡大しています。人口の高齢化と医療費の増加に伴う医療機器に対する世界的な需要の高まりは、キャスト・エラストマー市場に新たなチャンスをもたらすでしょう。

課題 キャスト・エラストマーの配合と加工に求められる精度と専門知識

キャスト・エラストマー市場が直面する主な課題は、複雑で精密な配合と加工要件であり、これがメーカーにとって参入と拡張性への大きな障壁となっています。標準的な押出または射出装置で加工できる一般的な熱可塑性プラスチックやエラストマー材料とは異なり、キャストエラストマーは、高い一貫性と性能を達成するために、複雑な配合化学と制御された加工条件を必要とします。引張強さ、硬度、耐薬品性、耐摩耗性など、キャスト・エラストマーの優れた特性は、化学量論比、均一混合、硬化時間、キャスト時の周囲条件などの要因によって決まります。これらの要因が正しく管理されないと、脆性、ボイド、接着不良などの欠陥を持つキャスト・エラストマーが製造されることになります。さらに、計量ポンプ、脱気装置、精密金型などのキャスト・エラストマー製造設備に必要な設備投資額は大きく、熟練した技術者やメンテナンス作業員が必要です。中規模および小規模の製造業者にとって、これらの課題は財務上および経営上の困難をもたらします。

世界のキャストエラストマー市場のエコシステム分析

キャスト・エラストマー市場は、さまざまな利害関係者が関与する複雑なエコシステムです。基本単位は、ポリオールやイソシアネートなどの高品質サプライヤーの原料サプライヤーから構成されます。基本単位は原材料の調達。これらの原材料は、キャスト・エラストマーに変換されます。これらのキャストエラストマーは、代理店を通じて自動車・輸送、石油・ガス、鉱業、工業などの最終用途産業に送られます。

2024年は高温キャストエラストマー部門が市場を支配

キャストエラストマー市場は、種類別にホットキャストエラストマーとコールドキャストエラストマーに区分されます。予測期間中は、ホットキャストエラストマーが市場を支配すると予想されます。これは、ホットキャストエラストマーがコールドキャストエラストマーに比べて機械的耐性と耐熱性に優れており、自動車や輸送、建設、石油・ガスなどの要求の厳しい産業用途に適しているためです。これらの用途では、過酷な環境下での高荷重だけでなく、高い磨耗や損傷にさらされる部品が使用されることがよくあります。

さらに、熱間注型エラストマーは配合の柔軟性が高いため、メーカーは特定の最終用途の要件に合わせてカスタマイズすることができます。このような適応性の高さが、コールドキャストエラストマーよりもホットキャストエラストマーの需要を高めています。その結果、ホットキャストエラストマーがより大きな市場シェアを獲得すると予測されます。

予測期間中、金額別で最大の市場シェアを占める産業分野

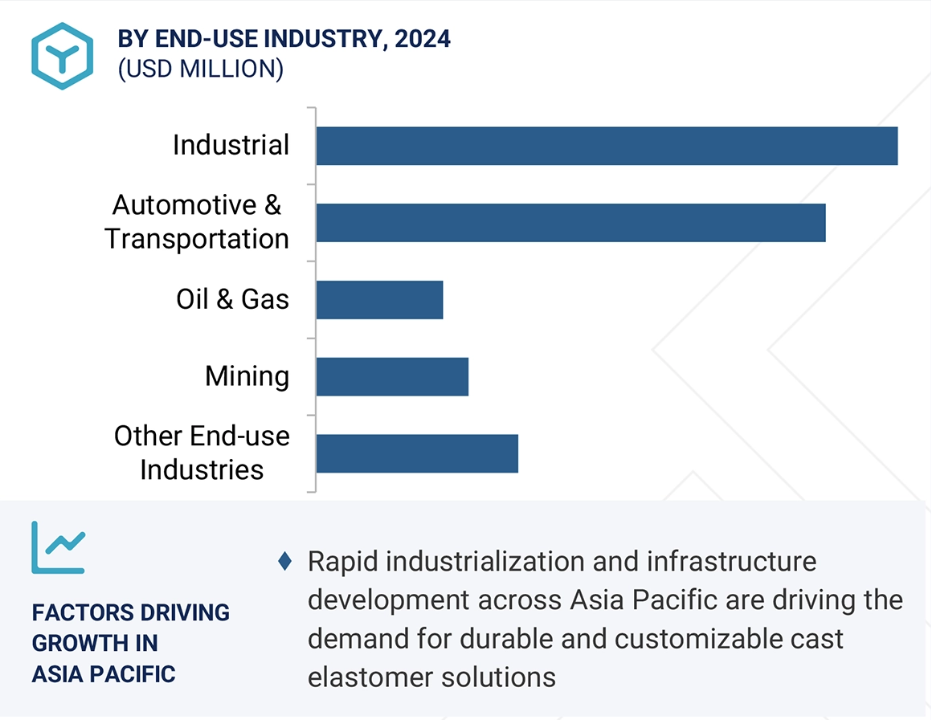

キャストエラストマー市場は、最終用途産業に基づいて、産業、自動車・輸送、石油・ガス、鉱業、その他に区分されます。このうち、予測期間中にキャストエラストマー市場を支配すると予想されるのは産業分野です。工業分野は、その用途の広さから、様々なサブ産業で最も高い需要を示しています。鋳造エラストマーは、強度、耐荷重性、耐摩耗性が重要なローラー、ガスケット、シール、ブッシュ、防振台などの部品に特に求められています。これらの特性は、パルプ・製紙、繊維、自動車、石油・ガスなどの産業で不可欠であり、さまざまな産業環境でキャスト・エラストマーの採用が増加しています。

予測期間中、アジア太平洋地域が最大かつ最速の成長市場に

世界のキャストエラストマー市場は、地域別にヨーロッパ、北米、南米、アジア太平洋、中東・アフリカに区分されています。これらの地域の中では、アジア太平洋地域がキャストエラストマーの最大市場です。この成長は、特にインド、中国、日本、韓国などの国々におけるインフラ整備、都市化、可処分所得の増加によってもたらされています。これらの要因は、自動車・輸送、石油・ガス、鉱業、工業など、さまざまな最終用途産業におけるキャスト・エラストマーの需要を大幅に押し上げています。さらに、この地域の建設セクターは安定した成長を遂げており、インドと中国が大きな貢献をしています。アジア太平洋地域は、費用対効果の高い生産プロセスにより、製造業者が生産施設を設立するのに魅力的な場所となっています。製造に対する政府の優遇措置や補助金が、この魅力をさらに高めています。成長を続ける自動車や医療分野におけるキャスト・エラストマーの用途拡大も、同地域の需要拡大に寄与しています。

2024年に最も成長率の高い市場

インドがこの地域で最も急成長している市場

キャストエラストマー市場の最新動向

- 2025年3月、Huntsman International LLC(アメリカ)はRÄDER-VOGEL(ドイツ)と戦略的提携を結び、産業用途向けの新世代の帯電防止ホイールを開発。ハンツマンのTECNOTHANEホットキャストエラストマー技術をユーティリティとするこの提携により、先進的なPEVOTECホイールが誕生しました。これらのホイールは、トロリー、カート、プーリー、自動搬送車(AGV)用に特別に設計されており、耐久性、性能、静電気放散性が強化されています。

- 2024年1月、BASF(ドイツ)は、中国の湛江バーバンド工場に世界最大の熱可塑性ポリウレタン(TPU)生産ラインを開設し、事業における重要なマイルストーンを発表しました。この戦略的な設備拡張は、アジア太平洋地域、特に高機能ポリマーの急成長市場の一つである中国におけるBASFのプレゼンス強化へのコミットメントを強調するものです。この新しい生産ラインにより、BASFは、伸縮性、耐久性、耐薬品性に優れ、自動車、産業、消費財、履物などの用途に広く使用されている汎用性の高い素材であるTPUに対する需要の高まりにより一層応えることができるようになります。

- 2023年8月、コベストロAG(ドイツ)は、中国・上海の統合拠点にポリウレタンエラストマーシステムの新しい生産施設を開設し、事業を拡大しました。この設備拡張により、コベストロはアジア、特に自動車、履物、工業製造などの産業における高性能エラストマー・ソリューションに対する需要の高まりに対応する能力を強化します。この移転により、コベストロは地域的なプレゼンスを強化するだけでなく、ポリウレタン系材料において世界で最も急成長している市場の1つである中国において、現地生産、サプライチェーンの効率化、顧客対応に重点を置くという戦略的な方針にも合致することになります。

- 2022年11月、コベストロAG(ドイツ)は、タイのマプタプット(Map Ta Phut)にある新しい製造工場で、Vulkollanの重要な原料であるナフチレンジイソシアネート(NDI)の生産を開始し、重要な節目を迎えました。この拡張により、コベストロの原料サプライチェーンが強化され、卓越した機械的強度、弾性、耐摩耗性で知られるVulkollanの世界的な需要がサポートされます。この施設は、東南アジアにおけるコベストロの足跡を強化し、技術革新と高品質のエラストマー生産へのコミットメントを反映するもので、物流、自動車、重機などのプレミアムエラストマーソリューションを必要とする産業への対応を可能にします。

主要市場プレーヤー

鋳造エラストマー市場の主要プレーヤーは以下の通り。

BASF (Germany)

Dow (US)

Huntsman International LLC (US)

Covestro AG (Germany)

LANXESS (Germany)

Era Polymers (Australia)

Mitsui Chemicals, Inc. (Japan)

Notedome (UK)

TOSOH CORPORATION (Japan)

Wanhua (China)

ALCHIMICA S.A. (Greece)

Carlisle Polyurethane Systems (US).

CHEMLINE, Inc. (US)

Coim Group (Italy)

Herikon B.V. (Netherlands)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 キャストエラストマー市場のセグメント化と地域範囲 27

1.3.2 調査の対象および除外事項 28

1.3.3 対象年 29

1.4 対象通貨 29

1.5 対象単位 29

1.6 制限事項 29

1.7 利害関係者 30

1.8 変更の概要 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 一次データ情報源 33

2.1.2.3 主要な一次参加者 33

2.1.2.4 専門家へのインタビューの内訳 34

2.1.2.5 業界に関する主な見解 34

2.2 ベース数値の算出 35

2.2.1 供給側アプローチ 35

2.2.2 需要側アプローチ 35

2.3 予測数値の算出 35

2.3.1 供給側 35

2.3.2 需要側 35

2.4 市場規模の推定 36

2.4.1 ボトムアップアプローチ 36

2.4.2 トップダウンアプローチ 37

2.5 データ三角測量 38

2.6 調査の仮定 39

2.7 成長予測 39

2.8 リスク評価 40

2.9 要因分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 47

4.1 キャストエラストマー市場における魅力的な機会 47

4.2 キャストエラストマー市場、タイプ別 47

4.3 キャストエラストマー市場、最終用途産業別 48

4.4 キャストエラストマー市場、用途別 48

4.5 キャストエラストマー市場、原材料別 49

4.6 キャストエラストマー市場、流通チャネル別 49

4.7 キャストエラストマー市場、国別 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 自動車、EV、および産業分野における需要の増加 52

5.2.1.2 精度と持続可能性を実現する技術革新 52

5.2.1.3 ターゲットアプリケーションの成長を推進するカスタマイズ機能 53

5.2.2 制約要因 53

5.2.2.1 健康および安全に関する懸念 53

5.2.2.2 環境への影響および持続可能性に関する規制 54

5.2.3 機会 54

5.2.3.1 生体適合性材料の台頭 54

5.2.3.2 発展途上国における急速な工業化 55

5.2.3.3 キャストエラストマーの代替不可能性 55

5.2.4 課題 56

5.2.4.1 キャストエラストマーの配合および加工に必要な精度と専門知識 56

5.3 ジェネレーティブ AI がキャストエラストマー市場に与える影響 56

5.3.1 はじめに 56

5.3.2 キャストエラストマー市場への影響 58

6 業界動向 59

6.1 はじめに 59

6.2 顧客のビジネスに影響を与える動向/混乱 59

6.3 2025年の米国関税がキャストエラストマー市場に与える影響 60

6.3.1 はじめに 60

6.3.2 主な関税率 60

6.3.3 価格への影響分析 61

6.3.4 主要国/地域への影響 61

6.3.4.1 米国 61

6.3.4.2 欧州 61

6.3.4.3 アジア太平洋 62

6.3.5 最終用途産業への影響 62

6.4 サプライチェーン分析 63

6.4.1 原材料サプライヤー 63

6.4.2 キャストエラストマーメーカー 63

6.4.3 販売業者 64

6.4.4 部品メーカー 64

6.4.5 最終ユーザー 64

6.5 投資および資金調達シナリオ 64

6.6 価格分析 65

6.6.1 地域別平均販売価格動向、2021年~2024年 65

6.6.2 原材料別平均販売価格動向、2021年~2024年 66

6.6.3 種類別平均販売価格動向、2021年~2024年 66

6.6.4 平均販売価格の動向、最終用途産業別、2021年~2024年 67

6.6.5 平均販売価格の動向、用途別、2021年~2024年 67

6.6.6 流通チャネル別平均販売価格動向、2021年~2024年 67

6.6.7 主要企業別鋳造エラストマータイプの平均販売価格、2024年 68

6.7 エコシステム分析 68

6.8 技術分析 70

6.8.1 主要技術 70

6.8.2 補完技術 71

6.8.3 関連技術 72

6.9 特許分析 72

6.9.1 方法論 72

6.9.2 付与された特許 72

6.9.2.1 過去 10 年間の公開動向 73

6.9.3 洞察 73

6.9.4 法的状況 74

6.9.5 管轄分析 74

6.9.6 トップ申請者 75

6.10 貿易分析 78

6.10.1 輸入シナリオ 78

6.10.2 輸出シナリオ 79

6.11 主要な会議およびイベント 79

6.12 関税および規制の状況 80

6.12.1 キャストエラストマーに関連する関税分析 80

6.12.2 規制機関、政府機関、およびその他の組織 80

6.12.3 キャストエラストマーに関連する規制および基準 84

6.13 ポーターの 5 つの競争要因分析 85

6.13.1 サプライヤーの交渉力 86

6.13.2 新規参入の脅威 86

6.13.3 代替品の脅威 86

6.13.4 購入者の交渉力 87

6.13.5 競争の激しさ 87

6.14 主要な利害関係者および購入基準 88

6.14.1 購入プロセスにおける主要な利害関係者 88

6.14.2 購入基準 89

6.15 マクロ経済指標 90

6.15.1 主要経済国の GDP 動向と予測 90

6.16 ケーススタディ分析 91

6.16.1 オフショア風力発電用コベストロの持続可能なキャストエラストマー 91

6.16.2 自動車効率のためのハンツマンのイログラン TPU 91

6.16.3 鉱山機械用 ERA ポリマーズの低モノマープレポリマー 92

7 鋳造エラストマー市場、種類別 93

7.1 はじめに 94

7.2 ホットキャストエラストマー 95

7.2.1 採用を推進する優れた性能 95

7.3 コールドキャストエラストマー 96

7.3.1 市場成長を支える柔軟性とコスト効率 96

8 原材料別鋳造エラストマー市場 97

8.1 はじめに 98

8.2 メチレンジフェニルジイソシアネート 99

8.2.1 市場を牽引する高い反応性、優れた機械的性能、および加工の汎用性 99

8.3 トルエンジイソシアネート 100

8.3.1 市場成長を支えるより速い硬化とより短い加工時間 100

8.4 ヘキサメチレンジイソシアネート 100

8.4.1 紫外線、耐候性、黄変に対する耐性により、日光に長期間さらされる用途に最適です 100

8.5 その他の原材料 101

8.5.1 ナフタレンジイソシアネート 101

8.5.2 p-フェニレンジイソシアネート 101

8.5.3 イソホロンジイソシアネート 101

9 流通チャネル別キャストエラストマー市場 102

9.1 はじめに 103

9.2 直接販売 104

9.2.1 キャストエラストマーメーカーにとって好ましい販売ルート 104

9.3 流通業者/卸売業者 105

9.3.1 価格に敏感な市場や少量市場で価値がある 105

9.4 オンラインプラットフォーム 105

9.4.1 地域間の集中倉庫保管と直接配送を可能にする 105

10 用途別キャストエラストマー市場 106

10.1 はじめに 107

10.2 ホイール 110

10.2.1 耐久性と耐衝撃性の向上による運用効率の向上 110

10.3 ローラー 110

10.3.1 摩耗および衝撃に対する優れた回復力により、長期的な性能とメンテナンスの削減を実現 110

10.4 スクリーン 110

10.4.1 柔軟性と耐摩耗性により、スクリーンの寿命を延長し、選別およびフィルタリングアプリケーションの効率を向上 110

10.5 シールおよびガスケット 111

10.5.1 優れたシール特性および耐環境性により、漏れを防ぎ、システムの完全性を維持します 111

10.6 ベルトおよびチェーン 111

10.6.1 高性能および耐摩耗性により、信頼性の高い材料搬送および機械駆動ソリューションを実現 111

10.7 スクレーパー 111

10.7.1 破片や堆積物の効果的な除去により、機器の効率が向上します。 111

10.8 パッド 112

10.8.1 振動の絶縁と耐衝撃性により、機械の性能と操作の快適性が向上します。 112

10.9 カップリング 112

10.9.1 柔軟性と衝撃吸収により、スムーズな動力伝達を実現し、機械システムのミスアライメントの問題を軽減 112

10.10 機械部品 112

10.10.1 耐久性と柔軟性 機械をサポートおよび保護し、性能を向上させ、耐用年数を延長します 112

10.11 その他の用途 113

10.11.1 バンパー 113

10.11.2 振動アイソレーター 113

10.11.3 騒音低減装置 113

11 最終用途産業別キャストエラストマー市場 114

11.1 はじめに 115

11.2 産業用 117

11.2.1 機械部品、ローラー、シール、耐摩耗部品での広範な使用が採用を推進しています 117

11.3 自動車および輸送 117

11.3.1 自動車生産の成長が市場を牽引しています 117

11.4 鉱業 118

11.4.1 過酷な鉱業環境における高性能耐摩耗性および振動吸収性材料の需要拡大が市場を牽引 118

11.5 石油・ガス 119

11.5.1 上流部門への投資の拡大が市場を牽引します 119

11.6 その他の最終用途産業 119

11.6.1 医療 119

11.6.2 再生可能エネルギー 120

11.6.3 消費財 120

12 地域別鋳造エラストマー市場 121

12.1 はじめに 122

12.2 アジア太平洋地域 124

12.2.1 中国 129

12.2.1.1 エレクトロニクス、自動車、製造部門の急速な成長が需要を牽引します 129

12.2.2 日本 131

12.2.2.1 強力な自動車およびエレクトロニクス産業、そしてハイテク製造への注力により、キャストエラストマーの需要が拡大しています 131

12.2.3 インド 133

12.2.3.1 自動車および製造業の拡大が市場成長を促進します 133

12.2.4 韓国 135

12.2.4.1 半導体生産および電子機器製造の著しい拡大が需要を後押しします 135

12.2.5 その他のアジア太平洋地域 137

12.3 北米 138

12.3.1 米国 143

12.3.1.1 堅調な自動車輸出と EV の普及により、耐久性部品用のキャストエラストマーの需要が拡大 143

12.3.2 カナダ 144

12.3.2.1 持続可能な鉱業の実践の拡大が市場成長を後押しします 144

12.3.3 メキシコ 146

12.3.3.1 自動車生産の増加が輸出主導の用途の需要を後押しします 146

12.4 ヨーロッパ 148

12.4.1 ドイツ 153

12.4.1.1 自動車および再生可能エネルギー産業が需要を牽引します 153

12.4.2 イタリア 155

12.4.2.1 生産能力の強化と強力な国際パートナーシップが市場成長を支えます 155

12.4.3 フランス 157

12.4.3.1 大規模な工業生産および化学セクターの存在が市場を後押しします 157

12.4.4 イギリス 159

12.4.4.1 鉄道およびインフラのアップグレードにより、振動吸収エラストマー部品の需要が拡大します 159

12.4.5 スペイン 160

12.4.5.1 需要を刺激する観光産業の活況 160

12.4.6 ロシア 162

12.4.6.1 市場成長を促進するインフラ整備 162

12.4.7 トルコ 164

12.4.7.1 鉱業および建設部門の成長が市場を牽引します 164

12.4.8 その他のヨーロッパ諸国 166

12.5 中東およびアフリカ 168

12.5.1 GCC諸国 172

12.5.1.1 アラブ首長国連邦 172

12.5.1.1.1 EV インフラの拡大が需要を牽引 172

12.5.1.2 サウジアラビア 174

12.5.1.2.1 市場を牽引する EV イニシアチブ 174

12.5.1.3 その他の GCC 諸国 176

12.5.2 南アフリカ 177

12.5.2.1 堅調な鉱業生産と自動車輸出の伸びが、コンベヤーおよび自動車部品用のキャストエラストマーの需要を牽引します 177

12.5.3 その他の中東およびアフリカ 179

12.6 南アメリカ 181

12.6.1 アルゼンチン 184

12.6.1.1 リチウム鉱業の成長が市場を牽引します 184

12.6.2 ブラジル 186

12.6.2.1 インフラプロジェクトと自動車輸出の急成長が需要を牽引します 186

12.6.3 その他の南アメリカ 187

13 競争環境 190

13.1 はじめに 190

13.2 主要企業の戦略/勝利の鍵 190

13.3 市場シェア分析 192

13.4 収益分析 195

13.5 ブランド/製品比較 196

13.6 企業評価マトリックス:主要企業、2024 年 197

13.6.1 スター 197

13.6.2 新興リーダー 197

13.6.3 普及型企業 197

13.6.4 参加者 197

13.6.5 企業のフットプリント:主要企業、2024年 199

13.6.5.1 企業のフットプリント 199

13.6.5.2 タイプのフットプリント 200

13.6.5.3 最終用途産業フットプリント 200

13.6.5.4 原材料フットプリント 201

13.6.5.5 地域フットプリント 201

13.7 企業評価マトリックス:スタートアップ/中小企業、2024 202

13.7.1 先進企業 202

13.7.2 対応力のある企業 202

13.7.3 ダイナミックな企業 202

13.7.4 スタートブロック 202

13.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 204

13.7.5.1 主要スタートアップ/中小企業の詳細リスト 204

13.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 204

13.8 企業評価および財務指標 207

13.9 競争シナリオ 208

13.9.1 取引 208

13.9.2 事業拡大 209

13.9.3 その他の動向 210

14 企業プロフィール 212

14.1 主要企業 212

14.1.1 DOW 212

14.1.1.1 事業概要 212

14.1.1.2 提供製品 213

14.1.1.3 最近の動向 214

14.1.1.3.1 事業拡大 214

14.1.1.4 MnMの見解 214

14.1.1.4.1 主な強み 214

14.1.1.4.2 戦略的選択 214

14.1.1.4.3 弱みと競合の脅威 215

14.1.2 MITSUI CHEMICALS, INC. 216

14.1.2.1 事業概要 216

14.1.2.2 提供製品 217

14.1.2.3 MnMの見解 218

14.1.2.3.1 主な強み 218

14.1.2.3.2 戦略的選択 218

14.1.2.3.3 弱みと競合の脅威 218

14.1.3 東ソー株式会社 219

14.1.3.1 事業概要 219

14.1.3.2 提供製品 220

14.1.3.3 最近の動向 221

14.1.3.3.1 事業拡大 221

14.1.3.4 MnMの見解 221

14.1.3.4.1 主な強み 221

14.1.3.4.2 戦略的選択 222

14.1.3.4.3 弱みと競合の脅威 222

14.1.4 NOTEDOME 223

14.1.4.1 事業概要 223

14.1.4.2 提供製品 224

14.1.4.3 MnMの見解 225

14.1.4.3.1 主な強み 225

14.1.4.3.2 戦略的選択 225

14.1.4.3.3 弱みと競合の脅威 225

14.1.5 UBE CORPORATION 226

14.1.5.1 事業概要 226

14.1.5.2 提供製品 227

14.1.5.3 最近の動向 228

14.1.5.3.1 取引 228

14.1.5.4 MnM の見解 228

14.1.5.4.1 主な強み 228

14.1.5.4.2 戦略的選択 228

14.1.5.4.3 弱みと競合の脅威 229

14.1.6 BASF 230

14.1.6.1 事業概要 230

14.1.6.2 提供製品 231

14.1.6.3 最近の動向 232

14.1.6.3.1 事業拡大 232

14.1.6.3.2 その他の動向 232

14.1.6.4 MnM の見解 233

14.1.6.4.1 主な強み 233

14.1.6.4.2 戦略的選択 233

14.1.6.4.3 弱みと競合の脅威 233

14.1.7 HUNTSMAN INTERNATIONAL LLC 234

14.1.7.1 事業概要 234

14.1.7.2 提供製品 235

14.1.7.3 最近の動向 236

14.1.7.3.1 取引 236

14.1.7.3.2 その他の動向 236

14.1.7.4 MnM の見解 236

14.1.7.4.1 主な強み 236

14.1.7.4.2 戦略的選択 236

14.1.7.4.3 弱みと競合の脅威 237

14.1.8 COVESTRO AG 238

14.1.8.1 事業概要 238

14.1.8.2 提供製品 239

14.1.8.3 最近の動向 240

14.1.8.3.1 事業拡大 240

14.1.8.3.2 その他の動向 240

14.1.8.4 MnM の見解 241

14.1.8.4.1 主な強み 241

14.1.8.4.2 戦略的選択 241

14.1.8.4.3 弱みと競合の脅威 241

14.1.9 WANHUA 242

14.1.9.1 事業概要 242

14.1.9.2 提供製品 243

14.1.9.3 最近の動向 244

14.1.9.3.1 取引 244

14.1.9.3.2 その他の動向 245

14.1.9.4 MnM の見解 245

14.1.9.4.1 主な強み 245

14.1.9.4.2 戦略的選択 245

14.1.9.4.3 弱みと競合の脅威 245

14.1.10 ERA POLYMERS PTY LTD 246

14.1.10.1 事業概要 246

14.1.10.2 提供製品 246

14.1.10.3 MnM の見解 247

14.1.10.3.1 主な強み 247

14.1.10.3.2 戦略的選択 247

14.1.10.3.3 弱みと競合の脅威 247

14.2 その他のプレーヤー 248

14.2.1 ALCHIMICA S.A. 248

14.2.2 CARLISLE POLYURETHANE SYSTEMS 248

14.2.3 CHEMLINE, INC. 249

14.2.4 COIM GROUP 249

14.2.5 HERIKON B.V. 250

14.2.6 JAYANTILAL J. GANDHI CHEMICALS PVT. LTD. 250

14.2.7 LUC GROUP 251

14.2.8 POLYCOAT PRODUCTS 251

14.2.9 RECKLI 252

14.2.10 SAPICI S.P.A. 252

14.2.11 SIKA ADVANCED RESINS 253

14.2.12 SYNTHESIA TECHNOLOGY GROUP 253

14.2.13 TAIWAN PU CORPORATION 254

14.2.14 TSE INDUSTRIES 254

14.2.15 VCM POLYURETHANES 255

15 付録 256

15.1 ディスカッションガイド 256

15.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 259

15.3 カスタマイズオプション 261

15.4 関連レポート 261

15.5 著者詳細 262

表 1 鋳造エラストマーの平均販売価格動向、地域別、

2021 年~2024 年(USD/kg) 65

表 2 鋳造エラストマーの平均販売価格動向、原材料別、2021 年~2024 年(USD/kg) 66

表 3 鋳造エラストマーの平均販売価格動向、種類別、2021 年~2024 年(USD/KG) 66

表 4 鋳造エラストマーの平均販売価格動向、最終用途産業別、2021 年~2024 年(USD/KG) 67

表 5 用途別キャストエラストマーの平均販売価格動向

2021–2024 年(米ドル/kg) 67

表 6 2021 年から 2024 年までの流通チャネル別キャストエラストマーの平均販売価格動向 (USD/KG) 67

表 7 2024 年の主要企業によるキャストエラストマーの種類の平均販売価格 (USD/KG) 68

表 8 キャストエラストマーのエコシステムにおける企業の役割 69

表 9 キャストエラストマー市場:主要技術 70

表 10 キャストエラストマー市場:補完的技術 71

表 11 キャストエラストマー市場:関連技術 72

表 12 特許総数、2015 年~2024 年 73

表 13 キャストエラストマーの主要特許所有者、2024 年 75

表 14 キャストエラストマー市場:主要特許一覧、2015 年~2024 年 76

表 15 キャストエラストマー市場:主要な会議およびイベント、2025 年~2026 年 79

表 16 キャストエラストマーに関連する関税、2024 年 80

表 17 北米:規制機関、政府機関

およびその他の組織 81

表 18 ヨーロッパ:規制機関、政府機関およびその他の組織 81

表 19 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 82

表 20 中東およびアフリカ:規制機関、政府機関、

およびその他の組織 83

表 21 南米:規制機関、政府機関、

およびその他の組織 83

表 22 キャストエラストマー市場:規制/基準 84

表 23 キャストエラストマー市場:ポーターの 5 要因分析 86

表 24 主要ステークホルダーが 3 大最終用途産業の購買プロセスに与える影響

88

表 25 主要最終用途産業の主な購入基準 89

表 26 主要国別の GDP の動向と予測、2020 年~2029 年 (百万米ドル) 90

表 27 鋳造エラストマー市場、タイプ別、2021 年~2024 年 (百万米ドル) 94

表 28 鋳造エラストマー市場、タイプ別、2025 年~2030 年 (百万米ドル) 95

表 29 鋳造エラストマー市場、種類別、2021 年~2024 年 (キロトン) 95

表 30 鋳造エラストマー市場、種類別、2025 年~2030 年 (キロトン) 95

表 31 キャストエラストマー市場、原材料別、2021 年~2024 年(百万米ドル) 98

表 32 キャストエラストマー市場、原材料別、2025 年~2030 年 (USD MILLION) 99

表 33 鋳造エラストマー市場、原材料別、2021年~2024年 (キロトン) 99

表 34 鋳造エラストマー市場、原材料別、2025年~2030年 (キロトン) 99

表 35 鋳造エラストマー市場、流通チャネル別、

2021 年~2024 年(百万米ドル) 103

表 36 鋳造エラストマー市場、流通チャネル別、

2025 年~2030 年(百万米ドル) 103

表 37 鋳造エラストマー市場、流通チャネル別、2021 年~2024 年(キロトン) 104

表 38 鋳造エラストマー市場、流通チャネル別、2025 年~2030 年 (キロトン) 104

表 39 キャストエラストマー市場、用途別、2021年~2024年(百万米ドル) 108

表 40 キャストエラストマー市場、用途別、2025年~2030年(百万米ドル) 108

表 41 キャストエラストマー市場、用途別、2021年~2024年(キロトン) 109

表 42 キャストエラストマー市場、用途別、2025年~2030年 (キロトン) 109

表 43 キャストエラストマー市場、最終用途産業別、2021年~2024年(百万米ドル) 115

表 44 キャストエラストマー市場、最終用途産業別、2025年~2030年(百万米ドル) 116

表 45 最終用途産業別キャストエラストマー市場、2021年~2024年(キロトン) 116

表 46 最終用途産業別キャストエラストマー市場、2025年~2030年(キロトン) 116

表 47 鋳造エラストマー市場、地域別、2021年~2024年(百万米ドル) 123

表 48 鋳造エラストマー市場、地域別、2025年~2030年(百万米ドル) 123

表 49 鋳造エラストマー市場、地域別、2021年~2024年(キロトン) 123

表 50 鋳造エラストマー市場、地域別、2025年~2030年(キロトン) 124

表 51 アジア太平洋地域:キャストエラストマー市場、国別、

2021年~2024年(百万米ドル) 125

表 52 アジア太平洋地域:キャストエラストマー市場、国別、

2025年~2030年(百万米ドル) 126

表 53 アジア太平洋地域:キャストエラストマー市場、国別、2021年~2024年(キロトン) 126

表 54 アジア太平洋地域:キャストエラストマー市場、国別、2025年~2030年(キロトン) 126

表 55 アジア太平洋地域:キャストエラストマー市場、種類別、2021年~2024年(百万米ドル) 126

表 56 アジア太平洋地域:キャストエラストマー市場、タイプ別、2025年~2030年(百万米ドル) 127

表 57 アジア太平洋地域:キャストエラストマー市場、タイプ別、2021年~2024年(キロトン) 127

表 58 アジア太平洋地域:キャストエラストマー市場、タイプ別、2025年~2030年(キロトン) 127

表 59 アジア太平洋地域:キャストエラストマー市場、最終用途産業別、

2021年~2024年(百万米ドル) 127

表 60 アジア太平洋地域:キャストエラストマー市場、最終用途産業別、

2025年から2030年(百万米ドル) 128

表 61 アジア太平洋地域:キャストエラストマー市場、最終用途産業別、

2021年~2024年(キロトン) 128

表 62 アジア太平洋地域:キャストエラストマー市場、最終用途産業別、

2025年~2030年(キロトン) 128

表 63 中国:最終用途産業別キャストエラストマー市場、

2021 年~2024 年(百万米ドル) 129

表 64 中国:最終用途産業別キャストエラストマー市場、

2025 年~2030 年(百万米ドル) 130

表 65 中国:最終用途産業別キャストエラストマー市場、

2021年~2024年(キロトン) 130

表 66 中国:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 130

表 67 日本:最終用途産業別キャストエラストマー市場、

2021年~2024年(百万米ドル) 131

表 68 日本:最終用途産業別キャストエラストマー市場、

2025年~2030年(百万米ドル) 132

表 69 日本:最終用途産業別キャストエラストマー市場、

2021年~2024年(キロトン) 132

表 70 日本:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 132

表 71 インド:最終用途産業別キャストエラストマー市場、

2021 年~2024 年(百万米ドル) 133

表 72 インド:最終用途産業別キャストエラストマー市場、

2025 年~2030 年(百万米ドル) 134

表 73 インド:キャストエラストマー市場、最終用途産業別、

2021 年~2024 年(キロトン) 134

表 74 インド:キャストエラストマー市場、最終用途産業別、

2025 年~2030 年(キロトン) 134

表 75 韓国:最終用途産業別キャストエラストマー市場、

2021年~2024年(百万米ドル) 135

表 76 韓国:最終用途産業別キャストエラストマー市場、

2025年~2030年 (百万米ドル) 136

表 77 韓国:最終用途産業別キャストエラストマー市場

2021~2024 年(キロトン) 136

表 78 韓国:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 136

表 79 その他のアジア太平洋地域:最終用途産業別キャストエラストマー市場、2021 年~2024 年(百万米ドル) 137

表 80 その他のアジア太平洋地域:最終用途産業別キャストエラストマー市場、2025 年~2030 年 (百万米ドル) 137

表 81 アジア太平洋その他の地域:キャストエラストマー市場、最終用途産業別、2021年~2024年 (キロトン) 138

表 82 アジア太平洋地域その他:最終用途産業別キャストエラストマー市場、2025年~2030年(キロトン) 138

表 83 北米:国別キャストエラストマー市場、

2021年~2024年(百万米ドル) 139

表 84 北米:キャストエラストマー市場、国別、

2025–2030 年(百万米ドル) 140

表 85 北米:キャストエラストマー市場、国別、

2021–2024 年(キロトン) 140

表 86 北米:キャストエラストマー市場、国別、

2025–2030 年(キロトン) 140

表 87 北米:キャストエラストマー市場、最終用途産業別、

2021–2024 年 (USD MILLION) 140

表 88 北米:キャストエラストマー市場、最終用途産業別、

2025–2030 (USD MILLION) 141

表 89 北米:最終用途産業別キャストエラストマー市場、

2021年~2024年(キロトン) 141

表 90 北米:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 141

表 91 北米:キャストエラストマー市場、タイプ別、

2021 年~2024 年(百万米ドル 142

表 92 北米:キャストエラストマー市場、タイプ別、

2025年~2030年(百万米ドル) 142

表 93 北米:キャストエラストマー市場、タイプ別、2021年~2024年 (キロトン) 142

表 94 北米:鋳造エラストマー市場、タイプ別、2025年~2030年 (キロトン) 142

表 95 米国:キャストエラストマー市場、最終用途産業別、

2021年~2024年(百万米ドル) 143

表 96 米国:キャストエラストマー市場、最終用途産業別、

2025年~2030年(百万米ドル) 143

表 97 米国:最終用途産業別キャストエラストマー市場、2021年~2024年(キロトン) 144

表 98 米国:最終用途産業別キャストエラストマー市場、2025年~2030年(キロトン) 144

表 99 カナダ:最終用途産業別キャストエラストマー市場、

2021年~2024年(百万米ドル) 145

表 100 カナダ:最終用途産業別キャストエラストマー市場、

2025 年~2030 年(百万米ドル) 145

表 101 カナダ:最終用途産業別キャストエラストマー市場、

2021–2024 (キロトン) 145

表 102 カナダ:キャストエラストマー市場、最終用途産業別、

2025–2030 (キロトン) 146

表 103 メキシコ:キャストエラストマー市場、最終用途産業別、

2021年~2024年(百万米ドル 146

表 104 メキシコ:最終用途産業別キャストエラストマー市場、

2025年~2030年(百万米ドル) 147

表 105 メキシコ:最終用途産業別キャストエラストマー市場、

2021年~2024年 (キロトン) 147

表 106 メキシコ:キャストエラストマー市場、最終用途産業別、

2025年~2030年(キロトン) 147

表 107 ヨーロッパ:キャストエラストマー市場、国別、2021 年~2024 年(百万米ドル) 150

表 108 ヨーロッパ:キャストエラストマー市場、国別、2025 年~2030 年(百万米ドル) 150

表 109 ヨーロッパ:キャストエラストマー市場、国別、2021 年~2024 年(キロトン) 150

表 110 ヨーロッパ:国別キャストエラストマー市場、2025年~2030年(キロトン) 151

表 111 ヨーロッパ:タイプ別キャストエラストマー市場、2021年~2024年(百万米ドル) 151

表 112 ヨーロッパ: 鋳造エラストマー市場、タイプ別、2025年~2030年(百万米ドル) 151

表 113 ヨーロッパ:鋳造エラストマー市場、タイプ別、2021年~2024年(キロトン) 151

表 114 ヨーロッパ:キャストエラストマー市場、タイプ別、2025年~2030年(キロトン) 152

表 115 ヨーロッパ:キャストエラストマー市場、最終用途産業別、

2021年~2024年(百万米ドル) 152

表 116 ヨーロッパ:キャストエラストマー市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 152

表 117 ヨーロッパ:キャストエラストマー市場、最終用途産業別、

2021 年~2024 年 (キロトン) 153

表 118 ヨーロッパ:キャストエラストマー市場、最終用途産業別、

2025年~2030年 (キロトン) 153

表 119 ドイツ:最終用途産業別キャストエラストマー市場、

2021 年~2024 年(百万米ドル) 154

表 120 ドイツ:最終用途産業別キャストエラストマー市場、

2025 年~2030 年(百万米ドル) 154

表 121 ドイツ:最終用途産業別キャストエラストマー市場、

2021–2024 年(キロトン) 154

表 122 ドイツ:最終用途産業別キャストエラストマー市場、

2025年から2030年(キロトン) 155

表 123 イタリア:キャストエラストマー市場、最終用途産業別、

2021年から2024年(百万米ドル) 156

TABLE 124 イタリア:最終用途産業別キャストエラストマー市場、

2025年~2030年(百万米ドル) 156

TABLE 125 イタリア:最終用途産業別キャストエラストマー市場、

2021年~2024年(キロトン) 156

TABLE 126 イタリア:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 157

表 127 フランス:キャストエラストマー市場、最終用途産業別、

2021年~2024年(百万米ドル) 157

表 128 フランス:キャストエラストマー市場、最終用途産業別、

2025年~2030年 (USD MILLION) 158

表 129 フランス:最終用途産業別キャストエラストマー市場、

2021–2024 (KILOTON) 158

表 130 フランス:最終用途産業別キャストエラストマー市場、

2025 年~2030 年(キロトン) 158

表 131 英国:最終用途産業別キャストエラストマー市場、

2021 年~2024 年(百万米ドル) 159

表 132 英国:最終用途産業別キャストエラストマー市場、

2025 年~2030 年(百万米ドル) 159

表 133 英国:最終用途産業別キャストエラストマー市場、2021 年~2024 年(キロトン) 160

表 134 英国:最終用途産業別キャストエラストマー市場、2025年~2030年(キロトン) 160

表 135 スペイン:最終用途産業別キャストエラストマー市場、

2021年~2024年(百万米ドル) 161

表 136 スペイン:最終用途産業別キャストエラストマー市場、

2025 年~2030 年(百万米ドル) 161

表 137 スペイン:最終用途産業別キャストエラストマー市場、

2021年~2024年(キロトン) 161

表 138 スペイン:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 162

表 139 ロシア:キャストエラストマー市場、最終用途産業別、

2021~2024 年(百万米ドル) 163

表 140 ロシア:キャストエラストマー市場、最終用途産業別、

2025~2030 年 (百万米ドル) 163

表 141 ロシア:最終用途産業別キャストエラストマー市場

2021~2024 年(キロトン) 163

表 142 ロシア:最終用途産業別キャストエラストマー市場

2025~2030 年(キロトン) 164

表 143 トルコ:最終用途産業別キャストエラストマー市場

2021~2024 年 (百万米ドル) 165

表 144 トルコ:最終用途産業別キャストエラストマー市場、

2025~2030 年(百万米ドル) 165

表 145 トルコ:最終用途産業別キャストエラストマー市場、

2021年~2024年(キロトン) 165

表 146 トルコ:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 166

表 147 その他のヨーロッパ:最終用途産業別キャストエラストマー市場、

2021 年~2024 年(百万米ドル) 166

表 148 その他のヨーロッパ:最終用途産業別キャストエラストマー市場、

2025年~2030年(百万米ドル) 167

表 149 その他のヨーロッパ:最終用途産業別キャストエラストマー市場、

2021年~2024年(キロトン) 167

表 150 その他のヨーロッパ:キャストエラストマー市場、最終用途産業別、

2025~2030 年(キロトン) 167

表 151 中東およびアフリカ:国別キャストエラストマー市場、

2021年~2024年(百万米ドル) 168

表 152 中東およびアフリカ:国別キャストエラストマー市場、

2025年~2030年 (USD MILLION) 169

表 153 中東およびアフリカ:国別キャストエラストマー市場

2021–2024 (KILOTON) 169

表 154 中東およびアフリカ:国別キャストエラストマー市場、

2025 年~2030 年(キロトン) 169

表 155 中東およびアフリカ: 最終用途産業別、2021年~2024年(百万米ドル) 170

表 156 中東およびアフリカ:キャストエラストマー市場、最終用途産業別、2025年~2030年(百万米ドル) 170

表 157 中東およびアフリカ:キャストエラストマー市場、最終用途産業別、2021 年~2024 年(キロトン) 170

表 158 中東およびアフリカ: 中東およびアフリカ:キャストエラストマー市場、最終用途産業別、2025年~2030年(キロトン) 171

TABLE 159 中東およびアフリカ:鋳造エラストマー市場、タイプ別、

2021年~2024年(百万米ドル) 171

表 160 中東およびアフリカ:鋳造エラストマー市場、タイプ別、

2025年~2030年(百万米ドル) 171

表 161 中東およびアフリカ:鋳造エラストマー市場、タイプ別、

2021–2024 (キロトン) 171

表 162 中東およびアフリカ:キャストエラストマー市場、タイプ別、

2025年から2030年(キロトン) 172

表 163 UAE:キャストエラストマー市場、最終用途産業別、

2021 年~2024 年(百万米ドル) 173

表 164 UAE:キャストエラストマー市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 173

表 165 UAE:キャストエラストマー市場、最終用途産業別、2021年~2024年(キロトン) 173

表 166 UAE:キャストエラストマー市場、最終用途産業別、2025年~2030年 (キロトン) 174

表 167 サウジアラビア:キャストエラストマー市場、最終用途産業別、

2021–2024 年(百万米ドル 174

表 168 サウジアラビア:最終用途産業別キャストエラストマー市場、

2025 年~2030 年(百万米ドル) 175

表 169 サウジアラビア:最終用途産業別キャストエラストマー市場、

2021年~2024年(キロトン) 175

表 170 サウジアラビア:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 175

表 171 その他の GCC 諸国:最終用途産業別キャストエラストマー市場、2021 年~2024 年 (USD MILLION) 176

表 172 その他の GCC 諸国:最終用途産業別キャストエラストマー市場、2025 年~2030 年 (USD MILLION) 176

表 173 GCC 諸国その他:最終用途産業別キャストエラストマー市場、2021 年~2024 年 (キロトン) 177

表 174 GCC 諸国その他:2025 年から 2030 年までの最終用途産業別キャストエラストマー市場(キロトン) 177

表 175 南アフリカ:2021 年から 2024 年までの最終用途産業別キャストエラストマー市場(百万米ドル)

2021年から2024年(百万米ドル) 178

表 176 南アフリカ:最終用途産業別キャストエラストマー市場、

2025年から2030年(百万米ドル) 178

表 177 南アフリカ:最終用途産業別キャストエラストマー市場、

2021年~2024年(キロトン) 178

表 178 南アフリカ:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 179

表 179 その他の中東およびアフリカ:最終用途産業別キャストエラストマー市場、2021年~2024年(百万米ドル) 179

表 180 中東およびアフリカその他の地域:最終用途産業別キャストエラストマー市場、2025年~2030年(百万米ドル) 180

表 181 中東およびアフリカその他の地域:最終用途産業別キャストエラストマー市場、 2021–2024 (キロトン) 180

TABLE 182 その他の中東およびアフリカ:キャストエラストマー市場、最終用途産業別、2025–2030 (キロトン) 180

表 183 南米:キャストエラストマー市場、国別、

2021年~2024年(百万米ドル) 181

表 184 南米:キャストエラストマー市場、国別、

2025年~2030年(百万米ドル) 181

表 185 南米:キャストエラストマー市場、国別、

2021年~2024年(キロトン) 181

表 186 南米:キャストエラストマー市場、国別、

2025~2030 年(キロトン) 182

表 187 南米:キャストエラストマー市場、最終用途産業別、

2021~2024 年 (USD MILLION) 182

TABLE 188 南米:キャストエラストマー市場、最終用途産業別、

2025年~2030年 (USD MILLION) 182

表 189 南米:キャストエラストマー市場、最終用途産業別、

2021 年~2024 年(キロトン) 183

表 190 南米:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 183

表 191 南米:タイプ別キャストエラストマー市場、

2021年~2024年(百万米ドル) 183

表 192 南米:鋳造エラストマー市場、種類別、

2025年~2030年(百万米ドル) 183

表 193 南米:キャストエラストマー市場、タイプ別、2021年~2024年(キロトン) 184

表 194 南米:キャストエラストマー市場、タイプ別、2025年~2030年(キロトン) 184

表 195 アルゼンチン:キャストエラストマー市場、最終用途産業別、

2021–2024 年(百万米ドル) 184

表 196 アルゼンチン:キャストエラストマー市場、最終用途産業別、

2025–2030 年 (USD MILLION) 185

表 197 アルゼンチン:キャストエラストマー市場、最終用途産業別、

2021–2024 (KILOTON) 185

表 198 アルゼンチン:キャストエラストマー市場、最終用途産業別、

2025~2030 年(キロトン) 185

TABLE 199 ブラジル:キャストエラストマー市場、最終用途産業別、

2021年~2024年(百万米ドル) 186

TABLE 200 ブラジル:キャストエラストマー市場、最終用途産業別、

2025年~2030年 (USD MILLION) 186

表 201 ブラジル:キャストエラストマー市場、最終用途産業別、

2021–2024 (KILOTON) 187

表 202 ブラジル:最終用途産業別キャストエラストマー市場、

2025年~2030年(キロトン) 187

表 203 その他の南米:最終用途産業別キャストエラストマー市場、2021年~2024年(百万米ドル) 188

表 204 南米その他:キャストエラストマー市場、最終用途産業別、2025年~2030年(百万米ドル) 188

表 205 南米その他の地域:キャストエラストマー市場、最終用途産業別、2021 年~2024 年 (キロトン) 188

表 206 南米その他の地域:キャストエラストマー市場、最終用途産業別、2025年~2030年 (キロトン) 189

表 207 キャストエラストマー市場:主要企業による戦略の概要

2021年1月~2025年5月 190

表 208 キャストエラストマー市場:競争の程度、2024年 192

表 209 キャストエラストマー市場:タイプ別フットプリント 200

表 210 キャストエラストマー市場:最終用途産業別フットプリント 200

表 211 キャストエラストマー市場:原材料フットプリント 201

表 212 キャストエラストマー市場:地域フットプリント 201

表 213 キャストエラストマー市場:主要スタートアップ/中小企業リスト 204

表 214 キャストエラストマー市場:主要スタートアップ/中小企業間の競争力ベンチマーク 205

表 215 キャストエラストマー市場:取引、2021年1月~2025年5月 208

表 216 キャストエラストマー市場:2021年1月から2025年5月までの事業拡大 209

表 217 キャストエラストマー市場:2021年1月から2025年5月までのその他の動向 210

表 218 DOW:会社概要 212

表 219 DOW:提供製品 213

表 220 DOW:2021年1月から2025年5月までの事業拡大 214

表 221 MITSUI CHEMICALS, INC.:会社概要 216

表 222 MITSUI CHEMICALS, INC.:提供製品 217

表 223 TOSOH CORPORATION:会社概要 219

表 224 TOSOH CORPORATION:提供製品 220

表 225 TOSOH CORPORATION: 221

表 226 NOTEDOME:会社概要 223

表 227 NOTEDOME:提供製品 224

表 228 UBE CORPORATION:会社概要 226

表 229 UBE CORPORATION:提供製品 227

表 230 UBE CORPORATION:取引、2021年1月~2025年5月 228

表 231 BASF:会社概要 230

表 232 BASF:提供製品 231

表 233 BASF:2021年1月から2025年5月までの事業拡大 232

表 234 BASF:2021年1月から2025年5月までのその他の動向 232

表 235 HUNTSMAN INTERNATIONAL LLC:会社概要 234

表 236 HUNTSMAN INTERNATIONAL LLC:提供製品 235

表 237 HUNTSMAN INTERNATIONAL LLC:取引、2021年1月~2025年5月 236

表 238 ハンツマン・インターナショナル LLC:その他の動向、

2021年1月~2025年5月 236

表 239 コベストロ AG:会社概要 238

表 240 コベストロ AG:提供製品 239

表 241 COVESTRO AG:事業拡大、2021年1月~2025年5月 240

表 242 COVESTRO AG:その他の動向、2021年1月~2025年5月 240

表 243 WANHUA:会社概要 242

表 244 WANHUA:提供製品 243

表 245 WANHUA:取引、2021年1月~2025年5月 244

表 246 WANHUA:その他の動向、2021年1月~2025年5月 245

表 247 ERA POLYMERS PTY LTD:会社概要 246

表 248 ERA POLYMERS PTY LTD:提供製品 246

表 249 ALCHIMICA S.A.:会社概要 248

表 250 CARLISLE POLYURETHANE SYSTEMS:会社概要 248

表 251 CHEMLINE, INC.:会社概要 249

表 252 COIM GROUP:会社概要 249

表 253 HERIKON B.V.:会社概要 250

表 254 JAYANTILAL J. GANDHI CHEMICALS PVT. LTD.:会社概要 250

表 255 LUC GROUP:会社概要 251

表 256 POLYCOAT PRODUCTS:会社概要 251

表 257 RECKLI:会社概要 252

表 258 SAPICI S.P.A.:会社概要 252

表 259 SIKA ADVANCED RESINS:会社概要 253

表 260 SYNTHESIA TECHNOLOGY GROUP:会社概要 253

表 261 TAIWAN PU CORPORATION:会社概要 254

表 262 TSE INDUSTRIES:会社概要 254

表 263 VCM POLYURETHANES:会社概要 255

| ※参考情報 キャストエラストマーは、ポリウレタンやシリコーンといったエラストマーを用いて成形される高分子材料の一つです。この材料は、主に注型法により製造され、特定の用途や性能を持たせることが可能です。キャストエラストマーは、その柔軟性や耐久性、衝撃吸収性などの特性から、さまざまな産業分野で利用されています。 キャストエラストマーにはいくつかの種類があります。一般的な分類としては、ポリウレタン系、シリコーン系、エポキシ系などがあります。ポリウレタン系キャストエラストマーは、良好な弾性と耐摩耗性を持っており、主に自動車部品や工業用部品として使用されます。一方、シリコーン系キャストエラストマーは、耐熱性や耐候性が優れており、電気・電子機器の部品や医療器具などの製造に多く用いられています。エポキシ系キャストエラストマーは、主に高い耐薬品性を要求される用途で利用され、化学工業や電子機器の封止材として重要です。 用途においては、キャストエラストマーは非常に多岐にわたります。まず、自動車産業では、バンパー部品、履歴シート、ゴム製シールなどに使用され、耐久性と振動吸収性が求められています。また、産業機械では、摩耗部品やギア、ベアリング、ホースなどに利用され、耐摩耗性や耐油性が強調されます。さらに、スポーツ用品や靴のソール、アート作品、モノづくりにおいても、デザイン性や機能性を兼ね備えた部材として使用されています。 キャストエラストマーの製造には、先進的な技術が用いられています。材料の配合比や注型条件を最適化することで、特定の性能を持った製品を実現することが可能です。また、3Dプリンティング技術を用いた迅速なプロトタイピングや製造方法の進化も進んでおり、小ロット生産やカスタマイズが容易になっています。このような技術革新により、キャストエラストマーは従来の製造方法では実現できなかった形状や機能性を持った製品を提供できるようになっています。 環境への配慮も重要な課題ですが、最近のキャストエラストマーの研究開発には、環境にやさしい材料の利用やリサイクル技術の向上が見られます。これにより、持続可能な産業を目指す動きが進行中です。バイオポリマーの導入により、従来の材料に比べて環境負荷が低い製品が開発されています。このように、キャストエラストマーは、性能の向上と環境保護の両立を図るための重要な材料となっています。 最終的には、キャストエラストマーはその特性と適用範囲の幅広さから、多くの産業で重宝されています。今後も、新しい技術の登場や研究の進展によって、さらなる可能性が広がると期待されます。高い性能を持つだけでなく、環境にも配慮した材料として、キャストエラストマーの重要性は今後ますます増していくでしょう。 |