AIベースの画像分析市場における魅力的な機会

アジア太平洋地域

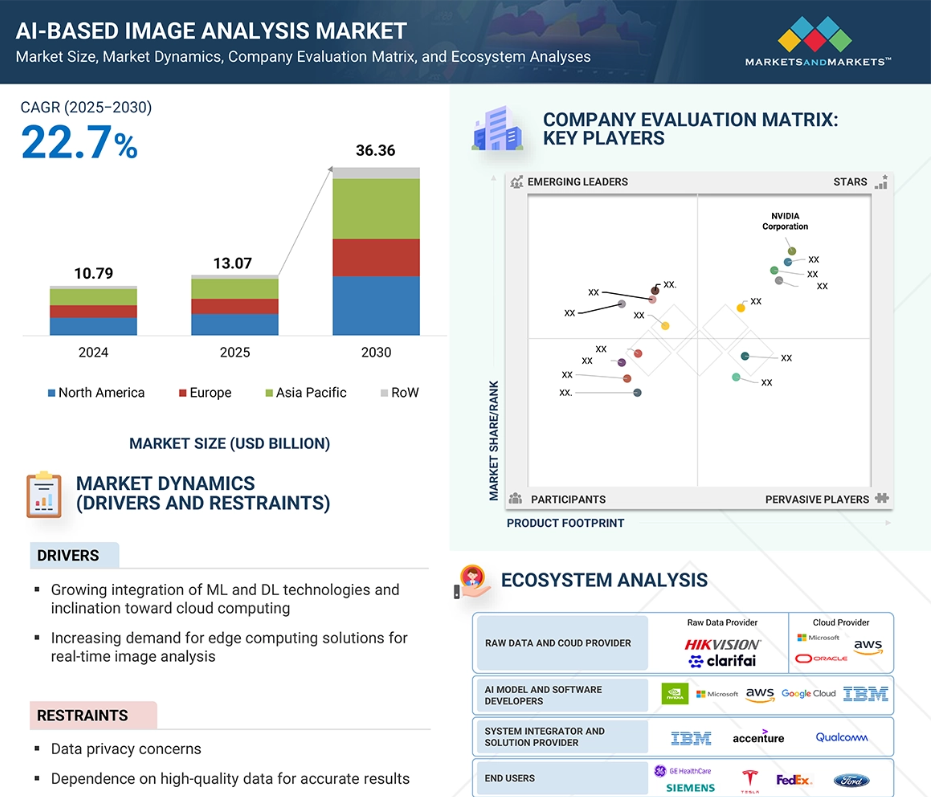

アジア太平洋地域は、2030年までに世界のAIベースの画像分析市場において最大のシェアを占めると予想されております。

技術進歩、多様な分野での採用拡大、AI駆動技術に対する政府の強力な支援が市場成長を牽引しています。

今後5年間において、製品発売が市場プレイヤーに成長機会を提供すると見込まれます。

予測期間中、医療分野はAIベース画像分析市場においてより高いCAGR(年平均成長率)を示すと予測されています。

先進的な技術インフラと堅牢な研究開発エコシステムの存在が市場成長を支えています。

グローバルAIベース画像分析市場の動向

推進要因:リアルタイム画像分析向けエッジコンピューティングソリューションの需要増加

エッジコンピューティングは、リアルタイムデータ処理を可能にし、ビジョンシステムの速度、拡張性、効率性を向上させることで大きな利点を提供します。この技術は遅延を削減し、AIベース画像分析アプリケーションの速度を向上させます。これは物体検出、顔認証、動画解析機能において重要です。エッジコンピューティングは、処理をローカルで実行することで、すべての視覚データをクラウドに送信する必要性を低減します。AIベースの画像分析は、集中型クラウドサーバーに依存する代わりに、エッジコンピューティングを活用し、カメラやセンサーなどのデバイス上で複雑な視覚データを直接分析します。エッジコンピューティングは、より効率的で即時的な処理能力により、AIベースの画像分析システムに対する需要の成長を支えるでしょう。2024年2月、Scindia社はエッジコンピューティングとAIベースの画像分析に対する膨大な需要に対応するため、シリーズB資金調達で2500万米ドルを集めました。

制約要因:正確な結果を得るための高品質データへの依存

AIベースの画像分析は、高度な画像認識、顔認証、物体分類アプリケーション向けにアルゴリズムを訓練するため、高品質データに依存しています。しかし、特に特殊分野やニッチ領域において、高品質データの大量版を入手することは困難かつ高コストとなる場合があります。例えば医療画像分野では、患者データの利用を厳格な規則が規制していることが多く、十分な訓練データへのアクセスが制限されます。同様に、特定の産業や農業用途向けの正確で多様なデータセットの取得も、特有の環境や視覚条件の変動性により困難な場合があります。さらに、データが不完全、偏りがある、多様性に欠ける、あるいは低品質である場合、結果として得られるアルゴリズムは誤った結果や差別的な結果を招く可能性があります。したがって、AIベースの画像分析システムの開発と導入を加速させるためには、より適切なトレーニングデータが必要となる可能性があります。

機会:医療分野における需要拡大と技術革新

医療分野における先進的な視覚技術の開発と活用は、AIベースの画像分析市場におけるプレイヤーに新たな機会をもたらすと予想されます。医療画像診断ツールの進歩に伴い、画像分析・問題特定・治療判断支援が可能なAIベースの画像分析システムへの需要が高まる見込みです。医療技術の進展に伴い、AIビジョンは疾患の早期発見や個別化治療計画において重要な役割を担うでしょう。医療分野におけるこうした革新は、応用範囲の拡大と高度な視覚分析装置への需要増加を通じて、市場プレイヤーにさらなる機会をもたらします。2024年4月には、世界保健機関(WHO)が高度な共感応答機能を備えた生成AI「SARAH」をデジタルヘルスアシスタントとして発表しました。AIベースの画像解析ソフトウェアは、医療アプリケーションにおけるAIビジョン技術の活用促進に寄与し、より優れた患者支援システムや臨床機器の創出につながります。

課題:高額なデータ保管・管理コスト

高額なデータ保管・管理コストは、特に予算が限られている中小企業にとって課題となります。AIビジョン技術は処理するデータに適したストレージを必要とし、このデータ管理は企業に多大なコストを課す可能性があります。AIビジョン技術、特に深層学習は、トレーニング用に高品質な画像・動画データを必要とします。これにより、生データと処理済みデータセットの両方の保管コストが増加します。データクリーニングや前処理(重複データの削除、汚染ファイルの処理など)に加え、開発過程で発生する多様なデータ形式やデータセットの反復処理には追加コストが発生します。さらに、公平かつ透明性の高いアルゴリズムの開発には追加リソースが必要となり、コスト増と開発期間の延長を招きます。企業は、AIベースの画像分析システムが倫理的かつ公平に設計され、信頼性と規則遵守を確保するよう努める必要があります。さらに、企業は新たな技術への投資やAIビジョン機能の拡張よりも、データ管理に多くの資金を割り当てる必要があるかもしれません。しかしながら、医療や自動車産業など様々な分野におけるAIビジョンの需要拡大に伴い、これらの課題は軽減される可能性があります。

グローバルAIベース画像分析市場エコシステム分析

AIベース画像分析エコシステムは、生データ提供者、クラウドストレージ提供者、AIモデル開発者、ソフトウェア・プラットフォーム開発者、システムインテグレーターおよびソリューション提供者、エンドユーザーで構成されます。AIベース画像分析は、自動車・輸送、小売・電子商取引、医療、製造、その他垂直産業など、様々なエンドユース産業にサービスを提供します。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

エンドユース産業別では、医療セグメントが予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。

医療分野は、予測期間中にAIベース画像分析市場において最高CAGRを記録すると予測されています。より正確な診断と治療計画のためのAI搭載画像技術の採用拡大は、患者ケアに革命をもたらしています。加えて、効率的な病院管理システムへの需要拡大と遠隔患者モニタリングソリューションの需要増加が、AIベース画像分析システムの導入を促進しています。さらに、創薬支援、医学研究、個別化医療におけるAIの可能性が、多大な投資を集めています。加えて、欧州連合(EU)の提案されているAI法、医療保険の携行性と責任に関する法律(HIPAA)、英国国家AI戦略などの厳格な規制政策が医療分野でのAI活用を促進していること、また医療成果を向上させつつ医療費削減が急務であることが、予測期間中に医療業界におけるAIベースの画像解析システムの導入を後押しする見込みです。

導入形態別では、オンプレミスセグメントが2024年に大きな市場シェアを占めました。

オンプレミスプラットフォームとは、クラウドベースのホスティングに依存せず、サービスやアプリケーションを組織の物理的環境内で完全に稼働させるインフラを指します。この導入モデルでは、すべてのデータ処理・保存・管理がローカルサーバー上で行われるため、組織は運用を完全に制御できます。オンプレミス型AI画像分析市場における最近の動向は、効率性・拡張性・統合能力の向上に重点が置かれています。オンプレミスソリューションは、医療(例:放射線科)、航空宇宙、防衛、先端製造業など、データの厳格な管理が不可欠な高度に機密性の高い業界で広く採用されています。この導入形態は、低遅延処理、高度なカスタマイズ性、AIワークフローの完全な所有権を提供します。

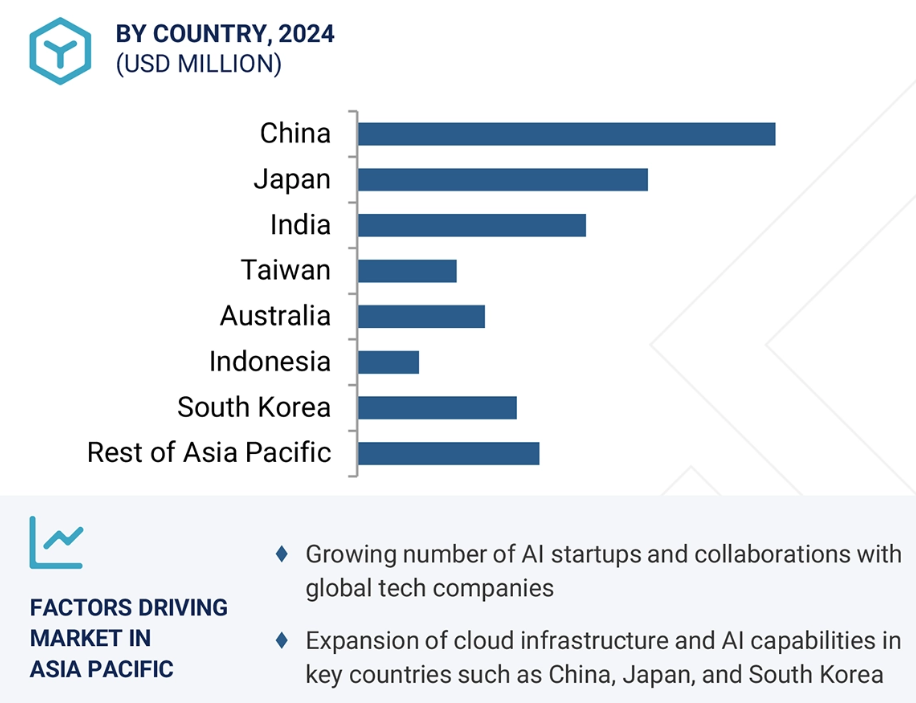

予測期間中、アジア太平洋地域はAIベース画像分析市場で最高CAGRを記録すると見込まれます

アジア太平洋地域のAIベース画像分析市場は、技術進歩とAI技術への強力な政府支援を原動力に、著しい成長を遂げております。クラウドインフラの拡大、デジタルトランスフォーメーション、急速な工業化、IoT・AI・5G・ロボティクス・クラウドコンピューティングなどの技術進歩が、同市場成長を牽引する主要因です。中国における生成AIの急速な発展と革新的なスタートアップ企業の台頭が、市場拡大を牽引する主要な要因です。日本ではAIとクラウドインフラの拡充が進み、市場における地位を強化しています。韓国では、政府による多額の投資と戦略的政策により、ビジョンアプリケーションを含むAI技術が推進されています。一方、インド、マレーシア、タイ、オーストラリアでは、国家プロジェクトやデジタル変革を通じてAI能力の強化を図っています。こうしたアジア太平洋地域における総合的な取り組みと投資が、AIベースの画像分析市場の発展を加速させております。

中国はアジア太平洋地域におけるAIベースの画像分析市場で最大のシェアを占めております。製造業、医療、セキュリティ、小売・電子商取引分野での導入状況は、中国がAIベースの画像分析に注力していることを示しております。市場の成長は、技術系企業、研究機関、起業家精神にあふれた取り組みからなる活発なネットワークによって支えられております。全米アジア研究所(NBR)によれば、2024年6月には中国の生成AI分野が顕著な拡大を見せ、新規スタートアップの出現や既存テックプラットフォームによるAIモデルの進化が確認されました。中国を代表する生成AI企業であるZhipu AIは、サウジアラビアのProsperity7 Venturesから4億米ドルの投資を獲得し、中国AI技術への世界的関心を象徴する事例となりました。こうした投資は、中国におけるAIベースの画像分析市場のさらなる加速を促し、各社がAIソリューションの規模拡大と多様な産業分野への応用拡大を可能にするでしょう。

2025-2030年の最大市場シェア

地域で最も成長が速い市場:インド

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

AIベース画像分析市場の最近の動向

- 2025年1月、NVIDIA Corporation(米国)は、自動運転車(AV)やロボットを含む物理AIシーンの開発促進を目的とした広範なプラットフォーム「Nvidia Cosmos」を発表しました。このプラットフォームは、物理AIシステム開発において重要な視覚データの理解を可能にする先進デバイスを統合しています。

- 2024年10月、Microsoft Corporation(米国)とRezolve.ai(米国)は、先進的なAI搭載コマースソリューションを通じて世界の小売業界を変革することを目的とした戦略的提携を締結しました。この提携により、Rezolve AIの「Brain Suite」(Brain Commerce、Brain Checkout、Brain Assistantなどのツールを含む)がMicrosoftのAzureクラウドプラットフォームと統合され、Azure Marketplaceおよび共同販売チャネルを通じてこれらのソリューションが世界中で利用可能となります。小売分野におけるAIソリューションの統合には、コンピュータービジョンの活用が含まれます。これにより小売業者は、カメラやセンサーを通じて収集された視覚データを収集・分析することが可能となります。

- 2024年9月、コグネックス社(米国)は固定式バーコードリーダー「Dataman 380」を新たに発売いたしました。本製品はAI加速デコード技術を採用しており、複数のシンボルが存在する複雑な環境下においても、多様なバーコードを迅速かつ正確に読み取る能力を向上させております。

- 2024年4月、IBM(米国)はIBM Z Systems向けパフォーマンス分析ソフトウェア「IBM Z Intelligent Vision Software Platform for Z/OS」を発表しました。カスタム対応のノーコード可視化機能による柔軟なデータ分析を提供し、アナリストがリスクを特定しワークロードを最適化することを可能にします。

- 2023年2月、インテルはAIビジョンソフトウェア「GETI」の最新版1.5.0をリリースしました。これにより、目的別パフォーマンスの強化、柔軟な記号処理とラベリング機能の拡充、データアップロード・モデルトレーニング・開発ワークフローの高速化が実現されています。

主要市場プレイヤー

主要AIベース画像分析市場企業一覧

AIベース画像分析市場を主導する企業は以下の通りです:

NVIDIA Corporation (US)

Microsoft Corporation (US)

Intel Corporation (US)

Alphabet Inc. (US)

Amazon.com, Inc. (US)

IBM (US)

Oracle (US)

Cognex Corporation (US)

ContextVision (Sweden)

GE Healthcare (US)

Kyungwoo Systech, Inc. (South Korea)

SenseTime (China)

SOLOMON Technology Corporation (Taiwan)

Zebra Technologies Corp. (US)

Enlitic, Inc. (US)

1 はじめに 23

1.1 研究目的 23

1.2 定義 23

1.3 研究範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲および除外範囲 25

1.3.3 対象年度 25

1.4 対象通貨 25

1.5 制限事項 26

1.6 関係者 26

2 調査方法論 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 主要な二次情報源の一覧 28

2.1.1.2 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 一次インタビュー参加者一覧 30

2.1.2.2 一次データの内訳 30

2.1.2.3 主要な業界インサイト 31

2.1.3 二次調査と一次調査 32

2.2 市場規模の推定 32

2.2.1 ボトムアップアプローチ 34

2.2.1.1 ボトムアップ分析を用いた市場規模推定の手法

(需要側) 34

2.2.2 トップダウンアプローチ 35

2.2.2.1 トップダウン分析を用いた市場規模推定手法

(供給側) 35

2.3 市場分析とデータトライアングレーション 36

2.4 調査の前提条件 37

2.5 リスク評価 37

2.6 調査の限界 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 42

4.1 AIベース画像分析市場におけるプレイヤーにとっての魅力的な機会 42

4.2 AIベース画像分析市場:技術別 42

4.3 AIベース画像分析市場:エンドユーザー産業別 43

4.4 AIベース画像分析市場:国別 43

5 市場概要 44

5.1 はじめに 44

5.2 市場動向 44

5.2.1 推進要因 45

5.2.1.1 機械学習(ML)および深層学習(DL)技術の統合の進展とクラウドコンピューティングへの移行傾向 45

5.2.1.2 リアルタイム画像分析のためのエッジコンピューティングソリューションへの需要増加 46

5.2.1.3 自動車および製造業におけるAIベースの画像分析の急増するニーズ 46

5.2.2 制約要因 47

5.2.2.1 データプライバシーに関する懸念 47

5.2.2.2 正確な結果を得るための高品質データへの依存 47

5.2.3 機会 48

5.2.3.1 医療分野における需要拡大と技術革新 48

5.2.3.2 AI画像分析プロバイダーからの光学式文字認識技術への需要増加 48

5.2.4 課題 49

5.2.4.1 高いデータ保存・管理コスト 49

5.3 バリューチェーン分析 49

5.4 エコシステム分析 51

5.4 エコシステム分析 51

5.5 顧客ビジネスに影響を与えるトレンド/ディスラプション 52

5.6 価格分析 53

5.6.1 主要プレイヤー別AIベース画像分析プラットフォーム平均販売価格 54

5.6.2 地域別AIベース画像分析プラットフォーム平均販売価格推移(2021-2024年) 55

5.6.2 地域別AIベース画像分析プラットフォーム平均販売価格動向(2021-2024年) 55

5.7 技術分析 55

5.7.1 主要技術 56

5.7.1.1 エッジコンピューティング 56

5.7.1.2 機械学習 56

5.7.2 補完技術 56

5.7.2.1 モノのインターネット(IoT) 56

5.7.2.2 5G接続 56

5.7.3 隣接技術 56

5.7.3.1 ディープラーニング 56

5.7.3.2 拡張自然言語処理(NLP) 57

5.8 事例研究分析 57

5.8.1 水道事業体が誤警報回避のためアイロニユンのVAIDIO AIビジョンプラットフォームを導入 57

5.8.2 中西部警察署がアイロニユンのVAIDIO LPRおよび動画検索ソリューションを導入し、犯罪の迅速な発見と捜査を実現 58

5.8.3 ペプシコ社は、ラベルおよびバーコードスキャンの精度向上を目的として、コイレダー・テクノロジーズ社のAI搭載マシンビジョン技術を導入いたしました。 58

5.9 投資および資金調達シナリオ 59

5.10 特許分析 60

5.11 貿易分析 63

5.11.1 HSコード852580準拠製品の輸入シナリオ 63

5.11.2 HSコード852580準拠製品の輸出シナリオ 64

5.12 主要な利害関係者および購買基準 65

5.12.1 購買プロセスにおける主要な利害関係者 65

5.12.2 購買基準 66

5.13 ポーターの5つの力分析 67

5.13.1 競争の激しさ 68

5.13.2 供給者の交渉力 68

5.13.3 購入者の交渉力 68

5.13.4 代替品の脅威 68

5.13.5 新規参入の脅威 68

5.14 主要な会議およびイベント(2025年~2026年) 69

5.15 規制環境および基準 70

5.15.1 規制機関、政府機関、その他の組織 70

5.15.2 規格 72

5.16 2025年米国関税がAIベース画像分析市場に与える影響 74

5.16.1 はじめに 74

5.16.2 主な関税率 75

5.16.3 価格影響分析 76

5.16.4 国・地域への影響 77

5.16.4.1 米国 77

5.16.4.2 欧州 77

5.16.4.3 アジア太平洋地域 78

5.16.5 アプリケーションへの影響 78

5.16.5.1 医療分野 78

5.16.5.2 小売・電子商取引 78

5.16.5.3 自動車・輸送分野 78

5.16.5.4 製造業 78

6 AIベース画像分析市場(技術別) 79

6.1 はじめに 80

6.2 ディープラーニング 81

6.2.1 市場成長を支えるラベル付き画像データセットの利用可能性の増加 81

6.3 従来型機械学習 82

6.3.1 産業分野およびルールベースの品質検査における継続的な有用性が需要を牽引 82

6.4 ハイブリッドおよびその他のAI技術 83

6.4.1 市場拡大を促進するデータ効率性と適応性の向上の必要性 83

7 AIベース画像分析市場:導入形態別 84

7.1 はじめに 85

7.2 オンプレミス 86

7.2.1 AIおよびデータ集約型ワークロードの増加が市場を牽引 86

7.3 クラウドベース 87

7.3.1 AI機能統合への注目の高まりが市場成長を支える 87

8 AIベース画像分析市場、エンドユーザー産業別 89

8.1 はじめに 90

8.2 自動車・輸送 91

8.2.1 コネクテッドカーの増加とリアルタイム視覚データ処理の必要性による市場拡大 91

8.3 小売・電子商取引 96

8.3.1 小売・電子商取引分野における在庫管理への注目の高まりが市場を牽引 96

8.4 医療 100

8.4.1 正確かつ効率的な医療診断と患者ケアの向上の必要性が需要を加速 100

8.5 製造業 105

8.5.1 AI ベースの画像解析による微細な欠陥の検出能力と品質基準への適合性確保が需要を刺激 105

8.6 その他のエンドユーザー産業 109

8.6.1 セグメント成長を促進する先進農業技術への投資 109

9 地域別AIベース画像分析市場 114

9.1 はじめに 115

9.2 北米 116

9.2.1 北米のマクロ経済見通し 116

9.2.2 米国 119

9.2.2.1 市場を牽引する政府およびテクノロジー大手による先端技術への投資増加 119

9.2.3 カナダ 120

9.2.3.1 市場成長を促進するAIインフラ開発への政府の戦略的投資 120

9.2.4 メキシコ 121

9.2.4.1 市場成長を後押しする製造業分野におけるAIソリューションの採用急増 121

9.3 ヨーロッパ 122

9.3.1 欧州のマクロ経済見通し 122

9.3.2 ドイツ 125

9.3.2.1 市場成長に寄与するAIスタートアップの増加 125

9.3.3 英国 126

9.3.3.1 市場成長を加速させる人工知能分野における世界的なリーダーとなるための取り組み 126

9.3.4 フランス 127

9.3.4.1 AIスタートアップの設立に向けた堅調な研究と戦略的投資が市場成長を促進 127

9.3.5 イタリア 128

9.3.5.1 成長機会創出に向けたAIベースの画像分析技術の開発・拡大に重点を置く 128

9.3.6 スペイン 129

9.3.6.1 医療分野への導入による成長機会の創出 129

9.3.7 ベルギー 130

9.3.7.1 AIの能力に対する認識の高まりとクラウド導入の増加による成長機会の創出 130

9.3.8 オランダ 131

9.3.8.1 医療、農業、産業分野における需要の拡大が成長機会を創出 131

9.3.9 その他の欧州諸国 132

9.4 アジア太平洋地域 133

9.4.1 アジア太平洋地域のマクロ経済見通し 133

9.4.2 中国 137

9.4.2.1 研究機関と起業家との連携による市場の牽引 137

9.4.3 日本 138

9.4.3.1 市場成長を加速させるデジタルスキルプログラムへの投資 138

9.4.4 韓国 139

9.4.4.1 市場の成長を支えるスタートアップ支援政策と政府によるAI開発投資 139

9.4.5 インド 140

9.4.5.1 市場成長を促進するための強力な政府支援 140

9.4.6 台湾 141

9.4.6.1 市場成長を支援するためのスマート医療イノベーションハブへの投資 141

9.4.7 オーストラリア 142

9.4.7.1 市場成長を支えるための疾病早期発見への重点的な取り組み 142

9.4.8 インドネシア 143

9.4.8.1 市場成長を支える医療セクターの発展 143

9.4.9 その他のアジア太平洋地域 144

9.5 その他の地域 145

9.5.1 その他の地域(ROW)のマクロ経済見通し 145

9.5.2 中東 147

9.5.2.1 需要拡大を促進するデジタル変革とイノベーションへの戦略的投資 147

9.5.2.2 GCC諸国 149

9.5.2.3 その他中東地域 149

9.5.3 アフリカ 150

9.5.3.1 市場成長を促進するAIプロジェクトへの国際協力による資金提供 150

9.5.4 南米 151

9.5.4.1 市場成長を促進するAI技術への官民セクター投資の増加 151

10 競争環境 152

10.1 概要 152

10.2 主要プレイヤーが採用した戦略(2021年~2025年) 152

10.3 収益分析(2022年~2024年) 154

10.4 2024年における市場シェア分析 154

10.5 企業評価と財務指標 157

10.6 ブランド比較 158

10.7 2024年における企業評価マトリックス 158

10.7.1 スター企業 158

10.7.2 新興リーダー 159

10.7.3 普及型プレイヤー 159

10.7.4 参加企業 159

10.7.5 企業フットプリント:主要プレイヤー、2024年 161

10.7.5.1 企業フットプリント 161

10.7.5.2 地域フットプリント 162

10.7.5.3 技術フットプリント 163

10.7.5.4 導入モードフットプリント 164

10.7.5.5 最終用途産業フットプリント 165

10.8 スタートアップ/中小企業(SMEs)

評価マトリックス、2024年 166

10.8.1 先進企業 166

10.8.2 対応企業 166

10.8.3 ダイナミック企業 166

10.8.4 スタート地点 166

10.8.5 競争力ベンチマーク:主要スタートアップ/中小企業、2024年 168

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 168

10.8.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーキング 168

10.9 競争環境 169

10.9.1 製品発売 169

10.9.2 取引 170

10.9.3 事業拡大 172

11 企業プロファイル 173

11.1 主要企業 173

11.1.1 NVIDIA CORPORATION 173

11.1.1.1 事業概要 173

11.1.1.2 提供製品・ソリューション・サービス 174

11.1.1.3 最近の動向 175

11.1.1.3.1 製品の発売・開発 175

11.1.1.3.2 取引 176

11.1.1.4 MnMの見解 176

11.1.1.4.1 主な強み 176

11.1.1.4.2 戦略的選択 176

11.1.1.4.3 弱みと競合上の脅威 176

11.1.2 マイクロソフト社 177

11.1.2.1 事業概要 177

11.1.2.2 提供製品・ソリューション・サービス 178

11.1.2.3 最近の動向 179

11.1.2.3.1 製品の発売・開発 179

11.1.2.3.2 取引 179

11.1.2.3.3 事業拡大 180

11.1.2.4 MnMの見解 180

11.1.2.4.1 主な強み 180

11.1.2.4.2 戦略的選択 180

11.1.2.4.3 弱みと競合上の脅威 180

11.1.3 インテル・コーポレーション 181

11.1.3.1 事業概要 181

11.1.3.2 提供製品・ソリューション・サービス 182

11.1.3.3 最近の動向 183

11.1.3.3.1 製品発売・開発 183

11.1.3.4 MnMの見解 183

11.1.3.4.1 主要な強み 183

11.1.3.4.2 戦略的選択 183

11.1.3.4.3 弱みと競合上の脅威 183

11.1.4 アルファベット社 184

11.1.4.1 事業概要 184

11.1.4.2 提供製品・ソリューション・サービス 185

11.1.4.3 MnMの見解 186

11.1.4.3.1 主な強み 186

11.1.4.3.2 戦略的選択肢 186

11.1.4.3.3 弱みと競合上の脅威 186

11.1.5 アマゾン・ドット・コム社 187

11.1.5.1 事業概要 187

11.1.5.2 提供製品・ソリューション・サービス 188

11.1.5.3 最近の動向 189

11.1.5.3.1 製品発売・開発 189

11.1.5.3.2 取引 189

11.1.5.4 MnMの見解 189

11.1.5.4.1 主な強み 189

11.1.5.4.2 戦略的選択 190

11.1.5.4.3 弱みと競合上の脅威 190

11.1.6 IBM 191

11.1.6.1 事業概要 191

11.1.6.2 提供製品・ソリューション・サービス 192

11.1.6.3 最近の動向 193

11.1.6.3.1 製品発売・開発 193

11.1.7 ORACLE 194

11.1.7.1 事業概要 194

11.1.7.2 提供製品・ソリューション・サービス 195

11.1.7.3 最近の動向 196

11.1.7.3.1 取引実績 196

11.1.8 COGNEX CORPORATION 197

11.1.8.1 事業概要 197

11.1.8.2 提供製品・ソリューション・サービス 198

11.1.8.3 最近の動向 199

11.1.8.3.1 製品発売・開発 199

11.1.9 コンテクストビジョン 200

11.1.9.1 事業概要 200

11.1.9.2 提供製品・ソリューション・サービス 201

11.1.9.3 最近の動向 201

11.1.9.3.1 取引実績 201

11.1.10 GEヘルスケア 202

11.1.10.1 事業概要 202

11.1.10.2 提供製品・ソリューション・サービス 203

11.1.10.3 最近の動向 204

11.1.10.3.1 取引実績 204

11.2 その他の主要企業 205

11.2.1 CHOOCH 205

11.2.2 キョンウ・システック株式会社 206

11.2.3 LANDINGAI 207

11.2.4 ML6 208

11.2.5 センスタイム 209

11.2.6 セブンラボ 210

11.2.7 ソロモン・テクノロジー株式会社 211

11.2.8 ゼブラ・テクノロジーズ株式会社 212

11.2.9 エムビジョンAI 213

11.2.10 クラリファイ株式会社 213

11.2.11 アルテラス 214

11.2.12 エンリティック株式会社 215

11.2.13 エイドック 216

11.2.14 ガマヤ 216

11.2.15 アイフォリア 217

12 付録 218

12.1 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 220

12.2 カスタマイズオプション 222

12.3 関連レポート 222

12.4 著者詳細 223

| ※参考情報 AIベース画像解析は、人工知能技術を用いて画像データを分析し、情報を抽出するプロセスです。この技術により、画像や動画から意味のあるデータを自動的に判断し、その結果を利用してさまざまな応用が可能となります。AIベースの画像解析は、特にディープラーニングと呼ばれる機械学習手法の進化によって飛躍的に進展しました。ディープラーニングは、ニューラルネットワークを用いて大規模なデータセットからパターンを学習する手法であり、これにより従来の画像処理手法では困難だった複雑なタスクを実現できます。 AIベースの画像解析には、いくつかの種類が存在します。一つは物体認識です。これは画像内に存在する物体を特定し、分類するタスクです。例えば、自動運転車において、歩行者や他の車両を検出する際に使用されます。また、顔認識も重要な応用の一つであり、監視カメラやスマートフォンのロック解除機能に広く利用されています。さらに、セグメンテーションという手法もあり、これは画像を複数のセグメントに分割し、それぞれの領域を個別に分析する技術です。これは医療画像解析や衛星画像分析において特に効果的です。 画像解析の用途は多岐にわたります。医療分野では、CTスキャンやMRI画像の解析を通じて病変を特定したり、異常を検出したりすることが可能です。このような応用により、早期診断や治療方針の決定が容易になります。商業面では、製品画像を分析して在庫管理やマーケティング戦略の立案に役立てています。また、画像検索エンジンにおいても、ユーザーがアップロードした画像に基づいて類似の画像を見つけるための技術として利用されています。 教育分野でもAIベースの画像解析が注目されています。教育用の画像や動画を解析し、生徒の学習状況を把握したり、個別の学習プランを提案することが可能となります。これにより、より効果的な教育環境の構築が期待されます。さらに、農業分野では、ドローンやセンサーを使用して作物の状態をモニタリングし、病害虫の検出や収穫時期の予測に役立つ技術が発展しています。 AIベース画像解析を支える関連技術には、コンピュータビジョンや特定のアルゴリズムがあります。コンピュータビジョンは、画像や動画から情報を取得し、理解する技術のことを指し、AIを用いた画像解析の根幹となっています。また、畳み込みニューラルネットワーク(CNN)は、画像解析に特化したニューラルネットワークの一種であり、物体認識やセグメンテーションの分野で特に効果を発揮します。これにより、画像のピクセル単位での情報処理が可能となります。 データの収集も重要な要素です。大規模な画像データセットは、AIモデルのトレーニングに必要不可欠であり、これによりモデルの精度が向上します。近年では、オープンソースのデータセットが多く公開されており、研究者や開発者はこれを活用して新しいアルゴリズムや技術の研究を進めています。 しかし、AIベースの画像解析にはいくつかの課題も存在します。一つは、プライバシーの問題です。特に顔認識技術は、個人のプライバシーに関わるため、その使用には慎重さが求められます。また、AIモデルのバイアスも懸念されており、トレーニングデータに偏りがある場合、結果に不公平さが生じる可能性があります。このため、公正で透明性のある技術の開発が求められています。 総じて、AIベース画像解析は現代社会において非常に重要な技術であり、その応用範囲はますます広がっています。医療、教育、農業など多様な分野での利用によって、私たちの生活を大きく変える可能性を秘めています。今後の技術の進展とともに、さらに多くの革新的な応用が期待されます。 |