主要市場動向とインサイト

- 北米地域は2024年に33%超の最大の収益シェアを占め、世界の産業用接続市場を牽引しました。

- 米国における産業用接続市場は北米市場をリードし、2024年に最大の収益シェアを維持しました。

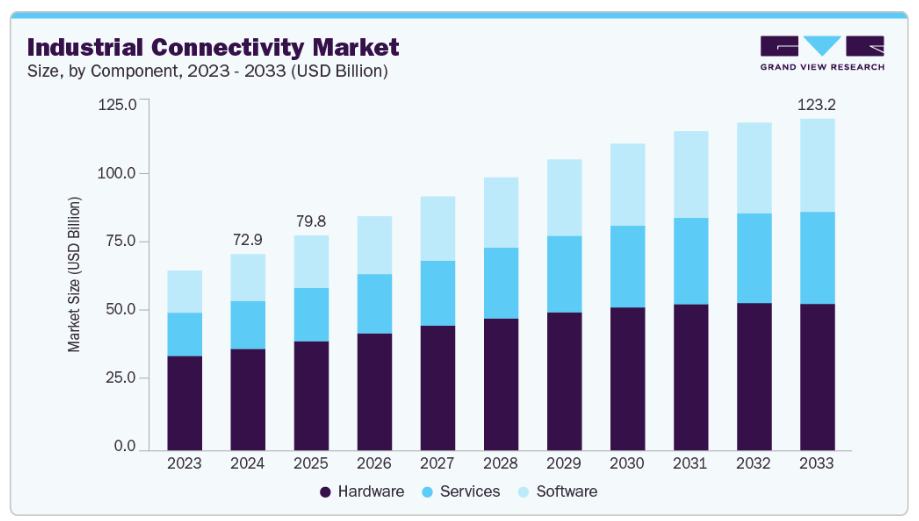

- 構成要素別では、ハードウェアセグメントが市場を牽引し、2024年に51%超の最大の収益シェアを占めました。

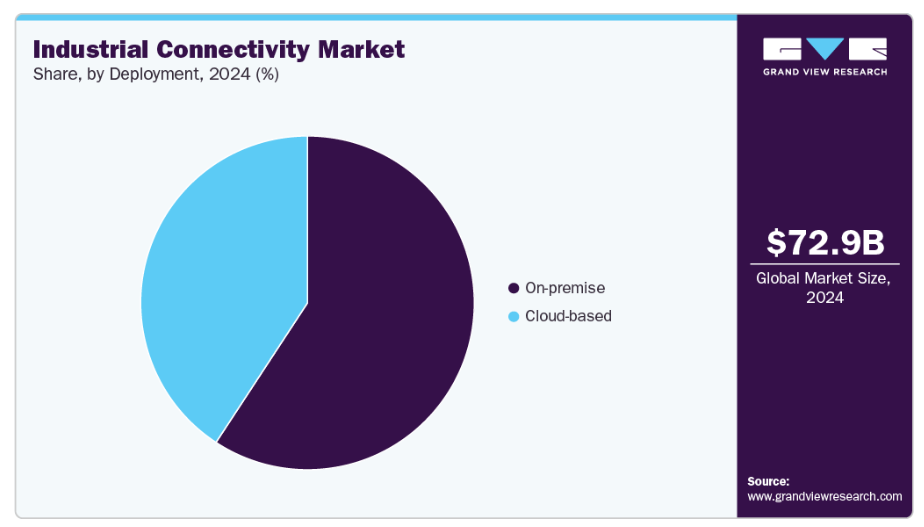

- 導入形態別では、オンプレミスセグメントが市場をリードし、2024年には59%を超える最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:729億3,000万米ドル

- 2033年予測市場規模:1,231億9,000万米ドル

- CAGR(2025-2033年):5.6%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

リアルタイム監視、データ収集、予知保全のためのIoT対応デバイスの採用増加が、市場の成長を促進すると予想されます。市場の成長は主に、シームレスで信頼性の高い通信ネットワークへの需要増加によって牽引されています。インダストリー4.0技術、自動化、IoT対応デバイスの採用拡大により、製造業者や企業は先進的な接続ソリューションへの投資を促進しています。運用効率の向上、ダウンタイムの削減、リアルタイムデータ交換の強化への重点が、高速・低遅延ネットワークの導入を後押ししています。エッジコンピューティング、ネットワークセキュリティ、人工知能の継続的な進歩は、データ処理能力を高め、よりスマートな意思決定を可能にしており、これが市場拡大を牽引すると予想されます。

デバイス間のリアルタイムデータ交換とシームレスな通信に対する需要の高まりが、市場の成長を大きく後押ししています。産業用接続ソリューションは、製造工場やサプライチェーン全体で、機械間通信、遠隔監視、予知保全を可能にする信頼性の高い高速ネットワークを提供します。これらの機能により、企業はダウンタイムの削減、資産利用の最適化、業務効率の向上を実現でき、市場の採用を加速させています。

さらに、産業プロセスの自動化進展が市場の主要な成長要因となりつつあります。製造、エネルギー、物流などの産業では、センサー、IoTデバイス、ロボット工学を統合しており、これらは効果的に機能するために堅牢な接続ソリューションに依存しています。複数施設にわたる同期化された運用、故障検出、パフォーマンス分析の必要性が、企業に中断のないデータフローとプロセス最適化を保証する先進的な接続インフラへの投資を促しています。

さらに、厳格な政府規制や安全基準が産業用接続システムの導入を促進しています。産業分野では、職場の安全性確保、環境規制順守、災害防止のため、リアルタイム監視・報告メカニズムの導入が求められています。自動アラート、危険検知、遠隔診断をサポートする接続プラットフォームは、特に危険物や複雑な機械を扱う分野において、運用リスクを最小限に抑えつつ規制要件を満たすのに役立ちます。

加えて、スマートファクトリーやインダストリー4.0の取り組みの台頭が、相互接続システムに対する堅調な需要を生み出しています。産業用コネクティビティは、クラウドコンピューティング、エッジアナリティクス、AI駆動型インサイトを活用することで、予知保全、エネルギー管理、サプライチェーン最適化を実現します。これらのソリューションは生産性を向上させ、拡張可能な運用とデータ駆動型の意思決定を支援し、企業に市場での競争優位性をもたらします。

コンポーネント別インサイト

ハードウェアセグメントは、リアルタイムデータ取得とシームレスな通信をサポートする堅牢で信頼性の高いデバイスへの需要増加を背景に、2024年には51%超の収益シェアで市場を牽引しました。その堅牢な設計と様々な産業プロトコルとの高い相互運用性により、過酷な環境下での導入が可能です。産業用センサー、ゲートウェイ、エッジコンピューティングデバイス、プロセス自動化、エネルギー管理の採用拡大は、その応用範囲を継続的に拡大し、市場における本セグメントの勢いを強化しています。

ソフトウェアセグメントは、2025年から2033年にかけて7%を超える最速のCAGR(年平均成長率)を記録すると予測されています。この成長は、運用効率の向上とダウンタイムの削減を実現する高度な分析プラットフォーム、クラウドベースの監視ソリューション、AIを活用した予知保全ツールの導入増加に起因します。プロセスシミュレーションのためのデジタルツインや産業ネットワーク向けセキュア通信プロトコルなどの革新技術は、システムの信頼性とデータ駆動型意思決定を向上させ、ソフトウェアセグメントの市場における急速な普及に貢献しています。

接続性に関する洞察

有線セグメントは、重要な業務において安定したデータ伝送と最小限の遅延を提供する高信頼性産業用接続ソリューションへの需要増加により、2024年に最大の市場シェアを占めました。このセグメントの成長は、過酷な産業環境下でも通信を途切れさせない堅牢なコネクタ、強化されたシールド技術、高帯域幅ケーブルシステムの進歩によってさらに支えられています。信頼性、性能、コスト効率性を兼ね備えたこの組み合わせが、市場における同セグメントの優位性を維持し続けています。

無線セグメントは、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。この成長は、多様な自動化プロセスをサポートできる拡張性と柔軟性を備えた産業用通信ネットワークへの需要増加によって牽引されています。5G、Wi-Fi 6、プライベートLTEなどの無線ソリューションが提供する超高信頼性・低遅延通信は、リアルタイム監視を強化します。これらの高容量ネットワークは、堅牢な接続性が予知保全やデジタルツイン技術を支える製造およびエネルギー分野で普及が進んでおり、市場における本セグメントの拡大をさらに促進しています。

エンドユース別インサイト

2024年において製造業セグメントが最大の市場シェアを占めました。これはスマートファクトリー構想や予知保全戦略への注目の高まりが背景にあります。この成長は、接続型センサー、産業用IoTゲートウェイ、リアルタイムデータ分析プラットフォームの導入拡大によって推進されています。自動化プロセス、エネルギー最適化、遠隔監視ソリューションへの需要増加に加え、作業員の安全強化や規制基準への準拠確保の必要性が、製造業セグメントの市場における優位性をさらに強固にしています。

医療分野は2025年から2033年にかけて最も高いCAGR(年平均成長率)が見込まれます。病院や医療施設におけるリアルタイム患者モニタリングと遠隔診断の需要増加が成長を牽引しています。産業用接続技術は医療機器、ウェアラブルデバイス、クラウドプラットフォーム間のシームレスなデータ交換を可能にし、患者の健康指標を継続的に監視することを保証します。エッジコンピューティングと5Gによる低遅延通信の進歩は、接続型医療システムの速度、信頼性、拡張性を向上させ、同セグメントの市場における主導的立場を強化しています。

導入に関する洞察

2024年にはオンプレミスセグメントが最大の市場シェアを占めました。これは、低遅延、高度な制御、コンプライアンスを必要とする安全で高性能な産業用ネットワークへの需要が高まっているためです。オンプレミスソリューションは、製造工場、エネルギー施設、交通ハブなどの重要産業環境において、信頼性の向上、高速データ処理、中断のない接続性を提供します。エッジコンピューティング、AI駆動型分析、予知保全をサポートする本セグメントの能力は、その地位を強化し、市場におけるセグメントの動きを継続的に推進しています。

クラウドベースセグメントは、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。この成長は、シームレスなデータ統合、リアルタイム監視、予知保全に対するニーズの高まりによって牽引されています。高度なクラウドコンピューティングインフラとスケーラブルなストレージソリューションを備えたクラウドベースシステムは、運用データへのリモートアクセスを可能にします。クラウドプラットフォームはIoTデバイスやデジタルツインの統合をサポートし、システムの相互運用性を向上させます。これらの要因が相まって、産業用コネクティビティ業界におけるクラウドベースソリューションの採用を促進しています。

地域別インサイト

北米の産業用コネクティビティ業界は、2024年に33%超の最大市場シェアを占めました。これは主に、同地域におけるインダストリー4.0技術の急速な導入とスマート製造施設の拡大が牽引しています。職場の安全と環境モニタリングに関する政府の厳格な規制により、産業分野では予知保全やコンプライアンス報告のための先進的な接続ソリューションの導入が進んでいます。エネルギー効率と持続可能な運営への関心の高まりが、北米における産業用接続業界の導入を加速させています。

米国産業用接続市場の動向

2024年、米国産業用接続業界は82%超の最大の市場シェアを占めました。スマート製造・自動化、自動車、エネルギー分野への投資増加が、信頼性の高い接続ソリューションの需要を大きく牽引しています。シリコンバレーなどの大都市圏における5Gインフラとエッジコンピューティング機能の拡充は、データ駆動型意思決定をさらに強化し、IoT対応機器のシームレスな統合を可能にします。エネルギー最適化の必要性が高まる中、米国企業はセキュアな接続プラットフォームの採用を推進しており、これにより同国市場の全体的な成長が強化されています。

欧州産業用接続市場動向

欧州の産業用接続業界は、2025年から2033年にかけて年平均成長率(CAGR)5%超で成長すると予測されています。欧州では、デジタル変革を促進するEU政策に支えられたスマート製造およびインダストリー4.0イニシアチブへの投資増加が市場を牽引しています。同地域がエネルギー効率と持続可能性に注力していることから、産業分野では予知保全、リアルタイム監視、最適化された資源管理のための接続ソリューションの導入が促進されています。欧州の産業用コネクティビティ業界では、大きな成長機会が生まれています。技術プロバイダーと産業セクター間の拡大する連携、ならびにイノベーションと自動化に対する強力な規制支援が、欧州の産業用コネクティビティ業界に重要な成長機会を創出しています。

英国の産業用コネクティビティ業界は、今後数年間で著しい成長率を示すと予想されます。同国が再生可能エネルギーとスマートグリッド開発に注力していることから、信頼性の高い高速ネットワークの必要性が高まっています。先進的な航空宇宙・自動車産業では、自動化と効率化のためにシームレスなデータ交換が求められています。スマートシティプロジェクトや高度道路交通システム(ITS)への投資が需要をさらに押し上げています。厳格な安全・環境規制により、監視とコンプライアンスのための接続ソリューションの導入が促進されています。

ドイツの産業用コネクティビティ産業は、同国がインダストリー4.0と先進的な製造エコシステムに強く注力していることに支えられています。スマートファクトリー、エネルギー効率化、自動化を推進する政府施策が、産業分野におけるシームレスな通信ネットワークとIoTベースのソリューション導入を促進しています。ドイツの堅調な自動車、航空宇宙、化学セクターは、生産性と安全性の向上のためにリアルタイム監視および予知保全システムへの投資を進めています。データ駆動型オペレーションのための5Gネットワークとエッジコンピューティングの活用拡大が、同国全体の産業用コネクティビティ産業の成長をさらに加速させています。

アジア太平洋地域の産業用コネクティビティ市場の動向

アジア太平洋地域の産業用コネクティビティ産業は、急速な工業化、スマート工場の拡大、自動化技術の採用増加を背景に、2025年から2033年にかけて8%を超える最速のCAGRで成長すると予測されています。製造、エネルギー、物流分野への投資増加と、インダストリー4.0を推進する政府施策が、信頼性の高いコネクティビティソリューションへの需要を後押ししています。支援的な規制枠組みと、運用効率およびリアルタイムデータ分析への注目の高まりが、アジア太平洋地域を市場の主要拠点としてさらに位置づけています。

日本の産業用接続性産業は、同国におけるインダストリー4.0技術の急速な導入とスマート製造への注力に牽引され、勢いを増しています。日本の先進的な製造部門、高い自動化レベル、ロボット工学の広範な活用が、信頼性の高い産業用接続性ソリューションに対する強い需要を生み出しています。サプライチェーン全体でのリアルタイム監視、予知保全、シームレスなデータ交換の必要性が、国内における市場の成長軌道を強化しています。

中国の産業用接続業界は急速に拡大しています。産業オートメーションの進展とスマート製造への推進が、先進的な接続ソリューションの需要を牽引しています。工場や物流拠点におけるIoT、AI、クラウドベースプラットフォームの導入増加が、業務効率とリアルタイム監視を向上させています。中国の大規模な製造基盤と、安全基準遵守および予知保全への需要の高まりが、産業用接続システムの導入を促進しています。

主要産業用接続企業インサイト

市場で活動する主要企業には、シスコシステムズ社やシーメンスなどが含まれます。

- シスコシステムズ社は、ネットワーク技術、IoTプラットフォーム、安全な産業用通信における専門知識を活かし、産業用接続市場におけるグローバルプレイヤーです。シスコのソリューションは、製造・物流分野におけるリアルタイムデータ交換、予知保全、シームレスな機械間接続を実現します。継続的な研究開発、戦略的買収、クラウドベースの分析機能とサイバーセキュリティ機能の統合を通じて、シスコは市場における主導的立場を強化しています。

- シーメンスは、自動化、IoT、スマートファクトリーソリューションの幅広いポートフォリオを活かしています。シーメンスの接続システムは、多様な産業分野におけるリアルタイム監視、エネルギー管理、予測分析をサポートします。AI駆動型プロセス最適化の革新、戦略的提携、インダストリー4.0イニシアチブを通じ、シーメンスは産業用接続業界における存在感と影響力を強化しております。

アドバンテック株式会社およびファーウェイ・テクノロジーズ株式会社は、市場における新興プレイヤーの一例です。

- アドバンテック株式会社は、産業用IoTおよびエッジコンピューティング接続ソリューションで認知度を高める新興企業です。アドバンテックのECUシリーズなどの製品は、リアルタイム監視、データ集約、予知保全を目的に特別に設計されています。アドバンテックは戦略的パートナーシップとカスタマイズされた産業用接続ソリューションの導入を通じて急速に存在感を拡大し、市場における成長著しい存在として位置づけられています。

- ファーウェイ・テクノロジーズ株式会社は、5G対応の産業用接続プラットフォームで注目を集める新興企業です。ファーウェイのOceanConnect IoTスイートは、スマート製造向けにシームレスな機械間通信、クラウド統合、低遅延データ伝送をサポートします。ファーウェイは中国および世界中の産業施設でこれらのソリューションを積極的に導入し、市場における主要な新興プレイヤーとしての地位を確立しています。

主要産業用接続企業:

以下は産業用接続市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Cisco Systems, Inc.

- Siemens

- ABB

- Schneider Electric

- Honeywell International Inc.

- General Electric Company

- Rockwell Automation

- Advantech Co., Ltd.

- Emerson Electric Co.

- Huawei Technologies Co., Ltd.

- Mitsubishi Electric Corporation

- Nokia

最近の動向

- 2025年7月、ABB社は産業用接続性を考慮して設計された機械駆動装置「ACS380-E」を発表いたしました。本製品は高性能を実現し、主要な産業プロトコルに対応する内蔵イーサネットポートによるシームレスな接続性、そして堅牢なサイバーセキュリティ機能を備えております。ABB社の「Drive Composer」ソフトウェアにより強化され、設備監視、適応型プログラミング、迅速なオフライン設定を簡素化し、産業ネットワーク統合における重要な進歩を遂げております。

- 2025年6月、シスコシステムズ社は市場発展を目的とした新たなネットワークアーキテクチャを発表しました。本アーキテクチャは、統合管理による比類なき運用簡素化、産業環境におけるAIワークロード向けに最適化された次世代ネットワーク機器、ネットワークに直接組み込まれた高度なセキュリティ機能により、産業ネットワークを強化します。

- 2025年6月、ハネウェル・インターナショナル社は人工知能を活用した新たなデジタル技術を導入しました。これらのAI駆動型ソリューションは、産業環境における自動化から自律化への移行を加速し、運用効率、安全性、サイバーセキュリティを向上させるよう設計されています。ハネウェルの革新には、AI対応のサイバーセキュリティ防御と、接続性を強化し運用技術(OT)システムを保護する拡張版デジタルプライムプラットフォームが含まれ、市場における重要な進展を示しています。

グローバル産業用コネクティビティ市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の技術動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において産業用コネクティビティ市場レポートを、コンポーネント、導入形態、接続性、アプリケーション、地域に基づいてセグメント化いたしました:

- コンポーネント別展望(収益、10億米ドル、2021年~2033年)

- ハードウェア

- ソフトウェア

- サービス

- 導入形態別展望(収益、10億米ドル、2021年~2033年)

- オンプレミス

- クラウドベース

- 接続方式別展望(収益、10億米ドル、2021年~2033年)

- 有線

- 無線

- エンドユース別展望(収益、10億米ドル、2021年~2033年)

- 航空宇宙・防衛

- 自動車

- 化学

- エネルギー・公益事業

- 食品・飲料

- 医療

- 製造

- 鉱業・金属

- 石油・ガス

- 運輸

- その他

- 地域別展望(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 情報分析

1.2.2 市場策定とデータ可視化

1.2.3 データ検証と公開

1.3 調査範囲と前提条件

1.3.1 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 産業用コネクティビティ市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. 産業用コネクティビティ市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 産業用コネクティビティ市場:構成要素別推定値とトレンド分析

4.1 セグメントダッシュボード

4.2 産業用コネクティビティ市場:構成要素別動向分析(2024年および2033年、10億米ドル)

4.3 ハードウェア

4.3.1 ハードウェア市場収益推定値および予測(2021年~2033年、10億米ドル)

4.4 ソフトウェア

4.4.1. ソフトウェア市場収益予測と推計、2021年~2033年(10億米ドル)

4.5. サービス

4.5.1. サービス市場収益予測と推計、2021年~2033年(10億米ドル)

第5章 産業用コネクティビティ市場:導入予測と動向分析

5.1. セグメントダッシュボード

5.2. 産業用コネクティビティ市場:導入動向分析、2024年および2033年(10億米ドル)

5.3. オンプレミス

5.3.1. オンプレミス市場収益予測および見通し、2021年~2033年(10億米ドル)

5.4. クラウドベース

5.4.1. クラウドベース市場収益予測と推計、2021年~2033年(10億米ドル)

第6章 産業用コネクティビティ市場:接続性推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 産業用コネクティビティ市場:ペイロード容量動向分析、2024年および2033年(10億米ドル)

6.3. 有線

6.3.1. 有線市場収益推定値と予測、2021年~2033年(10億米ドル)

6.4. ワイヤレス

6.4.1. ワイヤレス市場収益予測と推計、2021年~2033年(10億米ドル)

第7章 産業用コネクティビティ市場:エンドユース予測と動向分析

7.1. セグメントダッシュボード

7.2. 産業用コネクティビティ市場:エンドユース動向分析、2024年及び2033年(10億米ドル)

7.3. 航空宇宙・防衛

7.3.1. 航空宇宙・防衛市場収益予測(2021年~2033年、10億米ドル)

7.4. 自動車

7.4.1. 自動車市場収益予測(2021年~2033年、10億米ドル) (10億米ドル)

7.5. 化学

7.5.1. 化学市場収益予測と見通し、2021年~2033年(10億米ドル)

7.6. エネルギー・公益事業

7.6.1. エネルギー・公益事業市場収益予測と見通し、2021年~2033年(10億米ドル)

7. 7. 食品・飲料

7.7.1. 食品・飲料市場の収益予測と見通し、2021年~2033年(10億米ドル)

7.8. ヘルスケア

7.8.1. ヘルスケア市場の収益予測と見通し、2021年~2033年 (10億米ドル)

7.9. 製造業

7.9.1. 製造業市場収益予測と推計、2021年~2033年(10億米ドル)

7.10. 鉱業・金属

7.10.1. 鉱業・金属市場収益予測と推計、2021年~2033年(10億米ドル)

7.11. 石油・ガス

7.11.1. 石油・ガス市場における収益予測と見通し(2021年~2033年)(10億米ドル)

7.12. 運輸

7.12.1. 運輸市場における収益予測と見通し(2021年~2033年)(10億米ドル)

7.13. その他

7.13.1. その他市場の収益予測と見通し、2021年~2033年(10億米ドル)

第8章 産業用コネクティビティの地域別予測と傾向分析

8.1. 地域別産業用コネクティビティ市場、2024年および2033年

8.2. 北米

8.2.1. 北米産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.2.2. 米国

8.2.2.1. 米国産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

8.2.3. カナダ

8.2.3.1. カナダ産業用コネクティビティ市場規模予測(2021年~2033年)(10億米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ産業用コネクティビティ市場規模予測(2021年~2033年) (10億米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ産業用コネクティビティ市場規模予測(2021年~2033年)(10億米ドル)

8.3.2. イギリス

8.3.2.1. イギリス産業用コネクティビティ市場規模予測(2021年~2033年) (10億米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ産業用コネクティビティ市場規模予測(2021年~2033年)(10億米ドル)

8.3.4. フランス

8.3.4.1. フランス産業用コネクティビティ市場規模予測(2021年~2033年)(10億米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域の産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.4.2. 中国

8.4.2.1. 中国の産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.4.3. 日本

8.4.3.1. 日本の産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.4.4. インド

8.4.4.1. インドの産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.4.5. 韓国

8.4.5.1. 韓国産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリア産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ地域産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.6.2. サウジアラビア

8.6.2.1. サウジアラビア産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.6.3. アラブ首長国連邦

8.6.3.1. アラブ首長国連邦(UAE)産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/リスト

9.4.1. シスコシステムズ社

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. サービスベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. シーメンス

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. サービスベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. ABB

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. サービスベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. シュナイダーエレクトリック

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. サービスベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. ハネウェル・インターナショナル社

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. サービスベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. ゼネラル・エレクトリック社

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. サービスベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. ロックウェル・オートメーション

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. サービスベンチマーキング

9.4.7.4. 戦略的取り組み

9.4.8. アドバンテック株式会社

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. サービスベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. エマーソン・エレクトリック社

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. サービスベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. ファーウェイ・テクノロジーズ株式会社

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. サービスベンチマーキング

9.4.10.4. 戦略的取り組み

9.4.11. 三菱電機株式会社

9.4.11.1. 参加企業の概要

9.4.11.2. 財務実績

9.4.11.3. サービスベンチマーキング

9.4.11.4. 戦略的取り組み

9.4.12. ノキア

9.4.12.1. 参加企業の概要

9.4.12.2. 財務実績

9.4.12.3. サービスベンチマーキング

9.4.12.4. 戦略的取り組み

表一覧

表1 産業用コネクティビティ市場規模の推定値および予測 2021年~2033年(10億米ドル)

表2 産業用コネクティビティ市場、コンポーネント別 2021年~2033年(10億米ドル)

表3 産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表4 産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表5 産業用コネクティビティ市場、最終用途別 2021年~2033年 (10億米ドル)

表6 ハードウェア市場規模予測(2021年~2033年)(10億米ドル)

表7 ソフトウェア市場規模予測(2021年~2033年)(10億米ドル)

表8 サービス市場規模予測(2021年~2033年)(10億米ドル)

表9 オンプレミス市場の見積もり及び予測、2021年~2033年(10億米ドル)

表10 クラウドベース市場の見積もり及び予測、2021年~2033年(10億米ドル)

表11 有線市場の見積もり及び予測、2021年~2033年(10億米ドル)

表12 ワイヤレス市場の見積もり及び予測、2021年~2033年(10億米ドル)

表13 航空宇宙・防衛市場の見積もり及び予測、2021年~2033年(10億米ドル)

表14 自動車市場の見積もり及び予測、2021年~2033年(10億米ドル)

表15 化学市場の見積もり及び予測、2021年~2033年(10億米ドル)

表16 エネルギー・公益事業市場の見積もり及び予測、2021年~2033年(10億米ドル)

表17 食品・飲料市場の見積もり及び予測、2021年~2033年(10億米ドル)

表18 ヘルスケア市場の見積もり及び予測、2021年~2033年(10億米ドル)

表19 製造業市場の見積もり及び予測、2021年~2033年(10億米ドル)

表20 鉱業・金属市場の見積もり及び予測、2021年~2033年(10億米ドル)

表21 石油・ガス市場の見積もり及び予測、2021年~2033年(10億米ドル)

表22 運輸市場の見積もり及び予測、2021年~2033年(10億米ドル)

表23 その他市場の見積もり及び予測、2021年~2033年(10億米ドル)

表24 北米産業用コネクティビティ市場、コンポーネント別 2021年~2033年(10億米ドル)

表25 北米産業用コネクティビティ市場、導入形態別 2021年~2033年 (10億米ドル)

表26 北米産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表27 北米産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表28 米国 産業用コネクティビティ市場、コンポーネント別 2021年~2033年(10億米ドル)

表29 米国産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表30 米国産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表31 米国産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表32 カナダ産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表33 カナダ産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表34 カナダ産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表35 カナダ産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表36 メキシコ産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表37 メキシコ産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表38 メキシコ産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表39 メキシコ産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表40 欧州産業用コネクティビティ市場、コンポーネント別 2021年~2033年(10億米ドル)

表41 欧州産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表42 欧州産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表43 欧州産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表44 英国産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表45 英国産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表46 イギリス産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表47 イギリス産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表48 ドイツ産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表49 ドイツ産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表50 ドイツ産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表51 ドイツ産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表52 フランス産業用コネクティビティ市場、コンポーネント別 2021年~2033年(10億米ドル)

表53 フランス産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表54 フランス産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表55 フランス産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表56 アジア太平洋地域産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表57 アジア太平洋地域の産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表58 アジア太平洋地域の産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表59 アジア太平洋地域の産業用コネクティビティ市場、最終用途別 2021年~2033年 (10億米ドル)

表60 中国産業用コネクティビティ市場、コンポーネント別 2021年~2033年(10億米ドル)

表61 中国産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表62 中国産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表63 中国産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表64 日本産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表65 日本産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表66 日本産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表67 日本産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表68 インド産業用コネクティビティ市場、コンポーネント別 2021年~2033年(10億米ドル)

表69 インド産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表70 インド産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表71 インド産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表72 韓国産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表73 韓国産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表74 韓国産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表75 韓国産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表76 オーストラリア産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表77 オーストラリア産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表78 オーストラリア産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表79 オーストラリア産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表80 ラテンアメリカ産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表81 ラテンアメリカ産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表82 ラテンアメリカ産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表83 ラテンアメリカ産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表84 ブラジル産業用コネクティビティ市場、コンポーネント別 2021年~2033年(10億米ドル)

表85 ブラジル産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表86 ブラジル産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表87 ブラジル産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表88 中東・アフリカ産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表89 中東・アフリカ産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表90 中東・アフリカ地域産業用コネクティビティ市場、接続方式別 2021年~2033年 (10億米ドル)

表91 中東・アフリカ地域産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表92 サウジアラビア産業用コネクティビティ市場、構成要素別 2021年~2033年(10億米ドル)

表93 サウジアラビア産業用コネクティビティ市場、導入形態別 2021年~2033年 (10億米ドル)

表94 サウジアラビア産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表95 サウジアラビア産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表96 アラブ首長国連邦産業用コネクティビティ市場、構成要素別 2021年~2033年 (10億米ドル)

表97 アラブ首長国連邦(UAE)産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表98 アラブ首長国連邦(UAE)産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表99 アラブ首長国連邦(UAE)産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

表100 南アフリカ産業用コネクティビティ市場、コンポーネント別 2021年~2033年(10億米ドル)

表101 南アフリカ産業用コネクティビティ市場、導入形態別 2021年~2033年(10億米ドル)

表102 南アフリカ産業用コネクティビティ市場、接続方式別 2021年~2033年(10億米ドル)

表103 南アフリカ産業用コネクティビティ市場、最終用途別 2021年~2033年(10億米ドル)

図表一覧

図1 産業用コネクティビティ市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 産業用コネクティビティ市場概況

図7 産業用コネクティビティ市場セグメント概況

図8 産業用コネクティビティ市場競争環境概況

図9 市場調査プロセス

図10 市場推進要因関連性分析(現在及び将来の影響)

図11 市場抑制要因関連性分析(現在及び将来の影響)

図12 産業用コネクティビティ市場、コンポーネント別、主なポイント

図13 産業用コネクティビティ市場、コンポーネント別、市場シェア、2024年及び2033年

図14 ハードウェア市場予測、2021年~2033年(10億米ドル)

図15 ソフトウェア市場予測、2021年~2033年 (10億米ドル)

図16 サービス市場の見積もり及び予測、2021年~2033年(10億米ドル)

図17 産業用コネクティビティ市場、導入形態別、主なポイント

図18 産業用コネクティビティ市場、導入形態別、市場シェア、2024年及び2033年

図19 オンプレミス市場規模予測(2021年~2033年)(10億米ドル)

図20 クラウドベース市場規模予測(2021年~2033年)(10億米ドル)

図21 産業用コネクティビティ市場:接続方式別主要ポイント

図22 産業用コネクティビティ市場:接続方式別、市場シェア(2024年および2033年)

図23 有線市場の見積もりおよび予測(2021年~2033年、10億米ドル)

図24 無線市場の見積もりおよび予測(2021年~2033年、10億米ドル)

図25 産業用コネクティビティ市場、エンドユース別、主なポイント

図26 産業用コネクティビティ市場、エンドユース別、市場シェア、2024年および2033年

図27 航空宇宙・防衛市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図28 自動車市場の見積もり及び予測、2021年~2033年(10億米ドル)

図29 化学市場の見積もり及び予測、2021年~2033年(10億米ドル)

図30 エネルギー・公益事業市場の見積もり及び予測、2021年~2033年(10億米ドル)

図31 食品・飲料市場の推定値と予測、2021年~2033年(10億米ドル)

図32 医療市場の推定値と予測、2021年~2033年(10億米ドル)

図33 製造業市場の推定値と予測、2021年~2033年(10億米ドル)

図34 鉱業・金属市場の推定値と予測、2021年~2033年(10億米ドル)

図35 石油・ガス市場の推定値と予測、2021年~2033年(10億米ドル)

図36 輸送市場の見積もり及び予測、2021年~2033年(10億米ドル)

図37 その他市場の見積もり及び予測、2021年~2033年(10億米ドル)

図38 地域別市場:主なポイント

図39 北米産業用コネクティビティ市場の見積もり及び予測、2021年~2033年(10億米ドル)

図40 米国産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図41 カナダ産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図42 メキシコ産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図43 欧州産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図44 英国産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図45 ドイツ産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図46 フランス産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図47 アジア太平洋地域産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図48 中国産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図49 日本産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図50 インド産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

図51 韓国産業用コネクティビティ市場規模予測(2021年~2033年)(10億米ドル)

図52 オーストラリア産業用コネクティビティ市場規模予測(2021年~2033年)(10億米ドル)

図53 ラテンアメリカ産業用コネクティビティ市場規模予測(2021年~2033年) (10億米ドル)

図54 ブラジル産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図55 中東・アフリカ産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図56 サウジアラビア産業用コネクティビティ市場規模予測(2021年~2033年、10億米ドル)

図57 アラブ首長国連邦(UAE)産業用コネクティビティ市場規模予測(2021年~2033年)(10億米ドル)

図58 南アフリカ共和国産業用コネクティビティ市場規模予測(2021年~2033年)(10億米ドル)

図59 主要企業分類

図60 戦略フレームワーク

| ※参考情報 産業用コネクティビティは、工場や製造業の設備、センサー、制御システムなどを相互に接続し、データ交換や通信を可能にする技術の総称です。これにより、工場内のプロセスの効率化や自動化が促進され、工業生産の最適化が図られます。産業用コネクティビティは、IoT(モノのインターネット)技術を基に進化しており、様々なデバイスがネットワークを通じてリアルタイムで情報をやり取りできるようになっています。 産業用コネクティビティにはいくつかの種類があります。一つはEthernetベースの技術で、IEE802.3に準拠した産業用Ethernet(例えば、Profinet、EtherNet/IPなど)が主に用いられています。これにより、高速なデータ通信と高信頼性の確保が可能になります。次に、フィールドバス技術が挙げられます。これにはProfibus、CANなどが含まれ、主にセンサーやアクチュエータとの通信に利用されます。また、無線通信技術も重要な役割を果たしています。Wi-FiやBluetoothの他、専用の無線通信プロトコル(例えば、LoRaWANやSigfoxなど)を活用することで、配線のない環境でも接続性を確保することができます。 産業用コネクティビティの主な用途としては、設備の監視・制御、データ解析、予知保全などがあります。設備の監視・制御においては、センサーを通じてリアルタイムのデータを収集し、それをもとに生産ラインの状態を把握できるようになります。これにより、問題が発生する前に対処することが可能です。データ解析に関しては、収集されたデータを用いて生産プロセスの最適化が行われ、効率的な運用が実現します。さらに、予知保全の分野では、機械の異常や故障を早期に検出し、計画的な保守作業を行うことでダウンタイムを削減することができます。 関連技術としては、クラウドコンピューティングやエッジコンピューティング、AI(人工知能)技術が挙げられます。クラウドコンピューティングを活用することで、大量のデータを保存・管理し、分析することが可能です。一方、エッジコンピューティングは、データを生成する現場近くで処理を行うことで、応答時間を短縮し、ネットワークの負荷を軽減します。AI技術は、膨大なデータから有用な情報を抽出し、生産計画の最適化や異常検知の精度を向上させる役割を担います。 また、セキュリティも重要な課題です。産業用コネクティビティが進展する中で、外部からの攻撃やデータ漏えいのリスクが増大しています。そのため、ネットワークのセキュリティ対策を強化することが不可欠であり、ファイアウォールや暗号化技術、認証システムなどが利用されています。 さらに、産業用コネクティビティは、スマートファクトリーや産業4.0と密接に関連しています。これらのコンセプトは、デジタル技術を活用して製造業を革新し、効率化や柔軟性を追求するものです。産業用コネクティビティを活用することで、さまざまなデータが集まり、工場全体のパフォーマンスを最適化するための決定が迅速に行えるようになります。 今後も、産業用コネクティビティは進化を遂げ続け、より多くのデバイスやシステムとの接続が可能になるでしょう。これにより、製造業は一層の効率化やコスト削減を実現し、競争力を高めることが期待されています。新たな技術や標準が登場することで、産業のデジタル化は加速し、これからの製造業の形が変わっていくでしょう。産業用コネクティビティは、その基盤となる重要な技術であり、今後も多方面での応用が期待されます。 |