オペレーション効率の向上、予測メンテナンス、設備の自動化への注目が高まる中、産業分野ではインテリジェントエッジプラットフォームの採用が進んでいます。セキュリティの強化、帯域幅コストの削減、応答時間の短縮を目的とした分散型インフラへの移行も、市場の拡大を後押ししています。さらに、AI、機械学習、5G接続などの先進技術が産業オペレーションに統合されることで、産業エッジソリューションの採用が加速しており、これが産業エッジ業界の拡大を促進すると予想されています。

5Gと高速接続の急速な進化は、産業オペレーションを革命的に変革し、エッジデバイスと中央システム間のデータ転送を高速かつ信頼性高く実現しています。産業エッジソリューションはこれらの技術革新を活用し、リアルタイム分析の提供、遅延の最小化、時間依存型産業アプリケーションの支援を実現しています。帯域幅の拡大とネットワーク混雑の軽減により、5Gはエッジコンピューティングが自律システム、ロボティクス、リモートモニタリングを支援する能力を強化しています。この高度な接続性は、産業用エッジの応答性と効果を大幅に向上させています。

さらに、サイバーセキュリティとデータ主権への注目が高まる中、産業用エッジソリューションの採用が進んでいます。産業は、機密データを保護しつつ、地域のデータ規制に準拠するため、分散型データ処理を提供する産業用エッジコンピューティングを採用しています。この分散型アプローチは、データフローとセキュリティプロトコルの制御を強化し、製造、エネルギー、防衛などの重要な分野で高い魅力を発揮しています。サイバー脅威と規制遵守への懸念が高まる中、セキュアな産業用エッジシステムの需要は継続的に増加しており、これにより市場成長が促進されています。

環境持続可能性とエネルギー効率は、産業オペレーションにおける重要な考慮事項となり、産業用エッジ技術の採用を後押ししています。 エッジコンピューティングは、データ転送を中央データセンターへの最小限に抑えることでエネルギー消費を削減し、全体のカーボンフットプリントを低減します。産業用エッジデバイスは、リアルタイムのエネルギー監視と最適化を可能にし、より持続可能で責任ある製造実践に貢献しています。

産業が環境基準やグリーン規制との整合性を高める中、エネルギー効率の高いエッジソリューションの統合が加速し、産業エッジ業界の成長を後押ししています。分散型でスマートな製造エコシステムの台頭は、産業エッジインフラの採用を大幅に促進しています。産業エッジは、ローカル処理、リアルタイム性能監視、シームレスなマシン間通信を可能にすることで、モジュール式で分散型の工場環境をサポートするように進化しています。

この傾向は、インテリジェントで柔軟かつ自律的な生産ラインへの移行を反映しており、産業用エッジ市場の成長を加速させています。

コンポーネントインサイト

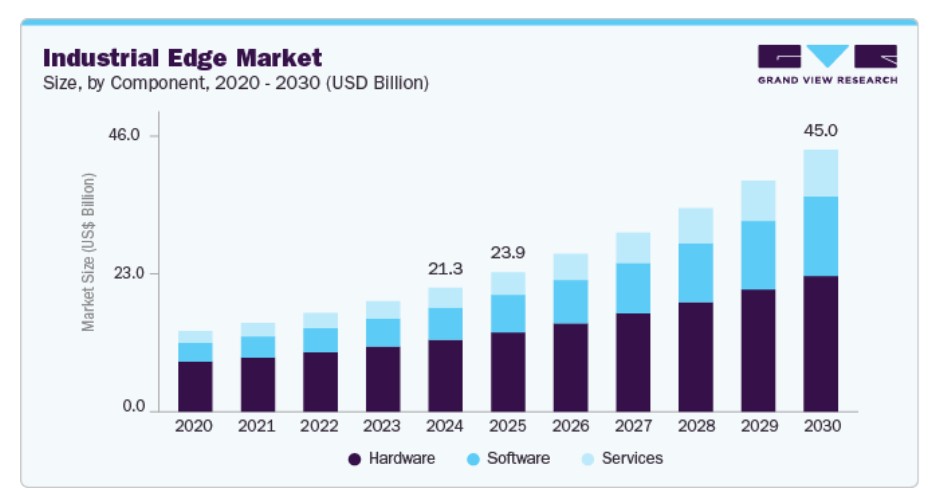

ハードウェアセグメントは、2024年に58%を超える市場シェアを占め、リアルタイムでデータをローカルに処理できる高性能エッジデバイスの需要増加が要因です。これらのハードウェアコンポーネントは、低遅延処理の実現、データセキュリティの確保、自律的な意思決定の支援に不可欠です。Industry 4.0への注目が高まり、AIとIoTのエッジ統合が進む中、ハードウェアセグメントは市場をリードし続け、次世代産業アプリケーションに不可欠なスケーラブルで堅牢なソリューションを提供することで、このセグメントの優位性を強化しています。

ソフトウェアセグメントは、2025年から2030年にかけて16%を超える最も高い年平均成長率(CAGR)を記録すると予測されています。この成長は、製造、エネルギー、物流などの業界でリアルタイム制御、予測分析、リモート資産管理のためのエッジベースアプリケーションの採用拡大に後押しされています。産業環境が複雑化する中、企業はオペレーションの効率化、システム応答性の向上、遅延の削減を目的として、高度なエッジソフトウェアを採用しています。相互運用可能でカスタマイズ可能なエッジプラットフォームの需要拡大も、マルチベンダーエコシステムとデバイス互換性を支援するソフトウェアイノベーションを促進しています。さらに、エッジにおけるサイバーセキュリティへの重視が高まる中、分散型資産の保護と重要な産業オペレーションにおけるコンプライアンス維持を可能にする堅牢なソフトウェアソリューションへの投資が促進されています。

組織規模別インサイト

2024年には、デジタル変革、自動化、エッジコンピューティングインフラへの大規模な投資を背景に、大企業セグメントが最大の市場シェアを占めました。これらの組織は、リアルタイムデータ処理、強化されたサイバーセキュリティ、システム全体での接続性を要する複雑な製造・オペレーション環境を運営しています。大企業は、グローバルに分散した施設におけるオペレーション効率の向上、遅延の削減、および予測メンテナンスの実現を目的として、産業用エッジソリューションの展開を積極的に進めています。彼らの強力な財務基盤と新興技術統合への戦略的焦点により、大規模なエッジプラットフォームの採用が可能となり、これにより大企業セグメントの市場支配が強化されています。

中小企業(SME)セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。SMEは、業務の近代化と大手企業との競争力を強化するため、リアルタイムの洞察獲得、効率性向上、意思決定の遅延削減を目的として、産業用エッジソリューションの採用を加速しています。プラグアンドプレイ対応のエッジデバイスの普及と統合の簡素化により、SMEは業務ニーズに合ったエッジソリューションを容易に導入できるようになっています。さらに、政府の支援政策やデジタル変革のインセンティブが、SMEの産業用エッジ技術への投資を後押しし、このセグメントでの急速な採用を促進しています。

アプリケーションインサイト

リアルタイム監視・制御セグメントは、2024年に最大の市場シェアを占めました。これは、産業環境における即時データ処理と意思決定の需要拡大が背景にあります。このセグメントは、エッジデバイスがソースで重要なデータを処理し、遅延を削減し、システム変更への即時対応を可能にします。スマートファクトリー、予測メンテナンス、自律型オペレーションの台頭は、リアルタイムエッジコンピューティング機能の需要をさらに拡大しています。さらに、サプライチェーンと生産ラインにおけるアジリティとレジリエンスの向上を求める動きが、デジタル変革戦略の基盤としてリアルタイム制御システムを位置付け、産業用エッジ市場におけるセグメント成長を後押ししています。

自動化とロボティクスセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。これは、産業アプリケーションにおけるよりスマートで自律的かつ効率的なロボティクスシステムへの需要増加が要因です。産業用エッジソリューションは、ロボットに高速な意思決定能力を付与し、リアルタイム品質管理、適応型製造、自律型材料搬送などの複雑なタスクを実行可能にします。進化する生産ニーズに対応するための柔軟でスケーラブルな自動化ソリューションの需要増加と、危険な作業や高精度作業における人的介入の削減へのシフトが、このセグメントの成長を後押しする主要因です。

エンドユーザー動向

2024年には製造セグメントが最大の市場シェアを占めました。これは、リアルタイムデータ処理の需要増加と自動化強化の必要性が背景にあります。製造企業がスマートファクトリーソリューションを採用し、Industry 4.0を推進する中、産業用エッジ技術はマシンレベルでの迅速なローカルな意思決定を可能にし、遅延を削減し生産効率を最適化します。製造業者は市場ニーズに迅速に対応し、サプライチェーンを最適化し、急速に変化する市場で必要な俊敏性を確保しています。その結果、製造業は産業用エッジの採用において著しい成長を遂げています。

医療分野は2025年から2030年までの期間で最も高い年平均成長率(CAGR)を記録しました。医療分野における産業用エッジソリューションの採用は、患者データの迅速な分析、遠隔監視、ケア現場での予測分析を可能にしています。エッジコンピューティングは、敏感な医療データをローカルで処理することで遅延を削減し、診断の精度を向上させ、患者の治療結果を改善します。さらに、医療機器やシステムにAIとIoT技術をエッジで統合することで、医療従事者はより個人に合わせた治療を提供し、運用効率を向上させ、医療の全体的な品質を向上させることができます。より高速で安全かつスケーラブルな医療ソリューションの需要が増加する中、医療分野の市場は急速に拡大しています。

展開モードの洞察

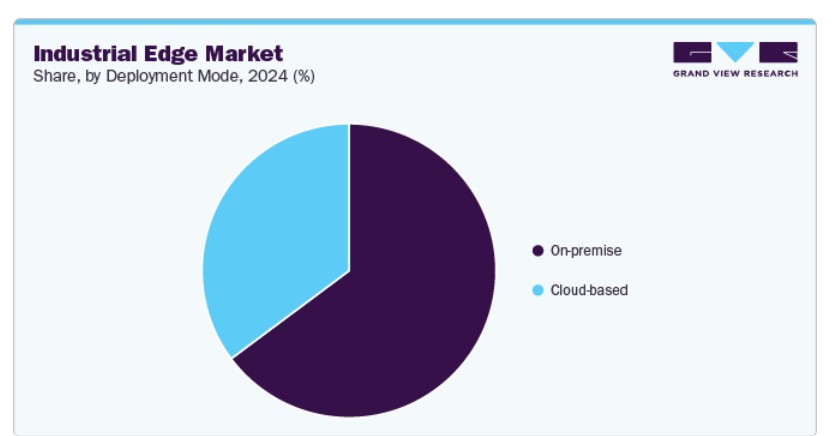

2024年には、産業オペレーションにおけるリアルタイムデータ処理、データセキュリティの強化、低遅延性能の需要増加により、オンプレミスセグメントが市場を支配しました。産業がIndustry 4.0技術を採用するに伴い、工場内やローカル施設に直接展開されたエッジコンピューティングインフラへの依存度が大幅に増加しています。オンプレミス展開は、機密データの管理を強化し、常時インターネット接続への依存を軽減し、ミッションクリティカルなアプリケーションの迅速な応答時間を確保します。この運用信頼性と制御は、産業用エッジ業界におけるオンプレミスセグメントの優位性をさらに強化しています。

クラウドベースセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。これは、多様な産業環境で展開可能なスケーラブルで柔軟かつコスト効率の高いエッジソリューションの需要増加が要因です。クラウドベースのエッジ展開は、シームレスなデータ統合、リモート監視、リアルタイム分析を可能にし、製造、エネルギー、輸送業界などに最適です。さらに、クラウドプラットフォームへのAI、IoT、機械学習技術の統合により、意思決定の向上、予測メンテナンス、資産パフォーマンスの改善が実現します。企業がデジタル変革とオペレーション効率を優先する中、クラウドベースの産業用エッジソリューションの採用は市場成長をさらに加速させています。

地域別動向

北米の産業用エッジ市場は2024年に38%を超える最大のシェアを占め、高度な製造技術とデジタルインフラへの強い重視が主な要因です。米国とカナダに拠点を置く主要なテクノロジー企業と産業自動化企業が、自動車、航空宇宙、エネルギー、医療など多様な業界におけるエッジコンピューティングの採用を加速させています。スマートファクトリー、リアルタイムデータ処理、Industry 4.0イニシアチブへの投資拡大が、ローカルで低遅延のコンピューティングソリューションの需要を後押ししています。さらに、イノベーションとサイバーセキュリティ基準を支援する政府の政策が、地域市場の拡大をさらに促進しています。

米国産業用エッジ市場動向

2024年、米国産業用エッジ市場は、データセキュリティ、規制遵守、リアルタイムオペレーション制御への重視の高まりを背景に、71%の最大の売上シェアを占めました。米国における産業用エッジは、企業が多様なデータ処理をローカル化することで遅延を削減し、サイバーセキュリティを強化し、業界固有の規制基準を満たすことを優先する中で進化しています。医療、エネルギー、製造など重要な産業におけるエッジコンピューティングの統合が進むことで、安全で応答性の高いエッジソリューションの需要が拡大しています。データガバナンスとオペレーショナルレジリエンスへの注目が高まっていることが、市場成長を加速させています。

欧州産業用エッジ市場動向

欧州の産業用エッジ産業は、2025年から2030年にかけて年平均成長率(CAGR)12%を超えるペースで成長すると予測されています。欧州では、デジタルインフラへの投資増加と、技術的主権強化を目的とした政府支援のイニシアチブが、産業用エッジサービス市場の成長を後押ししています。さらに、エネルギー、物流、製薬業界などでのリアルタイム分析と低遅延ソリューションの需要増加が、地域全体での産業用エッジ技術の導入を加速しています。

英国産業用エッジ市場は、今後数年間で著しい成長率を示すと予想されています。産業エッジは、スマートインフラ、エネルギー転換、先進製造など、イギリスの戦略的イニシアチブを支援するために進化しています。この傾向は、政府支援プログラム、5Gの拡大、AIとIoTへの投資拡大を背景に、レジリエントで技術駆動型の産業エコシステム構築を目指す同国の取り組みを反映しています。これらの動向は、産業エッジソリューションの採用を加速し、市場成長を後押ししています。

ドイツの産業エッジ市場成長は、同国のIndustry 4.0におけるリーダーシップとスマートファクトリーイニシアチブへのコミットメントに支えられています。ドイツでは産業エッジが高度に自動化されデータ駆動型の製造プロセスを支援するため進化しており、リアルタイム分析、予測メンテナンス、機器のシームレスな統合を可能にしています。この傾向は、同国の製造分野におけるデジタル変革推進を反映しており、ドイツの産業エッジ産業の成長を大幅に加速しています。

アジア太平洋地域の産業用エッジ市場動向

アジア太平洋地域の産業用エッジ産業は、2025年から2030年にかけて18%を超える最も高い年平均成長率(CAGR)で成長すると予測されています。これは、スマートシティイニシアチブの拡大、5Gインフラへの投資増加、製造拠点におけるIndustry 4.0実践の採用拡大が要因です。政府主導のデジタル変革プログラムと強固な官民連携は、エッジ技術の導入に有利な条件を創出しています。この地域における技術的近代化とデジタルインフラ整備の推進は、市場成長を大幅に後押ししています。

日本の産業エッジサービス市場は、製造業における高度なロボティクスと自動化への注力により、着実に拡大しています。自動車製造や精密工学などの分野でロボティクスが不可欠な役割を果たす中、低遅延エッジコンピューティングソリューションの需要が急増しています。さらに、日本が品質基準の向上と継続的なイノベーションに強く注力していることから、企業は競争優位性を維持するため、最先端の産業用エッジサービスを採用する動きが加速しています。これらの要因が相まって、日本の市場は急速に成長しています。

中国の産業用エッジサービス市場は急速に拡大しています。先進的な製造技術への投資が、自動化とリアルタイム意思決定の向上を目的とした産業用エッジソリューションの採用を促進しています。政府の5Gネットワーク開発は、より高速で信頼性の高い通信を可能にし、エッジコンピューティングの普及を加速しています。さらに、中国が製造における持続可能性とエネルギー効率に焦点を当てているため、リソース利用の最適化を目的としたエッジ技術への需要が高まっています。

主要な産業用エッジ企業動向

市場で主要なプレイヤーには、Amazon Web Services, Inc.とNVIDIA Corporationが含まれます。

- Amazon Web Services, Inc.(AWS)は、Amazon.com, Inc.のクラウドコンピューティング子会社で、産業用エッジアプリケーションの実現に不可欠なスケーラブルなインフラストラクチャとプラットフォームサービスを提供しています。AWSは、AI、機械学習、分析をエッジで展開し、リアルタイムデータ処理を可能にするAWS IoT GreengrassやAWS Snow Familyを含む、堅牢なエッジコンピューティングポートフォリオを提供しています。低遅延オペレーション、ローカルコンピューティング、クラウド環境とのシームレスな統合を可能にすることで、AWSは製造、エネルギー、物流などの業界におけるデジタルトランスフォーメーションを支援しています。同社の広範なクラウドエコシステム、グローバルな展開、強力なエッジ機能は、産業用エッジサービス市場における主要なプレイヤーとしての地位を確立しています。

- NVIDIA Corporationは、グラフィックスプロセッシングユニット(GPU)、AIコンピューティング、エッジコンピューティングソリューションに特化したグローバルなテクノロジー企業です。産業用エッジサービス市場において、NVIDIAはNVIDIA JetsonやNVIDIA EGXなどの強力なエッジAIプラットフォームを提供し、予測メンテナンス、ロボティクス、品質検査などの産業アプリケーションにおけるエッジでのリアルタイム処理と推論を可能にしています。同社の加速コンピューティングへの注力と、産業自動化やソフトウェアプロバイダーとの強力なパートナーシップは、スマートファクトリーや自律システムを実現する先駆的な立場を確立しています。

アドバンテック株式会社とコントロンAGは、産業用エッジ市場における新興の主要プレイヤーです。

- アドバンテック株式会社は、産業用IoTと組み込みコンピューティングソリューションのサプライヤーで、スマート製造と自動化向けのエッジコンピューティングプラットフォームに特化しています。同社は、エッジサーバー、IoTゲートウェイ、AI対応デバイスなど、リアルタイムデータ処理、マシン制御、予測分析を可能にする幅広い産業用エッジソリューションを提供しています。アドバンテックのスマートファクトリー統合、5G接続、モジュール式システム設計への注力は、業界が効率性を向上させ、遅延を削減し、運用可視性を改善するのを支援しています。

- コントロンAGは、製造、輸送、エネルギーなど多様な業界向けに特化した組み込みコンピューティング技術と産業用エッジソリューションを提供する企業です。同社は、過酷な産業環境で動作するように設計された堅牢なエッジデバイス、スケーラブルなエッジサーバー、インテリジェント制御システムを提供しています。サイバーセキュリティ、オープンスタンダード、長期的なシステム信頼性に重点を置くKontronは、企業が高性能なエッジインフラストラクチャで業務のデジタル化を推進し、パフォーマンスとコンプライアンスを最適化できるよう支援しています。

主要な産業用エッジ企業:

以下の企業は、産業用エッジ市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Amazon Web Services, Inc.

- Google LLC

- NVIDIA Corporation

- Siemens AG

- Rockwell Automation

- Hewlett-Packard Enterprise Development LP

- Intel Corporation

- International Business Machines Corporation (IBM)

- ZEDEDA

- Advantech Co., Ltd.

- Kontron AG

最近の動向

- 2025年4月、ロックウェル・オートメーションは、アマゾン・ウェブ・サービス(AWS)との戦略的提携を発表し、先進的な産業自動化ソリューションを通じて製造の変革を加速させることを目指しています。この提携は、エッジコンピューティングとクラウド技術を統合することで、リアルタイムデータ処理とオペレーション効率を向上させ、産業エッジ市場を直接強化します。ロックウェル・オートメーションの自動化技術とAWSのクラウドサービスを組み合わせることで、製造プロセスの最適化、自律型オペレーションの支援、スケーラビリティの向上を実現し、産業分野におけるエッジ駆動型イノベーションの需要拡大に対応します。

- 2025年3月、NVIDIAは、NVIDIAの計算、ネットワーク、ソフトウェアの機能を活かし、複雑なクエリに迅速かつ正確な応答を可能にするAIクエリアgentを導入しました。ストレージシステムのエッジにAI技術を統合することで、この技術は産業用エッジサービスを強化し、リアルタイムデータ処理の最適化、意思決定の高速化、産業環境におけるより効率的で知能的なシステムの支援を実現します。

- 2025年3月、ZEDEDAはNVIDIA技術との統合を強化することで、エンタープライズエッジAI機能の向上を発表しました。この開発は、産業アプリケーションにおけるリアルタイムデータ処理の需要拡大に対応し、エッジコンピューティングソリューションの展開と管理を簡素化することを目的としています。

グローバル産業用エッジ市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の技術動向を分析しています。この調査では、Grand View Researchはグローバル産業用エッジ市場レポートを、コンポーネント、展開モード、組織規模、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

コンポーネント別見通し(売上高、USD億ドル、2018年~2030年)

- ハードウェア

- ソフトウェア

- サービス

展開モード別見通し(売上高、USD億ドル、2018年~2030年)

- オンプレミス

- クラウドベース

組織規模別見通し(売上高、USD億ドル、2018年~2030年)

- 大企業

- 中小企業

アプリケーション別見通し(売上高、USD億ドル、2018年~2030年)

- 予測メンテナンス

- リアルタイム監視と制御

- 資産追跡と管理

- リモート監視と管理

- 自動化とロボティクス

- 品質管理と検査

- プロセス最適化

- セキュリティとコンプライアンス

- その他

最終用途別見通し(売上高、USD億ドル、2018年~2030年)

- 製造業

- エネルギー・ユーティリティ

- 輸送・物流

- 医療

- 石油・ガス

- 自動車

- その他

地域別見通し(収益、10億米ドル、2018年~2030年)北米米国カナダメキシコヨーロッパイギリスドイツフランスアジア太平洋中国日本インド韓国オーストラリアラテンアメリカブラジル中東・アフリカサウジアラビア南アフリカアラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場定義とデータ可視化

1.2.3. データ検証と公開

1.3. 研究範囲と仮定

1.3.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 産業エッジ市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.2.3. 展開課題

3.3. 産業エッジ市場分析ツール

3.3.1. 展開分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法的環境

第4章 産業用エッジ市場:コンポーネント別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 産業用エッジ市場:コンポーネント別動向分析、2024年と2030年(USD億ドル)

4.3. ハードウェア

4.3.1. ハードウェア市場売上高推計と予測、2018年~2030年(USD億ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場売上高推計と予測、2018年~2030年(USD億ドル)

4.5. サービス

4.5.1. サービス市場売上高推計と予測、2018年~2030年(USD億ドル)

第5章 産業用エッジ市場:展開モード推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 産業用エッジ市場:展開モード動向分析、2024年と2030年(USD億ドル)

5.3. オンプレミス

5.3.1. オンプレミス市場売上高の推計と予測、2018年~2030年(USD億ドル)

5.4. クラウドベース

5.4.1. クラウドベース市場売上高の推計と予測、2018年~2030年 (USD 億ドル)

第6章 産業用エッジ市場:組織規模の推定とトレンド分析

6.1. セグメントダッシュボード

6.2. 産業用エッジ市場:組織規模の動向分析、2024年と2030年(USD 億ドル)

6.3. 中小企業

6.3.1. 中小企業市場収益推定値と予測、2018年~2030年(USD億ドル)

6.4. 大企業

6.4.1. 大企業市場収益推定値と予測、2018年~2030年(USD億ドル)

第7章 産業用エッジ市場:アプリケーション推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. 産業用エッジ市場:アプリケーション動向分析、2024年と2030年(USD億ドル)

7.3. 予知保全

7.3.1. 予知保全市場売上高推計と予測、2018年~2030年(USD億ドル)

7.4. リアルタイム監視と制御

7.4.1. リアルタイム監視と制御市場収益推計と予測、2018年~2030年(USD億ドル)

7.5. アセット追跡と管理

7.5.1. アセット追跡と管理市場収益推計と予測、2018年~2030年(USD億ドル)

7.6. 遠隔監視と管理

7.6.1. 遠隔監視と管理市場収益推計と予測、2018年~2030年(USD億ドル)

7.7. 自動化とロボティクス

7.7.1. 自動化とロボティクス市場収益推計と予測、2018年~2030年(USD億ドル)

7.8. 品質管理と検査

7.8.1. 品質管理と検査市場の販売額推計と予測(2018年~2030年)(USD億ドル)

7.9. プロセス最適化

7.9.1. プロセス最適化市場売上高推計と予測(2018年~2030年、億米ドル)

7.10. セキュリティとコンプライアンス

7.10.1. セキュリティとコンプライアンス市場売上高推計と予測(2018年~2030年、億米ドル)

7.11. その他

7.11.1. その他市場売上高推計と予測(2018年~2030年、USD億ドル)

第8章 産業用エッジ市場:最終用途別推計とトレンド分析

8.1. セグメントダッシュボード

8.2. 産業用エッジ市場:最終用途別動向分析(2024年と2030年、USD億ドル)

8.3. 製造

8.3.1. 製造市場売上高推計と予測、2018年~2030年(USD億ドル)

8.4. エネルギー・ユーティリティ

8.4.1. エネルギー・ユーティリティ市場売上高推計と予測、2018年~2030年(USD億ドル)

8.5. 輸送・物流

8.5.1. 輸送・物流市場売上高推計と予測、2018年~2030年(USD億ドル)

8.6. 医療

8.6.1. 医療市場売上高推計と予測、2018年~2030年(USD億ドル)

8.7. 石油・ガス

8.7.1. 石油・ガス市場売上高推計と予測、2018年~2030年(USD億ドル)

8.8. 自動車

8.8.1. 自動車市場売上高推計と予測、2018年~2030年(USD億ドル)

8.9. その他

8.9.1. その他の市場売上高推計と予測、2018年~2030年(USD億ドル)

第9章 産業用エッジ市場:地域別推計とトレンド分析

9.1. 産業用エッジ市場地域別、2024年と2030年

9.2. 北米

9.2.1. 北米産業用エッジ市場推定値と予測、2018年~2030年(USD億ドル)

9.2.2. アメリカ合衆国

9.2.2.1. 産業用エッジ市場推定値と予測、2018年~2030年(USD億ドル)

9.2.3. カナダ

9.2.3.1. カナダ産業用エッジ市場規模と予測(2018年~2030年、USD億ドル)

9.2.4. メキシコ

9.2.4.1. メキシコ産業用エッジ市場規模と予測(2018年~2030年、USD億ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパ産業エッジ市場規模予測(2018年~2030年、億米ドル)

9.3.2. イギリス

9.3.2.1. イギリス産業エッジ市場規模予測(2018年~2030年、億米ドル)

9.3.3. ドイツ

9.3.3.1. ドイツの産業用エッジ市場規模予測(2018年~2030年、億米ドル)

9.3.4. フランス

9.3.4.1. フランスの産業用エッジ市場規模予測(2018年~2030年、億米ドル)

9.4. アジア太平洋

9.4.1. アジア太平洋地域産業エッジ市場規模予測(2018年~2030年、億米ドル)

9.4.2. 中国

9.4.2.1. 中国産業エッジ市場規模予測(2018年~2030年、億米ドル)

9.4.3. 日本

9.4.3.1. 日本産業エッジ市場規模と予測(2018年~2030年、USD億ドル)

9.4.4. インド

9.4.4.1. インド産業エッジ市場規模と予測(2018年~2030年、USD億ドル)

9.4.5. 韓国

9.4.5.1. 韓国産業用エッジ市場規模予測(2018年~2030年)(億ドル)

9.4.6. オーストラリア

9.4.6.1. オーストラリア産業用エッジ市場規模予測(2018年~2030年)(億ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカ産業エッジ市場規模予測(2018年~2030年、億米ドル)

9.5.2. ブラジル

9.5.2.1. ブラジル産業エッジ市場規模予測(2018年~2030年、億米ドル)

9.6. 中東・アフリカ

9.6.1. 中東・アフリカ 産業エッジ市場規模予測(2018年~2030年)(USD億ドル)

9.6.2. サウジアラビア

9.6.2.1. サウジアラビア 産業エッジ市場規模予測(2018年~2030年)(USD億ドル)

9.6.3. 南アフリカ

9.6.3.1. 南アフリカ 産業エッジ市場規模予測(2018年~2030年)(USD億ドル)

9.6.4. アラブ首長国連邦

9.6.4.1. アラブ首長国連邦 産業エッジ市場規模予測(2018年~2030年) (USD億ドル)

第10章 競争環境

10.1. 企業分類

10.2. 企業の市場ポジション

10.3. 企業ヒートマップ分析

10.4. 企業プロファイル/一覧

10.4.1. Amazon Web Services, Inc.

10.4.1.1. 参加者の概要

10.4.1.2. 財務実績

10.4.1.3. サービスベンチマーク

10.4.1.4. 戦略的イニシアチブ

10.4.2. グーグルLLC

10.4.2.1. 参加者の概要

10.4.2.2. 財務実績

10.4.2.3. サービスベンチマーク

10.4.2.4. 戦略的イニシアチブ

10.4.3. NVIDIA Corporation

10.4.3.1. 参加者の概要

10.4.3.2. 財務実績

10.4.3.3. サービスベンチマーク

10.4.3.4. 戦略的イニシアチブ

10.4.4. Siemens AG

10.4.4.1. 参加者の概要

10.4.4.2. 財務実績

10.4.4.3. サービスベンチマーク

10.4.4.4. 戦略的イニシアチブ

10.4.5. Rockwell Automation

10.4.5.1. 参加者の概要

10.4.5.2. 財務実績

10.4.5.3. サービスベンチマーク

10.4.5.4. 戦略的イニシアチブ

10.4.6. ヒューレット・パッカード・エンタープライズ・デベロップメント・エルピー

10.4.6.1. 参加者の概要

10.4.6.2. 財務実績

10.4.6.3. サービスベンチマーク

10.4.6.4. 戦略的イニシアチブ

10.4.7. インテル・コーポレーション

10.4.7.1. 参加者の概要

10.4.7.2. 財務実績

10.4.7.3. サービスベンチマーク

10.4.7.4. 戦略的イニシアチブ

10.4.8. インターナショナル・ビジネス・マシーンズ・コーポレーション(IBM)

10.4.8.1. 参加者の概要

10.4.8.2. 財務実績

10.4.8.3. サービスベンチマーク

10.4.8.4. 戦略的イニシアチブ

10.4.9. ZEDEDA

10.4.9.1. 参加者の概要

10.4.9.2. 財務実績

10.4.9.3. サービスベンチマーク

10.4.9.4. 戦略的イニシアチブ

10.4.10. アドバンテック株式会社

10.4.10.1. 参加者の概要

10.4.10.2. 財務実績

10.4.10.3. サービスベンチマーク

10.4.10.4. 戦略的イニシアチブ

10.4.11. Kontron AG

10.4.11.1. 参加者の概要

10.4.11.2. 財務実績

10.4.11.3. サービスベンチマーク

10.4.11.4. 戦略的イニシアチブ

表一覧

表1 産業用エッジ市場規模の推計と予測(2018年~2030年、USD億ドル)

表2 産業用エッジ市場(コンポーネント別、2018年~2030年、USD億ドル)

表3 産業用エッジ市場、展開方式別、2018年~2030年(USD億ドル)

表4 産業用エッジ市場、組織規模別、2018年~2030年(USD億ドル)

表5 産業用エッジ市場、用途別、2018年~2030年(USD億ドル)

表6 産業用エッジ市場、最終用途別、2018年~2030年(億ドル)

表7 ハードウェア市場の見積もりおよび予測、2018年~2030年(億ドル)

表8 ソフトウェア市場の見積もりおよび予測、2018年~2030年(億ドル)

表9 サービス市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表10 オンプレミス市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表11 クラウドベース市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表12 中小企業市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表13 大企業市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表14 予測メンテナンス市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表15 リアルタイム監視・制御市場の見積もりおよび予測(2018年~2030年、億米ドル)

表16 アセット追跡・管理市場の見積もりおよび予測(2018年~2030年、億米ドル)

表17 リモート監視と管理市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表18 自動化とロボット工学市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表19 品質管理と検査市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

表20 プロセス最適化市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

表21 セキュリティとコンプライアンス市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

表22 その他の市場推定値と予測、2018年~2030年(USD億ドル)

表23 製造市場推定値と予測、2018年~2030年(USD億ドル)

表24 エネルギー・ユーティリティ市場推定値と予測、2018年~2030年 (USD 億ドル)

表25 輸送・物流市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

表26 医療市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

表27 石油・ガス市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

表28 自動車市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表29 その他市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表30 北米産業エッジ市場、コンポーネント別 2018年~2030年(USD億ドル)

表31 北米産業用エッジ市場、展開方式別 2018年~2030年(USD億ドル)

表32 北米産業用エッジ市場、企業規模別 2018年~2030年(USD億ドル)

表33 北米産業用エッジ市場、用途別 2018年~2030年(億米ドル)

表34 北米産業用エッジ市場、最終用途別 2018年~2030年(億米ドル)

表35 米国産業用エッジ市場、コンポーネント別 2018年~2030年(USD億ドル)

表36 米国産業用エッジ市場、展開方式別 2018年~2030年 (USD 億ドル)

表37 米国産業用エッジ市場、組織規模別 2018 – 2030 (USD 億ドル)

表38 米国産業用エッジ市場、用途別 2018 – 2030 (USD 億ドル)

表39 米国産業用エッジ市場、最終用途別 2018 – 2030 (USD 億ドル)

表40 カナダ産業用エッジ市場、コンポーネント別 2018 – 2030 (USD 億ドル)

表41 カナダ産業用エッジ市場、展開方式別 2018 – 2030 (USD 億ドル)

表42 カナダ産業用エッジ市場、組織規模別 2018 – 2030 (USD 億ドル)

表43 カナダ産業エッジ市場、用途別 2018年~2030年(USD億ドル)

表44 カナダ産業エッジ市場、最終用途別 2018年~2030年(USD億ドル)

表45 メキシコ産業エッジ市場、コンポーネント別 2018年~2030年(億米ドル)

表46 メキシコ産業エッジ市場、展開方式別 2018年~2030年(億米ドル)

表47 メキシコ産業エッジ市場、組織規模別 2018年~2030年(億米ドル)

表48 メキシコ産業エッジ市場、用途別 2018年~2030年(億米ドル)

表49 メキシコ産業エッジ市場、最終用途別 2018年~2030年(億米ドル)

表50 ヨーロッパ産業エッジ市場、コンポーネント別 2018年~2030年(億米ドル)

表51 ヨーロッパ産業用エッジ市場、展開方式別 2018年~2030年(億米ドル)

表52 ヨーロッパ産業用エッジ市場、企業規模別 2018年~2030年(億米ドル)

表53 ヨーロッパ産業用エッジ市場、用途別 2018年~2030年(億米ドル)

表54 欧州産業エッジ市場、用途別 2018~2030年(億米ドル)

表55 イギリス産業エッジ市場、コンポーネント別 2018~2030年(億米ドル)

表56 イギリス産業エッジ市場、展開方式別 2018年~2030年(億米ドル)

表57 イギリス産業エッジ市場、企業規模別 2018年~2030年(億米ドル)

表58 イギリス産業エッジ市場、用途別 2018年~2030年(億米ドル)

表59 イギリス産業エッジ市場、最終用途別 2018年~2030年(USD億ドル)

表60 ドイツ産業エッジ市場、コンポーネント別 2018年~2030年(USD億ドル)

表61 ドイツ産業エッジ市場、展開方式別 2018年~2030年 (USD 億ドル)

表62 ドイツ産業用エッジ市場、組織規模別 2018 – 2030 (USD 億ドル)

表63 ドイツ産業用エッジ市場、用途別 2018 – 2030 (USD 億ドル)

表64 ドイツ産業用エッジ市場、最終用途別 2018 – 2030 (USD 億ドル)

表65 フランス産業エッジ市場、コンポーネント別 2018年~2030年(USD億ドル)

表66 フランス産業エッジ市場、展開方式別 2018年~2030年(USD億ドル)

表67 フランス産業エッジ市場、組織規模別 2018年~2030年(USD億ドル)

表68 フランス産業用エッジ市場、用途別 2018年~2030年(億米ドル)

表69 フランス産業用エッジ市場、最終用途別 2018年~2030年(億米ドル)

表70 アジア太平洋地域産業用エッジ市場、コンポーネント別 2018年~2030年(億米ドル)

表71 アジア太平洋地域産業エッジ市場、展開方式別 2018年~2030年(USD億ドル)

表72 アジア太平洋地域産業エッジ市場、企業規模別 2018年~2030年(USD億ドル)

表73 アジア太平洋地域産業エッジ市場、用途別 2018年~2030年 (USD 億ドル)

表74 アジア太平洋地域産業用エッジ市場、用途別 2018年~2030年 (USD 億ドル)

表75 中国産業用エッジ市場、コンポーネント別 2018年~2030年 (USD 億ドル)

表76 中国産業用エッジ市場、展開方式別 2018年~2030年 (USD 億ドル)

表77 中国産業用エッジ市場、組織規模別 2018 – 2030 (USD 億ドル)

表78 中国産業用エッジ市場、用途別 2018 – 2030 (USD億ドル)

表79 中国産業エッジ市場、最終用途別 2018 – 2030 (USD億ドル)

表80 日本産業エッジ市場、コンポーネント別 2018 – 2030 (USD億ドル)

表81 日本産業エッジ市場、展開モード別 2018 – 2030 (USD 億ドル)

表82 日本産業エッジ市場、組織規模別 2018 – 2030 (USD 億ドル)

表83 日本産業エッジ市場、用途別 2018 – 2030 (USD 億ドル)

表84 日本産業エッジ市場、最終用途別 2018 – 2030年(USD億ドル)

表85 インド産業用エッジ市場、コンポーネント別 2018年 – 2030年(USD億ドル)

表86 インド産業用エッジ市場、展開方式別 2018年 – 2030年(USD億ドル)

表87 インド産業エッジ市場、組織規模別 2018年~2030年(億米ドル)

表88 インド産業エッジ市場、用途別 2018年~2030年(億米ドル)

表89 インド産業エッジ市場、最終用途別 2018年~2030年(USD億ドル)

表90 韓国産業エッジ市場、コンポーネント別 2018年~2030年(USD億ドル)

表91 韓国産業エッジ市場、展開方式別 2018年~2030年 (USD 億ドル)

表92 韓国産業用エッジ市場、組織規模別 2018 – 2030 (USD 億ドル)

表93 韓国産業用エッジ市場、用途別 2018 – 2030 (USD 億ドル)

表94 韓国産業用エッジ市場、最終用途別 2018 – 2030 (USD 億ドル)

表95 オーストラリア産業エッジ市場、コンポーネント別 2018 – 2030(USD億ドル)

表96 オーストラリア産業エッジ市場、展開方式別 2018 – 2030(USD億ドル)

表97 オーストラリア産業エッジ市場、組織規模別 2018 – 2030 (USD 億ドル)

表98 オーストラリア産業エッジ市場、用途別 2018 – 2030 (USD 億ドル)

表99 オーストラリア産業エッジ市場、最終用途別 2018 – 2030 (USD 億ドル)

表100 ラテンアメリカ産業エッジ市場、コンポーネント別 2018 – 2030 (USD 億ドル)

表101 ラテンアメリカ産業エッジ市場、展開方式別 2018年~2030年(USD億ドル)

表102 ラテンアメリカ産業エッジ市場、企業規模別 2018年~2030年(USD億ドル)

表103 ラテンアメリカ産業エッジ市場、用途別 2018年~2030年(USD億ドル)

表104 ラテンアメリカ産業エッジ市場、最終用途別 2018年~2030年(億米ドル)

表105 ブラジル産業エッジ市場、コンポーネント別 2018年~2030年(億米ドル)

表106 ブラジル産業エッジ市場、展開方式別 2018年~2030年(億米ドル)

表107 ブラジル産業エッジ市場、企業規模別 2018年~2030年(億米ドル)

表108 ブラジル産業エッジ市場、用途別 2018年~2030年(億米ドル)

表109 ブラジル産業エッジ市場、最終用途別 2018 – 2030(USD億ドル)

表110 中東・アフリカ産業エッジ市場、コンポーネント別 2018 – 2030(USD億ドル)

表111 中東・アフリカ 産業エッジ市場、展開方式別 2018年~2030年(億米ドル)

表112 中東・アフリカ 産業エッジ市場、 組織規模別 2018年~2030年(USD億ドル)

表113 中東・アフリカ 産業エッジ市場、用途別 2018年~2030年(USD億ドル

表114 中東・アフリカ 産業エッジ市場、最終用途別 2018年~2030年 (USD億ドル)

表115 サウジアラビア産業エッジ市場、コンポーネント別 2018 – 2030(USD億ドル)

表116 サウジアラビア産業エッジ市場、展開モード別 2018 – 2030(USD億ドル)

表117 サウジアラビア産業エッジ市場、組織規模別 2018 – 2030 (USD 億ドル)

表118 サウジアラビア産業エッジ市場、用途別 2018 – 2030 (USD 億ドル)

表119 サウジアラビア産業エッジ市場、最終用途別 2018 – 2030 (USD 億ドル)

表120 アラブ首長国連邦(UAE)産業エッジ市場、コンポーネント別 2018 – 2030(USD億ドル)

表121 アラブ首長国連邦(UAE)産業エッジ市場、展開方式別 2018 – 2030(USD億ドル)

表122 アラブ首長国連邦(UAE)産業エッジ市場、組織規模別 2018 – 2030(USD億ドル)

表123 UAE産業エッジ市場、用途別 2018年~2030年 (USD 億ドル)

表 124 アラブ首長国連邦(UAE)産業用エッジ市場、最終用途別 2018 – 2030(USD 億ドル)

表 125 南アフリカ産業用エッジ市場、コンポーネント別 2018 – 2030(USD 億ドル)

表 126 南アフリカ産業用エッジ市場、展開モード別 2018 – 2030年(USD億ドル)

表127 南アフリカ産業エッジ市場、組織規模別 2018年 – 2030年(USD億ドル)

表128 南アフリカ産業エッジ市場、用途別 2018年 – 2030年(USD億ドル)

表129 南アフリカ産業エッジ市場、最終用途別 2018年 – 2030年 (USD億)

図表一覧

図1 産業用エッジサービス市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 産業エッジサービス市場のスナップショット

図7 産業エッジサービス市場セグメントのスナップショット

図8 産業エッジサービス市場競争環境のスナップショット

図9 市場調査プロセス

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 産業用エッジサービス市場(コンポーネント別)、主要なポイント

図13 産業用エッジ市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図14 ハードウェア市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図15 ソフトウェア市場の見積もりおよび予測(2018年~2030年) (USD 億ドル)

図16 サービス市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

図17 産業用エッジ市場、展開モード別、主要なポイント

図18 産業用エッジ市場、展開モード別見積もりおよび予測、2018年~2030年 (USD 億ドル)

図19 オンプレミス市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図20 クラウドベース市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図21 産業用エッジ市場、組織規模別、主要なポイント

図22 産業用エッジ市場、組織規模別、市場シェア、2024年と2030年

図23 中小企業市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図24 大企業市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図25 産業用エッジサービス市場、アプリケーション別、主要なポイント

図26 産業用エッジサービス市場、アプリケーション別、市場シェア、2024年と2030年

図27 予測メンテナンス市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図28 リアルタイム監視・制御市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図29 アセット追跡・管理市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図30 リモート監視・管理市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図31 自動化とロボット工学市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図32 品質管理と検査市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図33 プロセス最適化市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図34 セキュリティとコンプライアンス市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図35 その他の市場規模予測(2018年~2030年、億米ドル)

図36 産業用エッジサービス市場(用途別)、主要なポイント

図37 産業用エッジサービス市場(用途別)、市場シェア(2024年と2030年)

図38 製造市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図39 エネルギー・ユーティリティ市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

図40 輸送・物流市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

図41 医療市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

図42 石油・ガス市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図43 自動車市場の見積もりおよび予測、2018年~2030年 (USD億ドル)

図44 その他の市場推定値と予測、2018年~2030年(USD億ドル)

図45 地域別市場:主要なポイント

図46 北米産業エッジサービス市場推定値と予測、2018年~2030年(USD億ドル)

図47 米国 産業用エッジサービス市場推定値と予測、2018年~2030年(USD億ドル)

図48 カナダ産業用エッジサービス市場推定値と予測、2018年~2030年(USD億ドル)

図49 メキシコ産業用エッジサービス市場推定値と予測、2018年~2030年(USD億ドル)

図50 欧州産業用エッジサービス市場規模予測(2018年~2030年、億ドル)

図51 イギリス産業用エッジサービス市場規模予測(2018年~2030年、億ドル)

図52 ドイツ産業用エッジサービス市場規模予測(2018年~2030年 (USD 億ドル)

図53 フランス 産業用エッジサービス市場規模推計と予測、2018年~2030年 (USD 億ドル)

図54 アジア太平洋地域 産業用エッジサービス市場規模推計と予測、2018年~2030年 (USD 億ドル)

図55 中国の産業用エッジサービス市場規模推計と予測(2018年~2030年)(USD億ドル)

図56 日本の産業用エッジサービス市場規模推計と予測(2018年~2030年)(USD億ドル)

図57 インドの産業用エッジサービス市場規模推計と予測(2018年~2030年)(USD億ドル)

図58 韓国の産業用エッジサービス市場規模推計と予測(2018年~2030年)(USD億ドル)

図59 オーストラリアの産業用エッジサービス市場規模推計と予測(2018年~2030年) (USD 億ドル)

図60 ラテンアメリカ産業用エッジサービス市場規模推計と予測、2018年~2030年(USD 億ドル)

図61 ブラジル産業用エッジサービス市場規模推計と予測、2018年~2030年(USD 億ドル)

図62 MEA地域産業エッジサービス市場規模推計と予測(2018年~2030年)(USD億ドル)

図63 サウジアラビア産業エッジサービス市場規模推計と予測(2018年~2030年)(USD億ドル)

図64 南アフリカ 産業エッジサービス市場規模予測(2018年~2030年、億米ドル)

図65 アラブ首長国連邦(UAE)産業エッジサービス市場規模予測(2018年~2030年、億米ドル)

図66 主要企業分類

図67 戦略フレームワーク

| ※参考情報 産業用エッジ(Industrial Edge)とは、製造業やその他の産業分野において、データの処理や分析を機器や設備に近い場所で行うための技術や概念です。これにより、リアルタイムでのデータ処理が可能となり、システム全体の効率性や生産性が向上します。従来のクラウドコンピューティングと異なり、エッジコンピューティングはデータの生成ポイントに近い場所で処理を行うため、遅延が少なく、さまざまな業務プロセスの迅速な意思決定が促進されます。 産業用エッジにはいくつかの種類があります。まず、デバイスエッジと呼ばれるもので、センサーやアクチュエーター、機械装置などのデバイス自体でデータ処理が行われます。これにより、デバイスから生成されたデータを即座に分析し、必要なアクションを取ることができます。 次に、ゲートウェイエッジがあります。これは、複数のデバイスやセンサーからのデータを収集し、初期処理を行う役割を担います。ゲートウェイでは、データのフィルタリングや前処理が行われ、必要な情報だけをクラウドに送信することができます。これにより、ネットワーク帯域の節約や処理時間の短縮が実現します。 また、コンピューティングエッジとして知られるサーバーエッジも存在します。これは、工場や現場に設置されるサーバーで、より高度なデータ処理や分析を行います。エッジサーバーは、大量のデータをリアルタイムで処理できる能力があり、AIや機械学習と組み合わせて利用されることが一般的です。 産業用エッジには多様な用途があります。例えば、予知保全と呼ばれるメンテナンス手法では、機械のなかでリアルタイムに運転データを分析し、故障の兆候を検知することが可能です。これによって、事前に問題を特定し、計画的なメンテナンスを行うことで、ダウンタイムを削減できます。 さらに、品質管理や生産プロセスの最適化にもエッジコンピューティングが活用されます。製造ラインで取得されるデータを即座に分析することで、製品の品質を向上させるための迅速な意思決定が行えます。また、エッジデバイスを利用することで、自動化やロボティクスの導入が進み、人手による作業の負担を軽減することができます。 関連技術としては、IoT(モノのインターネット)があります。IoTは、センサーやアクチュエーターを介してインターネットに接続されたデバイスのネットワークで、産業用エッジと密接に関連しています。IoTデバイスは、リアルタイムでデータを収集し、エッジで処理されることで、迅速な対応が可能となります。 また、人工知能(AI)や機械学習(ML)も重要な役割を果たしています。これらの技術は、エッジデバイスに組み込むことで、複雑なデータ解析をリアルタイムで行うことを可能にします。これにより、より高度な予測や分析が可能となり、企業の競争力を高める要因となります。 さらに、セキュリティも産業用エッジにおいて重要な要素です。データが機器や設備で処理されるため、セキュリティが確保される必要があります。これには、データ暗号化や認証機能の導入が考慮されます。特に、産業用エッジは攻撃対象になりやすいため、堅牢なセキュリティ対策が求められます。 産業用エッジの発展により、企業はデータのリアルタイム処理や分析を実現し、意思決定のスピードを向上させることができます。これにより、競争の激しい市場において優位性を保つことが可能となります。今後、産業用エッジはますます重要な技術として広がっていくでしょう。 |