主なポイント:

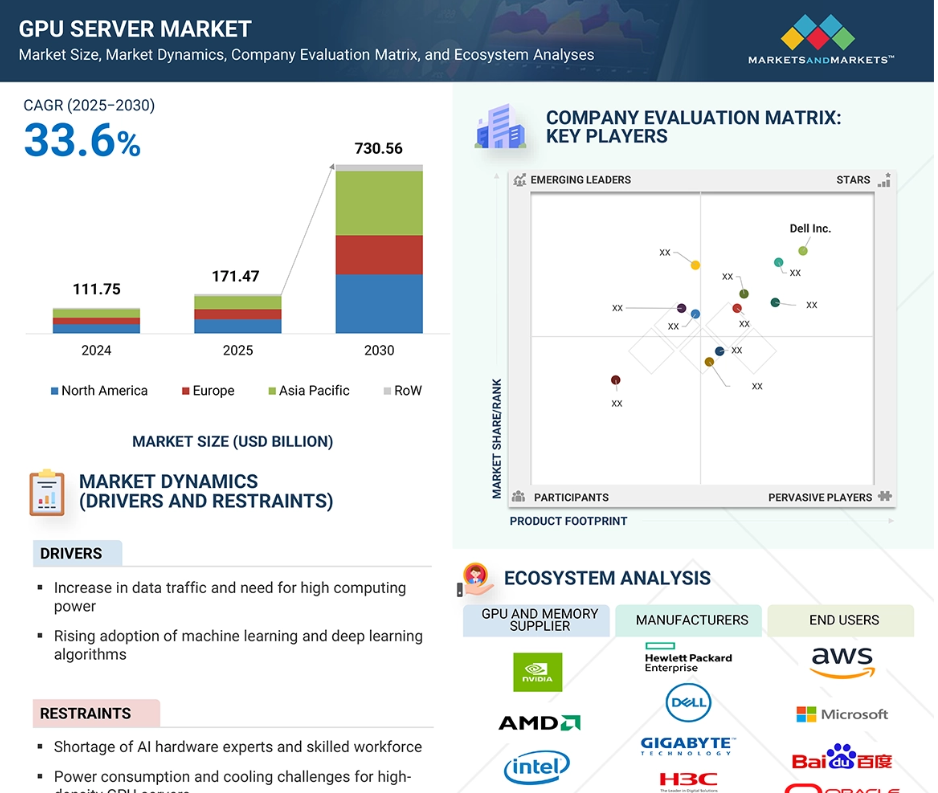

• 世界のGPUサーバー市場は、2024年に1,117億5,000万米ドルと評価され、予測期間中に年平均成長率(CAGR)33.6%で成長し、2025年の1,714億7,000万米ドルから2030年までに7,305億6,000万米ドルに達すると見込まれています。

• 製品別:AIトレーニング、データ分析、HPCワークロードに適していることから、ハイエンドGPUサーバーの需要が大幅に増加しており、市場成長を牽引しています。

• エンドユーザー別:クラウドサービスプロバイダー(CSP)は、AIアプリケーションを支えるデータセンターインフラへの大規模な投資により、最も高い成長率を示すと予測されます。

• 用途別:医療、金融、小売分野におけるAIの普及に伴い、拡張性のあるAIインフラが不可欠となり、高度なGPUサーバーの需要が促進されています。

• 技術別:高速相互接続技術や隣接する量子AI技術の革新に支えられ、高性能コンピューティング(HPC)とジェネレーティブAI(GenAI)が市場を牽引する主要技術です。

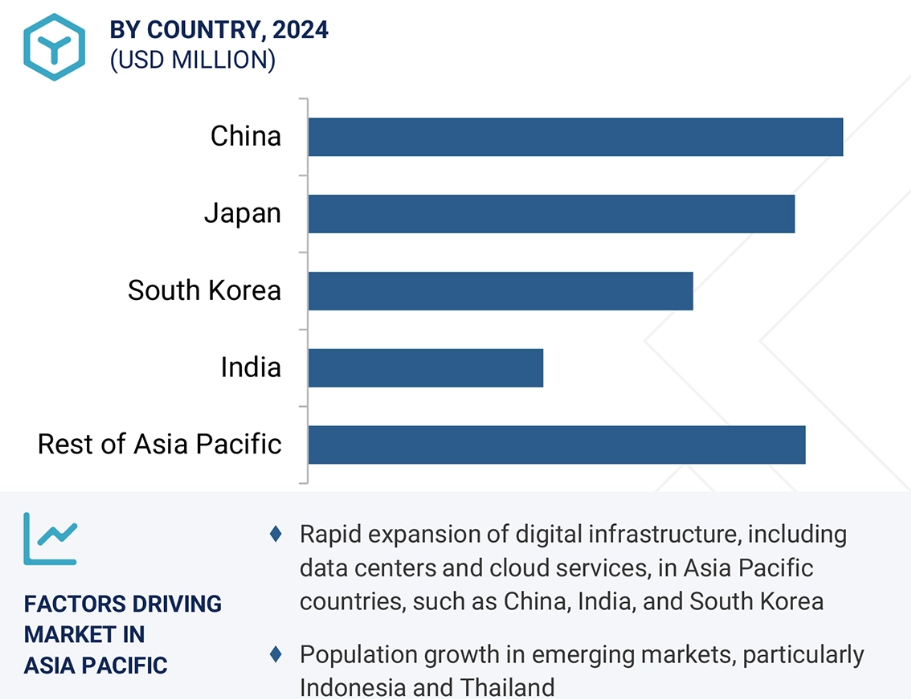

• 地域別:アジア太平洋地域は、堅調な技術エコシステムと主要テクノロジー企業間の継続的な連携による最先端GPUソリューション開発を背景に、37.2%のCAGRで最も急速な成長が見込まれます。

結論として、GPUサーバー市場は、AI駆動型アプリケーションの普及拡大とクラウドサービスプロバイダーによる戦略的投資を原動力として、大幅な成長が見込まれます。技術革新が継続的に進化する中、特にアジア太平洋地域のような高成長地域において、市場内の機会は拡大していくでしょう。このダイナミックな環境は、高度な計算ソリューションに対する急増する需要を活用しようとする関係者にとって、収益性の高い展望を提供します。

GPUサーバー市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、2030年までに世界のGPUサーバー市場で最大のシェアを占めると予想されます。

NVIDIA Corporation、Dell Inc.、IBM(米国)など、先進的なGPUサーバーソリューションの開発に向けて継続的に革新と協業を進める主要テクノロジー企業が同地域に存在すること

今後5年間において、製品発表が市場プレイヤーに成長機会をもたらすと予想されること

エンドユーザー産業別では、クラウドサービスプロバイダー(CSP)向け市場が予測期間中に高いCAGR(年平均成長率)を示すと予想されます。

高度な技術インフラと強固な研究開発エコシステムの存在

グローバルGPUサーバー市場の動向

推進要因:機械学習および深層学習アルゴリズムの採用拡大

機械学習(ML)および深層学習アルゴリズムの採用拡大は、GPUサーバー市場の主要な推進要因です。企業や産業は、データ分析、自動化、意思決定におけるAI技術への依存度を高めています。膨大なデータセットと複雑なモデルのため、機械学習および深層学習のワークロードには多大な計算リソースが求められます。AI医療、金融、小売が商業運営に不可欠となった現在、企業はこれらの要求に対応できる強力でスケーラブルなAIインフラを必要としています。医療分野では、AIアルゴリズムが治療画像を分析し、疾病の発生を予測し、治療計画を個別化します。金融分野では、機械学習アルゴリズムが不正検知、リスク管理、アルゴリズム取引に活用されています。小売・EC業界でも、個別マーケティング、在庫管理、機械学習、顧客サービス向け高度な学習アルゴリズムの採用が増加しています。さらに、自動運転車やドローンなどの自律システム開発は、物体検知、ナビゲーション、意思決定のための高度な学習アルゴリズムに依存しています。

制約要因: 高密度AIサーバーの電力消費と冷却課題

高密度GPUサーバーに伴う電力消費と冷却課題は、特にAIモデルの複雑さと処理データ量が増加し続ける中で、GPUサーバー市場に重大な制約を課しています。深層学習トレーニング、大規模シミュレーション、リアルタイムデータ処理などの高度なAIワークロードへの需要は、十分な計算能力を必要とし、これは並列処理用に設計されたGPUによって提供されることが一般的です。さらに、高密度GPUサーバーの高い電力消費は、必要な動作温度を維持するための高度な冷却システムを必要とします。冷却強化の必要性は、設備投資額を増加させるだけでなく、ハードウェアライフサイクルにおける保守コストも増加させます。例えば、Microsoft Azure上でOpenAIのGPT-4モデルをトレーニングするには約62,000MWhのエネルギーを消費し、これはアメリカの家庭1,000戸が5~6年間で使用する電力に相当します。企業がこうした増大するエネルギー・冷却需要を管理しパフォーマンスを最適化しようとする中で、AIハードウェアの総所有コストは上昇し、GPUサーバー市場におけるさらなる障壁となっています。

機会:クラウドサービスプロバイダーによるデータセンター投資の増加

クラウドサービスプロバイダー(CSP)によるデータセンター投資の増加は、AIワークロードを支える高性能コンピューティングインフラの需要を拡大するため、GPUサーバー市場にとって重要な発展機会を提供します。AWSやMicrosoftなどのCSPは、AIベースのアプリケーションに対する需要の増加に対応するため、データセンターインフラのアップグレードに多額の投資を行っています。例えば、2024年3月には、AWSがサウジアラビアのデータセンターに大規模なクラウド拠点を構築するため、53億米ドルの投資を発表しました。同様に、2023年11月には、Microsoft(米国)がカナダにおけるプレゼンスを強化するため、キューベックに複数の新規データセンターを設置すると発表しました。同社は今後2年間で5億米ドルを投資し、クラウドコンピューティングと人工知能インフラを拡張する計画を明らかにしました。これらの機能は、大規模な機械学習トレーニングやリアルタイム推論を含むAIモデルの高度な計算要件に対応するよう設計されており、GPUやAIアクセラレータなどの専用ハードウェアを搭載した先進的なAIサーバーによって駆動されます。

課題:データセキュリティとプライバシーへの懸念

AIベースのプラットフォームに関連するデータプライバシーの懸念は、GPUサーバー市場にとって重要な課題です。AIプラットフォームはアルゴリズムの訓練に大規模なデータセットを必要とすることが多く、これには個人情報や機密情報が含まれる場合があります。このデータの収集、保存、処理には、不正アクセス、データ侵害、個人情報の悪用といったリスクが伴うため、重大なプライバシー問題が生じます。主要な懸念事項は、データ侵害やサイバー攻撃のリスクです。データ処理の中核を担うAIプラットフォームは、ハッカーの主要な標的となり得ます。さらに、AIシステムの複雑さと不透明性は、欧州の一般データ保護規則(GDPR)などのデータ安全規制への準拠を困難にします。深層学習におけるAIアルゴリズムの高度化は、この問題をさらに深刻化させています。これは「ブラックボックス」効果としてよく指摘されます。こうしたシステムでは、データの取り扱い方や適用方法を理解することが困難になるため、説明責任や透明性に関する懸念が高まります。明確なルールが存在しないことも、企業間の不安を増大させています。GDPRや地域のデータセキュリティ規則などのプライバシー法に違反することを恐れる企業は、AIソリューションを活用することで遅れを取り戻そうとしています。

グローバルGPUサーバー市場エコシステム分析

GPUサーバーエコシステムには、研究開発、原材料供給業者、GPUサーバーメーカー、システムインテグレーター、アプリケーションが含まれます。関連サプライヤーエコシステムにおいては、電気化学、光学、熱、圧電、ナノメカニカルなど、様々なGPUサーバー技術が言及されています。GPUサーバーエコシステム全体に関わる企業の一部としては、NVIDIA Corporation(米国)、Dell Inc.(米国)、Hewlett Packard Enterprise Development LP(米国)、Lenovo(香港)、Huawei Technologies Co., Ltd.(中国)、IBM(米国)、 H3C Technologies Co., Ltd.(中国)、Cisco Systems, Inc.(米国)、Fujitsu(日本)、INSPUR Co., Ltd.(中国)などが挙げられます。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets分析

エンドユーザー別では、企業セグメントが予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。

エンドユーザー別では、GPUサーバー市場においてGPUサーバーが予測期間中に最も高いCAGRを記録すると見込まれます。GPUサーバー市場の企業セグメントには、医療、BFSI(銀行・金融サービス・保険)、自動車、小売・電子商取引、メディア・エンターテインメントが含まれます。高い処理能力を備えたAIベースのGPUサーバーはリアルタイム分析を可能にし、企業がデータ駆動型の意思決定を迅速かつ効果的に行うことを支援します。AIハードウェア分野では、企業がAIを主要業務に統合できるよう、著しい進歩が遂げられています。例えば、2024年4月には、米国インテル社が前世代比でAI演算性能を4倍、メモリ帯域幅を1.5倍向上させた製品を発表しました。このアクセラレータは、汎用AIを導入する企業向けにAIトレーニングと推論を拡張しました。この進歩は、自然言語処理、画像認識、将来分析などの複雑なAIワークロードを処理するための、より強力なAIハードウェアに対する企業からの需要増加と一致しています。

アプリケーション別では、生成AIセグメントが2024年に最大の市場シェアを占めました。

生成AIは、既存情報を基に新たなデータ・素材・ソリューションを創出する能力から注目を集めております。ルールベースシステム、統計モデル、深層学習フレームワークに加え、生成敵対ネットワーク(GAN)やオートエンコーダーといった高度なアーキテクチャなど、多様なモデルを含みます。生成AIとは、既存データから学習したパターンに基づき、文章・画像・音声・動画などの新規コンテンツを生成可能な人工知能システムを指します。GPT-4のような大規模言語モデルを含むこれらのシステムは、複雑なニューラルネットワークを用いて、様々な分野で人間に似た出力を生成します。

生成AIは、既存の情報から新たなデータ、コンテンツ、解決策を創出する能力により、大きな注目を集めています。これには、ルールベースシステム、統計モデル、深層学習フレームワーク、さらに生成敵対ネットワーク(GAN)やオートエンコーダーといったより高度なアーキテクチャなど、様々なモデルが含まれます。さらに、コンテンツ制作やマーケティングからコード生成、創薬、カスタマーサービス自動化に至るまで、産業全体でジェネレーティブAIの導入が爆発的に拡大していることから、組織はGPUインフラへの大規模な投資を迫られています。

予測期間中、GPUサーバー市場においてアジア太平洋地域が最も高いCAGRを記録すると見込まれています。

アジア太平洋地域は、新興経済国における急速な工業化とインフラ整備、電気自動車(EV)および再生可能エネルギーシステムの普及拡大、ならびに半導体・電子機器の国内製造に対する政府支援の強化により、予測期間中に最も高いCAGRを記録すると見込まれています。インド、ベトナム、インドネシアなどの国々における急速な工業化とインフラ整備は、製造業、運輸業、スマートシティ構想など様々な分野において、効率的な電力管理ソリューションの需要を大幅に押し上げています。これにより、信頼性とエネルギー効率に優れた運用を実現するパワーエレクトロニクス技術の採用が急増しています。さらに、中国、日本、韓国などの先進市場を中心に、EVや再生可能エネルギーシステムの普及が進むことで、最適な性能とエネルギー変換に不可欠な先進的なパワーモジュール、インバーター、エネルギー制御ユニットの需要が高まっています。さらに、半導体・電子機器製造に対する優遇政策、補助金、投資優遇措置といった強力な政府施策が、国内生産能力の加速を後押ししております。こうした取り組みは地域サプライチェーンの強化だけでなく、技術革新を促進し、パワーエレクトロニクス製造のための強固なエコシステム構築にも寄与しております。

新興市場、特にインドネシアとタイでは人口増加が進んでおり、今後数年間でGPUサーバーの需要が加速すると予想されます。アジア太平洋地域の各国政府はAI技術への投資を進め、特にAIアプリケーション向けに設計されたデータセンターを含むAIインフラ整備に多額の資金を投入しています。例えば、中国の「次世代人工知能発展計画」は2030年までに同国をAI分野のグローバルリーダーとすることを目指しており、GPUサーバーの開発・導入を支える強力なエコシステムを促進しています。韓国や日本における同様の取り組みもAI能力を強化しており、同地域におけるGPUサーバー需要を増加させています。ビジネス分野がAI技術を導入するにつれ、複雑なAIワークロードをサポートできる高性能サーバーへの需要は拡大すると予想され、アジア太平洋地域全体でGPUサーバー市場を拡大する新たな機会が生まれています。

中国は世界的に見て最大かつ最も急成長しているデータセンター市場の一つです。クラウドコンピューティングの急速な拡大、モノのインターネット(IoT)機器の普及、そして膨大なオンライン人口が、データ生成におけるこの発展の主要な推進力となっています。高性能コンピューティングの需要に対応するため、GPUサーバーはデータセンターに急速に統合され、深層学習や大規模データ分析などの複雑なワークロードを管理することを可能にしています。中国のGPUサーバー市場は今後数年間で著しい成長が見込まれます。中国には研究開発を推進する主要テクノロジー企業が多数存在し、ファーウェイ・テクノロジーズ(中国)やインスパー(中国)といった企業はGPUサーバー分野のイノベーションを牽引しています。データセンターにおけるGPUサーバーの増加は、予測期間中の市場拡大につながると見られます。

2025-2030年における最大の市場シェア

地域内で最も成長が速い市場:中国

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

GPUサーバー市場の最近の動向

- 2024年10月、ADLINK(台湾)とSimProBot(米国)は、企業向けオンプレミスAIワークステーションソリューションの構築に関する協力覚書(MOU)を締結しました。ADLINKのAI GPUサーバーとTallgeese AIソフトウェアを組み合わせることで、本ソリューションは企業向けに堅牢なAIコンピューティング能力を提供します。

- 2024年9月、デル社(米国)とレッドハット社(米国)は、デルPowerEdgeサーバーにおけるAIワークロードの推奨プラットフォームとしてRed Hat Enterprise Linux AI(RHEL AI)を採用する協業を開始しました。この提携により、NVIDIA GPUを含むハードウェアの継続的なテストと検証を通じてAIモデルのシームレスな開発・導入が実現され、企業におけるビジネスアプリケーション全体のAI/ML戦略加速を支援します。

- 2024年8月、IBM(米国)とインテル(米国)は提携し、IBM Cloud上でインテルGaudi 3 AIアクセラレータを導入いたしました。この統合により、ハイブリッド環境とオンプレミス環境の両方において、コスト効率に優れたエンタープライズAIを拡張することが可能となります。また、本提携にはGaudi 3をIBMのwatsonx AIプラットフォームに組み込むことも含まれており、AIイノベーションにおける性能、セキュリティ、価格の重要性を強調しております。

- 2024年6月、ヒューレット・パッカード・エンタープライズ・デベロップメントLP(米国)とNVIDIAコーポレーション(米国)は、「HPEによるNVIDIA AIコンピューティング」というAIソリューション群を発表しました。これは汎用AI導入を加速させるために設計されたものです。主要な提供内容であるHPEプライベートクラウドALは、NVIDIA AIコンピューティングをHPEのクラウドおよびストレージと統合し、AIワークロード向けの省エネルギーでスケーラブルなソリューションを提供します。この協業にはデロイトやインフォシスなどのグローバルパートナーが参加し、企業を支援します。

- 2024年10月、スーパーマイクロはAMD EPYC 9005 CPUとAMD Instinct Mi325X GPUを搭載したH14サーバーシリーズを発表し、AI、クラウド、エッジワークロードに対応します。ハイパーおよびフレックスウィンを含む新システムは、CPU、AVX-512サポート、高度な冷却オプションにより性能を向上させ、前モデル比2.44倍の高速処理を実現。これにより、AI対応、省電力、コンパクトなデータセンターアップグレードが可能となります。

主要市場プレイヤー

主要GPUサーバー市場リスト

以下の企業がGPUサーバー市場を主導しています:

Dell Inc. (US)

Hewlett Packard Enterprise Development LP (US)

Lenovo (Hong Kong)

Huawei Technologies Co., Ltd. (China)

IBM (US)

H3C Technologies Co., Ltd. (China)

Cisco Systems, Inc. (US)

Super Micro Computer, Inc. (US)

Fujitsu (Japan)

INSPUR Co., Ltd. (China)

ADLINK Technology Inc. (Taiwan)

Quanta Computer (Taiwan)

NVIDIA (US)

ASUSTeK Computer Inc. (Taiwan)

Wistron Corporation (Taiwan)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲および除外範囲 27

1.3.3 対象期間 27

1.4 対象通貨 27

1.5 対象単位 28

1.6 制限事項 28

1.7 関係者 28

2 調査方法論 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源の一覧 30

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次インタビュー参加者一覧 32

2.1.2.2 一次調査の内訳 32

2.1.2.3 一次情報源からの主要データ 33

2.1.2.4 主要な業界インサイト 34

2.1.3 二次調査と一次調査 35

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 37

2.2.1.1 ボトムアップ分析を用いた市場規模推定手法

(需要側) 37

2.2.2 トップダウンアプローチ 38

2.2.2.1 トップダウン分析を用いた市場規模推定手法

(供給側) 39

2.3 市場細分化とデータ三角測量 39

2.4 調査の前提条件 41

2.5 リスク分析 42

2.6 調査の限界 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 48

4.1 GPUサーバー市場におけるプレイヤーにとっての魅力的な機会 48

4.2 冷却技術別GPUサーバー市場 49

4.3 フォームファクター別GPUサーバー市場 49

4.4 企業タイプ別GPUサーバー市場 50

4.5 国別GPUサーバー市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 52

5.2.1 推進要因 52

5.2.1.1 接続デバイスの普及 52

5.2.1.2 機械学習および深層学習アルゴリズムの採用増加 53

5.2.1.3 クラウドベースのAIソリューションへの移行 53

5.2.2 抑制要因 54

5.2.2.1 ハードウェア専門家および熟練労働力の不足 54

5.2.2.2 高密度AIサーバーにおける電力消費および冷却の課題 55

5.2.3 機会 57

5.2.3.1 グローバルな医療システムにおけるAIの導入 57

5.2.3.2 クラウドサービスプロバイダーによるデータセンターへの投資増加 58

5.2.3.3 メタバースとVRの台頭 59

5.2.4 課題 59

5.2.4.1 データセキュリティとプライバシーに関する懸念 59

5.3 バリューチェーン分析 61

5.4 エコシステム分析 62

5.5 価格分析 64

5.5.1 主要プレイヤーが提供するGPUサーバーの価格帯(2024年) 64

5.5.2 地域別GPUサーバー平均販売価格の推移(2021年~2024年) 65

5.6 投資および資金調達シナリオ 66

5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 67

5.8 技術分析 67

5.8.1 主要技術 67

5.8.1.1 高性能コンピューティング(HPC) 67

5.8.1.2 ジェネレーティブAI(GenAI) 68

5.8.2 補完的技術 68

5.8.2.1 高速相互接続 68

5.8.3 隣接技術 69

5.8.3.1 量子AI 69

5.9 ケーススタディ分析 69

5.9.1 AIVRES社のGPUサーバーがUpstage社のOCRパッケージ向けAI開発を加速 69

5.9.2 シーウェブ、レノボおよびNVIDIAと提携し、AIアクセシビリティ拡大に向けたGPUコンピューティング・アズ・ア・サービスモデルを開始 70

5.9.3 シャロナイ、レノボのGPU高密度トラースケールサーバーでAI機能を拡張 70

5.9.4 エレウテライ、NVIDIA Triton Serverを活用しLLM推論性能を向上 71

5.9.5 エレウテライ、NVIDIA Triton Inference Serverを活用しLLMのレイテンシを低減 72

5.10 特許分析 73

5.11 貿易分析 77

5.11.1 輸入シナリオ(HSコード847150) 78

5.11.2 輸出シナリオ(HSコード847150) 79

5.12 ポーターの5つの力分析 80

5.12.1 新規参入の脅威 81

5.12.2 代替品の脅威 81

5.12.3 供給者の交渉力 82

5.12.4 購入者の交渉力 82

5.12.5 競争の激しさ 82

5.13 主要な利害関係者および購買基準 83

5.13.1 購買プロセスにおける主要な利害関係者 83

5.13.2 購買基準 84

5.14 規格と規制環境 84

5.14.1 規制機関、政府機関、その他の組織 85

5.14.2 規格 89

5.15 主要な会議およびイベント(2025年~2026年) 91

5.16 2025年米国関税がGPUサーバー市場に与える影響 92

5.16.1 はじめに 92

5.16.2 主な関税率 92

5.16.3 価格影響分析 94

5.16.4 国・地域別への影響 94

5.16.4.1 米国 94

5.16.4.2 欧州 95

5.16.4.3 アジア太平洋地域 95

5.16.5 エンドユーザーへの影響 96

5.16.5.1 クラウドサービスプロバイダー(CSP) 96

5.16.5.2 企業 96

6 GPUサーバーの種類 97

6.1 はじめに 97

6.2 エントリーレベルGPU 97

6.3 ミッドレンジGPU 97

6.4 ハイエンドGPU 97

7 冷却技術別GPUサーバー市場 98

7.1 はじめに 99

7.2 空冷 100

7.2.1 低運用コストおよび低資本支出が市場を牽引 100

7.3 液体冷却 100

7.3.1 高性能コンピューティングおよびAIワークロードの熱需要の増大が市場成長を促進する 100

7.4 ハイブリッド冷却 101

7.4.1 AI駆動型ワークロードの増加がセグメント成長を促進する 101

8 GPUサーバー市場、導入形態別 102

8.1 はじめに 103

8.2 オンプレミス 104

8.2.1 リソース配分とGPU管理のためのオーケストレーションツールへの投資増加が市場成長を促進 104

8.3 クラウドベース 105

8.3.1 持続可能な実践とAI機能の統合への重点強化が市場成長を促進 105

9 GPUサーバー市場、機能別 106

9.1 はじめに 107

9.2 トレーニング 108

9.2.1 モデルの精度向上による市場成長を支えるディープラーニング技術の採用拡大 108

9.3 推論 109

9.3.1 GPUの継続的な進歩によるエネルギー効率と低遅延の向上による需要の促進 109

10 フォームファクター別GPUサーバー市場 110

10.1 はじめに 111

10.2 ラックマウント型サーバー 112

10.2.1 AIトレーニング、データ分析、HPCワークロードへの適性が市場成長を促進 112

10.3 ブレードサーバー 112

10.3.1 エネルギーおよびスペース利用の最適化に対するデータセンターへの圧力の高まりが市場成長を支える 112

10.4 タワー型サーバー 112

10.4.1 中小企業、研究所、エッジコンピューティング環境におけるアプリケーションの増加が市場成長を促進 112

11 アプリケーション別GPUサーバー市場 113

11.1 はじめに 114

11.2 生成AI 115

11.2.1 ルールベースモデル 116

11.2.1.1 データ処理能力と一貫性・追跡可能性・信頼性を備えた意思決定能力が需要を促進 116

11.2.2 統計モデル 116

11.2.2.1 予測精度向上と精度強化への需要増加が市場成長を牽引 116

11.2.3 ディープラーニング 116

11.2.3.1 医療、自動車、民生用電子機器分野におけるAIの普及が市場を牽引 116

11.2.4 生成的敵対ネットワーク(GAN) 116

11.2.4.1 娯楽やマーケティング向けの高品質画像・動画生成への応用拡大が需要を促進 116

11.2.5 オートエンコーダー 117

11.2.5.1 動画ストリーミングやリアルタイム意思決定など、遅延に敏感なタスクにおける利点が市場成長を促進 117

11.2.6 畳み込みニューラルネットワーク(CNN) (CNN) 117

11.2.6.1 高度な画像・動画解析への需要増加が市場成長を促進する 117

11.2.7 トランスフォーマーモデル 117

11.2.7.1 データ内の長距離依存関係を捕捉する能力が市場成長を支える 117

11.3 機械学習 118

11.3.1 大規模な行列乗算を実行する能力が市場を牽引する 118

11.4 自然言語処理 118

11.4.1 市場成長を促進するためのチャットボット、感情分析、機械翻訳、および大規模言語モデルへの展開 118

11.5 コンピュータビジョン 118

11.5.1 複雑な視覚データの高速処理と低遅延化による需要拡大 118

12 エンドユーザー別GPUサーバー市場 119

12.1 はじめに 120

12.2 クラウドサービスプロバイダー 121

12.2.1 コスト効率に優れ、柔軟かつ拡張性のあるコンピューティング能力への需要増加が市場成長を促進 121

12.3 企業 124

12.3.1 医療 129

12.3.1.1 膨大な医療データを迅速かつ効率的に処理・分析する能力が市場を牽引 129

12.3.2 BFSI(銀行・金融・保険) 132

12.3.2.1 顧客サービスの向上とリスク軽減の必要性が高まり、市場成長を促進 132

12.3.3 自動車 135

12.3.3.1 自律走行アルゴリズムおよびADASの開発が加速し、収益性の高い成長機会を提供 135

12.3.4 小売・電子商取引 139

12.3.4.1 パーソナライズされた商品推薦や顧客行動分析のためのリアルタイムデータ処理の需要増加が市場を牽引 139

12.3.5 メディア・エンターテインメント 142

12.3.5.1 ストリーミングプラットフォーム、ゲーム、デジタルコンテンツ消費の台頭が市場成長を促進 142

12.3.6 その他の企業 145

12.4 政府機関 149

12.4.1 国家安全保障および防衛シミュレーションにおけるAIへの依存度の高まりが市場成長を促進 149

13 地域別GPUサーバー市場 153

13.1 はじめに 154

13.2 北米 155

13.2.1 北米のマクロ経済見通し 156

13.2.2 米国 159

13.2.2.1 市場成長を促進するAIアルゴリズムと処理能力の継続的な改善 159

13.2.3 カナダ 160

13.2.3.1 市場成長を支えるデータセンターインフラの拡大 160

13.2.4 メキシコ 160

13.2.4.1 デジタルトランスフォーメーションの加速とクラウドコンピューティングの普及拡大による市場牽引 160

13.3 欧州 161

13.3.1 欧州のマクロ経済見通し 161

13.3.2 英国 165

13.3.2.1 市場成長を支えるデータセンターインフラへの大規模投資 165

13.3.3 ドイツ 166

13.3.3.1 自動車分野における導入の急増が市場を牽引 166

13.3.4 フランス 166

13.3.4.1 AIスタートアップのエコシステム拡大が需要を促進 166

13.3.5 イタリア 166

13.3.5.1 市場成長を支える産業部門の近代化とスマートシティ開発への重点 166

13.3.6 スペイン 167

13.3.6.1 データ利用可能性の向上とAI技術の進歩が市場成長を加速 167

13.3.7 その他の欧州諸国 167

13.4 アジア太平洋地域 167

13.4.1 アジア太平洋地域のマクロ経済見通し 168

13.4.2 中国 172

13.4.2.1 クラウドコンピューティングの急速な拡大とIoTデバイスの普及が市場成長を促進 172

13.4.3 日本 173

13.4.3.1 AI研究の推進に向けた学術機関、政府機関、民間企業間の連携強化が需要を促進 173

13.4.4 韓国 173

13.4.4.1 先進的なAIチップおよびサーバーソリューションの開発が市場成長を牽引 173

13.4.5 インド 173

13.4.5.1 需要拡大に向けた電子ガバナンス強化のための政府主導の取り組み 173

13.4.6 その他のアジア太平洋地域 174

13.5 その他の地域 174

13.5.1 その他の地域のマクロ経済見通し 174

13.5.2 中東 177

13.5.2.1 市場成長を促進するためのデジタルトランスフォーメーションと技術革新への注目の高まり 177

13.5.2.2 GCC 178

13.5.2.2.1 UAE 178

13.5.2.2.1.1 市場成長を支援する規制枠組みの確立 178

13.5.2.2.2 その他のGCC諸国 178

13.5.2.3 その他中東地域 179

13.5.3 アフリカ 179

13.5.3.1 市場を牽引するデータセンター容量の拡大 179

13.5.4 南米 180

13.5.4.1 クラウドサービス需要の急増が市場成長を促進 180

14 競争環境 181

14.1 概要 181

14.2 主要プレイヤー戦略/勝者となる権利、2021–2024 181

14.3 市場シェア分析(2024年) 183

14.4 収益分析(2022年~2024年) 185

14.5 企業評価と財務指標 187

14.6 ブランド比較 188

14.7 企業評価マトリックス、2024年 189

14.7.1 スター企業 189

14.7.2 新興リーダー 189

14.7.3 普及型プレイヤー 189

14.7.4 参加企業 189

14.7.5 企業フットプリント:主要プレイヤー、2024年 191

14.7.5.1 企業フットプリント 191

14.7.5.2 地域別フットプリント 192

14.7.5.3 機能別フットプリント 193

14.7.5.4 導入フットプリント 194

14.7.5.5 アプリケーションフットプリント 195

14.7.5.6 エンドユーザーフットプリント 196

14.8 スタートアップ/中小企業評価マトリックス、2024年 196

14.8.1 先進企業 196

14.8.2 対応力のある企業 197

14.8.3 ダイナミックな企業 197

14.8.4 スタート地点 197

14.8.5 競合他社との比較 197

14.9 競争シナリオ 199

14.9.1 製品発売 200

14.9.2 取引 201

14.9.3 その他の動向 203

15 企業プロファイル 204

15.1 主要企業 204

15.1.1 デル社 204

15.1.1.1 事業概要 204

15.1.1.2 提供製品・ソリューション・サービス 206

15.1.1.3 最近の動向 207

15.1.1.3.1 取引事例 207

15.1.1.4 MnMの見解 208

15.1.1.4.1 主な強み/優位性 208

15.1.1.4.2 戦略的選択 208

15.1.1.4.3 弱み/競合上の脅威 208

15.1.2 ヒューレット・パッカード・エンタープライズ・デベロップメント LP 209

15.1.2.1 事業概要 209

15.1.2.2 提供製品/ソリューション/サービス 210

15.1.2.3 最近の動向 211

15.1.2.3.1 製品発表 211

15.1.2.3.2 取引 212

15.1.2.4 MnMの見解 213

15.1.2.4.1 主な強み/勝利の権利 213

15.1.2.4.2 戦略的選択 213

15.1.2.4.3 弱み/競合上の脅威 213

15.1.3 レノボ 214

15.1.3.1 事業概要 214

15.1.3.2 提供製品/ソリューション/サービス 215

15.1.3.3 最近の動向 216

15.1.3.3.1 製品発表 216

15.1.3.3.2 取引 217

15.1.3.3.3 事業拡大 218

15.1.3.4 MnMの見解 219

15.1.3.4.1 主要な強み/勝因 219

15.1.3.4.2 戦略的選択 219

15.1.3.4.3 弱み/競合上の脅威 219

15.1.4 ファーウェイ・テクノロジーズ株式会社 220

15.1.4.1 事業概要 220

15.1.4.2 提供製品・ソリューション・サービス 221

15.1.4.3 最近の動向 222

15.1.4.3.1 取引実績 222

15.1.4.4 MnMの見解 222

15.1.4.4.1 主な強み/勝利の権利 222

15.1.4.4.2 戦略的選択 222

15.1.4.4.3 弱み/競合上の脅威 223

15.1.5 IBM 224

15.1.5.1 事業概要 224

15.1.5.2 提供製品/ソリューション/サービス 225

15.1.5.3 最近の動向 226

15.1.5.3.1 製品発表 226

15.1.5.3.2 取引 226

15.1.5.4 MnMの見解 227

15.1.5.4.1 主な強み/勝利の権利 227

15.1.5.4.2 戦略的選択 227

15.1.5.4.3 弱み/競合上の脅威 227

15.1.6 H3Cテクノロジーズ株式会社 228

15.1.6.1 事業概要 228

15.1.6.2 提供製品/ソリューション/サービス 229

15.1.6.3 最近の動向 231

15.1.6.3.1 製品発表 231

15.1.6.3.2 取引 231

15.1.7 シスコシステムズ社 233

15.1.7.1 事業概要 233

15.1.7.2 提供製品・ソリューション・サービス 234

15.1.7.3 最近の動向 235

15.1.7.3.1 取引 235

15.1.8 SUPER MICRO COMPUTER, INC. 237

15.1.8.1 事業概要 237

15.1.8.2 提供製品・ソリューション・サービス 238

15.1.8.3 最近の動向 240

15.1.8.3.1 製品発表 240

15.1.8.3.2 取引 241

15.1.9 富士通 242

15.1.9.1 事業概要 242

15.1.9.2 提供製品・ソリューション・サービス 243

15.1.9.3 最近の動向 244

15.1.9.3.1 取引実績 244

15.1.10 INSPUR CO., LTD. 245

15.1.10.1 事業概要 245

15.1.10.2 提供製品・ソリューション・サービス 246

15.1.10.3 最近の動向 246

15.1.10.3.1 製品発表 246

15.1.10.3.2 取引 247

15.1.11 ADLINK TECHNOLOGY INC. 248

15.1.11.1 事業概要 248

15.1.11.2 提供製品・ソリューション・サービス 249

15.1.11.3 最近の動向 250

15.1.11.3.1 取引 250

15.1.12 クアンタ・コンピュータ株式会社 251

15.1.12.1 事業概要 251

15.1.12.2 提供製品・ソリューション・サービス 252

15.1.13 ウィストロン株式会社 253

15.1.13.1 事業概要 253

15.1.13.2 提供製品・ソリューション・サービス 254

15.1.13.3 最近の動向 255

15.1.13.3.1 取引事例 255

15.1.14 アステック・コンピュータ株式会社 256

15.1.14.1 事業概要 256

15.1.14.2 提供製品・ソリューション・サービス 257

15.1.15 中興通訊株式会社 259

15.1.15.1 事業概要 259

15.1.15.2 提供製品・ソリューション・サービス 260

15.1.15.3 最近の動向 261

15.1.15.3.1 製品発表 261

15.2 その他の主要企業 262

15.2.1 NVIDIA CORPORATION 262

15.2.2 アドバンスト・マイクロ・デバイセズ社 263

15.2.3 ギガビット・テクノロジーズ社 264

15.2.4 AIVRES 265

15.2.5 AIME 266

15.2.6 ウィウィン社 267

15.2.7 ミタック・コンピューティング・テクノロジー株式会社 268

15.2.8 日本電気株式会社 269

15.2.9 2CRSIグループ 270

15.2.10 ペンギン・コンピューティング 271

15.2.11 SYSTEM76 272

15.2.12 SERVER SIMPLY 272

16 付録 273

16.1 ディスカッションガイド 273

16.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 277

16.3 カスタマイズオプション 279

16.4 関連レポート 279

16.5 著者詳細 280

表1 GPUサーバー市場:リスク分析 42

表2 NVIDIAの高性能GPUプラットフォーム比較概要(TDP値1KW超) 56

表3 GPUサーバーエコシステムにおける主要プレイヤーの役割 63

表4 主要プレイヤー別GPUサーバー価格帯(2024年、米ドル) 65

表5 地域別GPUサーバー平均販売価格推移(

2021年~2024年、米ドル) 66

表6 主要特許一覧(2023~2025年) 74

表7 HSコード847150準拠製品の輸入動向(国別、2020~2024年、百万米ドル) 78

表8 HSコード847150準拠製品の輸出シナリオ(国別、2020年~2024年) (百万米ドル) 79

表9 GPUサーバー市場:ポーターの5つの力分析 80

表10 エンドユーザーにおける購買プロセスへのステークホルダーの影響度(%) 83

表11 エンドユーザーの主要購買基準 84

表12 北米:規制機関、政府機関、その他の組織 85

表13 欧州:規制機関、政府機関、

その他の組織 86

表14 アジア太平洋地域:規制機関、政府機関、

その他の組織 87

表15 その他の地域:規制機関、政府機関、

その他の組織 88

表16 規格 89

表17 主要会議・イベント一覧 2025–2026 91

表18 米国調整済み相互関税率 92

表19 GPUサーバー市場:冷却技術別、2021–2024年(10億米ドル) 99

表20 冷却技術別GPUサーバー市場、2025年~2030年(10億米ドル) 99

表21 導入形態別GPUサーバー市場、2021年~2024年 (10億米ドル) 103

表22 GPUサーバー市場、導入形態別、2025~2030年(10億米ドル) 103

表23 オンプレミス:GPUサーバー市場、地域別、2021~2024年(10億米ドル) 104

表24 オンプレミス:GPUサーバー市場、地域別、2025年~2030年(10億米ドル) 104

表25 クラウドベース:GPUサーバー市場、地域別、2021年~2024年(10億米ドル) 105

表26 クラウドベース:GPUサーバー市場、地域別、2025年~2030年(10億米ドル) 105

表27 GPUサーバー市場、機能別、2021年~2024年(千台) 107

表28 GPUサーバー市場、機能別、2025–2030年(千台) 108

表29 GPUサーバー市場、機能別、2021–2024年(10億米ドル) 108

表30 GPUサーバー市場、機能別、2025年~2030年(10億米ドル) 108

表31 GPUサーバー市場、フォームファクター別、2021年~2024年(10億米ドル) 111

表32 GPUサーバー市場、フォームファクター別、2025年~2030年(10億米ドル) 111

表33 GPUサーバー市場、アプリケーション別、2021年~2024年(10億米ドル) 114

表34 GPUサーバー市場、用途別、2025年~2030年(10億米ドル) 114

表35 生成AI:GPUサーバー市場、タイプ別、2021年~2024年(10億米ドル) 115

表36 生成AI:GPUサーバー市場、タイプ別、2025年~2030年(10億米ドル) 115

表37 GPUサーバー市場、エンドユーザー別、2021年~2024年 (10億米ドル) 120

表38 GPUサーバー市場:エンドユーザー別、2025年~2030年(10億米ドル) 120

表39 クラウドサービスプロバイダー:GPUサーバー市場:地域別、

2021年~2024年(10億米ドル) 121

表40 クラウドサービスプロバイダー:GPUサーバー市場、地域別、

2025年~2030年(10億米ドル) 121

表41 クラウドサービスプロバイダー:北米におけるGPUサーバー市場、

国別、2021年~2024年 (10億米ドル) 122

表42 クラウドサービスプロバイダー:北米におけるGPUサーバー市場、

国別、2025年~2030年(10億米ドル) 122

表43 クラウドサービスプロバイダー:欧州におけるGPUサーバー市場、国別、2021年~2024年(10億米ドル) 122

表44 クラウドサービスプロバイダー:欧州におけるGPUサーバー市場、国別、2025年~2030年 (10億米ドル) 123

表45 クラウドサービスプロバイダー:アジア太平洋地域のGPUサーバー市場、国別、2021年~2024年(10億米ドル) 123

表46 クラウドサービスプロバイダー:アジア太平洋地域のGPUサーバー市場、国別、2025年~2030年(10億米ドル) 123

表47 クラウドサービスプロバイダー:中東・アフリカ地域のGPUサーバー市場、国別、

2021年~2024年(10億米ドル) 124

表48 クラウドサービスプロバイダー:地域別GPUサーバー市場、国別、

2025–2030年(10億米ドル) 124

表49 GPUサーバー市場、企業タイプ別、2021–2024年(10億米ドル) 125

表50 GPUサーバー市場、企業タイプ別、2025–2030年(10億米ドル) 125

表51 企業別:GPUサーバー市場、地域別、2021–2024年(10億米ドル) 125

表52 企業別:GPUサーバー市場、地域別、2025年~2030年(10億米ドル) 126

表53 企業別:北米におけるGPUサーバー市場、国別、

2021年~2024年(10億米ドル) 126

表54 企業別:北米におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 126

表55 企業別:欧州におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 127

表56 企業別:欧州におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 127

表57 企業別:アジア太平洋地域におけるGPUサーバー市場、国別、

2021–2024年 (10億米ドル) 127

表58 企業別:アジア太平洋地域のGPUサーバー市場、国別、

2025–2030年(10億米ドル) 128

表59 企業別:欧州のGPUサーバー市場、国別、

2021–2024年(10億米ドル) 128

表60 企業別:欧州のGPUサーバー市場、国別、

2025–2030年(10億米ドル) 128

表61 ヘルスケア:GPUサーバー市場、地域別、2021–2024年(10億米ドル) 129

表62 医療分野:GPUサーバー市場、地域別、2025–2030年(10億米ドル) 129

表63 医療分野:北米におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 129

表64 ヘルスケア:北米におけるGPUサーバー市場、国別、

2025年~2030年(10億米ドル) 130

表65 医療分野:欧州におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 130

表66 医療分野:欧州におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 130

表67 ヘルスケア:アジア太平洋地域のGPUサーバー市場、国別、

2021–2024年(10億米ドル) 131

表68 ヘルスケア:アジア太平洋地域のGPUサーバー市場、国別、

2025–2030年 (10億米ドル) 131

表69 ヘルスケア:中東・アフリカ地域におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 131

表70 ヘルスケア:中東・アフリカ地域におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 132

表71 BFSI:GPUサーバー市場、地域別、2021–2024年(10億米ドル) 132

表72 BFSI:GPUサーバー市場、地域別、2025–2030年(10億米ドル) 132

表73 BFSI:北米におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 133

表74 BFSI:北米におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 133

表75 BFSI:欧州におけるGPUサーバー市場、国別、2021–2024年(10億米ドル) 133

表76 BFSI:欧州におけるGPUサーバー市場、国別、2025–2030年(10億米ドル) 134

表77 BFSI:アジア太平洋地域におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 134

表78 BFSI:アジア太平洋地域のGPUサーバー市場、国別、

2025年~2030年(10億米ドル) 134

表79 BFSI:中東・アフリカ地域のGPUサーバー市場、国別、2021年~2024年(10億米ドル) 135

表80 BFSI:中東・アフリカ地域におけるGPUサーバー市場、国別、2025–2030年(10億米ドル) 135

表81 自動車:GPUサーバー市場、地域別、2021年~2024年(10億米ドル) 136

表82 自動車:GPUサーバー市場、地域別、2025年~2030年(10億米ドル) 136

表83 自動車:北米におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 136

表84 自動車:北米におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 136

表85 自動車:欧州におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 137

表86 自動車:欧州におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 137

表87 自動車:アジア太平洋地域のGPUサーバー市場、国別、

2021–2024年(10億米ドル) 137

表88 自動車:アジア太平洋地域のGPUサーバー市場、国別、

2025–2030年 (10億米ドル) 138

表89 自動車:中東・アフリカ地域におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 138

表90 自動車:中東・アフリカ地域におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 138

表91 小売・電子商取引:GPUサーバー市場、地域別、

2021–2024年(10億米ドル) 139

表92 小売・Eコマース:GPUサーバー市場、地域別、

2025–2030年(10億米ドル) 139

表93 小売・Eコマース:北米におけるGPUサーバー市場、国別、2021–2024年 (10億米ドル) 139

表94 小売・電子商取引:北米におけるGPUサーバー市場、国別、2025–2030年(10億米ドル) 140

表95 小売・電子商取引: 欧州におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 140

表96 小売・電子商取引:欧州におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 140

表97 小売・電子商取引:アジア太平洋地域のGPUサーバー市場、国別、2021~2024年(10億米ドル) 141

表98 小売・電子商取引:アジア太平洋地域のGPUサーバー市場、国別、2025年~2030年(10億米ドル) 141

表99 小売・電子商取引:中東・アフリカ地域のGPUサーバー市場、国別、

2021年~2024年(10億米ドル) 141

表100 小売・Eコマース:中東・アフリカ地域におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 142

表101 メディア・エンターテインメント:GPUサーバー市場、地域別、

2021–2024年 (10億米ドル) 142

表102 メディア&エンターテインメント:GPUサーバー市場、地域別、

2025–2030年(10億米ドル) 143

表103 メディア&エンターテインメント:北米におけるGPUサーバー市場、国別、2021–2024年(10億米ドル) 143

表104 メディア&エンターテインメント:北米におけるGPUサーバー市場、

国別、2025年~2030年(10億米ドル) 143

表105 メディア&エンターテインメント:欧州におけるGPUサーバー市場、国別、2021年~2024年(10億米ドル) 144

表106 メディア&エンターテインメント:欧州におけるGPUサーバー市場、国別、2025年~2030年 (10億米ドル) 144

表107 メディア&エンターテインメント:アジア太平洋地域のGPUサーバー市場、国別、2021年~2024年(10億米ドル) 144

表108 メディア&エンターテインメント:アジア太平洋地域のGPUサーバー市場、国別、2025年~2030年(10億米ドル) 145

表109 メディア&エンターテインメント:その他の地域(ROW)のGPUサーバー市場、国別、

2021年~2024年 (10億米ドル) 145

表110 メディア&エンターテインメント:ROW地域におけるGPUサーバー市場、国別、

2025–2030年(10億米ドル) 145

表111 その他企業:GPUサーバー市場、地域別、

2021年~2024年(10億米ドル) 146

表112 その他企業:GPUサーバー市場、地域別、

2025年~2030年(10億米ドル) 146

表113 その他の企業:北米におけるGPUサーバー市場、国別、2021–2024年(10億米ドル) 146

表114 その他の企業:北米におけるGPUサーバー市場、国別、2025–2030年 (10億米ドル) 146

表115 その他の企業:欧州におけるGPUサーバー市場、国別、

2021–2024年(10億米ドル) 147

表116 その他の企業:欧州におけるGPUサーバー市場、国別、

2025年~2030年(10億米ドル) 147

表117 その他の企業:アジア太平洋地域のGPUサーバー市場、国別、2021年~2024年(10億米ドル) 147

表118 その他の企業:アジア太平洋地域のGPUサーバー市場、国別、2025年~2030年 (10億米ドル) 148

表119 その他の企業:その他の地域(ROW)GPUサーバー市場、国別、

2021–2024年(10億米ドル) 148

表120 その他の企業:その他の地域におけるGPUサーバー市場、国別、

2025年~2030年(10億米ドル) 148

表121 政府機関:GPUサーバー市場、地域別、

2021–2024年(10億米ドル) 149

表122 政府機関:GPUサーバー市場、地域別、

2025–2030年(10億米ドル) 149

表123 政府機関向けGPUサーバー市場:北米地域、国別、2021–2024年(10億米ドル) 150

表124 政府機関向けGPUサーバー市場:北米地域、

国別、2025年~2030年 (10億米ドル) 150

表125 政府機関向け:欧州におけるGPUサーバー市場、国別、2021年~2024年(10億米ドル) 150

表126 政府機関向け:欧州におけるGPUサーバー市場、国別、2025–2030年(10億米ドル) 151

表127 政府機関向け:アジア太平洋地域におけるGPUサーバー市場、

国別、2021–2024年 (10億米ドル) 151

表128 政府機関向け:アジア太平洋地域のGPUサーバー市場、

国別、2025年~2030年(10億米ドル) 151

表129 政府機関向けGPUサーバー市場:欧州・中東・アフリカ地域、国別、2021年~2024年(10億米ドル) 152

表130 政府機関向けGPUサーバー市場:欧州・中東・アフリカ地域、国別、2025年~2030年(10億米ドル) 152

表131 GPUサーバー市場、地域別、2021年~2024年(10億米ドル) 155

表132 GPUサーバー市場、地域別、2025年~2030年(10億米ドル) 155

表133 北米:GPUサーバー市場、国別、2021年~2024年(10億米ドル) 157

表134 北米:GPUサーバー市場、国別、2025年~2030年(10億米ドル) 157

表135 北米:GPUサーバー市場、導入形態別、

2021–2024年(10億米ドル) 158

表136 北米:GPUサーバー市場、導入形態別、

2025–2030年(10億米ドル) 158

表137 北米:GPUサーバー市場、エンドユーザー別、

2021–2024年(10億米ドル) 158

表138 北米:GPUサーバー市場、エンドユーザー別、

2025–2030年(10億米ドル) 158

表139 北米:GPUサーバー市場、企業タイプ別、

2021–2024年(10億米ドル) 159

表140 北米:GPUサーバー市場、企業タイプ別、

2025–2030年(10億米ドル) 159

表141 欧州:GPUサーバー市場、国別、2021–2024年(10億米ドル) 163

表142 欧州:GPUサーバー市場、国別、2025年~2030年(10億米ドル) 163

表143 欧州:GPUサーバー市場、導入形態別、2021年~2024年(10億米ドル) 164

表144 欧州:GPUサーバー市場、導入形態別、2025年~2030年(10億米ドル) 164

表145 欧州:GPUサーバー市場、エンドユーザー別、2021年~2024年(10億米ドル) 164

表146 欧州:GPUサーバー市場、エンドユーザー別、2025年~2030年(10億米ドル) 164

表147 欧州:GPUサーバー市場、企業タイプ別、2021年~2024年(10億米ドル) 165

表 148 欧州:GPU サーバー市場、企業タイプ別、2025年~2030年(10億米ドル) 165

表149 アジア太平洋地域:GPUサーバー市場、国別、2021年~2024年(10億米ドル) 170

表150 アジア太平洋地域:GPUサーバー市場、国別、2025年~2030年(10億米ドル) 170

表151 アジア太平洋地域:GPUサーバー市場、導入形態別、

2021–2024年(10億米ドル) 171

表152 アジア太平洋地域:GPUサーバー市場、導入形態別、

2025–2030年(10億米ドル) 171

表153 アジア太平洋地域:GPUサーバー市場、エンドユーザー別、2021年~2024年(10億米ドル) 171

表154 アジア太平洋地域:GPUサーバー市場、エンドユーザー別、2025年~2030年(10億米ドル) 171

表155 アジア太平洋地域:GPUサーバー市場、企業タイプ別、

2021–2024年(10億米ドル) 172

表156 アジア太平洋地域:GPUサーバー市場、企業タイプ別、

2025–2030年(10億米ドル) 172

表157 行:GPUサーバー市場、地域別、2021年~2024年(10億米ドル) 175

表158 行:GPUサーバー市場、地域別、2025年~2030年(10億米ドル) 175

表159 行:GPUサーバー市場、導入形態別、2021年~2024年(10億米ドル) 176

表160 行:GPUサーバー市場、導入形態別、2025年~2030年(10億米ドル) 176

表161 行:GPUサーバー市場、エンドユーザー別、2021年~2024年(10億米ドル) 176

表162 行:GPUサーバー市場、エンドユーザー別、2025年~2030年(10億米ドル) 176

表163 行:GPUサーバー市場、企業タイプ別、2021-2024年(10億米ドル) 177

表164 行:GPUサーバー市場、企業タイプ別、2025-2030年(10億米ドル) 177

表165 中東地域:GPUサーバー市場、国別、2021–2024年(10億米ドル) 178

表166 中東地域:GPUサーバー市場、国別、2025–2030年(10億米ドル) 178

表167 GCC:GPUサーバー市場、国別、2021年~2024年(百万米ドル) 179

表168 GCC:GPUサーバー市場、国別、2025年~2030年(百万米ドル) 179

表169 GPUサーバー市場:主要プレイヤーが採用した戦略の概要

2021年1月~2025年6月 181

表170 GPUサーバー市場シェア分析、2024年 184

表 171 GPU サーバー市場:地域別展開状況 192

表 172 GPU サーバー市場:機能別展開状況 193

表173 GPUサーバー市場:導入状況 194

表174 GPUサーバー市場:アプリケーション別状況 195

表175 GPUサーバー市場:エンドユーザー別分布 196

表176 GPUサーバー市場:主要スタートアップ/中小企業一覧 197

表177 GPUサーバー市場:主要スタートアップ/中小企業の競合ベンチマーク 198

表178 GPUサーバー市場:製品発表(2021年1月~2025年6月) 200

表179 GPUサーバー市場:取引実績(2021年1月~2025年6月) 201

表180 GPUサーバー市場:その他の動向(2021年1月~2025年6月) 203

表181 デル社:企業概要 205

表182 デル社:提供製品・ソリューション・サービス 206

表183 デル社:取引実績 207

表184 ヒューレット・パッカード エンタープライズ ディベロップメント LP:企業概要 209

表185 ヒューレット・パッカード エンタープライズ ディベロップメント LP:提供製品・ソリューション・サービス 210

表186 ヒューレット・パッカード・エンタープライズ・デベロップメントLP:製品発表 211

表187 ヒューレット・パッカード・エンタープライズ・デベロップメントLP:取引実績 212

表188 レノボ:会社概要 214

表189 レノボ:提供製品・ソリューション・サービス 215

表190 レノボ:製品発表 216

表191 レノボ:取引事例 217

表192 レノボ:事業拡大 218

表193 ファーウェイ・テクノロジーズ株式会社:会社概要 220

表194 ファーウェイ・テクノロジーズ株式会社:提供製品・ソリューション・サービス 221

表195 ファーウェイ・テクノロジーズ株式会社:取引実績 222

表196 IBM:会社概要 224

表197 IBM:提供製品・ソリューション・サービス 225

表198 IBM:製品発表 226

表199 IBM:取引実績 226

表200 H3Cテクノロジーズ株式会社:会社概要 228

表201 H3Cテクノロジーズ株式会社:提供製品・ソリューション・サービス 229

表202 H3Cテクノロジーズ株式会社:製品発表 231

表203 H3Cテクノロジーズ株式会社:取引実績 231

表204 シスコシステムズ株式会社:会社概要 233

表205 シスコシステムズ株式会社:製品発表 234

表206 シスコシステムズ株式会社:取引実績 235

表207 スーパーマイクロコンピュータ株式会社:会社概要 237

表208 スーパーマイクロコンピュータ株式会社:提供製品・ソリューション・サービス 238

表209 スーパーマイクロコンピュータ株式会社:製品発表 240

表210 スーパーマイクロコンピュータ株式会社:取引実績 241

表211 富士通株式会社:会社概要 242

表212 富士通株式会社:提供製品・ソリューション・サービス 243

表213 富士通株式会社:取引実績 244

表214 インスパー株式会社:会社概要 245

表215 インスパー株式会社:提供製品・ソリューション・サービス 246

表216 インスパー株式会社:製品発表 246

表217 インスパー株式会社:取引実績 247

表218 アドリンク・テクノロジー株式会社:会社概要 248

表219 アドリンク・テクノロジー株式会社:提供製品・ソリューション・サービス 249

表220 アドリンク・テクノロジー株式会社:取引実績 250

表221 クアンタ・コンピュータ株式会社:会社概要 251

表222 クアンタ・コンピュータ株式会社:提供製品・ソリューション・サービス 252

表 223 ウィストロン株式会社:会社概要 253

表 224 ウィストロン株式会社:提供製品・ソリューション・サービス 254

表225 ウィストロン株式会社:取引実績 255

表226 アステック・コンピュータ株式会社:会社概要 256

表227 アステック・コンピュータ株式会社:提供製品・ソリューション・サービス 257

表228 ZTE株式会社:会社概要 259

表229 ZTE株式会社:提供製品・ソリューション・サービス 260

表230 ZTE株式会社:製品発表 261

| ※参考情報 GPUサーバーとは、Graphics Processing Unit(GPU)を搭載したサーバーであり、特に並列処理に優れた計算能力を持つコンピュータの一種です。GPUは元々、3Dグラフィックスのレンダリングを目的に開発されましたが、その高い演算能力を生かして、様々な計算集約型のタスクに利用されています。 GPUサーバーの種類には、主にオンプレミス型とクラウド型があります。オンプレミス型は、自社のデータセンター内に設置されるもので、企業が自ら管理を行います。このタイプのGPUサーバーは、特にデータのセキュリティやプライバシーに配慮する必要がある企業に適しています。一方、クラウド型は、公共のクラウドサービスプロバイダーによって提供されるもので、Amazon Web Services(AWS)やMicrosoft Azure、Google Cloud Platformなどが代表的なサービスです。このタイプは、スケーラビリティやコスト効率の面で優れており、企業や開発者が必要に応じてリソースを柔軟に利用できるという利点があります。 GPUサーバーの主な用途は、機械学習や深層学習、ビッグデータ解析、科学技術計算、画像処理、動画処理など多岐にわたります。特に、機械学習や深層学習の分野では、膨大なデータを効率よく処理するためにGPUの並列処理能力が求められます。一般的に、GPUはCPUに比べて同時に多くの演算を行うことができるため、モデルのトレーニング時間を大幅に短縮することが可能です。 また、GPUサーバーは、高性能計算(HPC)の分野でも利用されています。科学的なシミュレーションや気象予測、遺伝子解析など、高度な計算を必要とする研究においてもそのパフォーマンスを発揮します。さらに、映画やゲームの制作過程においても、リアルタイムレンダリングやエフェクト処理のためにGPUサーバーが使用されています。これにより、よりリアルな映像表現が可能になります。 関連技術としては、GPUのプログラミングに使われるCUDA(Compute Unified Device Architecture)やOpenCL(Open Computing Language)が挙げられます。CUDAはNVIDIAが提供するプログラミングモデルで、GPUを利用して計算を行う際に非常に有用です。これにより、開発者はC言語やC++を用いてGPUを活用したアプリケーションを効率的に開発することができます。OpenCLは、異なるメーカーのGPUを跨いで利用可能なオープンな標準であり、多様なハードウェアでの効率的な計算を実現します。 さらに、近年では、GPUサーバーに特化した新たなアーキテクチャや技術も登場しています。例えば、NVIDIAのTensor Coreを搭載したGPUは、特に機械学習において高い性能を発揮します。また、AMDもGPUコンピューティングの分野で力を入れており、高性能なRadeon GPUを利用したサーバーソリューションも提供しています。これにより、ユーザーは自分のニーズに合った最適なGPUサーバーを選択できるようになっています。 最後に、今後のGPUサーバーの展望についてですが、AIや機械学習の重要性が増す中で、GPUサーバーの需要はさらに高まっていくと考えられています。データの量が増加するにつれ、処理能力の向上が求められるため、GPUを活用した様々な技術革新が期待されています。また、AI専用のハードウェアやソフトウェアの開発も進むことで、より効率的な計算環境が整備されることが予想されます。このように、GPUサーバーは常に進化し続ける分野であり、今後の展開にも注目が集まっています。 |