データセンター相互接続市場における魅力的な機会

アジア太平洋地域

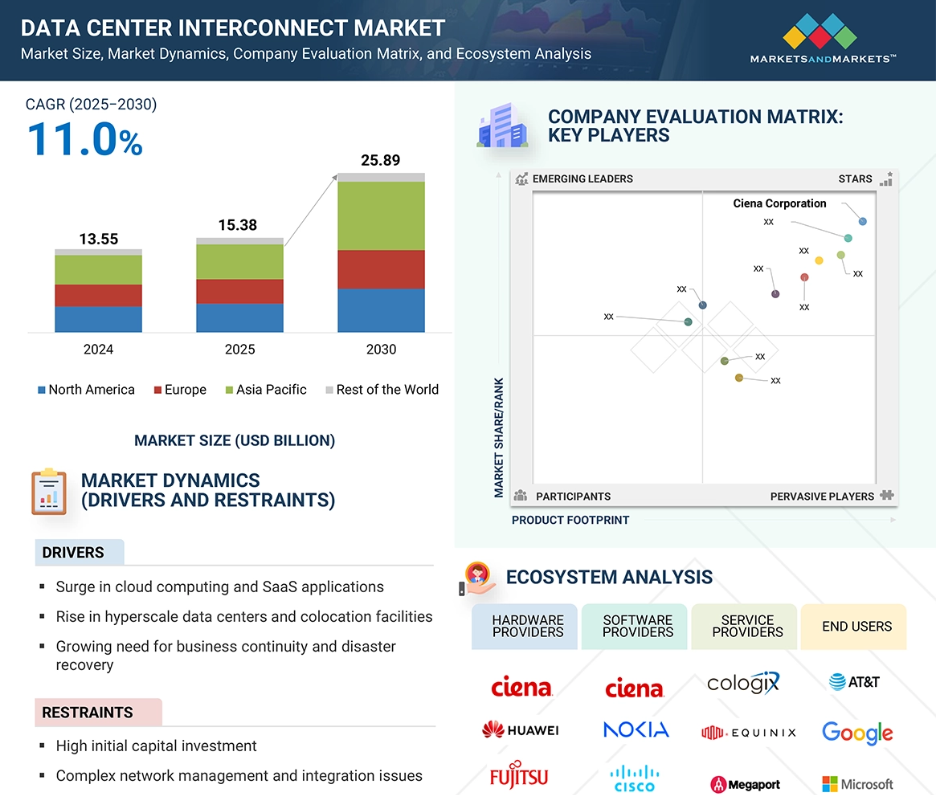

2025年時点で、アジア太平洋地域はDCI市場において36.8%という最大の市場シェアを占めました。

市場の成長は、ハイパースケールおよびコロケーションデータセンターの拡大によって牽引されており、膨大なデータ移動と冗長性を支えるスケーラブルで柔軟なDCIソリューションへの需要を生み出しています。

今後数年間で、新たな技術やソリューションの登場により、接続性と効率性が向上することが見込まれます。

Ciena Corporation(米国)、Huawei Technologies Co., Ltd.(中国)、Cisco Systems, Inc.(米国)、Nokia(フィンランド)、Juniper Networks, Inc.(米国)は、DCI市場の主要企業です。

企業やサービスプロバイダーは、デジタルファースト化が進む世界において、ダウンタイムの最小化、データ複製、運用上のレジリエンスを確保するため、DCIソリューションに多額の投資を行っています。

グローバルデータセンター相互接続市場の動向

推進要因:ハイパースケールデータセンターおよびコロケーション施設の増加

ハイパースケールデータセンターおよびコロケーション施設の成長が、高度なデータセンター相互接続性への需要を牽引しています。AWS、Microsoft Azure、Google Cloudなどの主要クラウドプロバイダーは、膨大なAI/ML処理、ビッグデータ分析、企業ワークロードを処理するために設計された大規模な自動化キャンパスを構築しています。これらの大規模施設では、ワークロード分散、リアルタイムデータ同期、グローバル冗長性をサポートするため、データセンター間での高容量・低遅延接続が求められます。一方、コロケーションプロバイダーは、ハイパースケールテナントや企業顧客に対応する卸売施設を拡大しており、地域を跨いだマルチテナント環境を接続するための堅牢なDCIインフラが不可欠です。この急増は、AI、エッジサービス、マルチクラウド戦略によって推進される分散コンピューティングへの需要増加にも対応しています。広大な地理的範囲にわたるネットワーク性能、冗長性、迅速なフェイルオーバーを確保するため、企業とプロバイダーは高速光ファブリックやコヒーレント相互接続アーキテクチャに多額の投資を行っています。

制約要因:複雑なネットワーク管理と統合課題

複雑なネットワーク管理と統合課題は、データセンター相互接続(DCI)市場の成長を大きく阻害しております。組織がハイブリッドクラウドおよびマルチクラウド戦略を採用するにつれ、インフラストラクチャはより分散化され、複数のクラウドリージョン、データセンター、エッジロケーション間でのシームレスな通信が必要となります。このような環境にDCIソリューションを統合するには、多様なハードウェアプラットフォーム、ネットワークプロトコル、ベンダー固有の技術を管理する必要があります。この複雑さは、運用効率の低下、設定ミス、ダウンタイムリスクの増加を招くことが少なくありません。従来の管理システムでは、動的なワークロードやリアルタイムのトラフィックルーティングを常に処理できるとは限らず、ITチームが相互接続されたサイト全体で一貫したパフォーマンスと可視性を維持することは困難です。

機会:400Gおよび800G光トランシーバーへの移行

データトラフィックとクラウドサービスの急激な増加に対応するため、組織が400Gおよび800G光トランシーバーへの移行を進める中、データセンター間接続(DCI)市場には大きな機会が生まれています。AI、動画ストリーミング、エッジコンピューティング、SaaSアプリケーションが帯域幅需要を増加させ続ける中、従来の100Gおよび200Gトランシーバーではデータセンター間リンクに十分ではなくなってきています。高速光モジュールへの移行により、事業者はポート密度を高め、エネルギー効率を改善し、より少ない部品で伝送距離を延長できるため、資本コストと運用コストを削減できます。これらの先進的なトランシーバーは、低遅延と高信頼性が不可欠なメトロ、地域間、長距離DCIアプリケーションに必要なスケーラブルな性能を提供します。

課題:ベンダー間の相互運用性

ベンダー間の相互運用性は、独自技術の存在、クローズドシステム、業界標準の不統一な実装により、データセンター間接続(DCI)市場における主要な課題であり続けております。組織では、光伝送、スイッチング、ルーティング、オーケストレーション向けに、異なるメーカーの機器やソフトウェアを含むマルチベンダー環境を導入することが多々あります。しかしながら、これらのコンポーネントを統合する際には、互換性の問題、設定の競合、パフォーマンスの不一致が生じる可能性があります。このようなシームレスな相互運用性の欠如は、ネットワーク管理を複雑化し、運用コストを増加させ、新たな相互接続リンクの導入を遅延させます。また、顧客が特定のベンダーエコシステムに縛られることが多いため、ベンダー固有の依存関係なしにインフラを拡張またはアップグレードすることが困難となり、調達における柔軟性も制限されます。

グローバルデータセンター相互接続市場エコシステム分析

データセンター相互接続(DCI)市場は、ハードウェアメーカー、ソフトウェアベンダー、接続サービスプロバイダー、および様々なエンドユーザーからなる緊密に連携したエコシステムに依存しています。各参加者は、クラウドコンピューティング、コンテンツ配信、災害復旧に対する増大するニーズに対応するため、データセンター間での高速、安全、かつスケーラブルな接続を実現する上で重要な役割を担っています。これらのグループ間の連携により、都市圏および長距離DCI導入において、最適化されたパフォーマンス、低コスト、運用上の柔軟性が確保されます。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets分析

予測期間を通じて主導的な市場ポジションを維持する製品セグメント

製品セグメントは、データセンター間接続(DCI)市場において最大の市場シェアを占めております。これは、光伝送システム、パケット交換装置、トランシーバーなどの高性能ハードウェアが、データセンター間の高速・安全・スケーラブルなデータ転送を実現する上で不可欠な役割を果たしているためです。クラウド導入、コンテンツ配信、データ集約型アプリケーションの拡大に伴い、組織は低遅延・高帯域幅の相互接続を確保するため、堅牢な物理インフラへの投資を加速しています。400G/800Gソリューションを含む光技術の継続的な進歩は、ハイパースケールおよびエンタープライズネットワークの性能要件を満たすことで、製品セグメントの優位性をさらに強化しています。

共有データ・リソース/サーバー高可用性クラスタ(地理的クラスタリング)アプリケーションが市場を牽引し、2025年から2030年にかけて最高CAGRで成長

共有データ・リソース/サーバー高可用性クラスター(ジオクラスタリング)アプリケーションは、地理的に分散したデータセンター間におけるリアルタイムデータ複製、ワークロード分散、ミッションクリティカルなアプリケーションへの継続的アクセス需要の高まりを受け、予測期間中にデータセンター相互接続(DCI)市場で急速な成長が見込まれます。企業は、特に金融、医療、電子商取引分野において、マルチサイト環境でのアプリケーション可用性、耐障害性、パフォーマンスを向上させるため、ジオクラスタリングを採用しています。組織がハイブリッドかつ分散型のITアーキテクチャへ移行するにつれ、クラスタ化されたサーバー環境をサポートするシームレスで高速な相互接続への需要が著しく増加しています。

予測期間中、アジア太平洋地域が最大の市場シェアを維持し、最高CAGRで成長

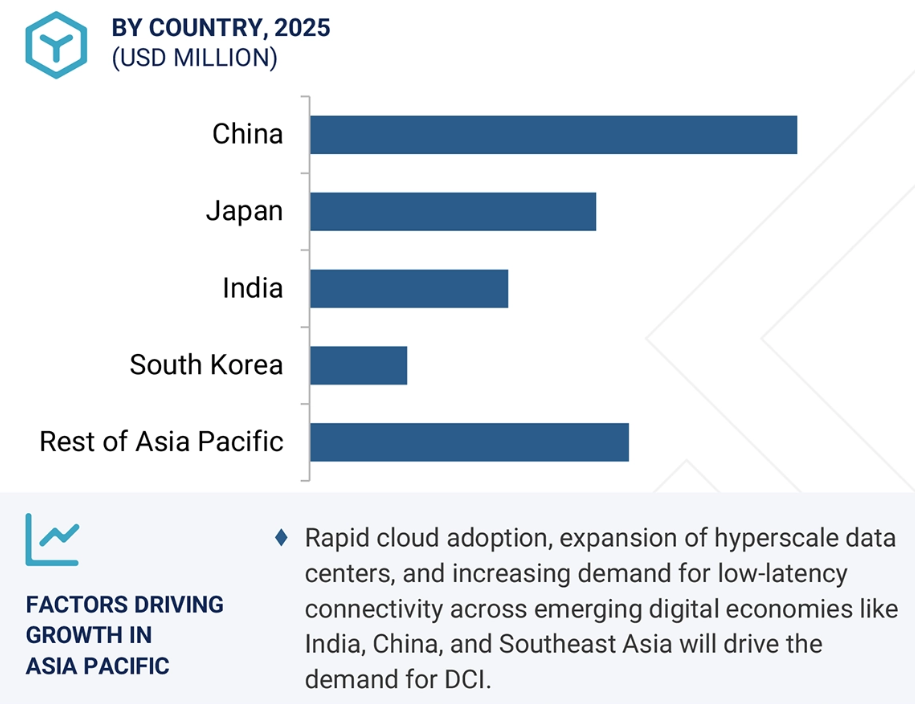

アジア太平洋地域は最大の市場シェアを占めており、同地域の急速なデジタルトランスフォーメーション、クラウド導入の急増、ならびにグローバルおよび地域プレイヤーによるハイパースケール・コロケーションデータセンターへの積極的な投資により、データセンター相互接続(DCI)市場において最高CAGRでの成長が見込まれます。中国、インド、日本、シンガポールなどの国々では、5G、IoT、AI駆動型アプリケーションの拡大によりデータトラフィックが急増しており、堅牢かつ拡張性のある相互接続インフラが求められています。データローカリゼーション、スマートシティ、産業デジタル化を推進する政府主導の取り組みが、DCI導入をさらに加速させています。加えて、地域拠点を開設する多国籍クラウドサービスプロバイダーの増加に伴い、アジア太平洋地域全体で高容量・低遅延の相互接続に対する強い需要が生まれています。

2025-2030年の最大市場シェア

アジア太平洋地域は域内で最も成長が速い市場

データセンター相互接続市場の最近の動向

- 2025年6月、ノキア株式会社(フィンランド)は、光ファイバーおよびテクノロジープロバイダーであるコンバージICT(フィリピン)と提携し、統合ハードウェア・ソフトウェアプラットフォームである「データセンターファブリック」ソリューションを導入しました。この導入は、AIと自動化を活用してコンバージの新データセンターの将来性を確保し、ネットワーク性能、拡張性、効率性を向上させることを目的としています。

- 2025年3月、ファーウェイ・テクノロジーズ株式会社(中国)は、OSN 9800 K12プラットフォームを搭載した全光ロスレスDCIソリューションを発表しました。これにより、RDMAおよび長距離伝送時のパケットロスゼロとビットエラーゼロを保証し、AIコンピューティング、遠隔トレーニング、クロスデータセンター運用をサポートします。

- 2025年2月、シスコシステムズ(米国)とNVIDIAコーポレーション(米国)は、高性能・低遅延・省エネルギー接続に焦点を当てたAI対応データセンターソリューションの提供に向け、パートナーシップを拡大いたしました。本連携では、NVIDIA Spectrum-X イーサネットプラットフォームとシスコおよびNVIDIAのシリコンを活用し、エンタープライズAIワークロードをサポート。フロントエンド・バックエンドネットワーク全体で既存ツールを用いた相互運用性、簡素化されたフルスタックソリューション、最適化されたインフラを実現します。

- 2024年11月、シエナ・コーポレーション(米国)とHGCグローバル・コミュニケーションズ・リミテッド(香港)は、フィリピンにおけるデータセンター相互接続サービスのアップグレードで協力し、クラウドプロバイダー、通信事業者、企業向けのデジタルインフラ強化を目指しました。導入には、WaveLogic Aiを搭載したシエナの6500パケット光プラットフォームと3928ルーティング・スイッチングプラットフォームが含まれ、ネットワークのスケーラビリティ、低遅延、サービス信頼性を向上させます。

- 2024年3月、ジュニパーネットワークス社(米国)は、Express 5パケット転送エンジンを搭載した初の800GbEハイスケールルーター「PTX10002-36QDD」を発表いたしました。コア、DCI、CDN、AI/ML、データセンターアプリケーション向けに設計されており、大容量バッファ、動的リソース割り当て、1,000万を超えるFIBルートをサポートする大規模ルーティングを特徴としています。

主要市場プレイヤー

主要データセンター相互接続市場リスト

以下の企業がデータセンター相互接続市場を主導しています:

Ciena Corporation (US)

Huawei Technologies Co., Ltd. (China)

Cisco Systems, Inc. (US)

Nokia (Finland)

Juniper Networks, Inc. (US)

Fujitsu (Japan)

ADTRAN (US)

Ribbon Communications Operating Company, Inc. (US)

Extreme Networks (US)

Colt Technology Services Group Limited (UK)

Marvell (US)

ePlus Inc. (US)

ZTE Corporation (China)

Cologix (US)

Megaport (Australia)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場 25

1.3.2 対象範囲と除外項目 26

1.3.3 対象期間 26

1.4 最新性 27

1.5 制限事項 27

1.6 関係者 27

1.7 変更点の概要 28

2 調査方法論 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源 30

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次インタビュー参加者リスト 32

2.1.2.2 一次データの内訳 32

2.1.2.3 一次情報源からの主要データ 33

2.1.2.4 業界の主要な知見 34

2.1.3 二次調査と一次調査 34

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 37

2.2.1.1 ボトムアップ分析を用いた市場規模推定手法

(需要側) 37

2.2.2 トップダウンアプローチ 38

2.2.2.1 トップダウン分析を用いた市場規模推定手法

(供給側) 38

2.3 市場細分化とデータ三角測量 39

2.4 調査の前提条件 40

2.5 リスク評価 41

2.6 制限事項 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 データセンター相互接続市場におけるプレイヤーにとっての魅力的な機会 46

4.2 データセンター相互接続市場(タイプ別・用途別) 47

4.3 エンドユーザー別データセンター相互接続市場 47

4.4 国別データセンター相互接続市場 48

5 市場概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 クラウドコンピューティングおよびSaaSアプリケーションの急増 50

5.2.1.2 ハイパースケールデータセンターおよびコロケーション施設の増加 50

5.2.1.3 事業継続性と災害復旧に対するニーズの高まり 51

5.2.2 抑制要因 51

5.2.2.1 高い初期資本投資 51

5.2.2.2 複雑なネットワーク管理および統合上の課題 52

5.2.3 機会 53

5.2.3.1 AI および機械学習ワークロードの導入 53

5.2.3.2 400G および 800G 光トランシーバーへの移行 53

5.2.3.3 ソフトウェア定義ネットワーク(SDN)およびネットワーク機能仮想化(NFV)の統合 54

5.2.4 課題 55

5.2.4.1 セキュリティおよびコンプライアンスリスク 55

5.2.4.2 ベンダー間の相互運用性 55

5.2.4.3 遅延およびネットワーク輻輳 56

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 57

5.4 バリューチェーン分析 58

5.5 エコシステム分析 59

5.6 ポーターの5つの力分析 61

5.7 特許分析 64

5.8 規制環境 67

5.8.1 規制機関、政府機関、

その他の組織 67

5.8.2 規格 70

5.8.3 規制 72

5.8.3.1 北米 72

5.8.3.1.1 米国 72

5.8.3.1.2 カナダ 72

5.8.3.2 欧州 72

5.8.3.2.1 ドイツ 72

5.8.3.2.2 フランス 72

5.8.3.3 アジア太平洋地域 72

5.8.3.3.1 日本 72

5.8.3.3.2 中国 72

5.8.3.4 その他の地域 72

5.8.3.4.1 ブラジル 72

5.8.3.4.2 南アフリカ 73

5.9 貿易分析 73

5.9.1 輸入シナリオ(HSコード851769) 73

5.9.2 輸出シナリオ(HSコード851769) 74

5.10 価格分析 75

5.10.1 主要企業別、製品別、2024年における参考価格分析 75

5.10.1.1 主要企業別、光DCI向けデータセンター相互接続の参考価格分析(2024年) 75

5.10.1.2 主要プレイヤー別 パケット交換ネットワーク向けデータセンター相互接続の参考価格分析(2024年) 76

5.10.2 地域別 平均販売価格の推移(2021年~2024年) 76

5.11 技術分析 78

5.11.1 主要技術 78

5.11.1.1 波長分割多重方式(WDM) 78

5.11.1.2 パケット光伝送システム(P-OTS) 78

5.11.1.3 コヒーレント光伝送 78

5.11.2 補完技術 79

5.11.2.1 フォトニック集積回路(PIC) 79

5.11.2.2 MEMSベースの光スイッチ 79

5.11.3 関連技術 79

5.11.3.1 ソフトウェア定義ネットワーク(SDN) 79

5.11.3.2 ネットワーク機能仮想化(NFV) 80

5.11.3.3 ネットワークスライシング(5G/MEC向け) 80

5.12 事例分析 81

5.12.1 シスコとメガポート、大手エネルギー企業向けにグローバルSD-WAN接続性を強化 81

5.12.2 エクストリームネットワークス、オランダ・ブレダ市のスマートで将来を見据えた都市ネットワーク構築を支援 81

5.12.3 ファーウェイ・テクノロジーズ、サイバーエージェント株式会社のIDNクラウドDC構築を支援 82

5.12.4 シエナ・コーポレーション、スケーラブルで俊敏なDCIネットワークによりインタークションのデータセンター事業拡大を支援 82

5.12.5 ノキア・コーポレーション、モジュラー型データセンター相互接続ソリューションによりエスパニックスのピアリングプラットフォーム拡張を支援 83

5.12.6 デジタル・リアルティは、ラックスペースの相互接続性を低コストで強化するお手伝いをしました 83

5.12.7 インフィネラ・コーポレーションは、JPIXのトラフィック急増に関連する課題解決に、自社のDCIソリューションで貢献しました 84

5.13 主要カンファレンスおよびイベント(2025年~2026年) 84

5.14 主要ステークホルダーおよび購買基準 85

5.14.1 購買プロセスにおける主要ステークホルダー 85

5.14.2 購買基準 86

5.15 データセンター相互接続市場に対するAIの影響 87

5.16 2025年米国関税の影響 – 概要 87

5.16.1 主要関税率 89

5.16.2 各地域への主な影響 90

5.16.2.1 米国 90

5.16.2.2 欧州 90

5.16.2.3 アジア太平洋地域 91

5.16.3 エンドユーザー産業への影響 92

6 データセンター相互接続市場(タイプ別) 94

6.1 はじめに 95

6.2 製品 96

6.2.1 急増する帯域幅需要とクラウドワークロードが高速DCI製品の採用を推進 96

6.2.2 パケット交換ネットワーク 97

6.2.2.1 SDN対応イーサネットスイッチの普及がDCI導入におけるパケット交換ネットワークを牽引 97

6.2.3 光DCI 98

6.2.3.1 400G/800Gコヒーレント光技術の採用が、高帯域幅・低遅延の光DCI拡張を推進 98

6.2.3.2 コンパクトDCI 100

6.2.3.3 DCI向け従来型WDM 100

6.3 ソフトウェア 100

6.3.1 成長を牽引するインテリジェントかつ自動化されたDCI管理への需要の高まり 100

6.4 サービス 101

6.4.1 セグメント成長を促進するスケーラブルでコスト効率の高いネットワーク管理への需要 101

6.4.2 プロフェッショナルサービス 103

6.4.2.1 DCIの複雑化とハイブリッドクラウド導入の増加がコンサルティングおよび統合サービスの需要を牽引する 103

6.4.2.2 コンサルティングおよび統合 105

6.4.2.2.1 高速光通信およびマルチベンダー環境への移行増加が統合サービスの需要を促進 105

6.4.2.3 トレーニング、サポート、および保守 106

6.4.2.3.1 マルチサイトDCIネットワークの複雑化が進み、サポートおよび技術トレーニングサービスの需要が増加 106

6.4.3 マネージドサービス 107

6.4.3.1 ネットワーク信頼性とSLA遵守の必要性が高まり、マネージドDCIサービスの採用を加速 107

7 データセンター相互接続市場(アプリケーション別) 109

7.1 はじめに 110

7.2 リアルタイム災害復旧と事業継続 111

7.2.1 データ集約の増加と重要ワークロードの移行が、災害復旧対応のためのDCI投資を促進しております 111

7.3 共有データとリソース/サーバー高可用性クラスタ(ジオクラスタリング) 113

7.3.1 ダウンタイムゼロの運用と分散データ可用性に対する需要の高まりがDCI導入を加速 113

7.4 ワークロード(VM)とデータ(ストレージ)のモビリティ 114

7.4.1 ハイブリッドクラウドおよびマルチデータセンター環境におけるシームレスな仮想マシンとデータの移行に対する需要の高まりが導入を促進 114

8 エンドユーザー別データセンター相互接続市場 116

8.1 はじめに 117

8.2 通信サービスプロバイダー(CSP) 118

8.2.1 ネットワークトラフィックの増加と高容量サービス提供への需要の高まりが、スケーラブルなDCIインフラへの投資を促進 118

8.3 キャリアニュートラルプロバイダー(CNPS)/インターネットコンテンツプロバイダー(ICPS) 120

8.3.1 クロスプラットフォーム接続性とピアリングサービスの急増がコロケーションおよび相互接続ハブ向けDCIの成長を促進 120

8.4 政府 121

8.4.1 サイバーセキュリティ義務と災害復旧要件が、耐障害性DCIソリューションへの投資を推進 121

8.5 企業 123

8.5.1 データモビリティとクラウドワークロードの増加が企業ネットワークにおける光DCIの拡大を促進 123

8.5.2 銀行・金融 125

8.5.2.1 フィンテック連携とマルチクラウド導入の増加が金融サービス分野の需要を加速 125

8.5.3 医療 126

8.5.3.1 医療機関における異なるITシステム間の接続・データ交換ニーズの高まりが市場成長を牽引 126

8.5.4 公益事業・電力 127

8.5.4.1 スマートグリッド導入とリアルタイム網管理の普及がスケーラブルなDCIソリューション需要を促進 127

8.5.5 メディア・エンターテインメント 129

8.5.5.1 クラウドベースの制作およびハイブリッドワークフローの導入が、スタジオと放送ハブ間のリアルタイムDCI統合を推進 129

8.5.6 小売・電子商取引 130

8.5.6.1 オムニチャネルの拡大とリアルタイムパーソナライゼーションが、高速DCIソリューションへの強い需要を促進 130

8.5.7 その他 131

9 地域別データセンター相互接続市場 133

9.1 はじめに 134

9.2 北米 136

9.2.1 北米のマクロ経済見通し 136

9.2.2 米国 143

9.2.2.1 テクノロジープロバイダーによる主要データセンター投資が、高性能DCIの需要を増加させています 143

9.2.3 カナダ 143

9.2.3.1 データローカリゼーションの義務化と地域的なクラウド拡大が、DCIエコシステムの成長を推進しています 143

9.2.4 北米その他の地域 144

9.3 欧州 145

9.3.1 欧州のマクロ経済見通し 145

9.3.2 ドイツ 152

9.3.2.1 高帯域アプリケーションの拡大が先進的なDCIソリューションの需要を強化 152

9.3.3 英国 153

9.3.3.1 コロケーションの拡大と国内相互接続要件がDCI投資を加速 153

9.3.4 フランス 153

9.3.4.1 ハイブリッドクラウド導入の増加と持続可能な相互接続需要が市場成長を加速 153

9.3.5 その他の欧州諸国 154

9.4 アジア太平洋地域 155

9.4.1 アジア太平洋地域のマクロ経済見通し 155

9.4.2 中国 162

9.4.2.1 データローカリゼーションおよびサイバーセキュリティ規制が、安全で高容量のDCIネットワークを推進 162

9.4.3 日本 162

9.4.3.1 日本のデジタルトランスフォーメーションを支援する、安全かつ高速な相互接続への注目の高まり 162

9.4.4 インド 163

9.4.4.1 データ消費量の前例のない増加がDCIソリューションの必要性を促進 163

9.4.5 韓国 163

9.4.5.1 高電力データセンタープロジェクトと地域クラウドの成長が市場成長を促進 163

9.4.6 アジア太平洋地域その他 164

9.5 その他の地域(ROW) 165

9.5.1 ROWのマクロ経済見通し 165

9.5.2 中東 172

9.5.2.1 予測期間中の市場を牽引するデータセンター間トラフィックの増加 172

9.5.3 アフリカ 172

9.5.3.1 都市部におけるデータセンター開発の急増が相互接続型DCIネットワークの需要を促進 172

9.5.4 南米 173

9.5.4.1 先進的な光伝送技術革新が南米全域の長距離・都市圏DCI機能を強化 173

10 競争環境 174

10.1 概要 174

10.2 主要プレイヤー戦略/勝者となる権利、2021–2025 174

10.3 収益分析、2021–2024 176

10.4 市場シェア分析、2024 178

10.5 企業評価と財務指標 180

10.6 ブランド/製品比較 181

10.7 企業評価マトリックス:主要プレイヤー、2024年 182

10.7.1 スター企業 182

10.7.2 新興リーダー 182

10.7.3 普及型プレイヤー 182

10.7.4 参加企業 182

10.7.5 企業フットプリント:主要プレイヤー、2024年 184

10.7.5.1 企業フットプリント 184

10.7.5.2 地域フットプリント 185

10.7.5.3 タイプ別フットプリント 186

10.7.5.4 アプリケーション別フットプリント 187

10.7.5.5 エンドユーザーにおける事業展開 188

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 189

10.8.1 先進的企業 189

10.8.2 対応力のある企業 189

10.8.3 ダイナミックな企業 189

10.8.4 スタート地点 189

10.8.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 191

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 191

10.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 192

10.9 競争環境 193

10.9.1 製品リリース 193

10.9.2 取引事例 195

11 企業プロファイル 197

11.1 主要企業 197

11.1.1 シエナ・コーポレーション 197

11.1.1.1 事業概要 197

11.1.1.2 提供製品・サービス・ソリューション 199

11.1.1.3 最近の動向 200

11.1.1.3.1 製品発表 200

11.1.1.3.2 取引 201

11.1.1.3.3 その他の動向 202

11.1.1.4 MnMの見解 202

11.1.1.4.1 主な強み 202

11.1.1.4.2 戦略的選択 202

11.1.1.4.3 弱みと競合上の脅威 202

11.1.2 ファーウェイ・テクノロジーズ株式会社 203

11.1.2.1 事業概要 203

11.1.2.2 提供製品・サービス・ソリューション 205

11.1.2.3 最近の動向 206

11.1.2.3.1 製品発表 206

11.1.2.4 MnMの見解 207

11.1.2.4.1 主な強み 207

11.1.2.4.2 戦略的選択 207

11.1.2.4.3 弱みと競争上の脅威 207

11.1.3 ノキア 208

11.1.3.1 事業概要 208

11.1.3.2 提供製品・サービス・ソリューション 210

11.1.3.3 最近の動向 211

11.1.3.3.1 取引 211

11.1.3.3.2 その他の動向 212

11.1.3.4 MnMの見解 213

11.1.3.4.1 主な強み 213

11.1.3.4.2 戦略的選択 213

11.1.3.4.3 弱みと競合上の脅威 213

11.1.4 シスコシステムズ社 214

11.1.4.1 事業概要 214

11.1.4.2 提供製品・サービス・ソリューション 215

11.1.4.3 最近の動向 217

11.1.4.3.1 製品発表 217

11.1.4.3.2 取引事例 217

11.1.4.4 MnMの見解 218

11.1.4.4.1 主な強み 218

11.1.4.4.2 戦略的選択 218

11.1.4.4.3 弱みと競合上の脅威 218

11.1.5 ジュニパーネットワークス社 219

11.1.5.1 事業概要 219

11.1.5.2 提供製品・サービス・ソリューション 220

11.1.5.3 最近の動向 221

11.1.5.3.1 製品発表 221

11.1.5.3.2 取引 222

11.1.5.3.3 その他の動向 223

11.1.5.4 MnMの見解 224

11.1.5.4.1 主な強み 224

11.1.5.4.2 戦略的選択 224

11.1.5.4.3 弱みと競合上の脅威 224

11.1.6 ADTRAN 225

11.1.6.1 事業概要 225

11.1.6.2 提供製品・サービス・ソリューション 226

11.1.6.3 最近の動向 227

11.1.6.3.1 製品発表 227

11.1.6.3.2 取引 228

11.1.7 エクストリームネットワークス 229

11.1.7.1 事業概要 229

11.1.7.2 提供製品・サービス・ソリューション 230

11.1.7.3 最近の動向 231

11.1.7.3.1 製品発表 231

11.1.7.3.2 取引 232

11.1.8 富士通 233

11.1.8.1 事業概要 233

11.1.8.2 提供製品・サービス・ソリューション 234

11.1.8.3 最近の動向 235

11.1.8.3.1 製品発表 235

11.1.8.3.2 取引実績 236

11.1.9 COLT TECHNOLOGY SERVICES GROUP LIMITED 237

11.1.9.1 事業概要 237

11.1.9.2 提供製品・サービス・ソリューション 238

11.1.9.3 最近の動向 239

11.1.9.3.1 取引事例 239

11.1.10 リボン・コミュニケーションズ・オペレーティング・カンパニー社 240

11.1.10.1 事業概要 240

11.1.10.2 提供製品・サービス・ソリューション 241

11.1.10.3 最近の動向 242

11.1.10.3.1 製品発表 242

11.1.10.3.2 取引 243

11.2 その他の主要企業 244

11.2.1 マーベル 244

11.2.2 イープラス株式会社 245

11.2.3 ZTE株式会社 246

11.2.4 COLOGIX 247

11.2.5 MEGAPORT 248

11.2.6 RANOVUS 249

11.2.7 LIGHTMATTER 250

11.2.8 セレスティアル・エーアイ 250

11.2.9 アヤール・ラボ 251

11.2.10 エッジコア・ネットワークス・コーポレーション 252

11.2.11 アールティーブリック 253

11.2.12 ドリブンネットス 254

11.2.13 オリオール・ネットワークス 255

11.2.14 エフェクト・フォトニクス 256

11.2.15 エックススケープ・フォトニクス 257

12 付録 258

12.1 ディスカッションガイド 258

12.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 261

12.3 カスタマイズオプション 263

12.4 関連レポート 263

12.5 著者詳細 264

表1 データセンター相互接続市場:リスク分析 41

表2 データセンター相互接続市場:エコシステムにおけるプレイヤーの役割 61

表3 データセンター相互接続市場:ポーターの5つの力分析 61

表4 データセンター相互接続関連出願中/登録済み特許一覧(2023年2月~2025年7月) 65

表5 北米:規制機関、政府機関、その他の組織の一覧 67

表6 欧州:規制機関、政府機関、その他の組織の一覧 68

表7 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 69

表7 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 69

表8 その他の地域:規制機関、政府機関、その他の組織の一覧 70

表9 規格 70

表9 規格 70

表10 HSコード851769準拠製品の輸入データ(国別、2020~2024年、百万米ドル) 74

表11 HSコード851769準拠製品の輸出データ、

国別、2020年~2024年 (百万米ドル) 75

表12 主要事業者別、提供される光DCI向けデータセンター相互接続の参考価格分析、2024年(米ドル/ユニット) 75

表13 主要プレイヤーが提供するパケット交換ネットワーク向けデータセンター相互接続の参考価格分析、2024年(米ドル/ユニット) 76

表14 地域別光DCI平均販売価格推移、

2021–2024年(米ドル/ユニット) 77

表15 地域別パケット交換ネットワーク平均販売価格推移、

2021–2024年(米ドル/ユニット) 77

表16 主要カンファレンスおよびイベント、2025–2026年 84

表17 主要3エンドユーザーにおける購買プロセスへのステークホルダーの影響度(%) 85

表18 主要3エンドユーザーの主要購買基準 86

表19 米国調整済み相互関税率 89

表20 データセンター相互接続市場、タイプ別、2021年~2024年(百万米ドル) 95

表21 データセンター相互接続市場、タイプ別、2025–2030年(百万米ドル) 95

表22 データセンター相互接続市場、製品別、

2021–2024年(百万米ドル) 96

表23 データセンター相互接続市場、製品別、

2025年~2030年(百万米ドル) 97

表24 製品:データセンター相互接続市場、地域別、

2021年~2024年(百万米ドル) 97

表25 製品別:データセンター相互接続市場、地域別、

2025–2030年(百万米ドル) 97

表26 パケット交換ネットワーク:データセンター相互接続市場、

地域別、2021–2024年 (百万米ドル) 98

表27 パケット交換ネットワーク:データセンター相互接続市場、

地域別、2025–2030年(百万米ドル) 98

表28 光DCI:データセンター相互接続市場、地域別、

2021–2024年(百万米ドル) 99

表29 光DCI:データセンター相互接続市場、地域別、

2025–2030年(百万米ドル) 99

表30 ソフトウェア:データセンター相互接続市場、地域別、

2021–2024年(百万米ドル) 101

表31 ソフトウェア:データセンター相互接続市場、地域別、

2025–2030年(百万米ドル) 101

表32 サービス別データセンター相互接続市場、2021–2024年(百万米ドル) 102

表33 サービス別データセンター相互接続市場、2025–2030年(百万米ドル) 102

表34 サービス別:データセンター相互接続市場、地域別、

2021–2024年(百万米ドル) 102

表35 サービス別:データセンター相互接続市場、地域別、

2025–2030年(百万米ドル) 103

表36 データセンター相互接続市場、専門サービス別、

2021–2024年(百万米ドル) 104

表37 データセンター相互接続市場、専門サービス別、

2025–2030年(百万米ドル) 104

表38 プロフェッショナルサービス:データセンター相互接続市場、地域別、2021–2024年(百万米ドル) 104

表39 専門サービス:データセンター相互接続市場、

地域別、2025年~2030年(百万米ドル) 104

表40 コンサルティングおよび統合:データセンター相互接続市場、

地域別、2021年~2024年 (百万米ドル) 105

表41 コンサルティングおよび統合:データセンター相互接続市場、

地域別、2025–2030年(百万米ドル) 105

表42 トレーニング、サポート、および保守:データセンター相互接続市場、地域別、2021年~2024年(百万米ドル) 106

表43 トレーニング、サポート、および保守: データセンター相互接続市場、地域別、2025年~2030年(百万米ドル) 106

表44 マネージドサービス:データセンター相互接続市場、

地域別、2021年~2024年(百万米ドル) 107

表45 マネージドサービス:データセンター相互接続市場、

地域別、2025年~2030年(百万米ドル) 108

表46 データセンター相互接続市場、用途別、

2021年~2024年(百万米ドル) 110

表47 データセンター相互接続市場、用途別、

2025年~2030年(百万米ドル) 110

表48 リアルタイム災害復旧および事業継続性:データセンター相互接続市場、地域別、2021年~2024年 (百万米ドル) 112

表49 リアルタイム災害復旧および事業継続:データセンター相互接続市場、地域別、2025–2030年(百万米ドル) 112

表50 共有データおよびリソース/サーバー高可用性クラスター(ジオクラスタリング):データセンター相互接続市場、

地域別、2021年~2024年(百万米ドル) 114

表51 共有データおよびリソース/サーバー高可用性クラスター(ジオクラスタリング):データセンター相互接続市場、

地域別、2025年~2030年(百万米ドル) 114

表52 ワークロード(VM)およびデータ(ストレージ)のモビリティ:データセンター相互接続市場、地域別、2021年~2024年(百万米ドル) 115

表53 ワークロード(VM)およびデータ(ストレージ)のモビリティ:データセンター相互接続市場、地域別、2025年~2030年(百万米ドル) 115

表54 データセンター相互接続市場、エンドユーザー別、

2021年~2024年(百万米ドル) 117

表55 データセンター相互接続市場、エンドユーザー別、

2025年~2030年(百万米ドル) 117

表56 通信サービスプロバイダー(CSPS):データセンター相互接続市場、地域別、2021年~2024年(百万米ドル) 119

表57 通信サービスプロバイダー(CSPS):データセンター相互接続市場、地域別、2025年~2030年 (百万米ドル) 119

表58 キャリアニュートラルプロバイダー(CNPS)/インターネットコンテンツプロバイダー(ICPS):データセンター相互接続市場、地域別、2021年~2024年(百万米ドル) 121

表59 キャリアニュートラルプロバイダー(CNPS)/インターネットコンテンツプロバイダー(ICPS):地域別データセンター相互接続市場、2025年~2030年(百万米ドル) 121

表60 政府:データセンター相互接続市場、地域別、

2021–2024年(百万米ドル) 122

表61 政府:データセンター相互接続市場、地域別、

2025–2030年(百万米ドル) 122

表62 データセンター相互接続市場、企業別、

2021–2024年(百万米ドル) 123

表63 データセンター相互接続市場、企業別、

2025–2030年(百万米ドル) 124

表64 企業別:データセンター相互接続市場、地域別、

2021–2024年(百万米ドル) 124

表65 企業別:データセンター相互接続市場、地域別、

2025–2030年(百万米ドル) 124

表66 銀行・金融:データセンター相互接続市場、

地域別、2021年~2024年(百万米ドル) 125

表67 銀行・金融:データセンター相互接続市場、

地域別、2025–2030年(百万米ドル) 126

表68 医療分野:データセンター相互接続市場、地域別、

2021–2024年(百万米ドル) 127

表69 医療分野:データセンター相互接続市場、地域別、

2025–2030年(百万米ドル) 127

表70 公益事業・電力:データセンター相互接続市場、地域別、

2021–2024年(百万米ドル) 128

表71 公益事業・電力:データセンター相互接続市場、地域別、

2025–2030年(百万米ドル) 128

表72 メディア・エンターテインメント:データセンター相互接続市場、

地域別、2021–2024年(百万米ドル) 129

表73 メディア・エンターテインメント:データセンター相互接続市場、

地域別、2025–2030年 (百万米ドル) 130

表74 小売・電子商取引:データセンター相互接続市場、

地域別、2021–2024年(百万米ドル) 131

表75 小売・電子商取引:データセンター相互接続市場、

地域別、2025年~2030年(百万米ドル) 131

表76 その他:データセンター相互接続市場、地域別、

2021年~2024年(百万米ドル) 132

表77 その他:データセンター相互接続市場、地域別、

2025–2030年(百万米ドル) 132

表78 データセンター相互接続市場、地域別、2021–2024年(百万米ドル) 134

表79 データセンター相互接続市場、地域別、2025–2030年(百万米ドル) 135

表80 北米:データセンター相互接続市場、タイプ別、

2021–2024年(百万米ドル) 138

表81 北米:データセンター相互接続市場、

タイプ別、2025年~2030年(百万米ドル) 138

表82 北米:データセンター相互接続市場、

製品別、2021年~2024年(百万米ドル) 139

表83 北米:データセンター相互接続市場、

製品別、2025年~2030年(百万米ドル) 139

表84 北米:データセンター相互接続市場、

サービス別、2021–2024年(百万米ドル) 139

表85 北米:データセンター相互接続市場、

サービス別、2025–2030年 (百万米ドル) 139

表86 北米:データセンター相互接続市場、

専門サービス別、2021年~2024年(百万米ドル) 140

表87 北米:データセンター相互接続市場、

専門サービス別、2025年~2030年(百万米ドル) 140

表88 北米:データセンター相互接続市場、

アプリケーション別、2021年~2024年 (百万米ドル) 140

表89 北米:データセンター相互接続市場、

用途別、2025年~2030年(百万米ドル) 140

表90 北米:データセンター相互接続市場、

エンドユーザー別、2021–2024年(百万米ドル) 141

表91 北米:データセンター相互接続市場、

エンドユーザー別、2025年~2030年(百万米ドル) 141

表92 北米:データセンター相互接続市場、

企業別、2021年~2024年(百万米ドル) 141

表93 北米:データセンター相互接続市場、

企業別、2025年~2030年(百万米ドル) 142

表94 北米:データセンター相互接続市場、

国別、2021年~2024年(百万米ドル) 142

表95 北米:データセンター相互接続市場、

国別、2025年~2030年(百万米ドル) 142

表96 欧州:データセンター相互接続市場、タイプ別、

2021年~2024年(百万米ドル) 147

表97 ヨーロッパ:データセンター相互接続市場、タイプ別、

2025–2030年(百万米ドル) 147

表98 ヨーロッパ:データセンター相互接続市場、製品別、

2021–2024年(百万米ドル) 148

表99 欧州:データセンター相互接続市場、製品別、

2025–2030年(百万米ドル) 148

表100 欧州:データセンター相互接続市場、サービス別、

2021–2024年(百万米ドル) 148

表101 欧州:データセンター相互接続市場、サービス別、

2025年~2030年(百万米ドル) 148

表102 欧州:データセンター相互接続市場、専門サービス別、2021年~2024年 (百万米ドル) 149

表103 欧州:データセンター相互接続市場、専門サービス別、2025年~2030年(百万米ドル) 149

表104 欧州:データセンター相互接続市場、用途別、

2021–2024年(百万米ドル) 149

表105 欧州:データセンター相互接続市場、用途別、

2025–2030年(百万米ドル) 150

表106 欧州:データセンター相互接続市場、エンドユーザー別、

2021年~2024年(百万米ドル) 150

表107 欧州:データセンター相互接続市場、エンドユーザー別、

2025年~2030年(百万米ドル) 150

表108 欧州:データセンター相互接続市場、企業別、

2021–2024年(百万米ドル) 151

表109 欧州:データセンター相互接続市場、企業別、

2025–2030年(百万米ドル) 151

表110 欧州:データセンター相互接続市場、国別、

2021–2024年(百万米ドル) 152

表111 欧州:データセンター相互接続市場、国別、

2025–2030年(百万米ドル) 152

表112 アジア太平洋:データセンター相互接続市場、タイプ別、

2021–2024年(百万米ドル) 157

表113 アジア太平洋地域:データセンター相互接続市場、タイプ別、

2025–2030年(百万米ドル) 157

表114 アジア太平洋地域:データセンター相互接続市場、製品別、

2021年~2024年(百万米ドル) 158

表115 アジア太平洋地域:データセンター相互接続市場、製品別、

2025年~2030年(百万米ドル) 158

表116 アジア太平洋地域:サービス別データセンター相互接続市場、

2021–2024年(百万米ドル) 158

表117 アジア太平洋地域:サービス別データセンター相互接続市場、

2025年~2030年(百万米ドル) 158

表118 アジア太平洋地域:データセンター相互接続市場、

プロフェッショナルサービス別、2021–2024年(百万米ドル) 159

表119 アジア太平洋地域:データセンター相互接続市場、

プロフェッショナルサービス別、2025–2030年(百万米ドル) 159

表120 アジア太平洋地域:データセンター相互接続市場、

用途別、2021年~2024年(百万米ドル) 159

表121 アジア太平洋地域:データセンター相互接続市場、

用途別、2025年~2030年 (百万米ドル) 159

表122 アジア太平洋地域:データセンター相互接続市場、

エンドユーザー別、2021年~2024年(百万米ドル) 160

表123 アジア太平洋地域:データセンター相互接続市場、

エンドユーザー別、2025年~2030年(百万米ドル) 160

表124 アジア太平洋地域:データセンター相互接続市場、

企業別、2021年~2024年 (百万米ドル) 160

表125 アジア太平洋地域:データセンター相互接続市場、

企業別、2025年~2030年(百万米ドル) 161

表126 アジア太平洋地域:データセンター相互接続市場、

国別、2021年~2024年(百万米ドル) 161

表127 アジア太平洋地域:データセンター相互接続市場、

国別、2025年~2030年(百万米ドル) 161

表128 行:データセンター相互接続市場、タイプ別、

2021年~2024年(百万米ドル) 167

表129 行:データセンター相互接続市場、タイプ別、

2025年~2030年(百万米ドル) 167

表130 行:データセンター相互接続市場、製品別、

2021–2024年(百万米ドル) 167

表131 行:データセンター相互接続市場、製品別、

2025年~2030年(百万米ドル) 168

表132 行:データセンター相互接続市場、サービス別、

2021年~2024年(百万米ドル) 168

表133 行:サービス別データセンター相互接続市場、

2025年~2030年(百万米ドル) 168

表134 行:専門サービス別データセンター相互接続市場、2021年~2024年(百万米ドル) 168

表135 行:データセンター相互接続市場、専門サービス別、2025–2030年(百万米ドル) 169

表136 行:データセンター相互接続市場、アプリケーション別、

2021–2024年(百万米ドル) 169

表137 行:データセンター相互接続市場、用途別、

2025–2030年(百万米ドル) 169

表138 行:データセンター相互接続市場、エンドユーザー別、

2021–2024年(百万米ドル) 169

表139 行:エンドユーザー別データセンター相互接続市場、

2025年~2030年(百万米ドル) 170

表140 行:企業別データセンター相互接続市場、

2021年~2024年(百万米ドル) 170

表141 行:データセンター相互接続市場、企業別、

2025–2030年(百万米ドル) 171

表142 行:データセンター相互接続市場、地域別、

2021–2024年(百万米ドル) 171

表143 行:データセンター相互接続市場、地域別、

2025–2030年(百万米ドル) 171

表144 データセンター相互接続メーカーおよびプロバイダーが採用する戦略の概要 174

表145 データセンター相互接続市場シェア分析、2024年 178

表146 データセンター相互接続市場:地域別展開状況、2024年 185

表147 データセンター相互接続市場:タイプ別展開状況、2024年 186

表148 データセンター相互接続市場:アプリケーション別分布状況、2024年 187

表149 データセンター相互接続市場:エンドユーザー別分布状況、2024年 188

表150 データセンター相互接続市場:主要スタートアップ/中小企業一覧、2024年 191

表151 データセンター相互接続市場:主要スタートアップ/中小企業の競争力ベンチマーク

、2024年 192

表152 データセンター相互接続市場:製品発表、

2021年1月~2025年7月 193

表153 データセンター相互接続市場:取引事例、2021年1月~2025年7月 195

表154 シエナ・コーポレーション:企業概要 197

表155 シエナ・コーポレーション:提供製品・サービス・ソリューション 199

表156 シエナ・コーポレーション:製品発表 200

表157 シエナ・コーポレーション:取引実績 201

表158 シエナ・コーポレーション:その他の動向 202

表159 ファーウェイ・テクノロジーズ株式会社:会社概要 203

表160 ファーウェイ・テクノロジーズ株式会社:提供製品・サービス・ソリューション 205

表161 ファーウェイ・テクノロジーズ株式会社:製品発表 206

表162 ノキア:会社概要 208

表163 ノキア:提供製品・サービス・ソリューション 210

表164 ノキア:取引実績 211

表165 ノキア:その他の動向 212

表166 シスコシステムズ株式会社:企業概要 214

表167 シスコシステムズ株式会社:提供製品・サービス・ソリューション 215

表168 シスコシステムズ株式会社:製品発表 217

表169 シスコシステムズ株式会社:取引 217

表170 ジュニパーネットワークス株式会社:会社概要 219

表171 ジュニパーネットワークス株式会社:提供製品・サービス・ソリューション 220

表172 ジュニパーネットワークス株式会社:製品発表 221

表173 ジュニパーネットワークス株式会社:取引実績 222

表174 ジュニパーネットワークス株式会社:その他の動向 223

表175 アドトラン:会社概要 225

表176 アドトラン:提供製品・サービス・ソリューション 226

表177 アドトラン:製品発表 227

表178 アドトラン:取引実績 228

表179 エクストリームネットワークス:会社概要 229

表180 エクストリームネットワークス:提供製品・サービス・ソリューション 230

表181 エクストリームネットワークス:製品発表 231

表182 エクストリームネットワークス:取引実績 232

表183 富士通:会社概要 233

表184 富士通:提供製品・サービス・ソリューション 234

表185 富士通:製品発表 235

表186 富士通:取引実績 236

表187 コルト・テクノロジー・サービス・グループ・リミテッド:会社概要 237

表188 コルト・テクノロジー・サービス・グループ・リミテッド:提供製品・サービス・ソリューション 238

表189 コルト・テクノロジー・サービス・グループ・リミテッド:取引実績 239

表190 リボン・コミュニケーションズ・オペレーティング・カンパニー株式会社:会社概要 240

表191 リボン・コミュニケーションズ・オペレーティング・カンパニー株式会社:提供製品・サービス・ソリューション 241

表192 リボン・コミュニケーションズ・オペレーティング・カンパニー株式会社:新製品発表 242

表193 リボン・コミュニケーションズ・オペレーティング・カンパニー株式会社:取引実績 243

| ※参考情報 データセンター相互接続(Data Center Interconnect、DCI)は、複数のデータセンターを接続し、データやアプリケーションを効果的に共有するための技術や手法を指します。データセンターは、企業やサービスプロバイダーがデータを管理、保存、処理するための重要なインフラです。DCIは、これらのデータセンター間での通信を強化し、ビジネス継続性や災害復旧、負荷分散を実現するために不可欠な要素となっています。 DCIの主な種類には、いくつかのアプローチがあります。まず、光ファイバーを利用した接続があります。光通信は、高速で長距離のデータ伝送に非常に適しており、特に大規模なデータセンター間の接続に利用されます。次に、IP(Internet Protocol)ベースの接続があり、従来のIPネットワークを利用してデータセンターを相互接続します。この方法は、柔軟性が高く、コスト効率も良いため、多くの企業に採用されています。 もう一つの方法として、メトロイーサネットがあります。これは、都市圏でのデータセンター接続に最適化されたイーサネット技術で、高い帯域幅と低遅延を提供します。メトロイーサネットは、主に地域間接続に使われ、ビジネスに適したコストで広帯域接続を可能にします。 DCIの主な用途は、多岐にわたります。一つは、高可用性と災害復旧です。データセンターが複数の場所に分散している場合、一つのデータセンターが障害を起こしても、他のデータセンターでサービスを継続できます。これにより、ビジネスの中断を最小限に抑えることが可能です。 次に、負荷分散があります。ピーク時に特定のデータセンターに負荷が集中してしまうのを避けるため、複数のデータセンターでリソースを分配できます。これにより、性能が最適化され、応答時間の短縮にも寄与します。さらに、新しいサービスの展開やデータ分析の際にも、DCIは期待できます。たとえば、複数のデータセンターでリアルタイムなデータ処理を行い、成果を迅速に得ることができます。 関連技術としては、SDN(Software-Defined Networking)やNFV(Network Function Virtualization)があります。SDNは、ネットワークの制御をソフトウェアにより抽象化し、より柔軟なネットワーク管理を可能にします。一方、NFVは、ネットワーク機能をハードウェアから独立させ、仮想化することでコスト削減や配置の柔軟性を向上させます。これらの技術は、DCIの効率性を高め、迅速な拡張を支援します。 さらに、セキュリティも重要な要素です。データセンター間のデータ転送には、強固なセキュリティ対策が求められます。暗号化や認証手法を駆使してデータを保護し、不正アクセスやデータ漏洩のリスクを最小限に抑えることが必要です。 今後のDCIの発展においては、5Gやエッジコンピューティングとの連携がますます重要になるでしょう。5Gの高速通信能力を活用することで、 リアルタイムデータ処理やIoTデバイスとの連携が加速するため、データセンター間の接続ニーズも拡大することが予想されます。 このように、データセンター相互接続は、現代の企業にとって不可欠な技術であり、データの処理、ストレージ、配布においてその重要性は今後ますます増していくでしょう。データの爆発的な増加やビジネスニーズの多様化に対応するために、データセンターの相互接続技術は進化を続け、その役割を拡大していくことが期待されます。 |