サイバーセキュリティ市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、急速なデジタルトランスフォーメーション、サイバー脅威の増加、データ保護とプライバシーに関する意識の高まりによって後押しされています。

サイバー脅威の複雑化に伴い、セキュリティ戦略とソリューションの継続的な革新が求められており、関係者にとって継続的な課題となっています。

サイバーセキュリティにおけるAIの統合は、より迅速でインテリジェントな脅威の検知と対応を可能にすることで、新たな機会を生み出しています。

規制の強化と、デジタル決済やインターネットバンキングを含むデジタル金融の普及の高まりは、市場の成長を加速させる主な要因です。

アジア太平洋地域のサイバーセキュリティ市場は、中国、インド、日本、東南アジアなどの国々における国家的なサイバーセキュリティへの取り組みが原動力となり、最も速いペースで成長すると見られています。

AIがサイバーセキュリティ市場に与える影響

AIは、防御メカニズムとしての応用や運用効率の向上に関して、サイバーセキュリティ市場を変革しています。AIは、脅威の検知と対応の改善、脅威分析の自動化、サイバー攻撃シミュレーションの生成、リアルタイムでの異常検知に役立ちます。AIベースの脅威インテリジェンス、予測分析、自動化されたインシデント対応など、革新的な機能でセキュリティ運用スタッフを支援します。パロアルトネットワークス、IBM、フォーティネット、クラウドストライクなどの大手サイバーセキュリティベンダーは、脅威の迅速な検知、インテリジェントな自動化、リアルタイムの修復機能を提供するため、Gen AIを自社のソリューションに組み込んでいます。これらの開発により、企業のセキュリティ体制が強化され、よりプロアクティブな防御アプローチが可能になりつつあります。

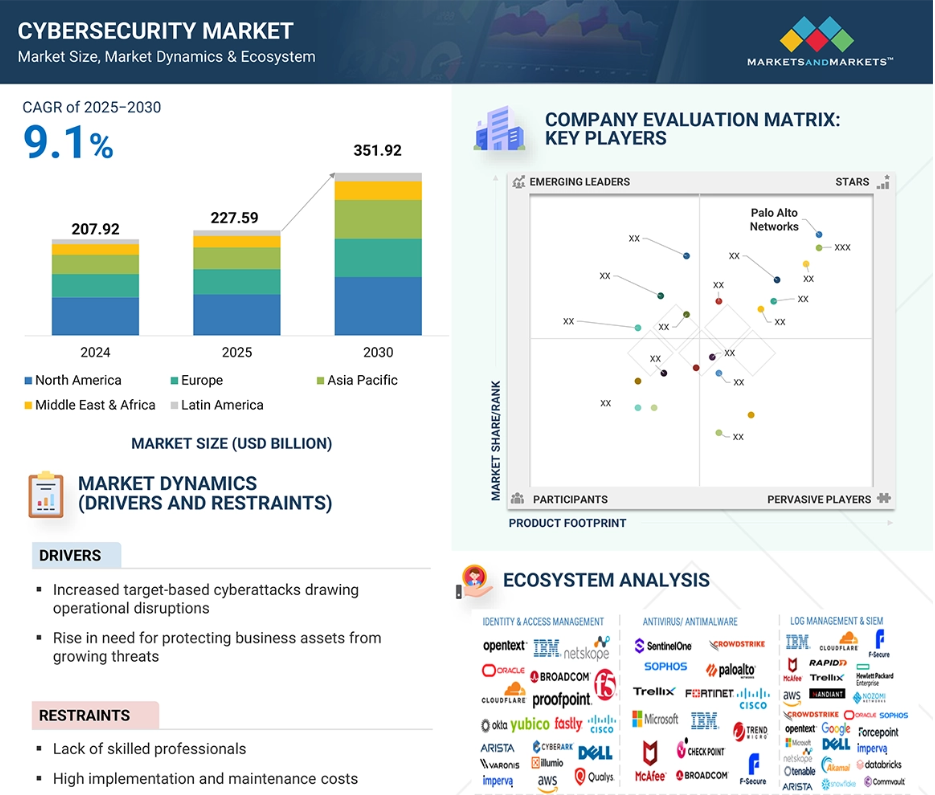

世界のサイバーセキュリティ市場のダイナミクス

促進要因 増大する脅威からビジネス資産を保護する必要性の高まり

より巧妙で頻繁なサイバー攻撃からビジネスリソースを保護する必要性の高まりが、サイバーセキュリティ市場を牽引する重要な要因です。ここ数年、重要なインフラ、顧客情報、知的財産に対するランサムウェアの猛攻撃、フィッシング攻撃、高度な持続的脅威が増加しています。最も有名なケースの1つは、2025年に発生したCloudSEKの侵害で、Oracle Cloudに属する600万件のレコードが盗まれたことが報告され、Cloud Identity Manager(IDM)システムに未公開の脆弱性がある可能性が指摘されました。これは、クラウドインフラとアクセス管理システムのセキュリティの重要性が高まっていることを示しています。デジタルトランスフォーメーションのペースが増し、企業がクラウドファーストのアプローチを採用するにつれて、攻撃対象領域は拡大しており、包括的なサイバーセキュリティソリューションが不可欠となっています。企業は、脅威の検出、アイデンティティ・ガバナンス、ゼロトラスト・アーキテクチャなどのソリューションに重点を置き、リスクを低減しています。このシフトは、大企業、中小企業、中堅企業にとって非常に重要です。脅威環境は、デジタル・セキュリティの強化、業務の継続性、ダイナミックなサイバー環境における機密リソースの保護など、組織に対する挑戦を根強く続けています。

阻害要因:高い導入コストとメンテナンス・コスト

サイバーセキュリティ市場における主な市場阻害要因の1つは、特に中小企業における導入・保守コストの高さです。包括的なソリューションに割高な価格設定を提案するサイバーセキュリティ・ベンダーは、価格に敏感な組織が本格的なセキュリティ対策を導入することを困難にしています。例えば、高度なファイアウォール・ソリューションは約 1,000 米ドルから始まり、エンタープライズ・グレードのセキュリティを実現するには年間 1 万米ドル以上の費用がかかる場合があります。エンドポイント保護ツールのコストは、エンドポイントあたり月額 9~18 米ドルからで、大規模な組織の場合、この金額はかなり膨らみます。IBM QRadar のような SIEM ツールには通常、複雑なライセンス体系があり、企業への導入は年間数百ドルから数千ドルにもなります。ライセンス以外に、企業はシステム統合、頻繁なアップグレード、監視ツール、セキュリティスタッフへの投資も必要となり、全体的な所有コストはさらに増加します。サブスクリプション・ベース・モデルは、長期的なコスト削減には役立ちますが、年間総支出額は多くの個人にとって依然として高額です。その結果、組織は導入を延期したり、部分的な機能を受け入れたりして、セキュリティの脆弱な状態を維持することになります。この価格的な障害が、特にIT支出に制限のある地域やグループでの導入拡大を妨げています。

機会: 中小企業におけるクラウドベースのサイバーセキュリティ・ソリューションの採用

通常、社内にITスキルや大規模なセキュリティ・システムがない中小企業は、拡張性とコスト効率の高い保護を提供するために、クラウドベースのソリューションを選択することが増えています。クラウドベースのシステムは柔軟性に富み、ハードウェアに多額の投資をすることなく複雑なセキュリティ対策を適用することができます。Cisco、Fortinet、Trend Microなどの大手サイバーセキュリティベンダーは、電子メール保護、エンドポイントセキュリティ、アイデンティティ管理、侵入検知など、カスタマイズされたクラウドネイティブサービスを提供しています。このようなソリューションはサブスクリプションとして提供されるため、中小企業でも経済的な余裕があります。例えば、トレンドマイクロが中小企業向けに提供しているAIベースの脅威対策は、Worry-Free Servicesの一部としてクラウドで一元管理されています。同様に、Microsoft Defender for Businessは、従業員数300人以下の企業、リモートワークやハイブリッドオフィスの増加、デジタルトランスフォーメーション、中小企業におけるクラウド導入の加速に対応するよう設計されたエンドポイント検出および対応(EDR)を提供します。規制コンプライアンスへの要求が高まる中、クラウドベースのサイバーセキュリティサービスは、これらの企業が社内のチームに負担をかけることなく要件に準拠できるよう支援し、市場でのプレゼンスを拡大し、ベンダーと連携するための好条件を整えます。

課題 巧妙な脅威の多様な性質

現代のサイバー攻撃は、もはや古典的なマルウェアやフィッシング攻撃ではなく、高度な持続的脅威(APT)、ランサムウェア・アズ・ア・サービス(RaaS)、サプライチェーン攻撃、ゼロデイ・エクスプロイトなど、多岐にわたっています。サイバー犯罪者が検知を回避してシステムを侵害するために使用している高度な処置には、ファイルレスマルウェア、ディープフェイク、暗号化通信チャネルなどがあります。また、AIを活用したフィッシングメールやソーシャルエンジニアリング攻撃は検知が難しくなっており、攻撃の成功率はさらに高まっています。攻撃者は通常、無視されたサードパーティ・ベンダーやクラウドの設定ミスから侵入経路を見つけるため、セキュリティ・チームが完全な防御を構築することは難しくなっています。さらに、国家をスポンサーとする攻撃はより巧妙になり、高度なステルス作戦によって政府や企業の機密データを活用しています。このような多様な脅威のベクトルには、俊敏かつ進化するセキュリティ態勢が必要ですが、中小規模の組織を含むほとんどの組織では、リソースや専門知識が不足しているため、これを維持することはできません。このため、サイバーセキュリティ・ベンダーは、このような多面的で進化し続ける脅威に対処できる包括的かつリアルタイムなソリューションを提供するため、絶えず技術革新に取り組んでいます。

世界のサイバーセキュリティ市場のエコシステム分析

サイバーセキュリティ市場のエコシステムは、ID・アクセス管理プロバイダー、ウイルス対策・マルウェア対策プロバイダー、ログ管理・SIEMプロバイダー、ファイアウォール・VPNプロバイダー、DLP・暗号化・トークン化プロバイダー、コンプライアンス・ポリシー管理プロバイダー、パッチ管理プロバイダー、銀行・金融機関、政府機関、医療・ライフサイエンス、IT・ITeS、航空宇宙・防衛、小売・eコマース、製造業、エネルギー・ユーティリティ、通信、運輸・物流、メディア・エンターテイメントなどのエンドユーザーで構成されています。また、規制当局や標準化団体も、市場動向やイノベーション、組織のサイバーセキュリティ戦略に影響を与える上で重要な役割を果たしています。

注:上図は、サイバーセキュリティ市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarketsの分析

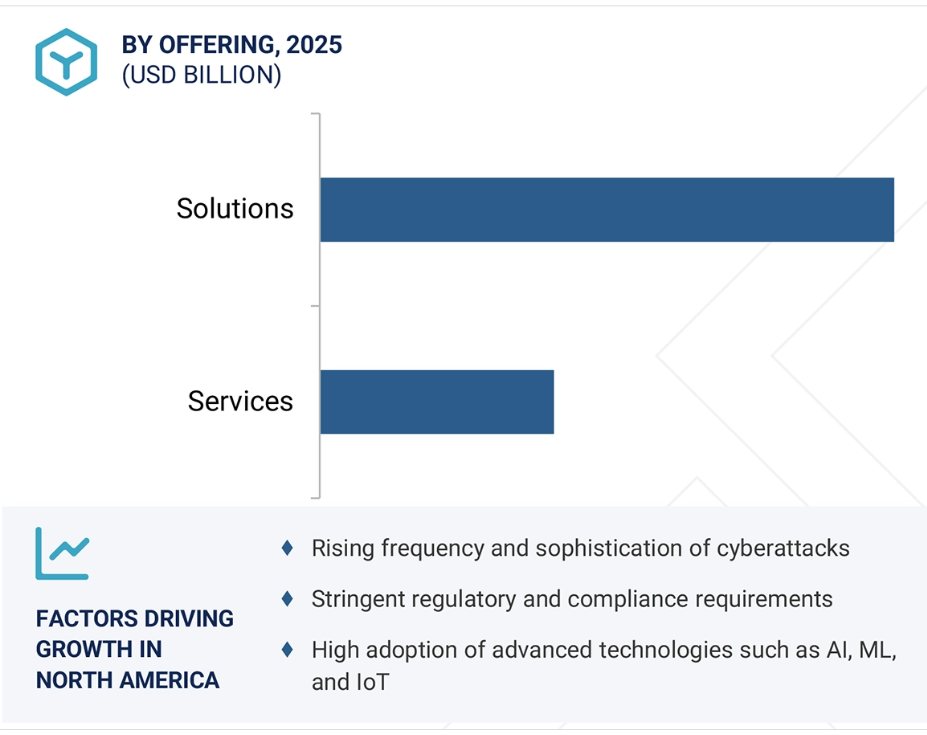

オファリング別では、ソリューションセグメントが予測期間中最大の市場シェアを占めています。

ソリューションセグメントが最大の市場シェアを占めている主な理由は、進化するサイバー脅威に対する包括的な保護に対するニーズの高まりによるものです。このセグメントには、ID・アクセス管理(IAM)、ウイルス対策およびマルウェア対策アプリケーション、データ損失防止(DLP)、コンプライアンスおよびリスク管理ソフトウェア、ログ管理およびセキュリティ情報・イベント管理(SIEM)システム、パッチ管理ソフトウェア、その他の専用ツールなど、幅広い製品が含まれます。ランサムウェア、フィッシング、悪意のあるインサイダーなどの高度な脅威の増加により、企業はリスクプロファイルとインフラに基づいた多層的なセキュリティコントロールへの投資を余儀なくされています。企業のハイブリッド化やクラウド化が進む中、一元的な可視化、リアルタイムの脅威検知、自動対応を実現する統合ソリューションの必要性が急速に高まっています。フォーティネット、クラウドストライク、マイクロソフトなどの大手サイバーセキュリティ・ベンダーは、脅威インテリジェンスを向上させ、インシデント対応を合理化するために、AIや機械学習を取り入れるようになっています。このほか、金融、医療、エネルギーなどさまざまな分野におけるコンプライアンス規制により、企業はデータセキュリティと事業継続性を保証するための効果的なサイバーセキュリティ対策の導入を余儀なくされています。このようなエンドツーエンドの保護に対するニーズの高まりは、サイバーセキュリティ市場におけるソリューションセグメントの優位性をさらに強化しています。

産業別では、医療・ライフサイエンス分野が予測期間中に最も高いCAGRで成長すると予測されています。

医療・ライフサイエンス分野は、機密性の高い患者データ、医療研究、重要インフラに対するサイバー脅威の数が急激に増加しているため、サイバーセキュリティ市場で最も急成長している分野です。電子カルテ(EHR)、遠隔医療、接続型医療機器(IoMT)、クラウドベースの環境の利用など、医療機関のデジタル化がさらに進んだことで、医療機関はランサムウェア、データ侵害、フィッシング攻撃などの被害を受けやすくなっています。この産業は、個人医療データや業務システムの盗難など、注目を集める侵害に見舞われており、サイバー防御への迅速な投資を促しています。医療プロバイダーは、アメリカのHIPAA、ヨーロッパのGDPR、各国固有のデータ保護法など、サイバーセキュリティの枠組みの最前線にデータプライバシーと規制遵守を置く、高いサイバーセキュリティ基準を達成するための規制圧力を経験しています。大手サイバーセキュリティ・ベンダーも、医療産業向けにカスタマイズされたアイデンティティ・アクセス管理、エンドポイント保護、SIEM、脅威検出プラットフォームなど、医療産業専用のソリューションを開発しています。製薬、バイオテクノロジー、臨床試験を扱うライフサイエンス企業でさえ、知的財産と研究の完全性を保護するためにセキュリティ支出を増やしています。また、AIを活用した診断やクラウドベースのプラットフォームへの依存度の高まりも、リアルタイムの脅威インテリジェンス、アクセス制御、データ暗号化の重要性を浮き彫りにしており、医療・ライフサイエンス産業のサイバーセキュリティ市場を牽引しています。

地域別では、予測期間中、北米が最大の市場シェアを占めています。

世界のサイバーセキュリティ市場において、北米が最大の市場シェアを占めていますが、これは高度なデジタルエコシステム、サイバー攻撃の高い発生率、著名なサイバーセキュリティ企業の存在などが背景にあります。この地域の主な産業参入企業には、パロアルトネットワークス、フォーティネット、クラウドストライク、シスコ、IBM、チェック・ポイント、マイクロソフトなどがあり、エンドポイント保護、クラウドセキュリティ、アイデンティティ・アクセス管理、脅威インテリジェンスなどのポートフォリオを継続的に革新し、拡充しています。特にアメリカは、国家サイバーセキュリティ戦略や、侵害のタイムリーな開示とサイバーリスク管理の改善を義務付けるSEC規則の変更など、連邦政府の強力な取り組みを通じて、この地域の発展をリードしています。北米のサイバーセキュリティ・エコシステムは、ランサムウェアやサプライチェーン攻撃のような高度な脅威に対抗するためのAIや機械学習ベースのツールの利用が増加していることも後押ししています。また、この地域には活発な新興企業エコシステムがあり、イノベーションを後押しするベンチャーキャピタルからの投資も活発です。北米の企業や政府機関は、ゼロ・トラスト・アーキテクチャー、プロアクティブな脅威検知、新しいデータプライバシー規制との整合性を重視し、サイバーセキュリティ導入の最前線であり続けています。

南米アメリカ:2025~2030年の最大市場

カナダ:同地域で最も急成長している市場

サイバーセキュリティ市場の最新動向

- 2025年6月、マイクロソフトは新たな欧州セキュリティ・プログラムを立ち上げ、激化する国家によるサイバー脅威に対応するため、脅威インテリジェンスの共有強化、能力構築、サイバー攻撃の妨害など、AIを活用したサイバーセキュリティ支援を全EU加盟国および関連国に無償で提供。

- 2025年6月、サザンクイーンズランド大学はフォーティネットと提携し、フォーティネットの産業界で認知された認定資格と実地トレーニングをサイバーセキュリティ学士課程に統合しました。これにより、地域の人材育成が強化され、学生は実際のサイバーセキュリティの職務に就くことができるようになりました。

- 2024年5月、フォーティネットはFortiAIの統合機能を強化するGenerative AI IoT Security Assistantを発表し、ネットワーク・セキュリティ運用におけるセキュリティと運用効率を向上させました。

- 2024年10月には、チェック・ポイント・ソフトウェア・テクノロジーズがサイバーイント・テクノロジーズを買収し、Infinity Platformを高度な外部リスク管理ソリューションで強化することで、脅威インテリジェンスを強化し、ビジネス・セキュリティ運用を改善しました。

主な市場プレイヤー

サイバーセキュリティ市場のトップ企業一覧

サイバーセキュリティ市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。サイバーセキュリティ市場の主要プレイヤーは以下の通りです。

IBM (US)

Cisco (US)

Microsoft (US)

Palo Alto Networks (US)

Fortinet (US)

Check Point (Israel)

Trellix (US)

Trend Micro (Japan)

Rapid7 (US)

Google (US)

Cloudflare (US)

Proofpoint (US)

F5 (US)

Gen Digital (US)

CrowdStrike (US)

CY4GATE (Italy)

Broadcom (US)

SentinelOne (US)

OpenText (Canada)

Accenture (Ireland)

CyberArk (US)

Zscaler (US)

NETSCOUT (US)

Dell Technologies (US)

Netskope (US)

Okta (US)

Akamai (US)

HPE (US)

Atos (France)

AWS (US)

Oracle (US)

Commvault (US)

Zebra Technologies (US)

F-Secure (Finland)

Imperva (US)

Teledyne FLIR (US)

Allegion (US)

Arista (US)

Databricks (US)

Snowflake (US)

Qualys (US)

Forcepoint (US)

McAfee (US)

Sophos (UK)

Nozomi Networks (US)

Illumio (US)

Seclore (US)

Varonis (US)

Tenable (US)

Yubico (US)

Fastly (US)

Trustwave (US)

1 はじめに 48

1.1 調査目的 48

1.2 市場の定義 48

1.3 調査範囲 48

1.3.1 市場セグメンテーション 49

1.3.2 対象と除外 50

1.4 考慮した年数 51

1.5 考慮した通貨 52

1.6 利害関係者 52

1.7 変更点のまとめ 53

2 調査方法 54

2.1 調査データ 54

2.1.1 二次データ 56

2.1.2 一次データ 56

2.1.2.1 一次プロファイルの内訳 56

2.1.2.2 産業専門家による主な洞察 57

2.2 市場規模の推定 57

2.2.1 トップダウンアプローチ 58

2.2.2 ボトムアップアプローチ 60

2.3 データ三角測量 62

2.4 市場予測 63

2.5 リサーチの前提 64

2.6 調査の限界 64

3 エグゼクティブサマリー 65

4 プレミアムインサイト 70

4.1 サイバーセキュリティ市場におけるプレーヤーの魅力的な機会 70

4.2 サイバーセキュリティ市場:オファリング別 70

4.3 サイバーセキュリティ市場:ソリューション別 71

4.4 サイバーセキュリティ市場:ソリューション種類別 71

4.5 サイバーセキュリティ市場:サービス別 72

4.6 サイバーセキュリティ市場:プロフェッショナルサービス別 72

4.7 サイバーセキュリティ市場:セキュリティ種類別 73

4.8 サイバーセキュリティ市場:展開形態別 73

4.9 サイバーセキュリティ市場:組織規模別 74

4.10 サイバーセキュリティ市場:産業別 74

4.11 市場投資シナリオ 75

5 市場概要と産業動向 76

5.1 はじめに

5.2 サイバーセキュリティの進化 77

5.2.1 導入 78

5.2.2 歴史的マイルストーン 78

5.2.2.1 初期のサイバー脅威の始まりと概念(1971 年) 78

5.2.2.2 悪意のあるソフトウェアの台頭と対応(1980 年~1990 年) 78

5.2.2.3 政府の関与と規制の枠組み(2002 年) 78

5.2.2.4 ハクティビズムと政治的サイバー脅威(2003 年) 78

5.2.2.5 産業スパイと大規模サイバー攻撃(2009~2010 年) 78

5.2.2.6 ランサムウェアと高度持続的脅威の時代(近年) 78

5.2.2.7 規制対策とデータ保護 79

5.2.2.8 リモートワークとサイバーセキュリティの境界の拡大 79

5.2.2.9 サイバーセキュリティにおけるAIの役割 79

5.2.3 サイバーセキュリティの将来 83

5.2.4 結論 83

5.3 サイバーセキュリティ市場の枠組み 84

5.4 市場のダイナミクス 87

5.4.1 推進要因 88

5.4.1.1 業務妨害を引き起こす標的型サイバー攻撃の増加 88

5.4.1.2 増大する脅威からビジネス資産を保護するニーズの高まり 89

5.4.1.3 セキュリティインフラを促進するサイバーセキュリティ・メッシュ・アーキテクチャー(CSMA) 89

5.4.1.4 IoTトレンドの高まりと自動化されたサイバーセキュリティの必要性 90

5.4.1.5 政府の規制や要件へのコンプライアンスを確保するための需要 90

5.4.2 阻害要因 91

5.4.2.1 熟練した専門家の不足 91

5.4.2.2 高い導入コストとメンテナンスコスト 91

5.4.3 機会 92

5.4.3.1 中小企業におけるクラウドベースのサイバーセキュリティ・ソリューションの採用 92

5.4.3.2 サイバーリスクの増大につながるデジタルアプリケーションの導入の増加 92

5.4.3.3 インシデント対応に革命をもたらすAIの導入 93

5.4.4 課題 93

5.4.4.1 サイバーセキュリティ設計ソリューションの展開と実装における課題 93

5.4.4.2 巧妙な脅威の多様な性質 93

5.4.4.3 ベンダーの過負荷と技術の多様性における複雑性 94

5.4.4.4 複雑化する高度な脅威 94

5.5 ケーススタディ分析 95

5.5.1 IBM がサザーランド・グローバル・サービスの潜在的被害の最小化と誤検知の減少を支援 95

5.5.2 F5 の Silverline Web アプリケーションファイアウォールがアジアペインツ社の顧客エクスペリエンス の向上とスケーラビリティの推進を支援 96

5.5.3 ZSCALER がニブコのサイバー脅威の自動ブロックとユーザーエクスペリエンスの向上を支援 96

5.5.4 Algosec が NCR Corporation のゼロトラスト・セキュリティの達成を支援 97

5.5.5 ソフォスがメインジェネラルヘルス社のエンドポイントセキュリティとネットワーク保護の強化を支援 97

5.5.6 プロフィシオが IPH のサイバーセキュリティ機能強化を支援 98

5.6 バリューチェーン分析 99

5.6.1 コンポーネント/ハードウェアサプライヤー 99

5.6.2 計画・設計 100

5.6.3 セキュリティ・ソリューション・プロバイダー 100

5.6.4 サービスプロバイダー 100

5.6.5 システムインテグレーター 100

5.6.6 小売業者/販売業者 100

5.6.7 エンドユーザー 101

5.7 エコシステム分析 101

5.8 ポーターの5つの力分析 106

5.8.1 新規参入による脅威 107

5.8.2 代替品による脅威 107

5.8.3 供給者の交渉力 107

5.8.4 買い手の交渉力 108

5.8.5 競合の激しさ 108

5.9 価格分析 108

5.9.1 主要プレイヤー別主要サイバーセキュリティソリューション種類の平均販売価格動向 109

5.9.2 指標価格分析 110

5.10 技術分析 112

5.10.1 行動分析 112

5.10.2 ブロックチェーン 113

5.10.3 クラウド暗号化技術 114

5.10.4 コンテキスト対応セキュリティ 114

5.10.5 ディフェンシブAI 115

5.10.6 統合XDRソリューション 116

5.10.7 メーカー利用記述(MOD) 116

5.10.8 ゼロトラスト 117

5.11 特許分析 118

5.12 貿易分析 121

5.12.1 輸入シナリオ(HSコード8517) 121

5.12.2 輸出シナリオ(HSコード8517) 122

5.13 顧客ビジネスに影響を与えるトレンド/混乱 124

5.14 関税と規制の状況 125

5.14.1 サイバーセキュリティ製品に関連する関税 125

5.14.2 主要規制(地域別) 126

5.14.2.1 カリフォルニア州消費者プライバシー法(CCPA)-アメリカ 126

5.14.2.2 医療保険の相互運用性と説明責任に関する法律(HIPAA) – アメリカ 126

5.14.2.3 サイバーセキュリティ情報共有法(CISA) – アメリカ 126

5.14.2.4 グラム・リーチ・ブライリー法(GLBA) – アメリカ 126

5.14.2.5 コンピュータ不正乱用防止法(CFAA)-アメリカ(1986 年) 126

5.14.2.6 電子通信プライバシー法(ECPA)、アメリカ(1986年) 126

5.14.2.7 重要インフラのためのサイバーインシデント報告法(CIRCIA)、

アメリカ(2022 年) 127

5.14.2.8 個人情報保護及び電子文書法(PIPEDA)-カナダ 127

5.14.2.9 カナダのスパム対策法(CASL、2014年) 127

5.14.2.10 一般データ保護規則(GDPR) – 欧州連合 127

5.14.2.11 ネットワーク及び情報システム指令(NIS 指令) – 欧州連合 127

5.14.2.12 ネットワークおよび情報システム(NIS)規制(2018年) – 英国 127

5.14.2.13 英国データ保護法(2018年) 128

5.14.2.14 サイバーセキュリティ法-中華人民共和国 128

5.14.2.15 2000 年情報技術法(インド) 128

5.14.2.16 サイバーセキュリティ法-シンガポール 128

5.14.2.17 サイバーセキュリティ法 – オーストラリア 128

5.14.2.18 サイバー犯罪防止法-フィリピン 128

5.14.2.19 個人情報の保護に関する法律(APPI) – 日本 128

5.14.2.20 個人情報に関する連邦法-ロシア 129

5.14.2.21 個人情報保護法(PPL) – イスラエル 129

5.14.2.22 UAE サイバー犯罪法(2021 年連邦政令第 34 号) 129

5.14.2.23 個人情報保護法(POPIA)-南アフリカ 129

5.14.2.24 2015 年サイバー犯罪法-ナイジェリア 129

5.14.2.25 サイバーセキュリティ法 – ブラジル(一般データ保護法 – LGPD) 129

5.14.3 規制機関、政府機関、その他の組織 130

5.15 主要な利害関係者と購入基準 135

5.15.1 購入プロセスにおける主要ステークホルダー 135

5.15.2 購入基準 135

5.16 主要な会議とイベント(2025~2026年) 136

5.17 投資と資金調達のシナリオ 137

5.18 サイバーセキュリティ市場におけるジェネレーティブAIの影響 138

5.18.1 トップのユースケースと市場の可能性 138

5.18.2 相互接続された隣接市場のエコシステムに対するジェネレーティブAIの影響 139

5.18.2.1 クラウドコンピューティング 139

5.18.2.2 ID・アクセス管理(IAM) 139

5.18.2.3 IoTセキュリティ 140

5.18.2.4 エンドポイント保護 140

5.18.2.5 セキュリティオペレーションセンター(SOC) 140

5.19 2025 年のアメリカの関税 140

5.19.1 導入 140

5.19.2 主な関税率 141

5.19.3 価格影響分析 141

5.19.3.1 戦略的シフトと新たなトレンド 141

5.19.4 国・地域への影響 142

5.19.4.1 アメリカ 142

5.19.4.2 ヨーロッパ 143

5.19.4.3 アジア太平洋 144

5.19.5 最終用途産業への影響 144

6 サイバーセキュリティ市場(サービス別) 146

6.1 はじめに 147

6.1.1 オファリング サイバーセキュリティ市場の促進要因 147

6.2 ソリューション 148

6.2.1 ハードウェア 150

6.2.1.1 IoTデバイスやシステムの普及とクラウドコンピューティングの急速な導入が成長を促進 150

6.2.2 ソフトウェア 151

6.2.2.1 ネットワークセキュリティ製品の採用とITセキュリティ支出の増加が市場を押し上げる 151

6.3 サービス 152

6.3.1 プロフェッショナルサービス 154

6.3.1.1 設計、コンサルティング、実装 156

6.3.1.1.1 専門家によるコンサルティングと高度なセキュリティフレームワークへの需要が市場を牽引 156

6.3.1.2 リスクと脅威の管理 158

6.3.1.2.1 リスク評価と脅威インテリジェンスサービスの進化が成長を促進 158

6.3.1.3 トレーニング&教育 159

6.3.1.3.1 セキュリティ意識、評価、トレーニングにおける重要スキルの強化に注力することが市場を押し上げる 159

6.3.1.4 サポート&保守 160

6.3.1.4.1 設置、保守、その他のサポート活動でサイバーセキュリティを高度化するニーズが成長を促進 160

6.3.2 マネージドサービス 161

6.3.2.1 デジタルトランスフォーメーションが急速に進む地域の中小企業でマネージドサービスの採用が増加し、普及を促進 161

7 サイバーセキュリティ市場:ソリューションの種類別 163

7.1 はじめに 164

7.1.1 ソリューション種類別: サイバーセキュリティ市場の促進要因 164

7.2 ID&アクセス管理 166

7.2.1 ID&アクセス管理は組織内のユーザーID管理とアクセス制御に重点 166

7.3 アンチウイルス/アンチマルウェア 167

7.3.1 デジタル接続の増加と高度なマルウェアの脅威が市場を牽引 167

7.4 ログ管理とSiem 168

7.4.1 データ収集、ケース管理、標準化のためのSiem強化とSoar統合が市場を牽引 168

7.5 ファイアウォール&VPN 169

7.5.1 様々な分野におけるサイバー脅威の急速な進化が成長を後押し 169

7.6 DLP、暗号化、トークン化 170

7.6.1 デジタルトランスフォーメーションとデータセキュリティの重視が暗号化・トークン化 ソリューションの採用を促進 170

7.7 コンプライアンスとポリシー管理 171

7.7.1 デジタルエコシステムにおける規制要件と信頼構築の重視が成長を後押し 171

7.8 パッチ管理 172

7.8.1 パッチ管理による脆弱性の緩和とコンプライアンス強化の必要性が市場を押し上げる 172

7.9 その他のソリューションの種類 173

8 サイバーセキュリティ市場:セキュリティ種類別 175

8.1 はじめに 176

8.1.1 セキュリティの種類: サイバーセキュリティ市場の促進要因 176

8.2 ネットワークセキュリティ 177

177 8.2.1 組織における仮想化と iot 採用の拡大が需要を促進 177

8.3 エンドポイント&ITセキュリティ 178

8.3.1 エンドポイントの多様化とbyodトレンドの拡大が需要を押し上げる 178

8.4 クラウドセキュリティ 179

179 8.4.1 多様な分野におけるクラウドセキュリティソリューション需要の増加が市場を押し上げる 179

8.5 アプリケーションセキュリティ 180

180 8.5.1 モバイルデバイスの利用の増加とAPIに対する高度な攻撃が市場を牽引 180

9 サイバーセキュリティ市場(導入形態別) 182

9.1 導入 183

9.1.1 展開モード:サイバーセキュリティ市場の促進要因 183

9.2 オンプレミス 184

9.2.1 機密性の高い分野における制御とセキュリティ強化のニーズが市場を牽引 184

9.3 クラウド 185

9.3.1 コスト効率と柔軟性に優れたクラウドベースのソリューションに対する需要が市場を牽引 185

9.4 ハイブリッド 186

9.4.1 サイバーセキュリティ・ソリューションにおけるセキュリティと拡張性のバランス重視が市場を押し上げる 186

10 サイバーセキュリティ市場:組織規模別 188

10.1 はじめに 189

10.1.1 組織規模別 サイバーセキュリティ市場の促進要因 189

10.2 大企業 190

10.2.1 大規模な予算が利用可能で、増加する iot トラフィックのリアルタイム監査と監視に対する高い需要が成長を後押し 190

10.3 中小企業 191

10.3.1 デジタル変革とセキュリティリスクの中でサイバーセキュリティ・ソリューションを導入する必要性が市場を牽引 191

11 サイバーセキュリティ市場(産業別) 193

11.1 はじめに 194

11.1.1 産業別: サイバーセキュリティ市場の促進要因 194

11.2 政府 196

11.2.1 複雑なサイバー脅威と政府の政策・方向性が市場を牽引 196

11.3 金融 197

11.3.1 技術への依存と金融データの機密性が成長を後押し 197

11.4 IT & ITES 198

199 11.4.1 COVID-19の封鎖期間中の企業の高度デジタル化によるサイバー攻撃の増加 198

11.5 医療・ライフサイエンス 199

11.5.1 医療分野のデジタル化ニーズが市場を押し上げる 199

11.6 航空宇宙・防衛 200

11.6.1 ビッグデータの存在、デジタル化、防衛予算の増加が市場を牽引 200

11.7 小売・eコマース 201

11.7.1 インターネット普及率の上昇とeコマースの普及が成長を後押し 201

11.8 製造業 202

11.8.1 ビジネスの俊敏性の向上とコンプライアンス要件への対応が市場を押し上げる 202

11.9 エネルギー・ユーティリティ 203

11.9.1 革新的技術の採用と規制遵守の強化が市場を牽引 203

11.10 通信 204

11.10.1 急速なデジタル化、データプライバシーと規制、新たな脅威が成長を後押し 204

11.11 運輸・物流 206

11.11.1 急速なデジタル化と先端技術の統合が市場を牽引 206

11.12 メディア・娯楽 207

207 11.12.1 データの機密性とデジタルトランスフォーメーションへの注目が市場を牽引 207

11.13 その他の産業 208

11.13.1 教育 208

11.13.2 建設 209

11.13.3 不動産 209

11.13.4 旅行・ホスピタリティ 210

12 サイバーセキュリティ市場:地域別 211

12.1 はじめに 212

12.2 南米アメリカ 213

12.2.1 南米:市場促進要因 213

12.2.2 北米:マクロ経済の展望 214

12.2.3 アメリカ 221

12.2.3.1 技術革新、インターネット利用の増加、政府の戦略的イニシアティブが市場を牽引 221

12.2.4 カナダ 227

12.2.4.1 デジタル脅威の増加と政府のサイバーセキュリティ・イニシアチブが成長を後押し 227

12.3 ヨーロッパ 233

12.3.1 ヨーロッパ: 市場促進要因 234

12.3.2 ヨーロッパ: マクロ経済見通し 234

12.3.3 英国 241

12.3.3.1 サイバー脅威が高まる中、技術の進歩と政府主導の取り組みが市場を牽引 241

12.3.4 ドイツ 247

12.3.4.1 高いインターネット普及率とデジタル脅威の増加が成長を後押し 247

12.3.5 フランス 253

12.3.5.1 高いインターネット普及率が強固なサイバーセキュリティ対策の必要性を誘発 253

12.3.6 イタリア 259

12.3.6.1 高度化、多様化するサイバー脅威と国家安全保障への懸念が成長を後押し 259

12.3.7 ロシア 265

12.3.7.1 地政学的緊張の中でのサイバーセキュリティ対策の強化が市場を押し上げる 265

12.3.8 その他のヨーロッパ 271

12.4 アジア太平洋地域 272

12.4.1 アジア太平洋地域:市場促進要因 273

12.4.2 アジア太平洋地域:マクロ経済見通し 273

12.4.3 中国 281

12.4.3.1 政府によるリスク軽減基準の採用が市場を牽引 281

12.4.4 日本 287

12.4.4.1 政府と企業によるリスク軽減とインシデント対応のガイドラインの導入がデジタル防御を強化 287

12.4.5 インド 293

12.4.5.1 国家サイバーセキュリティ機関の設立とサイバーセキュリティ法の強化が市場を牽引 293

12.4.6 オーストラリア 299

12.4.6.1 国のサイバー回復力強化に向けた政府の取り組みと官民パートナーシップ 299

12.4.7 シンガポール 305

12.4.7.1 高度なAI統合と政府の強固なサイバーセキュリティイニシアチブが成長を後押し 305

12.4.8 マレーシア 311

12.4.8.1 サイバー脅威の増加とサイバーセキュリティ防衛インフラへの投資が市場を牽引 311

12.4.9 その他のアジア太平洋地域 317

12.5 中東・アフリカ 317

12.5.1 中東・アフリカ:市場促進要因 318

12.5.2 中東・アフリカ:マクロ経済見通し 318

12.5.3 中東 325

12.5.3.1 GCC諸国 332

12.5.3.1.1 デジタル脅威の拡大と経済多様化が成長を牽引 332

12.5.3.1.2 サウジアラビア王国(KSA) 333

12.5.3.1.3 アラブ首長国連邦 333

12.5.3.1.4 その他のGCC諸国 333

12.5.3.2 その他の中東 334

12.5.4 アフリカ 335

12.5.4.1 南アフリカ 341

12.5.4.1.1 デジタル脅威が高まる中、南アフリカはサイバーセキュリティを強化 341

12.5.4.2 その他のアフリカ諸国 341

12.6 ラテンアメリカ 342

12.6.1 南米:市場促進要因 342

12.6.2 南米:マクロ経済見通し 342

12.6.3 ブラジル 349

12.6.3.1 戦略的投資と強固なデータ保護法が成長を後押し 349

成長を後押し 349

12.6.4 メキシコ 355

12.6.4.1 国家サイバーセキュリティ戦略の実施とサイバーソリューション導入の増加が市場を押し上げる 355

12.6.5 その他の南米アメリカ 361

13 競争環境 362

13.1 主要プレーヤーの戦略/勝利への権利 362

13.2 収益分析、2020~2024年 363

13.3 市場シェア分析、2024年 364

13.4 ブランド比較 367

13.5 企業評価と財務指標 367

13.5.1 企業評価 367

13.5.2 EV/EBITDAを用いた財務指標 368

13.6 企業評価マトリックス:主要プレーヤー、2024年 368

13.6.1 スター企業 369

13.6.2 新興リーダー 369

13.6.3 浸透力のあるプレーヤー 369

13.6.4 参加企業 369

13.6.5 企業フットプリント:主要プレイヤー(2024年) 371

13.6.5.1 企業フットプリント 371

13.6.5.2 産業別フットプリント 372

13.6.5.3 地域別フットプリント 373

13.7 企業評価マトリクス:新興企業/中小企業、2024年 375

13.7.1 進歩的企業 375

13.7.2 対応力のある企業 375

13.7.3 ダイナミックな企業 376

13.7.4 スタートアップ・ブロック 376

13.7.5 競争ベンチマーキング:新興企業/SM(2024年) 377

13.7.5.1 主要新興企業/中小企業の詳細リスト 377

13.7.5.2 主要新興企業/SMEの競争ベンチマーク 378

13.8 競争シナリオ 380

13.8.1 製品の発売と機能強化 380

13.8.2 取引 385

14 企業プロファイル 394

14.1 主要企業 394

14.1.1 IBM 394

14.1.1.1 事業概要 394

14.1.1.2 提供する製品/ソリューション/サービス 395

14.1.1.3 最近の動向 398

14.1.1.3.1 製品の発売/開発 398

14.1.1.3.2 取引 400

14.1.1.4 MnMビュー 402

14.1.1.4.1 主要な強み 402

14.1.1.4.2 戦略的選択 402

14.1.1.4.3 弱点と競争上の脅威 402

14.1.2 シスコ 403

14.1.2.1 事業概要 403

14.1.2.2 提供する製品/ソリューション/サービス 404

14.1.2.3 最近の動向 408

14.1.2.3.1 製品の発売/開発 408

14.1.2.3.2 取引 410

14.1.2.4 MnMビュー 412

14.1.2.4.1 主要な強み 412

14.1.2.4.2 戦略的選択 412

14.1.2.4.3 弱点と競争上の脅威 412

14.1.3 マイクロソフト 413

14.1.3.1 事業概要 413

14.1.3.2 提供する製品/ソリューション/サービス 414

14.1.3.3 最近の動向 416

14.1.3.3.1 製品の発売/開発 416

14.1.3.3.2 取引 417

14.1.3.3.3 拡張 418

14.1.3.4 MnMの見解 419

14.1.3.4.1 主要な強み 419

14.1.3.4.2 戦略的選択 419

14.1.3.4.3 弱点と競争上の脅威 419

14.1.4 パロアルトネットワークス 420

14.1.4.1 事業概要 420

14.1.4.2 提供する製品/ソリューション/サービス 422

14.1.4.3 最近の動向 423

14.1.4.3.1 製品の発売/開発 423

14.1.4.3.2 取引 424

14.1.4.4 MnMの見解 428

14.1.4.4.1 主要な強み 428

14.1.4.4.2 戦略的選択 428

14.1.4.4.3 弱点と競争上の脅威 428

14.1.5 フォーティネット 429

14.1.5.1 事業概要 429

14.1.5.2 提供する製品/ソリューション/サービス 430

14.1.5.3 最近の動向 432

14.1.5.3.1 製品の発売/開発 432

14.1.5.3.2 取引 433

14.1.5.4 MnMの見解 433

14.1.5.4.1 主要な強み 433

14.1.5.4.2 戦略的選択 434

14.1.5.4.3 弱点と競争上の脅威 434

14.1.6 チェックポイント 435

14.1.6.1 事業概要 435

14.1.6.2 提供する製品/ソリューション/サービス 436

14.1.6.3 最近の展開 438

14.1.6.3.1 製品の発売/開発 438

14.1.6.3.2 取引 441

14.1.6.3.3 事業拡大 443

14.1.7 トレリックス 444

14.1.7.1 事業概要 444

14.1.7.2 提供する製品/ソリューション/サービス 444

14.1.7.3 最近の動向 446

14.1.7.3.1 製品の発売/開発 446

14.1.7.3.2 取引 447

14.1.7.3.3 事業拡大 448

14.1.7.3.4 その他の展開 448

14.1.8 トレンドマイクロ 449

14.1.8.1 事業概要 449

14.1.8.2 提供する製品/ソリューション/サービス 450

14.1.8.3 最近の動向 451

14.1.8.3.1 製品の発売/開発 451

14.1.8.3.2 取引 452

14.1.8.3.3 事業拡大 453

14.1.9 ラピッドセブン 454

14.1.9.1 事業概要 454

14.1.9.2 提供する製品/ソリューション/サービス 455

14.1.9.3 最近の展開 458

14.1.9.3.1 製品の発売/開発 458

14.1.9.3.2 取引 459

14.1.9.3.3 事業拡大 460

14.1.10 グーグル 461

14.1.10.1 事業概要 461

14.1.10.2 提供する製品/ソリューション/サービス 462

14.1.10.3 最近の動向 464

14.1.10.3.1 製品の発売/開発 464

14.1.10.3.2 取引 465

14.1.11 ネットスカウト 471

14.1.11.1 事業概要 471

14.1.11.2 提供する製品/ソリューション/サービス 472

14.1.11.3 最近の動向 474

14.1.11.3.1 製品の発売/開発 474

14.1.11.3.2 取引 475

14.1.12 サイフォーゲート 476

14.1.12.1 事業概要 476

14.1.12.2 提供する製品/ソリューション/サービス 477

14.1.12.3 最近の動向 478

14.1.12.3.1 取引 478

14.1.13 クラウドフレア 479

14.1.13.1 事業概要 479

14.1.13.2 提供する製品/ソリューション/サービス 480

14.1.13.3 最近の動向 482

14.1.13.3.1 製品の発売/開発 482

14.1.13.3.2 取引 483

14.1.13.3.3 事業拡大 486

14.1.14 ジェン 487

14.1.14.1 事業概要 487

14.1.14.2 提供する製品/ソリューション/サービス 488

14.1.14.3 最近の展開 491

14.1.14.3.1 製品の上市/開発 491

14.1.14.3.2 取引 492

14.1.14.3.3 拡張 492

14.1.15 プルーフポイント 493

14.1.15.1 事業概要 493

14.1.15.2 提供する製品/ソリューション/サービス 494

14.1.15.3 最近の動向 495

14.1.15.3.1 製品の発売/開発 495

14.1.15.3.2 取引 497

14.1.15.3.3 拡張 500

14.1.16 オぺンテキスト 501

14.1.16.1 事業概要 501

14.1.16.2 提供する製品/ソリューション/サービス 502

14.1.16.3 最近の展開 506

14.1.16.3.1 製品の発売/開発 506

14.1.16.3.2 取引 507

14.1.17 アクセンチュア 508

14.1.17.1 事業概要 508

14.1.17.2 提供する製品/ソリューション/サービス 509

14.1.17.3 最近の動向 512

14.1.17.3.1 製品の発売/開発 512

14.1.17.3.2 取引 512

14.1.18 サイバーアーク 515

14.1.18.1 事業概要 515

14.1.18.2 提供する製品/ソリューション/サービス 516

14.1.18.3 最近の動向 517

14.1.18.3.1 製品の発売/開発 517

14.1.18.3.2 取引 518

14.1.18.3.3 事業拡大 519

14.1.19 センチネロン 520

14.1.19.1 事業概要 520

14.1.19.2 提供する製品/ソリューション/サービス 521

14.1.19.3 最近の展開 523

14.1.19.3.1 製品の上市/開発 523

14.1.19.3.2 取引 523

14.1.20 F5 525

14.1.20.1 事業概要 525

14.1.20.2 提供する製品/ソリューション/サービス 526

14.1.20.3 最近の動向 529

14.1.20.3.1 製品の発売/開発 529

14.1.20.3.2 取引 530

14.1.20.3.3 拡張 533

14.1.21 ZSCALER 534

14.1.21.1 事業概要 534

14.1.21.2 提供する製品/ソリューション/サービス 535

14.1.21.3 最近の展開 536

14.1.21.3.1 製品の発売/開発 536

14.1.21.3.2 取引 537

14.1.22 クラウドストライク 540

14.1.22.1 事業概要 540

14.1.22.2 提供する製品/ソリューション/サービス 541

14.1.22.3 最近の動向 544

14.1.22.3.1 製品の発売/開発 544

14.1.22.3.2 取引 545

14.1.23 ブロードコム 550

14.1.23.1 事業概要 550

14.1.23.2 提供する製品/ソリューション/サービス 551

14.1.23.3 最近の動向 553

14.1.23.3.1 製品の発売/開発 553

14.1.23.3.2 取引 554

14.1.24 デル・テクノロジーズ 555

14.1.24.1 事業概要 555

14.1.24.2 提供する製品/ソリューション/サービス 556

14.1.24.3 最近の動向 558

14.1.24.3.1 製品の発売/開発 558

14.1.24.3.2 取引 559

14.1.25 ネットスコープ 560

14.1.25.1 事業概要 560

14.1.25.2 提供する製品/ソリューション/サービス 561

14.1.25.3 最近の動向 562

14.1.25.3.1 取引 562

14.2 その他の主要プレーヤー 564

14.2.1 オクタ 564

14.2.2 アカマイ 565

14.2.3 HPE 566

14.2.4 アトス 567

14.2.5 AWS 567

14.2.6 オラクル 569

14.2.7 コムボール 570

14.2.8 ゼブラテクノロジーズ 571

14.2.9 f-secure 572

14.2.10 imperva 573

14.2.11 テレダイン・フリア 574

14.2.12 アレグリオン 575

14.2.13 アリスタ 576

14.2.14 データブリックス 576

14.2.15 スノーフレーク 577

14.2.16 Qualys 577

14.2.17 フォースポイント 578

14.2.18 Mcafee 579

14.2.19 ソフォス 580

14.2.20 ノゾミネットワークス 580

14.2.21 イルミオ 581

14.2.22 セクロア 582

14.2.23 バロニス 582

14.2.24 テナブル 583

14.2.25 ユビコ 583

14.2.26 fastly 584

14.2.27 トラストウェイブ 585

15 隣接市場 586

15.1 隣接市場の紹介 586

15.2 制限事項 586

15.3 ネットワーク・セキュリティ市場 587

15.4 中東: サイバーセキュリティ市場 591

16 付録 595

16.1 ディスカッションガイド 595

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 599

16.3 カスタマイズオプション 601

16.4 関連レポート 601

16.5 著者の詳細 602

表 1 2019 年から 2024 年の米ドル為替レート 52

表 2 要因分析 63

表 3 2019 年から 2024 年のサイバーセキュリティ市場規模と成長(百万米ドル) 67

表 4 サイバーセキュリティ市場の規模と成長、2025 年~2030 年(百万米ドル) 67

表 5 サイバー犯罪の脅威の進化、1834 年~2025 年 79

表 6 エコシステムにおけるプレーヤーの役割 103

表 7 ポーターの 5 つの力によるサイバーセキュリティ市場への影響 106

表 8 主要プレーヤー別の主要サイバーセキュリティソリューションタイプの平均販売価格動向、2024 年 110

表 9 主要サイバーセキュリティベンダーの指標価格分析、2021 年~2024 年 111

表 10 主要特許一覧、2023 年~2025 年 119

表 11 サイバーセキュリティ市場:HS コード 8517 準拠製品の輸入データ、国別、2020 年~2024 年(百万米ドル) 121

表 12 サイバーセキュリティ市場:HS コード 8517 準拠製品の輸出データ、 国別、2020年から2024年(百万米ドル) 123

表 13 サイバーセキュリティ製品に関連する関税、2024年 125

表 14 北米:規制機関、政府機関、およびその他の組織のリスト 130

表 15 ヨーロッパ:規制機関、政府機関、およびその他の組織のリスト 131

表 16 アジア太平洋:規制機関、政府機関、およびその他の組織のリスト 132

表 17 中東およびアフリカ:規制機関、政府機関、およびその他の組織のリスト 133

表 18 ラテンアメリカ:規制機関、政府機関、およびその他の組織のリスト 134

表 19 主要垂直市場における購買プロセスに対するステークホルダーの影響 135

表 20 主要垂直市場における主要な購買基準 136

表 21 サイバーセキュリティ市場:主要な会議およびイベントの詳細リスト、2025 年~2026 年 136

表 22 米国による相互関税税率の調整 141

表 23 サイバーセキュリティ市場、提供サービス別、2019 年~2024 年(百万米ドル) 148

表 24 サイバーセキュリティ市場、提供内容別、2025 年~2030 年(百万米ドル) 148

表 25 サイバーセキュリティ市場、ソリューション別、2019 年~2024 年(百万米ドル) 149

表 26 サイバーセキュリティ市場、ソリューション別、2025 年~2030 年(百万米ドル) 149

表 27 サイバーセキュリティソリューション市場、地域別、2019 年~2024 年(百万米ドル) 149

表 28 サイバーセキュリティソリューション市場、地域別、2025 年~2030 年(百万米ドル) 149

表 29 サイバーセキュリティハードウェア市場、地域別、2019 年~2024 年(百万米ドル) 150

表 30 サイバーセキュリティハードウェア市場、地域別、2025 年~2030 年 (百万米ドル) 151

表 31 サイバーセキュリティソフトウェア市場、地域別、2019 年~2024 年 (百万米ドル) 152

表 32 サイバーセキュリティソフトウェア市場、地域別、2025 年~2030 年(百万米ドル) 152

表 33 サイバーセキュリティ市場、サービス別、2019 年~2024 年 (百万米ドル) 153

表 34 サイバーセキュリティ市場、サービス別、2025年~2030年 (百万米ドル) 153

表 35 サイバーセキュリティサービス市場、地域別、2019年~2024年 (百万米ドル) 154

表 36 サイバーセキュリティサービス市場、地域別、2025 年~2030 年 (百万米ドル) 154

表 37 サイバーセキュリティ市場、専門サービス別、

2019 年~2024 年 (百万米ドル) 155

表 38 サイバーセキュリティ市場、専門サービス別、

2025 年~2030 年(百万米ドル) 155

表 39 専門サービス:サイバーセキュリティ市場、地域別、

2019 年~2024 年 (百万米ドル) 156

表 40 プロフェッショナルサービス:サイバーセキュリティ市場、地域別、

2025–2030(百万米ドル) 156

表 41 設計、コンサルティング、および実装: サイバーセキュリティ市場、

地域別、2019年~2024年(百万米ドル) 157

表 42 設計、コンサルティング、および実装:サイバーセキュリティ市場、

地域別、2025年~2030年(百万米ドル) 157

表 43 リスクおよび脅威の管理:サイバーセキュリティ市場、地域別、

2019 年~2024 年(百万米ドル) 158

表 44 リスクおよび脅威の管理: サイバーセキュリティ市場、地域別、

2025年~2030年(百万米ドル) 158

表 45 トレーニングおよび教育:サイバーセキュリティ市場、地域別、

2019年~2024年(百万米ドル) 159

表 46 トレーニングおよび教育:サイバーセキュリティ市場、地域別、

2025 年~2030 年(百万米ドル) 159

表 47 サポートおよびメンテナンス:サイバーセキュリティ市場、地域別、

2019 年~2024 年(百万米ドル) 160

表 48 サポートおよびメンテナンス:サイバーセキュリティ市場、地域別、

2025年から2030年(百万米ドル 160

表 49 マネージドサービス:サイバーセキュリティ市場、地域別、

2019 年~2024 年(百万米ドル) 161

表 50 マネージドサービス:サイバーセキュリティ市場、地域別、

2025 年~2030 年(百万米ドル) 162

表 51 サイバーセキュリティ市場、ソリューションタイプ別、2019 年~2024 年(百万米ドル) 165

表 52 サイバーセキュリティ市場、ソリューションタイプ別、2025年~2030年(百万米ドル) 166

表 53 ID およびアクセス管理ソリューション市場、地域別、

2019年~2024年(百万米ドル) 166

表 54 ID およびアクセス管理ソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 167

表 55 アンチウイルス/アンチマルウェアソリューション市場、地域別、

2019 年~2024 年(百万米ドル) 167

表 56 アンチウイルス/アンチマルウェアソリューション市場、地域別、

2025~2030 年(百万米ドル) 168

表 57 ログ管理および SIEM ソリューション市場、地域別、

2019~2024 年(百万米ドル) 169

表 58 ログ管理および SIEM ソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 169

表 59 ファイアウォールおよび VPN ソリューション市場、地域別、2019 年~2024 年(百万米ドル) 170

表 60 ファイアウォールおよび VPN ソリューション市場、地域別、2025 年~2030 年(百万米ドル) 170

表 61 DLP、暗号化、およびトークン化ソリューション市場、地域別、

2019 年~2024 年(百万米ドル) 171

表 62 DLP、暗号化、およびトークン化ソリューション市場、地域別、

2025~2030 年(百万米ドル) 171

表 63 コンプライアンスおよびポリシー管理ソリューション市場、地域別、

2019年~2024年(百万米ドル 172

表 64 コンプライアンスおよびポリシー管理ソリューション市場、地域別、

2025年から2030年(百万米ドル) 172

表 65 パッチ管理ソリューション市場、地域別、

2019年から2024年(百万米ドル) 173

表 66 パッチ管理ソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 173

表 67 サイバーセキュリティ市場、セキュリティタイプ別、2019 年~2024 年 (USD MILLION) 177

表 68 セキュリティタイプ別サイバーセキュリティ市場、2025年~2030年 (USD MILLION) 177

表 69 ネットワークセキュリティ市場、地域別、2019年~2024年 (USD MILLION) 178

表 70 ネットワークセキュリティ市場、地域別、2025 年~2030 年(百万米ドル) 178

表 71 エンドポイントおよび IoT セキュリティ市場、地域別、2019 年~2024 年 (百万米ドル) 179

表 72 エンドポイントおよび IoT セキュリティ市場、地域別、2025 年~2030 年 (百万米ドル) 179

表 73 クラウドセキュリティ市場、地域別、2019 年~2024 年 (百万米ドル) 180

表 74 クラウドセキュリティ市場、地域別、2025 年~2030 年(百万米ドル) 180

表 75 アプリケーションセキュリティ市場、地域別、2019 年~2024 年(百万米ドル) 181

表 76 アプリケーションセキュリティ市場、地域別、2025 年~2030 年(百万米ドル) 181

表 77 サイバーセキュリティ市場、導入モード別、2019 年~2024 年(百万米ドル) 184

表 78 サイバーセキュリティ市場、導入モード別、2025 年~2030 年(百万米ドル) 184

表 79 オンプレミス:サイバーセキュリティ市場、地域別、2019 年~2024 年(百万米ドル) 185

表 80 オンプレミス:サイバーセキュリティ市場、地域別、2025 年~2030 年(百万米ドル) 185

表 81 クラウド:サイバーセキュリティ市場、地域別、2019 年~2024 年(百万米ドル) 186

表 82 クラウド:サイバーセキュリティ市場、地域別、2025 年~2030 年(百万米ドル) 186

表 83 ハイブリッド:サイバーセキュリティ市場、地域別、2019 年~2024 年(百万米ドル) 187

表 84 ハイブリッド:サイバーセキュリティ市場、地域別、2025 年~2030 年(百万米ドル) 187

表 85 サイバーセキュリティ市場、組織規模別、2019 年~2024 年(百万米ドル) 190

表 86 サイバーセキュリティ市場、組織規模別、2025 年~2030 年(百万米ドル) 190

表 87 大企業:サイバーセキュリティ市場、地域別、

2019 年~2024 年(百万米ドル) 191

表 88 大企業:サイバーセキュリティ市場、地域別、

2025 年~2030 年 (百万米ドル) 191

表 89 中小企業:サイバーセキュリティ市場、地域別、2019 年~2024 年 (百万米ドル) 192

表 90 中小企業:サイバーセキュリティ市場、地域別、2025年~2030年 (百万米ドル) 192

表 91 サイバーセキュリティ市場、業種別、2019年~2024年 (百万米ドル) 195

表 92 サイバーセキュリティ市場、業種別、2025 年~2030 年(百万米ドル) 195

表 93 政府:サイバーセキュリティ市場、地域別、2019 年~2024 年(百万米ドル) 196

表 94 政府:サイバーセキュリティ市場、地域別、2025年~2030年(百万米ドル) 196

表 95 BFSI:サイバーセキュリティ市場、地域別、2019年~2024年(百万米ドル) 197

表 96 BFSI:サイバーセキュリティ市場、地域別、2025 年~2030 年(百万米ドル) 197

表 97 IT および ITES:サイバーセキュリティ市場、地域別、2019 年~2024 年(百万米ドル) 198

表 98 IT および ITES:サイバーセキュリティ市場、地域別、2025 年~2030 年(百万米ドル) 199

表 99 ヘルスケアおよびライフサイエンス: サイバーセキュリティ市場、地域別、

2019年~2024年(百万米ドル) 200

表 100 ヘルスケアおよびライフサイエンス:サイバーセキュリティ市場、地域別、

2025年~2030年(百万米ドル) 200

表 101 航空宇宙および防衛:サイバーセキュリティ市場、地域別、

2019 年~2024 年(百万米ドル) 201

表 102 航空宇宙および防衛:サイバーセキュリティ市場、地域別、

2025 年~2030 年 (百万米ドル) 201

表 103 小売および E コマース:サイバーセキュリティ市場、地域別、

2019 年~2024 年 (百万米ドル) 202

表 104 小売および E コマース:サイバーセキュリティ市場、地域別、

2025 年~2030 年(百万米ドル) 202

表 105 製造:サイバーセキュリティ市場、地域別、

2019 年~2024 年 (百万米ドル) 203

表 106 製造:サイバーセキュリティ市場、地域別、

2025–2030 (百万米ドル) 203

表 107 エネルギーおよび公益事業:サイバーセキュリティ市場、地域別、

2019~2024年(百万米ドル) 204

表 108 エネルギーおよび公益事業:サイバーセキュリティ市場、地域別、

2025~2030年(百万米ドル) 204

表 109 電気通信:サイバーセキュリティ市場、地域別、

2019年~2024年(百万米ドル) 205

表 110 電気通信:サイバーセキュリティ市場、地域別、

2025 年から 2030 年(百万米ドル) 205

表 111 輸送および物流:サイバーセキュリティ市場、地域別、

2019年~2024年(百万米ドル) 206

表 112 輸送および物流:サイバーセキュリティ市場、地域別、

2025年~2030年(百万米ドル) 207

表 113 メディアおよびエンターテイメント:サイバーセキュリティ市場、地域別、

2019 年~2024 年(百万米ドル) 208

表 114 メディアおよびエンターテイメント:サイバーセキュリティ市場、地域別、

2025 年~2030 年 (百万米ドル) 208

表 115 サイバーセキュリティ市場、地域別、2019 年~2024 年 (百万米ドル) 212

表 116 サイバーセキュリティ市場、地域別、2025 年~2030 年 (百万米ドル) 213

表 117 北米:サイバーセキュリティ市場、提供サービス別、

2019 年~2024 年(百万米ドル) 215

表 118 北米:サイバーセキュリティ市場、提供サービス別、

2025 年~2030 年 (百万米ドル) 215

表 119 北米:サイバーセキュリティ市場、ソリューション別、

2019 年~2024 年(百万米ドル) 215

表 120 北米:サイバーセキュリティ市場、ソリューション別、

2025年~2030年(百万米ドル) 215

表 121 北米:サイバーセキュリティ市場、ソリューションタイプ別、

2019年~2024年(百万米ドル) 216

表 122 北米:サイバーセキュリティ市場、ソリューションタイプ別、

2025年~2030年(百万米ドル) 216

表 123 北米:サイバーセキュリティ市場、サービス別、

2019 年~2024 年(百万米ドル) 216

表 124 北米:サイバーセキュリティ市場、サービス別、

2025 年~2030 年(百万米ドル) 217

表 125 北米:サイバーセキュリティ市場、専門サービス別、

2019–2024 年(百万米ドル) 217

表 126 北米:サイバーセキュリティ市場、専門サービス別、

2025–2030 年 (百万米ドル) 217

表 127 北米:サイバーセキュリティ市場、セキュリティタイプ別、

2019 年~2024 年(百万米ドル) 217

表 128 北米:サイバーセキュリティ市場、セキュリティタイプ別、

2025年~2030年(百万米ドル) 218

表 129 北米:サイバーセキュリティ市場、導入モード別、

2019年~2024年(百万米ドル) 218

表 130 北米: サイバーセキュリティ市場、導入モード別、

2025年~2030年(百万米ドル) 218

表 131 北米:サイバーセキュリティ市場、組織規模別、

2019年~2024年(百万米ドル) 218

表 132 北米:サイバーセキュリティ市場、組織規模別、

2025 年~2030 年(百万米ドル) 219

表 133 北米:サイバーセキュリティ市場、業種別、

2019年~2024年(百万米ドル) 219

表 134 北米:サイバーセキュリティ市場、業種別、

2025年~2030年(百万米ドル) 220

表 135 北米:サイバーセキュリティ市場、国別、

2019年~2024年(百万米ドル) 220

表 136 北米:サイバーセキュリティ市場、国別、

2025年~2030年(百万米ドル) 220

表 137 米国:サイバーセキュリティ市場、提供サービス別、2019 年~2024 年(百万米ドル) 222

表 138 米国:サイバーセキュリティ市場、提供サービス別、2025 年~2030 年(百万米ドル) 222

表 139 米国:サイバーセキュリティ市場、ソリューション別、2019 年~2024 年(百万米ドル) 222

表 140 米国:サイバーセキュリティ市場、ソリューション別、2025 年–2030(百万米ドル) 222

表 141 米国:サイバーセキュリティ市場、ソリューションタイプ別、2019年~2024年(百万米ドル) 223

表 142 米国:サイバーセキュリティ市場、ソリューションタイプ別、2025年~2030年(百万米ドル 223

表 143 米国:サイバーセキュリティ市場、サービス別、2019 年~2024 年(百万米ドル) 223

表 144 米国:サイバーセキュリティ市場、サービス別、2025 年~2030 年(百万米ドル) 224

表 145 米国:サイバーセキュリティ市場、専門サービス別、

2019 年~2024 年(百万米ドル) 224

表 146 米国:サイバーセキュリティ市場、専門サービス別、

2025 年~2030 年(百万米ドル) 224

表 147 米国:サイバーセキュリティ市場、セキュリティタイプ別、2019 年~2024 年(百万米ドル) 224

表 148 米国:サイバーセキュリティ市場、セキュリティタイプ別、2025年~2030年(百万米ドル) 225

表 149 米国:サイバーセキュリティ市場、導入モード別、

2019年~2024年(百万米ドル) 225

表 150 米国:サイバーセキュリティ市場、導入モード別、

2025年~2030年(百万米ドル) 225

表 151 米国:サイバーセキュリティ市場、組織規模別、

2019年~2024年(百万米ドル) 225

表 152 米国:サイバーセキュリティ市場、組織規模別、

2025~2030 (百万米ドル) 226

表 153 米国:サイバーセキュリティ市場、業種別、2019 年~2024 年(百万米ドル) 226

表 154 米国:サイバーセキュリティ市場、業種別、2025 年~2030 年(百万米ドル) 227

表 155 カナダ:サイバーセキュリティ市場、提供サービス別、2019 年~2024 年(百万米ドル) 228

表 156 カナダ:サイバーセキュリティ市場、提供サービス別、2025 年~2030 年(百万米ドル) 228

表 157 カナダ:サイバーセキュリティ市場、ソリューション別、2019 年~2024 年(百万米ドル) 228

表 158 カナダ:サイバーセキュリティ市場、ソリューション別、2025 年~2030 年(百万米ドル) 228

表 159 カナダ:サイバーセキュリティ市場、ソリューションタイプ別、

2019年~2024年(百万米ドル) 229

表 160 カナダ:サイバーセキュリティ市場、ソリューションタイプ別、

2025年~2030年(百万米ドル) 229

表 161 カナダ:サイバーセキュリティ市場、サービス別、2019 年~2024 年(百万米ドル) 229

表 162 カナダ:サイバーセキュリティ市場、サービス別、2025 年~2030 年(百万米ドル) 230

TABLE 163 カナダ:サイバーセキュリティ市場、専門サービス別、

2019年~2024年(百万米ドル) 230

TABLE 164 カナダ:サイバーセキュリティ市場、専門サービス別、

2025年~2030年(百万米ドル) 230

表 165 カナダ:サイバーセキュリティ市場、セキュリティタイプ別、

2019 年~2024 年(百万米ドル) 230

表 166 カナダ:サイバーセキュリティ市場、セキュリティタイプ別、

2025 年~2030 年(百万米ドル) 231

表 167 カナダ:サイバーセキュリティ市場、導入モード別、

2019 年~2024 年(百万米ドル) 231

表 168 カナダ:サイバーセキュリティ市場、導入モード別、

2025 年~2030 年 (USD MILLION) 231

TABLE 169 カナダ:サイバーセキュリティ市場、組織規模別、

2019–2024 (USD MILLION) 231

表 170 カナダ:サイバーセキュリティ市場、組織規模別、

2025 年~2030 年(百万米ドル) 232

表 171 カナダ:サイバーセキュリティ市場、業種別、2019 年~2024 年 (百万米ドル) 232

表 172 カナダ:サイバーセキュリティ市場、業種別、2025 年~2030 年 (百万米ドル) 233

表 173 ヨーロッパ:サイバーセキュリティ市場、提供サービス別、2019 年~2024 年 (USD MILLION) 235

TABLE 174 ヨーロッパ:サイバーセキュリティ市場、提供別、2025年~2030年 (USD MILLION) 235

表 175 ヨーロッパ:サイバーセキュリティ市場、ソリューション別、2019 年~2024 年(百万米ドル) 235

表 176 ヨーロッパ:サイバーセキュリティ市場、ソリューション別、2025 年~2030 年 (百万米ドル) 235

表 177 ヨーロッパ:サイバーセキュリティ市場、ソリューションタイプ別、

2019~2024 年 (百万米ドル) 236

表 178 ヨーロッパ:サイバーセキュリティ市場、ソリューションタイプ別、

2025年~2030年 (百万米ドル) 236

表 179 ヨーロッパ:サイバーセキュリティ市場、サービス別、2019年~2024年 (百万米ドル) 236

表 180 ヨーロッパ:サイバーセキュリティ市場、サービス別、2025年~2030年(百万米ドル) 237

表 181 ヨーロッパ:サイバーセキュリティ市場、専門サービス別、

2019年~2024年(百万米ドル) 237

表 182 ヨーロッパ:サイバーセキュリティ市場、専門サービス別、

2025年~2030年(百万米ドル) 237

表 183 ヨーロッパ: サイバーセキュリティ市場、セキュリティタイプ別、

2019~2024年(百万米ドル) 237

表 184 ヨーロッパ:サイバーセキュリティ市場、セキュリティタイプ別、

2025~2030年(百万米ドル) 238

表 185 ヨーロッパ:サイバーセキュリティ市場、導入モード別、

2019~2024 年(百万米ドル 238

表 186 ヨーロッパ:サイバーセキュリティ市場、導入モード別、

2025年から2030年(百万米ドル) 238

TABLE 187 ヨーロッパ:サイバーセキュリティ市場、組織規模別、

2019年~2024年(百万米ドル) 238

TABLE 188 ヨーロッパ:サイバーセキュリティ市場、組織規模別、

2025年~2030年(百万米ドル) 239

表 189 ヨーロッパ:サイバーセキュリティ市場、業種別、2019 年~2024 年(百万米ドル) 239

表 190 ヨーロッパ:サイバーセキュリティ市場、業種別、2025年~2030年(百万米ドル) 240

表 191 ヨーロッパ:サイバーセキュリティ市場、国別、2019年~2024年(百万米ドル) 240

表 192 ヨーロッパ:サイバーセキュリティ市場、国別、2025年~2030年(百万米ドル) 241

表 193 英国:サイバーセキュリティ市場、提供サービス別、2019年~2024年(百万米ドル) 241

表 194 英国:サイバーセキュリティ市場、提供サービス別、2025 年~2030 年(百万米ドル) 242

表 195 英国:サイバーセキュリティ市場、ソリューション別、2019 年~2024 年(百万米ドル) 242

表 196 英国:サイバーセキュリティ市場、ソリューション別、2025 年~2030 年(百万米ドル) 242

表 197 英国:サイバーセキュリティ市場、ソリューションタイプ別、2019 年~2024 年(百万米ドル) 242

表 198 英国:サイバーセキュリティ市場、ソリューションタイプ別、2025 年~2030 年(百万米ドル) 243

表 199 英国:サイバーセキュリティ市場、サービス別、2019 年~2024 年(百万米ドル) 243

表 200 英国:サイバーセキュリティ市場、サービス別、2025 年~2030 年(百万米ドル) 243

表 201 英国:サイバーセキュリティ市場、専門サービス別、

2019 年~2024 年(百万米ドル) 243

表 202 英国:サイバーセキュリティ市場、専門サービス別、

2025年~2030年(百万米ドル) 244

表 203 英国:サイバーセキュリティ市場、セキュリティタイプ別、2019年~2024年(百万米ドル) 244

表 204 英国:サイバーセキュリティ市場、セキュリティタイプ別、2025年~2030年(百万米ドル) 244

表 205 英国:サイバーセキュリティ市場、導入モード別、

2019年~2024年(百万米ドル) 244

TABLE 206 英国:サイバーセキュリティ市場、導入モード別、

2025年~2030年(百万米ドル) 245

TABLE 207 英国:サイバーセキュリティ市場、組織規模別、

2019年~2024年 (百万米ドル) 245

表 208 英国:サイバーセキュリティ市場、組織規模別、

2025~2030 年(百万米ドル) 245

表 209 英国:サイバーセキュリティ市場、業種別、2019年~2024年(百万米ドル) 246

表 210 英国:サイバーセキュリティ市場、業種別、2025年~2030年(百万米ドル) 246

表 211 ドイツ:サイバーセキュリティ市場、提供サービス別、2019年~2024年 (百万米ドル) 247

表 212 ドイツ:サイバーセキュリティ市場、提供サービス別、2025 年~2030 年(百万米ドル) 247

表 213 ドイツ:サイバーセキュリティ市場、ソリューション別、2019 年–2024 (USD MILLION) 248

表 214 ドイツ:サイバーセキュリティ市場、ソリューション別、2025–2030 (USD MILLION) 248

表 215 ドイツ:サイバーセキュリティ市場、ソリューションタイプ別、

2019–2024 年(百万米ドル) 248

表 216 ドイツ:サイバーセキュリティ市場、ソリューションタイプ別、

2025–2030 年 (百万米ドル) 249

表 217 ドイツ:サイバーセキュリティ市場、サービス別、2019 年~2024 年(百万米ドル) 249

表 218 ドイツ:サイバーセキュリティ市場、サービス別、2025年~2030年(百万米ドル) 249

表 219 ドイツ:サイバーセキュリティ市場、専門サービス別、

2019年~2024年(百万米ドル) 250

表 220 ドイツ:サイバーセキュリティ市場、専門サービス別、

2025年~2030年(百万米ドル) 250

表 221 ドイツ:サイバーセキュリティ市場、セキュリティタイプ別、

2019年~2024年 (百万米ドル) 250

表 222 ドイツ:サイバーセキュリティ市場、セキュリティタイプ別、

2025 年~2030 年(百万米ドル) 251

表 223 ドイツ:サイバーセキュリティ市場、導入モード別、

2019年~2024年(百万米ドル) 251

表 224 ドイツ:サイバーセキュリティ市場、導入モード別、

2025年~2030年(百万米ドル) 251

表 225 ドイツ:サイバーセキュリティ市場、組織規模別、

2019 年~2024 年(百万米ドル 251

表 226 ドイツ:サイバーセキュリティ市場、組織規模別、

2025 年~2030 年(百万米ドル 252

表 227 ドイツ:サイバーセキュリティ市場、業種別、2019 年~2024 年(百万米ドル) 252

表 228 ドイツ:サイバーセキュリティ市場、業種別、2025 年~2030 年 (百万米ドル) 253

表 229 フランス:サイバーセキュリティ市場、提供サービス別、2019 年~2024 年 (百万米ドル) 253

表 230 フランス:サイバーセキュリティ市場、提供サービス別、2025 年~2030 年 (USD MILLION) 254

表 231 フランス:サイバーセキュリティ市場、ソリューション別、2019 年~2024 年 (USD MILLION) 254

表 232 フランス:サイバーセキュリティ市場、ソリューション別、2025 年~2030 年 (USD MILLION) 254

表 233 フランス:サイバーセキュリティ市場、ソリューションタイプ別、

2019 年~2024 年(百万米ドル) 254

表 234 フランス:サイバーセキュリティ市場、ソリューションタイプ別、

2025年~2030年(百万米ドル) 255

表 235 フランス:サイバーセキュリティ市場、サービス別、2019年~2024年(百万米ドル) 255

表 236 フランス:サイバーセキュリティ市場、サービス別、2025年~2030年(百万米ドル) 255

表 237 フランス:サイバーセキュリティ市場、専門サービス別

2019~2024 年(百万米ドル) 256

表 238 フランス:サイバーセキュリティ市場、専門サービス別

2025~2030 年(百万米ドル) 256

表 239 フランス:サイバーセキュリティ市場、セキュリティタイプ別、

2019 年~2024 年(百万米ドル) 256

表 240 フランス:サイバーセキュリティ市場、セキュリティタイプ別、

2025 年~2030 年 (USD MILLION) 257

TABLE 241 フランス:サイバーセキュリティ市場、導入モード別、

2019年~2024年(百万米ドル) 257

表 242 フランス:サイバーセキュリティ市場、導入モード別、

2025年~2030年(百万米ドル) 257

表 243 フランス:サイバーセキュリティ市場、組織規模別、

2019 年~2024 年(百万米ドル) 257

表 244 フランス:サイバーセキュリティ市場、組織規模別、

2025 年~2030 年(百万米ドル) 258

表 245 フランス:サイバーセキュリティ市場、業種別、2019 年~2024 年(百万米ドル) 258

表 246 フランス:サイバーセキュリティ市場、業種別、2025 年~2030 年(百万米ドル) 259

表 247 イタリア:サイバーセキュリティ市場、提供サービス別、2019 年~2024 年(百万米ドル) 260

表 248 イタリア:サイバーセキュリティ市場、提供サービス別、2025 年~2030 年(百万米ドル) 260

表 249 イタリア:サイバーセキュリティ市場、ソリューション別、2019 年~2024 年(百万米ドル) 260

表 250 イタリア:サイバーセキュリティ市場、ソリューション別、2025 年~2030 年(百万米ドル) 260

表 251 イタリア:サイバーセキュリティ市場、ソリューションタイプ別、2019 年~2024 年(百万米ドル) 261

表 252 イタリア:サイバーセキュリティ市場、ソリューションタイプ別、2025年~2030年(百万米ドル) 261

表 253 イタリア:サイバーセキュリティ市場、サービス別、2019年~2024年(百万米ドル) 261

表 254 イタリア:サイバーセキュリティ市場、サービス別、2025年~2030年(百万米ドル) 262

表 255 イタリア:サイバーセキュリティ市場、専門サービス別、

2019年~2024年(百万米ドル) 262

表 256 イタリア:サイバーセキュリティ市場、専門サービス別、

2025年~2030年(百万米ドル) 262

表 257 イタリア:サイバーセキュリティ市場、セキュリティタイプ別、2019年~2024年(百万米ドル) 262

表 258 イタリア:サイバーセキュリティ市場、セキュリティタイプ別、2025年~2030年(百万米ドル) 263

表 259 イタリア:サイバーセキュリティ市場、導入モード別、

2019年~2024年(百万米ドル) 263

表 260 イタリア:サイバーセキュリティ市場、導入モード別、

2025年~2030年(百万米ドル) 263

表 261 イタリア:サイバーセキュリティ市場、組織規模別、

2019年~2024年 (百万米ドル) 263

表 262 イタリア:サイバーセキュリティ市場、組織規模別、

2025–2030 年 (百万米ドル) 264

表 263 イタリア:サイバーセキュリティ市場、業種別、2019年~2024年(百万米ドル) 264

表 264 イタリア:サイバーセキュリティ市場、業種別、2025年~2030年(百万米ドル) 265

表 265 ロシア:サイバーセキュリティ市場、提供サービス別、2019 年~2024 年(百万米ドル) 265

表 266 ロシア:サイバーセキュリティ市場、提供サービス別、2025 年~2030 年(百万米ドル) 266

表 267 ロシア:サイバーセキュリティ市場、ソリューション別、2019 年~2024 年(百万米ドル) 266

表 268 ロシア:サイバーセキュリティ市場、ソリューション別、 2025年~2030年(百万米ドル) 266

表 269 ロシア:サイバーセキュリティ市場、ソリューションタイプ別

2019年~2024年(百万米ドル) 266

表 270 ロシア:サイバーセキュリティ市場、ソリューションタイプ別、

2025年~2030年(百万米ドル) 267

表 271 ロシア:サイバーセキュリティ市場、サービス別、2019年~2024年 (百万米ドル) 267

表 272 ロシア:サイバーセキュリティ市場、サービス別、2025年~2030年(百万米ドル) 267

表 273 ロシア:サイバーセキュリティ市場、専門サービス別、

2019年~2024年(百万米ドル) 268

表 274 ロシア:サイバーセキュリティ市場、専門サービス別、

2025年~2030年(百万米ドル) 268

表 275 ロシア:サイバーセキュリティ市場、セキュリティタイプ別、

2019~2024 年(百万米ドル 268

表 276 ロシア:サイバーセキュリティ市場、セキュリティタイプ別、

2025年~2030年(百万米ドル) 269

表 277 ロシア:サイバーセキュリティ市場、導入モード別、

2019年~2024年(百万米ドル) 269

表 278 ロシア:サイバーセキュリティ市場、導入モード別、

2025年~2030年(百万米ドル) 269

表 279 ロシア:サイバーセキュリティ市場、組織規模別、

2019 年~2024 年(百万米ドル) 269

表 280 ロシア:サイバーセキュリティ市場、組織規模別、

2025年~2030年(百万米ドル) 270

表 281 ロシア:サイバーセキュリティ市場、業種別、2019年~2024年(百万米ドル) 270

表 282 ロシア:サイバーセキュリティ市場、業種別、2025年~2030年(百万米ドル) 271

表 283 アジア太平洋地域:サイバーセキュリティ市場、提供サービス別、

2019年~2024年(百万米ドル) 274

表 284 アジア太平洋地域:サイバーセキュリティ市場、提供サービス別、

2025年~2030年(百万米ドル) 275

表 285 アジア太平洋地域:サイバーセキュリティ市場、ソリューション別、

2019年~2024年(百万米ドル) 275

表 286 アジア太平洋地域:サイバーセキュリティ市場、ソリューション別、

2025年~2030年(百万米ドル) 275

表 287 アジア太平洋地域:サイバーセキュリティ市場、ソリューションタイプ別、

2019年~2024年(百万米ドル) 275

表 288 アジア太平洋地域:サイバーセキュリティ市場、ソリューションタイプ別、

2025年~2030年(百万米ドル) 276

表 289 アジア太平洋地域:サイバーセキュリティ市場、サービス別、2019 年~2024 年(百万米ドル) 276

表 290 アジア太平洋地域:サイバーセキュリティ市場、サービス別、2025 年~2030 年 (百万米ドル) 276

表 291 アジア太平洋地域:サイバーセキュリティ市場、専門サービス別、

2019 年~2024 年(百万米ドル) 277

表 292 アジア太平洋地域:サイバーセキュリティ市場、専門サービス別、

2025年~2030年(百万米ドル) 277

表 293 アジア太平洋地域:サイバーセキュリティ市場、セキュリティタイプ別、

2019年~2024年(百万米ドル) 277

表 294 アジア太平洋地域:サイバーセキュリティ市場、セキュリティタイプ別、

2025 年~2030 年(百万米ドル) 278

表 295 アジア太平洋地域:サイバーセキュリティ市場、導入モード別、

2019 年~2024 年(百万米ドル) 278

表 296 アジア太平洋地域:サイバーセキュリティ市場、導入モード別、

2025 年~2030 年(百万米ドル) 278

表 297 アジア太平洋地域:サイバーセキュリティ市場、組織規模別、

2019年~2024年(百万米ドル) 278

表 298 アジア太平洋地域:サイバーセキュリティ市場、組織規模別、

2025年~2030年(百万米ドル) 279

表 299 アジア太平洋地域:サイバーセキュリティ市場、業種別、2019年~2024年(百万米ドル) 279

表 300 アジア太平洋地域:サイバーセキュリティ市場、業種別、2025年~2030年(百万米ドル) 280

表 301 アジア太平洋地域:サイバーセキュリティ市場、国別、2019年~2024年(百万米ドル) 280

表 302 アジア太平洋地域:サイバーセキュリティ市場、国別、2025年~2030年(百万米ドル) 281

表 303 中国:サイバーセキュリティ市場、提供サービス別、2019 年~2024 年(百万米ドル) 281

表 304 中国:サイバーセキュリティ市場、提供サービス別、2025 年–2030(百万米ドル) 282

表 305 中国:サイバーセキュリティ市場、ソリューション別、2019年~2024年(百万米ドル) 282

表 306 中国:サイバーセキュリティ市場、ソリューション別、2025年~2030年(百万米ドル) 282

表 307 中国:サイバーセキュリティ市場、ソリューションタイプ別、2019 年~2024 年(百万米ドル) 282

表 308 中国:サイバーセキュリティ市場、ソリューションタイプ別、2025年~2030年(百万米ドル) 283

表 309 中国:サイバーセキュリティ市場、サービス別、2019年~2024年(百万米ドル) 283

表 310 中国:サイバーセキュリティ市場、サービス別、2025年~2030年(百万米ドル) 283

表 311 中国:サイバーセキュリティ市場、専門サービス別、

2019年~2024年(百万米ドル) 284

表 312 中国:サイバーセキュリティ市場、専門サービス別、

2025 年~2030 年(百万米ドル) 284

表 313 中国:サイバーセキュリティ市場、セキュリティタイプ別、2019 年~2024 年(百万米ドル) 284

表 314 中国:サイバーセキュリティ市場、セキュリティタイプ別、2025 年~2030 年(百万米ドル) 285

表 315 中国:サイバーセキュリティ市場、導入モード別、

2019年~2024年(百万米ドル) 285

表 316 中国:サイバーセキュリティ市場、導入モード別、

2025年から2030年(百万米ドル) 285

表 317 中国:サイバーセキュリティ市場、組織規模別、

2019年~2024年(百万米ドル) 285

表 318 中国:サイバーセキュリティ市場、組織規模別、

2025年~2030年(百万米ドル) 286

表 319 中国:サイバーセキュリティ市場、業種別、2019年~2024年(百万米ドル) 286

表 320 中国:サイバーセキュリティ市場、業種別、2025年~2030年(百万米ドル) 287

表 321 日本:サイバーセキュリティ市場、提供サービス別、2019年~2024年(百万米ドル) 288

表 322 日本:サイバーセキュリティ市場、提供別、2025年~2030年(百万米ドル) 288

表 323 日本:サイバーセキュリティ市場、ソリューション別、2019年~2024年(百万米ドル) 288

表 324 日本:サイバーセキュリティ市場、ソリューション別、2025年~2030年(百万米ドル) 288

表 325 日本:サイバーセキュリティ市場、ソリューションタイプ別、2019年~2024年(百万米ドル) 289

表 326 日本:サイバーセキュリティ市場、ソリューションタイプ別、2025年~2030年(百万米ドル) 289

表 327 日本:サイバーセキュリティ市場、サービス別、2019 年~2024 年(百万米ドル) 289

表 328 日本:サイバーセキュリティ市場、サービス別、2025 年~2030 年(百万米ドル) 290

TABLE 329 日本:サイバーセキュリティ市場、専門サービス別、

2019年~2024年(百万米ドル) 290

TABLE 330 日本:サイバーセキュリティ市場、専門サービス別、

2025年~2030年(百万米ドル) 290

表 331 日本:サイバーセキュリティ市場、セキュリティタイプ別、2019 年~2024 年(百万米ドル) 290

表 332 日本:サイバーセキュリティ市場、セキュリティタイプ別、2025 年~2030 年(百万米ドル) 291

表 333 日本:サイバーセキュリティ市場、導入モード別、

2019 年~2024 年(百万米ドル) 291

表 334 日本:サイバーセキュリティ市場、導入モード別、

2025 年~2030 年(百万米ドル) 291

表 335 日本:サイバーセキュリティ市場、組織規模別、

2019 年~2024 年(百万米ドル) 291

表 336 日本:サイバーセキュリティ市場、組織規模別、

2025 年~2030 年(百万米ドル) 292

表 337 日本:サイバーセキュリティ市場、業種別、2019 年~2024 年 (百万米ドル) 292

表 338 日本:サイバーセキュリティ市場、業種別、2025 年~2030 年(百万米ドル) 293

表 339 インド:サイバーセキュリティ市場、提供サービス別、2019 年~2024 年(百万米ドル) 294

表 340 インド:サイバーセキュリティ市場、提供サービス別、2025年~2030年(百万米ドル) 294

表 341 インド:サイバーセキュリティ市場、ソリューション別、2019年~2024年 (百万米ドル) 294

表 342 インド:サイバーセキュリティ市場、ソリューション別、2025 年~2030 年(百万米ドル) 294

表 343 インド:サイバーセキュリティ市場、ソリューションタイプ別、2019年~2024年(百万米ドル) 295

表 344 インド:サイバーセキュリティ市場、ソリューションタイプ別、2025年~2030年(百万米ドル) 295

表 345 インド:サイバーセキュリティ市場、サービス別、2019 年~2024 年(百万米ドル) 295

表 346 インド:サイバーセキュリティ市場、サービス別、2025 年~2030 年(百万米ドル) 296

表 347 インド:サイバーセキュリティ市場、専門サービス別、

2019 年~2024 年(百万米ドル) 296

表 348 インド:サイバーセキュリティ市場、専門サービス別、

2025 年~2030 年(百万米ドル) 296

表 349 インド:サイバーセキュリティ市場、セキュリティタイプ別、2019年~2024年(百万米ドル) 296

表 350 インド:サイバーセキュリティ市場、セキュリティタイプ別、2025年~2030年(百万米ドル) 297

表 351 インド:サイバーセキュリティ市場、導入モード別、

2019年~2024年(百万米ドル) 297

表 352 インド:サイバーセキュリティ市場、導入モード別、

2025年から2030年(百万米ドル) 297

表 353 インド:サイバーセキュリティ市場、組織規模別、

2019年~2024年(百万米ドル) 297

表 354 インド:サイバーセキュリティ市場、組織規模別、

2025年~2030年(百万米ドル) 298

表 355 インド:サイバーセキュリティ市場、業種別、2019年~2024年(百万米ドル) 298

表 356 インド:サイバーセキュリティ市場、業種別、2025年~2030年(百万米ドル) 299

| ※参考情報 サイバーセキュリティは、情報技術(IT)やネットワークに関連するリソースを保護するための技術や手法を指します。これにはハードウェア、ソフトウェア、データ、通信サービスを含みます。サイバーセキュリティの主な目的は、不正アクセス、データの盗難、システムの破損など、様々な脅威から情報を守ることにあります。 サイバーセキュリティにはいくつかの種類があります。まず、ネットワークセキュリティがあります。これは、ネットワークの内部や外部からの攻撃を防ぎ、データの盗聴や改ざんを防止するための手法です。ファイアウォールや侵入検知システム(IDS)などの技術がよく使用されます。 また、アプリケーションセキュリティも重要な分野です。これは、ソフトウェアアプリケーションを悪用から守るためのものであり、セキュリティホールを補修することや、正しいプログラム設計が含まれます。具体的には、定期的なセキュリティパッチの適用やコードのレビューが行われます。 データセキュリティも欠かせません。この分野では、情報が適切に暗号化され、不正アクセスから保護されることが求められます。データは、ストレージシステムやクラウドサービスに保存されていることが多く、これらを安全に利用するための技術とプロセスが必要です。 アイデンティティとアクセス管理(IAM)もサイバーセキュリティの重要な分野です。これは、ユーザーの識別と認証、及びアクセス権の管理を行う技術を指します。この仕組みにより、誰がどの情報にアクセスできるかを制御することが可能です。 さらに、クラウドセキュリティは、クラウド環境でのデータ保護に焦点を当てています。クラウドサービスの普及に伴い、データがインターネット上で移動し、保存されることが一般的になったため、クラウド内の情報を保護するための手法とガイドラインが必要です。 近年、サイバー攻撃はますます高度化しており、新たな脅威としてランサムウェアやフィッシング攻撃が注目されています。ランサムウェアは、データを暗号化して身代金を要求する攻撃手法であり、多くの企業や組織に多大な影響を及ぼしています。フィッシング攻撃は、思わぬ形で機密情報を引き出す手法であり、特に電子メールを利用したものが多く見受けられます。 このような脅威に対抗するため、組織はさまざまな技術や方針を導入する必要があります。例えば、セキュリティインシデントレスポンスプランを策定することにより、万が一の際の対処法を明確にしておくことが重要です。また、社員へのセキュリティ教育を通じて、サイバー攻撃に対する意識を高めることも効果的です。 関連する技術としては、人工知能(AI)や機械学習も急速に進展しています。これらの技術は、異常検知や侵入検知の精度を向上させ、リアルタイムでの脅威分析を行う手助けをしています。さらに、ブロックチェーン技術は、取引の透明性やデータの改ざん防止に使用され、サイバーセキュリティの強化に寄与しています。 サイバーセキュリティは、単なる技術の問題にとどまらず、組織全体の文化や価値観に関連した課題でもあります。情報の安全を確保するためには、技術、プロセス、人間の三つの要素が相互に作用し、強固なセキュリティ体制を構築することが不可欠です。今後もサイバーセキュリティの重要性は増していくと考えられており、日々進化する脅威に柔軟に対応することが求められます。 |