再生可能エネルギーにおけるSCADA市場の魅力的な機会

アジア太平洋

中国、インド、アメリカ、ドイツ、ブラジルなどの主要地域における再生可能エネルギーインフラへの投資の増加は、グリッドの信頼性と資産パフォーマンスを強化するためにSCADAシステムの採用を加速しています。

再生可能エネルギーにおけるSCADA市場は、風力、太陽光、水力発電所におけるリアルタイムの監視、予知保全、エネルギー出力の最適化を可能にする、高度な分析とIoTプラットフォームとのSCADAの統合によって牽引されます。

都市の電化、スマートグリッドの拡大、マイクログリッドプロジェクトは、特にアジア太平洋とヨーロッパで、遠隔操作と分散制御をサポートする柔軟なSCADAシステムの需要を煽っています。

集中型SCADAアーキテクチャは、分散型エネルギー資源(DERs)を管理し、運用の複雑さを軽減し、大規模な再生可能エネルギー設備全体の応答時間を改善する能力により、人気を集めています。

技術の進歩、サイバーセキュリティの強化、再生可能エネルギーの統合を促進する政府の義務化により、主要プレーヤーは次世代SCADAプラットフォームへの投資を促し、新たな市場の道を切り開きます。

再生可能エネルギーのSCADA市場におけるAI/Gen AIの影響

人工知能(AI)をSCADAシステムに統合することは、予知保全、リアルタイムの異常検知、インテリジェントな予測を可能にすることで、再生可能エネルギー市場、特に太陽光、風力、水力発電分野でのオペレーションを大幅に強化します。AI駆動のSCADAプラットフォームは、大量のセンサーデータや運転データを処理して、エネルギー生産を最適化し、ダウンタイムを削減し、資産パフォーマンスを向上させます。太陽光発電所や風力発電所では、AIが天候に基づく高度なエネルギー予測と自動故障検出を支援し、水力発電施設では、水流管理とタービン効率を改善します。より多くの情報に基づいたデータ重視の意思決定を可能にすることで、AIはSCADAシステムを柔軟で応答性の高いプラットフォームへと進化させ、より大きなグリッドの安定性、運用の回復力、クリーンエネルギーソリューションの迅速な導入を促進します。

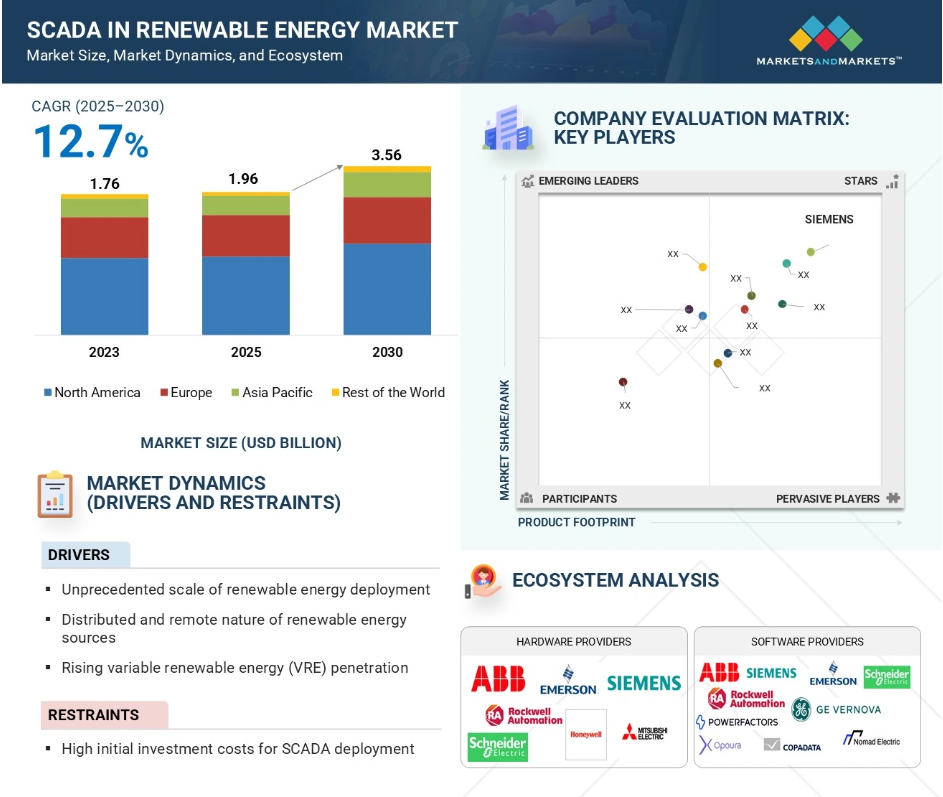

再生可能エネルギーにおけるSCADAの世界市場ダイナミクス

DRIVER: 再生可能エネルギー展開のかつてない規模

再生可能エネルギーの急速な拡大は、先進的なSCADAシステムの需要を大幅に押し上げます。太陽光発電と風力発電は再生可能エネルギー容量増加の大部分に貢献し、太陽光発電は特に中国とインドを中心としたアジア全域の設置によって、最も高い成長率を示しています。アジア、北米、ヨーロッパ全体で可変分散型エネルギー資源が広範囲に統合されているため、太陽光発電所、風力発電所、ハイブリッド設備のリアルタイム監視、遠隔管理、性能強化のための高度なSCADAソリューションの導入が必要です。SCADAシステムは、グリッドの安定性を維持し、断続的な発電を管理し、予知保全を可能にするために不可欠です。太陽光発電は、世界的な投資と有利な政策に支えられ、力強く一貫した成長を続けています。これは、太陽光発電と風力発電技術への世界的な戦略的移行を示しています。世界的な再生可能エネルギー容量の合計は、太陽光発電が最大で、風力発電と水力発電がそれに続いており、再生可能エネルギー分野での SCADA の注目すべき機会を強調しています。

制約:SCADA 導入の高い初期投資コスト

再生可能エネルギー分野での SCADA システムの普及を妨げる主な要因は、導入に必要な資本支出が高いことです。太陽光発電、風力発電、水力発電プロジェクトに SCADA を導入するには、リモートターミ ナルユニット(RTU)、プログラマブルロジックコントローラ(PLC)、ネットワーク機器、高度な制御ソ フトウェアなどの必要不可欠なハードウェアコンポーネントや、システムインテグレーション、 エンジニアリングサービスに多額の投資が必要です。これらの初期費用は、特に限られた予算で運営されている中小規模の設備にとって、プロジェクトの実行可能性に深刻な障害をもたらす可能性があります。このような財政的負担は、開発途上市場や価格に敏感な地域ではさらに深刻であり、開発者はデジタルオートメーションや制御システムではなく、一次発電資産に投資を集中させることがよくあります。その結果、多くの小規模な再生可能エネルギープロジェクトは、SCADAの導入を遅らせるか、規模を縮小することを選択します。このようなあまり洗練されていないモニタリングソリューションは、リアルタイムの運用に関する洞察、効率、長期的なパフォーマンス向上の機会を制限します。政府のインセンティブ、譲許的な融資、またはベンダーによるコスト削減戦略のような支援的な財政 メカニズムがない場合、分散型および分散型の再生可能エネルギープロジェクトにおける SCADA の統合は、制限されたままである可能性が高いです。この制限は、デジタル化とスマートエネルギー管理の利点を完全に活用する能力を妨げ、特定セグメントにおける市場の成長を減速させる可能性があります。

機会:クラウドベースの SCADA システムの開発台数増加

クラウドベースの SCADA システムの台頭は、太陽光発電所、風力発電所、水力発電所などの分散型資産を管理するための、より大きな柔軟性とインフラコストの削減を提供することで、再生可能エネルギー部門に大きな機会を提供します。これらのソリューションは、事実上あらゆる場所からのリアルタイムのモニタリングとリモートコントロールを可能にし、大規模なオンサイトハードウェアへの依存を低減します。これにより、運用が簡素化され、資本要件が大幅に削減されるため、小規模な事業者や新規市場参入者にとってSCADAがより利用しやすくなります。クラウドベースのSCADAは、導入が拡大するにつれて、より広範なデジタル化を推進し、分散型の再生可能エネルギー配備全体の効率を向上させることが期待されます。スケーラブルなクラウドインフラストラクチャを活用することで、これらのシステムはデータの集中管理、異種再生可能エネルギー資産間のシームレスな統合、費用対効果の高いスケーラビリティを可能にし、SCADA採用を加速させることができます。これは、分散設置や遠隔設置が一般的な再生可能エネルギー分野において特に有利であり、イノベーションを支援し、運用効率を向上させ、多様なポートフォリオにわたる持続可能なエネルギーソリューションをサポートします。

課題:SCADAシステムにおけるデータ遅延とリアルタイム通信の制限

遠隔地の太陽光・風力エネルギー施設、特に洋上風力発電所や孤立した水力発電所では、低遅延で高信頼性の通信リンクを維持することが重要な課題であり、SCADAシステムのパフォーマンスに大きな影響を与えます。これらの再生可能エネルギー施設は、多くの場合、電波の届きにくい場所にあり、通常、衛星通信や携帯電話ネットワークに依存しています。これらのネットワークは、信号の劣化、帯域幅の制限、厳しい天候や困難な地形による散発的な接続の影響を受けやすいものです。このような通信の制約はSCADAシステムの応答性に直接影響し、リアルタイム監視、故障検出、遠隔制御、エネルギー生産の最適化など、効率的で安定した運用に不可欠な機能を損ないます。さらに、長距離で確実にデータを伝送することが要求されるため、SCADAインフラストラクチャの複雑さとコストが増大します。オペレータは、データ損失や遅延の可能性を減らすために、高度なデータバッファリング手段、エッジコンピューティング、または冗長通信システムに投資しなければならないことがよくあります。これらの技術的要件は、特に小規模な事業者にとっては、財政的・技術的リソースに負担をかけることになり、遠隔地の再生可能エネルギー事業におけるSCADAの幅広い導入を妨げる可能性があります。これらの問題に取り組むことは、分散化され地理的に散在する再生可能エネルギー資産の運用効率とスケーラビリティを強化するために極めて重要です。

再生可能エネルギーにおけるSCADAの世界市場エコシステム分析

再生可能エネルギーにおけるSCADA市場の企業は、太陽光発電、風力発電、水力発電システムのための高度な監視、制御、自動化ソリューションを提供しています。これらのプラットフォームは、リアルタイムのデータ可視性を高め、エネルギー出力を最適化し、グリッドの安定性を確保します。主なSCADAプロバイダーは、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)、ABB(スイス)、エマソン・エレクトリック社(アメリカ)、ロックウェル・オートメーション(アメリカ)など。

出典 二次調査、専門家へのインタビュー、MarketsandMarkets分析

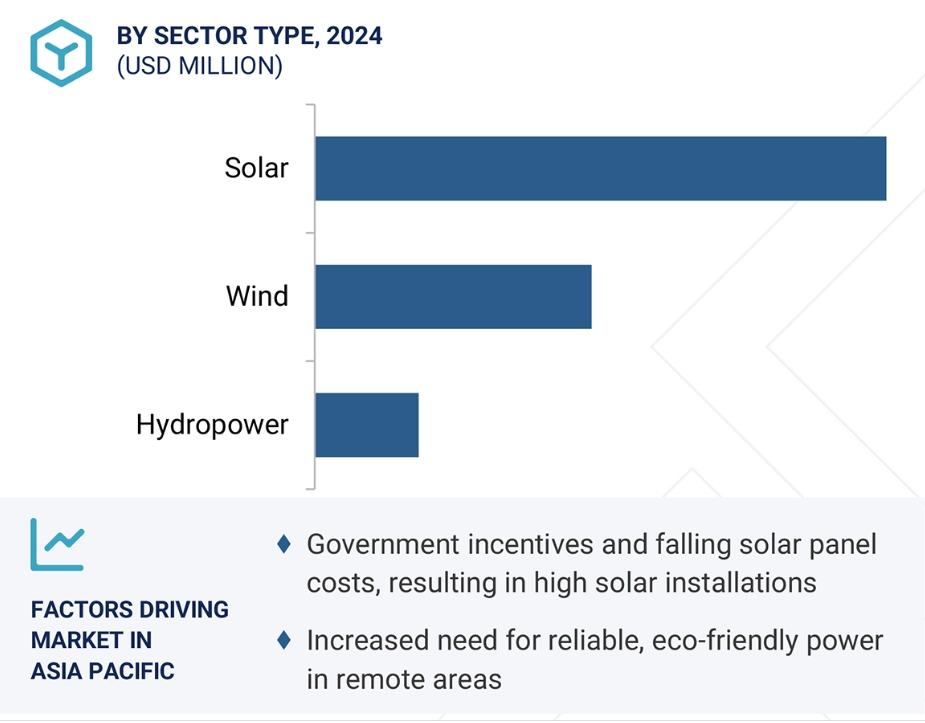

2030年、再生可能エネルギーにおけるSCADA市場はソフトウェア分野が最大シェアに

コンポーネントの種類別では、ソフトウェア分野が2030年に最大の市場シェアを獲得する見込み。再生可能エネルギー設備全体でインテリジェントな監視、制御、自動化ソリューションのニーズが高まっていることがその原動力です。SCADAソフトウェアは、リアルタイムの可視性を提供し、運用効率を高め、風力発電所、太陽光発電所、エネルギー貯蔵システムなどの様々な資産の集中管理を可能にするために不可欠です。その拡張性と柔軟性は、複雑で広範囲に分散したエネルギーネットワークを管理するために不可欠です。断続的な再生可能エネルギー源のグリッドへの統合が進むにつれ、予測分析、クラウドアクセス、AIを活用した洞察力などの機能を備えたソフトウェアプラットフォームが求められています。これらの高度な機能は、プロアクティブなメンテナンス、障害検出、グリッドの安定性をサポートします。さらに、分散型エネルギー資源やハイブリッド再生可能システムの利用が増加していることから、モジュール式で相互運用可能なSCADAソフトウェアの必要性が浮き彫りになっています。サイバーセキュリティ対策の強化とデジタルツイン、IoT、エッジコンピューティングなどの技術の統合は、このセグメントの価値をさらに強化します。継続的な技術革新と、よりインテリジェントなエネルギーインフラへの動きにより、ソフトウェア部門は2024年以降も主導的な役割を維持する構えです。

2025年から2030年にかけて再生可能エネルギー市場のSCADAで最も高いCAGRを示すのは太陽エネルギー分野

太陽エネルギー分野は、予測期間中、再生可能エネルギーにおけるSCADA市場において最も速い成長率を記録すると予測されています。この加速は、家庭用、商業用、ユーティリティスケールの各セクターにおける太陽光発電の世界的な急速な普及に起因しています。スケーラビリティ、設置費用の減少、脱炭素化を目指した政策イニシアチブにより、再生可能エネルギー、主に太陽エネルギーへの投資が進んでいます。SCADAシステムは、リアルタイムの監視、発電出力の最適化、積極的なメンテナンスを容易にし、太陽光発電の運用においてますます不可欠になっています。太陽光発電は天候の変化により変動しやすいため、予測分析、遠隔診断、AI機能を備えた先進的なSCADAプラットフォームが信頼性とパフォーマンスを高めるために活用されています。この傾向は、多様な太陽光発電資産の一元管理と可視化を提供するクラウドベースのソリューションの導入によってさらに強化されます。発展途上国では、太陽光発電によるマイクログリッドや オフグリッドソリューションを採用し、SCADA技術を活用してエネルギー管理を強化し、送電網の安定性を維持しています。エネルギー産業におけるデジタルトランスフォーメーションの進展とスマートインフラへの投資の増加に伴い、ソーラー分野は予測期間中に成長すると予想されます。

予測期間中、再生可能エネルギーにおけるSCADA市場で最も高いCAGRを示すのはアジア太平洋地域

再生可能エネルギーにおけるアジア太平洋地域のSCADA市場は、再生可能エネルギー源の急速な採用と効率的なエネルギー管理の必要性によって、予測期間中に最も高いCAGRで成長すると予想されています。様々な国が再生可能エネルギーの野心的な目標を追求しており、それが風力、太陽光、水力発電プロジェクトの実施の増加につながっています。SCADAシステムは、リアルタイムモニタリング、制御、エネルギー生産とグリッド信頼性の最適化を促進するため、これらのイニシアチブに不可欠です。政府は、クリーンエネルギープロジェクトに対する政策的インセンティブと資金提供を背景に、SCADA技術の統合を推進しています。中国とインドは再生可能エネルギー発電の規模を拡大し、送電ロスを減らしシステム効率を向上させるために送電網インフラを近代化します。スマートグリッドイニシアチブの成長と通信技術の改善は、SCADA の使用をさらに促進します。気候変動とエネルギー安全保障への懸念の高まりも、高度なグリッド自動化ソリューションへの投資を促します。アジア太平洋地域が再生可能エネルギー容量の増加に引き続き優れているため、SCADAシステムに対する需要は大幅に増加しています。その結果、この地域は予測期間中にSCADA再生可能エネルギー市場で最も高いCAGRを記録する見込みです。

2025-2030年に最大の市場シェア

中国がこの地域で最も急成長している市場

再生可能エネルギーSCADA市場の最新動向

- 2024年10月、ロックウェル・オートメーションはFactoryTalk Optix(HMIおよびデータプラットフォーム)をDataReadyスマートマシンで強化し、リアルタイムマシンレベルの可視化、シームレスなデータ転送、エッジ・ツー・クラウド分析を可能にしました。このアップデートにより、エンタープライズ・アプリケーションのデータのコンテキスト化、生産の最適化、DataMosaix、Plex Smart Manufacturing Platform、Fiixメンテナンス・ソフトウェアを含むロックウェルのエコシステムとの統合により、運用効率が向上します。

- 2024年7月、ABBはABB Ability Symphony Plusシステムを使用して、アブダビにある世界最大の単一サイト太陽光発電所であるAl Dhafra PV2 Solar Projectを自動化しました。中国機械エンジニアリング(CMEC)との提携により、このプロジェクトは効率性と信頼性を高め、UAEのエネルギー戦略2050をサポートします。2GWの発電所は20万世帯に電力を供給し、年間240万トンのCO2排出量を削減します。

- 2024年6月、横河電機は再生可能エネルギー管理ソリューション(REMS)を提供するバクスエナジーを買収。

- 2024年5月、ロックウェル・オートメーションはスリランカ企業Azzurroと提携し、スリランカで産業オートメーションとデジタルトランスフォーメーションソリューションを推進。Azzurro社は現地での経験を生かし、ロックウェルがユーティリティ、鉱業、製造業などの産業にスマート・マニュファクチャリング技術を提供できるよう支援します。

- 2023年5月、シュナイダーエレクトリックはSCADAPack 470iおよび474iリモートターミナルユニット(RTU)およびコントローラを発売しました。

主要市場プレイヤー

再生可能エネルギー市場のSCADAトップ企業リスト

再生可能エネルギーにおけるSCADA市場を支配しているのは以下のプレイヤーです:

Siemens (Germany)

Schneider Electric (France)

ABB (Switzerland)

Emerson Electric Co. (US)

Rockwell Automation (US)

Honeywell International Inc. (US)

Yokogawa Electric Corporation (Japan)

GE Vernova Inc. (US)

Omron Corporation (Japan)

Mitsubishi Electric Corporation (US)

Power Factors (US)

Opoura (Denmark)

Isotrol (Spain)

Inductive Automation (US)

Elipse Software (Brazil)

1 はじめに 22

1.1 調査目的 22

1.2 市場の定義 22

1.3 調査範囲 23

1.3.1 対象市場と地域範囲 23

1.3.2 考慮した年数 24

1.3.3 対象範囲と除外範囲 24

1.4 考慮した通貨 24

1.5 制限事項 25

1.6 利害関係者 25

2 調査方法 26

2.1 調査データ 26

2.1.1 二次調査および一次調査 27

2.1.2 二次データ 28

2.1.2.1 主要な二次情報源のリスト 28

2.1.2.2 二次資料からの主要データ 28

2.1.3 一次データ 29

2.1.3.1 専門家への一次インタビュー 29

2.1.3.2 主要な一次インタビュー参加者 29

2.1.3.3 一次資料からの主要データ 30

2.1.3.4 産業に関する主な洞察 30

2.1.3.5 一次資料の内訳 31

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 31

2.2.1.1 ボトムアップ分析による市場規模導出のアプローチ 31

2.2.2 トップダウンアプローチ 32

2.2.2.1 トップダウン分析による市場規模導出のアプローチ 32

2.3 市場の内訳とデータの三角測量 34

2.4 リサーチの前提 35

2.5 調査の限界 35

2.6 リスク分析 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 39

4.1 再生可能エネルギーにおけるスキャダ市場におけるプレーヤーの魅力的な機会 39

4.2 再生可能エネルギーにおける scada 市場、コンポーネント別 39

4.3 再生可能エネルギーにおけるScada市場:セクター種類別 40

4.4 アジア太平洋地域の再生可能エネルギーにおけるScada市場:コンポーネント別

国別 40

4.5 再生可能エネルギーにおけるスキャダ市場:国別 41

5 市場の概要

5.1 導入 42

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 前例のない規模の再生可能エネルギー導入 43

5.2.1.2 再生可能エネルギー源の分散性と遠隔性 44

5.2.1.3 可変再生可能エネルギー(VRE)の普及率の上昇により、高度なグリッド統合と SCADA 導入が必要 44

5.2.2 阻害要因 44

5.2.2.1 SCADA 導入のための初期投資コストが高い 44

5.2.2.2 SCADA システムの複雑さとカスタマイズ要件 45

5.2.3 機会 45

5.2.3.1 浮体式太陽光発電 SCADA ソリューションの機会増加 45

5.2.3.2 クラウドベースの SCADA システムの開発 45

5.2.4 課題 46

5.2.4.1 サイバーセキュリティの脅威 46

5.2.4.2 SCADA システムにおけるデータ遅延とリアルタイム通信の制限 46

5.3 エコシステム分析 47

5.4 投資と資金調達のシナリオ 48

5.5 顧客ビジネスに影響を与えるトレンド/混乱 49

5.6 価格分析 49

5.6.1 主要企業が提供するPCの価格設定(2024年) 50

5.6.2 RTUSの平均販売価格(2024年) 50

5.6.3 再生可能エネルギー分野のScadaシステム価格動向に対する主要要因の影響予測 51

5.6.4 主要企業が提供するスキャダソフトウェアの価格設定(2024年) 52

5.7 バリューチェーン分析 53

5.8 ポーターのファイブフォース分析 55

5.9 主要ステークホルダーと購買基準 57

5.9.1 購入プロセスにおける主要ステークホルダー 57

5.9.2 購入基準 58

5.10 貿易分析 59

5.10.1 輸入シナリオ(HSコード903289) 59

5.10.2 輸出シナリオ(HSコード903289) 60

5.11 特許分析 61

5.12 ケーススタディ分析 64

5.12.1 Tacoma Power は、Ge vernova の Proficy HMI を使用した仮想化プロジェクトを展開し、信頼性の向上とコスト削減を実現 64

5.12.2 ムビコン・スキャダがアゼルバイジャンの 22MW の太陽光発電施設のオペレーションを合理化 65

5.12.3 デプコム・パワーがイグニッションで太陽光発電事業を強化 65

5.12.4 ecoplexus 社、scada プラットフォームの統合により太陽光発電事業を統合 66

5.13 再生可能エネルギー市場におけるAIのScadaへの影響 67

5.13.1 導入 67

5.13.2 調査対象市場におけるAIの影響 67

5.13.3 最先端のAIのユースケースと市場の可能性 67

5.14 再生可能エネルギー市場におけるスキャダの最新技術動向 69

5.14.1 インテリジェント電子デバイス(IEDS) 69

5.14.2 バーチャルRTU 70

5.14.3 マイクロScada 72

5.14.4 IOT 72

5.15 主要な会議とイベント(2025~2026年) 73

5.16 規制の状況 74

5.16.1 南米アメリカ 74

5.16.1.1 アメリカ 74

5.16.1.2 カナダ 74

5.16.2 ヨーロッパ 75

5.16.2.1 欧州連合 75

5.16.2.2 ドイツ 75

5.16.2.3 ロシア

5.16.3 アジア太平洋 75

5.16.3.1 中国 75

5.16.3.2 日本 75

5.16.3.3 オーストラリア 76

5.16.4 ROW 76

5.16.4.1 ブラジル 76

5.16.4.2 ケニア 76

5.17 再生可能エネルギー市場におけるアメリカ関税のスキャダへの影響 76

5.17.1 導入 76

5.17.2 主な関税率 77

5.17.3 再生可能エネルギー部門への影響 78

78 5.17.4 各国/地域への影響 78

6 再生可能エネルギーにおけるスキャダの主要使用例/応用例 79

6.1 導入 79

6.2 リアルタイムモニタリング

6.3 リモートアクセス&コントロール

6.4 グリッド統合

6.5 データ分析と最適化

6.6 故障検出と予知保全 81

7 再生可能エネルギーにおけるスキャダ市場、コンポーネント別 82

7.1 導入 83

7.2 ハードウェア 84

7.2.1 再生可能エネルギー効率を高める必要性が高まっており、scada ハードウェアの採用が増加 84

7.2.2 プログラマブルロジックコントローラ(PLC) 85

7.2.3 リモートターミナルユニット(RTU) 86

7.2.4 ヒューマンマシンインターフェース(HMI) 86

7.2.5 通信システム 86

7.2.6 その他のハードウェア・コンポーネント 87

7.3 ソフトウェア

7.3.1 高度なスキャダプラットフォームによる業務の可視性と意思決定の向上が需要を押し上げる 87

7.3.2 オンプレミス型 88

7.3.3 クラウドベース 88

7.4 サービス 89

7.4.1 インストール、メンテナンス、コンフィギュレーション、トレーニングサービスに対する要 件の増加が市場を牽引 89

7.4.2 プロフェッショナルサービス

7.4.3 マネージドサービス

8 再生可能エネルギーにおけるScada市場:セクター種類別 90

8.1 導入 91

8.2 太陽電池 92

8.2.1 リアルタイムのプラント性能モニタリングに対する需要の高まりが

セグメント成長に寄与 92

8.3 風力 93

8.3.1 風力発電の統合的で強靭な運用を可能にするScadaの能力がセグメントの成長を促進 93

8.3.2 陸上風力 94

8.3.3 洋上風力 94

8.4 水力発電 95

8.4.1 水力発電管理の変革の可能性がスキャダプラットフォームの採用を増加 95

8.5 新たなエネルギー生成・貯蔵技術 96

8.5.1 水素発電 96

8.5.2 バッテリーエネルギー貯蔵システム(BESS) 98

9 再生可能エネルギーにおけるScada市場:活動の種類別 101

9.1 導入 101

9.2 発電 102

9.2.1 増加する再生可能エネルギー統合と運用最適化が発電セグメントの成長を促進 102

9.3 送電 103

9.3.1 送電網の安定性と効率的な長距離送電に対する需要の増加が送電セグメントの成長を促進 103

9.4 配電 103

9.4.1 信頼性と柔軟性のある電力供給への需要の高まりがこのセグメントの採用を促進 103

9.5 再生可能エネルギーにおけるScada市場:活動の種類別 企業マッピング 104

9.6 活動種類別:主要Scada機能の影響 105

10 再生可能エネルギーにおけるSCADA市場:地域別 109

10.1 はじめに

10.2 南米アメリカ 112

10.2.1 南米アメリカのマクロ経済見通し 112

10.2.2 アメリカ 116

10.2.2.1 市場成長に寄与する政策インセンティブと送電網近代化イニシアティブ 116

10.2.3 カナダ 117

10.2.3.1 成長する風力・太陽光エネルギー需要が市場拡大を促進 117

10.2.4 メキシコ 118

10.2.4.1 再生可能エネルギー容量の増加に向けた需要の高まり 118

10.3 ヨーロッパ 119

10.3.1 ヨーロッパのマクロ経済見通し 119

10.3.2 ドイツ 122

10.3.2.1 市場成長を促進する風力発電拡張プロジェクト 122

10.3.3 イギリス 123

10.3.3.1 再生可能エネルギー導入を加速する政府の取り組みが市場成長を後押し 123

10.3.4 フランス 124

10.3.4.1 再生可能エネルギープロジェクトへの政府投資が機会を創出 124

10.3.5 スペイン 125

10.3.5.1 スマートグリッドのアップグレードに多額の投資が市場を牽引 125

10.3.6 オランダ 126

10.3.6.1 分散型グリッド管理への需要の高まりが市場を促進 126

10.3.7 ポーランド 126

10.3.7.1 送電網の近代化が急務で需要急増 126

10.3.8 その他のヨーロッパ地域 127

10.4 アジア太平洋地域 128

10.4.1 アジア太平洋地域のマクロ経済見通し 128

10.4.2 中国 131

10.4.2.1 2030年までに再生可能エネルギー容量を3倍に増やすことに注力し、市場成長を加速 131

10.4.3 日本 132

10.4.3.1 自然エネルギーへの政府投資が市場成長を強化 132

10.4.4 インド 133

10.4.4.1 再生可能エネルギー容量の拡大が市場を牽引 133

10.4.5 韓国 134

10.4.5.1 再生可能エネルギー投資の加速が市場を牽引 134

10.4.6 オーストラリア 135

10.4.6.1 再生可能エネルギー発電の目標達成が市場成長を促進 135

10.4.7 その他のアジア太平洋地域 136

10.5 ROW 137

10.5.1 行のマクロ経済見通し 137

10.5.2 南米アメリカ 139

10.5.2.1 送電網の近代化と再生可能エネルギーの統合が市場を促進 139

10.5.3 中東 140

10.5.3.1 クリーンエネルギー移行への政府支援が市場成長に寄与 140

10.5.4 アフリカ 141

10.5.4.1 再生可能エネルギー投資が市場成長を促進 141

11 競争環境 143

11.1 はじめに 143

11.2 主要プレーヤーの戦略/勝利への権利(2021~2024年) 143

11.3 収益分析、2020-2024 145

11.4 市場シェア分析、2024年 146

11.5 企業評価と財務指標 148

11.6 企業評価マトリックス:主要企業、2024年 149

11.6.1 スター企業 149

11.6.2 新興リーダー 149

11.6.3 浸透型プレーヤー 150

11.6.4 参加企業 150

11.6.5 企業フットプリント:主要プレイヤー、2024年 151

11.6.5.1 企業フットプリント 151

11.6.5.2 地域別フットプリント 152

11.6.5.3 コンポーネントフットプリント 153

11.6.5.4 セクター種類のフットプリント 154

11.7 企業評価マトリクス:新興企業/SM(2024年) 155

11.7.1 進歩的企業 155

11.7.2 対応力のある企業 155

11.7.3 ダイナミックな企業 155

11.7.4 スタートアップ・ブロック 155

11.8 競争シナリオ 157

11.8.1 製品上市/開発 157

11.8.2 取引 158

12 企業プロファイル 160

12.1 主要企業 160

12.1.1 シーメンス 160

12.1.1.1 事業概要 160

12.1.1.2 提供する製品/ソリューション/サービス 161

12.1.1.3 MnMビュー 162

12.1.1.3.1 主要な強み 162

12.1.1.3.2 戦略的選択 162

12.1.1.3.3 弱点と競争上の脅威 162

12.1.2 シュナイダーエレクトリック 163

12.1.2.1 事業概要 163

12.1.2.2 提供製品 165

12.1.2.3 最近の動向 166

12.1.2.3.1 製品の発売/開発 166

12.1.2.3.2 取引 166

12.1.2.4 MnMビュー 167

12.1.2.4.1 主要な強み 167

12.1.2.4.2 戦略的選択 167

12.1.2.4.3 弱点と競争上の脅威 167

12.1.3 ABB 168

12.1.3.1 事業概要 168

12.1.3.2 提供する製品/ソリューション/サービス 169

12.1.3.3 最近の動向 171

12.1.3.3.1 製品の発売/開発 171

12.1.3.3.2 取引 171

12.1.3.4 MnMビュー 172

12.1.3.4.1 主要な強み 172

12.1.3.4.2 戦略的選択 172

12.1.3.4.3 弱点と競争上の脅威 172

12.1.4 エマソン・エレクトリック社 173

12.1.4.1 事業概要 173

12.1.4.2 提供する製品/ソリューション/サービス 174

12.1.4.3 最近の動向 175

12.1.4.3.1 製品の発売/開発 175

12.1.4.3.2 取引 175

12.1.4.4 MnMビュー 176

12.1.4.4.1 主要な強み 176

12.1.4.4.2 戦略的選択 176

12.1.4.4.3 弱点と競争上の脅威 176

12.1.5 ロックウェル・オートメーション 177

12.1.5.1 事業概要 177

12.1.5.2 提供する製品/ソリューション/サービス 178

12.1.5.3 最近の開発 179

12.1.5.3.1 製品の発売/開発 179

12.1.5.3.2 取引 180

12.1.5.4 MnMビュー 181

12.1.5.4.1 主要な強み 181

12.1.5.4.2 戦略的選択 181

12.1.5.4.3 弱点と競争上の脅威 181

12.1.6 ハネウェル・インターナショナル 182

12.1.6.1 事業概要 182

12.1.6.2 提供する製品/ソリューション/サービス 183

12.1.6.3 最近の開発状況 184

12.1.6.3.1 取引 184

12.1.7 横河電機株式会社 185

12.1.7.1 事業概要 185

12.1.7.2 提供する製品/ソリューション/サービス 186

12.1.7.3 最近の動向 187

12.1.7.3.1 製品の発売/開発 187

12.1.7.3.2 取引 188

12.1.8 ジー・バーノバ 189

12.1.8.1 事業概要 189

12.1.8.2 提供する製品/ソリューション/サービス 189

12.1.8.3 最近の動向 190

12.1.8.3.1 製品の発売/開発 190

12.1.9 オムロン株式会社 192

12.1.9.1 事業概要 192

12.1.9.2 提供する製品/ソリューション/サービス 194

12.1.10 三菱電機株式会社 195

12.1.10.1 事業概要 195

12.1.10.2 提供する製品/ソリューション/サービス 196

12.1.10.3 最近の動向 197

12.1.10.3.1 製品の発売/開発 197

12.1.10.3.2 取引 198

12.2 その他のプレーヤー 199

12.2.1 ING. PUNZENBERGER COPA-DATA GMBH 199

12.2.2 パワーファクター 200

12.2.3 opoura 201

12.2.4 イソトロール 202

12.2.5 インダクティブ・オートメーション LLC. 203

12.2.6 エリプスソフトウェア 203

12.2.7 フローチーフ 204

12.2.8 サーバレント・テクノロジー・コーポレーション 205

12.2.9 シュプレッヒャー・オートメーション 206

12.2.10 トライヘドラル・エンジニアリング 207

13 付録 208

13.1 ディスカッションガイド 208

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 212

13.3 カスタマイズオプション 214

13.4 関連レポート 214

13.5 著者の詳細 215

表 1 再生可能エネルギーにおけるスキャダ市場:調査の前提 35

表 2 再生可能エネルギーにおけるスキャダ市場:リスク分析 35

表 3 主要企業が提供する PLC の価格設定(2024 年)(米ドル) 50

表 4 RTUS の価格分析(2024 年)(米ドル) 51

表 5 Scada システムの価格動向に影響を与える主な要因 51

表 6 Vtscada: 価格設定の内訳、2024 年(米ドル) 52

表 7 イグニッション・エンタープライズ・スキャダ・パッケージ: 価格内訳、2024 年(米ドル) 52

表 8 再生可能エネルギーにおけるスキャダ市場:ポーターの 5 力分析 55

表 9 主要な種類の購入プロセスにおける利害関係者の影響 (%) 57

表 10 主な種類の購買基準 58

表 11 HS コード 903289 準拠製品の国別輸入データ(2020~2024 年)(百万米ドル) 59

表12 HSコード903289対応製品の国別輸出データ(2020~2024年)(百万米ドル) 60

表13 主要特許のリスト(2021~2024年) 62

表14 インテリジェント電子機器: 主要企業とその製品 70

表15 バーチャルRTU: 企業と製品提供 71

表 16 再生可能エネルギーにおけるスキャダ市場:会議とイベント、

2025-2026 73

表 17 アメリカ調整相互関税率 77

表 18 再生可能エネルギーにおけるスキャダ市場:コンポーネント別、

2023-2030 (百万米ドル) 84

表 19 再生可能エネルギーにおけるスキャダ市場、ハードウェアコンポーネント別、

2023-2030 (百万米ドル) 84

表 20 再生可能エネルギーにおける scada 市場、ソフトウェア種類別、

2023-2030 (百万米ドル) 88

表 21 再生可能エネルギーにおける scada 市場、サービス種類別、

2023-2030 (百万米ドル) 89

表 22 再生可能エネルギーにおける scada 市場:セクター種類別、

2023-2030 (百万米ドル) 92

表 23 太陽電池:再生可能エネルギーにおけるスキャダ市場、地域別、

2023-2030 (百万米ドル) 93

表 24 風力:再生可能エネルギーにおけるスキャダ市場、地域別、

2023-2030 (百万米ドル) 94

表 25 風力:再生可能エネルギーにおけるスキャダ市場、種類別、

2023-2030 (百万米ドル) 94

表 26 水力発電:再生可能エネルギーにおける scada 市場、地域別、

2023-2030 (百万米ドル) 95

表 27 水素生成を促進する政府の取り組み 96

表 28 主要経済国の年別ゼロエミッション目標 97

表29 水素発電プロジェクト一覧 97

表30 最近のベスプロジェクト一覧 99

表 31 再生可能エネルギーにおけるスキャダ市場:活動の種類別

2023-2030 (百万米ドル) 102

表 32 企業マッピング(活動種類別) 104

表 33 主要な scada 機能の影響(活動種類別) 105

表 34 主要アプリケーションの活動種類別影響 106

表 35 再生可能エネルギーにおけるスキャダ市場(地域別) 2023-2030 (百万米ドル) 112

表 36 北米:再生可能エネルギーにおけるスキャダ市場:コンポーネント別 2023-2030 (百万米ドル) 114

表 37 北米:再生可能エネルギーにおけるスキャダ市場:ハードウェアコンポーネント別 2023-2030 (百万米ドル) 115

表 38 北米:再生可能エネルギーにおけるスキャダ市場:セクター種類別 2023-2030 (百万米ドル) 115

表 39 北米アメリカ:再生可能エネルギーにおけるスキャダ市場:国別、

2023-2030 (百万米ドル) 115

表 40 アメリカ: 再生可能エネルギーにおけるスキャダ市場、コンポーネント別、

2023-2030 (百万米ドル) 116

表 41 アメリカ: 再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 117

表 42 カナダ:再生可能エネルギーにおけるスキャダ市場、コンポーネント別、

2023-2030 (百万米ドル) 117

表 43 カナダ:再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 118

表 44 メキシコ:再生可能エネルギーにおけるスキャダ市場:コンポーネント別

2023-2030 (百万米ドル) 118

表 45 メキシコ:再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 119

表 46 ヨーロッパ:再生可能エネルギーにおける scada 市場:コンポーネント別、

2023-2030 (百万米ドル) 120

表 47 ヨーロッパ:再生可能エネルギーにおけるスキャダ市場:ハードウェアコンポーネン ト別 2023-2030 (百万米ドル) 121

表 48 ヨーロッパ:再生可能エネルギーにおける scada 市場:セクター種類別、

2023-2030 (百万米ドル) 121

表 49 ヨーロッパ:再生可能エネルギーにおける scada 市場:国別、

2023-2030 (百万米ドル) 121

表 50 ドイツ:再生可能エネルギーにおける scada 市場:コンポーネント別、

2023-2030 (百万米ドル) 122

表 51 ドイツ:再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 123

表 52 英国: 再生可能エネルギーにおけるSCADA市場:コンポーネント別

2023-2030 (百万米ドル) 123

表 53 英国: 再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 124

表 54 フランス:再生可能エネルギーにおけるスキャダ市場:コンポーネント別

2023-2030 (百万米ドル) 124

表 55 フランス:再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 125

表 56 スペイン:再生可能エネルギーにおけるスキャダ市場:コンポーネント別

2023-2030 (百万米ドル) 125

表 57 スペイン:再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 125

表 58 オランダ:再生可能エネルギーにおけるスキャダ市場:コンポーネント別 2023-2030 (百万米ドル) 126

表 59 オランダ:再生可能エネルギーにおけるスキャダ市場:セクター種類別 2023-2030 (百万米ドル) 126

表 60 ポーランド:再生可能エネルギーにおけるスキャダ市場:コンポーネント別

2023-2030 (百万米ドル) 127

表 61 ポーランド:再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 127

表 62 その他のヨーロッパ:再生可能エネルギーにおけるスキャダ市場:コンポー ネント別 2023-2030 (百万米ドル) 128

表 63 その他のヨーロッパ:再生可能エネルギーにおけるスキャダ市場:セクタータイプ別 2023-2030 (百万米ドル) 128

表 64 アジア太平洋地域:再生可能エネルギーにおけるスキャダ市場、コンポーネント別、

2023-2030 (百万米ドル) 130

表 65 アジア太平洋地域:再生可能エネルギーにおけるスキャダ市場:ハードウ ェアコンポーネント別 2023-2030 (百万米ドル) 130

表 66 アジア太平洋地域:再生可能エネルギーにおけるスキャダ市場:セクター種類別、

2023-2030 (百万米ドル) 130

表 67 アジア太平洋地域:再生可能エネルギーにおけるスキャダ市場:国別

2023-2030 (百万米ドル) 131

表 68 中国:再生可能エネルギーにおけるスキャダ市場、コンポーネント別、

2023-2030 (百万米ドル) 132

表 69 中国:再生可能エネルギーにおけるスキャダ市場:セクター種類別、

2023-2030 (百万米ドル) 132

表 70 日本:再生可能エネルギーにおけるスキャダ市場、コンポーネント別、

2023-2030 (百万米ドル) 133

表 71 日本:再生可能エネルギーにおけるスキャダ市場、部門種類別、

2023-2030 (百万米ドル) 133

表 72 インド: 再生可能エネルギーにおけるSCADA市場、コンポーネント別、

2023-2030 (百万米ドル) 134

表 73 インド: 再生可能エネルギーにおけるスキャダ市場、セクター種類別、

2023-2030 (百万米ドル) 134

表 74 韓国:再生可能エネルギーにおけるスキャダ市場、コンポーネント別、

2023-2030 (百万米ドル) 135

表 75 韓国:再生可能エネルギーにおけるスキャダ市場:セクタータイプ別 2023-2030 (百万米ドル) 135

表 76 オーストラリア:再生可能エネルギーにおけるスキャダ市場:コンポーネント別

2023-2030 (百万米ドル) 135

表 77 オーストラリア:再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 136

表 78 その他のアジア太平洋地域:再生可能エネルギーにおけるスキャダ市場:コンポーネント別 2023-2030 (百万米ドル) 136

表 79 その他のアジア太平洋地域:再生可能エネルギーにおけるスキャダ市場:セクター種類別 2023-2030 (百万米ドル) 137

表 80 ROW: 再生可能エネルギーにおけるスキャダ市場、コンポーネント別、

2023-2030 (百万米ドル) 138

表 81 ROW: 再生可能エネルギーにおけるスキャダ市場:ハードウェアコンポーネント別 2023-2030 (百万米ドル) 138

表 82 ROW: 再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 139

表 83 ROW: 再生可能エネルギーにおけるスキャダ市場、地域別、

2023-2030 (百万米ドル) 139

表 84 南米:再生可能エネルギーにおけるスキャダ市場:コンポーネント別 2023-2030 (百万米ドル) 140

表 85 南米:再生可能エネルギーにおけるスキャダ市場:セクター種類別 2023-2030 (百万米ドル) 140

表 86 中東: 再生可能エネルギーにおけるスキャダ市場、コンポーネント別

2023-2030 (百万米ドル) 141

表 87 中東: 再生可能エネルギーにおけるスキャダ市場、セクター種類別、

2023-2030 (百万米ドル) 141

表 88 アフリカ:再生可能エネルギーにおけるスキャダ市場、コンポーネント別、

2023-2030 (百万米ドル) 142

表 89 アフリカ:再生可能エネルギーにおけるスキャダ市場:セクター種類別

2023-2030 (百万米ドル) 142

表 90 再生可能エネルギーにおけるスキャダ市場:主要企業が採用した戦略の概要(2021~2024 年) 143

表 91 再生可能エネルギーにおけるスキャダ市場:競争の程度 146

表 92 再生可能エネルギーにおけるスキャダ市場:地域のフットプリント 152

表93 再生可能エネルギーにおけるスキャダ市場:コンポーネントのフットプリント 153

表94 再生可能エネルギーにおけるスキャダ市場:セクター種類のフットプリント 154

表 95 再生可能エネルギーにおけるスキャダ市場:製品の発売/開発(2021 年 1 月~2025 年 3 月) 157

表 96 再生可能エネルギーにおけるスキャダ市場:取引事例(2021 年 1 月~2025 年 3 月) 158

表 97 シーメンス:会社概要 160

表 98 シーメンス:提供製品/ソリューション/サービス 161

表 99 シュナイダーエレクトリック:会社概要 163

表100 シュナイダーエレクトリック:提供製品 165

表101 シュナイダーエレクトリック:製品発表/開発 166

表 102 シュナイダーエレクトリック:取引 166

表103 ABB:会社概要 168

表104 ABB:製品/ソリューション/サービス 169

表105 ABB:製品の発売/開発 171

表106 ABB:取引 171

表 107 Emerson Electric Co: 会社概要 173

表 108 エマソン・エレクトリック Co: 提供製品/ソリューション/サービス 174

表 109 エマソン・エレクトリック Co: 製品の発売/開発 175

表 110 エマソン・エレクトリック Co: 取引 175

表 111 ロックウェル・オートメーション:会社概要 177

表 112 ロックウェル・オートメーション:提供製品/ソリューション/サービス 178

表 113 ロックウェル・オートメーション:製品上市/開発 179

表 114 ロックウェル・オートメーション:取引 180

表 115 ハネウェル・インターナショナル:会社概要 182

表 116 ハネウェル・インターナショナル:提供製品/ソリューション/サービス 183

表 117 ハネウェル・インターナショナル: 取引 184

表 118 横河電機:会社概要 185

表 119 横河電機:製品/ソリューション/提供サービス 186

提供サービス 186

表 120 横河電機:製品の発売・開発 187

表 121 横河電機:取引事例 188

表 122 ジー・バーノバ:会社概要 189

表 123 ジー・バーノバ:製品/ソリューション/サービス 189

表 124 ジー・バーノバ:製品発表/開発 190

表 125 オムロン:会社概要 192

表 126 オムロン:製品/ソリューション/サービス 194

表 127 三菱電機:会社概要 195

表128 三菱電機:製品/ソリューション/サービス

提供サービス 196

表129 三菱電機株式会社:製品発表/開発 197

表 130 三菱電機:取引 198

表131 ING. PUNZENBERGER COPA-DATA GMBH:会社概要 199

表 132 パワーファクター 会社概要 200

表133 オポウラ:会社概要 201

表 134 イソトロール:会社概要 202

表 135 インダクティブ・オートメーション:会社概要 203

表 136 エリプスソフトウェア:会社概要 203

表 137 フローチーフGmbH:会社概要 204

表 138 サーバレント・テクノロジー:会社概要 205

表 139 シュプレッヒャー・オートメーション:会社概要 206

表 140 Trihedral Engineering Limited: 会社概要 207

| ※参考情報 SCADA(Supervisory Control and Data Acquisition)は、再生可能エネルギー分野で重要な役割を果たしています。SCADAシステムは、リアルタイムのデータ収集、監視、制御を行うために設計されたシステムであり、風力発電所や太陽光発電所など、さまざまな再生可能エネルギー施設で利用されています。 SCADAの主な目的は、発電設備の状態を監視し、適切な運用を行うことです。具体的には、発電機の出力、風速、温度、電圧などのデータを収集し、それらを基に運用の最適化を図ります。これにより、設備の効率的な運用が可能になるだけでなく、故障予知やメンテナンス計画の立案にも寄与します。 SCADAには、主に3つの基本的な要素があります。まず、現場装置によるデータ収集です。センサーや計器がリアルタイムでデータを収集し、SCADAシステムに送信します。次に、データ処理と分析の機能です。SCADAシステムは収集したデータを処理し、視覚化します。これにより、オペレーターが状況を把握しやすくなります。最後に、制御機能です。オペレーターは、SCADAシステムを通じて設備を遠隔操作し、必要に応じて設定を変更することができます。 再生可能エネルギー分野におけるSCADAシステムには、風力発電、太陽光発電、水力発電、バイオマス発電など、さまざまな種類があります。風力発電の場合、風速や発電量、タービンの状態などのデータを収集し、運転の最適化や保守管理を行います。また、太陽光発電所では、太陽光パネルの発電量、温度、日射量などをモニタリングし、効率を最大化するための制御を行います。 これらのSCADAシステムは、遠隔での監視と管理ができるため、多くの発電所が分散している場合でも、一元的に運用を管理することが可能です。特に、日本のように地理的に分散した再生可能エネルギー施設では、SCADAシステムの有効性が大いに発揮されます。 再生可能エネルギーの導入が進む中で、SCADAシステムは進化を続けています。最近では、IoT(Internet of Things)の技術が活用され、より多くのデバイスが接続されることにより、リアルタイムでのデータ処理能力が向上しています。これにより、より緻密な分析や迅速なフィードバックが実現され、効率的な運営が可能となっています。 また、ビッグデータやAI(Artificial Intelligence)の技術も、SCADAシステムに統合されつつあります。膨大なデータを解析することで、予知保全の精度が向上し、設備の故障を未然に防ぐことができます。さらに、機械学習のアルゴリズムを用いることで、発電量の予測や最適な運用方針の提案が行えるようになるでしょう。 SCADAシステムのセキュリティも非常に重要なテーマです。サイバー攻撃に対する対策が求められ、データの保護や不正アクセスの防止に力を入れる必要があります。信頼性の高い通信手段や認証技術の導入が進められています。 再生可能エネルギーにおけるSCADAシステムは、運用の効率化やコスト削減に貢献するだけでなく、持続可能なエネルギー社会の実現にも寄与しています。これからも、SCADA技術の進化や新たな関連技術の開発が期待されています。再生可能エネルギーの普及が進む中で、SCADAシステムはその基盤を支える重要な役割を果たし続けることでしょう。 |