2024年6月、Aptar Digital HealthとSHL Medicalは、AptarのSaMDプラットフォームとSHLの接続型薬剤投与ソリューション(Molly Connected Capを含む)を統合することで、注射療法の体験を向上させるための提携を発表しました。この提携は、デジタルヘルス技術を活用した自己注射療法の改善を目的としています。これらのデバイスは薬剤の投与を最適化し、投与量と副作用を最小限に抑えることで、有効成分の使用量を削減し、コストを低減します。新規薬物送達システムへの需要の高まりは、同分野の研究開発(R&D)を加速させる見込みです。薬物送達デバイスは、喘息、慢性閉塞性肺疾患(COPD)、糖尿病、がん、心血管疾患、慢性疼痛などの疾患に用いられます。これらのデバイスは、薬物の正確で標的指向型の送達を可能にし、有効性を向上させつつ、副作用を最小限に抑え、患者の服薬遵守を改善します。

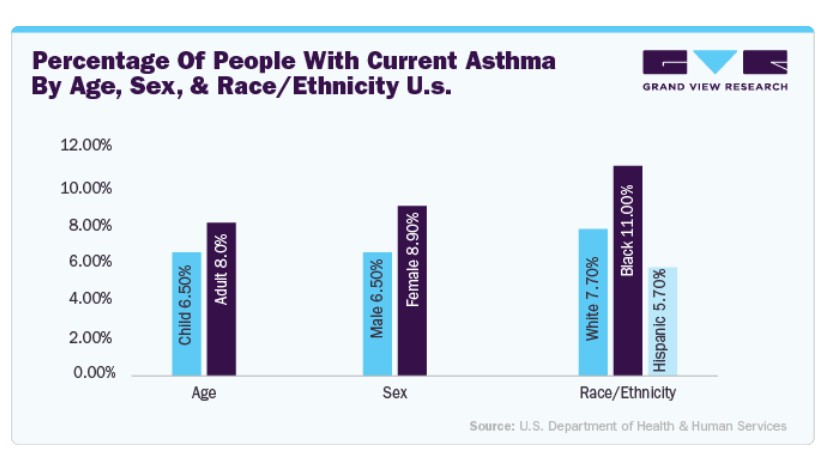

アメリカ喘息・アレルギー財団(AAFA)によると、アメリカでは喘息患者が2700万人を超え、約12人に1人が罹患しています。18歳以上の成人では2200万人以上が喘息を患っており、女性(10.8%)の有病率が男性(6.5%)よりも高い傾向にあります。喘息は米国で最も一般的で費用のかかる疾患の一つです。例えば、オーストラリア喘息協議会(National Asthma Council Australia Ltd)によると、2024年4月1日に医薬品給付制度(PBS)に追加されたSalflumix Easyhalerは、フルチカゾンプロピオン酸塩/サルメテロールを2つの用量(250/50と500/50)で配合し、喘息とCOPDの治療に用いられます。これは使用前に振らなければならないドライパウダー吸入器で、用量カウンターが付属しています。Easyhalerは、さまざまな年齢層と疾患の重症度に適しています。さらに、完全にカーボンニュートラルです。

2024年1月、サミュック大学(Sahmyook University)の研究者は、皮膚がん治療用の光応答性ナノファイバーベースの薬物送達システムを開発しました。このシステムは、ポリイオンコーティングと金ナノロッド内にカンプトテシンとドキソルビシンを封入し、近赤外光下で正確かつ順序立った薬物放出を可能にし、治療精度を向上させます。Sahmyook大学のMyoung-Hwan Park教授は、このアプローチを支持し、ナノエンジニアリングプラットフォームが制御された薬物送達を可能にし、がん治療の成果を最適化すると強調しています。彼は、ナノプラットフォームの現実的な応用可能性を指摘し、乾癬、皮膚傷、感染症の局所治療などへの応用を挙げています。さらに、パク教授は次のようにコメントしています。

「従来の薬剤はナノエンジニアリングプラットフォームを通じて制御された方法で効率的に投与でき、このようなアプローチは治療の全体的な有効性を高めます。このアプローチは、最適な用量での正確な投与を保証することで、がん薬物療法の成果を向上させます。当社のナノプラットフォームは、乾癬、皮膚がん、皮膚傷、細菌性および真菌性感染症などのさまざまな皮膚疾患に対する外用薬製品として、現実の臨床応用における大きな可能性を示しています。したがって、ナノファイバーとオンデマンド薬物送達システムの統合は、薬物療法に新たな可能性を開く可能性があります。」

高齢化人口の増加は、慢性疾患の診断と治療のための薬物送達デバイスの需要を高めています。研究によると、65歳以上の個人は、加齢により免疫システムが弱まるため、心臓病、喘息、呼吸器感染症、COPD、糖尿病、その他の疾患のリスクが高まります。その結果、高齢人口の増加と慢性疾患の負担が、入院率の増加を促進しています。アメリカ心臓協会が2024年6月に発表したデータによると、研究者は2050年までに心血管疾患の有病率が2020年の11.3%から15%に増加すると予測しています(高血圧患者を除く)。これには脳卒中の発生率が2倍になる見込みも含まれています。当社の市場予測を裏付ける表現は、

「過去10年間で、高血圧、糖尿病、肥満などの心血管疾患のリスク因子が急増し、それぞれが心臓病や脳卒中のリスクを高めています。このようなリスク因子の急増が、大きな経済的負担をもたらすことは驚くべきことではありません」です。ベビーブーマー世代の最後の一人が2030年に65歳に達するため、米国の人口の約5人に1人が65歳以上となり、米国史上初めて子どもよりも高齢者が多くなります。心血管リスクは年齢とともに増加するため、高齢化は国内の心血管疾患の総負担を増加させます。2060年までに、子どもの2/3以上が医療サービスにアクセスしにくい、社会的・経済的に不利な立場にある人口層に属し、これらの層は伝統的に心血管疾患やリスク因子の発症率が高いことが知られています。

薬剤投与デバイスの使用増加は、投与誤りを減らし、針刺し事故を最小限に抑えています。シンプルな投与プロトコルを備えたデバイスは、治療遵守率を向上させます。『Annals of Internal Medicine』によると、慢性疾患の薬を処方された患者の約半数が、最初の1年以内に服用を中止し、これには重大な医療上の結果が伴います:12万5,000人の死亡、入院の10%、および米国での年間コスト170億ドル。したがって、痛みのない薬物投与デバイスは、数多くの慢性疾患の管理に効果的です。

薬剤投与デバイスの技術革新は、精度、有効性、患者利便性の向上により市場を革命的に変革しています。スマート薬剤投与システム(ウェアラブルデバイスや埋め込み型ポンプなど)は、リアルタイムの薬剤モニタリングと制御放出を可能にします。ナノテクノロジーに基づく投与技術(ナノ粒子やナノファイバー)は、標的療法を実現し、副作用を最小限に抑え、治療効果を向上させます。例えば、2024年1月、ウェスト・ファーマシューティカル・サービスとPAコンサルティングとの協力のもと、ティンダル国立研究所は、自宅での薬物投与を目的としたスマートウェアラブルマイクロニードルデバイスを発表しました。この革新的なデバイスは、痛みを伴わずに薬物を投与し、正確な投与量制御のためのセンサー、マイクロポンプ、スマートフォン接続機能を備えています。患者自身の管理を強化し、医療費を削減し、再利用可能・廃棄可能な部品により持続可能性を促進することを目的としています。この革新は、慢性疾患の治療を変革し、自宅でのケアをより効率的でユーザーフレンドリーなものにする可能性があります。

当研究を支援する表現を以下に示します:

「現在、世界的に医療の重点が病院から自宅へ移行し、患者の全体的な体験を改善し医療コストを削減する動きが明確になっています。自宅での自己注射技術分野のリーダーとして、Westは研究開発に大幅な投資を行っています。TyndallとPAとのこの高度に協業したイニシアチブは、患者がマイクロニードルを通じて自宅で薬を投与するより効率的、痛みのない、安全な方法を可能にし、社会に大きな影響を与える可能性があります。このプロジェクトは、業界が世界中の患者を治療するためのより持続可能な方法を探る中で、自宅での薬物投与オプションの持続可能性を追求する動きの最前線にあります」

– ウェストの研究開発部門シニアマネージャー兼プロジェクトリーダー、アレックス・リネス博士

「情報通信技術における世界トップクラスの研究ノウハウを活かし、ウェストとPAと協力して、マイクロニードルの革新的な応用を駆使した薬物投与デバイスのプロトタイプを開発しました。このデバイスは、自宅での患者ケアを前例のない方法で変革する可能性を秘めています」

– ティンダル国立研究所の主任研究員、コンナー・オマホニー博士

「このデバイスコンセプトの持続可能性は、この分野でこれまでに見られなかったものです。先駆的な設計が結実したプロトタイプは、患者の日常のルーティンに自然に溶け込み、ユーザーエンゲージメントを向上させ、服薬遵守を確保します。私たちは、これがウェアラブル薬物投与システムの未来だと信じています」

– プロジェクトの医療デザインディレクター兼PAリーダー、ユージーン・カナヴァ

市場集中度と特徴

薬物送達デバイス業界の市場集中度は中程度から高程度で、ファイザー・インク、BD、ジョンソン・エンド・ジョンソン、ノバルティスAGなどの主要企業が大きな市場シェアを占めています。これらの企業は、技術革新、広範な研究開発、戦略的な合併を通じて市場を支配しています。規制要件と資本投資の必要性による高い参入障壁が、市場をさらに集中させています。

医薬品投与デバイス業界は、技術革新と患者中心のソリューションへの需要拡大を背景に、高い革新性を示しています。注目すべき動向として、インドのセラム研究所(SII)が2024年5月にインテグリメディカルへの投資を発表し、針なし注射システム(N-FIS)技術の強化を図っています。さらに、2024年10月現在、PharmaJetは針なし注射システムの研究開発を継続し、針刺し事故、交差汚染、コスト効率の課題に対応しています。これについて、インドのセラム研究所のCEOであるアダール・ポナワラ氏は、

「SIIでは、グローバルに医療をアクセス可能で手頃な価格にするというミッションを支える技術への投資を継続的に探求しています。IntegriMedicalの針なし注射システム(N-FIS)は、ワクチンへの針なし投与を可能にする画期的な技術です。このイノベーションは、患者と医療従事者の両方の快適性を向上させ、ワクチン投与の方法を根本から変革するものと期待されています。」

医薬品投与デバイス業界では、安全性と有効性、コンプライアンスを確保するため、規制が重要な役割を果たしています。FDA、EMA、ISOなどの規制機関は、製品開発、臨床試験、製造に対して厳格な要件を課しています。厳格な承認プロセスは市場参入を遅らせる可能性がありますが、製品の信頼性を高めます。組み合わせ製品やデジタルヘルス統合に関するガイドラインの進化は、企業にイノベーションを促しつつ、コンプライアンスを維持するよう求めています。規制上の障害はコスト増加を引き起こし、小規模製造業者に影響を及ぼします。しかし、標準化された規制は患者安全と市場信頼性を向上させます。コンプライアンス枠組みへの遵守は品質を向上させ、業界の成長を促進し、薬物送達技術の発展を後押しします。

医薬品送達デバイス業界では、研究開発の必要性が高まる中、合併・買収が活発化しています。2024年9月、Molexの傘下にあるPhillips Medisizeは、Philip MorrisからVecturaの買収計画を発表しました。ベクタラは、吸入型医薬品送達デバイスと製剤で知られる企業で、フィリップ・モリスは2021年に「Beyond Nicotine」イニシアチブの一環として、USD 12億ドルで買収しました。この買収は、フィリップス・メディサイズの吸入型医薬品送達ソリューションの能力を強化すると期待されています。

医薬品送達デバイス業界は、代替送達方法からの競争に直面しており、製品代替品として機能しています。伝統的な経口薬、経皮パッチ、針不要の注射システムは、注射器や点滴ポンプへの依存を減らす非侵襲的な選択肢を提供しています。スマートピル、マイクロニードルパッチ、埋め込み型薬物送達システムなどの新興技術は、従来のデバイスにさらなる挑戦を突き付けています。細胞療法や遺伝子療法を含むバイオ医薬品分野の進展も、新たな薬物投与アプローチを導入しています。代替品は患者遵守の向上と副作用の軽減をもたらす一方、規制承認やコスト要因が採用に影響を及ぼしています。業界は、治療選択肢の進化に伴い、薬剤送達デバイスが競争力を維持できるよう、効果の向上を目指して継続的に革新を進めています。

薬剤送達デバイス業界の地域展開は、既存の市場を超えた新たな地理的市場への進出を目指す企業の戦略的イニシアチブを含みます。この展開は、医療インフラの整備が進み、慢性疾患の負担が増加する新興経済国における機会が原動力となっています。企業は、製品を現地の規制要件、医療実践、患者ニーズに適合させることに焦点を当てています。例えば、2023年4月、Ypsomedは中国・常州国家ハイテク地区に新たな製造施設を建設すると発表しました。投資額は約3,897万ドルで、2024年後半に操業を開始する予定です。この施設では、中国市場での需要拡大に対応するため、注射システムを製造します。この拡大は、現地生産によりサプライチェーンを短縮し、カーボンフットプリントを削減することを目的としています。

製品動向

吸入器セグメントは、2024年に23.9%の市場シェアを占め、喘息治療の需要を背景に市場をリードしています。しかし、従来の定量噴霧吸入器は温室効果ガス排出に大きく寄与しています。例えば、2024年5月、ブリガム・アンド・ウィメンズ病院のミゲル・ディボ博士は、ドライパウダー吸入器を環境に優しい代替品として指摘しました。これらの吸入器は、ハイドロフルオロカーボンガスを排出せず、同じ効果を提供しながら環境への影響を軽減します。米国では年間1億4,400万台の吸入器が処方されており、持続可能なオプションへの切り替えは、年間50万台のガソリン車相当の排出量を削減する可能性があります。

注射デバイス部門は、予測期間中に最も高い年平均成長率(CAGR)で拡大すると予想されています。この分野で進展を遂げている企業には、2024年10月にビル・アンド・メリンダ・ゲイツ財団から42万5,000ドルの初期助成金を受けたApiJect Systems Corp.などが挙げられます。この資金は、低・中所得国(LMICs)における安全で単回使用可能なプレフィルドシリンジへのアクセス拡大を目的とした、コスト効果の高いプレフィルドApiJectインジェクターの開発を支援します。

アプリケーションインサイト

糖尿病用の薬剤投与デバイスセグメントは、2024年に21.1%のシェアで市場を支配しました。健康指標評価研究所(IHME)によると、2023年6月時点で糖尿病患者は5億人を超え、すべての年齢層に影響を及ぼしています。糖尿病は死亡と障害の主要な原因のトップ10にランクされ、世界的な有病率は6.1%で、北アフリカと中東が9.3%で最も高く、2050年までに16.8%に増加すると予測されています。ラテンアメリカとカリブ海地域では、有病率が11.3%に達すると予測されています。

フランスの研究者は、2型糖尿病と体重管理のためのセマグルチドの投与頻度を月1回に減らす可能性のある新たな薬物送達システムを開発しました。この革新は、マドリードで開催される欧州糖尿病研究協会(EASD)の年次総会(2024年9月)で発表されます。

「グルカゴン様ペプチド-1(GLP-1)受容体作動薬は2型糖尿病の治療を変革しましたが、週1回の注射は負担となる場合があります。月1回の注射は、服薬遵守率の向上、生活の質の改善、副作用の軽減につながる可能性があります」と、フランス・リヨン市のADOCIA所属のクレール・メグレ博士は述べました。

新しいハイドロゲルプラットフォームは、1~3ヶ月間の持続的な薬物放出を可能にし、セマグルチドの制御された投与を保証し、早期の急激な放出と毒性を防ぐことで、市場成長を促進します。

中枢神経系(CNS)障害セグメントは、予測期間中に年平均成長率(CAGR)8.3%で成長すると推定されています。パーキンソン病、アルツハイマー病、ハンター症候群、脳腫瘍などの神経疾患の発生率増加が、予測期間中のセグメント成長を後押しすると予想されます。したがって、これらの神経疾患の治療を向上させるため、合理的な薬物設計に基づき、受容体-リガンド相互作用を活用して薬物の投与適性を理解するためのCNS向け新規デバイスが開発されています。

最終用途別洞察

病院セグメントは2024年に29.0%の市場シェアを占め、手術介入や予防措置の需要増加を背景に最大シェアを維持しました。外来患者数の増加(CDCによると約1億2,570万人)により、病院は手術や治療中に専門的な薬物投与を必要とするケアの提供において中心的な役割を果たしています。この増加は、血管形成術、臓器移植、外傷関連手術など、精密で制御された薬物投与を必要とする手術の増加に主に起因しています。

診断センターも2024年に市場で重要なシェアを占めました。さまざまな診断センターは、薬剤を正確に投与するための新たな投与デバイスの開発と採用に注力しています。薬物投与とナノメディシンセンター(CDDN)は、バイオメディカル科学研究と材料における科学的・技術的な専門知識を収集し、ナノメディシンプログラムと多分野連携投与の開発に活用することを目的としています。さらに、同センターの主なミッションは、さまざまな薬剤の効率性と安全性を理解し、革新的な方法を開発することです。

地域別動向

北米の薬剤送達デバイス市場は、2024年にグローバル市場全体を支配し、32.4%の売上高シェアを占めました。これは、確立された医療セクター、イノベーションへの取り組み、先進的なインフラ、研究開発への強い焦点、糖尿病、自己免疫疾患、心血管疾患などの慢性疾患の高発症率などが要因です。アメリカ糖尿病協会(ADA)の報告によると、アメリカ人3,840万人(人口の11.6%)が糖尿病を患っており、アクセス可能で効果的な管理ツール、特に薬物送達装置の必要性が強調されています。

米国医薬品投与デバイス市場動向

2024年時点で、米国医薬品投与デバイス市場は北米医薬品投与デバイス市場の大部分を占めています。米国医薬品投与デバイス市場は、糖尿病と前糖尿病の有病率の高さに大きく影響を受けており、CDCの2023年11月時点のデータによると、成人約1億3600万人が影響を受けています。この市場をリードする企業には、インスレット・コーポレーション、エナブル・インジェクションズ、アムジェン、BD、コンソート・メディカル・プラシッド、イプソメド・AG、イーライ・リリー、ノボ・ノルディスク、サノフィ、メルク、アストラゼネカなどが挙げられ、慢性疾患、特に糖尿病による需要の増加に対応するため、革新的な薬物送達デバイスの開発と販売を積極的に進めています。

欧州の薬物送達デバイス市場動向

欧州の薬物送達デバイス市場は、技術革新と医療ニーズの増加を背景にダイナミックな成長を遂げています。2024年時点で、欧州はグローバル市場における売上高シェアで第2位の地位を占めています。主要市場にはイギリス、フランス、ドイツ、イタリア、スペインが含まれます。この成長は、糖尿病などの慢性疾患の有病率上昇により、定期的な投薬が必要となることが要因となっています。

2025年1月、Pharmapack Europeの事前調査で、バーゼルが欧州で医薬品デバイス企業の新規設立に最も適した地域としてランクインし、33%の票を獲得しました。「私たちは医薬品デリバリーイノベーションの普及に重要な役割を果たしています」と、Pharmapack Europeのブランドディレクター、シェルマ・エリス=ダール氏は述べました。

スイスとドイツはバイオ製造の主要な選択肢としても上位にランクインし、バーゼルは研究インフラで優れています。「中小規模の企業が次なる医療技術イノベーションを牽引するでしょう」と、InnoMedicaのCEOであるステファン・ハルベール氏は指摘しました。

イギリスにおける医薬品デリバリーデバイス市場は、確立された医療システムと医療従事者の数が多いことを背景に、著しい成長を遂げています。さらに、高度な訓練を受けた外科医の存在、技術革新、政府の支援策、医療費の増加、最小侵襲手術の普及が、市場成長に寄与すると予想されています。

フランスの医薬品送達デバイス市場は、感染症の蔓延増加、技術革新の加速、消費者意識の高まりを背景に、予測期間中に大幅に成長すると見込まれています。高齢人口の増加率は1.8%で、人口増加率の約4倍です。この増加と高齢化人口、生活習慣や環境の変化は、がん、心血管疾患、糖尿病、高血圧、呼吸器疾患などの慢性疾患の有病率を増加させ、薬物送達装置の需要を拡大すると予想されます。

ドイツの医薬品送達デバイス市場は、ドイツの製造企業が高品質な医療機器の生産で高い評価を得ていることから、著しい成長を遂げています。同国の厳格な品質管理基準と安全基準の遵守は、この評価をさらに強化しています。その結果、医療従事者はドイツ製医療機器を信頼し、販売増加と市場支配力の強化につながっています。

アジア太平洋地域の医薬品送達デバイス市場動向

アジア太平洋地域の医薬品送達デバイス市場は、日本、中国、インドなどの新興経済国における可処分所得の増加、医療インフラの改善、経済成長の加速により急速に拡大しています。低所得層が多数を占める人口構造は、手頃な治療法への高い需要を後押ししています。多国籍企業はインドや中国などの新興市場への投資を強化し、市場シェアの拡大を図っています。これにより、地域内の主要企業間での協業や戦略的提携が活発化し、魅力的な成長機会が創出されると予想されます。

日本の医薬品送達デバイス市場は、慢性疾患を抱える高齢人口の増加により、効率的で患者に優しい医薬品送達方法の需要が高まっていることから、急速な成長が見込まれています。世界経済フォーラムによると、2023年に日本の10人に1人以上が80歳以上でした。この人口構造の変化は、合併症の多さからCOPDや心不全などの慢性疾患の有病率を上昇させています。その結果、日本の医療システムが技術革新と患者中心のケアを重視していることから、薬物送達デバイスの採用が拡大しています。

中国薬物送達デバイス市場は、増加する人口の未充足ニーズにより、予測期間中に大幅な成長が見込まれています。さらに、支援的な規制政策と償還枠組みが、高度な薬物送達デバイスの採用を促進すると予想されます。例えば、2024年7月、Zai Lab Limitedとargenxは、中国国家医薬品監督管理局がefgartigimod alfa(皮下注射)(efgartigimod SC)、1,000 mg(5.6 ml)/バイアルの生物製剤承認申請を承認したと発表しました。この注射剤は、抗アセチルコリン受容体抗体陽性の成人患者における全身性重症筋無力症の標準療法への追加療法として承認されました。これにより、市場拡大が大幅に促進されます。

インドの薬剤送達デバイス市場は、医療機器規制の優位性と医療費の増加に後押しされています。新規企業病院の設立、体系的な研修プログラム、薬剤送達デバイスに関する啓発キャンペーンが、市場拡大を促進すると予想されています。糖尿病有病率で世界トップ3の国の一つであるインドは、重大な健康課題に直面しています。インド医学研究評議会(ICMR)の2023年調査によると、インドでは約1億100万人が糖尿病を患っています。これにより、予測期間中に薬剤送達デバイスの需要が大幅に増加すると予想されます。

ラテンアメリカ 医薬品投与デバイス動向

ラテンアメリカの医薬品投与デバイス市場は、高齢化人口の増加に後押しされています。高齢化は慢性疾患への脆弱性を高め、治療オプションとして医薬品投与デバイスの需要を促進しています。これに加え、医薬品の需要増加が地域市場の成長を後押ししています。

サウジアラビア 医薬品投与デバイス市場動向

サウジアラビアの薬剤投与装置市場は、予測期間において拡大が見込まれています。慢性疾患にかかりやすい高齢者が増加していることが、この国の市場成長にプラスの影響を与えている主な要因のひとつです。例えば、サウジアラビア通貨庁(SAMA)によると、サウジアラビアの 60 歳以上人口の割合は 2050 年末までに 25% に達すると予測されています。

主な薬剤投与装置企業の動向

薬剤投与装置市場は、Gerresheimer AG、Medtronic、アボットなどの主要企業が重要な地位を占め、競争が激化しています。主要企業は、顧客の未充足ニーズに応えるため、新製品の開発、提携、買収、合併、地域拡大など、さまざまな有機的および無機的な戦略を展開しています。

主な薬剤投与装置メーカー:

以下は、薬剤投与装置市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Gerresheimer AG

- W. L. Gore & Associates, Inc.

- Abbott

- Terumo Medical Corporation

- Stryker

- Medtronic

- Boston Scientific Corporation

- Novartis AG

- Becton, Dickinson and Company

- Teleflex Incorporated

最近の動向

- 2025年1月、Molex社の子会社であるPhillips Medisize社は、Vectura Group Ltd.の買収を完了し、吸入薬デリバリー分野での能力を強化しました。この戦略的動きにより、ドライパウダー吸入器、定量吸入器、鼻用吸入器、ネブライザーに関する専門知識が加わり、Phillips Medisize社の医薬品デバイス設計および製造のポートフォリオが拡大しました。

- 2025年1月、ニプロとネメラは、ネメラのユニスプレーデバイスとニプロのユニットドーズマイクロバイアルの互換性試験に成功したと発表しました。この協業は、ニプロの精密ガラスバイアルとネメラの直感的な鼻腔スプレーデバイスを組み合わせることで、単回投与鼻腔薬物投与の信頼性の高いソリューションを提供することを目的としています。

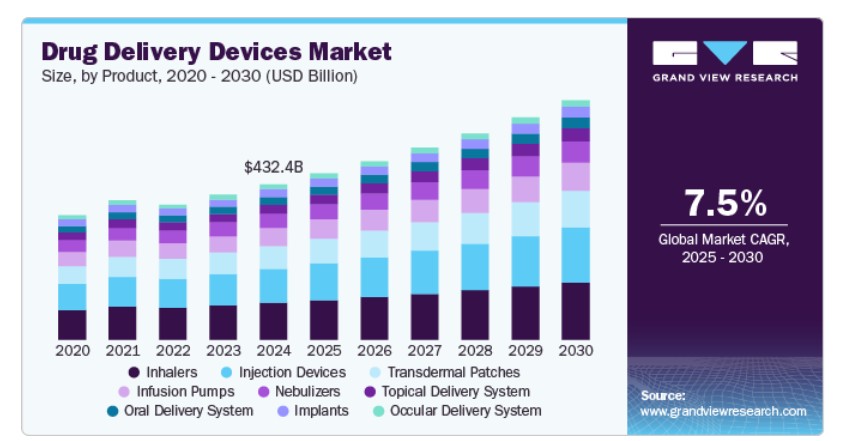

グローバル薬物送達デバイス市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析し、国別売上高の成長を予測しています。この調査では、グランドビューリサーチは医薬品デリバリーデバイス市場レポートを製品、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

製品別見通し(売上高、USD億ドル、2018年~2030年)

- 吸入器

- 定量噴霧吸入器(MDI)

- ドライパウダー吸入器(DPI)

- その他

- 注射デバイス

- プレフィルドシリンジ

- オートインジェクター

- ペン型注射器

- 針なし注射器

- ウェアラブル注射器

- インプラント

- 避妊用インプラント

- 薬剤放出ステント

- 生分解性インプラント

- 経皮投与システム

- クリーム

- ジェル

- 軟膏

- 経口投与システム

- 徐放性錠剤およびカプセル

- 口腔内および舌下錠剤

- 眼科用投与システム

- ネブライザー

- 経皮パッチ

- 輸液ポンプ

市場動向(売上高、USD億ドル、2018年~2030年)

- 腫瘍学

- 感染症

- 呼吸器疾患

- 糖尿病

- 心血管疾患

- 自己免疫疾患

- 中枢神経系障害

- その他

最終用途別市場動向(売上高、USD億ドル、2018年~2030年)

- 病院

- 診断センター

- 外来手術センター/クリニック

- 在宅医療施設

- その他

地域別見通し(売上高、億米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.21. セグメント定義

1.2.1. 製品

1.2.2. アプリケーション

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州における一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 用途見通し

2.2.3. 最終用途見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 医薬品送達デバイス市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 新規医薬品送達デバイスへの需要増加

3.2.1.2. 慢性疾患の増加

3.2.1.3. 医薬品送達装置の技術革新

3.2.1.4. 医薬品送達装置における戦略的提携の拡大

3.2.2. 市場制約要因分析

3.2.2.1. 医薬品送達装置の多様な投与経路に関連する課題

3.3. 医薬品送達装置市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 薬物送達デバイス市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 医薬品送達デバイス市場:製品動向分析

4.3. 医薬品送達デバイス市場:製品別見通し(USD億ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. 吸入器

4.5.1. 吸入器市場売上高推計と予測(2018年から2030年、USD億ドル)

4.5.1.1. 計量噴霧吸入器(MDI)

4.5.1.1.1. 計量噴霧吸入器(MDI)市場売上高推計と予測(2018年~2030年)(USD億ドル)

4.5.1.2. ドライパウダー吸入器(DPI)

4.5.1.2.1. ドライパウダー吸入器(DPI)市場売上高推計と予測(2018年~2030年、USD億ドル)

4.5.1.3. その他

4.5.1.3.1. その他市場売上高推計と予測(2018年~2030年、USD億ドル)

4.6. 注射装置

4.6.1. 注射装置市場売上高推計と予測(2018年~2030年、USD億ドル)

4.6.1.1. 事前充填式注射器

4.6.1.1.1. 事前充填式注射器市場売上高推計と予測(2018年~2030年) (USD 億ドル)

4.6.1.2. 自動注射器

4.6.1.2.1. 自動注射器市場売上高推計と予測、2018年~2030年 (USD 億ドル)

4.6.1.3. ペン型注射器

4.6.1.3.1. ペン型注射器市場売上高推計と予測、2018年~2030年(USD億ドル)

4.6.1.4. 針なし注射器

4.6.1.4.1. 針なし注射器市場売上高推計と予測、2018年~2030年(USD億ドル)

4.6.1.5. ウェアラブル注射器

4.6.1.5.1. ウェアラブル注射器市場売上高推計と予測、2018年~2030年(USD億ドル)

4.7. 植込型デバイス

4.7.1. 植込型デバイス市場売上高推計と予測(2018年~2030年)(USD億ドル)

4.7.1.1. 避妊用植込型デバイス

4.7.1.1.1. 避妊用植込型デバイス市場売上高推計と予測(2018年~2030年) (USD 億ドル)

4.7.1.2. 薬剤放出型ステント

4.7.1.2.1. 薬剤放出型ステント市場売上高推計と予測、2018年~2030年(USD 億ドル)

4.7.1.3. 生分解性インプラント

4.7.1.3.1. 生分解性インプラント市場売上高推計と予測(2018年~2030年)(USD億ドル)

4.8. 経皮投与システム

4.8.1. 経皮投与システム市場売上高推計と予測(2018年~2030年)(USD億ドル)

4.8.1.1. クリーム

4.8.1.1.1. クリーム市場売上高推計と予測(2018年~2030年、USD億ドル)

4.8.1.2. ゲル

4.8.1.2.1. ゲル市場売上高推計と予測(2018年~2030年、USD億ドル)

4.8.1.3. 軟膏

4.8.1.3.1. 軟膏市場売上高推計と予測(2018年~2030年)(USD億ドル)

4.9. 経口投与システム

4.9.1. 経口投与システム市場売上高推計と予測(2018年~2030年、USD億ドル)

4.9.1.1. 制御放出錠剤およびカプセル

4.9.1.1.1. 制御放出錠剤およびカプセル市場売上高推計と予測(2018年~2030年、USD億ドル)

4.9.1.2. 口腔内錠剤および舌下錠剤

4.9.1.2.1. 口腔内錠剤および舌下錠剤市場売上高推計と予測(2018年~2030年) (USD 億ドル)

4.10. 眼科用投与システム

4.10.1. 眼科用投与システム市場売上高推計と予測、2018年~2030年 (USD 億ドル)

4.11. ネブライザー

4.11.1. ネブライザー市場売上高推計と予測、2018年~2030年 (USD 億ドル)

4.12. 経皮パッチ

4.12.1. 経皮パッチ市場売上高推計と予測、2018年~2030年 (USD 億ドル)

4.13. 輸液ポンプ

4.13.1. 輸液ポンプ市場売上高推計と予測、2018年~2030年 (USD 億ドル)

第5章 薬物送達デバイス市場:アプリケーション別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 薬物送達デバイス市場:アプリケーション別動向分析

5.3. 薬物送達デバイス市場:アプリケーション別見通し (USD 億ドル)

5.4. 市場規模と予測、およびトレンド分析、2018年から2030年までの以下の分野

5.5. 腫瘍学

5.5.1. 腫瘍学市場売上高の推計と予測、2018年~2030年(USD 億ドル)

5.6. 感染症

5.6.1. 感染症市場売上高推計と予測(2018年~2030年)(USD億ドル)

5.7. 呼吸器疾患

5.7.1. 呼吸器疾患市場売上高推計と予測(2018年~2030年)(USD億ドル)

5.8. 糖尿病

5.8.1. 糖尿病市場売上高推計と予測、2018年~2030年(USD億ドル)

5.9. 循環器疾患

5.9.1. 循環器疾患市場売上高推計と予測、2018年~2030年(USD億ドル)

5.10. 自己免疫疾患

5.10.1. 自己免疫疾患市場売上高推計と予測、2018年~2030年(USD億ドル)

5.11. 中枢神経系障害

5.11.1. 中枢神経系障害市場売上高推計と予測、2018年~2030年(USD億ドル)

5.12. その他

5.12.1. その他市場売上高の見積もりおよび予測、2018年~2030年(USD億ドル)

第6章 薬物送達デバイス市場:最終用途別見積もりおよびトレンド分析

6.1. セグメントダッシュボード

6.2. 薬剤送達デバイス市場:最終用途動向分析

6.3. 薬剤送達デバイス市場:最終用途別見通し(USD億ドル)

6.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下のセグメント別

6.5. 病院

6.5.1. 病院市場売上高の推計と予測(2018年~2030年、USD億ドル)

6.6. 診断センター

6.6.1. 診断センター市場売上高推計と予測(2018年~2030年)(USD億ドル)

6.7. 外来手術センター/クリニック

6.7.1. 外来手術センター/クリニック市場売上高推計と予測(2018年~2030年)(USD億ドル)

6.8. 自宅介護施設

6.8.1. 自宅介護施設市場売上高推計と予測(2018年~2030年)(USD億ドル)

6.9. その他

6.9.1. その他市場売上高推計と予測(2018年~2030年) (USD 億ドル)

第7章 薬剤投与デバイス市場:地域別推定値とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別薬剤投与デバイス市場動向分析

7.3. 薬剤投与デバイス市場:地域別推定値とトレンド分析(流通チャネル別・最終用途別)

7.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

7.5. 北米

7.5.1. 北米医薬品送達デバイス市場推定値と予測、2018年~2030年(USD億ドル)

7.5.2. アメリカ

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還状況

7.5.2.5. 米国医薬品送達デバイス市場規模推計と予測(2018年~2030年、USD億ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. カナダ医薬品送達デバイス市場規模予測(2018年~2030年、USD億ドル)

7.5.4. メキシコ

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. メキシコ医薬品デリバリーデバイス市場規模予測(2018年~2030年、USD億ドル)

7.5.5. ヨーロッパ

7.5.6. ヨーロッパ医薬品デリバリーデバイス市場規模と予測(2018年~2030年)(USD億ドル)

7.5.7. イギリス

7.5.7.1. 主要国動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. 償還状況

7.5.7.5. イギリス 医薬品送達デバイス市場規模予測(2018年~2030年)(USD億ドル)

7.5.8. ドイツ

7.5.8.1. 主要国動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. 償還状況

7.5.8.5. ドイツ医薬品送達デバイス市場規模予測(2018年~2030年、億米ドル)

7.5.9. フランス

7.5.9.1. 主要国動向

7.5.9.2. 競争状況

7.5.9.3. 規制枠組み

7.5.9.4. 償還シナリオ

7.5.9.5. フランス 医薬品送達装置市場規模推計と予測(2018年~2030年、USD億ドル)

7.5.10. イタリア

7.5.10.1. 主要国動向

7.5.10.2. 競争状況

7.5.10.3. 規制枠組み

7.5.10.4. 償還シナリオ

7.5.10.5. イタリア 医薬品投与デバイス市場規模予測(2018年~2030年、億ドル)

7.5.11. スペイン

7.5.11.1. 主要国動向

7.5.11.2. 競争状況

7.5.11.3. 規制枠組み

7.5.11.4. 償還シナリオ

7.5.11.5. スペイン 医薬品投与装置市場規模予測(2018年~2030年、億ドル)

7.5.12. デンマーク

7.5.12.1. 主要国動向

7.5.12.2. 競争状況

7.5.12.3. 規制枠組み

7.5.12.4. 償還シナリオ

7.5.12.5. デンマークの医薬品投与デバイス市場推定値と予測(2018年~2030年、USD億ドル)

7.5.13. スウェーデン

7.5.13.1. 主要国動向

7.5.13.2. 競争状況

7.5.13.3. 規制枠組み

7.5.13.4. 償還シナリオ

7.5.13.5. スウェーデン 医薬品送達デバイス市場規模推計と予測(2018年~2030年、USD億ドル)

7.5.14. ノルウェー

7.5.14.1. 主要国の動向

7.5.14.2. 競争状況

7.5.14.3. 規制枠組み

7.5.14.4. 償還状況

7.5.14.5. ノルウェーの医薬品送達デバイス市場規模と予測(2018年~2030年、億米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域医薬品送達デバイス市場規模と予測(2018年~2030年、USD億ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 日本の医薬品送達デバイス市場規模と予測(2018年~2030年)(USD億ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 中国医薬品デリバリーデバイス市場規模予測(2018年~2030年、USD億ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還状況

7.6.4.5. インドの医薬品デリバリーデバイス市場規模と予測(2018年~2030年、USD億ドル)

7.6.5. 韓国

7.6.5.1. 主要国動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還状況

7.6.5.5. 韓国医薬品デリバリーデバイス市場規模と予測(2018年~2030年、USD億ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. オーストラリアの医薬品送達デバイス市場規模予測(2018年~2030年、USD億ドル)

7.6.7. タイ

7.6.7.1. 主要な国別動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. タイ医薬品送達デバイス市場規模と予測(2018年~2030年、USD億ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ医薬品送達デバイス市場規模と予測(2018年~2030年、USD億ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. ブラジル医薬品送達デバイス市場規模予測(2018年~2030年、億米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. アルゼンチン医薬品投与装置市場規模予測(2018年~2030年、億米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ医薬品投与デバイス市場規模推計と予測(2018年~2030年、億米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. 南アフリカ 医薬品送達装置市場規模予測(2018年~2030年、USD億ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 償還状況

7.8.3.5. サウジアラビアの医薬品投与デバイス市場規模と予測(2018年~2030年、USD億ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. 償還状況

7.8.4.5. アラブ首長国連邦(UAE)の医薬品投与装置市場規模推計と予測(2018年~2030年、USD億ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 競争状況

7.8.5.3. 規制枠組み

7.8.5.4. 償還状況

7.8.5.5. クウェート医薬品投与装置市場規模予測(2018年~2030年、億米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. ゲレスハイマーAG

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. W. L. ゴア・アンド・アソシエイツ, Inc.

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的取り組み

8.2.3. アボット

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的取り組み

8.2.4. テルモメディカル株式会社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的取り組み

8.2.5. ストライカー

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. メドトロニック

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. ボストン・サイエンティフィック・コーポレーション

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. ノバルティスAG

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. ベクトン・ディキンソン・アンド・カンパニー

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. テレフレックス・インコーポレイテッド

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 北米医薬品投与デバイス市場(国別)、2018年~2030年 (USD 億ドル)

表4. 北米医薬品投与装置市場、製品別、2018年~2030年 (USD 億ドル)

表5. 北米医薬品投与装置市場、用途別、2018年~2030年 (USD 億ドル)

表6. 北米医薬品送達装置市場(最終用途別)、2018年~2030年(USD億ドル)

表7. 米国医薬品送達装置市場(製品別)、2018年~2030年(USD億ドル)

表8. 米国医薬品送達装置市場(用途別)、2018年~2030年(USD億ドル)

表9. 米国医薬品送達装置市場(用途別)、2018年~2030年(USD億ドル)

表10. カナダ医薬品送達装置市場(製品別)、2018年~2030年(USD億ドル)

表11. カナダ医薬品送達装置市場(用途別)、2018年~2030年 (USD 億ドル)

表12. カナダ医薬品投与装置市場、用途別、2018年~2030年(USD 億ドル)

表13. メキシコ医薬品投与装置市場、製品別、2018年~2030年(USD 億ドル)

表14. メキシコ医薬品送達装置市場、用途別、2018年~2030年(USD億ドル)

表15. メキシコ医薬品送達装置市場、最終用途別、2018年~2030年(USD億ドル)

表16. 欧州医薬品投与装置市場、地域別、2018年~2030年(USD億ドル)

表17. 欧州医薬品投与装置市場、製品別、2018年~2030年(USD億ドル)

表18. 欧州医薬品投与装置市場、用途別、2018年~2030年 (USD億ドル)

表19. 欧州医薬品送達装置市場、用途別、2018年~2030年(USD億ドル)

表20. ドイツの医薬品送達装置市場(製品別)、2018年~2030年(USD億ドル)

表21. ドイツの医薬品送達装置市場(用途別)、2018年~2030年(USD億ドル)

表22. ドイツの医薬品送達装置市場(最終用途別)、2018年~2030年(USD億ドル)

表23. イギリス 医薬品投与装置市場、製品別、2018年~2030年(USD億ドル)

表24. イギリス 医薬品投与装置市場、用途別、2018年~2030年(USD億ドル)

表25. イギリス 医薬品投与装置市場、最終用途別、2018年~2030年(USD億ドル)

表26. フランス医薬品投与装置市場(製品別)、2018年~2030年(USD億ドル)

表27. フランス医薬品投与装置市場(用途別)、2018年~2030年(USD億ドル)

表28. フランス医薬品投与装置市場(最終用途別)、2018年~2030年(USD億ドル)

表29. イタリアの医薬品投与装置市場(製品別)、2018年~2030年(USD億ドル)

表30. イタリアの医薬品投与装置市場(用途別)、2018年~2030年(USD億ドル)

表31. イタリアの医薬品投与装置市場(最終用途別)、2018年~2030年(USD億ドル)

表32. スペインの医薬品投与装置市場(製品別)、2018年~2030年(USD億ドル)

表33. スペインの医薬品投与装置市場(用途別)、2018年~2030年(USD億ドル)

表34. スペインの医薬品投与装置市場(最終用途別)、2018年~2030年(USD億ドル)

表35. デンマークの医薬品投与装置市場(製品別)、2018年~2030年(USD億ドル)

表36. デンマークの医薬品投与装置市場(用途別)、2018年~2030年(USD億ドル)

表37. デンマークの医薬品投与装置市場(用途別)、2018年~2030年(USD億ドル)

表38. スウェーデンの医薬品投与装置市場(製品別)、2018年~2030年(USD億ドル)

表39. スウェーデンの医薬品投与装置市場(用途別)、2018年~2030年(USD億ドル)

表40. スウェーデンの医薬品送達装置市場(用途別)、2018年~2030年(USD億ドル)

表41. ノルウェーの医薬品送達装置市場(製品別)、2018年~2030年(USD億ドル)

表42. ノルウェーの医薬品送達装置市場(用途別)、2018年~2030年(USD億ドル)

表43. ノルウェーの医薬品送達装置市場(最終用途別)、2018年~2030年(USD億ドル)

表44. アジア太平洋地域(APAC)の医薬品送達装置市場、地域別、2018年~2030年(USD億ドル)

表45. アジア太平洋地域(APAC)の医薬品送達装置市場、製品別、2018年~2030年(USD億ドル)

表46. アジア太平洋地域(APAC)の医薬品送達装置市場、用途別、2018年~2030年(USD億ドル)

表47. アジア太平洋地域(APAC)の医薬品送達デバイス市場、用途別、2018年~2030年(USD億ドル)

表48. 中国の医薬品送達デバイス市場、製品別、2018年~2030年(USD億ドル)

表49. 中国の医薬品送達デバイス市場、用途別、2018年~2030年 (USD 億ドル)

表50. 中国の医薬品送達装置市場、用途別、2018年~2030年(USD 億ドル)

表51. 日本の医薬品送達装置市場、製品別、2018年~2030年(USD 億ドル)

表52. 日本医薬品送達装置市場、用途別、2018年~2030年(USD億ドル)

表53. 日本医薬品送達装置市場、最終用途別、2018年~2030年(USD億ドル)

表54. インド医薬品送達装置市場、製品別、2018年~2030年(USD億ドル)

表55. インドの医薬品送達装置市場、用途別、2018年~2030年(USD億ドル)

表56. インドの医薬品送達装置市場、最終用途別、2018年~2030年(USD億ドル)

表57. タイの医薬品送達装置市場、製品別、2018年~2030年(USD億ドル)

表58. タイの医薬品送達装置市場、用途別、2018年~2030年(USD億ドル)

表59. タイの医薬品送達装置市場、最終用途別、2018年~2030年(USD億ドル)

表60. 韓国の医薬品送達装置市場、製品別、2018年~2030年(USD億ドル)

表61. 韓国の医薬品投与装置市場、用途別、2018年~2030年(USD億ドル)

表62. 韓国の医薬品投与装置市場、最終用途別、2018年~2030年(USD億ドル)

表63. オーストラリアの医薬品投与装置市場、製品別、2018年~2030年 (USD 億ドル)

表64. オーストラリアの医薬品送達装置市場、用途別、2018年~2030年 (USD 億ドル)

表65. オーストラリアの医薬品送達装置市場、最終用途別、2018年~2030年 (USD 億ドル)

表66. ラテンアメリカ地域の医薬品送達装置市場、地域別、2018年~2030年 (USD 億ドル)

表67. ラテンアメリカ医薬品投与装置市場、製品別、2018年~2030年 (USD 億ドル)

表68. ラテンアメリカ医薬品投与装置市場、用途別、2018年~2030年 (USD 億ドル)

表69. ラテンアメリカ医薬品投与装置市場、用途別、2018年~2030年(USD億ドル)

表70. ブラジル医薬品投与装置市場、製品別、2018年~2030年(USD億ドル)

表71. ブラジル医薬品投与装置市場、用途別、2018年~2030年(USD億ドル)

表72. ブラジル医薬品投与装置市場、最終用途別、2018年~2030年(USD億ドル)

表73. アルゼンチン医薬品投与装置市場、製品別、2018年~2030年 (USD 億ドル)

表74. アルゼンチン医薬品投与装置市場、用途別、2018年~2030年(USD 億ドル)

表75. アルゼンチン医薬品投与装置市場、用途別、2018年~2030年(USD億ドル)

表76. 中東・アフリカ医薬品投与装置市場、地域別、2018年~2030年(USD億ドル)

表77. 中東・アフリカ医薬品投与装置市場、製品別、2018年~2030年 (USD 億ドル)

表78. 中東・アフリカ地域 医薬品投与装置市場、用途別、2018年~2030年(USD 億ドル)

表79. 中東・アフリカ地域における医薬品送達装置市場(用途別)、2018年~2030年(USD億ドル)

表80. 南アフリカ共和国における医薬品送達装置市場(製品別)、2018年~2030年 (USD 億ドル)

表81. 南アフリカ 医薬品投与装置市場、用途別、2018年~2030年 (USD 億ドル)

表82. 南アフリカ 医薬品投与装置市場、最終用途別、2018年~2030年 (USD 億ドル)

表83. サウジアラビアの医薬品投与装置市場(製品別)、2018年~2030年(USD億ドル)

表84. サウジアラビアの医薬品投与装置市場(用途別)、2018年~2030年(USD億ドル)

表85. サウジアラビアの医薬品投与装置市場(最終用途別)、2018年~2030年(USD億ドル)

表86. アラブ首長国連邦(UAE)の医薬品投与装置市場(製品別)、2018年~2030年(USD億ドル)

表87. アラブ首長国連邦(UAE)の医薬品投与装置市場(用途別)、2018年 – 2030年(USD億ドル)

表88. アラブ首長国連邦(UAE)の医薬品送達装置市場、最終用途別、2018年~2030年(USD億ドル)

表89. クウェート医薬品投与装置市場(製品別)、2018年~2030年(USD億ドル)

表90. クウェート医薬品投与装置市場(用途別)、2018年~2030年(USD億ドル)

表91. クウェート医薬品投与装置市場(最終用途別)、2018年~2030年(USD億ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 医薬品送達装置市場のセグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 薬剤送達装置市場、製品動向の主要なポイント(USD億ドル)

図12 薬剤送達装置市場 製品動向分析 2023年 & 2030年(USD億ドル)

図13 吸入器市場売上高の推計と予測、2018年~2030年(USD億ドル)

図14 定量噴霧吸入器(MDI)市場売上高の推計と予測、2018年~2030年(USD億ドル)

図15 ドライパウダー吸入器(DPI)市場売上高推計と予測、2018年~2030年(USD億ドル)

図16 その他市場売上高推計と予測、2018年~2030年(USD億ドル)

図17 注射装置市場売上高推計と予測、2018年~2030年(USD億ドル)

図18 プレフィルドシリンジ市場売上高の推計と予測、2018年~2030年(USD億ドル)

図19 オートインジェクター市場売上高の推計と予測、2018年~2030年(USD億ドル)

図20 ペン型注射器市場売上高推計と予測、2018年~2030年(USD億ドル)

図21 針なし注射器市場売上高推計と予測、2018年~2030年(USD億ドル)

図22 ウェアラブル注射器市場売上高推計と予測、2018年~2030年(USD億ドル)

図23 植込型医療機器市場売上高の推計と予測、2018年~2030年(USD億ドル)

図24 避妊用植込型医療機器市場売上高の推計と予測、2018年~2030年(USD億ドル)

図25 薬剤放出型ステント市場売上高の推計と予測、2018年~2030年 (USD 億ドル)

図26 生分解性インプラント市場売上高の推計と予測、2018年~2030年(USD 億ドル)

図27 経皮投与システム市場売上高の推計と予測、2018年~2030年(USD 億ドル)

図28 クリーム市場売上高の推計と予測、2018年~2030年(USD億ドル)

図29 ゲル市場売上高の推計と予測、2018年~2030年(USD億ドル)

図30 軟膏市場売上高の推計と予測、2018年~2030年 (USD億ドル)

図31 経口投与システム市場売上高の推計と予測、2018年~2030年(USD億ドル)

図32 制御放出錠剤およびカプセル市場売上高推計と予測、2018年~2030年(USD億ドル)

図33 口腔内錠剤および舌下錠剤市場売上高推計と予測、2018年~2030年(USD億ドル)

図34 眼科用投与システム市場売上高推計と予測、2018年~2030年 (USD 億ドル)

図35 ネブライザー市場売上高推計値と予測、2018年~2030年(USD 億ドル)

図36 経皮パッチ市場売上高推計値と予測、2018年 – 2030年(USD億ドル)

図37 輸液ポンプ市場売上高の推計と予測、2018年~2030年(USD億ドル)

図38 薬剤投与デバイス市場、アプリケーション別見通しと主要ポイント(USD億ドル)

図39 薬剤投与デバイス市場アプリケーション動向分析 2023年と2030年(USD億ドル)

図40 腫瘍学市場売上高推計と予測、2018年~2030年(USD億ドル)

図41 感染症市場売上高推計と予測、2018年~2030年(USD億ドル)

図42 呼吸器疾患市場売上高推計と予測、2018年~2030年(USD億ドル)

図43 糖尿病市場売上高推計と予測、2018年~2030年(USD億ドル)

図44 心血管疾患市場売上高推計と予測、2018年~2030年 (USD 億ドル)

図45 自己免疫疾患市場売上高推計と予測、2018年~2030年(USD 億ドル)

図46 中枢神経系障害市場売上高推計と予測、2018年~2030年(USD 億ドル)

図47 その他市場売上高推計と予測、2018年~2030年 (USD 億ドル)

図48 薬剤送達デバイス市場、最終用途別見通し主要ポイント (USD 億ドル)

図49 薬剤送達デバイス市場、最終用途別動向分析 2023年と2030年 (USD 億ドル)

図50 病院市場売上高推計と予測、2018年~2030年 (USD 億ドル)

図51 診断センター市場売上高の推計と予測(2018年~2030年)(USD億ドル)

図52 外来手術センター/クリニック市場、用途別動向の主要ポイント(USD億ドル)

図53 自宅介護施設市場、売上高推計と予測(2018年~2030年)(USD億ドル)

図54 その他市場、売上高推計と予測(2018年~2030年) (USD億ドル)

図55 薬剤送達デバイス市場:地域別主要ポイント(USD億ドル)

図56 薬剤送達デバイス市場地域別見通し、2023年と2030年(USD億ドル)

図57 北米薬剤送達デバイス市場規模推計と予測、2018年~2030年(USD億ドル)

図58 米国医薬品送達装置市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図59 カナダ医薬品送達装置市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図60 メキシコ医薬品送達装置市場の見積もりおよび予測、2018年~2030年 (USD億ドル)

図61 欧州医薬品投与装置市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図62 イギリス医薬品投与装置市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図63 ドイツ医薬品投与装置市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図64 フランス 医薬品送達装置市場規模推計と予測(2018年~2030年)(USD億ドル)

図65 スペイン 医薬品送達装置市場規模推計と予測(2018年~2030年)(USD億ドル)

図66 イタリア 医薬品送達装置市場規模推計と予測(2018年~2030年)(USD億ドル)

図67 スウェーデン 医薬品投与装置市場規模推計と予測、2018年~2030年(USD億ドル)

図68 ノルウェー 医薬品投与装置市場規模推計と予測、2018年~2030年(USD億ドル)

図69 デンマーク 医薬品投与装置市場規模推計と予測、2018年~2030年(USD億ドル)

図 70 アジア太平洋地域 医薬品送達装置市場規模推計と予測、2018年~2030年(USD億ドル)

図71 中国 医薬品送達装置市場規模推計と予測、2018年~2030年(USD億ドル)

図72 日本 医薬品送達装置市場規模推計と予測、2018年~2030年(USD億ドル)

図73 インドの医薬品送達装置市場規模と予測(2018年~2030年、億米ドル)

図74 韓国の医薬品送達装置市場規模と予測(2018年~2030年、億米ドル)

図75 オーストラリアの医薬品送達装置市場規模と予測(2018年~2030年、億米ドル)

図76 タイの医薬品送達装置市場規模推計と予測(2018年~2030年)(USD億ドル)

図77 ラテンアメリカ地域の医薬品送達装置市場規模推計と予測(2018年~2030年)(USD億ドル)

図78 ブラジル 医薬品投与装置市場規模推計と予測(2018年~2030年、USD億ドル)

図79 アルゼンチン 医薬品投与装置市場規模推計と予測(2018年~2030年、USD億ドル)

図80 中東・アフリカ地域 医薬品投与装置市場規模推計と予測(2018年~2030年、億米ドル)

図81 南アフリカ 医薬品投与装置市場規模推計と予測(2018年~2030年、億米ドル)

図82 サウジアラビア 医薬品投与装置市場規模推計と予測(2018年~2030年、億米ドル)

図83 アラブ首長国連邦(UAE)の医薬品投与装置市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図84 クウェートの医薬品投与装置市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図85 主要な新興企業/流通チャネルのディスラプター/イノベーターのリスト

| ※参考情報 医薬品送達デバイスとは、特定の薬剤を患者の体内に効率的に届けるための装置やシステムのことを指します。これらのデバイスは、薬物療法の効果を最大化し、副作用を最小化することを目的としています。医薬品送達は、薬剤の投与方法や速度、持続時間などを調整することができるため、治療の質を向上させることが可能です。 医薬品送達デバイスには幾つかの種類があります。まず、経口投与デバイスです。これは、錠剤やカプセルなど、口から摂取する形式の薬剤を含みます。経口装置は一般的で使いやすいですが、薬剤が消化器系で分解されることによる限界があります。次に、注射デバイスがあります。注射器やペン型デバイス、さらには持続性インプラントなど、体内に直接薬を投与することができます。これにより、急速かつ確実な効果を得ることができます。 また、経皮送達デバイスも重要です。これには、貼付剤や経皮吸収デバイスが含まれ、皮膚を通じて薬剤を体内に送り込みます。これにより、消化器系を介さずに薬剤を投与できるため、副作用のリスクが低減します。さらに、吸入デバイスもあります。これは、喘息や慢性閉塞性肺疾患などの呼吸器系の疾患に使用されることが多いです。吸入デバイスは、気道に直接薬剤を届けることができるため、高い効果を発揮します。 医薬品送達デバイスの用途は多岐にわたり、様々な疾患に対する治療に利用されています。例えば、糖尿病患者に対しては、インスリンポンプやインスリンペンが用いられます。これにより、自己管理が可能になり、血糖値を安定させることができます。また、がん治療においては、局所的に薬剤を投与するためのデバイスが用いられ、全身的な副作用を抑えることができる場合があります。 関連技術としては、ナノテクノロジーやバイオ材料、新しい製剤技術などがあります。ナノテクノロジーは、薬剤をナノサイズのキャリアに封入し、これをデバイスに組み込むことで、薬剤の放出をコントロールすることができます。これにより、持続的かつ効果的な薬剤送達が実現します。バイオ材料は、生体適合性を持つ材料を使用して、体内で安全に使用できるデバイスを設計するために利用されます。 さらに、デジタル技術の進展により、医薬品送達デバイスはよりスマートになっています。ウェアラブルデバイスを通じて、リアルタイムで薬剤の投与量をモニタリングし、患者の状態に応じた調整が可能です。これにより、個別化医療の実現が期待されています。また、データ分析を活用することで、患者の反応を評価し、治療法を改善することも可能になります。 医薬品送達デバイスの開発は、常に進化しており、新しい技術やアイデアが取り入れられることで、治療の選択肢が広がっています。これにより、患者一人ひとりに最適な治療が提供されるよう努力されています。将来的には、さらに多様なデバイスが登場し、医療の現場での使用が進むことでしょう。医薬品送達デバイスは、医療の革新に欠かせない要素となっており、今後の発展が期待される分野です。 |