患者と外科医が、患者様の快適性、回復の速さ、治療時間の短縮といった利点から、非侵襲的または最小侵襲的な治療法への傾向が強まっていることが、予測期間中にクライオアブレーション装置の需要を後押しする要因の一つです。高度ながんアブレーション手術は、従来の治療法と比べて入院を必要とせず、主に外来診療で行われるため、総医療費の著しい削減につながります。アブレーション療法は、小型のがんに対する手術の第一選択です。したがって、手術件数は年間のがん検診検査の件数に間接的に依存しています。

2022年10月のCDCの報告によると、2030年までに米国で約1,200万人が心房細動を患うと推定されています。さらに、2019年には米国で183,321人の死亡が報告されました。また、米国では毎年、心房細動を主要な診断として約450,000件の入院が記録されています。心房細動の有病率の増加は、予測期間中にクライオアブレーション装置業界の需要を拡大すると予測されています。

肺がん、前立腺がん、乳がんなど、世界各国で腫瘍の有病率が増加していることが、クライオアブレーション装置業界の成長を後押しすると予想されています。CDCが2022年6月に発表した記事によると、米国では約221,097件の新たな肺がん症例が報告され、肺がんによる死亡者数は139,601人に上りました。さらに、米国では毎年約25,000人の男性と11,000人の女性が肝がんを発症し、約9,000人の女性と19,000人の男性が肝がんにより死亡しています。

国立がん研究所(NCI)の監視、疫学、結果(SEER)プログラムが2021年3月に実施した調査によると、腫瘍の診断を受ける最も一般的な年齢は66歳で、腫瘍症例の半数がこの年齢未満の個人に発生しています。高齢者は、身体の生物学的機能が低下しているため、最小侵襲的または非侵襲的なクライオアブレーション技術の対象主要人口層とされています。したがって、高齢人口の増加は、予測期間中にクライオアブレーション装置の需要を拡大すると予想されます。

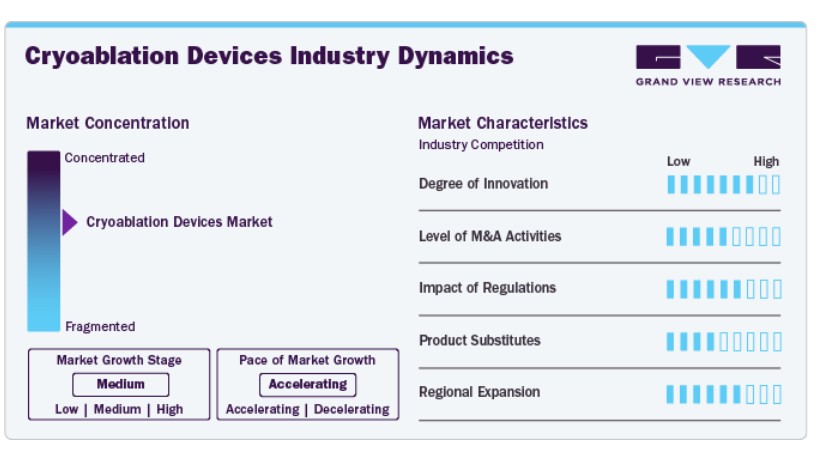

市場集中度と特徴

クライオアブレーション装置業界は中程度の集中度を示しており、Medtronic、Boston Scientific、IceCure Medicalなどの主要企業がイノベーションを牽引しています。この業界は、技術革新の加速、規制承認の増加、腫瘍学、心臓病学、皮膚科における応用範囲の拡大が特徴的です。市場成長は、低侵襲手術の需要増加と患者アウトカムの改善に後押しされています。業界は研究開発投資の強化、戦略的提携、地理的拡大を通じて市場存在感を高めています。さらに、意識の高まりと有利な償還政策が採用を後押ししています。一方、参入障壁には開発コストの高さと規制上の課題がありますが、イノベーションと臨床的有効性が競争環境を形作っています。

クライオアブレーションデバイス業界は、アトリキュア・インクが2024年10月にクライオSPHERE MAXクライオアブレーションプローブの発売を発表したことにより、重要な進展を遂げました。この新プローブは、クライオ神経ブロック療法(クライオNB)の改善を目的としたより大きな球状先端を採用しています。オリジナルのプローブと比較して凍結時間を50%短縮し、クライオSPHERE+プローブと比較して30%以上短縮しています。

クライオアブレーションデバイス業界における規制は、患者安全とデバイス効果を確保する上で不可欠です。FDAやEMAなどの規制当局は、クライオアブレーション技術の承認と監視を監督し、製品が市場に投入される前に厳格な臨床試験と安全性を検証しています。これらの規制は、デバイス性能、表示、市場後監視の基準を設定しています。さらに、規制枠組みは、先進デバイスの導入を円滑化しつつ、公衆衛生を保護する役割も果たしています。

クライオアブレーションデバイス業界における合併・買収(M&A)は、技術力の強化と市場シェアの拡大を目的として急速に拡大しています。代表的な例として、2018年7月にボストン・サイエンティフィック・コーポレーションが、心房細動(AF)治療用の単回投与クライオアブレーションプラットフォームを開発する非公開企業であるクリテリオン・メディカル・インクの残る65%の株式を2億200万ドルで買収したことが挙げられます。

クライオアブレーション装置業界における製品代替品には、心房細動(AF)や慢性疼痛などの疾患に対する代替治療法が含まれます。ラジオ波(RF)アブレーションは、熱を用いて組織を破壊する手法で、クライオアブレーションと類似したアプローチを採用しています。その他の代替手段には、光エネルギーを用いて組織を除去するレーザーアブレーションや、カテーテルアブレーションなどの手術的処置があり、これらは心房細動を含む心拍数異常の治療にも適用可能です。さらに、患者の状態や医師の推奨に応じて、薬物療法や非侵襲的療法(例:薬剤管理や電気的除細動)が代替手段として機能する場合もあります。

クライオアブレーション装置業界は、心房細動や慢性疼痛などの疾患に対する低侵襲治療の需要増加を背景に、地域的な拡大を遂げています。北米や欧州などの主要市場は、高度な医療インフラ、患者意識の向上、技術革新により成長を牽引しています。一方、アジア太平洋やラテンアメリカの新興市場では、医療システムの改善とコスト効果の高い治療法への需要増加を背景に、クライオアブレーション療法の採用が加速しています。この地域的な成長は、臨床応用範囲の拡大と規制承認の進展により支えられ、イノベーションを促進し、クライオアブレーションデバイスを世界的に普及させる要因となっています。

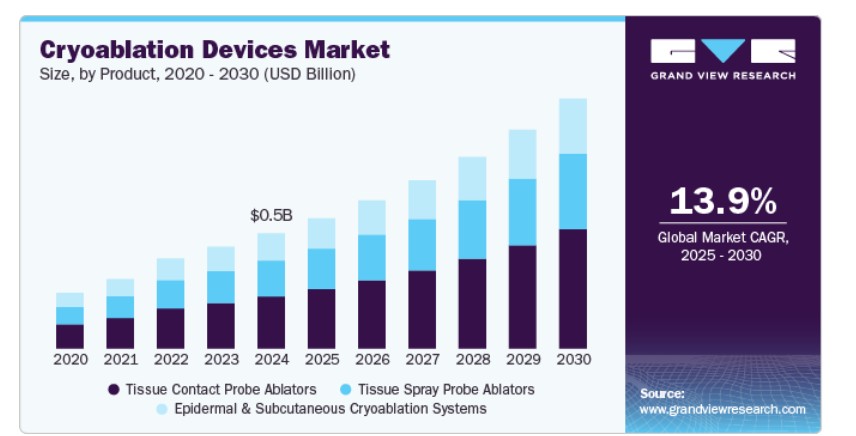

製品インサイト

組織接触プローブアブレーションセグメントは、2024年に売上高の45.2%を占め市場を支配し、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、医療インフラの整備、医療システムにおけるトレンドの変化、消費パターンの変化が要因です。製造メーカーが先進的なクライオアブレーションデバイスの開発に注力していることが、市場成長に寄与すると見込まれています。

アブレーションプローブは、標的の腫瘍細胞に接触すると、凍結技術を用いて異常組織を破壊します。例えば、AtriCureの製品であるcryoFORM Cryoablation Probeは、最新の世代に属し、熱容量を保持して熱を除去し、多様なアブレーション治療における柔軟性を高める特徴を備えています。プローブナノテクノロジーの最近の進歩は、医療従事者ががんを検出・治療するのを支援しています。

ナノプローブバイオテクノロジーは、がんバイオマーカーの発見に役立ち、早期がん診断の重要な要素となっています。

組織噴霧プローブアブレーターは2024年に相当な売上高シェアを占めました。組織噴霧プローブの利点が増加していることから、その好みと需要の増加がセグメントの成長を促進すると予想されます。製造メーカーが高度な組織プローブアブレーター開発に注力していることが、セグメントの進展に寄与すると推定されています。

アプリケーションインサイト

心臓不整脈セグメントは、2024年に37.8%のシェアを占め市場を支配しました。これは、心臓弁の異常、心筋症、心臓動脈の狭窄など、心臓損傷のリスクを高める心血管疾患の増加が要因です。WHOの2021年報告書によると、世界では年間1,790万人が心血管疾患(CVD)で死亡しています。さらに、2030年までに360万人以上がCVD(主に心臓病と脳卒中)で死亡すると予測されています。心不整脈の発症率は一般に1.5%から5.0%と推定されています。したがって、世界的な心血管疾患の有病率の増加は、セグメントの成長を強化すると予想されます。

乳がんセグメントは、予測期間中に最も高い年平均成長率(CAGR)で拡大すると推定されています。アメリカがん協会が2023年1月に発表した記事によると、今年新たに報告される乳がん症例は約297,790件、乳管内がん(DCIS)症例は約55,720件と推計されています。2023年には、女性における乳がんによる死亡者数は約43,000人と予測されています。

さらに、アメリカがん協会が推定する乳がんの発症年齢の中央値は62歳で、この年齢で最も多く診断される傾向にあります。ただし、乳がんは主に女性で診断されますが、男性も乳がんを発症します。アメリカ疾病管理予防センター(CDC)の2022年9月に発表された記事によると、男性100人につき1人が乳がんと診断されます。さらに、アメリカがん協会によると、2023年には男性で乳がんの新規診断例が約2,800件、そのうち530人ががんにより死亡すると予想されています。乳がんと診断される患者の増加は、クライオアブレーション装置市場の成長を促進すると予想されています。

最終用途別動向

病院部門は2024年に54.4%の最大のシェアを占めて市場を支配しています。これは、心臓血管疾患と診断される患者数の増加により、心臓不整脈手術の件数が増加しているためです。この手術は、世界中の病院で最も一般的に行われる手術の一つです。この手術は、心臓血管分野で他のどの手術よりも多くのリソースを消費します。先進国では、保険会社が医療費(結紮費用を含む)を負担しています。したがって、がん患者の増加は、このセグメントにおけるクライオアブレーション装置の需要増加に寄与し、今後の成長を強化すると予想されます。

外来施設は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。Definitive Healthcareのプラットフォームによると、2022年に米国には11,815件を超える活動中の外来手術センターが存在し、今後数年間でさらに増加する見込みです。この急速な成長傾向は、外来手術への需要の高まりを反映しています。外来手術センターで実施される手術の種類は、近年大幅な変化を遂げています。低侵襲手術の技術進歩が、外来手術センターへの需要拡大に寄与しています。

地域別動向

北米のクライオアブレーション装置市場は、がん患者の増加、医療インフラの整備、保険償還の可用性、高齢人口の増加を背景に、売上高で32.2%のシェアを占め、支配的な地位を占めています。これらの要因が、同地域のクライオアブレーション装置市場の成長を後押ししています。例えば、米国政府が制定した「患者保護と医療費負担軽減法」(PPACA)は、多様な医療保険制度を通じて医療の質と手頃な価格を促進し、個人と政府の医療費負担を軽減しています。

米国クライオアブレーション装置市場動向

2024年時点で、米国は北米地域におけるクライオアブレーション装置市場で大きなシェアを占めています。米国には、クライオアブレーションデバイス技術革新を牽引する主要企業と研究機関が拠点を置いています。米国食品医薬品局(FDA)は、ボストン・サイエンティフィックのPOLARxクライオアブレーションシステムに関連するカテーテルを、食道損傷のリスクが高まるため回収しました。この問題は、7件の患者損傷と4件の死亡事例と関連しています。2023年8月にFDAの承認を受けたPOLARxクライオアブレーションシステムは、薬物療法に反応しない再発性症状性心房細動の治療に用いられ、米国市場の成長に寄与しています。

欧州クライオアブレーションデバイス市場動向

2024年、欧州のクライオアブレーションデバイス市場は、欧州の医療インフラへの公的資金の増加を背景に、世界第2位の規模を記録しました。さらに、高齢人口の増加と、腫瘍予防のための政府の取り組みの拡大が市場成長を後押しすると予想されています。例えば、欧州がん観測所は、腫瘍治療の選択肢(高度な低侵襲手術や早期診断技術など)に関する意識向上を目的としています。

イギリスのクライオアブレーション装置業界は、がんなどの慢性疾患の発生率上昇と高齢人口の増加により、著しい成長を遂げています。例えば、イギリスの保健・社会ケア省の報告によると、2021年から2036年までに85歳以上の高齢人口が100万人増加すると予測されています。

フランスにおけるクライオアブレーション装置産業は、質の高い患者中心の医療サービスへのアクセスを保証する大規模な医療費支出に支えられ、拡大しています。世界銀行のデータによると、2021年にフランスはGDPの約12.31%を医療に割り当てました。同国の堅固な医療インフラは、最小侵襲手術器具や装置の採用を促進しています。

ドイツのクライオアブレーション装置産業は、医療手技の進歩に牽引されています。例えば、2021年4月にランドシュトゥール地域医療センター(LRMC)で実施された世界初の経鼻的クライオセラピーが挙げられます。この手術はドイツ初で、クライオアブレーションを用いて鼻の神経を凍結し、慢性鼻炎を治療します。米国陸軍大佐のジェシカ・ペック氏は、この手術がアレルギー性および非アレルギー性鼻炎の両方に有効であることを強調しました。米国では2年間実施されていましたが、ドイツでは最近承認されました。ドイツ成人の少なくとも20%がアレルギーに悩まされているため、この革新は長期的な鼻炎の症状緩和のための新たな治療選択肢を提供します。

アジア太平洋地域クライオアブレーションデバイス市場動向

アジア太平洋地域のクライオアブレーションデバイス市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。インド、タイ、中国などの新興国における医療提供者の増加と患者数の増加が、市場成長の主要因と推定されています。さらに、政府の支援により、地域の医療インフラの活用が拡大しています。例えば、インド政府は、健康大臣がん患者基金(HMCPF)制度を通じて、腫瘍を患う低所得者に対し財政支援を提供しています。これらの政府施策とその他の要因が、アジア太平洋地域のクライオアブレーションデバイス市場を期間中に拡大すると予測されています。

日本のクライオアブレーション装置業界は、2023年に65歳以上が約30%を占める高齢化社会が進むことを背景に成長しています。世界銀行のデータによると、この傾向は今後も継続すると見込まれています。成長は、高度な手術器具の導入と新製品の頻繁な発売によりさらに加速しています。メーカーは、精度、効率性、患者ケアの向上を目的とした革新的な機器の開発に研究開発(R&D)に多額の投資を行っています。

中国クライオアブレーション装置市場は、2024年にアジア太平洋地域で最大の売上高シェアを占めました。中国の急速に変化する医療環境と患者ニーズが、クライオアブレーション装置業界の成長に大きく寄与しています。同国では、糖尿病、心血管疾患、自己免疫疾患などの慢性疾患の有病率が上昇しています。例えば、国際糖尿病連合(IDF)の報告によると、2021年に世界で5億3,700万人が糖尿病を患っており、そのうち2億600万人が西太平洋地域に居住していました。この数は2045年までに2億6,000万人に増加すると予測されています。

インドのクライオアブレーション装置市場は、消化器疾患と大腸がんの増加を背景に、大幅な成長が見込まれています。大腸がん患者数が年間約5%増加していることから、低侵襲手術の需要が高まっています。インドの高齢化人口は2050年までに20%に達すると予測されており、これが需要をさらに後押ししています。政府の取り組みである「アユシュマン・バーラト計画」などにより、先進医療へのアクセスが改善され、クライオアブレーション装置の需要が拡大しています。

ラテンアメリカ クライオアブレーション装置市場動向

ラテンアメリカにおけるクライオアブレーション装置市場は、主にブラジルとアルゼンチンが牽引しています。ラテンアメリカの高齢者人口の増加は、医療サービスおよび製品への需要を高めています。例えば、世界銀行の報告によると、2023年時点でラテンアメリカ・カリブ海地域における65歳以上の成人人口は総人口の約9%を占めており、2050年までにこの割合は倍増すると予測されています。

中東・アフリカ クライオアブレーション装置市場動向

中東・アフリカ地域のクライオアブレーション装置市場は、医療インフラの整備進展、低侵襲手術への意識の高まり、心房細動やがんなどの慢性疾患の増加により成長しています。クライオアブレーション療法の採用は、コスト効果が高く、侵襲性の低い治療オプションへの需要増加が後押ししています。さらに、医療技術の進歩とクライオアブレーション装置の規制承認が市場拡大を促進しています。

サウジアラビアのクライオアブレーション装置市場は、予測期間中に成長すると予想されています。慢性疾患に高いリスクを有する高齢人口の増加は、この国の市場成長にポジティブに影響を与える主要因の一つです。例えば、サウジアラビア中央銀行(SAMA)の推計によると、サウジアラビアの人口のうち60歳以上が占める割合は、2050年末までに25%に達すると見込まれています。

主要なクライオアブレーション装置企業動向

企業は、新たな医療機器の製造、技術開発、および技術革新に注力しています。さらに、新規製品開発とサプライチェーンの強化を目的とした買収や合併は、主要なプレーヤーが実施している主要な取り組みの一部です。

例えば、2022年8月、メドトロニック・プラクティカル・コーポレーションは、医療技術メーカーのアフェラ・インクの買収を発表しました。この買収により、メドトロニックは心臓ナビゲーションとマッピングプラットフォームを初めて組み込んだことで、市場で最も効果的なクライオアブレーション技術の一つを導入し、同社のアブレーション製品ポートフォリオを拡大しました。

主要なクライオアブレーションデバイス企業:

以下の企業は、クライオアブレーションデバイス市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Boston Scientific Corporation

- Micro Port Scientific Corporation.

- Medtronic

- COOPERSURGICAL, INC.

- ATRICURE, INC.

- BVM Medical Limited

- CPSI Biotech

- Ice Cure Medical

- METRUM CRYOFLEX Sp. z o.

最近の動向

- 2024年12月、Boston Scientificは、POLARxおよびPOLARx FIT クライオアブレーションバルーンカテーテルの使用ガイドラインを、予期せぬ高頻度の心房食道瘻の報告を受けて改訂しました。

- 2024年11月、IceCure Medicalは、日本特許庁から『複数浸漬ポンプを備えたクライオジェニックシステム』に関する特許許可通知を受けました。この技術は、複数のクライオプローブの独立した制御を可能にし、より大きな腫瘍の治療を向上させます。この特許は、IceCureのクライオアブレーション技術における知的財産権と製品ポートフォリオを強化します。

グローバル・クライオアブレーション・デバイス市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析し、国別売上高の成長を予測しています。この調査では、Grand View Researchはグローバルクライオアブレーションデバイス市場レポートを製品、応用分野、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- 組織接触プローブアブレーション装置

- 表皮および皮下クライオアブレーションシステム

- 組織スプレープローブアブレーション装置

- アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- 肺がん

- 肝がん

- 乳がん

- 腎がん

- 前立腺がん

- 心房細動

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来施設

- 研究・製造

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1. セグメント定義

1.1.1. 製品

1.1.2. 用途

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測のタイムライン

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.3.5.1. 北米における主要インタビューのデータ

1.3.5.2. ヨーロッパにおける一次インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. ラテンアメリカにおける一次インタビューのデータ

1.3.5.5. MEAにおける一次インタビューのデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次資料一覧

1.8. 一次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. アプリケーション見通し

2.2.3. 最終用途見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 クライオアブレーションデバイス市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. クライオアブレーション装置市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境要因

3.3.2.6. 法的要因

第4章 クライオアブレーションデバイス市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. クライオアブレーションデバイス市場:製品動向分析

4.3. クライオアブレーションデバイス市場(製品別見通し、USD百万)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. 組織接触プローブアブレーション装置

4.5.1. 組織接触プローブアブレーション装置市場売上高推計と予測(2018年から2030年、USD百万)

4.6. 表皮および皮下クライオアブレーションシステム

4.6.1. 表皮および皮下クライオアブレーションシステム市場売上高推計と予測(2018年~2030年)(百万ドル)

4.7. 組織噴射プローブアブレーション装置

4.7.1. 組織噴射プローブアブレーション装置市場売上高推計と予測(2018年~2030年)(百万ドル)

第5章 クライオアブレーションデバイス市場:アプリケーション別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. クライオアブレーションデバイス市場:アプリケーション別動向分析

5.3. クライオアブレーションデバイス市場:アプリケーション別見通し(百万米ドル)

5.4. 市場規模、予測、およびトレンド分析(2018年~2030年)以下の対象分野

5.5. 肺がん

5.5.1. 肺がん市場売上高推計と予測、2018年~2030年(百万ドル)

5.6. 肝がん

5.6.1. 肝がん市場売上高推計と予測、2018年~2030年(百万ドル)

5.7. 乳がん

5.7.1. 乳がん市場売上高の推計と予測(2018年~2030年、百万ドル)

5.8. 腎がん

5.8.1. 腎がん市場売上高の推計と予測(2018年~2030年、百万ドル)

5.9. 前立腺がん

5.9.1. 前立腺がん市場売上高の推計と予測(2018年~2030年)(百万米ドル)

5.10. 心臓不整脈

5.10.1. 心臓不整脈市場売上高の推計と予測(2018年~2030年)(百万米ドル)

第6章 クライオアブレーションデバイス市場:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. クライオアブレーションデバイス市場:最終用途別動向分析

6.3. クライオアブレーションデバイス市場(最終用途別)(百万ドル)

6.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

6.5. 病院

6.5.1. 病院市場売上高推計と予測、2018年~2030年(百万米ドル)

6.6. 外来施設

6.6.1. 外来施設市場売上高推計と予測、2018年~2030年(百万米ドル)

6.7. 研究開発・製造

6.7.1. 研究・製造市場売上高推計と予測(2018年~2030年、百万ドル)

第7章 クライオアブレーションデバイス市場:地域別推計とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別クライオアブレーションデバイス市場動向分析

7.3. クライオアブレーションデバイス市場:技術と用途別地域別推計とトレンド分析

7.4. 市場規模、予測、および動向分析(2018年~2030年)以下の地域別

7.5. 北米

7.5.1. 北米クライオアブレーションデバイス市場規模推計と予測(2018年~2030年)(百万ドル)

7.5.2. アメリカ合衆国

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還状況

7.5.2.5. 米国クライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. カナダ クライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. メキシコ クライオアブレーション装置市場規模予測(2018年~2030年、百万米ドル)

7.6. ヨーロッパ

7.6.1 欧州のクライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.6.2. イギリス

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還状況

7.6.2.5. イギリス クライオアブレーション装置市場規模予測(2018年~2030年)(百万ドル)

7.6.3. ドイツ

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還状況

7.6.3.5. ドイツのクライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. フランス クライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要国動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. イタリアのクライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. スペインのクライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.6.7. デンマーク

7.6.7.1. 主要国の動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. デンマークのクライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要国の動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還シナリオ

7.6.8.5. スウェーデン クライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.6.9. ノルウェー

7.6.9.1. 主要国動向

7.6.9.2. 競争状況

7.6.9.3. 規制枠組み

7.6.9.4. 償還シナリオ

7.6.9.5. ノルウェーのクライオアブレーション装置市場規模予測(2018年~2030年、百万米ドル)

7.7. アジア太平洋

7.7.1. アジア太平洋地域のクライオアブレーション装置市場規模予測(2018年~2030年、百万米ドル)

7.7.2. 日本

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. 日本のクライオアブレーション装置市場規模と予測(2018年~2030年、百万ドル)

7.7.3. 中国

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. 中国のクライオアブレーション装置市場規模予測(2018年~2030年、百万ドル)

7.7.4. インド

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還状況

7.7.4.5. インドのクライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還状況

7.7.5.5. 韓国のクライオアブレーション装置市場規模予測(2018年~2030年、百万米ドル)

7.7.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還状況

7.6.6.5. オーストラリアのクライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.7.7. タイ

7.7.7.1. 主要国の動向

7.7.7.2. 競争状況

7.7.7.3. 規制枠組み

7.7.7.4. 償還状況

7.7.7.5. タイのクライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.8. ラテンアメリカ

7.8.1. ラテンアメリカ クライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.8.2. ブラジル

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還状況

7.8.2.5. ブラジル クライオアブレーション装置市場規模予測(2018年~2030年)(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 償還状況

7.8.3.5. アルゼンチン クライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.9. 中東・アフリカ

7.9.1. 中東・アフリカ クライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.9.2. 南アフリカ

7.9.2.1. 主要国動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還シナリオ

7.9.2.5. 南アフリカ クライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主要な国別動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還状況

7.9.3.5. サウジアラビアのクライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要国動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還状況

7.9.4.5. アラブ首長国連邦(UAE)のクライオアブレーション装置市場規模と予測(2018年~2030年、百万米ドル)

7.10.5. クウェート

7.10.5.1. 主要国動向

7.10.5.2. 競争状況

7.10.5.3. 規制枠組み

7.10.5.4. 償還状況

7.10.5.5. クウェート クライオアブレーション装置市場規模予測(2018年~2030年、百万ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. ボストン・サイエンティフィック・コーポレーション

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. マイクロポート・サイエンティフィック・コーポレーション

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的イニシアチブ

8.2.3. メドトロニック

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. クーパースルジカル株式会社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. アトリキュア株式会社

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. BVM Medical Limited

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. CPSI Biotech

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. Ice Cure Medical

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. メトゥラム・クライオフレックス Sp. z o.

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル クライオアブレーション装置市場、製品別、2018年~2030年(百万ドル)

表4 グローバル クライオアブレーション装置市場、用途別、2018年~2030年(百万ドル)

表5 グローバル クライオアブレーション装置市場、最終用途別、2018年~2030年(百万ドル)

表6 北米のクライオアブレーション装置市場(地域別)、2018年~2030年(百万ドル)

表7 北米のクライオアブレーション装置市場(製品別)、2018年~2030年(百万ドル)

表8 北米のクライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表9 北米のクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万ドル)

表10 アメリカのクライオアブレーション装置市場(製品別)、2018年~2030年(百万ドル)

表11 アメリカのクライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表12 米国クライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表13 カナダクライオアブレーション装置市場(製品別)、2018年~2030年(百万ドル)

表14 カナダクライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表15 カナダ クライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表16 メキシコ クライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表17 メキシコ クライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表18 メキシコ クライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表19 ヨーロッパ クライオアブレーション装置市場(国別)、2018年~2030年(百万ドル)

表20 ヨーロッパ クライオアブレーション装置市場(製品別)、2018年~2030年(百万ドル)

表21 欧州のクライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表22 欧州のクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万米ドル)

表23 イギリスのクライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表24 イギリス クライオアブレーション装置市場、用途別、2018年~2030年(百万ドル)

表25 イギリス クライオアブレーション装置市場、最終用途別、2018年~2030年(百万ドル)

表26 ドイツ クライオアブレーション装置市場、製品別、2018年~2030年(百万ドル)

表27 ドイツのクライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表28 ドイツのクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万ドル)

表29 フランスのクライオアブレーション装置市場(製品別)、2018年~2030年(百万ドル)

表30 フランス クライオアブレーション装置市場、用途別、2018年~2030年(百万ドル)

表31 フランス クライオアブレーション装置市場、最終用途別、2018年~2030年(百万ドル)

表32 イタリア クライオアブレーション装置市場、製品別、2018年~2030年(百万ドル)

表33 イタリアのクライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表34 イタリアのクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万米ドル)

表35 スペインのクライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表36 スペインのクライオアブレーション装置市場、用途別、2018年~2030年(百万ドル)

表37 スペインのクライオアブレーション装置市場、最終用途別、2018年~2030年(百万ドル)

表38 ノルウェーのクライオアブレーション装置市場、製品別、2018年~2030年(百万ドル)

表39 ノルウェーのクライオアブレーション装置市場、用途別、2018年~2030年(百万米ドル)

表40 ノルウェーのクライオアブレーション装置市場、最終用途別、2018年~2030年(百万米ドル)

表41 スウェーデンのクライオアブレーション装置市場、製品別、2018年~2030年(百万米ドル)

表42 スウェーデン クライオアブレーション装置市場、用途別、2018年~2030年(百万米ドル)

表43 スウェーデン クライオアブレーション装置市場、最終用途別、2018年~2030年(百万米ドル)

表44 デンマーク クライオアブレーション装置市場、製品別、2018年~2030年(百万米ドル)

表45 デンマークのクライオアブレーション装置市場、用途別、2018年~2030年(百万米ドル)

表46 デンマークのクライオアブレーション装置市場、最終用途別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域のクライオアブレーション装置市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 クライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表49 アジア太平洋地域 クライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表50 アジア太平洋地域 クライオアブレーション装置市場(最終用途別)、2018年~2030年(百万米ドル)

表51 日本のクライオアブレーション装置市場(製品別)、2018年~2030年(百万ドル)

表52 日本のクライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表53 日本のクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万ドル)

表54 中国のクライオアブレーション装置市場(製品別)、2018年~2030年(百万ドル)

表55 中国のクライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表56 中国のクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万ドル)

表57 インドのクライオアブレーション装置市場(製品別)、2018年~2030年(百万ドル)

表58 インドのクライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表59 インドのクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万ドル)

表60 オーストラリアのクライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表61 オーストラリアのクライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表62 オーストラリアのクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万米ドル)

表63 韓国のクライオアブレーション装置市場(製品別)、2018年~2030年(百万ドル)

表64 韓国のクライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表65 韓国のクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万ドル)

表66 タイのクライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表67 タイのクライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表68 タイのクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万米ドル)

表69 ラテンアメリカ クライオアブレーション装置市場、国別、2018年~2030年(百万ドル)

表70 ラテンアメリカ クライオアブレーション装置市場、製品別、2018年~2030年(百万ドル)

表71 ラテンアメリカ クライオアブレーション装置市場、用途別、2018年~2030年(百万ドル)

表72 ラテンアメリカ クライオアブレーション装置市場、最終用途別、2018年~2030年(百万米ドル)

表73 ブラジル クライオアブレーション装置市場、製品別、2018年~2030年(百万米ドル)

表74 ブラジル クライオアブレーション装置市場、用途別、2018年~2030年(百万米ドル)

表75 ブラジル クライオアブレーション装置市場(最終用途別)、2018年~2030年(百万米ドル)

表76 アルゼンチン クライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表77 アルゼンチン クライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表78 アルゼンチン クライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表79 中東・アフリカ クライオアブレーション装置市場(国別)、2018年~2030年(百万米ドル)

表80 中東・アフリカ クライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表81 中東・アフリカ地域 クライオアブレーション装置市場(用途別)、2018年~2030年(百万ドル)

表82 中東・アフリカ地域 クライオアブレーション装置市場(最終用途別)、2018年~2030年(百万ドル)

表83 南アフリカ クライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表84 南アフリカ クライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表85 南アフリカ クライオアブレーション装置市場(最終用途別)、2018年~2030年(百万米ドル)

表86 サウジアラビアのクライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表87 サウジアラビアのクライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表88 サウジアラビアのクライオアブレーション装置市場(最終用途別)、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)のクライオアブレーション装置市場、製品別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)のクライオアブレーション装置市場、用途別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)のクライオアブレーション装置市場、最終用途別、2018年~2030年(百万米ドル)

表92 クウェート クライオアブレーション装置市場(製品別)、2018年~2030年(百万米ドル)

表93 クウェート クライオアブレーション装置市場(用途別)、2018年~2030年(百万米ドル)

表94 クウェート クライオアブレーション装置市場(最終用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 クライオアブレーション装置市場のセグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約要因分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 クライオアブレーション装置市場、製品展望の主要なポイント(百万米ドル)

図12 クライオアブレーション装置市場製品動向分析(百万米ドル)、2023年と2030年

図13 組織接触プローブアブレーション装置市場売上高推計と予測、2018年~2030年(百万ドル)

図14 表皮および皮下クライオアブレーションシステム市場売上高推計と予測、2018年~2030年(百万ドル)

図15 組織噴霧プローブアブレーション装置市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図16 クライオアブレーション装置市場、応用分野の展望と主要なポイント(百万ドル)

図17 クライオアブレーション装置市場における応用分野の動向分析(2023年と2030年)(百万ドル)

図18 肺がん市場規模予測(2018年~2030年、百万ドル)

図19 肝がん市場規模予測(2018年~2030年、百万ドル)

図20 乳がん市場規模予測(2018年~2030年、百万ドル)

図21 腎がん市場規模と予測(2018年~2030年)(百万ドル)

図22 前立腺がん市場規模と予測(2018年~2030年)(百万ドル)

図23 心臓不整脈市場規模と予測(2018年~2030年)(百万ドル)

図24 クライオアブレーション装置市場、最終用途別見通し(百万ドル)

図25 クライオアブレーション装置市場最終用途別動向分析(百万ドル)、2023年と2030年

図26 病院市場売上高推計と予測、2018年~2030年(百万ドル)

図27 外来施設市場売上高推計と予測(2018年~2030年、百万ドル)

図28 研究・製造市場売上高推計と予測(2018年~2030年、百万ドル)

図29 クライオアブレーション装置市場:地域別主要ポイント(百万ドル)

図30 クライオアブレーション装置市場地域別見通し、2023年と2030年(百万ドル)

図31 北米クライオアブレーション装置市場推定値と予測、2018年~2030年(百万ドル)

図32 米国クライオアブレーション装置市場推定値と予測、2018年~2030年(百万ドル)

図33 カナダ クライオアブレーション装置市場の見積もりおよび予測、2018年~2030年(百万ドル)

図34 メキシコ クライオアブレーション装置市場の見積もりおよび予測、2018年~2030年(百万ドル)

図35 欧州 クライオアブレーション装置市場の見積もりおよび予測、2018年~2030年(百万ドル)

図36 イギリス クライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図37 ドイツ クライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図38 フランス クライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図39 スペインのクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図40 イタリアのクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図41 スウェーデンのクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図42 ノルウェーのクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図43 デンマークのクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図44 アジア太平洋地域のクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図45 中国のクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万ドル)

図46 日本のクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万ドル)

図47 インドのクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万ドル)

図48 韓国のクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図49 オーストラリアのクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図50 タイのクライオアブレーション装置市場規模推計と予測(2018年~2030年、百万米ドル)

図51 ラテンアメリカ クライオアブレーション装置市場規模推計と予測(2018年~2030年)(百万米ドル)

図52 ブラジル クライオアブレーション装置市場規模推計と予測(2018年~2030年)(百万米ドル)

図53 アルゼンチン クライオアブレーション装置市場規模推計と予測(2018年~2030年)(百万米ドル)

図54 中東・アフリカ地域 クライオアブレーション装置市場規模推計と予測(2018年~2030年)(百万米ドル)

図55 南アフリカ クライオアブレーション装置市場規模推計と予測(2018年~2030年)(百万米ドル)

図56 サウジアラビア クライオアブレーション装置市場規模推計と予測(2018年~2030年)(百万米ドル)

図57 アラブ首長国連邦(UAE)のクライオアブレーション装置市場規模推計と予測(2018年~2030年)(百万米ドル)

図58 クウェートのクライオアブレーション装置市場規模推計と予測(2018年~2030年)(百万米ドル)

図59 主要な新興企業/技術革新者/イノベーターのリスト

| ※参考情報 クライオアブレーション装置は、医療において冷却を利用して異常な組織を破壊する技術を用いる機器です。この手法は、特に腫瘍や心房細動などの治療に用いられます。冷却によって組織が凍結される際、細胞内の水分が氷晶に変わり、細胞膜が破壊されることで細胞死が引き起こされます。これにより、病変の組織を効果的に除去することができます。 クライオアブレーション装置は、主に二つのタイプに分類されます。第一のタイプは、液体窒素やアルゴンを使用するもので、これらの物質は非常に低温であり、効果的に組織を凍結することができます。第二のタイプは、レイザーのようなエネルギー源を使用して冷却効果を生み出す装置です。これらの装置は、異なる手法で温度を制御し、より精密な治療を実現します。 クライオアブレーションの主な用途は、がん治療や心疾患治療にあります。例えば、肝臓や腎臓の腫瘍に対する治療法として広く普及しています。肝臓がんや腎細胞がんに対する局所的な治療として、不完全な手術に代わる選択肢として有効です。また、心房細動に対する治療にも使用され、心臓の異常な伝導経路を遮断し、正常なリズムを回復させるためにクライオアブレーションが行われます。 関連技術としては、エコーガイドやCTガイド下での施術が一般的です。これにより、リアルタイムで組織の状態を観察しながら、正確な凍結処置を行うことが可能です。また、冷却技術の進化に伴い、より小型化され、侵襲性が低いデバイスが開発されています。これにより、患者の負担が軽減されると同時に、回復時間も短縮されることが期待されています。 クライオアブレーションの利点は多岐にわたります。まず、腫瘍や異常組織を局所的に冷却することで、周囲の正常組織に対する影響を最小限に抑えることができます。また、手術の際に出血が少なく、入院期間も短縮されるというメリットがあります。さらに、患者への痛みの軽減や翌日からの活動再開が可能になる場合もあります。 一方で、クライオアブレーションにはいくつかの課題も存在します。たとえば、大きな腫瘍や深い位置にある病変には限界があります。冷却効果が表面的なレベルにとどまる可能性があり、すべての病変に適用できるわけではありません。また、冷却に伴う痛みや感覚の変化など、副作用があることも考慮しなければなりません。 最近の研究では、クライオアブレーション技術の向上や新しい治療法の開発が進められています。特に、組織特異的な冷却技術や、複数の治療法を組み合わせるアプローチが模索されています。また、機械学習や人工知能を活用した診断支援システムの開発も進んでおり、より迅速かつ精度の高い治療を実現することが期待されています。 以上のように、クライオアブレーション装置は医療の現場でますます重要な役割を果たしています。テクノロジーの進展により、新たな治療効果が期待され、多くの患者にとってより良い治療選択肢となっています。今後も、さらなる研究と開発が進むことで、クライオアブレーション装置の利用範囲は広がり、さまざまな病気に対する効果的な治療法としての地位を確立していくでしょう。 |