宅配ロボット市場の魅力的な機会

アジア太平洋

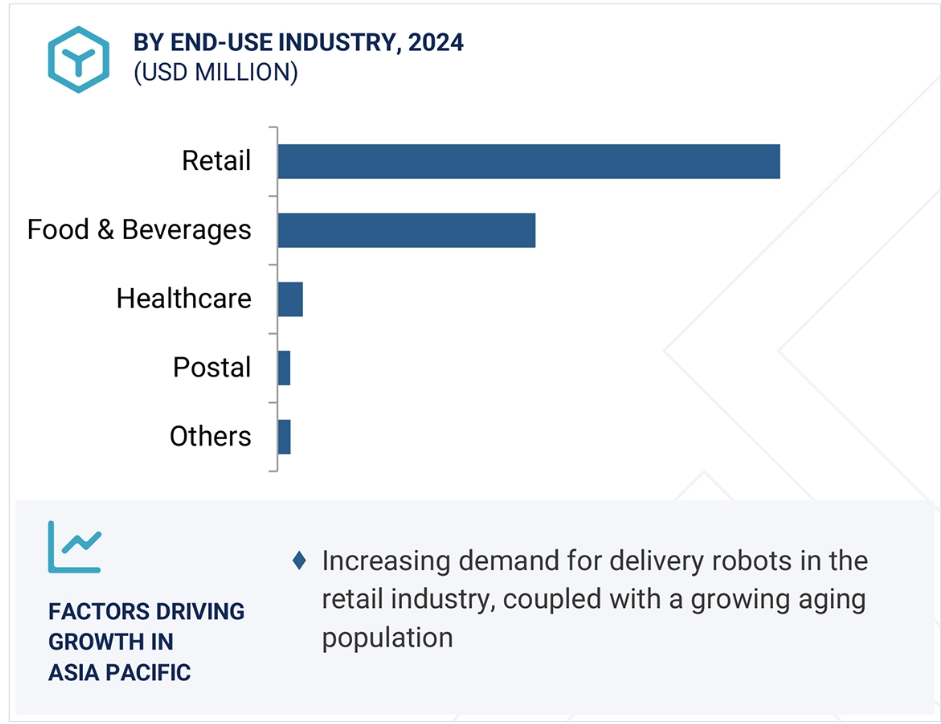

アジア太平洋地域におけるデリバリーロボット市場の成長は、小売業と食品・飲料産業の拡大に起因しています。

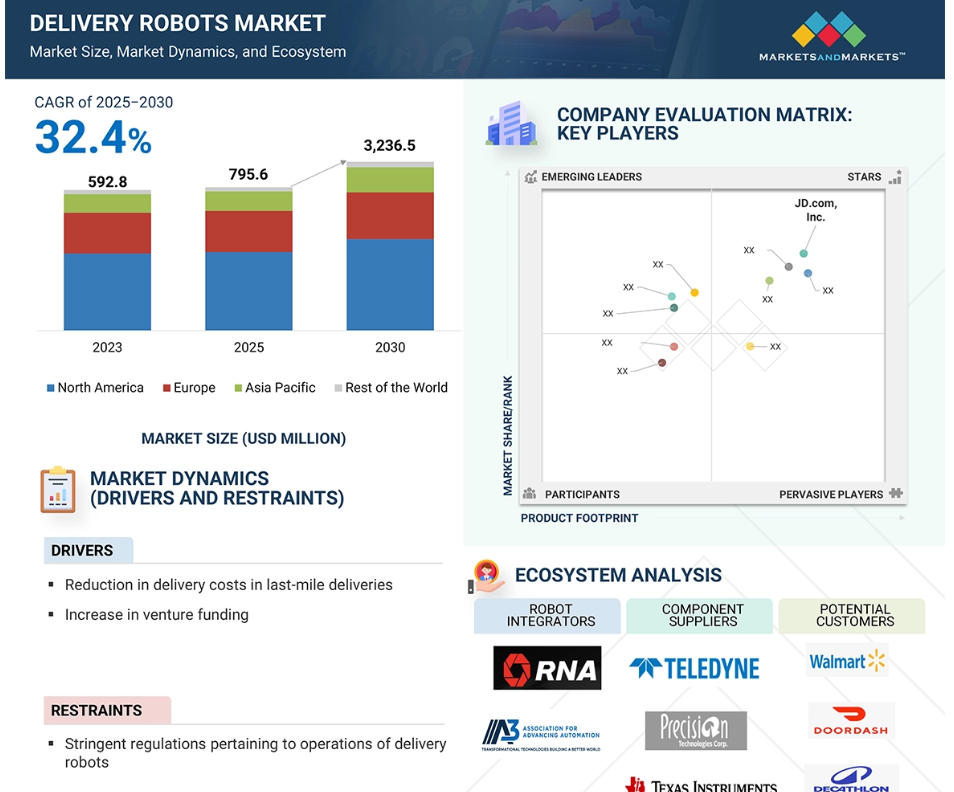

高度な配送ロボットを構築するためのベンチャーキャピタルによる資金調達の増加は、配送ロボット市場の成長を促進する主な要因です。

今後5年間は、製品発表が市場プレイヤーに有利な機会を提供する見込みです。

小売最終用途産業セグメントは、予測期間中に最も高いCAGRで成長する見込みです。

世界的な電子商取引市場の拡大が、予測期間中の宅配ロボット市場の成長を促進すると予想されます。

デリバリーロボットの世界市場ダイナミクス

DRIVER:ラストマイル配送における配送コストの削減

ほとんどのサプライチェーンでは、倉庫や配送ハブからエンドユーザーまでの製品配送の最終段階が、製品総輸送コストのほぼ28%を占めています。ラストワンマイル配送に影響を与えるその他の要因としては、都市部の混雑、遠隔地、無効または不正確な住所詳細、所在地の特定が困難な配送先、オンデマンド配送サービスを提供するための深刻な労働力不足などが挙げられます。これらすべての要因が、このフェーズの最適化を妨げています。

アメリカの平均的な世帯は、最寄りのスーパーマーケットから2.14マイル(約8.6km)離れているため、宅配ロボット会社にとっては、コスト効率よく食料品を配達する機会が生まれます。現在、人間ドライバーによるラストマイル配送のコストは1.60米ドルですが、自律型配送ロボットを活用すれば0.06米ドルにまで削減できます。これにより、食品・飲料分野での配送ロボット導入の道が開かれました。さらに、AIの統合により、0.06米ドルという配送ロボットの単位経済性がさらに向上しました。

Eコマースの世界では、顧客は要求が高いだけでなく、最高品質の商品を低価格で購入する傾向にあります。Eコマースにおける自律型配送ロボットの導入は、顧客の利便性を高めるだけでなく、競争環境も大きく変えるでしょう。

制約: 配送ロボットの運用に関する厳しい規制

欧米のほとんどの法制度では、宅配ロボットのメーカーは、過失や厳格製造物責任といった不法行為法の下で、その製品によってもたらされた損害や危害に対して責任を問われる可能性があります。過失は、製造者が設計や製造において適切な注意を払わず、傷害を引き起こした場合に適用されます。厳格製造物責任は、過失の有無にかかわらず製造業者に責任を負わせるもので、製品が製造業者から出荷された時点で欠陥が存在したかどうかが焦点となります。これらの法制度は、新しい自律型配送技術に説明責任と消費者保護をもたらすと考えられています。ロボットは通常、カメラやセンサーを使って移動し、データを収集します。このような場所が存在する場所、すなわち欧州連合では、一般データ保護規則(GDPR)のような法律がデータの収集、処理、保存に関する厳しい要件を定めています。組織は透明性を確保し、ユーザーから明確な同意を得るとともに、これらの規制に準拠し、ユーザーのプライバシーを確保するために強固なセキュリティを確保する必要があります。

機会:電子商取引市場の世界的成長

Eコマースは急成長している産業であり、今後数年間に衰退する兆しはありません。世界中の人々がオンラインショッピングを好むようになったのは、大幅な値引きとスムーズな配送が可能なためです。オンライン小売において、配送はeコマース企業にとって重要な差別化要因のひとつです。例えば、アマゾン・プライムは、当日または翌日配達を約束し、ベンチマークを設定しました。72%の買い物客が、当日配送オプションがあればもっと買い物をすると回答しています。しかし、その場合、ラストマイル配送のコストは割高になります。自律走行型配送車は、コスト効率の良いラストワンマイルの配送を提供し、配送時間を短縮し、顧客体験を向上させることで、その評価を高めるチャンスがあります。配達ロボットは消費者の要求に応じて配達を行うことができます。このように、活況を呈する電子商取引産業は、配送ロボット市場の成長を促進すると考えられます。

課題:地上配送ロボットの稼働範囲の狭さ

地上配送ロボットの使用はドローンよりも有利ですが、ロボット運用を制限する運用上・技術上の欠点が多くあります。そのような技術的な欠点の1つは、稼働時間の短さです。各社が製造するロボットを考慮した場合、1回の充電でロボットが走行する平均距離は10kmで、ハブまたは倉庫からの近距離にサービスが限定されます。ロボットは歩道を歩いたり走行したりするように設計されていますが、すべてのロボットが階段を登れるほど機能的ではありません。さらに、完全自律型の配送ロボットのナビゲーションも、メーカーが直面する重要な課題です。ロボットが制御されていない環境でも、あるいは人間の介入なしに簡単に移動・操作できるようにするためには、環境マップの作成、マップ内でのロボットの位置特定、マップに従った動作計画の作成など、一連のタスクを同時に実行する必要があります。多くの配送ロボット製造企業は、ロボットのパイロットモデルを開発しており、企業はこれらのパイロットモデルをさまざまな条件や状況下でテストした後、技術の進歩や改良を進めています。これにより、競争市場において差別化を図ることができます。

デリバリーロボットの世界市場エコシステム分析

エコシステムのさまざまな段階には、さまざまな企業が関与しています。デリバリーロボットのコンポーネントを提供する企業としては、Teledyne Lumenera(カナダ)、Precision Technologies(アメリカ)、Texas Instruments Incorporated(アメリカ)などがあります。宅配ロボットは、食品・飲料、小売、医療、郵便、その他多くの用途で使用されています。これらのロボットは主に、倉庫、小売店、食料品店から顧客に包装を届けるために使用されます。世界的な電子商取引市場の台頭により、宅配ロボットを提供する企業には新たなビジネスチャンスがもたらされています。

予測期間中にアジア太平洋地域で最も高い成長を記録するのは、食品・飲料の最終用途産業です。

商品化後、デリバリーロボットはレストランから食品や飲料を配達するために食品・飲料分野で広く採用されています。2024年のデリバリーロボット市場では、数量ベースで食品・飲料分野が大きなシェアを占めています。ここ数年、この分野では、レストランからの食品小包を消費者の玄関先で提供するさまざまなベンチャー企業が立ち上がり、着実な成長を遂げています。2024年3月、ウーバーイーツ・ジャパンはカートケン社(アメリカ)と提携し、ウーバーイーツの注文を自律型歩道走行ロボットで東京都内に配達。この斬新なサービスを利用すると、顧客は料理の注文を通知され、遠隔監視されたロボットと歩道で対面することになります。消費者は最安値と配達時間の短縮を望んでいます。

デリバリー・ロボットは、時間短縮に役立つ安価な配達手段です。スターシップ・テクノロジーズ(アメリカ)やセグウェイ・ロボティクス(アメリカ)は、食品・飲料分野の配送ロボットの製造・開発に携わっている企業の一部です。食品・飲料デリバリーロボットは、人件費の上昇、非接触型サービスの需要増加、都市化により、アジアでも大きな成長が見込まれています。中国、日本、韓国は、政府の強力なバックアップと技術革新によってこのトレンドを先導しています。この地域の人口密度と急速な都市生活様式も、効果的な自動フードサービス・オプションの需要を促進しています。

3KPH以上6KPH以下の制限速度が予測期間中最大の市場規模を持つ見込み。

北米の多くの州では、配達ロボットの最高速度16.1KPHまたは時速10マイルでの動作が許可されています。これにより、配送ロボットは配送時間を短縮し、最小限のコストで配送を行うことができます。先進国ではロボットの技術革新に伴い、配送ロボットの許容最高速度はさらに上昇する見込みです。これにより、食品配送、郵便小包配送、食料品の短距離配送など、さまざまな用途に配送ロボットが導入される機会が広がります。さらに、スターシップ・テクノロジーズはすでにヨーロッパと北米の大学キャンパスや企業のオフィスで、最高時速6KPHのロボットの採用を開始しています。スピードが上がったとはいえ、この中距離スピードの配達ロボットは歩道で操作されるため、同社は安全対策に万全を期さなければなりません。配送速度はロボットの積載量に反比例します。そのため、包装、郵便物、重要書類、食品などの配送に最適です。この制限速度は、安全性の観点から最適と考えられており、ほとんどの国の運行速度規制に従っています。2024年3月、ウーバーイーツジャパンはカートケン社(アメリカ)の自動運転ロボットによる東京都内の配送を開始しました。AIを搭載したこのロボットは、日本の小型遠隔操作車の制限速度である時速6キロ以下、最高時速5.4キロで自律走行が可能。容量は27リットルで、最大20キログラムの荷物を運ぶことができます。

OLEDoSディスプレイは、外部光源が限られた狭い空間用に設計されているため、バーチャルリアリティ(VR)および複合現実感(MR)ヘッドセットに最適です。拡張現実(XR)機器の需要が高まるにつれ、ディスプレイ・パネル・メーカーはOLEDoS機能を拡張し、より大きな12インチ・ウエハーへの移行を進めています。この変更は、コスト削減と生産量の増加を目的としています。ソニーグループ、BOE Technology Group Co., Ltd.、eMaginなどの企業は、輝度とエネルギー効率を高める新しいOLEDoSディスプレイを積極的に導入しています。AppleのVision Proのような著名な機器にこの技術が採用されていることは、その性能に対する信頼が高まっていることを示しています。市場が進化を続ける中、OLEDoSはハイエンドのニアアイ・ディスプレイ・ソリューションの最前線であり続けるでしょう。

予測期間中に最も高いCAGRを記録するアジア太平洋地域

アジア太平洋地域では、中国と日本が大きな市場シェアを占めています。オーストラリア、韓国、その他の国も、アジア太平洋地域のデリバリーロボット市場で重要な役割を果たしています。宅配ロボットを使用するメリットに関する認知度の高まりや、学術・教育機関へのロボットの急速な導入が、市場成長の原動力になると予想されます。これとは別に、アジア太平洋諸国では、宅配ロボットの運用に関する規制や規制機関が存在しないことも、市場の成長を後押ししています。ロボットの普及を抑制している主な要因は価格ですが、需要の増加とLIDARセンサーやモーターなどの主要部品の低価格化により、この地域の配送ロボット市場は将来有望です。JD.com, Inc.(中国)は、アジア太平洋地域の宅配ロボット市場における主要プレイヤーのひとつ。

デリバリーロボット市場の最新動向

- 2024年8月、Grubhub(アメリカ)とStarship Technologies(アメリカ)がUNM Food(メキシコ)と提携し、ニューメキシコ大学(UNM)キャンパスでロボットによるフードデリバリーサービスを開始。

- 2024年4月、キウイボット(アメリカ)が、ロボット工学と自律走行技術に特化したチップを製造するオート・モビリティ・ソリューションズ(台湾)を買収したと発表。

- 2024年2月、ニューロ社(アメリカ)は、チップ設計企業のアーム社(イギリス)と提携し、第3世代自動車の開発を支援。この提携により、Nuro社の電動ロボットの性能と範囲が強化されるとともに、同社の配送サービスの生産と商業化が迅速に進められる見込み。

- 2024年1月、JD.com社(中国)は北米とヨーロッパに物流サービスの範囲を拡大。同社の物流部門は、中国から北米とヨーロッパへの国際エクスプレス配送サービスを開始しました。当初は北米とヨーロッパの23カ国をカバーする予定。

- 2023年6月、Relay Robotics Inc.(アメリカ)は、ニューヨーク大学国際ホスピタリティ産業投資会議で、最新のホテル配送ロボット「Relay2」を発表。新たに発表されたロボットは、従来モデルの2倍の能力を持ちながら、流線型のデザインを維持しているとのこと。同社は、Relay2はフロントデスクやキッチンからホテルの客室まで、ゲストの注文を平均4分以内に届けることができるとしています。

主要市場プレイヤー

宅配ロボット市場トップ企業一覧

デリバリーロボット市場を支配しているのは以下のプレイヤー:

Starship Technologies (US)

JD.com, Inc. (China)

Panasonic Holdings Corporation (Japan)

Relay Robotics, Inc. (US)

Nuro, Inc. (US)

Boston Dynamics (US)

Eliport (Spain)

Kiwibot (US)

Alibaba Group Holding Limited (China)

Ottonomy.IO, Piaggio & C. SpA (Italy)

TeleRetail (Germany)

Aethon (US)

Cleveron AS (Estonia)

Segway Robotics (US)

Serve Robotics Inc (US)

Effidence (France)

ANYbotics (Switzerland)

Neolix Huitong (Beijing) Technology Co., Ltd (China)

Beijing Zhen Robotics Co. Ltd (China)

Twinswheel (France)

DELIVERS.AI LTD (Istanbul)

Shenzhen Reeman Intelligent Equipment Co., Ltd. (China)

Pudu Technology Inc. (China)

1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 調査範囲 26

1.3.1 対象範囲と除外項目 26

1.3.2 対象市場 27

1.3.3 考慮した年数 28

1.3.4 通貨 28

1.3.5 単位

1.4 利害関係者 28

1.5 変更点のまとめ 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主な二次資料 32

2.1.1.2 二次資料からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次インタビュー参加者リスト 33

2.1.2.2 一次資料からの主なデータ 33

2.1.2.3 産業における主な洞察 34

2.1.2.4 一次データの内訳 34

2.1.3 二次調査および一次調査 35

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップ分析による市場規模算出アプローチ 36

2.2.2 トップダウンアプローチ 37

2.2.2.1 トップダウン分析による市場規模把握のアプローチ 37

2.3 市場の内訳とデータの三角測量 38

2.4 リサーチの前提 39

2.5 リスク評価 39

2.6 調査の限界 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト

4.1 配送ロボット市場におけるプレーヤーの魅力的な成長機会 45

4.2 配送ロボット市場:種類別 45

4.3 デリバリーロボット市場:耐荷重別 46

4.4 デリバリーロボット市場:車輪数別 46

4.5 配送ロボット市場:速度制限別 47

4.6 配送ロボット市場:最終用途産業別 47

4.7 配送ロボット市場:国別 48

5 市場概要 49

5.1 はじめに 49

5.2 市場ダイナミクス 49

5.2.1 ドライバー 50

5.2.1.1 ラストマイル配送における配送コストの削減 50

5.2.1.2 ベンチャー企業の資金調達の増加 50

5.2.2 阻害要因 51

5.2.2.1 配送ロボットの運用に関する厳しい規制 51

5.2.3 機会 52

5.2.3.1 自律走行型配送ロボットの機能の進化 52

5.2.3.2 世界的な電子商取引市場の成長 52

5.2.3.3 宅配サービスにおけるドローン使用の規制 53

5.2.4 課題 53

5.2.4.1 地上配送ロボットの稼働範囲の狭さ 53

5.2.4.2 人口密集地での宅配ロボットの運用に伴う安全性の問題 54

5.3 顧客ビジネスに影響を与えるトレンド/混乱 54

5.3.1 eコマースにおける配送ロボットの採用拡大 55

5.3.2 小包や食料品、食品を配達するロボットの利用増加、

食料品、食品の配送への利用増加 55

5.4 価格分析 56

5.4.1 主要企業が提供する宅配ロボットの平均販売価格分析 56

主要プレーヤーによる平均販売価格分析 56

5.4.2 3輪デリバリーロボットシステムの地域別平均販売価格動向、

地域別、2021年~2024年 58

5.5 バリューチェーン分析 59

5.6 エコシステム分析 60

5.6.1 供給業者 61

5.6.2 ロボットインテグレーター 61

5.6.3 ソフトウェア・ソリューション・プロバイダー 61

5.7 投資と資金調達のシナリオ 62

5.8 技術動向 63

5.8.1 主要技術 63

5.8.1.1 LiDARセンサー 63

5.8.1.2 GPS 63

5.8.2 補完技術 64

5.8.2.1 ビジョン・ガイダンス 64

5.8.3 隣接技術 64

5.8.3.1 レーザーガイダンス 64

5.9 ケーススタディ分析 64

5.9.1 ストレッチはオットーグループのロジスティクスとメンテナンスを強化 64

5.9.2 etisalat by e&、span、cleveron の協業によるリテール体験の革新 65

5.9.3 タイニーマイルはawsの波長を活用し、より迅速で低コストな配送を実現 65

低コストで実現 65

5.10 特許分析 66

5.10.1 主要特許 68

5.11 貿易分析 71

5.11.1 輸入シナリオ(HSコード842710) 71

5.11.2 輸出シナリオ(HSコード842710) 72

5.12 関税と規制の状況 73

5.12.1 関税分析 73

5.12.2 規制機関、政府機関、その他の組織 75

その他の組織 75

5.12.3 ロボット関連規制 77

5.13 主要な会議とイベント 78

5.14 ポーターの5つの力分析 79

5.14.1 競合の激しさ 80

5.14.2 サプライヤーの交渉力 80

5.14.3 買い手の交渉力 81

5.14.4 代替品の脅威 81

5.14.5 新規参入の脅威 81

5.15 主要ステークホルダーと購買基準 82

5.15.1 購入プロセスにおける主要ステークホルダー 82

5.15.2 購入基準 83

5.16 AI・GEN AIのロボット市場への影響 84

5.17 2025年のアメリカ関税が配送ロボット市場に与える影響 84

5.17.1 導入 84

5.17.2 主要関税率 85

5.17.3 価格影響分析 87

5.17.4 国・地域への影響 87

5.17.4.1 アメリカ 87

5.17.4.2 ヨーロッパ 87

5.17.4.3 アジア太平洋地域 88

5.17.5 最終用途産業への影響 88

6 デリバリーロボット市場:車輪の数別 89

6.1 はじめに

6.2 3輪 92

6.2.1 産業の物流業務を簡素化する可能性が高い3輪配送ロボット 92

物流業務の簡素化が期待される 92

6.3 4輪 92

6.3.1 4輪は配送ロボットの定位置回転を容易にする 92

6.4 6輪 93

93 6.4.1 6輪はロボットに高い安定性をもたらす 93

7 配送ロボット市場:耐荷重別 94

7.1 はじめに 95

7.2 10kgまで 96

7.2.1 食品や飲料の配送に使用 96

7.3 10kgを超え50kgまで 98

7.3.1 食料品の配送に使用 98

7.4 50kg以上 100

7.4.1 重い荷物の配送に最適 100

8 配送ロボット市場:種類別 103

8.1 導入 104

8.2 屋外用 105

8.2.1 商品の配送における利便性の向上 105

8.3 屋内 105

8.3.1 病院や医療センターにおける需要の増加 105

9 宅配ロボット市場:速度制限別 106

9.1 導入 107

9.2 最高時速3km 109

9.2.1 医療産業での用途に最適 109

9.3 時速3km~6km 109

9.3.1 包装、重要書類、食品の配送に最適 109

や食品の配送に適しています。

9.4 時速6キロ以上 110

9.4.1 短時間で商品を配達するのに適している 110

10 配送ロボット市場:最終用途産業別 111

10.1 導入 112

10.2 食品・飲料 114

10.2.1 2024年に販売台数で最大のシェアを占めた食品・飲料産業 114

10.3 小売業 120

10.3.1 eコマースにおける配送ロボット需要の増加が市場を牽引 120

市場を牽引 120

10.4 医療 127

10.4.1 労働生産性の最適化を目的とした病院での利用拡大が市場を牽引 127

市場を牽引 127

10.5 郵便 134

10.5.1 荷物配送におけるロボットの採用拡大が市場を牽引 134

10.6 その他 141

11 配達ロボット市場(地域別) 148

11.1 はじめに 149

11.2 南米アメリカ 150

11.2.1 南米アメリカのマクロ経済見通し 153

11.2.2 アメリカ 153

11.2.2.1 大手地上搬送ロボットメーカーの存在が市場を牽引 153

市場を牽引 153

11.2.2.2 アメリカにおける宅配ロボットの規制 153

11.2.3 カナダ 154

11.2.3.1 ロボット関連開発を奨励する政府補助金・基金が市場を牽引 154

11.2.4 メキシコ 155

11.2.4.1 活況を呈する電子商取引分野が市場を牽引 155

11.3 ヨーロッパ 156

11.3.1 ヨーロッパのマクロ経済見通し 159

11.3.2 英国 160

11.3.2.1 食品・飲料産業におけるデリバリーロボットの高い採用率が市場を牽引 160

市場を牽引 160

11.3.3 ドイツ 161

161 11.3.3.1 食品配達へのロボット利用の増加が市場を牽引 161

11.3.4 スイス 162

11.3.4.1 スイスは予測期間中、欧州のデリバリーロボット市場で最も高いCAGRを記録 162

11.3.5 フランス 163

11.3.5.1 産業分野のデジタル変革が普及を後押し 163

11.3.6 イタリア 164

11.3.6.1 産業・物流分野が市場成長に寄与 164

11.3.7 スペイン 165

11.3.7.1 自動車・物流企業の需要急増が市場機会を創出 165

機会を創出 165

11.3.8 ポーランド 166

11.3.8.1 小売業における技術導入の増加が市場を牽引 166

11.3.9 北欧 167

11.3.9.1 5GとIoT技術に支えられた自律配送が市場を牽引 167

が市場を牽引 167

11.3.10 その他のヨーロッパ 168

11.4 アジア太平洋地域 169

11.4.1 アジア太平洋地域のマクロ経済見通し 171

11.4.2 中国 172

172 11.4.2.1 eコマース向け配送ロボットの導入拡大が市場を牽引 172

11.4.3 日本 173

173 11.4.3.1 高齢化社会に対応した配送ロボットの普及が市場成長を後押し 173

11.4.4 韓国 174

11.4.4.1 食品・飲料産業からの需要が市場を牽引 174

11.4.5 インド 175

11.4.5.1 eコマースとロジスティクス分野での採用が増加。

市場を牽引

11.4.6 オーストラリア 176

11.4.6.1 ナビゲーションの技術革新と採用の増加が市場を牽引 176

11.4.7 インドネシア 177

11.4.7.1 フードデリバリー業務の効率化が市場を牽引 177

11.4.8 マレーシア 178

11.4.8.1 業種を超えたデリバリーサービスの強化が市場を牽引 178

11.4.9 ベトナム 179

179 11.4.9.1 伝統とロボット技術革新の融合が市場を牽引 179

11.4.10 タイ 180

11.4.10.1 ホスピタリティと医療分野の効率化が市場を牽引 180

市場を牽引

11.4.11 その他のアジア太平洋地域 181

11.5 ROW 182

11.5.1 ROWのマクロ経済見通し 184

11.5.2 中東 184

11.5.2.1 ホスピタリティやフードデリバリー分野でのデリバリーロボットの採用拡大が市場を牽引 184

11.5.2.2 バーレーン 186

11.5.2.2.1 自動化による医療と顧客サービスの強化が市場を牽引 186

11.5.2.3 クウェート 186

11.5.2.3.1 自律配送の導入が市場を牽引 186

11.5.2.4 オマーン 186

11.5.2.4.1 Ro-WAITERがホスピタリティと小売サービスを変革 186

11.5.2.5 カタール 186

11.5.2.5.1 都市物流における配送ロボットの採用が市場を牽引 186

市場を牽引 186

11.5.2.6 サウジアラビア 187

11.5.2.6.1 サウジアラビアにおける自律型配送サービスの拡大が市場を牽引 187

11.5.2.7 ウアイ 187

11.5.2.7.1 スマートで持続可能な都市物流が市場を牽引 187

11.5.2.8 その他の中東地域 187

11.5.3 アフリカ 187

11.5.3.1 医療配送需要の増加が市場を牽引 187

11.5.3.2 南アフリカ 189

11.5.3.2.1 大陸全体の物流の変革が市場を牽引 189

11.5.3.3 その他のアフリカ諸国 189

11.5.4 南米アメリカ 189

11.5.4.1 eコマース配送における配送ロボットの活用が市場を牽引 189

12 競争環境 191

12.1 概要 191

12.2 市場評価の枠組み 191

12.3 ロボット市場における上位企業の収益分析 193

12.4 市場シェア分析、2024年 194

12.5 企業の評価と財務指標(2024年) 197

12.6 ブランド/製品比較分析 198

12.7 企業評価象限 199

12.7.1 スターズ 199

12.7.2 浸透型プレーヤー 199

12.7.3 新興リーダー企業 199

12.7.4 参入企業 199

12.7.5 デリバリーロボット市場:企業の足跡 201

12.7.5.1 企業フットプリント 201

12.7.5.2 地域別フットプリント 201

12.7.5.3 ホイールの数 202

12.7.5.4 最終用途産業のフットプリント 202

12.7.5.5 種類別フットプリント 203

12.7.5.6 速度フットプリント 203

12.7.5.7 容量フットプリント 204

12.8 新興企業/中小企業の評価マトリクス(2024年) 204

12.8.1 進歩的企業 204

12.8.2 対応力のある企業 204

12.8.3 ダイナミックな企業 204

12.8.4 スタートアップ・ブロック 205

12.8.5 競争ベンチマーキング 206

12.8.5.1 主要新興企業/中小企業の詳細リスト 206

12.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 207

12.9 競争シナリオ 208

12.9.1 製品の上市と開発 208

12.9.2 取引 209

12.9.3 その他 210

13 会社プロファイル 211

13.1 紹介 211

13.2 主要企業 211

13.2.1 スターシップ・テクノロジーズ 211

13.2.1.1 事業概要 211

13.2.1.2 提供する製品/ソリューション/サービス 212

13.2.1.3 最近の動向 212

13.2.1.3.1 取引 212

13.2.2 JD.COM, INC. 213

13.2.2.1 事業概要 213

13.2.2.2 提供する製品/ソリューション/サービス 214

13.2.2.3 最近の動向 215

13.2.2.3.1 製品の発売 215

13.2.2.3.2 取引 215

13.2.3 パナソニックホールディングス 216

13.2.3.1 事業概要 216

13.2.3.2 提供する製品/ソリューション/サービス 217

13.2.4 リレーロボット(株 218

13.2.4.1 事業概要 218

13.2.4.2 提供する製品/ソリューション/サービス 218

13.2.4.3 最近の動向 219

13.2.4.3.1 製品の発売 219

13.2.4.3.2 取引 219

13.2.5 NURO, INC. 220

13.2.5.1 事業概要 220

13.2.5.2 提供する製品/ソリューション/サービス 220

13.2.5.3 最近の動向 221

13.2.5.3.1 製品の発売 221

13.2.5.3.2 取引 221

13.2.5.3.3 その他の動き 222

13.2.6 ボストン・ダイナミクス 223

13.2.6.1 事業概要 223

13.2.6.2 提供する製品/ソリューション/サービス 224

13.2.6.3 最近の動向 224

13.2.6.3.1 製品の発売 224

13.2.6.3.2 取引 225

13.2.7 エリポート 226

13.2.7.1 事業概要 226

13.2.7.2 提供する製品/ソリューション/サービス 226

13.2.8 キウイボット 227

13.2.8.1 事業概要 227

13.2.8.2 提供する製品/ソリューション/サービス 227

13.2.8.3 最近の動向 227

13.2.8.3.1 製品の発売 227

13.2.8.3.2 取引 228

13.2.9 アリババ・グループ・ホールディング・リミテッド 229

13.2.9.1 事業概要 229

13.2.9.2 提供する製品/ソリューション/サービス 230

13.2.10 オットノミードットアイオー 231

13.2.10.1 事業概要 231

13.2.10.2 提供する製品/ソリューション/サービス 231

13.2.10.3 最近の動向 232

13.2.10.3.1 製品の発売 232

13.2.10.3.2 取引 232

13.3 その他のプレーヤー 233

13.3.1 ピアッジオ&C.スパ 233

13.3.2 テレリテール 234

13.3.3 アエソン 234

13.3.4 クレベリオン 235

13.3.5 udelv, inc. 236

13.3.6 セグウェイ・ロボティクス 237

13.3.7 サーブ・ロボティクス 238

13.3.8 エフィデンス 239

13.3.9 エニーボティクス 240

13.3.10 ネオリックス匯通(北京)技術有限公司 240 241

13.3.11 BEJING ZHEN ROBOTICS CO. LTD 241

13.3.12 ツインズホイール 242

13.3.13 DELIVERS.AI LTD 242

242 13.3.13 Delivers.AI LTD. 243

13.3.15 Pudu Technology Inc. 244

14 付録 245

14.1 ディスカッションガイド 245

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 248

14.3 カスタマイズオプション 250

14.4 関連レポート 250

14.5 著者の詳細 251

表 1 主要企業が提供するデリバリーロボットの平均販売価格分析(2024 年) 56

主要プレーヤー別、2024年 56

表2 3輪デリバリーロボットの平均販売価格 57

表3 4輪搬送ロボットの平均販売価格 57

表4 6輪搬送ロボットの平均販売価格 58

表 5 3 輪搬送ロボットの地域別平均販売価格推移(2021~2024 年) 56

地域別、2021~2024年 58

表6 配送ロボットのエコシステムにおける企業とその役割 62

表7 過去10年間の特許所有者上位20社 67

表8 配送ロボットに関連する主な特許 68

表9 HSコード842710対応製品の国別輸入シナリオ(2019~2023年)(千米ドル) 72

表 10 HSコード842710対応製品の国別輸出シナリオ(2019~2023年)(千米ドル) 73

表 11 輸出される HS コード 842710 準拠製品の MFN 関税(米国別

アメリカ別、2024年 73

表12 中国が輸出するHSコード842710対応製品のMFN関税率(2024年

中国(2024 年) 74

表 13 輸出される HS コード 842710 に準拠した製品の製造業者別関税率(ドイツ

ドイツ(2024 年) 74

表14 イタリアが輸出するHSコード842710に準拠した製品のMFN関税率(2024年

イタリア(2024年) 74

表 15 輸出される HS コード 842710 に準拠した製品の MFN 関税(イギリス

英国(2024年) 75

表 16 南米アメリカ:規制機関、政府機関、その他の組織 75

その他の組織 75

表 17 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の組織 76

表18 アジア太平洋地域: 規制機関、政府機関

その他の組織 76

表19 世界のその他の地域: 規制機関、政府機関、その他の団体

その他の組織 77

表20 搬送ロボット市場:会議・イベント(2025~2026年) 78

表21 配送ロボット市場におけるポーターの5つの力の影響 79

表22 上位3産業の購買プロセスにおける利害関係者の影響 82

82

表23 上位3産業の主な購買基準 83

表24 アメリカ調整相互関税率 85

表 25 配送ロボット市場:車輪の数別 2021-2024 (百万米ドル) 91

表26 デリバリーロボット市場:車輪数別:2025-2030年(百万米ドル) 91

表27 デリバリーロボット市場:車輪数別:2021-2024年(台数) 91

表28 搬送ロボット市場:車輪数別:2025-2030年(台) 91

表29 デリバリーロボット市場:搬送能力別

2021-2024 (百万米ドル) 95

表30 搬送能力別ロボット市場:2021-2024年(百万米ドル) 95

2025-2030年(百万米ドル) 95

表31 配送ロボット市場:搬送能力別、2021-2024年(台) 96

表32 搬送能力別ロボット市場:2025-2030年(台) 96

表33 最大10kg:搬送ロボット市場:最終用途産業別

2021~2024年 (千米ドル) 97

表34 10kgまで:搬送ロボット市場:最終用途産業別

2025~2030年(千米ドル) 97

表 35 10 kg まで:搬送ロボット市場:最終用途産業別

2021~2024年 (台) 98

表36 10kgまで:デリバリーロボット市場:最終用途産業別

2025-2030 (台) 98

表37 10kg超50kg以下:搬送ロボット市場、

最終用途産業別 2021-2024 (千米ドル) 99

表 38 10kg超50kg以下:搬送ロボット市場、

2025~2030年:最終用途産業別(千米ドル) 99

表 39 10kg超50kg以下:搬送ロボット市場、

最終用途産業別 2021-2024 (台) 99

表40 10kg超50kg以下:搬送ロボット市場、

最終用途産業別 2025-2030 (台) 100

表41 50kg超:デリバリーロボット市場:最終用途産業別

2021~2024年 (千米ドル) 101

表42 50kg超:デリバリーロボット市場:最終用途産業別

2025-2030年 (千米ドル) 101

表43 50kg超:デリバリーロボット市場:最終用途産業別

2021~2024年 (台) 101

表44 50kg超:デリバリーロボット市場:最終用途産業別

2025-2030年(台

表45 搬送ロボット市場:種類別(2021~2024年)(百万米ドル) 104

表46 搬送ロボット市場:種類別、2025-2030年(百万米ドル) 104

表47 配送ロボット市場:制限速度別、2021-2024年(百万米ドル) 108

表48 デリバリーロボット市場:制限速度別、2025-2030年(百万米ドル) 108

表49 デリバリーロボット市場:制限速度別、2021-2024年(台) 108

表50 デリバリーロボット市場:制限速度別、2025-2030年(台) 108

表51 搬送ロボット市場:最終用途産業別 2021-2024 (百万米ドル) 112

表52 搬送ロボット市場:最終用途産業別:2025-2030年(百万米ドル) 113

表53 搬送ロボット市場:最終用途産業別 2021-2024 (台) 113

表54 デリバリーロボット市場:最終用途産業別 2025-2030 (台) 113

表55 食品・飲料: デリバリーロボット市場、地域別、

2021-2024年 (千米ドル) 114

表56 食品・飲料: デリバリーロボット市場、地域別、

2025-2030年(千米ドル) 114

表 57 食品・飲料: 南米アメリカのデリバリーロボット市場、

国別、2021-2024年(千米ドル) 115

表 58 食品・飲料 南米アメリカのデリバリーロボット市場、

国別、2025-2030年(千米ドル) 115

表 59 食品・飲料 ヨーロッパのデリバリーロボット市場、国別、

2021-2024年 (千米ドル) 115

表 60 食品・飲料 ヨーロッパのデリバリーロボット市場、国別、

2025-2030年 (千米ドル) 116

表61 アジア太平洋地域の食品・飲料 アジア太平洋地域のデリバリーロボット市場:国別 2021-2024 (千米ドル) 116

表 62 アジア太平洋地域の食品・飲料 アジア太平洋地域のデリバリーロボット市場:国別 2025-2030 (千米ドル) 117

表 63 食品・飲料 行のデリバリーロボット市場、地域別、

2021-2024年 (千米ドル) 117

表64 食品・飲料 行のデリバリーロボット市場、地域別、

2025-2030 (千米ドル) 117

表 65 食品&飲料 中東:デリバリーロボット市場 国別 2021-2024 (千米ドル) 118

表 66 食品・飲料 中東・アフリカのデリバリーロボット市場

国別、2025-2030年(千米ドル) 118

表 67 食品・飲料 アフリカのデリバリーロボット市場:国別

2021-2024年 (千米ドル) 118

表 68 食品・飲料:デリバリーロボット市場 アフリカのデリバリーロボット市場:国別

2025-2030年(千米ドル) 119

表69 食品・飲料:デリバリーロボット市場 デリバリーロボット市場:搬送能力別 2021-2024 (千米ドル) 119

表70 食品・飲料: 搬送ロボット市場:搬送能力別 2025-2030 (千米ドル) 119

表71 食品・飲料: 搬送ロボット市場:搬送能力別 2021-2024 (台) 120

表72 食品と飲料: 配送ロボット市場:搬送能力別 2025-2030 (台) 120

表73 小売: 配送ロボット市場:地域別 2021-2024 (千米ドル) 121

表 74 小売業: 配送ロボット市場:地域別 2025-2030 (千米ドル) 121

表 75 小売: 南米アメリカのデリバリーロボット市場、国別、

2021-2024年 (千米ドル) 121

表 76 小売業: 南米アメリカのデリバリーロボット市場:国別

2025-2030年 (千米ドル) 122

表 77: ヨーロッパのデリバリーロボット市場:国別

2021-2024年 (千米ドル) 122

表 78: ヨーロッパのデリバリーロボット市場:国別

2025-2030年 (千米ドル) 123

表 79 小売業: アジア太平洋地域のデリバリーロボット市場:国別

2021-2024年 (千米ドル) 123

表 80 小売:アジア太平洋地域の アジア太平洋地域のデリバリーロボット市場:国別

2025-2030年(千米ドル) 124

表 81 小売業: 行のデリバリーロボット市場、地域別、

2021-2024年 (千米ドル) 124

表82 小売業: 行のデリバリーロボット市場:地域別

2025-2030年 (千米ドル) 125

表 83 小売業: 中東:デリバリーロボット市場 国別

2021-2024年 (千米ドル) 125

表 84 小売業: 中東のデリバリーロボット市場:国別

2025-2030年 (千米ドル) 125

表 85 小売: アフリカの国別配送ロボット市場

2021-2024年 (千米ドル) 126

表 86 小売:アフリカのデリバリーロボット市場 アフリカのデリバリーロボット市場:国別

2025-2030年 (千米ドル) 126

表87 小売:デリバリーロボット市場 デリバリーロボット市場:積載量別

2021-2024年 (千米ドル) 126

表88 小売:配送ロボット市場 搬送能力別ロボット市場

2025-2030年 (千米ドル) 126

表 89 小売:配送ロボット市場:積載能力別 搬送能力別ロボット市場

2021-2024年 (台) 127

表90 小売:配送ロボット市場 搬送能力別配送ロボット市場

2025-2030年(台

表91 医療: 配送ロボット市場、地域別、

2021-2024年(千米ドル) 128

表92 医療: デリバリーロボット市場、地域別、

2025-2030年(千米ドル) 128

93表 医療: 北アメリカ:デリバリーロボット市場 国別 2021-2024 (千米ドル) 128

表94 医療: 北アメリカのデリバリーロボット市場:国別 2025-2030 (千米ドル) 129

表 95 医療: ヨーロッパのデリバリーロボット市場、国別、

2021-2024年 (千米ドル) 129

表96 医療: ヨーロッパのデリバリーロボット市場、国別、

2025-2030年(千米ドル) 130

表 97 医療: アジア太平洋地域のデリバリーロボット市場:国別

2021-2024年 (千米ドル) 130

表98 医療: アジア太平洋地域のデリバリーロボット市場:国別

2025-2030年(千米ドル) 131

表99 医療: 行のデリバリーロボット市場、地域別、

2021-2024年(千米ドル) 131

表100 医療: 行のデリバリーロボット市場、地域別、

2025-2030年(千米ドル) 131

表101 医療: 中東:デリバリーロボット市場:国別

2021-2024年(千米ドル) 132

表102 医療: 中東のデリバリーロボット市場:国別

2025-2030年 (千米ドル) 132

表 103 医療: アフリカのデリバリーロボット市場:国別

2021-2024年(千米ドル) 132

表 104 医療: アフリカのデリバリーロボット市場:国別

2025-2030年(千米ドル) 133

105表 医療: デリバリーロボット市場:搬送能力別

2021-2024年 (千米ドル) 133

106 表 医療: 搬送ロボット市場:搬送能力別

2025-2030年(千米ドル) 133

107表 医療: 搬送ロボット市場:搬送能力別

2021-2024年(台) 133

表108 医療: 搬送ロボット市場:搬送能力別

2025-2030年(台) 134

表 109 郵便: 配送ロボット市場:地域別 2021-2024 (千米ドル) 134

表 110 郵便:配送ロボット市場 配送ロボット市場:地域別 2025-2030 (千米ドル) 135

表111 郵送: 南米アメリカの配送ロボット市場、国別、

2021-2024年 (千米ドル) 135

表112 北米の郵便: 南米アメリカの配送ロボット市場:国別、2025-2030年(千米ドル

2025-2030年 (千米ドル) 135

表 113 郵便 ヨーロッパの国別配送ロボット市場

2021-2024年 (千米ドル) 136

表 114 郵便:欧州の配送ロボット市場 ヨーロッパの配送ロボット市場、国別、

2025-2030年 (千米ドル) 136

表 115: アジア太平洋地域:国別配送ロボット市場

2021-2024年 (千米ドル) 137

表116 郵便:アジア太平洋地域の アジア太平洋地域の国別配送ロボット市場

2025-2030年(千米ドル) 137

表 117 郵便 行の配送ロボット市場、地域別、

2021-2024年 (千米ドル) 138

表 118 郵便: 行の配送ロボット市場、地域別、

2025-2030年 (千米ドル) 138

表 119 郵便:中近東の配送ロボット市場 中東の国別配送ロボット市場

2021-2024年 (千米ドル) 138

表 120 中東の郵便:配送ロボット市場 中東の配送ロボット市場:国別

2025-2030年 (千米ドル) 139

表 121 郵便:中東の国別市場 アフリカの国別配送ロボット市場

2021-2024年 (千米ドル) 139

表 122 郵便:アフリカの配送ロボット市場 アフリカの配送ロボット市場:国別

2025-2030年 (千米ドル) 139

表 123 郵便 配送ロボット市場、積載量別、

2021-2024年 (千米ドル) 140

表 124 郵便事業: 搬送能力別ロボット市場

2025-2030年 (千米ドル) 140

表125 郵送: 搬送能力別配送ロボット市場

2021-2024年 (台) 140

表126 郵政: 配送ロボット市場、積載能力別、

2025-2030年 (台) 140

表127 その他: 配送ロボット市場:地域別 2021-2024 (千米ドル) 141

表128 その他:配送ロボット市場 配送ロボット市場:地域別 2025-2030 (千米ドル) 141

表129 その他: 南米アメリカの配送ロボット市場、国別、

2021-2024年 (千米ドル) 141

表130 その他: 南米アメリカの配送ロボット市場:国別、2025-2030年(千米ドル

2025-2030年 (千米ドル) 142

表131 その他: ヨーロッパのデリバリーロボット市場:国別

2021-2024年 (千米ドル) 142

表 132 その他: ヨーロッパのデリバリーロボット市場:国別

2025-2030年 (千米ドル) 143

表 133 その他: アジア太平洋地域の国別配送ロボット市場

2021-2024年 (千米ドル) 143

表134 その他: アジア太平洋地域の配送ロボット市場、国別、

2025-2030年(千米ドル) 144

表 135 その他: 行の配送ロボット市場、地域別、

2021-2024年 (千米ドル) 144

表136 その他: 行のデリバリーロボット市場、地域別、

2025-2030年 (千米ドル) 144

表 137 その他: 中東:デリバリーロボット市場:国別

2021-2024年 (千米ドル) 145

表 138 その他: 中東のデリバリーロボット市場:国別

2025-2030年 (千米ドル) 145

表139 その他: アフリカの配送ロボット市場:国別

2021-2024年 (千米ドル) 145

表140 その他: アフリカのデリバリーロボット市場:国別

2025-2030年 (千米ドル) 146

表 141 その他: 配送ロボット市場:搬送能力別

2021-2024年 (千米ドル) 146

表 142 その他: 搬送ロボット市場:搬送能力別

2025-2030年(千米ドル) 146

表143 その他: 搬送能力別ロボット市場

2021-2024年 (台) 146

表144 その他: 搬送能力別ロボット市場

2025-2030年(台) 147

表145 配送ロボット市場:地域別(2021-2024年)(百万米ドル) 149

146 表:搬送ロボット市場:地域別 2025-2030 (百万米ドル) 150

表147 北米:デリバリーロボット市場:国別、

2021-2024年(百万米ドル) 151

表148 北米:デリバリーロボット市場:国別、

2025-2030年(百万米ドル) 152

表149 北米:デリバリーロボット市場:最終用途産業別、

2021-2024年(百万米ドル) 152

表150 北米:デリバリーロボット市場:最終用途産業別、

2025-2030年(百万米ドル) 152

表 151 アメリカ: デリバリーロボット市場、最終用途産業別、

2021-2024年(百万米ドル) 154

表152 アメリカ: デリバリーロボット市場:最終用途産業別

2025-2030年(百万米ドル) 154

表 153 カナダ: デリバリーロボット市場、最終用途産業別、

2021-2024年(百万米ドル) 155

表 154 カナダ: デリバリーロボット市場、最終用途産業別、

2025-2030年(百万米ドル) 155

表155 メキシコ:デリバリーロボット市場:最終用途産業別

2021-2024年(百万米ドル) 156

表156 メキシコ:デリバリーロボット市場:最終用途産業別

2025-2030年(百万米ドル) 156

表 157 ヨーロッパ: デリバリーロボット市場:国別 2021-2024 (百万米ドル) 158

表158 ヨーロッパ: 宅配ロボット市場:国別、2025-2030年(百万米ドル) 158

表 159 ヨーロッパ: デリバリーロボット市場、最終用途産業別、

2021-2024年(百万米ドル) 159

表160 ヨーロッパ: デリバリーロボット市場、最終用途産業別、

2025-2030年(百万米ドル) 159

表 161 英国: デリバリーロボット市場:最終用途産業別

2021年~2024年(百万米ドル) 160

表 162: デリバリーロボット市場:最終用途産業別

2025-2030年(百万米ドル) 160

表163 ドイツ:デリバリーロボット市場:最終用途産業別

2021-2024年 (百万米ドル) 161

表164 ドイツ:デリバリーロボット市場:最終用途産業別

2025-2030年 (百万米ドル) 161

表 165 スイス:デリバリーロボット市場:最終用途産業別

2021-2024年 (百万米ドル) 162

表166 スイス:デリバリーロボット市場:最終用途産業別

2025-2030年 (百万米ドル) 162

167 表 167 フランス:デリバリーロボット市場:最終用途産業別

2021-2024年 (百万米ドル) 163

表168 フランス:デリバリーロボット市場:最終用途産業別

2025-2030年(百万米ドル) 163

表 169 イタリア:搬送ロボット市場:最終用途産業別

2021-2024年 (百万米ドル) 164

表170 イタリア:デリバリーロボット市場:最終用途産業別

2025-2030年 (百万米ドル) 164

表171 スペイン:デリバリーロボット市場:最終用途産業別

2021-2024年 (百万米ドル) 165

表172 スペイン:デリバリーロボット市場:最終用途産業別

2025-2030年 (百万米ドル) 165

表173 ポーランド:搬送ロボット市場:最終用途産業別

2021-2024年 (百万米ドル) 166

表174 ポーランド:デリバリーロボット市場:最終用途産業別

2025-2030年 (百万米ドル) 166

表 175 北欧: デリバリーロボット市場、最終用途産業別、

2021-2024年 (百万米ドル) 167

表176 北欧: デリバリーロボット市場、最終用途産業別、

2025-2030年 (百万米ドル) 167

表 177 その他のヨーロッパ: デリバリーロボット市場、最終用途産業別、

2021-2024年 (百万米ドル) 168

表 178 欧州のその他:デリバリーロボット市場:最終用途産業別 デリバリーロボット市場、最終用途産業別、

2025-2030年(百万米ドル) 168

表179 アジア太平洋地域:搬送ロボット市場:国別

2021-2024年 (百万米ドル) 170

表180 アジア太平洋地域:デリバリーロボット市場:国別

2025-2030年(百万米ドル) 170

表181 アジア太平洋地域:デリバリーロボット市場:最終用途産業別

2021年~2024年(百万米ドル) 171

表182 アジア太平洋地域:配送ロボット市場:最終用途産業別、

2025-2030年(百万米ドル) 171

表183 中国:デリバリーロボット市場:最終用途産業別、

2021-2024年(百万米ドル) 172

表184 中国:デリバリーロボット市場:最終用途産業別、

2025-2030年(百万米ドル) 173

表185 日本:デリバリーロボット市場:最終用途産業別、

2021-2024年(百万米ドル) 174

表186 日本:デリバリーロボット市場:最終用途産業別、

2025-2030年(百万米ドル) 174

表187 韓国:デリバリーロボット市場:最終用途産業別 174

2021-2024年(百万米ドル) 175

表188 韓国:デリバリーロボット市場:最終用途産業別 175

2025-2030年(百万米ドル) 175

表189 インド: デリバリーロボット市場、最終用途産業別、

2021-2024年 (百万米ドル) 176

表 190 インド: デリバリーロボット市場:最終用途産業別

2025年~2030年(百万米ドル) 176

表191 オーストラリア:デリバリーロボット市場:最終用途産業別 176

2021年~2024年(百万米ドル) 177

表192 オーストラリア:デリバリーロボット市場:最終用途産業別 177

2025~2030年(百万米ドル) 177

表193 インドネシア:デリバリーロボット市場:最終用途産業別

2021-2024年 (百万米ドル) 178

表194 インドネシア:デリバリーロボット市場:最終用途産業別 178

2025-2030年(百万米ドル) 178

表195 マレーシア:デリバリーロボット市場:最終用途産業別 178

2021-2024年 (百万米ドル) 179

表196 マレーシア:デリバリーロボット市場:最終用途産業別 178

2025年~2030年(百万米ドル) 179

表197 ベトナム:デリバリーロボット市場:最終用途産業別 179

2021年~2024年(百万米ドル) 180

表198 ベトナム:デリバリーロボット市場:最終用途産業別

2025~2030年(百万米ドル) 180

表 199 タイ:デリバリーロボット市場:最終用途産業別

2021-2024年 (百万米ドル) 181

表200 タイ:デリバリーロボット市場:最終用途産業別

2025-2030年(百万米ドル) 181

表201 その他のアジア太平洋地域:搬送ロボット市場:最終用途産業別 2021-2024年(百万米ドル) 182

表202 その他のアジア太平洋地域:配送ロボット市場:最終用途産業別 2025-2030年(百万米ドル) 182

表 203 ROW: デリバリーロボット市場、地域別、2021-2024年(百万米ドル) 183

表204 ROW: 配送ロボット市場:地域別 2025-2030年 (百万米ドル) 183

表 205 ROW: デリバリーロボット市場、最終用途産業別、

2021-2024年(百万米ドル) 183

表206 ROW: デリバリーロボット市場、最終用途産業別、

2025年~2030年(百万米ドル) 183

表207 中東: デリバリーロボット市場、国別、

2021-2024年(百万米ドル) 184

表 208 中東: デリバリーロボット市場:国別

2025-2030年(百万米ドル) 185

表 209 中東: デリバリーロボット市場:最終用途産業別

2021-2024年(百万米ドル) 185

表 210 中東: デリバリーロボット市場:最終用途産業別

2025-2030年(百万米ドル) 185

表211 アフリカ:配送ロボット市場:国別 2021-2024 (百万米ドル) 188

表212 アフリカ:配送ロボット市場:国別 2025-2030年 (百万米ドル) 188

表213 アフリカ:デリバリーロボット市場:最終用途産業別

2021年~2024年(百万米ドル) 188

表214 アフリカ:デリバリーロボット市場:最終用途産業別

2025年~2030年(百万米ドル) 188

表215 南米:デリバリーロボット市場:最終用途産業別

2021年~2024年(百万米ドル) 189

表216 南米:デリバリーロボット市場:最終用途産業別 188

2025年~2030年(百万米ドル) 190

表217 搬送ロボット市場における主要企業の戦略概要 191

デリバリーロボット市場 191

表218 搬送ロボット市場:競争の程度 194

表219 各社の地域別フットプリント 201

表220 各社の拠点数 202

表221 各社の最終用途産業フットプリント 202

表222 各社の種類別フットプリント 203

表223 各社のスピードフットプリント 203

表224 各社の生産能力 204

表 225 新興企業/中小企業のマトリックス: 主要新興企業の詳細リスト 206

表226 配送ロボット市場:主要新興企業/テーマの競合ベンチマーキング 206

主要新興企業/SMの一覧 207

表 227 製品の発表と開発(2021 年 6 月~2024 年 8 月) 208

表 228 取引(2021 年 6 月~2024 年 8 月) 209

表229 その他(2021年6月~2024年8月) 210

表 230 スターシップ・テクノロジーズ 会社概要 211

表 231 スターシップ・テクノロジーズ: 提供する製品/ソリューション/サービス 212

表 232 スターシップ・テクノロジーズ: 2021~2024年の取引 212

表 233 JD.COM, INC.:会社概要 213

表 234 JD.COM, INC.:提供製品/ソリューション/サービス 214

表 235 JD.COM,INC.:製品発売(2021~2024年) 215

表 236 JD.COM, INC: 取引(2021~2024年) 215

表 237 パナソニックホールディングス:会社概要 216

表 238 パナソニックホールディングス株式会社:会社概要 216

提供製品/ソリューション/サービス 217

表239 リレーロボット:会社概要 218

表 240 リレーロボット(株): 製品/ソリューション/サービス 218

表 241 リレーロボット(株):2021~2024 年の製品発売 219

表 242 relay robotics inc: 取引(2021~2024年) 219

表243 ヌーロ:会社概要 220

表244 ヌーロ:提供製品/ソリューション/サービス 220

表245 ヌーロ:製品上市(2021~2024年) 221

表246 ヌーロ・インク: 取引(2021~2024年) 221

表247 ヌーロ社 その他の開発(2021~2024年) 222

表248 ボストン・ダイナミクス:会社概要 223

表 249 ボストンダイナミクス:提供製品/ソリューション/サービス 224

表 250 ボストンダイナミクス:製品の発売(2021~2024 年) 224

表 251 ボストンダイナミクス:取引(2021-2024 年) 225

表 252 エリポート:会社概要 226

表 253 エリポート:提供製品/ソリューション/サービス 226

表 254 キウイボット 会社概要 227

表 255 キウイボット 提供製品/ソリューション/サービス 227

表256 キウイボット: 2021-2024年の製品発売 227

表 257 キウイボット 取引(2021-2024年) 228

表 258 アリババ・グループ・ホールディング・リミテッド: 会社概要 229

表 259 アリババ・グループ・ホールディング・リミテッド:会社概要 229 提供製品/ソリューション/サービス 230

表260 オットノミードットアイオー:会社概要 231

表 261 ottonomy.io: 提供する製品/ソリューション/サービス 231

表262 ottonomy.io:2021~2024年の製品発売 232

表263 オットノミードットアイオー:取引(2021~2024年) 232

表264 ピアッジオ&C.スパ:会社概要 233

表265 テレリテール 会社概要 234

表266 アエソン:会社概要 234

表267 クレベロン:会社概要 235

表268 ウーデルブ・インク:会社概要 236

表 269 セグウェイ・ロボティクス:会社概要 237 会社概要 237

270表 サーブ・ロボティクス 会社概要 238

表 271 エフィデンス 会社概要 239

表 272 Anybotics: 会社概要 240

表 273 ネオリックス匯通(北京)技術有限公司:会社概要 241 会社概要 241

表 274 Beijing Zhen Robotics Co. Ltd.:会社概要 241

表 275 ツインズホイール:会社概要 242

表276 デリバーズアイ:会社概要 242

表 277 深センリーマンインテリジェント設備有限公司:会社概要 243 会社概要 243

表 278 PUDU TECHNOLOGY INC.:会社概要 244

| ※参考情報 配送ロボットは、物品を自動で運搬するために設計されたロボットのことを指します。主に、商業施設や住宅街などでの配達活動を効率的に行うために使用されています。配送ロボットは近年のテクノロジーの進化に伴い、さまざまな種類や用途が生まれています。 配送ロボットの種類は大きく分けていくつかのカテゴリに分類されます。まず、地上を移動するタイプのロボットが一般的です。これらは車輪またはキャタピラーを使用しており、歩道や道路を走行することができます。次に、空中を飛行するドローン型の配送ロボットがあります。これらは特に都市部での交通渋滞を避けるために有効です。ドローン配送は、高速に物品を届けることができるため注目されています。さらに、屋内専用のロボットも存在し、ショッピングモールやオフィスビル内での配送に利用されています。 配送ロボットの用途は多岐にわたります。食料品や日用品の配達、医療品の配送、郵便物の運搬など、さまざまな分野で活躍しています。特に、オンラインショッピングの普及により、宅配需要が高まっています。そのため、配送ロボットは人手不足を解消する手段として重要視されています。また、高齢者や障がい者向けのサービスとしても注目されています。物理的に移動が困難な人々を助ける役割も果たしています。 配送ロボットが効果的に機能するためには、さまざまな関連技術が必要です。まず、センサー技術が重要です。障害物を避けたり、環境を認識するために、カメラやライダー(LIDAR)、超音波センサーなどが使われています。また、AI(人工知能)や機械学習技術も欠かせません。これにより、ロボットはリアルタイムで動作を最適化し、より効率的な経路を選択します。 さらに、通信技術も配送ロボットの運用には不可欠です。5G通信の普及によって、リアルタイムでのデータ伝送が可能になり、ロボット同士の連携や遠隔からの管理が容易になります。これにより、同時に複数の配送ロボットを効率よく運用することができるようになります。 セキュリティ面でも工夫がなされています。配送中の荷物を守るために、暗号化技術や認証システムが導入され、無断での取り扱いや盗難を防ぐ対策が講じられています。また、安全性を確保するために、配送ロボットは人間とその周辺環境に対して配慮した設計がされています。人やペットと遭遇した際の緊急停止機能や、適切な速度調整なども考慮されています。 配送ロボットは、今後さらに進化し、社会のさまざまなニーズに応える存在になっていくでしょう。特に、高齢化社会や労働力不足といった問題が顕在化している日本において、その導入はますます重要性を増すと考えられています。また、環境への配慮として、電動駆動のロボットが選ばれることが多く、持続可能な物流を実現するための取り組みも進行中です。 これらの要素を総合的に考えると、配送ロボットは未来の物流システムに欠かせない存在となる可能性が高いです。技術の進展とともに、その活用範囲が広がり、私たちの生活をより便利に、安全にする手助けをしてくれることでしょう。これからの展開が楽しみです。 |