協働ロボット市場における魅力的な機会

アジア太平洋

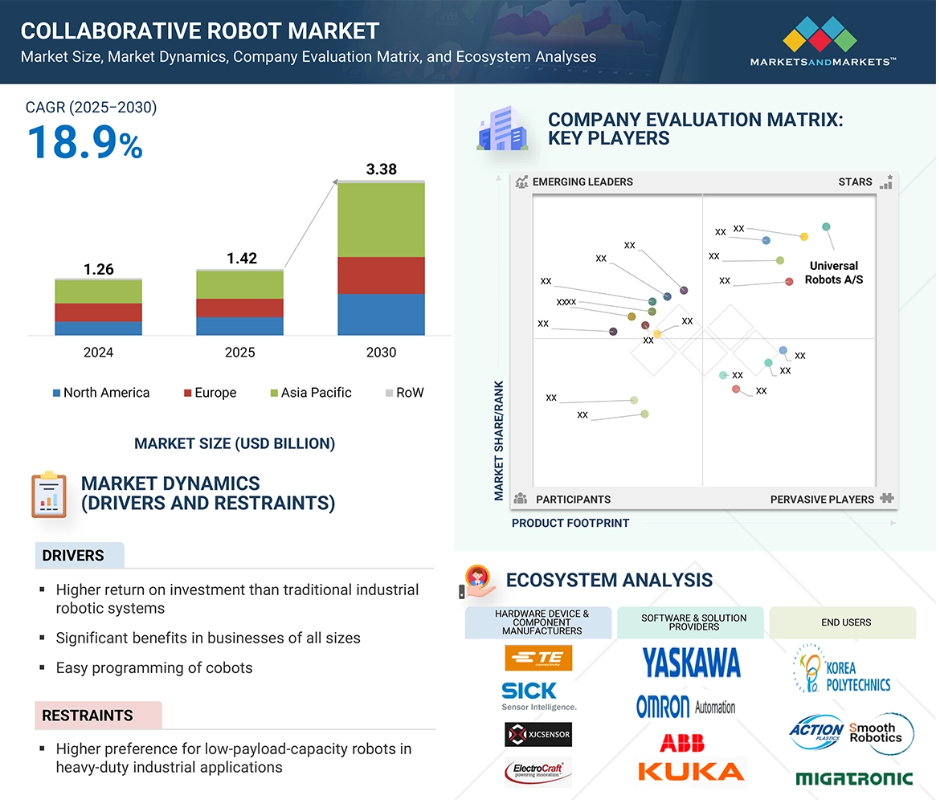

アジア太平洋地域は、2030年の協働ロボット世界市場で最大のシェアを占める見込み。

ロボットアームと移動型ロボットの組み合わせに対する自動化専門家の関心の高まりが協働ロボット市場を牽引。

今後5年間は、製品発表が市場プレイヤーに成長機会を提供する見込み。

2030年にはハードウェアコンポーネント分野がより大きな市場シェアを占める見込み。

Universal Robots A/S(デンマーク)、ファナック株式会社(日本)、ABB(スイス)、TECHMAN ROBOT INC.(台湾)、AUBO(BEIJING)ROBOTICS TECHNOLOGY CO., LTD(中国)が協働ロボット市場の主要プレイヤーです。

協働ロボットの世界市場ダイナミクス

DRIVER: 従来型の産業用ロボットシステムよりも高い投資利益率

コボットは、設置や統合のコストを大幅に削減しながら、人間の作業員と連動して動作するように作られています。これにより、中小企業にも自動化の機会が広がり、これまでそのようなソリューションを導入する余裕がなかった企業でも、繁栄と競争を実現することができます。これらのロボットは、迅速な導入、ダウンタイムの削減、メンテナンスコストの削減を実現し、通常は導入後1年以内という短期間で投資回収が可能です。さらに、組立、包装、検査、マテリアルハンドリングなど、さまざまなタスクを実行する汎用性があるため、企業は大幅な再構成を行うことなく、変化する生産要件に容易に対応することができます。このような対応力は、多品種少量生産の製造産業では非常に重要です。Cobotは簡単に再プログラムして再配置できるため、生産ライン設計の調整に通常かかるコストと時間を節約できます。

労働力不足とオペレーションコストの高騰を特徴とする現在の状況において、協働ロボット(コボット)は、人間の労働力を代替するのではなく、補完する実行可能で拡張性のある代替手段を提供します。プロセス効率を最適化し、製品品質を向上させ、全体的なスループットを向上させるその能力は、説得力のある投資となります。この費用対効果に優れたアプローチは、企業が財政的な制約を管理しながら生産性の向上を目指す中で、市場の大幅な成長を促します。

抑制要因:重作業産業アプリケーションにおける低可搬質量ロボットへの嗜好の高まり

協働ロボットの成長を妨げている主な要因の一つは、産業界が重作業用途でも低可搬質量のロボットを選好していることです。コボットは人間によるアシスト機能が安全であることが知られていますが、そのほとんどは軽作業用途向けで、通常、可搬重量は3~15kgです。このため、自動車、金属加工、航空宇宙など、重いペイロードのハンドリングが頻繁に必要とされる重作業産業での使用は制限されています。従来の産業用ロボットは、可搬重量、速度、耐久性が向上しているため使用されています。ヘビーデューティ分野の製造業者には、厳しい環境でも動作し、大型の部品や装置を扱うことができるロボットが求められますが、これは一般的に市販されているほとんどの協働ロボット(コボット)では対応できない能力です。人間とロボットの協働作業の普及と利点にもかかわらず、可搬重量の制限により、このような要求の厳しい環境でのロボットの適用が大幅に制限されています。コボットの能力と重作業産業の運用要件との間にこのような乖離があることが、市場拡大の大きな障壁となっています。技術の進歩により、コボットが安全性や俊敏性を犠牲にすることなく、より重い負荷を管理できるようになるまでは、このような環境でのコボットの利用は制約され続けるでしょう。

可能性:医療産業における自動化需要の高まり

医療分野での自動化ニーズの高まりは、協働ロボット(コボット)市場にとって有利な機会となります。世界中の医療機関は、人員不足と運営経費に対処しながら、効率、精度、患者ケアの成果を最大化するという課題をますます抱えています。コボットは、医療従事者に取って代わることなく、医療従事者と並行して反復的で正確かつ時間的に重要な作業を行うことで、柔軟なソリューションを提供します。共有スペースでの安全性が高いため、病院、研究所、医薬品製造工場に最適です。医療施設では、コボットはサンプル処理、薬剤調剤、診断を支援し、医療従事者がより患者本位の活動を提供できるようにします。検査室では、cobotは検体の選別や検査準備などのプロセスのスループットと一貫性を向上させます。コボットは、正確さと衛生が最も重要な包装、ラベリング、品質管理を通じて、製薬部門にとって貴重な存在です。さらに、複雑な手順やコンピュータベースの情報を伴う手術が増加する中、ロボットはロボット支援手術やリハビリ治療に応用され、精度と回復時間を向上させています。その柔軟性、使いやすさ、設置面積の小ささは、オペレーションの更新を目指す医療機関にとって現実的な選択肢となっています。医療が技術的に進歩するにつれ、協働ロボットはその未来を形作る上で重要な役割を果たすようになるでしょう。

課題:コボット固有の設計による可搬重量と速度の制限

協働ロボットは、安全性と人間とロボットのインタラクションを重視した設計のため、ペイロードとスピードの制限が組み込まれています。ほとんどのコボットは、一般的に3~16kgの中程度の可搬重量に対応するように設計されており、最大35kgまで持ち上げられるハイエンドモデルはごく少数です。このため、コボットの用途は軽作業に限定され、従来の産業用ロボットのような数トンに達するような重作業には適していません。同様に、速度も大きな制限です。これらのロボットは人間と並んで共同作業を行う必要があるため、コボットは人間の腕と同じような速度で動くように設計されています。そのため、怪我をする危険性はありません。安全な共同作業には不可欠ですが、この速度の低下はスループットとサイクルタイムを制限する可能性があり、コボットは高速で大量の生産環境では効率が悪くなります。その結果、コボットは柔軟性があり、低負荷で、人に負荷のかかる作業には適していますが、より普遍的な産業用途、特に重いものを持ち上げたり、高速を必要とする産業にとっては、その速度と積載量の制限が依然として障害となっています。

協働ロボットの世界市場エコシステム分析

協働ロボットのエコシステムには、ロボット付属品プロバイダー、インテグレーター、エンドユーザーが含まれます。付属品プロバイダーは、エンドエフェクター、ビジョンシステム、センサーなどの付属品をOEMに供給する重要な役割を果たしています。

出典 二次調査、専門家へのインタビュー、MarketsandMarkets分析

5kg未満セグメントが2030年に最大市場シェアを占める見込み

協働ロボット市場の可搬重量別では、軽量で柔軟な自動化ソリューションに対する中小企業(SME)の需要の高まりが、5kg以下のセグメントを牽引しています。このセグメントのコボットは、電子、消費財、医療などの事業分野において、小部品の組立、検査、マテリアルハンドリング、包装などの特定の用途に使用できます。コンパクトな設計、低コスト、ロボットのプログラミングと統合の容易さにより、多額の投資コストをかけずに生産性を向上させたい企業にとって、これらのアプリケーションは魅力的です。さらに、電子商取引の成長と動きの速い消費財(FMCG)分野の台頭により、低重量の可搬重量で満足できることが多い自動化に対する需要が高まっています。このセグメントのコボットは、一般的に配備が容易で、ペイロードが軽く、配備時間が短いのが特徴です。労働安全衛生上の障壁は、ロボットの安全要件が最小限の場合、懸念されることが少なくなります。さらに、このようなコボットは、さまざまな用途に再プログラムして再配置することが容易です。技術が進歩し、コボットの精度とインテリジェンスが向上するにつれて、このペイロード容量におけるコボットの使いやすさは増しています。コボットの汎用性とアクセシビリティを考えると、コボットの需要は近い将来に拡大する可能性が高い。

予測期間中、協働ロボット市場で最も高いCAGRを記録する加工アプリケーション

協働ロボット市場における加工アプリケーション分野の成長は、主に、切断、研削、研磨、溶接、はんだ付け、マシンテンディングなど、精度と一貫性を必要とする産業アプリケーションにおけるコボットの採用が増加していることが要因です。製品品質の向上、作業ミスの最小化、サイクルタイムの改善を意図して、加工における自動化の需要が高まっています。Cobotが加工アプリケーションに適しているのは、壊れやすい作業や細かい作業において、一貫した力、精度、再現性を生み出す能力があるためです。コボットの完全にプログラム可能または再構成可能な機能により、メーカーは設計の変更や生産の変動に迅速に対応することができます。さらに、コボットはスペース効率と安全性に優れているため、さまざまな保護措置やリスク軽減措置を講じることなく、人間の労働者に近い状態で使用することができます。その結果、反復的で人間工学的に困難な加工作業を自動化するために、電子、金属加工、自動車、医療機器など、より多くの産業でコボットが採用されています。労働力不足、生産の複雑さ、高スループットへの要求の高まりが、加工用途の協働ロボット市場を促進すると考えられます。

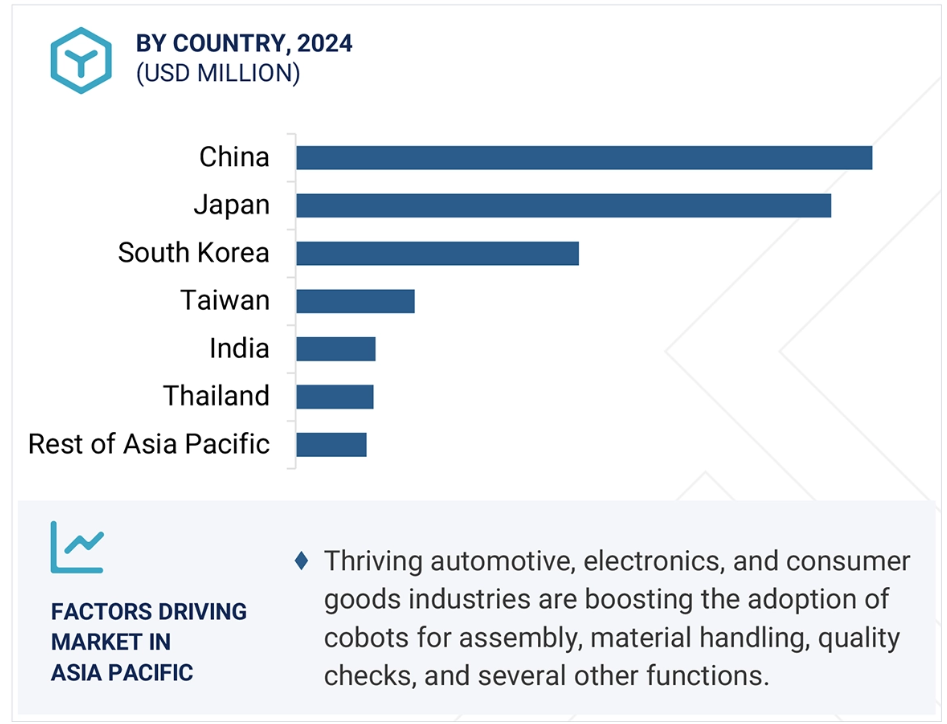

アジア太平洋地域は2025年から2030年にかけて協働ロボット市場で最も高い成長率を記録

アジア太平洋地域の協働ロボット市場は、中国、日本、韓国、インドなどの主要経済圏における産業化の加速と自動化への取り組みの高まりによって推進されています。アジア太平洋地域の堅調な自動車、電子機器、消費財セクターは、組立、マテリアルハンドリング、品質保証など、さまざまな用途での協働ロボット(コボット)の採用を大きく後押ししています。地域政府は、中国の「Made in China 2025」、日本の「Society 5.0」、インドの「Make in India」など、インテリジェント・オートメーション技術の統合を重視するイニシアチブを通じて、スマート・マニュファクチャリングを積極的に推進しています。これらのイニシアチブは、生産性と国際競争力を強化するためのコボットの展開を促進します。この地域では中小企業(SME)の普及が進んでおり、費用対効果、汎用性、使い勝手の良さから、コボットのユーティリティがさらに加速しています。アジア太平洋地域の製造業は労働集約度が高く、人件費が上昇し、労働力不足が続いているため、産業界は経済的な自動化ソリューションへの投資を増やしています。その結果、アジア太平洋地域は、予測期間を通じてcobotの導入が最も急速に成長する見込みです。

協働ロボット市場の最新動向

- 2025年2月、ABBはアイテムピッキングファミリーに新たに2つのAI搭載機能モジュールを追加し、ロジスティクスと電子商取引のサプライチェーン向けロボットソリューションのポートフォリオを拡大。これはABBのAIベースのビジョン技術を搭載したもので、ファッション小売や物流の大手企業でテスト済み。ファッションインダクターとパーセルインダクターは、最も重要な2つの物流プロセス、すなわちアイテムピッキングとソーター誘導のためのソリューションを提供します。

- 2024年10月、Universal Robotics A/Sは、AIを搭載したcobotアプリケーションのさらなる開発を可能にするために作られた、すぐに使えるハードウェアとソフトウェアのツールキットであるAI Acceleratorを発表します。商業および研究用途向けに設計されたUR AIアクセラレータは、アプリケーションを構築し、研究を加速し、AI製品の市場投入までの時間を短縮するための拡張可能なプラットフォームを開発者に提供します。

- 2024年6月、ファナック株式会社はカナダの生産施設の拡張を発表しました。カナダの新しい施設は、最先端のロボット技術の拠点となり、オートメーション産業における進歩の触媒としてのファナックの地位をさらに強固なものにします。

- 2024年5月、Techman Robot Inc.は、TM AI Cobot TM30Sを発表しました。TM30Sは、最大35kgまで搬送可能で、6つの関節で1,702mmのリーチを誇り、30kgカテゴリの他のロボットと比較して最高のリーチ対重量比を提供します。

- 2024年2月、ABBは建設技術企業Auarと提携し、ベルギーに持続可能な建設の未来を実証する研究施設Constructhorを開発しました。この施設では、Auarのマイクロファクトリー技術とABBのロボットオートメーションが活用され、エネルギーニュートラルなインフラと気候ニュートラルな建材のためのリビングラボとして活用されます。

主要市場プレイヤー

協働ロボット市場トップ企業一覧

協働ロボット市場を支配しているのは以下の企業です:

Universal Robots A/S (Denmark)

FANUC CORPORATION (Japan)

ABB (Switzerland)

TECHMAN ROBOT INC. (Taiwan)

AUBO (BEIJING) ROBOTICS TECHNOLOGY CO., LTD (China)

KUKA AG (Germany)

Doosan Robotics Inc. (South Korea)

DENSO CORPORATION (Japan)

YASKAWA ELECTRIC CORPORATION (Japan)

Rethink Robotics (US)

SIASUN Robot & Automation CO., Ltd (China)

Franka Robotics GmbH (Germany)

Comau S.p.A. (Italy)

F&P Robotics AG (Switzerland)

Stäubli International AG. (Switzerland)

1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 26

1.3 調査範囲 27

1.3.1 対象市場と地域範囲 27

1.3.2 対象範囲と除外範囲 27

1.3.3 考慮した年数 29

1.4 考慮した通貨 29

1.5 単位の検討 29

1.6 制限事項 30

1.7 利害関係者 30

1.8 変更点のまとめ 30

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要な二次情報源のリスト 33

2.1.1.2 二次資料からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次インタビュー参加者リスト 34

2.1.2.2 一次資料からの主要データ 35

2.1.2.3 産業における主な洞察 35

2.1.2.4 一次インタビューの内訳 36

2.1.3 二次調査および一次調査 37

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 38

2.2.1.1 ボトムアップ分析による市場規模把握のアプローチ

(需要サイド) 38

2.2.2 トップダウンアプローチ 39

2.2.2.1 トップダウン分析による市場規模把握のアプローチ

(供給側) 39

2.3 データの三角測量 41

2.4 リサーチの前提条件 42

2.4.1 前提条件 42

2.5 調査の限界 42

3 エグゼクティブ・サマリー 43

4 プレミアムインサイト 47

4.1 協働ロボット市場におけるプレーヤーにとっての魅力的な機会 47

4.2 協働ロボット市場、ペイロード別 47

4.3 協調ロボット市場、用途別 48

4.4 協調ロボット市場:産業別 48

4.5 協調ロボット市場:国別 49

5 市場の概要 50

5.1 はじめに 50

5.2 市場ダイナミクス 50

5.2.1 推進要因 51

5.2.1.1 従来型の産業用ロボットシステムよりも高い投資利益率 51

ロボットシステム 51

5.2.1.2 電子商取引や物流分野での需要の増加 53

5.2.1.3 あらゆる規模の企業にとって大きなメリット 54

5.2.1.4 コボットの容易なプログラミング 55

5.2.2 阻害要因 56

5.2.2.1 重工業用途における低可搬質量ロボットへの嗜好の高まり 56

56 5.2.3 機会 57

5.2.3 機会 57

5.2.3.1 ロボットアームと移動型ロボットの組み合わせに対する自動化専門家の注目の高まり 57

5.2.3.2 Robotics-as-a-Serviceモデルの契約数の増加 58

5.2.3.3 医療産業における自動化需要の高まり 59

5.2.4 課題 60

5.2.4.1 固有の可搬重量と速度の制限 60

5.2.4.2 コネクテッドロボットに関する新規格への適応の難しさとサイバーセキュリティの課題 61

6 市場の概要 62

6.1 顧客ビジネスに影響を与えるトレンド/混乱 62

6.2 価格分析 63

6.2.1 主要企業が提供する協働ロボットの平均販売価格(ペイロード別) 63

ペイロード別

6.2.2 平均販売価格の傾向(地域別) 65

6.3 バリューチェーン分析 66

6.4 エコシステム分析 69

6.5 技術分析 71

6.5.1 主要技術 71

6.5.1.1 組込みビジョンと協働ロボットの統合 71

6.5.1.2 協調ロボットと移動型ロボットのペアリング 72

6.5.2 補完技術 73

6.5.2.1 産業製造業におけるIIoTとAIの普及 73

6.5.2.2 ロボット操作における革新的グリッパーの採用 74

6.5.3 隣接技術 74

6.5.3.1 産業製造業における5Gの普及 74

6.6 特許分析 75

6.7 貿易分析 77

6.7.1 輸入シナリオ(HSコード847950) 77

6.7.2 輸出シナリオ(HSコード847950) 79

6.8 主要会議・イベント(2025~2026年) 80

6.9 ケーススタディ分析 82

6.9.1 シートコンポーネント:協働ロボットによるギアボックス製造の合理化 82

6.9.2 ABBゴーファのコボットで溶接能力の課題を克服したフィンランドのメーカー 82

6.9.3 アクションプラスチック社:OB7協働ロボットによる生産改革 83

6.9.4 abb gofa cobot が metec 社の生産能力を向上 83

6.9.5 ナプコブランド:協働ロボットでコーヒー豆の包装に革命を起こす 84

6.10 投資と資金調達のシナリオ 85

6.11 関税と規制の状況 85

6.11.1 規制機関、政府機関、その他の組織 85

6.11.2 ロボット関連の規格・規制 89

6.12 ポーターのファイブフォース分析 91

6.12.1 新規参入の脅威 92

6.12.2 代替品の脅威 92

6.12.3 供給者の交渉力 93

6.12.4 買い手の交渉力 93

6.12.5 競合の激しさ 93

6.13 主要ステークホルダーと購買基準 93

6.13.1 購入プロセスにおける主要ステークホルダー 93

6.13.2 購入基準 94

6.14 2025年アメリカ関税の協働ロボット市場への影響 95

6.14.1 導入 95

6.14.2 主要関税率 95

6.14.3 価格影響分析 97

6.14.4 国/地域への主な影響 97

6.14.4.1 アメリカ 97

6.14.4.2 ヨーロッパ 97

6.14.4.3 アジア太平洋地域 98

6.14.5 最終用途産業への影響 98

6.15 AIが協働ロボット市場に与える影響 99

6.15.1 導入 99

7 コボットとiotの統合 101

7.1 導入 101

7.2 接続技術 102

7.2.1 イーサネット 102

7.2.2 wi-fi 103

7.2.3 ブルートゥース 103

7.2.4 セルラー 103

7.2.4.1 4G接続 103

7.2.4.2 5G接続性 104

7.3 相互運用性ソフトウェア 105

8 人間とロボットの協働作業環境 106

8.1 はじめに 106

8.2 安全定格モニター付き停止装置 106

8.3 ハンドガイド 107

8.4 速度低減と分離モニタリング 108

8.5 動力と力の制限 109

9 協働ロボット市場、ペイロード別 111

9.1 導入 112

9.2 5kg未満 114

9.2.1 固有の安全機能と幅広い産業への応用が市場を牽引 114

9.3 5~10kg未満 119

9.3.1 工場自動化タスクにおける需要の増加が市場を牽引 119

9.4 11~25kg 124

9.4.1 様々な用途への展開が市場を牽引 124

9.5 25kg以上 129

9.5.1 製造・物流分野での需要の増加が市場を牽引 129

10 協調ロボット市場:部品別 134

10.1 導入 134

10.2 ハードウェア 135

10.2.1 ロボットアーム 136

10.2.1.1 直線運動と円運動を可能にする関節付きロボットアームの使用増加 136

10.2.2 エンドエフェクター 137

10.2.2.1 採用増加のための製造効率向上の必要性 137

10.2.2.2 溶接ガン 137

10.2.2.3 グリッパー 139

10.2.2.3.1 空気圧グリッパー 139

10.2.2.3.2 電動グリッパー 140

10.2.2.3.3 器用なロボットハンド 141

10.2.2.3.3.1 4 本指ロボットハンド 141

10.2.2.3.3.2 5 本指ロボットハンド 142

10.2.2.3.4 真空グリッパー 142

10.2.2.3.5 磁気グリッパー 143

10.2.2.4 ロボットドライバー 144

10.2.2.5 サンディングおよびバリ取りツール 144

10.2.2.6 その他の EOATS 145

10.2.3 ドライブ 145

10.2.3.1 電気エネルギーを機械エネルギーに変換して需要を駆動するドライブへの依存 145

10.2.4 制御装置 145

10.2.4.1 安全で効果的な人間とロボットの協働を可能にすることの重要性 145

10.2.5 センサー 146

10.2.5.1 情報を意味のあるデータに変換するために増加するセンサーの利用 146

10.2.6 電源 147

10.2.6.1 需要を牽引する安全で効率的な動作に適した電源の必要性 147

10.2.7 モーター 147

10.2.7.1 需要を駆動するための正確な移動及び操作のための回転力又は直線力の必要性 147

10.2.8 その他のハードウェア 147

10.3 ソフトウェア 148

10.3.1 直感的なプログラミングソフトウェアの開発が市場を牽引する 148

11 協働ロボット市場:用途別 150

11.1 導入 151

11.2 ハンドリング 154

11.2.1 ピック&プレース 157

11.2.1.1 初めて使用するユーザー向けにプログラミングが容易なソリューションを提供 157

11.2.2 マテリアルハンドリング 158

11.2.2.1 技術進歩によるマテリアルハンドリング協働ロボットの能力向上が市場を牽引 158

11.2.3 包装・パレタイジング 159

11.2.3.1 中可搬質量の協働ロボットが需要を牽引 159

11.2.4 機械加工 160

11.2.4.1 CNC、射出、ブロー成形作業への協働ロボットの導入が需要を促進 160

11.3 組立・分解 160

11.3.1 ナット締め 163

11.3.1.1 中型・大型ワークピースのナット締め工程での採用増加が市場を牽引 163

11.3.2 ねじ締め 163

163 11.3.2.1 効率と一貫性のニーズが市場成長を促進 163

11.4 溶接・はんだ付け 164

164 11.4.1 多品種少量生産の溶接用途に適した協働ロボット 164

11.5 塗布 167

11.5.1 接着 170

11.5.1.1 ロボットによる接着は塗布の品質と一貫性を保証する 170

11.5.2 塗布 171

11.5.2.1 少量生産に適した協働ロボットによる塗装 171

11.6 加工 172

11.6.1 研削加工 174

11.6.1.1 エンドエフェクターによる力/トルクセンサーの使用による研削作業の一貫性の確保 174

研削作業の一貫性を確保 174

11.6.2 フライス加工 174

174 11.6.2.1 フライス加工におけるバリ取り、面取り、スクレイピングの自動化需要が市場成長を促進 174

11.6.3 切削加工 175

11.6.3.1 小規模切削用途での需要増加が市場を牽引 175

市場を牽引

11.7 その他の用途 176

11.7.1 検査・品質試験 179

11.7.2 ダイカスト&成形 180

12 協働ロボット市場:産業別 181

12.1 導入 182

12.2 自動車 185

12.2.1 軽作業と反復作業への要求が需要を牽引 185

需要が高まる 185

12.3 電子機器 189

12.3.1 需要を牽引する小型で壊れやすい部品の管理ニーズ 189

12.4 金属及び機械加工 193

12.4.1 CNC やその他の重機械と連携するロボットの使用増加。

などの重機械との併用が市場を牽引 193

12.5 プラスチックとポリマー 196

12.5.1 低可搬質量の協働ロボットの採用が需要を牽引 196

需要を牽引 196

12.6 食品・飲料 199

12.6.1 一次及び二次ハンドリング用途の需要が

市場を牽引 199

12.7 家具・設備 202

12.7.1 様々なピックアンドプレースや機械作業への需要が需要を牽引 202

12.8 医療 205

12.8.1 非外科的用途での需要増加が市場を牽引 205

12.9 物流 208

12.9.1 ピック&プレースアプリケーションでの使用の増加が需要を牽引 208

12.10 その他の産業 210

13 協働ロボット市場:地域別 214

13.1 はじめに 215

13.2 南米アメリカ 217

13.2.1 南米アメリカのマクロ経済見通し 217

13.2.2 アメリカ 221

13.2.2.1 様々な産業における需要の増加が市場を牽引 221

13.2.3 カナダ 223

13.2.3.1 自動車分野への海外投資とヘルスケア分野への政府支援が

医療分野への支援が市場を牽引 223

13.2.4 メキシコ 225

13.2.4.1 製造活動を強化する政府の施策が市場を牽引

市場を牽引 225

13.3 ヨーロッパ 226

13.3.1 ヨーロッパのマクロ経済見通し 226

13.3.2 ドイツ 230

13.3.2.1 自動車産業と電子産業が市場を牽引 230

市場を牽引 230

13.3.3 イタリア 232

13.3.3.1 自動車分野における消費者ニーズの変化が市場を牽引 232

13.3.4 スペイン 233

13.3.4.1 製造産業における自動化の導入が需要を促進 233

13.3.5 フランス 234

13.3.5.1 自動化を促進する政府資金と協働ロボットの導入が市場を牽引 234

13.3.6 イギリス 235

13.3.6.1 自動車産業復活のための研究開発投資が市場成長を支える 235

市場成長を支える 235

13.3.7 その他のヨーロッパ 236

13.4 アジア太平洋地域 237

13.4.1 アジア太平洋地域のマクロ経済見通し 237

13.4.2 中国 242

13.4.2.1 自動化投資の増加が市場を牽引 242

13.4.3 韓国 243

13.4.3.1 自動車産業と電子産業における導入の増加が市場を牽引 243

市場を牽引 243

13.4.4 日本 244

13.4.4.1 電気自動車とハイブリッド車の普及が市場を牽引 244

13.4.5 台湾 245

13.4.5.1 電気・電子産業の成長が市場を牽引 245

13.4.6 タイ 246

13.4.6.1 市場成長を支えるタイ4.0イニシアティブ 246

13.4.7 インド 247

13.4.7.1 製造業からの需要増加が市場を牽引 247

13.4.8 その他のアジア太平洋地域 249

13.5 ROW 250

13.5.1 行のマクロ経済見通し 250

13.5.2 南米アメリカ 253

13.5.2.1 医療分野での採用増加が市場を牽引 253

13.5.3 中東 254

13.5.3.1 様々な産業における自動化の進展が需要を促進 254

13.5.3.2 GCC 255

13.5.3.2.1 サウジアラビア 255

13.5.3.2.2 アラブ首長国連邦 255

13.5.3.2.3 GCCのその他の地域 256

13.5.3.3 その他の中東地域 257

13.5.4 アフリカ 258

13.5.4.1 セキュリティと医療分野での採用増加が市場を牽引 258

14 競争環境 259

14.1 概要 259

14.2 主要プレイヤーの戦略/勝利への権利(2021-2025年) 259

14.3 収益分析 261

14.4 市場シェア分析、2024年 262

14.5 企業評価と財務指標 264

14.6 ブランド/製品の比較 265

14.7 企業評価マトリックス:主要企業、2024年 266

14.7.1 スター企業 266

14.7.2 新興リーダー 266

14.7.3 浸透型プレーヤー 266

14.7.4 参加企業 266

14.7.5 企業フットプリント:主要プレーヤー、2024年 268

14.7.5.1 企業フットプリント 268

14.7.5.2 地域別フットプリント 268

14.7.5.3 ペイロードフットプリント 269

14.7.5.4 アプリケーションフットプリント 270

14.7.5.5 産業フットプリント 271

14.8 企業評価マトリクス:新興企業/中小企業(2024年) 272

14.8.1 進歩的企業 272

14.8.2 対応力のある企業 272

14.8.3 ダイナミックな企業 272

14.8.4 スタートアップ・ブロック 272

14.8.5 競争ベンチマーキング:新興企業/SM(2024年) 274

14.8.5.1 主要新興企業/中小企業の詳細リスト 274

14.8.5.2 主要新興企業/中小企業の競争ベンチマーク 275

14.9 競争シナリオ 276

14.9.1 製品上市 276

14.9.2 取引 277

14.9.3 拡張 279

15 会社プロファイル 281

15.1 紹介 281

15.2 主要企業 281

15.2.1 ユニバーサルロボット 281

15.2.1.1 事業概要 281

15.2.1.2 提供する製品/ソリューション/サービス 282

15.2.1.3 最近の動向 283

15.2.1.3.1 製品の発売 283

15.2.1.3.2 取引 285

15.2.1.3.3 拡張 286

15.2.1.4 MnMの見解 286

15.2.1.4.1 主要な強み 286

15.2.1.4.2 戦略的選択 286

15.2.1.4.3 弱点と競争上の脅威 286

15.2.2 ファナック株式会社 287

15.2.2.1 事業概要 287

15.2.2.2 提供する製品/ソリューション/サービス 288

15.2.2.3 最近の動向 289

15.2.2.3.1 製品の発売 289

15.2.2.3.2 事業拡大 289

15.2.2.4 MnMの見解 290

15.2.2.4.1 主要な強み 290

15.2.2.4.2 戦略的選択 290

15.2.2.4.3 弱点と競争上の脅威 290

15.2.3 ABB 291

15.2.3.1 事業概要 291

15.2.3.2 提供する製品/ソリューション/サービス 292

15.2.3.3 最近の動向 294

15.2.3.3.1 製品の発売 294

15.2.3.3.2 取引 295

15.2.3.3.3 事業拡大 297

15.2.3.4 MnMの見解 299

15.2.3.4.1 主要な強み 299

15.2.3.4.2 戦略的選択 299

15.2.3.4.3 弱点と競争上の脅威 299

15.2.4 テックマンロボット 300

15.2.4.1 事業概要 300

15.2.4.2 提供する製品/ソリューション/サービス 301

15.2.4.3 最近の動向 301

15.2.4.3.1 製品の発売 301

15.2.4.3.2 取引 302

15.2.4.4 MnMビュー 302

15.2.4.4.1 主要な強み 302

15.2.4.4.2 戦略的選択 302

15.2.4.4.3 弱点と競争上の脅威 302

15.2.5 オーボ(北京)ロボット技術有限公司 303 303

15.2.5.1 事業概要 303

15.2.5.2 提供する製品/ソリューション/サービス 304

15.2.5.3 最近の動向 304

15.2.5.3.1 製品の発売 304

15.2.5.3.2 取引 305

15.2.5.3.3 事業拡大 305

15.2.5.4 MnMの見解 306

15.2.5.4.1 主要な強み 306

15.2.5.4.2 戦略的選択 306

15.2.5.4.3 弱点と競争上の脅威 306

15.2.6 クカAG 307

15.2.6.1 事業概要 307

15.2.6.2 提供する製品/ソリューション/サービス 308

15.2.6.3 最近の動向 309

15.2.6.3.1 製品上市 309

15.2.6.3.2 取引 309

15.2.7 DOOSAN ROBOTICS INC. 310

15.2.7.1 事業概要 310

15.2.7.2 提供する製品/ソリューション/サービス 310

15.2.7.3 最近の動向 311

15.2.7.3.1 製品の発売 311

15.2.7.3.2 取引 312

15.2.7.3.3 拡張 312

15.2.8 デンソー 313

15.2.8.1 事業概要 313

15.2.8.2 提供する製品/ソリューション/サービス 314

15.2.8.3 最近の動向 315

15.2.8.3.1 取引 315

15.2.9 安川電機 316

15.2.9.1 事業概要 316

15.2.9.2 提供する製品/ソリューション/サービス 317

15.2.9.3 最近の動向 318

15.2.9.3.1 取引 318

15.2.9.3.2 拡張 318

15.2.10 リシンク・ロボティクス 319

15.2.10.1 事業概要 319

15.2.10.2 提供する製品/ソリューション/サービス 320

15.3 その他のプレーヤー 321

15.3.1 Siasun Robot & Automation Co. 321

15.3.2 フランカ・ロボティクス 322

15.3.3 コマウ S.P.A. 323

15.3.4 F&P Robotics AG 324

15.3.5 ストーブリ・インターナショナル AG 325

15.3.6 ボッシュ・レックスロス 326

15.3.7 productive robotics LLC 327

15.3.8 ネウラ・ロボット 328

15.3.9 エレファントロボティクス 329

15.3.10 エリートロボット 330

15.3.11 ニリョー 331

15.3.12 ハンファ 332

15.3.13 オムロンアデプトテクノロジー 333 333

15.3.14 ミップ・ロボティクス 334

15.3.15 川崎ロボット 335

15.3.16 ドボット 336

15.3.17 ジャカ・ロボティクス 337

336 15.3.17 ジャカ・ロボティクス 337 338

16 付録 339

16.1 ディスカッションガイド 339

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 343

16.3 カスタマイズオプション

16.4 関連レポート 345

16.5 著者の詳細 346

表1 協働ロボットの平均販売価格 63

表2 主要企業が提供する協働ロボットの平均販売価格(ペイロード別

ペイロード別主要企業平均販売価格(米ドル) 64

表3 協働ロボットの平均販売価格動向(地域別) 65

2021-2030 (米ドル) 65

表4 協働ロボット市場:エコシステムにおける企業の役割 70

表5 特許一覧(2021~2024年) 76

表6 HSコード847950対応製品の国別輸入データ(2019~2023年)(千米ドル) 78

表7 HSコード847950対応製品の輸出データ(国別)(2019~2023年)(千米ドル) 79

表8 協働ロボット市場:主要会議・イベント一覧(2025~2026年) 80

表9 南米アメリカ:規制機関、政府機関、その他の組織の一覧 86

その他の組織 86

表 10 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

その他の組織のリスト 87

表11 アジア太平洋地域:規制機関、政府機関、その他の団体一覧 87

その他の組織 88

表12 その他の地域:規制機関、政府機関、その他の組織の一覧 89

表13 北米:協働ロボットの安全基準 90

表 14 ヨーロッパ:協働ロボットの安全基準 90

表15 アジア太平洋地域:協働ロボットの安全基準 91

表 16 その他の地域:協働ロボットの安全基準 91

表 17 協働ロボット市場:ポーターの5つの力の影響 91

表 18 上位 3 産業の購買プロセスにおける利害関係者の影響(%) 94

表 19 上位 3 産業の主な購買基準 94

表 20 アメリカ調整相互関税率 95

表 21 協働ロボット市場、ペイロード別、2021-2024 年 (百万米ドル) 112

表22 協働ロボット市場:ペイロード別:2025-2030年(百万米ドル) 113

表23 協働ロボット市場:ペイロード別:2021-2024年(台) 113

表24 協働ロボット市場:ペイロード別、2025-2030年(台) 113

表25 可搬重量5kgまでのロボットを提供する企業

提供する企業 115

表 26 5 kg 未満:協働ロボット市場、用途別、

2021-2024 (百万米ドル) 115

表 27 5 kg 未満:協働ロボット市場、用途別、

2025-2030年(百万米ドル) 116

表 28 5kg未満:協働ロボット市場、用途別、

2021~2024年(台) 116

表29 5kg未満:協働ロボット市場、用途別、

2025-2030 (台) 116

表30 5kg未満:協働ロボット市場、産業別、

2021-2024 (百万米ドル) 117

表31 5kg未満:協働ロボット市場、産業別、

2025~2030年(百万米ドル) 117

表32 5kg未満:協働ロボット市場、地域別、

2021-2024年(百万米ドル) 118

表33 5kg未満:協働ロボット市場、地域別、

2025-2030年(百万米ドル) 118

表34 可搬重量5~10kgのロボットを提供する企業

を提供する企業 120

表 35 可搬重量 5~10 kg:協働ロボット市場、用途別、

2021-2024年(百万米ドル) 121

表 36 5-10 kg:協働ロボット市場、用途別、

2025~2030年(百万米ドル) 121

37 表 5-10 kg:協働ロボット市場:用途別 2021-2024 (台) 121

表38 5~10kg:協働ロボット市場:用途別 2025~2030年(台) 122

表39 5~10kg:協働ロボット市場、産業別、

2021~2024年 (百万米ドル) 122

表40 5~10kg:協働ロボット市場、産業別、

2025-2030年(百万米ドル) 122

表41 5~10kg:協働ロボット市場、地域別、

2021~2024年(百万米ドル) 123

表42 5~10kg:協働ロボット市場、地域別、

2025~2030年(百万米ドル) 123

表43 可搬重量10~25kgのロボットを提供する企業

を提供する企業 125

表 44 11~25 kg:協働ロボット市場、用途別、

2021-2024年(百万米ドル) 126

表45 11~25kg:協働ロボット市場、用途別、

2025-2030年(百万米ドル) 126

表46 11~25kg:協働ロボット市場、用途別、

2021~2024年(台) 126

表47 11~25kg:協働ロボット市場、用途別、

2025-2030 (台) 127

表 48:11~25 kg:協働ロボット市場、産業別、

2021-2024 (百万米ドル) 127

表 49 11~25 kg:協働ロボット市場、産業別、

2025-2030年(百万米ドル) 127

表 50 11~25 kg:協働ロボット市場、地域別、

2021-2024 (百万米ドル) 128

表 51 11~25 kg:協働ロボット市場、地域別、

2025-2030年(百万米ドル) 128

表52 可搬重量25kg以上のロボットを提供する企業

を提供する企業 129

表 53 25kg超:協働ロボット市場、用途別、

2021-2024 (百万米ドル) 130

表 54 25kg超:協働ロボット市場、用途別、

2025~2030年(百万米ドル) 130

表 55 25kg超:協働ロボット市場、用途別、

2021~2024年(台) 130

表56 25kg超:協働ロボット市場、用途別、

2025~2030年(台) 131

表 57 25kg超:協働ロボット市場、産業別、

2021~2024年(百万米ドル) 131

表 58 25kg超:協働ロボット市場、産業別、

2025-2030年(百万米ドル) 132

表59 25kg超:協働ロボット市場、地域別、

2021-2024年(百万米ドル) 132

表60 25kg超:協働ロボット市場、地域別、

2025-2030年(百万米ドル) 132

表 61 協調ロボット市場:部品別 2021-2024 (百万米ドル) 134

表62 協調ロボット市場:コンポーネント別、2025-2030年(百万米ドル) 135

表63 ロボット溶接ガンメーカー 138

表64 電動グリッパーメーカー 140

表65 マグネットグリッパーメーカー 143

表66 協調ロボット市場ランキング分析(アプリケーション別) 152

表67 協働ロボット市場:用途別(2021~2024年)(百万米ドル) 153

表68 協働ロボット市場:用途別、2025-2030年(百万米ドル) 153

表69 協働ロボット市場:用途別 2021-2024 (台) 153

表70 協働ロボット市場:用途別、2025-2030年(台) 154

表71 ハンドリング用途に協働ロボットを提供する企業 155

表 72 ハンドリング:協働ロボット市場、ペイロード別、

2021-2024 (百万米ドル) 155

表 73 ハンドリング:協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 155

表 74 ハンドリング:協働ロボット市場、ペイロード別、2021-2024 年(台) 156

表 75 ハンドリング:協働ロボット市場、ペイロード別、2025-2030 年(台) 156

表 76 ハンドリング:協働ロボット市場、種類別、

2021-2024 (百万米ドル) 156

表 77 ハンドリング:協働ロボット市場、種類別、

2025-2030年(百万米ドル) 157

表78 組立・分解用途に協働ロボットを提供する企業 161

表 79 組立・分解:協働ロボット市場、ペイロード別、2021-2024 年(百万米ドル) 161

表 80 組立・分解:協働ロボット市場:ペイロード別 2025-2030 (百万米ドル) 161

表 81 組立・分解:協働ロボット市場:ペイロード別 2021-2024 (台) 162

表82 組立・分解:協働ロボット市場:ペイロード別:2025-2030年(台) 162

表83 溶接・はんだ付け用途に協働ロボットを提供する企業 165

表 84 溶接・はんだ付け: 協働ロボット市場、ペイロード別、

2021-2024 (百万米ドル) 165

表 85 溶接・はんだ付け: 協働ロボット市場、ペイロード別、

2025-2030 (百万米ドル) 166

表 86 溶接・はんだ付け: 協働ロボット市場、ペイロード別、

2021-2024 (台) 166

表 87 溶接・はんだ付け: 協働ロボット市場、ペイロード別、

2025-2030 (台) 166

表 88 調剤用途に協働ロボットを提供する企業 168

表 89 調剤: 協働ロボット市場、ペイロード別、

2021-2024 (百万米ドル) 168

表 90 調剤: 協働ロボット市場、ペイロード別、

2025-2030 (百万米ドル) 168

表 91 調剤: 協働ロボット市場:ペイロード別 2021-2024 (台) 169

表92 調剤: 協働ロボット市場:ペイロード別 2025-2030 (台) 169

表93 加工用途に協働ロボットを提供する企業 172

表94 加工: 協働ロボット市場、ペイロード別、

2021-2024 (百万米ドル) 172

表 95 加工: 協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 172

表 96 処理: 協働ロボット市場、ペイロード別、

2021-2024 (台) 173

表 97 加工: 協働ロボット市場、ペイロード別、

2025-2030年(単位) 173

表98 加工: 協働ロボット市場、種類別、

2021-2024年(百万米ドル) 175

表 99 処理: 協調ロボット市場、種類別、

2025-2030年(百万米ドル) 176

表100 その他の用途で協働ロボットを提供する企業 177

表101 その他の用途: 協働ロボット市場、ペイロード別、

2021-2024年 (百万米ドル) 177

表102 その他の用途: 協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 177

表 103 その他の用途 協働ロボット市場、ペイロード別、

2021-2024年 (台) 178

表 104 その他の用途 協働ロボット市場、ペイロード別、

2025-2030 (台) 178

表105 協働ロボット市場:産業別、2021-2024年(百万米ドル) 183

表106 協働ロボット市場:産業別、2025-2030年(百万米ドル) 183

表 107 協働ロボット市場:産業別 2021-2024 (台) 184

表108 産業別:協働ロボット市場 2025-2030 (台) 184

表109 自動車:協働ロボット市場、地域別、

2021-2024年 (百万米ドル) 187

表110 自動車:協働ロボット市場、地域別、

2025-2030年(百万米ドル) 187

表111 自動車:協働ロボット市場、ペイロード別、

2021-2024年(百万米ドル) 188

表112 自動車:協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 188

表113 電子機器: 協働ロボット市場、地域別、

2021-2024年(百万米ドル) 191

表 114 電子機器: 協働ロボット市場、地域別、

2025-2030年(百万米ドル) 191

表 115 電子機器: 協働ロボット市場、ペイロード別、

2021-2024年(百万米ドル) 191

表116 電子機器: 協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 192

表 117 金属・機械加工:協働ロボット市場、地域別、

2021-2024 (百万米ドル) 194

表 118 金属&機械加工:協働ロボット市場、地域別、

2025-2030 (百万米ドル) 195

表 119 金属&機械加工:協働ロボット市場、ペイロード別、

2021-2024 (百万米ドル) 195

表120 金属&機械加工:協働ロボット市場、ペイロード別、

2025-2030 (百万米ドル) 195

表121 プラスチック&ポリマー:協働ロボット市場、地域別、

2021-2024 (百万米ドル) 197

表122 プラスチック&ポリマー:協働ロボット市場、地域別、

2025-2030年(百万米ドル) 198

表123 プラスチック&ポリマー:協働ロボット市場、ペイロード別、

2021-2024年(百万米ドル) 198

表124 プラスチック&ポリマー:協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 198

表125 食品・飲料: 協働ロボット市場、地域別、

2021-2024年(百万米ドル) 201

表 126 食品・飲料:協働ロボット市場 協働ロボット市場、地域別、

2025-2030年(百万米ドル) 201

表 127 食品と飲料 協働ロボット市場、ペイロード別、

2021~2024年(百万米ドル) 201

表128 食品と飲料 協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 201

表 129 家具・設備: 協働ロボット市場、地域別、

2021-2024年(百万米ドル) 203

表 130 家具・設備: 協働ロボット市場、地域別、

2025-2030年(百万米ドル) 204

表131 家具・設備: 協働ロボット市場、ペイロード別、

2021-2024年(百万米ドル) 204

表132 家具・設備: 協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 204

表 133 医療: 協働ロボット市場、地域別、

2021-2024年(百万米ドル) 207

表134 医療: 協働ロボット市場、地域別、

2025-2030年(百万米ドル) 207

表 135 医療: 協働ロボット市場、ペイロード別、

2021-2024年(百万米ドル) 207

表136 医療: 協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 208

表 137 物流: 協働ロボット市場、地域別、

2021-2024年(百万米ドル) 209

表 138 物流: 協働ロボット市場、地域別、

2025-2030年(百万米ドル) 209

表139 物流: 協働ロボット市場、ペイロード別、

2021-2024年(百万米ドル) 210

表 140 物流: 協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 210

表 141 その他の産業: 協働ロボット市場、地域別、

2021-2024年(百万米ドル) 212

表 142 その他の産業: 協働ロボット市場、地域別、

2025-2030年(百万米ドル) 212

表 143 その他の産業: 協働ロボット市場、ペイロード別、

2021-2024年(百万米ドル) 212

表 144 その他の産業: 協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 212

表 145 協働ロボット市場:地域別、2021-2024年(百万米ドル) 215

表146 協働ロボット市場:地域別、2025-2030年(百万米ドル) 216

表147 協働ロボット市場:地域別、2021-2024年(台) 216

表148 協働ロボット市場:地域別 2025-2030 (台) 216

表149 北米:協働ロボット市場、国別、

2021-2024年(百万米ドル) 218

表 150 北米:協働ロボット市場:国別、

2025-2030年(百万米ドル) 219

表 151 北米:協働ロボット市場:国別、

2021-2024年(台) 219

表 152 北米:協働ロボット市場、国別、

2025-2030 (台) 219

表 153 北米:協働ロボット市場、ペイロード別、

2021-2024 (百万米ドル) 219

表 154 北米:協働ロボット市場、ペイロード別、

2025-2030 (百万米ドル) 220

表 155 北米:協働ロボット市場、産業別、

2021-2024 (百万米ドル) 220

表 156 北米:協働ロボット市場、産業別、

2025-2030年(百万米ドル) 221

表 157 ヨーロッパ: 協働ロボット市場、国別、

2021-2024年(百万米ドル) 228

表 158 ヨーロッパ: 協働ロボット市場、国別、

2025-2030年(百万米ドル) 228

表 159 ヨーロッパ: 協働ロボット市場:国別 2021-2024 (台) 228

表 160 ヨーロッパ: 協働ロボット市場:国別 2025-2030 (台) 229

表 161 ヨーロッパ: 協働ロボット市場、ペイロード別、

2021-2024年 (百万米ドル) 229

表 162 ヨーロッパ: 協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 229

表 163 ヨーロッパ: 協働ロボット市場、産業別、

2021-2024年(百万米ドル) 230

表 164 ヨーロッパ: 協働ロボット市場、産業別、

2025-2030年 (百万米ドル) 230

表 165 アジア太平洋地域:協働ロボット市場、国別、

2021-2024年(百万米ドル) 239

表166 アジア太平洋地域:協働ロボット市場、国別、

2025-2030年(百万米ドル) 239

表167 アジア太平洋地域:協働ロボット市場:国別 2021-2024 (台) 239

表168 アジア太平洋地域:協働ロボット市場:国別 2025-2030 (台) 240

表 169 アジア太平洋地域:協働ロボット市場、ペイロード別、

2021-2024 (百万米ドル) 240

表170 アジア太平洋地域:協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 240

表171 アジア太平洋地域:協働ロボット市場、産業別、

2021-2024 (百万米ドル) 241

表 172 アジア太平洋地域:協働ロボット市場、産業別、

2025-2030年(百万米ドル) 241

表 173 世界のその他の地域:協働ロボット市場、地域別、

2021-2024 (百万米ドル) 250

表 174 世界のその他の地域:協働ロボット市場、地域別、

2025-2030年(百万米ドル) 250

表 175 世界のその他の地域:協働ロボット市場、地域別、

2021-2024年(台

表176 世界のその他の地域:協働ロボット市場、地域別、

2025-2030年(台

表 177 世界のその他の地域:協働ロボット市場、ペイロード別、

2021-2024年 (百万米ドル) 251

表178 その他の地域:協働ロボット市場、ペイロード別、

2025-2030年(百万米ドル) 251

表 179 世界のその他の地域:協働ロボット市場、産業別、

2021-2024年(百万米ドル) 252

表180 その他の地域:協働ロボット市場、産業別、

2025-2030年(百万米ドル) 252

表181 中東: 協働ロボット市場、地域別、

2021-2024年(百万米ドル) 254

表 182 中東: 協働ロボット市場、地域別、

2025-2030年(百万米ドル) 254

表 183 中東: 協働ロボット市場:地域別 2021-2024 (台) 254

表184 中東: 協働ロボット市場:地域別 2025-2030 (台) 255

表 185 GCC: 協働ロボット市場:国別、2021-2024年(百万米ドル) 256

表186 GCC: 協働ロボット市場:国別、2025-2030年(百万米ドル) 257

表187 協働ロボット市場:主要企業が採用した戦略の概要(2021年1月~2024年1月

主要企業別(2021年1月~2025年5月) 259

表188 協働ロボット市場:競争の度合い 262

表189 協働ロボット市場:地域のフットプリント 268

表190 協働ロボット市場:ペイロードフットプリント 269

表191 協働ロボット市場:アプリケーションのフットプリント 270

表192 協働ロボット市場:産業別フットプリント 271

表 193 協調ロボット市場:主要新興企業/中小企業の詳細リスト 274

表 194 協調ロボット市場:主要新興企業/メーカーの競合ベンチマーキング 275

主要新興企業/中小企業 275

表195 協働ロボット市場:製品の発売(2021年1月~2025年5月) 276

2021年~2025年5月 276

表196 協働ロボット市場:取引事例(2021年1月~2025年5月) 278

表197 協働ロボット市場:事業拡大(2021年1月~2025年5月) 279

表 198 ユニバーサルロボット A/S:会社概要 282

表 199 ユニバーサルロボット:製品/ソリューション/サービス 282

表200 ユニバーサルロボットA/S: 製品発売 283

表 201 ユニバーサルロボットA/S: 取引 285

表 202 ユニバーサルロボット:事業拡大 286

表 203 ファナック:会社概要 287

表 204 ファナック:製品/ソリューション/サービス 288

表 205 ファナック:製品の発売 289

表 206 ファナック株式会社:事業拡大 289

表 207 ABB:会社概要 291

表 208 ABB:製品/ソリューション/提供サービス 292

表 209 ABB: 製品上市 294

表 210 ABB: 取引 295

表 211 ABB:事業拡大 297

表 212 テックマンロボット:会社概要 300

表 213 テックマンロボット:製品/ソリューション/サービス 301

表214 テックマンロボット:製品発表 301

表 215 テックマンロボット: 取引 302

表 216 オーボ(北京)ロボット技術有限公司:会社概要 303 会社概要 303

表 217 オーボ(北京)ロボット技術有限公司:会社概要 303

提供製品/ソリューション/サービス 304

表 218 オーボ(北京)ロボット技術有限公司: 製品発表 304

表 219 オーボ(北京)ロボットテクノロジー有限公司: ディール 305

表 220 オーボ(北京)ロボット技術有限公司: 拡大 305

表221 クカAG:会社概要 307

表222 クカAG:提供する製品/ソリューション/サービス 308

表223 クカAG: 製品上市 309

表 224 kuka ag: 取引 309

表225 Doosan Robotics Inc.

表 226 DOOSAN ROBOTICS INC.

表227 DOOSAN ROBOTICS INC.

表 228 DOOSAN ROBOTICS INC: 取引 312

表 229 DOOSAN ROBOTICS INC.

表230 デンソー株式会社:会社概要 313

表 231 株式会社デンソー:提供製品/ソリューション/サービス 314

表 232 デンソー:取引事例 315

表 233 安川電機:会社概要 316

表 234 安川電機:提供製品/ソリューション/サービス 317

表 235 安川電機:取引事例 318

表 236 安川電機:事業拡大 318

表 237 リシンク・ロボティクス 会社概要 319

表 238 リシンク・ロボティクス:会社概要 319 提供製品/ソリューション/サービス 320

| ※参考情報 協働ロボット(Collaborative Robot)、通称コボットは、人間と共に作業を行うことができるロボットのことを指します。従来の産業用ロボットは、安全性や動作範囲の問題から、人間と同じ作業空間で動作することが難しかったのですが、協働ロボットはこれを解決するために設計されています。コボットは比較的小型で、センサーやカメラなどの技術を駆使して人間の動きや環境を認識し、安全に作業を行います。これにより、人間とロボットが同じ作業スペースで問題なく共存できるようになりました。 協働ロボットにはいくつかの種類がありますが、大きく分けると「軽量協働ロボット」と「重軽協働ロボット」の2つに分類されます。軽量協働ロボットは、主に人間の作業を補助するために設計されており、持ち運びが容易で、柔軟に設定を変更できる特徴があります。これらは、例えば電子機器の組み立てやパッケージングといった軽作業に適しています。一方、重軽協働ロボットは、より重い物体を扱うための力を持ち、人間との協働が必要な重作業に対応できます。このタイプは自動車産業や金属加工業でよく使用されます。 協働ロボットの用途は非常に多岐にわたります。製造業では、組み立て作業やパッケージング、検査などが一般的で、その精度や速度を向上させる役割を果たします。また、物流業界では、物品のピッキングや搬送を効率化するために多くの場面で活用されています。さらに、食品加工や医療分野でも、衛生管理や品質管理が求められる場面で協働ロボットが利用されています。 関連技術としては、センサ技術やAI(人工知能)、機械学習、画像処理技術などがあります。センサ技術は、ロボットが周囲の環境を把握するために不可欠で、障害物検知や人間の動作認識に使われます。AIや機械学習は、ロボットがデータを学習し、より安全で柔軟に動作できるようにするために重要です。例えば、集めたデータを解析することで、人間がどのように作業を行うかを理解し、その動作に応じて最適な行動をとることが可能になります。画像処理技術は、カメラを用いて視覚情報を解析し、物体認識や姿勢推定を行うために役立ちます。 最近では、インターネット of Things(IoT)技術との統合が進み、協働ロボット同士や他の機器とのデータ通信が可能になることで、より効率的な生産現場が構築されています。たとえば、複数のロボットが連携して作業を行うことで、生産ラインの効率を飛躍的に向上させることが可能です。 また、協働ロボットはコンフィギュレーションのシンプルさから、初心者でも扱いやすいという利点があります。これにより、小規模な企業でも簡単に導入できる口が開かれ、企業の生産性向上に寄与しています。特に、人手不足が深刻な業界においては、協働ロボットを用いることで、従業員の負担を軽減したり、作業の効率を上げることが期待されています。 総じて、協働ロボットは製造業や物流などの分野での革新を促進し、人間とロボットの協力によって新たな価値を生み出しています。今後も、技術の進化に伴い、その利用範囲や機能がさらに拡大していくことが予想されます。人間の創造力とロボットの精密性が融合することで、未来の職場環境は大きく変わっていくことでしょう。以上が協働ロボットに関する基本的な情報です。 |