市場規模と予測

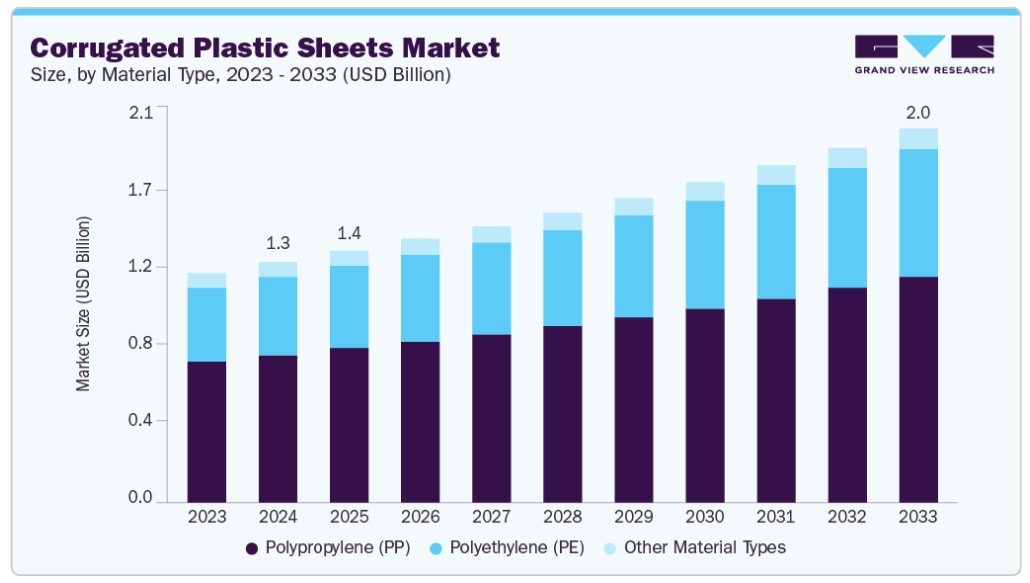

- 2024年の市場規模 12.9億米ドル

- 2033年予測市場規模 20.1億米ドル

- CAGR(2025-2033年): 5.1%

- アジア太平洋: 2024年の最大市場

洗浄が容易な表面は、食品や医薬品の流通で厳しい衛生基準を実施している企業にもアピール。 産業界では、特に小売店の看板、包装、販促用ディスプレイを中心に、カスタマイズやデジタル印刷機能のトレンドが高まっています。この傾向は、軽量で耐久性があり、耐候性に優れた素材を求める産業全体の、小ロット、オンデマンド生産への幅広いシフトを反映しています。

UV耐性および難燃性シートコーティング剤の技術革新により、多様な屋外用途での使い勝手がさらに向上し、金属や木材のような重く環境効率の低い基材を置き換えることが可能になります。

促進要因、機会、阻害要因

主要な成長ドライバーは、物流やマテリアルハンドリングの分野で持続可能で再利用可能な包装の普及が進んでいることです。段ボールプラスチックシートは、再利用性、耐湿性、高い強度対重量比により、従来型の段ボールファイバーボードよりも好まれるようになってきています。そのため、特に耐久性と衛生遵守が重要な業務要件である自動車産業、製薬産業、食品加工産業において、通い箱(RTP)システムに最適です。

発展途上国からの需要拡大は、特に農業、建設、看板などのセクターにおいて、大きなチャンスをもたらします。東南アジア、中南米、アフリカの一部などの地域では、インフラや小売セクターの近代化が進み、費用対効果の高い多用途素材のニーズが加速しています。現地のメーカーは、地域の気候条件や産業ニーズに合わせた低価格で高性能のシートバリエーションを導入することで、この勢いを利用し、未開拓の市場の可能性を獲得することができます。

しかし、主要原料であるポリプロピレンとポリエチレンの価格変動が大きな足かせとなっています。これらの価格変動は、石油化学市場の動きや世界の原油動向と密接に結びついており、サプライチェーンの混乱によって利益率が影響を受けやすくなっています。

市場の集中度と特徴

市場の成長段階は中程度で、そのペースは加速しています。産業は断片化しており、主要企業が業界を支配しています。コロプラスト、Primex Plastics Corporation、SABIC、Simona AG、Plaskolite, LLC、Corplex、Karton S.p.A.、Palram Industries Ltd.、三菱化学グループなどの大手企業が、市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業需要に対応するため、新製品、新技術、最終用途を導入し、市場内の技術革新を推進することがよくあります。

産業は従来型の段ボール、成形パルプ製品、発泡ボード、アルミ複合パネルと直接競合しており、それぞれがコスト、生分解性、剛性において特定の利点を提供しています。包装では、多くのエンドユーザーが、再生可能で堆肥化可能な段ボールや成型パルプを使用しています。

看板や店頭ディスプレイでは、軽量発泡ボードや人工木材パネルが価格や印刷のしやすさでプラスチックシートを下回る可能性があり、メーカーは性能とコストの革新を迫られています。

EUの単一使用プラスチック指令は使い捨て包装を制限しており、小売や物流用途の再利用可能な段ボールシートを間接的に後押ししています。2025年までに100%のリサイクルを義務付けるフランスのAGEC法のような拡大生産者責任制度は、メーカーに循環型経済に向けて製品を再設計するか、多額の罰金を科すことを求めています。一方、イギリスのプラスチック包装税のようなカーボンプライス制度は、再生材含有率の高いシートにインセンティブを与えるため、北ヨーロッパでは再生材を多く含む配合の採用が加速しています。

材料種類の洞察

ポリプロピレン(PP)は、2024年の市場シェア61.55%を占め、収益面では素材の種類別セグメントで段ボールシート市場を支配。ポリプロピレン段ボールシートは、優れた剛性と耐薬品性により、産業用エンクロージャーやクリーンルーム用バリアに使用されています。

繰り返される滅菌サイクルに耐えるその能力は、信頼性が高く汚染のない表面を求める製薬・医療機器メーカーの注目を集めています。さらに、PP配合物の紫外線安定剤の進歩により、屋外でのライフサイクルが延び、建築や農業用途に新たな道が開かれつつあります。

ポリエチレン(PE)分野は、予測期間を通じて年平均成長率5.8%という大幅な成長が見込まれています。ポリエチレンをベースとするシートは、その卓越した水分バリア特性と低温強靭性により急成長しています。

食品加工業者やコールドチェーン業者は、氷点下の環境でも完全性を維持する断熱ライナーや再利用可能なトレイ用のPE段ボールパネルを好んで使用しています。高密度PE生産における継続的なコスト削減と相まって、この分野は、湿潤および低温産業での採用が加速する態勢にあります。

厚さに関する洞察

3~8mmは、2024年の市場シェア51.80%を占め、厚さセグメント全体で段ボールシート市場を収益面でリード。再利用可能な包装に最適な強度と柔軟性のバランスにより、中程度の厚さのシート(3~8mm)が市場シェアを獲得しています。

自動車産業や電子産業のOEMは、繰り返し取り扱われるリターナブルラックやパーティションインサートにこれらのパネルを指定しています。共押出技術の強化により強靭性がさらに向上し、金属や木材の代替品への置き換えが進んでいます。

3mm未満のセグメントは、予測期間を通じてCAGR 5.9%の大幅な成長が見込まれています。3mm未満の極薄プラスチック段ボールシートは、コスト効率に優れ、型抜きが容易なため、軽作業の看板や店頭ディスプレイ用として人気を集めています。

小売チェーンやイベント主催者は、経済的な基材に高解像度のデジタル印刷ができる点を高く評価しています。このセグメントの成長をさらに後押ししているのは、短納期のオンデマンド印刷サービスで、動きの速い販促キャンペーンに対応しています。

最終用途

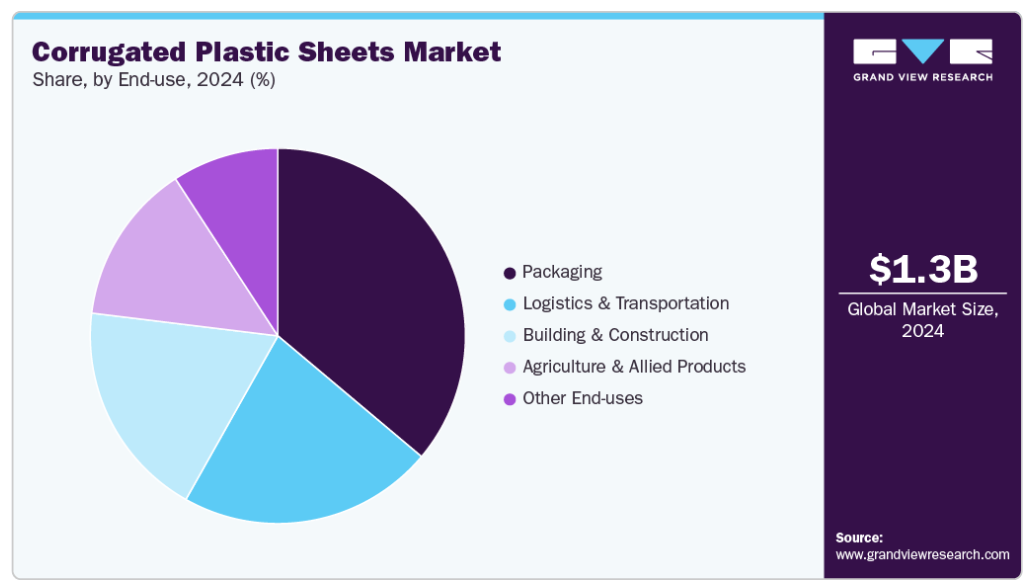

包装は、2024年の市場シェア36.12%を占め、厚さセグメント全体で段ボールシート市場を収益面でリード。包装では、衛生性と耐久性を兼ね備えた再利用可能な輸送システムへのシフトが需要を後押し。

食品、飲料、医薬品のサプライチェーンでは、段ボールトレイ、ライナー、箱が使い捨ての段ボールに取って代わるケースが増えています。抗菌コーティング剤の技術革新は、特にコールドチェーン用途でこの魅力を高めています。

物流・輸送分野は、予測期間を通じて年平均成長率5.5%で拡大する見込みです。この成長は、積荷の保護を向上させながら運賃を削減する必要性によって推進されます。軽量段ボールプラスチックパレットとダンネージは積載重量を最小限に抑え、燃料消費量と二酸化炭素排出量の削減に直結します。

さらに、湿気や化学物質に対する堅牢性により、これらのシートは、長寿命と迅速なターンアラウンドが業務効率に不可欠なクロスドック環境に理想的です。

地域別インサイト

北米の段ボールシート市場は、ロジスティクスと電子商取引の分野で再利用可能でリサイクル可能な包装への顕著なシフトによって推進されています。企業は、使い捨ての段ボールや木材を、複数の取り扱いサイクルに耐えるプラスチックシートに置き換え、総所有コストを最大30%削減しています。最低再生利用率に対する政府の厳しい義務付け(現在、包装企業の50%以上がポストコンシューマー樹脂を使用している)により、米国とカナダではクローズドループ・プラスチック・ソリューションへの需要がさらに高まっています。

米国の段ボールシート市場動向

米国の段ボール市場は、自動車産業や電子産業が輸送中の高価値部品を保護するために軽量で耐衝撃性の包装を必要としていることに起因しています。ポリプロピレン段ボールシートは、その耐薬品性と寸法安定性を生かし、通い箱、トートバッグ、保護仕切りに使用されることが多くなっています。この分野だけで、OEMがサプライチェーンの回復力を強化する中、国内シート消費量は前年比25%増となっています。

アジア太平洋地域の段ボールシート市場動向

アジア太平洋地域の段ボールシート市場は、2024年の段ボールシート市場の売上高で38.22%の最大シェアを占め、最も急成長している市場です。急速な産業化と電子商取引の活況が、倉庫、ラストワンマイル配送、小売店での陳列に段ボールシートを使用するきっかけとなりました。

中間層の消費拡大により、販促用看板や耐久性のあるPOP資材の生産量が増加する一方、中国とインドでは政府の支援によるリサイクル奨励策により、再生PPおよびPEシートの生産量が30%増加しています。このような需要と政策支援の組み合わせにより、アジア太平洋は世界的に最も急成長している市場となっています。

中国の段ボールシート市場は、その圧倒的な包装部門と、建設および農業用途の著しい成長が原動力となっています。国内メーカーは、温室用被覆材、仮設事務所、再利用可能な輸送用包装にコスト効率の高いPPやPEを使用し、輸出と国内消費の両方のニーズに対応しています。同国は物流インフラの整備に積極的であり、製造業のハブとしての地位を確立しているため、2033年までのCAGRの持続が確実視されています。

ヨーロッパの段ボールシート市場動向

ヨーロッパの段ボールシート市場は、EUの単一使用プラスチック指令やフランスのAGEC法などの積極的な環境規制に支えられています。欧州の包装企業の60%以上がクローズドループリサイクルモデルを採用し、生分解性樹脂シートやポストコンシューマー樹脂シートの技術革新を促進しています。同時に、建築用途と小売看板用途の成長により、難燃性と紫外線安定性を備えた段ボールプラスチックへの需要が35%増加しています。

主な段ボールシート企業の洞察

段ボールシート市場で事業を展開する主要企業は、自社のプレゼンスを強化し、製品やサービスのリーチを拡大するために様々な取り組みを行っています。拡大活動やパートナーシップなどの戦略は、市場成長を推進する上で重要な鍵となります。

主要な段ボールシート企業

段ボールシート市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Coroplast

- Primex Plastics Corporation

- SABIC

- Simona AG

- Plaskolite, LLC

- Corplex

- Karton S.p.A.

- Palram Industries Ltd.

- Mitsubishi Chemical Group

最近の動き

- 2024年12月、Inteplast Groupはオハイオ州ペリスバーグを拠点とするポリプロピレン段ボールシート・箱メーカーであるCoolSeal USAを買収しました。CoolSeal USA社は、持続可能でリサイクル可能な包装製品で知られ、水産物、自動車、倉庫、園芸などの産業で使用されています。この買収により、Inteplastの持続可能な包装製品ポートフォリオが拡大し、エコフレンドリーな製造と循環型経済原則への取り組みが強化されました。

- 2024年4月、世界的な包装会社であるZeus Groupは、英国最大級の独立系総合段ボールメーカーであるThe Weedon Groupを買収しました。

段ボールシート市場レポート区分

本レポートでは、2021年から2033年までの世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は、段ボールプラスチックシート市場レポートを材料の種類、厚さ、最終用途、地域に基づいてセグメント化しています:

材料種類の展望(数量、百万平方フィート;売上高、百万米ドル、2021年~2033年)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- その他の材料種類

厚さの見通し(数量、百万平方フィート;売上高、百万米ドル、2021~2033年)

- 3mm未満

- 3~8ミリメートル

- 8mm以上

最終用途の見通し(数量、百万平方フィート;売上高、百万米ドル、2021~2033年)

- 包装

- 物流・輸送

- 建築・建設

- 農業・関連製品

- その他の最終用途

地域別見通し(数量、百万平方フィート;売上高、百万米ドル、2021~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 段ボールシート市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年

3.5. サステナビリティ別動向

3.5.1. リサイクルとサーキュラー・エコノミー

3.6. 平均価格動向分析、2021~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 産業の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーパワー

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合他社との競争

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. 段ボールシート市場 素材種類の展望:推定と予測

4.1. 段ボールシート市場 素材種類の動向分析、2024年および2033年

4.1.1. ポリエチレン(PE)

4.1.1.1. 市場の予測および予測、2021年~2033年 (百万米ドル) (百万平方フィート)

4.1.2. ポリプロピレン(PP)

4.1.2.1. 市場の予測・予測、2021~2033年(百万米ドル) (百万平方フィート)

4.1.3. その他の素材の種類

4.1.3.1. 市場の推定と予測、2021~2033年(百万米ドル) (百万平方フィート)

第5章. 段ボールシート市場 厚さの展望:推定と予測

5.1. 段ボールシート市場 2024年と2033年の厚さ動向分析

5.1.1. 3mm未満

5.1.1.1. 2021年~2033年の市場予測および予測(百万米ドル) (百万平方フィート)

5.1.2. 3~8mm未満

5.1.2.1. 2021~2033年の市場の推定と予測(百万米ドル) (百万平方フィート)

5.1.3. 8mm以上

5.1.3.1. 市場の推定と予測、2021~2033年(百万米ドル) (百万平方フィート)

第6章. 段ボールシート市場 最終用途の展望:推定と予測

6.1. 段ボールシート市場 最終用途の動向分析、2024年および2033年

6.1.1. 包装

6.1.1.1. 2021年~2033年の市場の推定と予測(百万米ドル) (百万平方フィート)

6.1.2. 物流・輸送

6.1.2.1. 2021年~2033年の市場の推定と予測(百万米ドル)(百万平方フィート)

6.1.3. 建築・建設

6.1.3.1. 市場の推定と予測、2021~2033年(百万米ドル) (百万平方フィート)

6.1.4. 農業・関連製品

6.1.4.1. 市場の推定と予測、2021~2033年(百万米ドル) (百万平方フィート)

6.1.5. その他の最終用途

6.1.5.1. 市場の推定と予測、2021~2033年(百万米ドル) (百万平方フィート)

第7章. 段ボールシート市場の地域別展望の推定と予測

7.1. 地域別スナップショット

7.2. 段ボールシート市場 地域別動向分析、2024年および2033年

7.3. 北米

7.3.1. 市場の推計と予測、2021年~2033年 (百万米ドル) (百万平方フィート)

7.3.2. 2021年~2033年の市場予測・材料種類別 (百万米ドル) (百万平方フィート)

7.3.3. 2021年~2033年の厚さ別市場の推定と予測 (百万米ドル) (百万平方フィート)

7.3.4. 2021年~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.3.5. 米国

7.3.5.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.3.5.2. 2021年~2033年の市場予測および材料種類別 (百万米ドル) (百万平方フィート)

7.3.5.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.3.5.4. 2021年~2033年の最終用途別市場の推定と予測 (百万米ドル) (百万平方フィート)

7.3.6. カナダ

7.3.6.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.3.6.2. 2021年~2033年の市場予測・材料種類別 (百万米ドル) (百万平方フィート)

7.3.6.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.3.6.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.3.7. メキシコ

7.3.7.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.3.7.2. 2021年~2033年の市場予測および材料種類別(百万米ドル) (百万平方フィート)

7.3.7.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.3.7.4. 2021年~2033年の最終用途別市場の推定と予測 (百万米ドル) (百万平方フィート)

7.4. ヨーロッパ

7.4.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.4.2. 2021年~2033年の市場予測:素材種類別(百万米ドル) (百万平方フィート)

7.4.3. 2021年~2033年の厚さ別市場の推定と予測 (百万米ドル) (百万平方フィート)

7.4.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.4.5. イギリス

7.4.5.1. 市場の推計と予測、2021~2033年(百万米ドル) (百万平方フィート)

7.4.5.2. 2021年~2033年の市場予測・材料種類別 (百万米ドル) (百万平方フィート)

7.4.5.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.4.5.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.4.6. ドイツ

7.4.6.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.4.6.2. 2021年~2033年の市場予測・材料種類別 (百万米ドル) (百万平方フィート)

7.4.6.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.4.6.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.4.7. フランス

7.4.7.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.4.7.2. 2021年~2033年の市場予測および材料種類別(百万米ドル) (百万平方フィート)

7.4.7.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.4.7.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.4.8. イタリア

7.4.8.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.4.8.2. 2021年~2033年の市場予測および材料種類別 (百万米ドル) (百万平方フィート)

7.4.8.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.4.8.4. 2021年~2033年、最終用途別市場の推定と予測 (百万米ドル) (百万平方フィート)

7.4.9. スペイン

7.4.9.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.4.9.2. 2021年~2033年の市場予測・材料種類別(百万米ドル) (百万平方フィート)

7.4.9.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.4.9.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.5. アジア太平洋

7.5.1. 市場の推計と予測、2021~2033年(百万米ドル) (百万平方フィート)

7.5.2. 2021年~2033年の市場予測:素材種類別(百万米ドル) (百万平方フィート)

7.5.3. 2021年~2033年の厚さ別市場の推定と予測 (百万米ドル) (百万平方フィート)

7.5.4. 2021年~2033年、最終用途別市場の推定と予測 (百万米ドル) (百万平方フィート)

7.5.5. 中国

7.5.5.1. 市場の予測および予測、2021年~2033年(百万米ドル) (百万平方フィート)

7.5.5.2. 2021年~2033年の市場予測・材料種類別 (百万米ドル) (百万平方フィート)

7.5.5.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.5.5.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.5.6. インド

7.5.6.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.5.6.2. 2021年~2033年の市場予測・材料種類別 (百万米ドル) (百万平方フィート)

7.5.6.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.5.6.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.5.7. 日本

7.5.7.1. 2021年~2033年の市場の推定と予測(百万米ドル) (百万平方フィート)

7.5.7.2. 2021年~2033年の市場予測:素材種類別(百万米ドル)(百万平方フィート)

7.5.7.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.5.7.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.5.8. 韓国

7.5.8.1. 市場の推計と予測、2021~2033年(百万米ドル) (百万平方フィート)

7.5.8.2. 2021年~2033年の市場予測および材料種類別 (百万米ドル) (百万平方フィート)

7.5.8.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.5.8.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.5.9. オーストラリア

7.5.9.1. 2021~2033年市場の推計と予測(百万米ドル)(百万平方フィート)

7.5.9.2. 2021年~2033年の市場予測および材料種類別(百万米ドル) (百万平方フィート)

7.5.9.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.5.9.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.6. 南米アメリカ

7.6.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.6.2. 2021年~2033年の市場予測・材料種類別 (百万米ドル) (百万平方フィート)

7.6.3. 2021年~2033年の厚さ別市場の推定と予測 (百万米ドル) (百万平方フィート)

7.6.4. 2021年~2033年、最終用途別市場の推定と予測 (百万米ドル) (百万平方フィート)

7.6.5. ブラジル

7.6.5.1. 市場の推計と予測、2021~2033年(百万米ドル) (百万平方フィート)

7.6.5.2. 2021年~2033年の市場予測・材料種類別(百万米ドル) (百万平方フィート)

7.6.5.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.6.5.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.6.6. アルゼンチン

7.6.6.1. 市場の予測および予測、2021~2033年(百万米ドル) (百万平方フィート)

7.6.6.2. 2021年~2033年のアルゼンチン市場の予測・材料種類別 (百万米ドル) (百万平方フィート)

7.6.6.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.6.6.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.7. 中東・アフリカ

7.7.1. 市場の推計と予測、2021~2033年(百万米ドル) (百万平方フィート)

7.7.2. 2021年~2033年の市場予測:素材タイプ別(百万米ドル)(百万平方フィート)

7.7.3. 2021年~2033年の厚さ別市場の推定と予測 (百万米ドル) (百万平方フィート)

7.7.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.7.5. サウジアラビア

7.7.5.1. 市場の推定と予測、2021~2033年(百万米ドル) (百万平方フィート)

7.7.5.2. 2021年~2033年の市場予測・材料種類別(百万米ドル) (百万平方フィート)

7.7.5.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.7.5.4. 2021~2033年、最終用途別市場の予測および予測(百万米ドル) (百万平方フィート)

7.7.6. 南アフリカ

7.7.6.1. 市場の予測および予測、2021年~2033年(百万米ドル) (百万平方フィート)

7.7.6.2. 2021年~2033年の市場予測および材料種類別 (百万米ドル) (百万平方フィート)

7.7.6.3. 2021年~2033年の厚さ別市場の推定と予測(百万米ドル) (百万平方フィート)

7.7.6.4. 2021~2033年における市場の予測・用途別(百万米ドル)(百万平方フィート)

第8章. 競争環境

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. ベンダーランドスケープ

8.2.1. 企業分類

8.2.2. 主要販売業者とチャネルパートナーのリスト

8.2.3. 潜在顧客/エンドユーザーのリスト

8.3. 競争ダイナミクス

8.3.1. 各社の市場シェア分析と市場ポジショニング

8.3.2. 競合ベンチマーキング

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. 参加企業の概要

8.4.2. 業績

8.4.3. 製品ベンチマーク

8.4.3.1. コロプラ

8.4.3.2. プライメックス・プラスチックス・コーポレーション

8.4.3.3. SABIC

8.4.3.4. シモナAG

8.4.3.5. プラスコライトLLC

8.4.3.6. コーレックス

8.4.3.7. Karton S.p.A.

8.4.3.8. パラム産業

8.4.3.9. 三菱化学グループ

表一覧

表1 略語一覧

表2 ポリエチレン(PE)市場の2021~2033年の推定と予測(百万米ドル)(百万平方フィート)

表3 ポリプロピレン(PP)市場の2021年~2033年の推定と予測(百万米ドル)(百万平方フィート)

表4 その他の素材種類市場の推定と予測、2021~2033年 (百万米ドル) (百万平方フィート)

表5 3mm未満市場の推定と予測、2021~2033年(百万米ドル) (百万平方フィート)

表6 3~8mm市場の推定と予測、2021~2033年 (百万米ドル) (百万平方フィート)

表7 8mm以上の市場の推定と予測、2021~2033年 (百万米ドル) (百万平方フィート)

表8 包装市場の推定と予測、2021~2033年(百万米ドル) (百万平方フィート)

表9 物流・輸送市場の2021年~2033年の推定と予測(百万米ドル)(百万平方フィート)

表10 建築・建設市場の2021年~2033年の推定と予測(百万米ドル)(百万平方フィート)

表11 農業・関連製品市場の推定と予測、2021年~2033年(百万米ドル) (百万平方フィート)

表12 その他の最終用途市場の推定と予測、2021~2033年 (百万米ドル) (百万平方フィート)

表13 北米プラスチック段ボールシート市場の種類別推計および予測、2021~2033年 (百万米ドル) (百万平方フィート)

表14 北米段ボールシート市場の予測:厚さ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表15 北米プラスチック段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表16 米国の段ボールシート市場の推定と予測:材料種類別、2021~2033年 (百万米ドル) (百万平方フィート)

表17 米国の段ボールシート市場の推定と予測:厚さ別 2021~2033 (百万米ドル) (百万平方フィート)

表18 米国の段ボールシート市場の推計と予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表19 カナダの段ボールシート市場の推定と予測:素材タイプ別、2021~2033年(百万米ドル) (百万平方フィート)

表20 カナダの段ボールシート市場の予測:厚さ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表21 カナダの段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表22 メキシコの段ボールシート市場の推定と予測:素材タイプ別、2021~2033年 (百万米ドル) (百万平方フィート)

表23 メキシコの段ボールシート市場の予測:厚さ別 2021~2033 (百万米ドル) (百万平方フィート)

表24 メキシコ段ボールシート市場の予測・用途別:2021~2033年(百万米ドル) (百万平方フィート)

表25 ヨーロッパの段ボールシート市場の推定と予測:素材タイプ別、2021~2033年(百万米ドル) (百万平方フィート)

表26 ヨーロッパの段ボールシート市場の予測:厚さ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表27 ヨーロッパの段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表28 ドイツの段ボールシート市場の推定と予測:素材タイプ別、2021~2033年 (百万米ドル) (百万平方フィート)

表29 ドイツの段ボールシート市場の予測:厚さ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表30 ドイツの段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表31 イギリスの段ボールシート市場の推定と予測:素材タイプ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表32 イギリスの段ボールシート市場の推定と予測:厚さ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表33 イギリスの段ボールシート市場の推計と予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表34 フランスの段ボールシート市場の推定と予測:素材タイプ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表35 フランスの段ボールシート市場の推定と予測:厚さ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表36 フランスの段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表37 イタリアの段ボールシート市場の推定と予測:素材タイプ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表38 イタリアの段ボールシート市場の推定と予測:厚さ別 2021~2033 (百万米ドル) (百万平方フィート)

表39 イタリアの段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表40 スペイン段ボールシート市場の種類別推計と予測:2021~2033年 (百万米ドル) (百万平方フィート)

表41 スペインの段ボールシート市場の推定と予測:厚さ別 2021~2033 (百万米ドル) (百万平方フィート)

表42 スペインの段ボールシート市場の予測・用途別:2021~2033年(百万米ドル) (百万平方フィート)

表43 アジア太平洋地域の段ボールシート市場の推定と予測:素材タイプ別、2021年~2033年(百万米ドル) (百万平方フィート)

表44 アジア太平洋地域の段ボールシート市場の推定と予測:厚さ別、2021~2033年(百万米ドル) (百万平方フィート)

表45 アジア太平洋地域の段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表46 中国段ボールシート市場の推定と予測:材料種類別、2021~2033年(百万米ドル) (百万平方フィート)

表47 中国の段ボールシート市場の予測:厚さ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表48 中国の段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表49 インド段ボールシート市場の種類別推計と予測:2021~2033年 (百万米ドル) (百万平方フィート)

表50 インド段ボールシート市場の推定と予測:厚さ別 2021~2033 (百万米ドル) (百万平方フィート)

表51 インド段ボールシート市場の予測・用途別:2021~2033年(百万米ドル) (百万平方フィート)

表52 日本の段ボールシート市場の推定と予測:素材タイプ別、2021~2033年(百万米ドル) (百万平方フィート)

表53 日本の段ボールシート市場の予測:厚さ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表54 日本の段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表55 韓国段ボールシート市場の推定と予測:素材タイプ別、2021~2033年(百万米ドル) (百万平方フィート)

表56 韓国の段ボールシート市場の推定と予測:厚さ別、2021~2033年(百万ドル) (百万平方フィート)

表57 韓国の段ボールシート市場の推計と予測:最終用途別 2021~2033 (百万米ドル) (百万平方フィート)

表58 オーストラリアの段ボールシート市場の推定と予測:素材タイプ別、2021~2033年 (百万米ドル) (百万平方フィート)

表59 オーストラリアの段ボールシート市場の推定と予測:厚さ別 2021~2033 (百万米ドル) (百万平方フィート)

表60 オーストラリアの段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表61 中南米プラスチック段ボールシート市場の種類別推計および予測、2021~2033年 (百万米ドル) (百万平方フィート)

表62 中南米プラスチック段ボールシート市場の推定と予測:厚さ別、2021~2033年(百万米ドル) (百万平方フィート)

表63 中南米プラスチック段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表64 ブラジル段ボールシート市場の種類別推定・予測:2021~2033年(百万米ドル) (百万平方フィート)

表65 ブラジルの段ボールシート市場の予測:厚さ別 2021~2033 (百万米ドル) (百万平方フィート)

表66 ブラジルの段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表67 アルゼンチン段ボールシート市場の推定と予測:素材タイプ別、2021~2033年 (百万米ドル) (百万平方フィート)

表68 アルゼンチンの段ボールシート市場の推定と予測:厚さ別 2021~2033 (百万ドル) (百万平方フィート)

表69 アルゼンチン段ボールシート市場の予測・用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表70 中東・アフリカ段ボールシート市場の2021~2033年素材別推計・予測(百万米ドル) (百万平方フィート)

表71 中東・アフリカ段ボールシート市場の予測:厚さ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表72 中東・アフリカ段ボールシート市場の予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表73 サウジアラビアの段ボールシート市場の推定と予測:素材タイプ別、2021~2033年 (百万米ドル) (百万平方フィート)

表74 サウジアラビアの段ボールシート市場の推定と予測、厚さ別、2021~2033年 (百万米ドル) (百万平方フィート)

表75 サウジアラビアの段ボールシート市場の推計と予測:最終用途別 2021~2033 (百万米ドル) (百万平方フィート)

表76 UAE段ボールシート市場の推定と予測:素材タイプ別 2021~2033 (百万米ドル) (百万平方フィート)

表77 UAE段ボールシート市場の推定と予測:厚さ別 2021~2033 (百万米ドル) (百万平方フィート)

表78 UAE段ボールシート市場の推計と予測:最終用途別 2021年~2033年 (百万米ドル) (百万平方フィート)

表79 南アフリカの段ボールシート市場の推定と予測:素材タイプ別、2021~2033年 (百万米ドル) (百万平方フィート)

表80 南アフリカの段ボールシート市場の推定と予測:厚さ別 2021年~2033年 (百万米ドル) (百万平方フィート)

表81 南アフリカの段ボールシート市場の予測・用途別:2021~2033年 (百万米ドル) (百万平方フィート)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-誘電体材料の種類と最終用途

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 段ボールシート市場:素材種類別 主要なポイント

図13 段ボールシート市場:素材種類別 市場シェア、2024年および2033年

図14 段ボールシート市場:厚さ別 主要なポイント

図15 段ボールシート市場:厚さ別 市場シェア、2024年・2033年

図16 段ボールシート市場:最終用途別 主要なポイント

図17 段ボールシート市場:最終用途別 市場シェア、2024年・2033年

図18 段ボールシート市場:地域別 主要なポイント

図19 段ボールシート市場:地域別 市場シェア、2024年・2033年

| ※参考情報 段ボールシートは、主にポリプロピレンなどのプラスチックを素材とする軽量かつ耐久性のあるシートで、一般には「コルゲーテッドプラスチックシート」という名称でも知られています。このシートは、波状のコアを持った二層または三層構造で設計されており、優れた強度と軽量性を実現しています。段ボールシートは、さまざまな用途に活用され、環境への負担が少ない素材としても注目されています。 段ボールシートの種類にはいくつかのバリエーションがありますが、代表的なものの一つが「カラーコルゲーテッドシート」です。これは、さまざまな色に染められたプラスチック板で、視覚的なアクセントを加えることができます。また、「透明コルゲーテッドシート」は、光透過性があり、情報掲示や装飾に利用されます。さらに、「防水タイプ」や「防火タイプ」など、特定の用途に応じた機能を持ったものも存在します。 用途に関しては非常に多岐にわたります。段ボールシートは、看板やポスターボードとして頻繁に利用され、広告業界では効果的なプロモーション媒体として重宝されています。また、展示会やイベントでのブース設営においても、軽量で持ち運びやすいため、よく使用されます。 さらに、段ボールシートはパッケージングや保護材としても利用されています。輸送中の製品を保護するために使用されることが多く、耐水性や耐久性を活かして重要なアイテムをしっかり守ります。また、DIYの用途でも人気があり、手軽に加工できるため、個人のクラフトプロジェクトや教育現場での工作として広く利用されています。 環境に配慮した点も段ボールシートの魅力です。リサイクル可能であり、使用後は環境に優しい方法で処理できます。廃棄物の削減に貢献する素材として、環境意識の高い企業や個人に選ばれています。このような特性は、持続可能な社会を目指す多くの業界において、重要な要素となっています。 段ボールシートに関連する技術には、製造工程や加工方法が含まれます。成型方法としては、熱成型や押出成型が一般的です。これにより、必要な形状や厚さに応じたシートが作成されるため、用途に合わせてカスタマイズが可能です。また、段ボールシートは特有のコア構造により、強度を増すための工夫がなされており、これが軽量でありながら強靭な特性を生み出す要因となっています。 印刷技術も段ボールシートの重要な関連技術として挙げられます。カラー印刷が行えるため、企業のブランディングや製品の情報を明確に表現することができます。そのため、広告やプロモーションツールとしての需要も高まっているのです。デジタル印刷の進展により、短期間で高品質な印刷が可能になり、少量生産にも対応できるようになっています。 このように、段ボールシートはその特性や多様な用途により、様々なシーンで活躍しています。軽量であること、耐久性が高いこと、環境に優しいことが評価され、特に再利用やリサイクルといった側面からも、現代社会においてますます重要な素材となっています。今後もその需要は増加することが予想され、技術の進化と共に新たな可能性を秘めています。 |