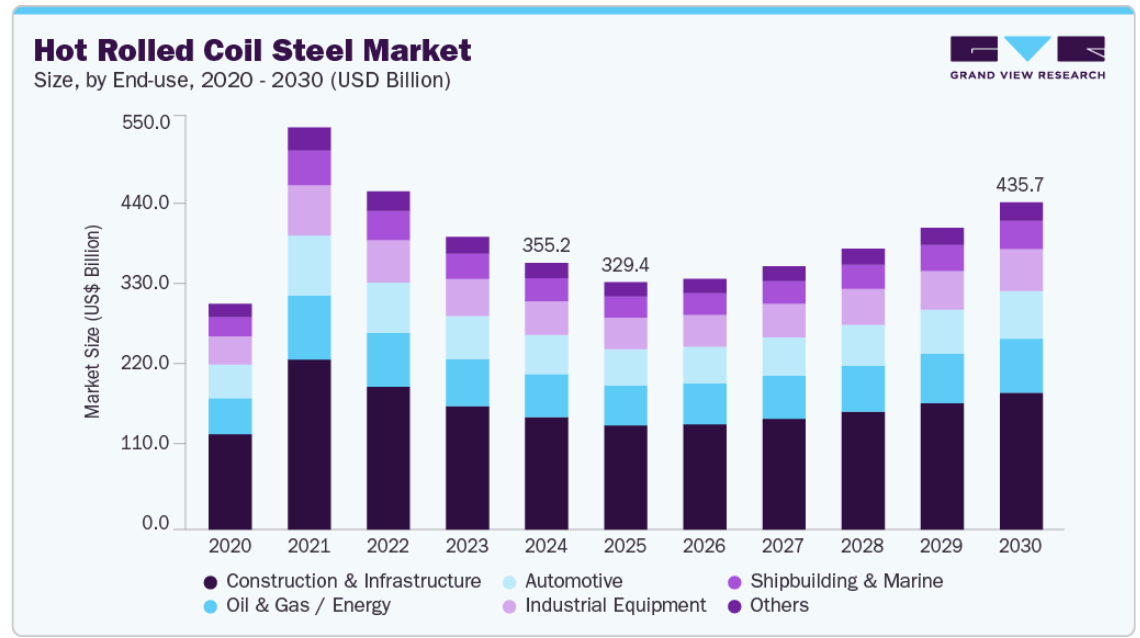

市場規模と予測

- 2024年の市場規模 3,552億2,000万米ドル

- 2030年予測市場規模 4,356億5,000万米ドル

- CAGR(2025-2030年): 5.7%

- アジア太平洋地域: 2024年の最大市場

HRC鋼は、その高い強度と溶接性から、建設やインフラストラクチャーの構造フレームワーク、橋梁、線路、重機などに使用される基本的な材料です。同時に、石油・ガス分野では、特に耐久性が重要なオフショアや高圧環境でのパイプライン、掘削プラットフォーム、貯蔵タンクにHRC鋼が使用されています。

技術革新には、先進的な熱機械制御圧延(TMCR)プロセスや低炭素鋼の生産技術が含まれ、機械的特性を向上させながら環境フットプリントを削減し、世界的な脱炭素化目標に対応します。これらの進歩は鉄鋼の品質を向上させ、規制や環境の圧力がますます強まる市場での競争力を確保します。

促進要因、機会、阻害要因

世界の熱延コイル鋼業界の成長は、主に建設、自動車、造船、重機械などの主要な最終用途産業からの旺盛な需要に牽引されています。特にインド、中国、東南アジア諸国などの新興国における建設・インフラ開発プロジェクトは、その強度、耐久性、費用対効果の高さからHRC鋼の消費を押し上げています。加えて、都市化と公共ユーティリティの近代化に対する関心の高まりは、鋼材の使用量をさらに増加させ、市場に持続的な勢いを生み出しています。COVID-19後の製造業の回復と、インフラ投資を目的とした政府の景気刺激策も需要を押し上げる上で重要です。

生産とリサイクル・プロセスの技術進歩は、市場拡大の大きなチャンスです。圧延機、電気アーク炉の自動化、インテリジェントな監視システムなどの開発は、効率と環境基準への準拠を強化します。また、グリーン建築やエネルギー効率の高い建物への関心の高まりも、高性能材料への需要を高めています。さらに、自由貿易協定の拡大と世界的な生産者間の協力により、新たな国際市場が開かれつつあります。軽量で高強度な材料を生み出す技術革新は、自動車や航空宇宙分野での可能性を解き放ちます。

しかし、産業は依然として、特に鉄鉱石や原料炭の原料コストの変動など、収益性に影響する課題に直面しています。米国やEUなどの地域における貿易障壁、関税、アンチダンピング政策は、サプライチェーンを混乱させ、市場の不確実性につながります。さらに、環境規制の強化や二酸化炭素排出量の削減の推進は、このエネルギー集約型産業での事業運営を複雑なものにしています。

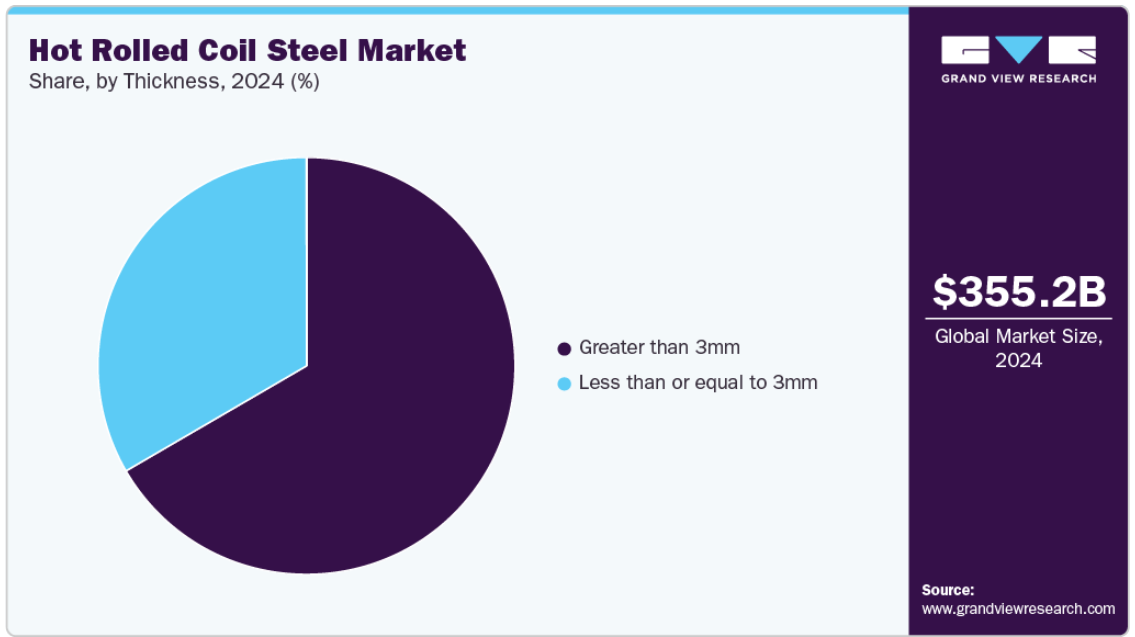

厚さに関する洞察

厚さ3mm以下のHRC鋼は、その優れた成形性、溶接性、コスト効率により、様々な産業でますますユーティリティが高まっています。自動車分野では、ボディパネル、内部構造部品、燃費向上のための軽量材料が必要なアンダーボディ部品の製造に一般的に使用されています。建設産業では、屋根板、壁パネル、プレハブ建築部品などの用途に薄物HRC鋼板を活用しています。また、加工が容易であることが重要な家電製品、電気キャビネット、金属製家具の製造にも広く使用されています。

さらに、薄ゲージHRCは、電気抵抗溶接(ERW)パイプおよびチューブの製造、特に構造用および非重要配管用途の主要材料です。ドラム缶や樽のような産業容器の製造にも使用され、その汎用性がさらに強調されています。これらの分野における軽量でコスト効率の高い材料への需要の高まりは、2025年から2030年にかけて最も速いCAGRで3mm未満のHRCセグメントの成長を促進すると予想されます。

最終用途の洞察

建設・インフラ部門は、世界の熱延コイル鋼板市場を大きく牽引しており、2024年の市場シェアの42%以上を占めています。急速な都市化、家庭用・商業用建物の需要増加、橋梁・高速道路・鉄道などの大規模インフラプロジェクトが原因。建設産業は、構造部品、梁、補強材にHRC鋼を使用することで、HRC鋼の主要消費者としての地位を強化しています。

鉄鋼産業における最近の動向は、建設セクターの極めて重要な役割を裏付けています。例えば、2025年5月23日、米国大統領は、新日鉄によるU.S.スチールの141億米ドルの買収を条件付きで承認すると発表しました。この提携は、インディアナ州とペンシルバニア州の施設のアップグレードや新しい製鉄所の建設など、老朽化したU.S.スチールのインフラを活性化させることを目的としています。

地域別インサイト

北米の熱間圧延コイル鋼板市場は、建設・インフラ部門が強く、全最終用途部門の中で最大の市場シェアを占めています。この傾向は、米国、カナダ、メキシコ全域で公共および民間のインフラ開発プロジェクトが急増していることに起因しています。2024年8月、Ro Khanna下院議員は、新しい製鉄所の建設と既存の製鉄所のアップグレードを奨励するため、100億米ドルの補助金と低利融資を提案する近代鉄鋼法を提出しました。

米国熱延コイル鋼市場動向

2024年の北米熱延コイル鋼板市場は、米国が72.0%以上の収益シェアを独占。米国のHRC鋼産業は、様々な産業における重荷重用途で重要な役割を担っているため、牽引役となることが期待されています。この厚い鋼は、建設、自動車製造、エネルギーインフラ、産業機械など、高い強度と耐久性を必要とする分野で不可欠です。

アジア太平洋地域の熱延コイル鋼市場動向

アジア太平洋地域は、2024年の世界需要の62.0%以上を占め、最大かつ急成長している熱延コイル鋼産業です。この優位性は、急速な産業化、都市化、中国、インド、日本、韓国などの国々のインフラや製造部門への大規模な投資によるものです。

ヨーロッパの熱延コイル鋼市場動向

ヨーロッパの熱間圧延コイル鋼業界は、主に建設、自動車製造、再生可能エネルギーなどの主要産業の復活によって、2025年から2030年にかけて安定した成長が見込まれています。同地域では、グリーンで革新的な都市開発を含むインフラ整備が引き続き優先されるため、構造物用途のHRC鋼材の需要が増加する見込みです。自動車分野、特に電気自動車への移行は、軽量かつ耐久性のある自動車部品のための鋼材消費量の増加にも貢献しています。

熱間圧延コイル鋼の主要企業の洞察

同市場で事業を展開する主要企業には、中国宝武鋼鉄集団、アルセロール・ミッタル、新日本製鐵などがあります。

- 中国宝武鋼鉄集団は世界最大の鉄鋼メーカーであり、宝武鋼鉄集団はHRC生産で世界市場をリードしています。世界最大の鉄鋼生産者である同社の2023年の粗鋼生産量は1億3,077万トン(mnt)。

- ルクセンブルクに本社を置くアルセロール・ミッタルは世界第2位の鉄鋼メーカーで、2024年の年間粗鋼生産量は5,800万トン。同社は15カ国で事業を展開し、鉄鉱石とコークスの需要の大部分を生産しています。

- 日本を拠点とする新日本製鐵は、高品質の鉄鋼製品と技術力で有名。自動車、建設、機械など様々な産業にサービスを提供しています。

主な熱延鋼板企業

熱延コイル鋼板市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、産業トレンドを決定します。

-

- ArcelorMittal

- Baowu Steel Group

- Benxi Steel Group

- Hesteel Group

- JFE Steel Corporation

- Nippon Steel Corporation

- Nucor Corporation

- POSCO

- Shougang Group

- Tata Steel

最近の動向

- 2023年12月、宝武は山東鋼鉄集団の株式49%を取得し、鉄鋼産業における地位を強化。この動きにより、同社の生産能力は年間2億トン近くまで大幅に増加しました。今後、宝富は2035年に向けて、株主資本利益率10%の達成、鉄鋼1トン当たりの二酸化炭素排出量の30%削減、収益に占める先端鉄鋼材料の割合の40%への引き上げなど、意欲的な目標を掲げています。

- 2024年8月、アルセロール・ミッタルは、高品質の鋼管製品を製造するバローレック社の株式約28.4%の取得を完了しました。この戦略的出資は、アルセロール・ミッ タルのエネルギー部門、特にクリーン・エネルギー市場における地位の強化を目 的とするものです。

世界の熱間圧延コイル鋼市場レポート区分

本レポートでは、世界、国、地域レベルでの数量と収益の成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査において、Grand View Research社は世界の熱延コイル鋼市場レポートを板厚、最終用途、地域に基づいてセグメント化しています:

- 板厚の展望(数量、キロトン;売上高、億米ドル、2018年〜2030年)

- 3mm以下

- 3mm以上

- 最終用途の展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

- 建設・インフラ

- 石油・ガス/エネルギー

- 自動車

- 産業機器

- 造船・船舶

- その他

- 地域別展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イタリア

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 金額別分析

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 産業動向

3.5.3.1. 経済動向

3.5.3.2. 貿易シナリオ

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法律

第4章. 熱間圧延コイル鋼市場 板厚推定とトレンド分析

4.1. 熱延コイル鋼板市場 板厚移動分析、2024年・2030年

4.2. 3mm以下

4.2.1. 市場の推定と予測、2018年〜2030年 (億米ドル) (キロトン)

4.3. 3mm以上

4.3.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

第5章. 熱延コイル鋼板市場 最終用途の推定と動向分析

5.1. 熱延コイル鋼板市場: 最終用途の動向分析、2024年・2030年

5.2. 建設・インフラ

5.2.1. 市場の推定と予測、2018年〜2030年 (億米ドル) (キロトン)

5.3. 石油・ガス・エネルギー

5.3.1. 市場の推定と予測、2018年~2030年(10億米ドル)(キロトン)

5.4. 自動車

5.4.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

5.5. 産業機器

5.5.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

5.6. 造船・船舶

5.6.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

5.7. その他

5.7.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

第6章. 熱延コイル鋼板市場 地域別推定と動向分析

6.1. 地域別分析、2024年・2030年

6.2. 北米

6.2.1. 市場の推定と予測、2018年~2030年 (億米ドル) (キロトン)

6.2.2. 厚さ別市場の予測および予測:2018~2030年 (10億米ドル) (キロトン)

6.2.3. 市場の推定と予測:最終用途別、2018年~2030年 (10億米ドル) (キロトン)

6.2.4. 米国

6.2.4.1. 市場の予測および予測、2018年~2030年 (億米ドル) (キロトン)

6.2.4.2. 2018~2030年厚さ別市場の推定と予測 (10億米ドル) (キロトン)

6.2.4.3. 2018~2030年の最終用途別市場の推定と予測 (億米ドル) (キロトン)

6.2.5. カナダ

6.2.5.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.2.5.2. 2018~2030年の厚さ別市場の推定と予測 (10億米ドル) (キロトン)

6.2.5.3. 2018~2030年、最終用途別市場の予測および予測 (億米ドル) (キロトン)

6.2.6. メキシコ

6.2.6.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.2.6.2. 2018~2030年の厚さ別市場の推定と予測 (10億米ドル) (キロトン)

6.2.6.3. 2018~2030年、最終用途別市場の予測および予測 (10億米ドル) (キロトン)

6.3. ヨーロッパ

6.3.1. 市場の推定と予測、2018~2030年(10億米ドル) (キロトン)

6.3.2. 厚さ別市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.3.3. 市場の推定と予測:最終用途別、2018年~2030年 (10億米ドル) (キロトン)

6.3.4. ドイツ

6.3.4.1. 市場の推定と予測、2018~2030年(10億米ドル) (キロトン)

6.3.4.2. 2018〜2030年の厚さ別市場の推定と予測 (10億米ドル) (キロトン)

6.3.4.3. 2018~2030年の最終用途別市場の推定と予測 (億米ドル) (キロトン)

6.3.5. フランス

6.3.5.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.3.5.2. 2018~2030年の厚さ別市場の推定と予測 (10億米ドル) (キロトン)

6.3.5.3. 2018~2030年の最終用途別市場予測・金額 (億米ドル) (キロトン)

6.3.6. イタリア

6.3.6.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.3.6.2. 2018~2030年の厚さ別市場の推定と予測 (10億米ドル) (キロトン)

6.3.6.3. 2018~2030年の最終用途別市場の推定と予測 (億米ドル) (キロトン)

6.3.7. ロシア

6.3.7.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.3.7.2. 2018~2030年の厚さ別市場の推定と予測 (10億米ドル) (キロトン)

6.3.7.3. 2018~2030年の最終用途別市場予測・金額(億米ドル) (キロトン)

6.4. アジア太平洋地域

6.4.1. 市場の推定と予測、2018~2030年 (億米ドル) (キロトン)

6.4.2. 厚さ別市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.4.3. 市場の推定と予測:最終用途別、2018年~2030年 (10億米ドル) (キロトン)

6.4.4. 中国

6.4.4.1. 市場の推定と予測、2018~2030年 (億米ドル) (キロトン)

6.4.4.2. 厚さ別市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.4.4.3. 2018~2030年における最終用途別市場の予測および予測 (億米ドル) (キロトン)

6.4.5. インド

6.4.5.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.4.5.2. 2018~2030年の厚さ別市場の推定と予測 (10億米ドル) (キロトン)

6.4.5.3. 2018~2030年の最終用途別市場の推定と予測 (億米ドル) (キロトン)

6.4.6. 日本

6.4.6.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.4.6.2. 厚さ別の市場予測および予測:2018~2030年 (10億米ドル) (キロトン)

6.4.6.3. 2018~2030年の最終用途別市場の推定と予測 (億米ドル) (キロトン)

6.4.7. 韓国

6.4.7.1. 市場の推定と予測、2018~2030年(10億米ドル) (キロトン)

6.4.7.2. 2018~2030年の厚さ別市場の推定と予測 (10億米ドル) (キロトン)

6.4.7.3. 2018~2030年の最終用途別市場予測・金額 (億米ドル) (キロトン)

6.5. 南米アメリカ

6.5.1. 市場の推定と予測、2018~2030年 (億米ドル) (キロトン)

6.5.2. 厚さ別市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.5.3. 市場の推定と予測:最終用途別、2018年~2030年 (10億米ドル) (キロトン)

6.5.4. ブラジル

6.5.4.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.5.4.2. 2018~2030年の厚さ別市場の推定と予測 (億米ドル) (キロトン)

6.5.4.3. 2018~2030年の最終用途別市場予測・金額(億米ドル) (キロトン)

6.6. 中東・アフリカ

6.6.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.6.2. 厚さ別市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.6.3. 市場の推定と予測:最終用途別、2018年~2030年 (10億米ドル) (キロトン)

6.6.4. サウジアラビア

6.6.4.1. 市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

6.6.4.2. 厚さ別市場の推定と予測:2018~2030年 (10億米ドル) (キロトン)

6.6.4.3. 2018~2030年の最終用途別市場予測・金額 (億米ドル) (キロトン)

6.6.5. アラブ首長国連邦

6.6.5.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

6.6.5.2. 厚さ別市場の推定と予測:2018~2030年 (10億米ドル) (キロトン)

6.6.5.3. 市場の推定と予測:最終用途別、2018年~2030年(10億米ドル) (キロトン)

第7章. 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. クラルジッチマトリックス

7.3. 企業分類

7.4. ヒートマップ分析

7.5. ベンダーランドスケープ

7.5.1. 原材料サプライヤー一覧

7.5.2. 販売業者のリスト

7.5.3. その他の著名メーカー一覧

7.6. エンドユーザーのリスト

7.7. 戦略マッピング

7.8. 企業プロフィール/リスト

7.8.1. アルセロール・ミッタル

7.8.1.1. 会社概要

7.8.1.2. 業績

7.8.1.3. 製品ベンチマーク

7.8.2. 宝武鋼鉄グループ

7.8.2.1. 会社概要

7.8.2.2. 業績

7.8.2.3. 製品ベンチマーク

7.8.3. 本渓鋼鉄集団

7.8.3.1. 会社概要

7.8.3.2. 業績

7.8.3.3. 製品ベンチマーク

7.8.4. ヘスティール・グループ

7.8.4.1. 会社概要

7.8.4.2. 業績

7.8.4.3. 製品ベンチマーク

7.8.5. JFEスチール株式会社

7.8.5.1. 会社概要

7.8.5.2. 業績

7.8.5.3. 製品ベンチマーク

7.8.6. 新日本製鐵

7.8.6.1. 会社概要

7.8.6.2. 業績

7.8.6.3. 製品ベンチマーク

7.8.7. ヌコール・コーポレーション

7.8.7.1. 会社概要

7.8.7.2. 業績

7.8.7.3. 製品ベンチマーク

7.8.8. ポスコ

7.8.8.1. 会社概要

7.8.8.2. 業績

7.8.8.3. 製品ベンチマーク

7.8.9. 首鋼集団

7.8.9.1. 会社概要

7.8.9.2. 業績

7.8.9.3. 製品ベンチマーク

7.8.10. タタ・スチール

7.8.10.1. 会社概要

7.8.10.2. 業績

7.8.10.3. 製品ベンチマーク

表一覧

表1 熱延コイル鋼市場の推定と予測、2018年~2030年(億米ドル)(キロトン)

表2 3mm以下の板厚別市場推定・予測、2018年~2030年(10億米ドル)(キロトン)

表3 3mmを超える厚さ別市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

表4 建設・インフラにおける熱延コイル鋼市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

表5 石油・ガス・エネルギーにおける熱延コイル鋼市場の推定と予測、2018年~2030年 (億米ドル) (キロトン)

表6 自動車における熱延コイル鋼市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

表7 熱延コイル鋼市場の推定と予測:産業機器分野、2018年~2030年(10億米ドル)(キロトン)

表8 造船・船舶における熱延コイル鋼市場の推定と予測、2018年~2030年 (億米ドル) (キロトン)

表9 熱間圧延コイル鋼市場の推定と予測、その他分野、2018年~2030年 (10億米ドル) (キロトン)

表10 北米熱延コイル鋼板市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

表11 北米熱延コイル鋼板市場の推定と予測、板厚別、2018年~2030年 (億米ドル) (キロトン)

表12 北米熱延コイル鋼板市場の推計と予測:最終用途別、2018年~2030年 (億米ドル) (キロトン)

表13 米国熱延コイル鋼市場予測・用途別、2018年~2030年 (億米ドル) (キロトン)

表14 米国の熱延コイル鋼市場の厚さ別推計と予測、2018年~2030年 (億米ドル) (キロトン)

表15 米国熱延コイル鋼市場の予測:最終用途別(2018年~2030年) (億米ドル) (キロトン)

表16 カナダ熱延コイル鋼板市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

表17 カナダ熱延コイル鋼板市場の厚さ別推計と予測、2018年~2030年 (億米ドル) (キロトン)

表18 カナダ熱延コイル鋼板市場の予測:最終用途別(2018年~2030年) (億米ドル) (キロトン)

表19 メキシコ熱延コイル鋼板市場の予測:2018年~2030年(億米ドル)(キロトン)

表20 メキシコ熱延コイル鋼板市場の厚さ別推計と予測、2018年~2030年 (億米ドル) (キロトン)

表21 メキシコ熱延コイル鋼板市場の予測:最終用途別(2018年~2030年) (億米ドル) (キロトン)

表22 ヨーロッパ熱延コイル鋼板市場の予測:2018年~2030年(億米ドル) (キロトン)

表23 欧州熱延コイル鋼板市場の厚さ別推計・予測、2018年~2030年 (億米ドル) (キロトン)

表24 ヨーロッパ熱延コイル鋼板市場の予測:最終用途別、2018年~2030年 (億米ドル) (キロトン)

表25 ドイツ熱延コイル鋼板市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

表26 ドイツ熱延コイル鋼板市場の厚さ別推計と予測、2018年~2030年 (億米ドル) (キロトン)

表27 ドイツ熱延コイル鋼板市場の推計と予測:最終用途別、2018年~2030年 (億米ドル) (キロトン)

表28 フランス熱延コイル鋼板市場の予測:2018年~2030年(億米ドル)(キロトン)

表29 フランス熱延コイル鋼板市場の予測:板厚別 2018 – 2030 (億米ドル) (キロトン)

表30 フランス熱延コイル鋼板市場の推計と予測:最終用途別, 2018 – 2030 (億米ドル) (キロトン)

表31 イタリア熱延コイル鋼板市場の予測:2018年 – 2030年 (億米ドル) (キロトン)

表32 イタリア熱延コイル鋼板市場の厚さ別推計と予測、2018年~2030年 (億米ドル) (キロトン)

表33 イタリア熱延コイル鋼板市場の予測:最終用途別 (2018〜2030年) (億米ドル) (キロトン)

表34 ロシア熱延コイル鋼板市場の推計と予測、2018年~2030年 (億米ドル) (キロトン)

表35 ロシア熱延コイル鋼板市場の厚さ別推計と予測、2018年~2030年 (億米ドル) (キロトン)

表36 ロシア熱延コイル鋼板市場の予測:最終用途別 (2018〜2030年) (億米ドル) (キロトン)

表37 アジア太平洋地域の熱延コイル鋼板市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

表 38 アジア太平洋地域の熱延コイル鋼市場の厚さ別推計と予測、2018 – 2030 (億米ドル) (キロトン)

表39 アジア太平洋地域の熱延コイル鋼市場の予測:最終用途別(2018年~2030年) (億米ドル) (キロトン

表40 中国熱延コイル鋼市場予測・用途別、2018年~2030年 (億米ドル) (キロトン)

表41 中国熱延コイル鋼板市場の厚さ別推計・予測、2018年~2030年 (億米ドル) (キロトン)

表42 中国熱延コイル鋼市場の予測:最終用途別(2018年~2030年) (億米ドル) (キロトン

表43 インド熱延コイル鋼板市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

表44 インド熱延コイル鋼板市場の厚さ別推計・予測、2018年~2030年 (億米ドル) (キロトン)

表45 インド熱延コイル鋼板市場の予測:最終用途別(2018年~2030年) (億米ドル) (キロトン)

表46 日本の熱延コイル鋼市場の予測:2018年~2030年(10億米ドル)(キロトン)

表 47 日本の熱延コイル鋼市場の予測:板厚別、2018 – 2030 (億米ドル) (キロトン)

表 48 日本の熱延コイル鋼市場の予測:最終用途別 (2018年~2030年) (億米ドル) (キロトン)

表49 韓国熱延コイル鋼板市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

表 50 韓国熱延コイル鋼板市場の推定と予測、板厚別、2018 – 2030 (億米ドル) (キロトン)

表51 韓国熱延コイル鋼板市場の予測:最終用途別 (2018〜2030年) (億米ドル) (キロトン)

表52 南米熱延コイル鋼市場予測・用途別、2018年~2030年 (億米ドル) (キロトン)

表 53 中南米熱延コイル鋼板市場の予測:厚さ別、2018~2030 (億米ドル) (キロトン)

表 54 中南米熱延コイル鋼市場の推定と予測:電圧別、2018~2030 (億米ドル) (キロトン)

表55 南米熱延コイル鋼市場の予測:最終用途別、2018年~2030年(億米ドル) (キロトン)

表56 ブラジル熱延コイル鋼板市場の予測:2018年~2030年(億米ドル)(キロトン)

表57 ブラジル熱延コイル鋼板市場の厚さ別推計と予測、2018~2030年 (億米ドル) (キロトン)

表58 ブラジル熱延コイル鋼板市場の予測:最終用途別(2018年~2030年) (億米ドル) (キロトン)

表 59 中東・アフリカ熱延コイル鋼板市場の推定と予測、2018年~2030年 (10億米ドル) (キロトン)

表60 中東・アフリカ熱延コイル鋼板市場の厚さ別推計と予測、2018年~2030年 (億米ドル) (キロトン)

表61 中東・アフリカ熱延コイル鋼板市場の予測:最終用途別(2018年~2030年) (億米ドル) (キロトン)

表62 サウジアラビアの熱延コイル鋼市場の推定と予測、2018年~2030年 (億米ドル) (キロトン)

表63 サウジアラビアの熱延コイル鋼市場の厚さ別推計と予測、2018年~2030年 (億米ドル) (キロトン)

表 64 サウジアラビア熱延コイル鋼板市場の予測:最終用途別 (2018〜2030年) (億米ドル) (キロトン)

表65 UAE熱延コイル鋼板市場の推計と予測、2018年~2030年 (億米ドル) (キロトン)

表 66 UAE熱延コイル鋼板市場の厚さ別推計と予測、2018~2030年 (億米ドル) (キロトン)

表67 UAE熱延コイル鋼市場の予測および用途別予測 (2018年~2030年) (億米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 データ検証・公開

図6 市場スナップショット

図7 セグメント別の展望-厚さ、最終用途

図8 競合の展望

図9 熱延コイル鋼市場の展望、2018年~2030年(10億米ドル)(キロトン)

図10 バリューチェーン分析

図11 市場ダイナミクス

図12 ポーター分析

図13 PESTEL分析

図14 熱延コイル鋼板市場(板厚別):主要なポイント

図15 熱延コイル鋼板市場:板厚別:市場シェア、2024年・2030年

図16 熱延コイル鋼板市場:最終用途別:主要課題

図17 熱延コイル鋼板市場:最終用途別シェア:2024年・2030年

図18 熱延コイル鋼板市場:地域別分析、2023年

図19 熱延コイル鋼板市場:地域別:主要課題

| ※参考情報 熱間圧延コイル鋼は、鋼の一種であり、熱間圧延プロセスを経て製造されます。熱間圧延とは、鋼を高温で加熱し、その後、圧延機を用いて薄く延ばすプロセスです。この方法により、生産される鋼材は、強度が高く、加工が容易で、均一な厚さを持つことが特徴です。 熱間圧延コイル鋼の種類としては、主に軟鋼、炭素鋼、合金鋼などがあります。軟鋼は、炭素含有量が0.3パーセント未満の鋼で、柔らかく加工しやすい性質を持っています。炭素鋼は、炭素含有量によって分類され、一般的には0.4パーセントから1.5パーセントの範囲で、強靭で耐摩耗性に優れた特性を持っています。合金鋼は、他の金属元素(クロム、ニッケルなど)を添加し、特定の特性を強化した鋼です。 製造された熱間圧延コイル鋼は、様々な用途に利用されます。建築業界では、鉄骨構造物や橋梁の製作に使われています。また、自動車産業では、車両のシャーシやボディの部品に多く採用されています。さらに、家電製品やパイプ、ボルト、ナットなどの部品としても広く使用されています。 熱間圧延コイル鋼の製造プロセスには、いくつかの関連技術があります。まず、鋼塊を高温で加熱するヒーティングプロセスがあります。この過程では、鋼の成分によって異なる温度設定がされ、鋼材内の結晶構造が変化します。次に、加熱された鋼塊を圧延機に送り、圧延することで厚さを減少させます。圧延後、冷却プロセスが行われますが、これにより鋼の強度と靭性が向上します。 熱間圧延コイル鋼の品質管理も重要であり、製造過程での品質検査が行われます。厚さ、幅、表面状態などがチェックされ、顧客の要求に合った製品が供給されるように努められています。また、異物の混入や亀裂、変形などの不良がないか確認されるため、品質管理システムが導入されています。 環境への配慮も、熱間圧延コイル鋼の製造において重要なテーマです。製造プロセスでは、高温でのエネルギー消費が大きいため、省エネルギー技術やリサイクル技術の導入が進んでいます。特に使用済みの鋼材を再生利用するリサイクルが重要視されており、環境負荷を低減するための様々な取り組みが行われています。 最近では、熱間圧延コイル鋼の市場はグローバル化が進んでおり、各国間で輸出入が活発に行われています。このため、国際的な品質基準や規格に適合することが求められる場合が多くなっています。また、技術革新が加速しており、高強度化や軽量化を目指した新しい鋼種の開発が進行中です。 熱間圧延コイル鋼は、建築、自動車、製造業といった幅広い分野での需要に応じて、今後もますます重要な役割を果たしていくでしょう。これらの業界での革新や新しい技術の導入が進むことで、より高性能な製品が市場に供給されることが期待されます。その結果、持続可能な社会の実現に寄与することができるでしょう。熱間圧延コイル鋼は、単なる素材ではなく、未来の技術の進化を支える基盤とも言える存在です。 |