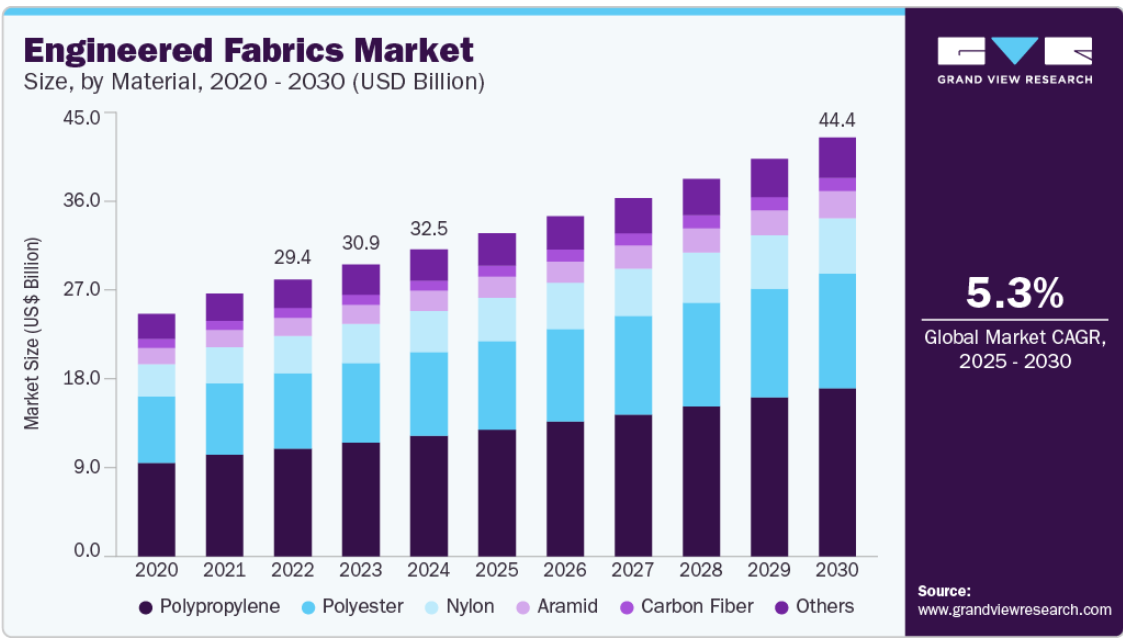

市場規模と予測

- 2024年の市場規模 325.4億米ドル

- 2030年予測市場規模 443億6,000万米ドル

- CAGR(2025-2030年): 5.3%

- アジア太平洋地域: 2024年の最大市場

これらのファブリックは、高強度、耐久性、通気性、化学物質や湿気に対する耐性などの高度な特性を備えており、医療用テキスタイル、ジオテキスタイル、ろ過システム、衛生製品などでの使用に最適です。

さらに、環境意識の高まりが持続可能で生分解性のある繊維の開発に拍車をかけ、産業と消費者市場の両方での採用をさらに促進しています。エンジニアリング・ファブリックの需要の高まりは、主に医療、自動車、建設などの分野での用途の拡大によるものです。医療では、手術着、マスク、創傷被覆材などの高性能医療用繊維のニーズが、特にCOVID-19パンデミック後に急増しました。自動車や建築の分野では、エンジニアード・ファブリックが軽量化、断熱性、耐久性の強化に貢献し、エネルギー効率と持続可能性のトレンドに合致しています。また、都市化やインフラ整備の進展に加え、機能的で耐久性に優れ、衛生的な製品を好む消費者の嗜好も、引き続き世界的な需要を押し上げています。

エンジニアリング・ファブリックの技術革新の中心は、持続可能性を取り入れながら機能性を高めることです。ナノテクノロジーや3D織物などの高度な製造技術により、強度、温度調節、抗菌特性が改善されたファブリックの作成が可能になっています。センサーや反応素材を組み込んだスマート・テキスタイルの開発により、医療モニタリングやウェアラブル技術に新たな可能性が生まれています。さらに、メーカーは環境問題や規制要件に対応するため、生分解性ポリマーや再生繊維などエコフレンドリー素材への投資を進めており、高性能で持続可能な次世代エンジニアード・ファブリックへの道を開いています。

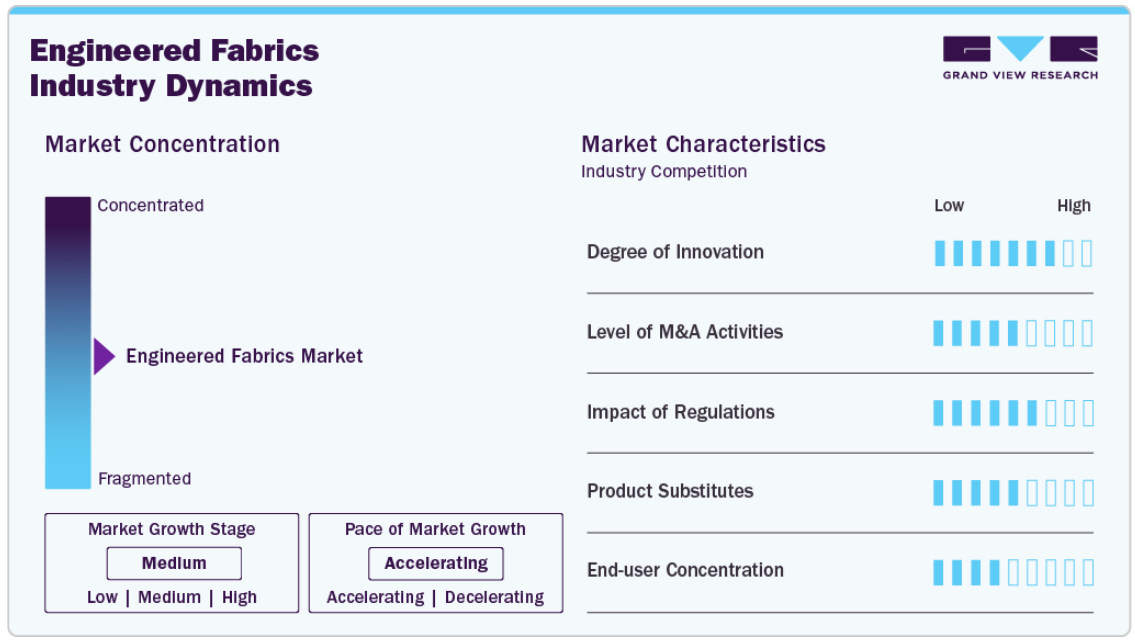

市場の集中度と特徴

エンジニアード・ファブリック市場は、グローバル・プレーヤーと地域の専門メーカーが混在し、適度に集中しています。デュポン、Berry Global、Freudenberg Group、Ahlstrom-Munksjöなどの大手企業が、強力な研究開発能力、幅広い製品ポートフォリオ、確立されたサプライチェーンにより優位を占めています。これらの企業はしばしば戦略的パートナーシップを結び、競争力を維持するために技術革新に投資しています。しかし、地域のプレーヤーは、地域の需要に合わせた費用対効果の高いソリューションを提供することで支持を集めています。主要プレーヤーが優勢であるにもかかわらず、市場は依然としてダイナミックであり、技術の進歩やニッチな用途によって新規参入の機会があります。

エンジニアリング繊維は独自の性能特性を持つ一方で、特定の用途では織物、プラスチック、紙ベースの製品などの従来型素材との競争に直面しています。例えば包装では、環境問題の高まりから紙や生分解性プラスチックが代替品として台頭しています。アパレルや衛生用品では、特に快適性と持続可能性を重視する市場では、綿のような天然繊維が代替品となることがあります。しかし、エンジニアリング・ファブリックの優れた耐久性、機能性、カスタマイズ性により、特に高機能で特殊な産業用途では、これらの代替品よりも優位に立つことがよくあります。

素材の洞察

ポリプロピレン分野が市場をリードし、2024年には39.2%の最大収益シェアを占めました。ポリプロピレンは、高い耐薬品性、低吸湿性、軽量、優れた機械的強度などの主要特性を備えており、医療・衛生用品から自動車、産業用途まで幅広い用途に最適です。また、ポリプロピレンは、メルトブローンやスパンボンドといった、不織布製造に広く採用されている手段で容易に加工することができます。リサイクル可能で、使い捨てと耐久性の両方の最終用途製品に適応できるため、市場での優位性はさらに強化されます。

ポリエステルは、その卓越した汎用性、手頃な価格、進化する消費者と産業の需要への適応性により、エンジニアリング・ファブリック市場で加速度的な成長を遂げています。耐シワ性、耐久性、吸湿発散性といったポリエステル固有の特性により、日常着からアクティブウェア、家庭用家具まで幅広い用途に最適です。ファストファッションやアクティブなライフスタイルの台頭により、消費者は機能的でスタイリッシュなアパレルを手に取りやすい価格帯で求めるようになり、その需要はさらに高まっています。さらに、リサイクル技術の進歩が再生ポリエステルの魅力を高め、世界的な持続可能性のトレンドに合致し、バージン素材への依存を減らしています。アジア太平洋地域、特に中国やインドなどの国々は、強固な繊維製造インフラ、中間所得層の拡大、政府の支援政策などを背景に、この成長において極めて重要な役割を果たしています。その結果、ポリエステルの市場シェアは拡大し続け、ポリエステルはエンジニアリング・ファブリック産業の主要素材となっています。

最終用途の洞察

医療分野が市場を支配し、2024年には33.4%の最大売上シェアを占めました。これは、手術着、マスク、ドレープ、創傷ケア材料などの製品に使用される医療用不織布の高い需要が原動力となっています。この需要は、COVID-19の大流行時に大幅に急増し、衛生意識の高まりと厳格な感染管理の実践により、現在も高水準で推移しています。エンジニアリング・ファブリックは、バリア保護、通気性、使い捨て性といった必要不可欠な特性を備えており、医療環境に最適です。さらに、高齢化社会の進行と世界的な医療支出の増加が、この分野の市場シェアをさらに押し上げています。

自動車分野は、軽量で耐久性のある高性能素材への需要の高まりにより、急成長している分野の1つとして浮上しています。エンジニアリングファブリックは、内装部品、断熱材、ヘッドライナー、シートカバー、キャビンエアフィルターなどに使用され、自動車の軽量化と燃費向上に貢献しています。電気自動車(EV)の普及が進み、自動車メーカーが持続可能性と乗客の快適性を重視する中、高度な不織布と複合繊維の使用は急速に拡大しています。さらに、自動車の美観と音響性能の向上が、この分野におけるエンジニアリング・ファブリックの成長の加速を支えています。

地域別の洞察

アジア太平洋地域は、強力な製造基盤、豊富な原材料、医療、自動車、建設、衛生などの最終用途産業にわたる高い需要が牽引し、市場を支配し、2024年には約37.9%の最大収益シェアを占めました。中国、インド、日本などの国々は、費用対効果の高い生産、大規模な産業インフラ、成長する消費者市場の恩恵を受け、主要な貢献国となっています。急速な都市化、医療分野の拡大、工業用繊維を支援する政府の取り組みが成長をさらに後押ししています。さらに、アジア太平洋地域は輸出と国内消費のハブであり、工業繊維の最大かつ最もダイナミックな地域市場となっています。

中国のエンジニアリングファブリック市場の動向

中国のエンジニアリングファブリック市場はアジア太平洋地域でトップであり、広範な繊維産業、低コストの労働力、強力な輸出能力を背景に、エンジニアリングファブリック生産の世界的な大国となっています。同国の優位性は、医療、自動車、建設セクターにおける国内需要の増加と、先端素材開発を促進する政府の優遇措置によって支えられています。また、スマート・マニュファクチャリングと環境的に持続可能な生産への投資も、中国をエンジニアード・ファブリックのイノベーションの最前線に位置づけています。

南米アメリカのエンジニアードファブリック市場動向

北米は、高度な技術力、高品質な規格、医療、自動車、産業分野からの強い需要に後押しされ、エンジニアード・ファブリック市場で大きなシェアを占めています。この地域は研究開発と技術革新に重点を置いているため、特殊な特性を持つ高性能ファブリックの開発が推進されています。特に医療用繊維や防護服などの用途では、厳しい規制の枠組みや、安全性、衛生性、持続可能性を重視する消費者が引き続き成長を支えています。

北米のエンジニアード・ファブリック市場において最大の貢献国は米国であり、その特徴は、強固な医療インフラ、成熟した自動車産業、世界的メーカーの強い存在感です。手術用製品、ろ過、衛生用品に使用される不織布の需要は依然として高い。さらに、米国企業は、研究開発への多額の投資と環境への影響に対する意識の高まりに支えられ、スマートでエコフレンドリーなファブリックの開発でリードしています。

ヨーロッパのエンジニアリングファブリック市場動向

ヨーロッパは、自動車、衛生、建築の各用途で旺盛な需要があり、エンジニアード・ファブリックの成熟したイノベーション主導型市場です。この地域の厳しい環境規制と安全規制が、メーカーを持続可能で高性能なファブリックソリューションへと押し上げています。技術の進歩は、グリーンイニシアティブやスマートテキスタイルに対する政府の支援と相まって、市場の継続的な技術革新を後押ししています。定評のある企業が存在し、循環型経済への取り組みが重視されているため、ヨーロッパは世界のエンジニアード・ファブリック市場における地位をさらに高めています。

ドイツのエンジニアリングファブリック市場は、テクニカルテキスタイルと自動車製造におけるリーダーシップにより、ヨーロッパで重要な役割を果たしています。精密エンジニアリング、品質、イノベーションを重視するドイツは、高性能エンジニアード・ファブリック開発の拠点となっています。需要は、モビリティ、医療、工業用ろ過などの分野で旺盛です。ドイツのメーカーはまた、持続可能性とスマート技術を生地の設計と生産に統合する最前線にいます。

中南米のエンジニアリングファブリック市場動向

中南米はエンジニアード・ファブリックの新興市場であり、医療サービスの拡大、インフラ整備、衛生意識の高まりによって需要が伸びています。ブラジルやメキシコなどの国々が、都市化と公衆衛生や建設への政府投資を原動力に、この地域の採用をリードしています。同地域は、経済不安やサプライチェーンの制約といった課題に直面しているものの、機能的で手頃な価格の素材に対する消費者需要の増加により、長期的な見通しは引き続き明るい。

中東・アフリカのエンジニアリングファブリック市場動向

中東・アフリカ地域は、インフラ整備、医療の拡大、可処分所得の増加を背景に、エンジニアリングファブリック市場が緩やかに成長しています。アラブ首長国連邦(UAE)や南アフリカなどの国々は、医療・産業分野の近代化に投資しており、不織布やテクニカルファブリックに新たなビジネスチャンスをもたらしています。市場の普及率は他地域に比べ相対的にまだ低いものの、認知度の高まりと輸出入ネットワークの改善が、同地域の今後の成長を支えるものと期待されています。

主要エンジニアリングファブリックス企業の洞察

市場で事業を展開する主要企業には、デュポン、フロイデンベルグ・パフォーマンス・マテリアルズなどがあります。

- デュポンは先端素材の世界的リーダーであり、医療、防護服、産業用途に広く使用されているタイベックやソンタラなどのエンジニアリングファブリックを専門としています。同社の製品は、高い耐久性、通気性、バリア保護で知られています。

- ドイツのフロイデンベルグ・グループの一部門で、テクニカル・テキスタイルと不織布の主要企業。自動車内装、医療用繊維、建築、濾過用のエンジニアリング・ファブリックを供給しており、サステナビリティとイノベーションに力を入れています。

Kimberly-Clark CorporationやAhlstromは、エンジニアリングファブリック市場の新興市場参入企業。

- 衛生・医療製品で知られるキンバリー・クラーク社は、おむつ、フェミニンケア、手術着、マスクなどに使用される高品質の不織布を製造。同社は、快適性、吸収性、安全性を重視した不織布ソリューションを提供しています。

- アールストロムは繊維系素材のリーディングサプライヤーで、医療用、ろ過用、食品包装用、産業用のエンジニアリングファブリックを製造しています。持続可能性に重点を置き、生分解性でエコフレンドリーな不織布を提供し、高まる規制や消費者の要求に応えています。

エンジニアリング・ファブリックの主要企業

エンジニアリング繊維市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- DuPont

- Freudenberg Performance Materials

- Kimberly-Clark Corporation

- Ahlstrom

- Berry Global Inc.

- Toray Industries, Inc.

- MEHLER ENGINEERED PRODUCTS GMBH

- Emtexglobal USA

- Johns Manville

- Avgol Nonwovens

最近の動向

- 2024年10月、トレルボルグはインディアナポリスで開催された医療デザイン(HCD)会議+エキスポでDartex END464-Eファブリックを発表しました。このファブリックは医療用シーティング用に設計されており、耐久性と過酷な化学洗浄剤への耐性を備えています。また、グローバル・リサイクル・スタンダードの認証を受けており、サステナビリティ別目標に適合しています。

- 2024年4月、アビエント社は、世界最強の繊維として知られるダイニーマと呼ばれる高性能エンジニアード・ファイバー・ソリューションを展示しました。これらの素材は、防護服や作業着から合成ロープやケーブルに至る幅広い用途に利用されており、高い強度対重量比とさまざまな環境要因への耐性を提供します。

エンジニアリングファブリックの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のエンジニアドファブリック市場レポートを素材、最終用途、地域に基づいてセグメント化しています。

- 素材の展望(売上高、百万米ドル、2018年〜2030年)

- ポリプロピレン

- ポリエステル

- ナイロン

- アラミド

- 炭素繊維

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 建設およびインフラ

- 自動車

- 医療

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(10億米ドル)

2.2. セグメント別展望

2.3. 競合他社の洞察

第3章. エンジニアリングファブリック市場の変数、動向、スコープ

3.1. 市場の系譜/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析 エンジニアリングファブリック市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. エンジニアリングファブリック市場 材料の推定と動向分析

4.1. 主な要点

4.2. 素材の動向分析と市場シェア、2024年および2030年

4.3. エンジニアリングファブリックの世界市場:素材別、2018年〜2030年(百万米ドル)

4.4. ポリプロピレン

4.4.1. エンジニアリングファブリック市場の推定と予測、ポリプロピレン別 2018 – 2030 (百万米ドル)

4.5. ポリエステル

4.5.1. エンジニアリングファブリック市場の推定と予測:ポリエステル別 2018 – 2030 (USD Million)

4.6. ナイロン

4.6.1. エンジニアリングファブリック市場の推定と予測、ナイロン別、2018〜2030年 (百万米ドル)

4.7. アラミド

4.7.1. エンジニアリングファブリック市場の推定と予測、アラミド別、2018〜2030年 (百万米ドル)

4.8. 炭素繊維

4.8.1. エンジニアリングファブリック市場の推定と予測、炭素繊維別、2018〜2030年 (百万米ドル)

4.9. その他

4.9.1. エンジニアリングファブリック市場の推定と予測、その他別、2018〜2030年(USD Million)

第5章. エンジニアリングファブリック市場 最終用途の推定と動向分析

5.1. 主要な要点

5.2. 最終用途の動向分析と市場シェア、2024年および2030年

5.3. エンジニアリングファブリックの世界市場:最終用途別、2018年〜2030年(百万米ドル)

5.4. 建設・インフラ

5.4.1. エンジニアリングファブリック市場の推定と予測、建設・インフラ別、2018年〜2030年 (百万米ドル)

5.5. 自動車

5.5.1. エンジニアリングファブリック市場の推定と予測、自動車別、2018年〜2030年 (百万米ドル)

5.6. 医療

5.6.1. エンジニアリングファブリックス市場の推定と予測:医療別、2018〜2030年(USD Million)

5.7. その他

5.7.1. エンジニアリングファブリック市場の推定と予測、その他別、2018〜2030年(USD Million)

第6章. エンジニアリングファブリック市場 地域別推定と動向分析

6.1. 主要な要点

6.2. 地域別市場シェア分析、2024年および2030年

6.3. 北米

6.3.1. 北米のエンジニアリングファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.2. 北米のエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.3.3. 北米のエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.3.4. 米国

6.3.4.1. 米国のエンジニアリングファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.4.2. 米国のエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.3.4.3. 米国のエンジニアリングファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.3.5. カナダ

6.3.5.1. カナダのエンジニアリングファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.5.2. カナダのエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.3.5.3. カナダのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.3.6. メキシコ

6.3.6.1. メキシコのエンジニアリングファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.6.2. メキシコのエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.3.6.3. メキシコのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4. ヨーロッパ

6.4.1. ヨーロッパのエンジニアリングファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.2. ヨーロッパのエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.4.3. ヨーロッパのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.4. ドイツ

6.4.4.1. ドイツのエンジニアドファブリックス市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.4.2. ドイツのエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.4.4.3. ドイツ エンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.5. イギリス

6.4.5.1. イギリスのエンジニアリングファブリック市場の推定と予測、2018年〜2030年(USD Million)

6.4.5.2. イギリスのエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.4.5.3. イギリスのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.6. フランス

6.4.6.1. フランスのエンジニアリングファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.6.2. フランスエンジニアリングファブリックス市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.4.6.3. フランスエンジニアリングファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.7. イタリア

6.4.7.1. イタリアのエンジニアリングファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.7.2. イタリアのエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.4.7.3. イタリアのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.8. スペイン

6.4.8.1. スペインのエンジニアリングファブリック市場の推定と予測、2018年〜2030年(USD Million)

6.4.8.2. スペインのエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.4.8.3. スペインのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域のエンジニアリングファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.2. アジア太平洋地域のエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.5.3. アジア太平洋地域のエンジニアドファブリック市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.4. 中国

6.5.4.1. 中国エンジニアドファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

6.5.4.2. 中国エンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.5.4.3. 中国エンジニアドファブリック市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.5. インド

6.5.5.1. インドのエンジニアリングファブリック市場の推定と予測、2018年〜2030年(USD Million)

6.5.5.2. インドのエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.5.5.3. インドエンジニアリングファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.6. 日本

6.5.6.1. 日本のエンジニアリングファブリックス市場の推定と予測、2018年〜2030年(百万米ドル)

6.5.6.2. 日本のエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.5.6.3. 日本のエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.7. 韓国

6.5.7.1. 韓国のエンジニアリングファブリック市場の推定と予測、2018年〜2030年(USD Million)

6.5.7.2. 韓国のエンジニアリングファブリック市場の推定と予測、素材別、2018年~2030年 (百万米ドル)

6.5.7.3. 韓国のエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.6. 中南米アメリカ

6.6.1. 中南米のエンジニアリングファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.2. 中南米のエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

6.6.3. 中南米のエンジニアリングファブリック市場の予測および用途別、2018年〜2030年 (百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカのエンジニアドファブリックス市場の推定と予測、2018年〜2030年 (百万米ドル)

6.7.2. 中東・アフリカのエンジニアリングファブリック市場の素材別推定と予測、2018年〜2030年 (百万米ドル)

6.7.3. 中東・アフリカのエンジニアリングファブリック市場の予測・用途別:2018年〜2030年(USD Million)

第7章. サプライヤーインテリジェンス

7.1. クラルジッチマトリックス

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. ソーシングのベストプラクティス

7.5. ベンダー選定基準

第8章. 競争環境

8.1. 主要プレーヤーと最近の動向、産業への影響

8.2. 競争の分類

8.3. 各社の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 2024年戦略マッピング

8.6. 企業リスト

8.6.1. デュポン

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. アプリケーションベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. フロイデンベルグ・パフォーマンス・マテリアルズ

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. アプリケーションベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. キンバリー・クラーク・コーポレーション

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. アプリケーションベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. アールストローム

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. アプリケーションベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. ベリーグローバル

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. アプリケーションベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. 東レ産業

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. アプリケーションベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. メーラーエンジニアードプロダクツGmbH

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. アプリケーションベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. エムテックスグローバルUSA

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. アプリケーションベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. ジョンズ・マンビル

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. アプリケーションベンチマーク

8.6.9.4. 戦略的イニシアティブ

8.6.10. アヴゴル不織布

8.6.10.1. 会社概要

8.6.10.2. 業績

8.6.10.3. アプリケーションベンチマーク

8.6.10.4. 戦略的イニシアティブ

表一覧

表1 エンジニアリング繊維市場の推定と予測:2018〜2030年:ポリプロピレン(百万米ドル)

表2 エンジニアリングファブリック市場の推定と予測:ポリエステル別 2018〜2030 (百万米ドル)

表3 エンジニアリングファブリック市場の推定と予測、ナイロン別、2018年〜2030年 (百万米ドル)

表4 エンジニアドファブリック市場の推定と予測、アラミド別、2018年〜2030年 (百万米ドル)

表5 エンジニアリングファブリック市場の推定と予測、炭素繊維別、2018年〜2030年(USD Million)

表6 エンジニアドファブリック市場の推定と予測、その他別、2018年〜2030年(USD Million)

表7 エンジニアドファブリック市場の推定と予測:建設・インフラ別、2018年〜2030年(百万米ドル)

表8 エンジニアドファブリック市場の推定と予測:自動車別、2018年〜2030年(百万米ドル)

表9 エンジニアドファブリックス市場の推定と予測:医療別、2018年〜2030年(USD Million)

表10 エンジニアドファブリック市場の推定と予測:その他別、2018年〜2030年(百万米ドル)

表11 北米エンジニアードファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

表12 北米エンジニアードファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

表13 北米エンジニアードファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表14 米国のエンジニアリングファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

表15 米国のエンジニアリングファブリック市場の推定と予測:素材別、2018年〜2030年(百万米ドル)

表16 米国のエンジニアリングファブリック市場の予測・用途別:2018年〜2030年(百万米ドル)

表17 カナダのエンジニアドファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

表18 カナダのエンジニアドファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

表19 カナダのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表20 メキシコのエンジニアドファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

表21 メキシコのエンジニアドファブリック市場の推定と予測、素材別、2018〜2030 (百万米ドル)

表22 メキシコのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表23 ヨーロッパのエンジニアリングファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

表24 ヨーロッパのエンジニアドファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

表25 ヨーロッパのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表26 ドイツのエンジニアリングファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

表27 ドイツのエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

表29 ドイツのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表29 イギリスのエンジニアドファブリックス市場の推定と予測、2018年〜2030年 (百万米ドル)

表30 英国エンジニアドファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

表31 英国エンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表32 フランスのエンジニアドファブリックス市場の推定と予測、2018年〜2030年 (百万米ドル)

表33 フランスのエンジニアリングファブリック市場の推定と予測:素材別、2018年〜2030年(百万米ドル)

表34 フランスのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表35 イタリアのエンジニアリングファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

表36 イタリアのエンジニアリングファブリック市場の推定と予測:素材別、2018年〜2030年(百万米ドル)

表37 イタリアのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表38 スペイン エンジニアドファブリック市場の推定と予測、2018年〜2030年 (百万米ドル)

表39 スペインのエンジニアドファブリックス市場の推定と予測:素材別、2018年〜2030年(百万米ドル)

表40 スペインのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表41 アジア太平洋地域のエンジニアリングファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

表42 アジア太平洋地域のエンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

表43 アジア太平洋地域のエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表44 中国のエンジニアリングファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

表45 中国エンジニアリングファブリック市場の推定と予測、素材別、2018年〜2030年(百万米ドル)

表46 中国のエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表47 インドのエンジニアリングファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

表48 インドのエンジニアドファブリック市場の推定と予測:素材別、2018年〜2030年(百万米ドル)

表49 インドのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表50 日本のエンジニアドファブリックス市場の推定と予測、2018年〜2030年(百万米ドル)

表51 日本のエンジニアドファブリックス市場の推定と予測:素材別、2018年〜2030年(百万米ドル)

表52 日本のエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表53 韓国 エンジニアドファブリックス市場の推定と予測、2018年〜2030年 (百万米ドル)

表54 韓国エンジニアードファブリック市場の推定と予測、素材別、2018年〜2030年 (百万米ドル)

表55 韓国エンジニアードファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表56 中南米エンジニアードファブリック市場の推定と予測、2018年〜2030年(百万米ドル)

表57 中南米エンジニアードファブリック市場の推定と予測:素材別、2018年〜2030年(百万米ドル)

表58 中南米エンジニアードファブリック市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表59 中東・アフリカエンジニアリングファブリックス市場の推定と予測、2018年〜2030年(百万米ドル)

表60 中東・アフリカ エンジニアドファブリック市場の推定と予測:素材別、2018年〜2030年(百万米ドル)

表61 中東・アフリカのエンジニアドファブリックス市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 エンジニアドファブリックス市場:金額別分析

図11 エンジニアドファブリック市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図14 産業分析-ポーターズ

図 15 産業分析 – SWOT による PESTEL

図 16 素材 主要課題

図17 素材: 市場シェア、2024年および2030年

図18 最終用途 主要データ

図19 最終用途: 市場シェア、2024年および2030年

図20 地域別市場:2024年および2030年(百万米ドル)

図21 地域市場: 主な注目点

図22 Kraljicマトリックス

図23 エンゲージメントモデル

図24 ソーシングのベストプラクティス

図25 ソーシングのベストプラクティス

図26 競合の分類

図27 企業の市場ポジショニング

図28 2024年戦略マッピング

| ※参考情報 エンジニアリングファブリックとは、特定の機能や特性を持たせるために設計された高性能な織物のことを指します。これらの織物は、通常の布地とは異なり、特殊な用途に応じてさまざまな材料や製造プロセスが使用されます。エンジニアリングファブリックは、軽量である一方、強度や耐久性、耐候性などの特性を持つため、さまざまな産業分野で利用されています。 エンジニアリングファブリックは、一般的に幾つかの種類に分類されます。まず、一つ目は、コアに合成繊維を使用し、表面に特殊なコーティングを施したタイプです。これにより、耐薬品性や耐水性が向上します。また、強度を重視したタイプもあり、特に搬送や建設現場で使用される場合、長期間の使用に耐えることが求められます。さらに、火や熱に対して耐性のあるファブリックも存在し、防火服や保護具として利用されています。 用途について考えると、エンジニアリングファブリックは多岐にわたります。まず、航空宇宙産業においては、軽量で強靭な材料が求められるため、エンジニアリングファブリックは不可欠です。航空機の内装や外装、さらには防音材料などに利用されています。また、自動車産業でも、内装やエアバッグ、シートカバーなどにエンジニアリングファブリックが使用されています。これにより、強度や軽量化、さらには安全性の向上が図られています。 医療分野においても、エンジニアリングファブリックの需要は高まっています。人工皮膚や医療用ガーゼなどの製品には、生体適合性や耐久性が求められるため、高性能な布地が必要です。これにより、患者の回復を助けるための新しい技術が進展しています。また、スポーツウェアやアウトドア用品でも、通気性や防水性、耐摩耗性を兼ね備えたエンジニアリングファブリックが、多くの製品に採用されています。 関連技術としては、材料科学やナノテクノロジーが挙げられます。これらの技術を使うことで、材料の特性を微細なレベルで制御し、より高性能なファブリックを作ることが可能になります。例えば、ナノコーティング技術を利用すれば、撥水性や抗菌性を持たせることができ、製品の寿命や機能を大きく向上させることができます。 エンジニアリングファブリックは、またリサイクルやサステナビリティに関する技術とも密接に関わっています。環境問題に対する意識の高まりとともに、再生可能な材料やリサイクル可能なファブリックの開発が進んでいます。これによって、製造過程での環境負荷を軽減し、持続可能な社会の実現に寄与することが期待されています。 さらには、センサー技術との組み合わせにより、ウェアラブルデバイスやスマートテキスタイルといった新たな分野が開かれています。これにより、エンジニアリングファブリックはフィジカルな特性だけでなく、デジタルな機能を持つことも可能になっています。 このように、エンジニアリングファブリックは多岐にわたる用途で使用され、さまざまな技術と結びついて進化を続けています。今後も、技術の進歩とともに新しい材料や用途が開発されることで、より高性能で持続可能な製品が登場することが期待されます。エンジニアリングファブリックは、我々の生活をより便利で安全にするための重要な要素であり、引き続き注目が集まっています。 |