2022年に米国で心臓病による死亡者は約70万2,880人で、これは全死亡者の5人に1人に相当します。さらに、冠動脈疾患は最も一般的な心臓病のタイプです。2022年に米国で冠動脈疾患による死亡者は約37万1,506人でした。

Eurostatの報告によると、2021年にデータが利用可能な25のEU加盟国において、合計110万件の経皮的冠動脈形成術(PTCA)が実施されました。クロアチアが最も高い実施率を記録し、10万人あたり553件でした。ドイツが2位で390件、ラトビア、オーストリア、ブルガリアがそれぞれ328件、324件、303件でした。

2023年に『Cardiovascular Medicine』誌に発表された研究論文によると、超高圧バルーンカテーテルは、強靭なクロスマトリックス織り超高分子量ポリエチレン(UHMWPE)素材で覆われた独自の構造を採用しています。この先進的な設計により、最大30気圧の極限圧力に耐えることが可能です。しかし、実際の使用では、UHPバルーンカテーテルは定格最大圧力を超える圧力にも破裂せずに耐えられることが確認されており、泌尿器科手術において極めて耐久性が高く信頼性の高い選択肢となっています。

高齢化社会と生活習慣病のリスク要因の増加により、効果的な介入心臓病学ソリューションの需要が急増しています。さらに、病院やクリニックにおける医療費の増加と医療技術への投資が市場成長を後押ししています。規制当局の支援、例えば最近の新規デバイスに対するFDA承認や販売承認は、市場へのアクセスと採用を促進しています。例えば、2022年3月、介入心臓病学分野のグローバルメーカーであるSIS Medical AG(スイス・インターベンショナル・システムズ)は、主力製品である「OPN NC スーパーハイプレッシャーPTCAバルーンカテーテル」の米国食品医薬品局(FDA)承認を発表しました。さらに、肥満と糖尿病の有病率の増加は、心血管疾患の主要なリスク要因として、介入治療オプションの需要をさらに後押ししています。例えば、国際糖尿病連合(IDF)が2022年に発表した報告書によると、20歳から79歳までの成人で糖尿病を患う人は5億3,700万人を超え、これは10人に1人に相当します。この数値は2030年までに6億4,300万人、2045年までに7億8,300万人に増加すると予測されています。

超高圧バルーンカテーテル業界における最も注目すべき進歩の一つは、カテーテルの機械的特性向上を目的とした新素材と設計の開発です。メーカーは研究開発に投資し、高い圧力に耐えつつ小型化を実現する超薄型・高強度素材の創出に取り組んでいます。例えば、ポリマー技術の発展により、高圧下でも破裂せずに大幅に拡張可能なバルーンが開発されています。これにより、狭窄した血管の拡張がより効果的に行え、手術の成功率が向上します。メーカーは、患者の解剖学的特徴や臨床状況に合わせて選択できる、多様なバルーンのサイズ、形状、長さを提供するようになっています。このカスタマイズにより、医療従事者は多様な医療ニーズに対応できる適切なツールを手にすることができ、手術の有効性と患者安全性が向上します。

市場では、新興経済国での需要増加を背景に、低コストで高品質な代替品の需要が高まっています。医療費の継続的な上昇に伴い、コスト効果が高く信頼性の高い超高圧バルーンカテーテルの開発が重視されています。製造メーカーは、サプライチェーンの最適化や現地素材の活用など、品質を損なわずに生産コストを削減する多様な戦略を模索しています。

規制承認プロセスは、市場に投入される超高圧バルーンカテーテルの革新技術が増加するに伴い、より効率化されています。規制当局はメーカーと協力し、新規デバイスの承認プロセスを加速化することで、患者が最新の医療技術にアクセスできるよう努めています。

市場特性と集中度

市場成長段階は高く、加速するペースで進展しています。超高压バルーンカテーテル業界は、末梢血管形成術の増加と新製品発売の拡大により、高い成長率を示しています。例えば、市場で主要なプレイヤーの一つであるZylox-Tonbridge Medical Technology Co., Ltd.は、2026年に超高压バルーンカテーテルの発売を予定しています。

超高压バルーンカテーテル業界は、材料、技術、医療手技の進歩を背景に、イノベーションの急激な拡大を経験しています。これらのカテーテルは、主に介入心臓病学と血管治療に用いられ、安全性、有効性、使用の容易性に対する需要の高まりに対応するため進化を続けています。イノベーションには、耐久性を向上させ、血管壁への適応性を高める新たなバルーン材料の開発が含まれます。これにより、手技中の合併症リスクが低減されます。市場では、バルーンカテーテルと薬剤送達システムを組み合わせたハイブリッドデバイスへの傾向も顕著です。これにより、再狭窄の軽減と長期的な治療効果の向上が可能になります。最小侵襲的技術への移行は、患者回復時間の最適化と入院期間の短縮を目的とした革新的な製品への需要を後押ししています。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、製品承認のために製造企業が遵守しなければならない厳格な基準を課しています。これらの規制は患者安全の確保に不可欠ですが、広範な試験や文書化要件により、市場参入の障壁となる可能性があります。さらに、メディケアやメディケイドなどの政府プログラムの有利な償還政策は、超高圧バルーンカテーテルのアクセス性を大幅に向上させています。しかし、規制プロセスは製造業者にとって時間とコストがかかるため、特に中小企業におけるイノベーションと市場参入に悪影響を及ぼす可能性があります。

超高圧バルーンカテーテル業界は、企業が多様な製品ポートフォリオの拡大、シナジー効果の活用、新規市場参入を目的として、活発な合併・買収(M&A)活動が予想されます。既存の大手企業は、先端技術へのアクセスを得るため小規模なイノベーターを買収しており、一方、流通ネットワークの強化を目的とした戦略的提携も増加しています。

超高圧バルーンカテーテル業界における代替品の脅威は、著しく限定的です。主要な代替品は従来のバルーンカテーテルで、高圧用途には設計されていませんが、拡張手術におけるコスト効果が高く、広く使用されているオプションです。これらのカテーテルは、高圧機能が必須でない比較的簡単な介入に適合する可能性があります。さらに、ステントベースの技術、特に薬剤溶出型ステントは、血管病変に対する有効な選択肢として台頭しています。これらのステントは、反復的なバルーン血管形成術の必要性を減らすことで、治療の風景を大幅に変化させています。

市場で活動する主要企業は、市場存在感を強化し、増加する需要に対応するため、地域展開戦略を積極的に採用しています。例えば、2023年2月、SIS Medical AGは、米国で『Twin-Wall』技術を搭載したOPN NC経皮的冠動脈形成術(PTCA)拡張カテーテルの発売を発表しました。

活用ポイント

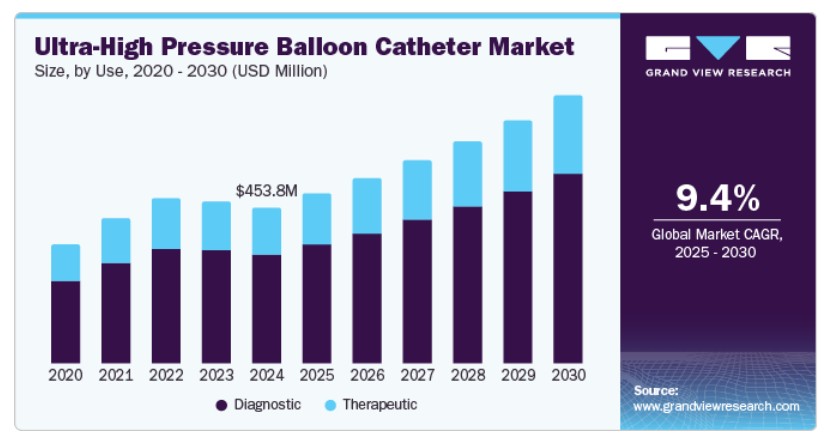

治療用セグメントは2024年に約69.83%の最大の市場シェアを占めました。超高圧バルーンカテーテルは、特に血管形成術やステント挿入術などの介入手術において、狭窄した動脈を拡張し、血流を回復させ、患者の予後を改善するために不可欠です。この治療応用は、冠動脈疾患などの疾患に悩む患者の即時的な医療ニーズに対応するだけでなく、生活の質を大幅に向上させます。

さらに、慢性疾患の有病率の増加と高齢化人口の拡大が、効果的な治療介入の需要を後押ししています。技術革新により、性能と安全性が向上したより高度な高圧バルーンカテーテルが開発され、臨床現場での採用がさらに拡大しています。

診断分野は、予測期間中に著しい成長が見込まれています。超高圧バルーンカテーテルは、アンギオグラフィーや経皮的冠動脈インターベンション(PCI)を含むさまざまな診断手続きに用いられます。これらのカテーテルは、動脈の狭窄の重症度を評価し、手術前後の評価を行う上で不可欠であり、臨床医が患者への最適な治療方針を決定するのを支援します。診断分野におけるこれらのカテーテルの主要な利点の一つは、冠動脈内の抵抗性病変を可視化するために不可欠な高圧拡張を可能にする点です。この機能により、病変の性質を正確に評価することができ、ステントの配置やその他の矯正措置に関する意思決定を支援します。

素材の洞察

ナイロンは2024年に約67.40%の最大の市場シェアを占めました。ナイロンセグメントの優位性を支える最も重要な要因の一つは、その優れた機械的特性です。ナイロンは、高い引張強度、柔軟性、耐久性を備えており、超高圧バルーンカテーテルの開発に最適な素材です。バルーンカテーテルに使用される場合、ナイロンは高圧膨張時の過酷な条件にも耐えつつ、構造的強度を維持できます。この耐性は、バルーンが急速に膨張し、最適な結果を得るために大きな圧力を耐えなければならないアンギオプラシーのような手技において不可欠です。さらに、ナイロンは優れた伸長性を示し、膨張プロセス中に伸びて適応できます。この特性は、バルーンが血管の形状に適合し、病変部位全体が適切に拡張されることで、より効果的な治療を可能にするため重要です。この適応性は、血管壁の解離や損傷のリスクを最小限に抑え、手技中の患者安全性を向上させます。高圧バルーンカテーテルの材料選択において、コスト効率も重要な要素です。ナイロンは、ポリウレタンやポリエチレンテレフタレート(PET)などのポリエステルに比べて一般的に低コストです。

ポリエステルセグメントは、予測期間中に著しい成長が見込まれています。ポリエステルは高い引張強度と破断抵抗性を有し、膨張時に高圧に耐える必要があるデバイスに最適な材料です。この耐久性により、ポリエステルバルーンは狭窄した動脈や閉塞を効果的に拡張しつつ、構造的強度を維持できます。医療従事者や医療提供者は、このような過酷な条件下で信頼性高く機能する材料を優先するため、予測期間中にポリエステルベースのカテーテルへの需要が増加すると予想されます。

アプリケーションインサイト

2024年に最も大きな市場シェアを占めたのは心臓病学分野です。これは、心血管疾患の有病率の増加、介入技術の進歩、バルーンカテーテル技術の有効性、および最小侵襲アプローチを優先する医療環境の変革が要因です。冠動脈疾患、心筋虚血、その他の血管障害は、血流を回復するための迅速かつ効率的な介入を必要とします。高圧バルーンカテーテルは、狭窄した動脈を拡張する血管形成術を可能にするため、これらの疾患の治療に不可欠なツールとなっています。心血管疾患(CVD)の発生率が、高齢化、生活習慣の変化、肥満率の増加などの要因により継続的に増加する中、効果的な治療法(バルーン血管形成術を含む)の需要が高まり、心臓病学セグメントは本市場で最大かつ最も重要なアプリケーションとして位置付けられています。

腎臓病分野は、糖尿病や高血圧などから起因する慢性腎臓病(CKD)や末期腎不全(ESRD)の有病率上昇により、予測期間中に著しい成長が見込まれています。これらの疾患は、より高度な治療オプションを必要とします。超高圧バルーンカテーテルは、腎動脈の血管形成術やステント留置術を含む高度な経皮的処置を可能にし、血流の回復と腎機能の改善を実現する低侵襲的な解決策を提供します。さらに、カテーテル技術の発展、例えば高い圧力耐性と柔軟性を備えた材料の改善は、腎臓病学における手技の成果を向上させています。これらの革新は、医師が複雑な解剖学的構造を効果的にナビゲートし、困難な症例に対応することを可能にし、これらのカテーテルの治療応用範囲を拡大しています。

最終用途別動向

2024年時点で、病院が約43.03%の最大の市場シェアを占めています。これは、手術件数の増加、技術進歩、低侵襲的介入への傾向の高まり、患者ケア基準の向上、病院ベースのケアを支援する規制枠組みの進化などが要因です。世界的な医療システムが慢性疾患、特に心血管疾患、泌尿器疾患、腎疾患の対策に重点を置く中、病院は高度な医療介入を提供する中核的な拠点となっています。超高圧バルーンカテーテルは、血管形成術や泌尿器科手術(バルーン拡張術や尿道ステント挿入術など)を含む多様な手術で広く使用されています。病院で実施される手術の膨大な件数は、超高圧バルーンカテーテルの需要を継続的に高め、病院をこれらのデバイスの最大のエンドユーザーとして位置付けています。

外来手術センター(ASC)は、外来手術の需要増加、手術技術の進歩、コスト効率の向上、患者の快適性向上と低侵襲手術の好み、ASCの運営を支援する規制環境の整備により、大幅な成長が見込まれています。ASCセグメントの最も重要な成長要因の一つは、外来手術の需要増加です。世界中の医療システムが価値に基づく医療を重視する中、病院ではなく外来施設での患者治療への移行が著しく進んでいます。ASCsは外来手術に特化し、患者が手術を受けて当日中に帰宅できるサービスを提供しています。この傾向は、泌尿器科手術や血管手術など、さまざまな外来手術で不可欠なツールである高圧バルーンカテーテルの需要急増につながっています。ASCsは外来手術の大量処理を効率的に管理できるため、高圧バルーンカテーテルの機能を効果的に活用する立場にあります。

地域別動向

北米の超高圧バルーンカテーテル市場は、2024年にグローバル市場の40.21%の売上高シェアを占めました。これは、主要な製造メーカーの存在、心血管疾患の増加、技術革新、堅固な医療インフラ、および低侵襲手術の 선호度の高まりが要因です。その結果、市場は大きな投資とイノベーションを経験しており、北米はグローバル市場における超高圧バルーンカテーテルの主要地域として位置付けられています。

北米の高圧バルーンカテーテル業界の主要な成長要因の一つは、心血管疾患の有病率の増加です。アメリカ心臓協会(AHA)によると、心血管疾患は同地域における死亡原因の首位を占めており、信頼性が高く効果的な医療介入の必要性が急務となっています。高圧バルーンカテーテルは、特に冠動脈インターベンション(PCI)における血管形成術やステント留置術において不可欠なツールです。冠動脈疾患の治療を目的としたインターベンションの増加は、市場成長に大きく寄与しており、現代医療における高圧バルーンカテーテルの重要性を浮き彫りにしています。

米国超高圧バルーンカテーテル市場動向

米国における超高圧バルーンカテーテル産業は、冠動脈疾患(CAD)の有病率の増加に牽引されています。高圧バルーンカテーテルは、血管形成術などの介入手術において主に使用され、心臓血管疾患、血管閉塞、局所的な薬物投与や低侵襲介入を要する他の医療状態の治療プロトコルにおいて不可欠な役割を果たしています。研究論文によると、2019年から2022年にかけて米国成人のCADの有病率は比較的安定し、平均約4.6%でした。ただし、2021年と2022年にはわずかな増加が観察されました。さらに、米国心臓協会(AHA)の最近の報告書では、心臓病が米国における死亡原因の首位を維持していることが報告されています。

カナダにおける超高圧バルーンカテーテル市場は、医療技術の進歩と心血管疾患の有病率増加を背景に、著しい成長を遂げています。カナダ公衆衛生庁の報告によると、心臓病は同国における死亡原因の第2位を占めています。20歳以上のカナダ人成人の約12人に1人、約260万人が診断された心臓病を患っています。超高圧バルーンカテーテルは、冠動脈疾患や末梢動脈疾患の治療を含むさまざまな医療手続きにおいて不可欠なツールです。これらのデバイスは、高い膨張圧に耐えられるように設計されており、狭窄した血管の拡張やステントの展開を効果的に行うことができます。さらに、膀胱がんの有病率の増加が市場成長を後押しすると予想されています。例えば、カナダ政府の統計によると、膀胱がんはカナダで5番目に多いがんであり、男性では4番目、女性では10番目に多いがんです。

ヨーロッパの超高圧バルーンカテーテル市場動向

欧州の超高圧バルーンカテーテル業界は、技術革新、血管形成術の増加、意識の高まりと予防措置の拡大を背景に、著しい成長を遂げています。例えば、心血管疾患はEUにおける主要な死亡原因です。心臓血管疾患の治療に最もよく使用される手順の一つが経皮的冠動脈形成術です。例えば、2021年にデータが利用可能な25のEU加盟国において、合計110万件の経皮的冠動脈形成術が実施されました。クロアチアは同年、10万人当たり553件の手術件数で最も高い割合を記録し、次いでドイツが390件でした。

さらに、超高压バルーンカテーテルの主要メーカーであるSIS Medical AGは2022年に、欧州での主力製品「OPN NC TWIN-Wall Super High Pressure PTCA Balloon」の市場導入以来、既に10万人を超える患者がOPN NCで成功裏に治療されたと報告しています。

イギリスにおける超高圧バルーンカテーテル産業は、肥満や糖尿病などの生活習慣病の増加と、高圧バルーンカテーテルを用いたアンギオプラシー手術を含む効果的な治療法への需要拡大に牽引されています。イギリス心臓財団の報告によると、イギリスでは約760万人が心臓病を患っており、そのうち男性が400万人以上、女性が360万人以上を占めています。年間で約10万件の入院が心臓発作によるものです。さらに、同財団の報告によると、2024年9月現在、イングランドでは約640万人が心臓病を患っています。

製造メーカーは、デリバリー性能、柔軟性、安全性を向上させた高圧バルーンカテーテルの開発に注力しています。再狭窄防止のため薬剤を放出する薬剤溶出型バルーンなどの革新技術が注目されています。これらの技術革新は、患者の治療成果を向上させるだけでなく、バルーンカテーテル手技の普及にも寄与しています。

ドイツの超高圧バルーンカテーテル市場は、2024年に欧州地域で最大の市場シェアを占めました。ドイツでは、地域における主要な死亡原因の一つである心血管疾患の患者数が大幅に増加しています。座りっぱなしの生活習慣、不適切な食生活、肥満率の増加などが、この健康危機の要因となっています。2021年のEurostat報告書によると、ドイツはEU内で経皮的冠動脈形成術(PTCA)の実施件数で2位となっています。さらに、ドイツでは患者が低リスク、回復時間の短縮、入院期間の短縮を好む傾向から、最小侵襲医療手技への移行が進んでいます。高圧バルーンカテーテル手技は、伝統的な開胸手術に比べて切開が小さく、患者への損傷が最小限で回復が早いという利点があります。この傾向は医療提供者がこれらの技術を採用する要因となり、ドイツの市場成長を後押ししています。

アジア太平洋地域超高圧バルーンカテーテル市場動向

アジア太平洋地域の超高圧バルーンカテーテル市場は、心血管疾患の増加、高齢人口の拡大、医療技術の進歩により、世界でも最も急速に成長しています。アジア太平洋地域では、生活習慣の変化、都市化、高血圧、糖尿病、肥満などのリスク因子の増加により、心血管疾患の発生率が急増しています。世界保健機関(WHO)によると、心血管疾患はアジア太平洋地域の多くの国で主要な死亡原因となっています。この懸念すべき傾向は、医療従事者が患者アウトカムの向上を目的として、高圧バルーンカテーテルを含む効果的な治療オプションを採用する動きを促しています。さらに、アジア太平洋地域では低侵襲手術技術への傾向が拡大しています。患者と医療従事者は、回復時間の短縮、入院期間の短縮、術後痛の軽減などの利点から、これらの方法を好んでいます。高圧バルーンカテーテルはこれらのアプローチに適切に統合され、臨床現場での利用拡大を後押ししています。

中国の超高圧バルーンカテーテル産業は、中国全土での冠動脈疾患(CAD)と末梢動脈疾患(PAD)の発生率上昇を背景に、著しい成長を遂げています。高齢化人口と生活習慣の変化(喫煙の増加や運動不足など)が、効果的な治療オプションの需要を急増させています。2021年版『中国における心血管疾患の健康と疾患に関する報告書』によると、同国では約3億3,000万人が心血管疾患の影響を受けています。これには、脳卒中1,300万件、冠動脈疾患1,139万件、心不全890万件、肺性心疾患500万件、心房細動487万件、リウマチ性心疾患250万件、先天性心疾患200万件、末梢動脈疾患45.300万件の末梢動脈疾患、および2億4,500万件の高血圧症が含まれます。

さらに、中国政府は医療インフラへの大規模な投資を継続し、先進医療技術の採用を促進することで、高圧バルーンカテーテルのアクセス性を向上させています。

ラテンアメリカの高圧バルーンカテーテル市場動向

ラテンアメリカにおける超高圧バルーンカテーテル産業は、医療インフラの整備進展と心血管疾患に関する意識と知識の向上を主な要因として、著しい成長を遂げています。ブラジルやアルゼンチンなどの地域諸国は、医療分野への投資を大幅に拡大しており、これにより地域における超高圧バルーンカテーテルのアクセス性と手頃な価格が大幅に改善されています。

中東・アフリカ超高圧バルーンカテーテル市場動向

中東・アフリカ(MEA)における超高圧バルーンカテーテル産業は、低侵襲手術の進歩と患者中心のケアへの重点強化に牽引されています。市場拡大の主要因の一つは、高血圧や糖尿病などの生活習慣病の発生率上昇で、これらは心血管合併症の主要なリスク要因です。地域内の各国では、高齢化人口の増加に伴う人口構造の変化が進行しており、効果的な心臓血管治療への需要が拡大しています。医療インフラの継続的な改善と医療アクセス向上への焦点により、既存企業と新規参入企業双方にとって、地域の進化する心臓血管ケアニーズに対応する有望な機会が市場に存在しています。

サウジアラビアの超高圧バルーンカテーテル業界は、サウジアラビア人口における肥満、糖尿病、高血圧などの生活習慣病の増加により、効果的な心臓血管治療の需要拡大に大きく貢献しています。健康報告書によると、心臓血管疾患は同国における主要な死亡原因の一つであり、医療従事者はこれらの疾患を効果的に管理するため、超高圧バルーンカテーテルのような先進医療機器の採用を促進しています。

さらに、サウジアラビア政府の「ビジョン2030」イニシアチブは、医療サービスとインフラの向上を重視しています。この戦略計画には、医療技術と施設への大規模な投資が含まれており、先進的な介入用医療機器の採用を促進すると期待されています。専門医療施設の増加と医療訓練プログラムの改善は、医療従事者が高品質なケアを提供できるよう支援し、市場成長を後押ししています。

主要な超高圧バルーンカテーテル企業動向

主要な市場プレイヤーは、グローバルな超高圧バルーンカテーテル業界での存在感を強化するため、新製品発売、パートナーシップ、コラボレーション、合併・買収、承認取得、事業拡大など、多様な戦略的イニシアチブを採用しています。これらの市場動向は、予測期間中に市場成長を促進すると予想されます。

主要な超高压バルーンカテーテル企業:

以下の企業は、超高压バルーンカテーテル市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Boston Scientific Corporation

- BD

- BrosMed Medical Co., Ltd

- Terumo Medical Corporation

- SIS Medical AG

- Merit Medical Systems

- TT Medical

- Zhejiang Barty Medical Technology Co., Ltd

最近の動向

- 2023年2月、インターベンショナル心臓病学分野のグローバルメーカーであるSIS Medical AGは、米国で『Twin-Wall』技術を搭載したOPN NC経皮的冠動脈形成術(PTCA)拡張カテーテルの発売を発表しました。

グローバル超高圧バルーンカテーテル市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントの売上高成長予測と最新動向分析を提供します。本調査では、グランドビューリサーチはグローバル超高压バルーンカテーテル市場レポートを、用途、素材、応用分野、最終用途、地域に基づいてセグメント化しています:

用途別見通し(売上高、米ドル百万、2018年~2030年)

- 診断

- 治療

素材別見通し(売上高、百万米ドル、2018年~2030年)

- ナイロン

- ポリエステル

用途別見通し(売上高、百万米ドル、2018年~2030年)

- 心臓病学

- 泌尿器科

- 腎臓病学

- その他

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来手術センター(ASC)

- 専門クリニック

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツ英国フランスイタリアスペインスウェーデンデンマークノルウェーアジア太平洋中国日本インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)南アフリカサウジアラビアアラブ首長国連邦(UAE)クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 用途

1.2.2. 材料

1.2.3. 応用

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 超高圧バルーンカテーテル市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 心血管疾患の有病率の増加

3.2.1.2. 低侵襲手術の需要増加

3.2.1.3. 先進カテーテル技術のメリットへの認識の高まり

3.2.2. 市場制約分析

3.2.2.1. 手術および機器の高コスト

3.3. 超高圧バルーンカテーテル分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章. 超高圧バルーンカテーテル市場:用途別セグメント分析、2018年~2030年(百万米ドル)

4.1. 定義と範囲

4.2. 用途別市場シェア分析、2024年と2030年

4.3. グローバル超高圧バルーンカテーテル市場、用途別、2018年~2030年

4.4. 市場規模、予測、およびトレンド分析、2018年から2030年

4.4.1. 診断

4.4.1.1. 診断市場、2018年~2030年(百万米ドル)

4.4.2. 治療

4.4.2.1. 治療用市場、2018年~2030年(百万米ドル)

第5章 超高圧バルーンカテーテル市場:材料別セグメント分析、2018年~2030年(百万米ドル)

5.1. 定義と範囲

5.2. 材料別市場シェア分析、2024年と2030年

5.3. グローバル超高圧バルーンカテーテル市場:材料別、2018年から2030年

5.4. 市場規模、予測、およびトレンド分析、2018年から2030年

5.4.1. ナイロン

5.4.1.1. ナイロン市場、2018年~2030年(百万米ドル)

5.4.2. ポリエステル

5.4.2.1. ポリエステル市場、2018年~2030年(百万米ドル)

第6章 超高圧バルーンカテーテル市場:セグメント分析、用途別、2018年~2030年(百万米ドル)

6.1. 定義と範囲

6.2. 用途別市場シェア分析、2024年と2030年

6.3. グローバル超高圧バルーンカテーテル市場(用途別)、2018年から2030年

6.4. 市場規模、予測、およびトレンド分析、2018年から2030年

6.4.1. 心臓病学

6.4.1.1. 心臓病学市場、2018年~2030年(百万米ドル)

6.4.2. 泌尿器科

6.4.2.1. 泌尿器科市場、2018年~2030年(百万ドル)

6.4.3. 腎臓科

6.4.3.1. 腎臓科市場、2018年~2030年(百万ドル)

6.4.4. その他

6.4.4.1. その他市場、2018年~2030年(百万米ドル)

第7章. 超高圧バルーンカテーテル市場:セグメント分析、用途別、2018年~2030年(百万米ドル)

7.1. 定義と範囲

7.2. 用途別市場シェア分析、2024年と2030年

7.3. グローバル超高压バルーンカテーテル市場(用途別)、2018年から2030年

7.4. 市場規模、予測、およびトレンド分析、2018年から2030年

7.4.1. 病院

7.4.1.1. 病院市場、2018年~2030年(百万米ドル)

7.4.2. 外来手術センター(ASCs)

7.4.2.1. 外来手術センター(ASCs)市場、2018年~2030年(百万ドル)

7.4.3. 専門クリニック

7.4.3.1. 専門クリニック市場、2018年~2030年(百万ドル)

7.4.4. その他

7.4.4.1. その他市場、2018年~2030年(百万ドル)

第8章. 超高圧バルーンカテーテル市場:地域別推定値とトレンド分析

8.1. 地域別ダッシュボード

8.2. 市場規模と予測トレンド分析、2018年~2030年

8.3. 北米

8.3.1. アメリカ

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競争状況

8.3.1.4. 米国市場推定値と予測 2018年から2030年(百万ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競争状況

8.3.2.4. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要な国別動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競争状況

8.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.3. フランス

8.4.3.1. 主要な国別動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競争状況

8.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.4. イタリア

8.4.4.1. 主要な国別動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競争状況

8.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.5. スペイン

8.4.5.1. 主要な国別動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競争状況

8.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4.6. ノルウェー

8.4.6.1. 主要な国別動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競争状況

8.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.4.8. デンマーク

8.4.8.1. 主要な国別動向

8.4.8.2. 規制枠組み/償還構造

8.4.8.3. 競争状況

8.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.3. インド

8.5.3.1. 主要な国別動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.4. オーストラリア

8.5.4.1. 主要な国別動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.5. 韓国

8.5.5.1. 主要な国別動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競争状況

8.5.5.4. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制枠組み/償還構造

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争状況

8.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.7.2. サウジアラビア

8.7.2.1. 主要な国別動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. UAE市場推定値と予測(2018年から2030年)(百万ドル)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要市場参加者の最近の動向と影響分析

9.3. 2024年の企業別市場シェア分析

9.4. 主要企業プロファイル

9.4.1. ボストン・サイエンティフィック・コーポレーション

9.4.1.1. 当社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. テルモメディカルコーポレーション

9.4.2.1. 当社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. メリット・メディカル・システムズ

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. BD

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. BrosMed Medical Co., Ltd

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. SIS Medical AG

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. TTメディカル

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. 浙江省バティ医療技術株式会社

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米超高圧バルーンカテーテル市場(国別、2018年~2030年)(百万ドル)

表4 北米超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表5 北米超高圧バルーンカテーテル市場(素材別)、2018年~2030年(百万ドル)

表6 北米超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表7 北米超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万ドル)

表8 米国超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万ドル)

表9 米国高圧バルーンカテーテル、材料別、2018年~2030年(百万ドル)

表10 米国高圧バルーンカテーテル市場、用途別、2018年~2030年(百万ドル)

表11 米国高圧バルーンカテーテル市場、最終用途別、2018年~2030年(百万ドル)

表12 カナダ超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万ドル)

表13 カナダ超高圧バルーンカテーテル市場、材料別、2018年~2030年(百万米ドル)

表14 カナダ超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表15 カナダ超高圧バルーンカテーテル市場、最終用途別、2018年~2030年(百万米ドル)

表16 メキシコ超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表17 メキシコ超高圧バルーンカテーテル市場(素材別)、2018年~2030年(百万米ドル)

表18 メキシコ超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表19 メキシコ超高圧バルーンカテーテル市場、最終用途別、2018年~2030年(百万米ドル)

表20 ヨーロッパ超高圧バルーンカテーテル市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表22 欧州超高圧バルーンカテーテル市場(材料別)、2018年~2030年(百万ドル)

表23 欧州超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表24 欧州超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表25 イギリス超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表26 イギリス超高圧バルーンカテーテル市場(素材別)、2018年~2030年(百万ドル)

表27 イギリス超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表28 イギリス超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万ドル)

表29 ドイツ超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万ドル)

表30 ドイツ超高圧バルーンカテーテル市場、材料別、2018年~2030年(百万ドル)

表31 ドイツの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表32 ドイツの超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表33 フランスの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表34 フランス 超高圧バルーンカテーテル市場(材料別)、2018年~2030年(百万ドル)

表35 フランス 超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表36 フランス 超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表37 イタリア 超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表38 イタリア 超高圧バルーンカテーテル市場(素材別)、2018年~2030年(百万米ドル)

表39 イタリア 超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表40 イタリアの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表41 スペインの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表42 スペインの超高圧バルーンカテーテル市場(材料別)、2018年~2030年(百万米ドル)

表43 スペインの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表44 スペインの超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表45 ノルウェーの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表46 ノルウェーの超高圧バルーンカテーテル市場(材料別)、2018年~2030年(百万米ドル)

表47 ノルウェーの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表48 ノルウェーの超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万米ドル)

表49 スウェーデン超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表50 スウェーデン超高圧バルーンカテーテル市場(素材別)、2018年~2030年(百万米ドル)

表51 スウェーデン超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表52 スウェーデン超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表53 デンマーク超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表54 デンマーク超高圧バルーンカテーテル市場、材料別、2018年~2030年(百万米ドル)

表55 デンマーク超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表56 デンマーク超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万米ドル)

表57 アジア太平洋地域超高圧バルーンカテーテル市場(国別)、2018年~2030年(百万米ドル)

表58 アジア太平洋地域 超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表59 アジア太平洋地域 超高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表60 アジア太平洋地域 超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表62 中国超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表63 中国超高圧バルーンカテーテル市場(材料別)、2018年~2030年(百万米ドル)

表64 中国超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表65 中国超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表66 日本超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表67 日本の超高圧バルーンカテーテル市場(材料別)、2018年~2030年(百万ドル)

表68 日本の超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表69 日本の超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表70 インドの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表71 インドの超高圧バルーンカテーテル市場(素材別)、2018年~2030年(百万米ドル)

表72 インドの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表73 インドの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表74 オーストラリアの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表75 オーストラリアの超高圧バルーンカテーテル市場(材料別)、2018年~2030年(百万米ドル)

表76 オーストラリアの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表77 オーストラリアの超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万米ドル)

表78 韓国の超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表79 韓国 超高圧バルーンカテーテル市場(材料別)、2018年~2030年(百万米ドル)

表80 韓国 超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表81 韓国 超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万米ドル)

表82 ラテンアメリカ超高圧バルーンカテーテル市場(国別)、2018年~2030年(百万ドル)

表83 ラテンアメリカ超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表84 ラテンアメリカ超高圧バルーンカテーテル市場(素材別)、2018年~2030年(百万ドル)

表85 ラテンアメリカ超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表86 ラテンアメリカ超高圧バルーンカテーテル市場、最終用途別、2018年~2030年(百万米ドル)

表87 ブラジル超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表88 ブラジル超高圧バルーンカテーテル市場(材料別)、2018年~2030年(百万ドル)

表89 ブラジル超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表90 ブラジル超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表91 アルゼンチン超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表92 アルゼンチン超高圧バルーンカテーテル市場(素材別)、2018年~2030年(百万米ドル)

表93 アルゼンチン超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表94 アルゼンチン超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表95 中東・アフリカ超高圧バルーンカテーテル市場、国別、2018年~2030年(百万米ドル)

表96 中東・アフリカ超高压バルーンカテーテル市場、用途別、2018年~2030年(百万ドル)

表97 中東・アフリカ超高压バルーンカテーテル市場、材料別、2018年~2030年(百万ドル)

表98 中東・アフリカ超高压バルーンカテーテル市場、用途別、2018年~2030年(百万ドル)

表99 中東・アフリカ超高压バルーンカテーテル市場、最終用途別、2018年~2030年(百万ドル)

表100 南アフリカ超高压バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表101 南アフリカ超高压バルーンカテーテル市場(素材別)、2018年~2030年(百万米ドル)

表102 南アフリカ超高压バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表103 南アフリカ超高压バルーンカテーテル市場、最終用途別、2018年~2030年(百万米ドル)

表104 サウジアラビアの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表105 サウジアラビアの超高圧バルーンカテーテル市場(素材別)、2018年~2030年(百万米ドル)

表106 サウジアラビアの超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万ドル)

表107 サウジアラビアの超高圧バルーンカテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表108 アラブ首長国連邦(UAE)超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表109 アラブ首長国連邦(UAE)超高圧バルーンカテーテル市場(素材別)、2018年~2030年(百万米ドル)

表110 アラブ首長国連邦(UAE)超高圧バルーンカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表111 UAE超高圧バルーンカテーテル市場、最終用途別、2018年~2030年(百万ドル)

表112 クウェート超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万ドル)

表113 クウェート超高圧バルーンカテーテル市場、素材別、2018年~2030年(百万ドル)

表114 クウェート超高圧バルーンカテーテル市場、用途別、2018年~2030年(百万ドル)

表115 クウェート超高圧バルーンカテーテル市場、最終用途別、2018年~2030年(百万ドル)

図表一覧

図1 超高圧バルーンカテーテル市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 市場見通し(2024年)

図10 セグメント別見通し

図11 戦略フレームワーク

図12 浸透率と成長見込みのマッピング

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約の関連性分析(現在の影響と将来の影響)

図15 ポーターの5つの力分析

図16 SWOT分析(要因別:政治的・法的、経済的、技術的)

図17 高圧バルーンカテーテル市場:使用動向分析

図18 高圧バルーンカテーテル市場の使用見通し:主要なポイント

図19 診断市場、2018年~2030年(百万ドル)

図20 治療市場、2018年~2030年(百万ドル)

図21 高圧バルーンカテーテル市場:材料動向分析

図22 高圧バルーンカテーテル市場材料見通し:主要なポイント

図23 ナイロン市場、2018年~2030年(百万ドル)

図24 ポリエステル市場、2018年~2030年(百万ドル)

図25 高圧バルーンカテーテル市場:用途別動向分析

図26 高圧バルーンカテーテル市場用途別見通し:主要ポイント

図27 心臓病学市場、2018年~2030年(百万ドル)

図28 泌尿器科市場、2018年~2030年(百万ドル)

図29 腎臓病学市場、2018年~2030年(百万ドル)

図30 その他市場、2018年~2030年(百万ドル)

図31 超高圧バルーンカテーテル市場:最終用途別動向分析

図32 超高圧バルーンカテーテル市場最終用途別見通し:主要なポイント

図33 病院市場、2018年~2030年(百万ドル)

図34 外来手術センター(ASCs)市場、2018年~2030年(百万ドル)

図35 専門クリニック市場、2018年~2030年(百万ドル)

図36 その他市場、2018年~2030年(百万ドル)

図37 地域別見通し、2019年と2027年

図38 地域別市場動向:主要なポイント

図39 北米、SWOT分析(PEST別)

図40 欧州、SWOT分析(PEST分析に基づく)

図41 アジア太平洋、SWOT分析(PEST分析に基づく)

図42 ラテンアメリカ、SWOT分析(PEST分析に基づく)

図43 中東・アフリカ、SWOT分析(PEST分析に基づく)

図44 北米超高圧バルーンカテーテル市場、2018年~2030年(百万ドル)

図45 米国超高圧バルーンカテーテル市場、2018年~2030年(百万ドル)

図46 カナダ超高圧バルーンカテーテル市場、2018年~2030年(百万ドル)

図47 メキシコ超高圧バルーンカテーテル市場、2018年~2030年(百万ドル)

図48 欧州超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図49 イギリス超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図50 ドイツ超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図51 フランス超高压バルーンカテーテル市場、2018年~2030年(百万ドル)

図52 イタリア超高压バルーンカテーテル市場、2018年~2030年(百万ドル)

図53 スペイン超高压バルーンカテーテル市場、2018年~2030年(百万ドル)

図54 ノルウェーの超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図55 デンマークの超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図56 スウェーデンの超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図57 アジア太平洋地域 超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図58 日本 超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図59 中国 超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図60 インドの超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図61 オーストラリアの超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図62 韓国の超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図63 タイの超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図64 ラテンアメリカの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図65 ブラジルの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図66 アルゼンチン超高圧バルーンカテーテル市場、2018年~2030年(百万ドル)

図67 MEA超高圧バルーンカテーテル市場、2018年~2030年(百万ドル)

図68 南アフリカ超高圧バルーンカテーテル市場、2018年~2030年(百万ドル)

図69 サウジアラビアの超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図70 アラブ首長国連邦(UAE)の超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図71 クウェートの超高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

| ※参考情報 超高圧バルーンカテーテルは、医療現場で重要な役割を果たす医療器具であり、特に血管形成術や狭心症の治療において利用されます。このカテーテルは、高圧の状態で膨張することができ、特定の血管や病変部位を拡張するために使用されます。患者の健康状態や病状に応じて、さまざまな種類が存在します。 超高圧バルーンカテーテルの主な機能は、血管内の病変を直すことで血流を改善することです。例えば、狭窄した冠動脈にこのカテーテルを挿入し、バルーンを膨張させることで、血管の内腔を広げます。これにより、血液の流れがスムーズになり、心筋への酸素供給が改善されることが期待されます。また、これに関連する技術には、ステント留置やその他の血管内治療が含まれます。 バルーンカテーテルは、一般的にいくつかの異なるデザインや材質で提供されており、医療チームが患者の条件に最適な選択を行えるようになっています。通常は、ポリウレタンやポリエチレンのような生体適合性のある材料が使われています。また、バルーンの直径や長さ、圧力耐性の違いによって、様々なタイプのカテーテルが作られています。 超高圧バルーンカテーテルはその名の通り、非常に高い圧力(例えば、20気圧以上)で膨張できるため、特に狭窄部位が非常に硬い場合や、重度の石灰化がある場合でも効果的です。このようなケースでは、通常のバルーンカテーテルでは血管を効果的に拡張することが難しいため、超高圧バルーンが必要です。 患者の状態や病状に応じて、このカテーテルは経皮的冠動脈インターベンション(PCI)や、末梢動脈疾患の治療にも使用されます。たとえば、足の血管が狭窄している場合に、超高圧バルーンを利用することで血流を改善し、患者の日常生活の質を向上させることが可能です。 利用される際には、医師は事前に angiography(血管造影)を行い、狭窄部位の評価を行います。超高圧バルーンカテーテルは、その特性上、使用には高い技術や経験が必要ですので、熟練した医師による処置が求められます。また、手技にはリスクが伴うため、十分な説明と同意を煩加することが重要です。 関連技術としては、バルーンカテーテルのみにとどまらず、ステントの治療や薬剤溶出性スタント(薬剤を放出するステント)との併用が一般的です。これにより、再狭窄のリスクを低減し、より持続的な治療効果が期待できます。また、最近ではロボティックインターベンションや画像診断技術の発展によって、より精密な治療が可能になっています。 技術の進歩により、超高圧バルーンカテーテルの性能や安全性も向上しています。新しい材料の開発や、バルーンの精密な制御技術が進展することで、さらなる治療成果が期待されている状況です。これからの研究や臨床の進展によって、患者への恩恵が一層広がることが望まれます。 このように、超高圧バルーンカテーテルは心血管治療において極めて重要なツールであり、患者の生命を救うための新たな希望を提供しています。この技術を駆使することで、多くの患者が健康を取り戻し、充実した生活を送ることができるのです。ルクスの原則に基づいた最適な治療法を選択することで、医療の質が向上し、より良い結果が得られることでしょう。 |