アルツハイマー病、ターナー症候群、パーキンソン病などの慢性疾患や感染症、遺伝性疾患の有病率の増加により、予測期間中の市場需要は拡大すると予想されます。CDC によると、米国では毎年、死亡者の 10 人に 7 人が、がんや糖尿病などの慢性疾患、喘息などの慢性腎臓病や呼吸器疾患が原因で亡くなっています。米国では成人の 10 人に 6 人が慢性疾患を患っている可能性があり、これらの慢性疾患は米国の年間医療費の 4.1 兆米ドルを占めています。2024 年には、主に南北アメリカで 62 万件の症例と 213 人の死亡が確認され、ブラジル、パラグアイ、アルゼンチンが最大の負担を報告しました。アジアではインドとパキスタンで顕著な症例が報告され、アフリカではセネガルが唯一の影響を受けた国でした。ヨーロッパではフランスで1件の現地感染例が確認され、レユニオンで118件の症例が報告されました。

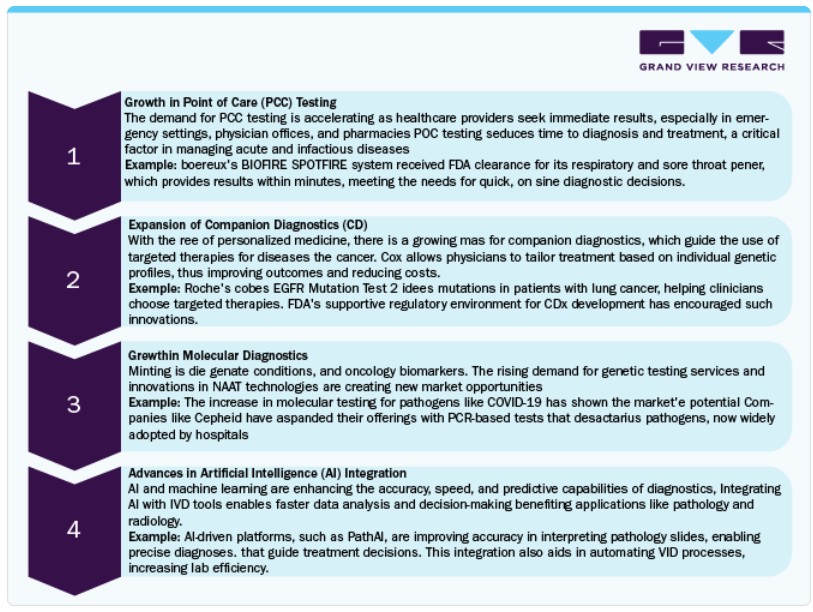

精度、コスト効率、携帯性の向上といった技術的進歩は、この市場における高影響力の成長要因の一つとなる見込みです。主要な市場参加者は、命にかかわる疾患を対象としたキットの開発に向けた研究開発(R&D)イニシアチブを実施したり、他のキット製造企業との提携を締結したりすることで、検査オプションのラインナップを拡充しています。市場における革新的な製品発売は、プレイヤーによるR&Dと提携プログラムの増加にも起因しています。ミニチュア化、ナノテクノロジー、マイクロ流体技術、クラウド接続型POC診断の進展は、分子レベル診断のコスト削減、ユーザーフレンドリーな操作性、感度向上を実現しています。スマートフォン統合型リーダーと多様なバイオセンシングプラットフォームは、現場での即時診断を可能にします。3DプリントはPOCデバイスの製造と性能を向上させ、無線通信機能を備えた柔軟なセンサーは、予防医療や感染症の流行監視のためのリアルタイム患者モニタリングを実現します。これらのイノベーションは、POC分子診断の著しい進展と医療への潜在的な影響を象徴しています。

感染症分子診断の臨床研究に対する外部資金の増加は、市場成長を促進すると予想されます。資金は製品開発の進展に不可欠だからです。例えば、2025年1月、ロードアイランド病院はCARB-Xから100万ドルの助成金を受け、肺炎を引き起こす細菌の直接血液PCR検査の開発を支援しました。この進歩は、感染症分子診断市場における抗生物質耐性対策と患者ケアの向上を目的とした、下気道感染症(LRTIs)の診断精度向上に急務に対応しています。

しかし、分子診断検査の高コストは、この市場の成長を阻害する主要な要因の一つです。比較可能な製品の不足も価格高騰の要因となっています。各分子診断製品の異なる応用分野における価格の大きなばらつきも、この問題をさらに深刻化させています。さらに、分子診断機器の高コストは、市場成長の主要な課題として残っています。例えば、Bio-Rad LaboratoriesのCFX Connect PCR検出システムは、約USD 17,995で提供されています。一方、Thermo Fisher Scientificの7900 HT qPCRシステムは、USD 20,000からUSD 30,000の範囲で価格設定されています。デジタルPCR(dPCR)装置は、リアルタイムPCRシステムよりも高い精度と感度を提供しますが、さらに高価です。手動式dPCR機器の価格は通常USD 65,000からUSD 70,000の範囲で、自動化dPCRシステムはUSD 100,000を超える場合もあります。

市場機会

体外診断薬(IVD)市場は、技術革新、個人化医療への注目高まり、迅速な診断ニーズの増加を背景に、著しい成長を遂げており、複数の機会を提供しています。以下に、IVDの機会分析と例を示します:

市場集中度と特性

IVD市場は、分子診断、次世代シーケンシング(NGS)、ポイントオブケア検査(POCT)の進展により、高いイノベーションを特徴としています。継続的な研究開発(R&D)は、特にパーソナライズド医療と早期疾患検出において、検査の精度、速度、使いやすさの向上に焦点を当てています。AIや機械学習などの新興技術も診断プラットフォームに統合され、予測分析やデータ解釈の向上を実現しています。さらに、迅速な診断検査や非侵襲的検査手法への需要が高まり、特にCOVID-19パンデミックにおいて顕著な進展が見られ、市場内のイノベーションがさらに加速しています。

IVD市場は、企業が多角化や新規市場参入、グローバル展開を目的とした戦略的提携や買収を推進する中で、合併・買収(M&A)が活発化しています。大手企業は、分子診断やデジタルヘルスソリューションなどの先進技術を自社製品に統合するため、小規模な革新的な企業を買収する傾向にあります。M&A活動は、市場シェアの統合、地理的多様化、競争力強化にも寄与しています。Thermo Fisher ScientificのQiagen買収など、注目すべき取引は、業界のダイナミックな性質とM&Aが成長とイノベーションを推進する重要性を示しています。

IVD市場は、診断が患者ケアに果たす重要な役割から、高い規制監視下で運営されています。FDA(米国)や欧州医薬品庁(EMA)などの規制当局は、製品安全、精度、有効性を確保するため、厳格な基準を適用しています。EUの体外診断医療機器規制(IVDR)の導入は、コンプライアンス要件を大幅に引き上げ、製品開発のタイムラインや市場参入戦略に影響を及ぼしています。これらの規制は患者安全の向上を目的としていますが、新規製品の開発・市場投入の複雑さとコストを増加させています。企業は品質管理、臨床検証、規制対応に多額の投資を行う必要があります。

IVD市場における製品拡大は、複数の疾患領域における包括的な診断ソリューションの需要拡大を背景に高水準で進んでいます。メーカーは新たな検査法の開発、検査メニューの拡大、マルチプレックス検査機能の統合を継続的に進め、変化する臨床ニーズに対応しています。パーソナライズド医療の台頭は、コンパニオン診断やバイオマーカーに基づく検査に焦点を当てた製品多様化をさらに加速させています。さらに、企業は液体生検、マイクロバイオーム分析、感染症検査などの新興分野に進出しており、ポートフォリオを拡大して新たな市場機会を捉え、未充足な臨床ニーズに対応しています。

IVD市場は、新興市場での成長機会を捉えつつ、既存地域での存在感を強化する中で、地域展開が中程度から高いレベルで進んでいます。アジア太平洋、ラテンアメリカ、中東は、医療投資の増加、診断検査の認知度向上、医療インフラの拡大により、主要なターゲット地域となっています。市場リーダーは現地製造拠点の設立、地域ディストリビューターとの提携、市場要件に合わせた製品カスタマイズを進めています。しかし、地域展開は多様な規制環境や市場アクセス障壁に直面しており、各地域に合わせた戦略が求められています。

体外診断(IVD)の医療提供における進化する役割

体外診断(IVD)業界は、従来のバックオフィス機能としての「サービス対価型」から、医療提供エコシステムの中核的なステークホルダーへと役割を転換しています。この変革は3つの主要なトレンドにより推進され、デジタルソリューションと分析がIVD業界の構造を再定義する大きな機会を生み出しています。

診断検査の向上: 医療システムは診断能力の向上をますます求めています。主要な期待の一つは、診断が結果に基づく医療を支援する意味のある指標を提供することです。単なる結果の報告(例:ヘモグロビンA1c値の高さ)ではなく、これらの結果を患者アウトカム(例:HbA1cの低下と合併症リスクの低下の相関関係)と結びつけることが求められています。もう一つの重要な進展は、検査結果を実行可能な洞察に変換することです。地域的な文脈、患者歴、トレンド分析を組み込むことで、診断ツールは臨床医に深く、より個人に合わせた洞察を提供し、意思決定プロセスを強化します。

ケア提供の革命:臨床意思決定の基盤として、診断はケア提供の未来を形作る重要な役割を果たしています。この進化を牽引する3つの主要な変化があります。第一に、在宅ケアや仮想ケアを含む新たなケアモデルの台頭は、精度や品質を損なうことなく遠隔ケアをサポートする革新的な診断ワークフローと検査を必要としています。第二に、予防ケアへの重点強化は、高度なスクリーニングツールの必要性を浮き彫りにしています。分子コロンスクリーニングなど、アルゴリズムで強化されたコスト効果が高く正確な検査は、早期発見とより良い治療結果を可能にします。最後に、パーソナライズド医療への移行は、治療法の選択方法を再定義しています。IVD企業は、臨床医が患者個々の状態に合った治療法をカスタマイズするのを支援する新たな診断パネルを開発する必要があります。

医療における診断の役割の拡大:診断の役割は、伝統的な疾患検出を超えて拡大し、医療システムとIVD企業双方に新たな価値を生み出しています。この役割の拡大の明確な例は、診断がパンデミック対策と対応において果たす役割です。診断は、将来のグローバルな健康脅威に対する最前線の防御線として機能します。さらに、診断は薬物開発に不可欠となり、効率性と精度を向上させています。例えば、コンパニオン診断は、特定の治療法から最も恩恵を受ける患者や、副作用のリスクが高い患者を特定し、より標的を絞った効果的な治療を可能にします。

サプライチェーン分析

体外診断(IVD)のサプライチェーンは、製造業者から医療提供者まで診断製品を効率的に供給する仕組みです。特にCOVID-19以降、診断検査の需要が高まる中、このサプライチェーンは迅速かつ正確な検査を保証する上で不可欠です。特に救急部門や緊急診療クリニックなど、迅速な診断が求められる環境ではその重要性がさらに高まります。IVDサプライチェーンは、製造業者による診断製品の製造から始まり、卸売業者への配送または直接医療提供者への供給へと続きます。このチェーンには、製造、倉庫管理、配送、輸送、最終使用段階を含む複数の段階が含まれます。各段階は、規制要件、市場需要、高品質な診断結果の必要性によって影響を受けます。

流通チャネル

体外診断(IVD)市場の流通チャネルは、製品が医療施設、研究所、エンドユーザーに届く仕組みにおいて重要な役割を果たしており、市場のリーチや業務効率に影響を与えています。IVD 製品には、疾患の診断やモニタリングに使用される試薬、機器、システムなどがあり、その流通は主に、直接販売、販売代理店、E コマースの 3 つのチャネルを通じて行われています。

直接販売は、アボット・ラボラトリーズ、ロシュ・ダイアグノスティックス、シーメンス・ヘルスケアなどの大手 IVD メーカーが、サプライチェーンの管理、利益率の向上、顧客関係の強化のために一般的に採用しています。このアプローチは、設置、カスタマイズ、技術サポートを必要とする、高価値で複雑な診断機器に特に効果的です。直接取引により、メーカーは包括的なトレーニング、メンテナンス、および個別化された顧客サービスを提供することができ、ブランドロイヤルティの育成と全体的なユーザー体験の向上につながります。

販売代理店ネットワークは、特に地理的に分散した地域において、小規模な医療提供者、診療所、ポイントオブケア検査センターに製品を提供するために重要な役割を果たしています。Thermo Fisher Scientific、McKesson、Cardinal Health などの企業は、物流サポート、倉庫保管、配送サービスを提供することで、IVD 製品へのアクセスを拡大しています。これらの販売代理店は、多くの場合、複数のメーカーを代理しており、医療施設に多様な製品オプションや在庫管理などの付加価値サービスを提供しています。一方、Amazon BusinessやFisher ScientificなどのECプラットフォームの普及は、特に消耗品や低複雑度デバイスにおいて、簡素化された購入プロセス、透明性のある価格設定、ジャストインタイム配送を提供することで、IVDの流通を変革しています。

価格分析

体外診断用医療機器(IVD)製品の価格は、製品タイプ、複雑さ、用途によって大きく異なります。自動分析装置や分子診断プラットフォームなどの機器は、高度な技術と統合機能のため、初期費用が高額になる傾向があります。これらは通常、サービスやメンテナンス契約と組み合わせて提供されます。一方、試薬は反復収益モデルを採用しており、価格設定は検査の複雑さ、感度、必要量に影響されます。分子診断や免疫測定用の高精度試薬はプレミアム価格が設定される一方、臨床化学や血液学用の日常使用試薬はコスト競争力が高い傾向にあります。以下の表は、IVD機器と試薬の典型的な価格帯を概説しています:

製品インサイト

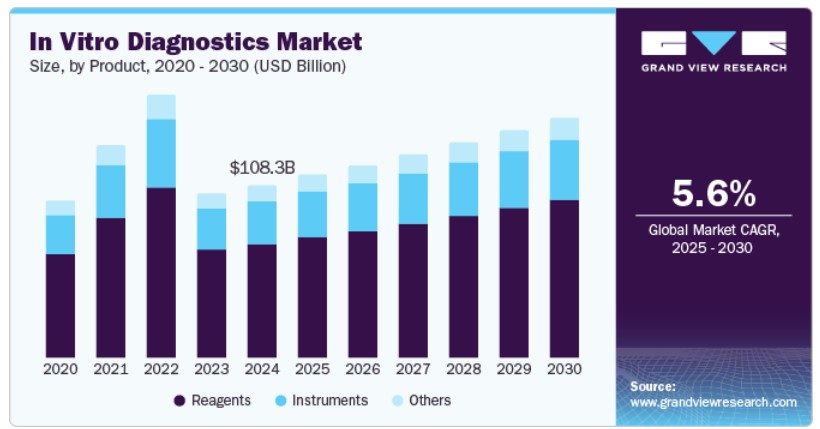

2024年時点で、試薬は体外診断市場全体の65.54%を占める最大のシェアを占めており、主要な市場プレイヤーが革新的なバイオマーカーキットの開発を目的とした研究開発(R&D)に注力していることが背景にあります。新規試薬の継続的な導入と商業化が、この成長を後押しすると予想されています。例えば、2022年10月、Thermo Fisher Scientificは、2時間以内に消化管細菌感染を検出する「TaqPath Enteric Bacterial Select Panel Test」を発売しました。2021年11月、Applied BioCodeは臨床検査室と体外診断機器メーカー向けに28種類の真菌特異的分析試薬(ASRs)を発売し、Promega Corporationは2021年3月にCOVID-19検査ニーズに対応するためXpressAmp Direct Amplification Reagentsをリリースしました。

2024年時点で、機器が市場シェアの2位を占めました。このセグメントの成長は、技術革新と主要企業間の提携によって牽引されています。例えば、2024年10月、イルミナ社は次世代シーケンシング(NGS)のアクセス性を向上させることを目的とした、ベンチトップ型シーケンシングシステムの新世代製品「MiSeq i100シリーズ」を発表しました。このシリーズは、MiSeq i100とMiSeq i100 Plusを特徴とし、効率的なサンプルから解析までの当日完了プロセスを実現し、多様なNGS専門知識を持つプロフェッショナル向けにユーザーフレンドリーな操作性を提供します。これらのデバイスは室温での保管と輸送が可能で、長い解凍時間を不要にし、ラボがオンデマンドシーケンスを実施できるようになります。

テクノロジーインサイト

免疫測定法は、2024年の体外診断市場で最大の売上シェアを占めました。慢性疾患と感染症の発生率上昇、早期診断の需要拡大が、酵素免疫測定法(ELISA)などの免疫学的診断法の需要を後押ししています。主要企業は、免疫不全の評価を目的とした革新的な免疫診断装置の研究開発に投資しています。例えば、ロシュは2022年7月に、C型肝炎の早期診断に抗原と抗体の両方のマーカーを使用するElecsys HCV Duo免疫測定法を導入しました。同様に、Ortho Clinical Diagnosticsは2018年に、チャガ病診断用の高度なAnti-T. cruzi測定法を発表し、VITROSシリーズ診断機器(高スループットのVITROS XT 7600統合システムを含む)で承認されました。

凝固は、血液凝固を可能にして過度の出血を防ぐ止血を評価する精密な診断の需要の高まりを背景に、予測期間において最も高い成長率が見込まれています。凝固検査は、血液凝固成分の異常を検出するために不可欠であり、心血管疾患、血液疾患、自己免疫疾患の患者にとって非常に重要です。アボット、シーメンス・ヘルスケア、ベックマン・コールターなど、大手企業は、この分野において積極的に技術革新を進め、凝固検査の効率化と改善を図る高度な IVD 機器を開発しています。COVID-19 のパンデミックも、凝固診断に大きな注目を集めました。

アプリケーションの洞察

2024 年、体外診断業界は感染症分野が支配的でした。主なトレンドのひとつは、インフルエンザ A/B、COVID-19、RSV などの複数の呼吸器病原体を 1 つのパネルで検出できる多重検査への移行です。多重呼吸器検査への拡大は当初、市場のニーズを満たしていましたが、この分野はすぐに類似製品で飽和状態になりました。その結果、企業は「ミー・トゥー」製品を避け、パンデミックによる過剰購入後に設備の統合を進めるラボやクリニックで足場を築くため、独自の製品機能を強調する必要があります。ポートフォリオの差別化を図るため、多くのIVD企業は伝統的な呼吸器領域を超えた感染症診断分野への拡大機会を探っています。下気道感染症、溶連菌咽頭炎、結核などの高影響疾患の検査を統合することは、高所得市場と新興市場の両方を惹きつける可能性があります。

オンコロジーセグメントは、がん患者の増加と高度な診断ソリューションの需要拡大を背景に、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。がんは依然として重大な健康問題であり、米国では死亡原因の第二位を占めており、大腸がん、前立腺がん、乳がん、肺がんなどが主な種類です。早期がん検出の重要性が高まる中、がん関連IVD検査の需要が拡大する見込みです。特にAIとデジタル病理学がワークフローの効率化と診断精度向上に貢献するためです。包括的なマルチバイオマーカープロファイリング検査や非侵襲的液体生検の採用は、正確で患者に優しいがん診断の需要に応える形で継続的に拡大するでしょう。

検査場所の洞察

2024年時点で、体外診断市場における最大の売上シェアを占めたのはポイントオブケア(POC)でした。これは、携帯型診断技術の発展と、即時的で患者中心のケアの需要増加が背景にあります。POC検査は、医療従事者が患者付近で診断を実施し、検体を中央の検査施設に送る必要なく即時結果を提供可能です。これにより、待ち時間が短縮され、特に緊急医療や集中治療の現場での臨床判断が向上します。主要な市場プレイヤーは、研究開発への投資とパートナーシップの形成を通じてPOCサービスの強化を図り、厳格な規制基準を満たすよう努めています。その結果、POC IVD市場は、高齢化、慢性疾患の増加、診断における利便性、アクセス性、効率性を重視する価値ベースの医療への移行を背景に、今後も成長が続くと予想されます。

ホームケアセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。体外診断(IVD)業界では、アクセス可能で信頼性の高い検査ソリューションの需要増加を背景に、ホームケア検査の採用が著しく増加しています。ホームケア検査は、患者に伝統的な医療施設での検査の代替手段として便利で安全な選択肢を提供し、医療施設の負担を軽減します。この傾向は、COVID-19パンデミック中に大幅に加速しました。SARS-CoV-2の自宅検査がウイルス拡散の抑制に不可欠となり、特に感染ピーク時にその重要性が高まったためです。頻繁な検査の必要性から、政府や公衆衛生機関は自宅検査イニシアチブへの大規模な支援を提供し、米国人が検査キットにアクセスしやすくしました。

エンドユーザー動向

2024年時点で、病院セグメントが最大の市場シェアを占めています。これは、入院患者数の増加により、医師が治療方針の決定のために診断結果の解釈を必要とするためです。診断センターは通常、病院と協力して運営されており、そのため病院は独自の診断設備を保有しています。さらに、医療インフラの継続的な開発により、既存の病院施設の充実が期待されています。これにより、病院ベースのIVD検査の需要が増加しています。IVDデバイスの大部分は病院が購入し、大量に使用されています。2022年時点で、米国にはIVDによる継続的な支援を必要とする病院が6,093件以上存在します。IVD検査は迅速かつ正確な結果を提供するため、重要な意思決定に不可欠です。さらに、入院患者におけるMRSA感染例の増加が市場成長を後押しすると予想されます。CDCの報告によると、入院患者の約5%がMRSA感染を患い、細菌を保有しています。

在宅医療セグメントは、分子診断の需要増加により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。患者が自己検査を実施するための分子診断プラットフォームの需要が高まっているためです。主なホーム診断検査には、Home Access Hepatitis C Test(Home Access Health Corp)、ADEXUSDx HIV 1/2 Test、Home Access Express HIV-1 Test(Home Access Health Corp)があります。COVID-19危機に対抗するため、医療従事者と患者を支援する自宅用検査の開発が進むことが、市場成長を後押しすると予想されます。例えば、2020年4月、Laboratory Corporation of America HoldingsはCOVID-19自宅検査キットの緊急使用許可(EUA)を取得しました。LabCorp COVID-19検査自宅収集キットを使用すると、鼻腔スワブを安全かつ簡単に収集できます。

地域別動向

北米は体外診断業界を支配し、2024年に47.43%のシェアを占めました。同地域の市場成長は、慢性疾患の増加、遺伝子検査の需要拡大、分子診断技術の進歩に起因しています。米国疾病管理予防センター(CDC)によると、米国では約1億2,900万人が心臓病、がん、糖尿病、肥満、高血圧のいずれか1つ以上の主要な慢性疾患を抱えています。特に、米国人の42%が2つ以上の慢性疾患を管理しており、12%は5つ以上の慢性疾患を抱えています。個人化医療への注目が高まる中、がんや糖尿病などの疾患に対する遺伝子検査の採用が加速しています。製薬企業と分子診断企業との戦略的提携が、この分野のイノベーションを促進しています。その顕著な例としては、2024年11月にFluxergy社が国立アレルギー感染症研究所(NIAID)と提携したことが挙げられます。この取り組みは、高度な核酸抽出および精製技術により、Fluxergy社のプラットフォームにおける分子検査とサンプル準備の強化を目的としています。さらに、Bio-Rad、Thermo Fisher、Danaherなどの業界大手企業は、進化する消費者のニーズに応えるため、革新的な製品を積極的に発売しています。

米国の体外診断市場動向

米国は、Roche Diagnostics、アボット、ダナハーなどの大手企業を牽引役として、体外診断業界をリードしています。これらの企業の優位性は、イノベーションと高度な診断技術の採用を支援する強力な研究開発投資と有利な償還政策によってさらに強化されています。米国癌協会によると、2024年には、膀胱癌を除く基底細胞癌および扁平上皮癌、および非浸潤性上皮内癌を除く、200万件以上の新規癌が米国で診断されると予測されています。この疾患の負担の増加により、米国は市場におけるリーダーシップを維持すると予想されます。

欧州体外診断薬市場動向

欧州の体外診断薬(IVD)業界は、技術革新と精密医療への需要拡大を背景に急速に進化しています。次世代シーケンシング(NGS)とPCRベースの検査は、ゲノミクス、腫瘍学、感染症診断の分野で最先端を走っています。これらの技術は、個人化医療、標的療法、迅速な疾患検出に不可欠であり、イルミナ・インク、ロシュ、サーモフィッシャーサイエンティフィック・インクなどの主要企業が、診断の精度と効率を向上させるための革新を継続しています。

イギリス体外診断薬市場は、堅固な医療インフラ、高い可処分所得、早期疾患検出の意識の高まりを背景に、著しい成長を遂げています。分子診断の需要増加は、診断サービスのアクセス改善とNHSの待ち時間短縮を目的とした政府の取り組みによってさらに後押しされています。2023年7月、免疫応答検出とウイルス疾患診断に特化するVirax Biolabs Group Limitedは、イギリスに2つの新たな研究・実験施設を設立する計画を発表しました。

フランスの体外診断市場は、技術革新、疾患の有病率の増加、医療インフラ強化を目的とした政府の取り組みにより、急速に進化しています。ロシュ、サーモフィッシャーサイエンティフィック、キアゲン、ダナハー、ホロジックなど、主要なグローバル企業がフランスで強い存在感を確立し、リアルタイムPCRシステムや高スループットシーケンシングツールを含む分子診断ポートフォリオを継続的に拡大しています。さらに、この買収により、フランスの分子診断市場は直接的な影響を受ける見込みです。企業は成長著しいこの分野での能力と存在感を拡大していくためです。2025年1月、bioMérieuxはSpinChip Diagnostics ASA(SpinChip)を買収しました。この小型ベンチトップアナライザーは、患者に近い場所で検査を行うことを目的とし、全血サンプルから10分以内に高感度な結果を提供します。これはこれまで実験室環境でしか実現できなかった性能レベルです。

ドイツの体外診断市場は、ポリメラーゼ連鎖反応(PCR)、次世代シーケンス(NGS)、等温核酸増幅技術(INAAT)などの技術革新に牽引され、急速に成長しています。これらの最先端技術は診断能力を拡大し、がん、心血管疾患、感染症など、地域で蔓延する疾患の早期検出を可能にしています。

アジア太平洋地域の体外診断市場動向

アジア太平洋地域は、結核(TB)の高い負担、分子診断の採用拡大、報酬制度の進化を背景に、予測期間中に年平均成長率(CAGR)6.57%で成長する最も急速に成長する体外診断市場として浮上しています。世界保健機関(WHO)の2023年グローバル結核報告書によると、世界人口の約4分の1が居住する東南アジア(SEA)地域は、世界全体の結核患者の45%以上を占めています。2022年には、同地域で480万人以上が結核を発症し、HIV関連結核死亡を除く60万人以上の死亡が報告されました。これは世界全体の結核関連死亡者の過半数を占めています。さらに、2021年の新規および再発結核患者の治療成功率は88%でした。地域企業のイノベーションと新製品発売が、アジア太平洋地域の体外診断薬(IVD)市場の成長をさらに加速させています。例えば、2023年2月、レッドクリフ・ラボラトリーズはインドで多剤耐性結核(MDR-TB)を検出する分子診断検査を導入しました。この検査はより迅速で正確な検出を可能にし、地域における高度な結核診断の需要増加に対応し、疾病制御努力を強化しています。

中国体外診断薬市場は、医療費の増加、高齢化人口の増加、分子診断技術の進展を背景に急速に拡大しています。中国は医療成果の向上を目的に、研究開発(R&D)と新規診断技術への投資を強化しています。特に、治療コストの削減と生存率の向上を目的とした早期疾患検出に重点が置かれています。中国で利用可能な主要な分子診断検査には、FISH法に基づく乳がん検診とヒトパピローマウイルス(HPV)検査が含まれます。2022年11月、子宮頸がんスクリーニング検査「GynTect」が中国で発売され、HPV陽性患者の管理において重要な進展を遂げました。ドイツのoncgnosticsが開発したGynTectは、中国国家医薬品監督管理局(NMPA)からHPV陽性患者の選別検査として承認された初のメチル化検査で、高リスク個人のより正確な検出を可能にし、早期診断と治療の向上に貢献しています。

日本の体外診断薬市場は、高齢化人口の増加、がん発症率の上昇、分子診断技術の進展を背景に急速に拡大しています。80歳以上の高齢者の平均寿命と1人当たり所得が高い日本においては、慢性疾患や年齢関連疾患、特にがんの負担が急増しています。厚生労働省の報告によると、がんは総死亡原因の約30%を占め、主要な死亡原因となっています。がん研究と治療におけるリアルワールドデータ(RWD)の統合は、日本の分子診断市場の成長を加速させています。2024年10月、Flatiron HealthとLifebit Biotechは協業を日本へ拡大し、安全なアクセスを通じてリアルワールドの患者データを提供することでがん治療の向上を目指しています。この取り組みは、分子診断を通じたがん治療の向上、革新的な研究の促進、およびパーソナライズド医療の推進が期待されています。

ラテンアメリカ体外診断市場動向

ラテンアメリカの体外診断(IVD)市場は、医療分野の技術革新により成長しています。この成長の主要因には、研究開発(R&D)への政府支出の増加、多国籍医療機器企業が分子診断分野への注目を高めていること、および感染症に対する患者意識の向上があります。さらに、慢性疾患の増加、高齢人口の拡大、開発途上国における医療費の増加が市場を後押ししています。

ブラジル体外診断市場は、技術革新、医療需要の増加、政府の支援政策により、著しい成長を遂げています。ブラジルは、デング熱、ジカウイルス、HIV、結核などの感染症の大きな負担に加え、がんや糖尿病などの慢性疾患の有病率が高い状況にあります。これらの健康課題は、正確で迅速かつ信頼性の高い診断ソリューションの需要を促進しており、分子診断が優れた感度と特異性から優先的な選択肢として浮上しています。

中東・アフリカ体外診断市場動向

中東・アフリカ(MEA)の体外診断(IVD)業界は、がんや心血管疾患などの慢性疾患の増加、および感染症の重荷を背景に成長が見込まれています。世界保健機関(WHO)によると、中東におけるがん発症率は2030年までに2倍に増加すると予測されており、地域内の22カ国中9カ国ががんを効果的に管理するための最適な施設を欠いています。この早期診断と治療の未充足ニーズに加え、南アフリカのような新興市場での経済発展が、IVD市場に大きな機会を生み出しています。

サウジアラビアの体外診断薬市場は、伝染性疾患と非伝染性疾患(NCDs)の増加、および医療成果の向上を目指す政府の取り組みと意識の高まりを背景に、堅調な成長を遂げています。同国は、座りっぱなしの生活習慣が主な要因とされる心血管疾患(CVDs)や糖尿病などのNCDsの負担が増加しています。さらに、肺がん、大腸がん、胃がん、乳がん、前立腺がんなどの癌も、癌による死亡の主な原因となっています。ScienceDirect によると、サウジアラビアの CVD の有病率は 2035 年までに 479,500 件に達すると予測されており、2023 年には 31,000 件以上の新規癌が診断されると予想されています。

体外診断の主要企業情報

体外診断薬市場で事業を展開する主要企業には、アボット、バイオメリュー、F. ホフマン・ラ・ロシュ社、シーメンス・ヘルスケア社、サーモフィッシャーサイエンティフィック社、バイオ・ラッド・ラボラトリーズ社などがあります。成熟した企業は、最先端の技術とインフラに多額の投資を行い、大量のデータを効率的に処理・分析することを可能としています。IVD 市場の市場参加者は、製品ポートフォリオの強化、技術的に先進的で革新的な多様な製品の提供、製品ポートフォリオの拡大、および競争力の向上のために、新製品の発売、合併・買収、提携など、さまざまな市場戦略を採用しています。

ARUP Laboratories、RayBiotech, Inc.、Randox Laboratories Ltd.、Everlywell、Orreco、Biostarks は、体外診断業界の新興企業の一部です。新興企業は、製品の差別化による市場浸透に重点を置いています。これらの企業は、医療サービス全体の向上を目的とした、新しく正確な IVD 検査製品の開発に積極的に取り組んでいます。さらに、これらの企業は、潜在的な市場での製品範囲の拡大を図るため、研究機関、政府機関、グローバルリーダーと提携しています。

主な体外診断企業:

以下は、体外診断市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Abbott

- Bio-Rad Laboratories, Inc

- Siemens Healthineers AG

- BIOMÉRIEUX

- BD

- QIAGEN

- Quidel Corporation

- F. Hoffmann-La Roche Ltd.

- Danaher

- Quest Diagnostics Incorporated

- Agilent Technologies, Inc.

最近の動向

- 2025年2月、ABL Diagnostics は、親会社である Advanced Biological Laboratories から買収した UltraGene PCR テストの全製品群を製造、販売開始する予定です。これらのテストは 100 以上の病原体を対象とし、さまざまな感染症の診断をサポートします。同社は、PCR を自社の DeepChek シーケンス製品と統合し、精密医療分野での存在感をさらに高めていくことを目指しています。

- 2025年1月、QIAGENは、細菌性およびウイルス性消化器感染症を対象とした症候群診断検査「QIAstat-Dx Gastrointestinal Panel 2 Mini B&V」について、米国食品医薬品局(FDA)の承認を取得しました。同社は製品発売を計画しており、QIAGENの症候群診断検査ポートフォリオを拡大し、入院患者と外来患者の診断を改善するための包括的で標的を絞ったオプションを提供します。

- 2024年10月、ベクトン・ディキンソン・アンド・カンパニー(BD)は、ヒトパピローマウイルス(HPV)検査用に自宅での自己採取膣検体で使用される「Onclarity HPV Assay」について、カナダ保健省の承認を取得しました。

- 2024年6月、bioMérieuxは、BIOFIRE SPOTFIRE Respiratory/Sore Throat (R/ST) Panel MiniがFDAの特別510(k)承認とCLIA免除を取得したと発表しました。このPOCマルチプレックスPCR検査は、鼻咽頭または喉の拭き取り検体を使用し、疑われる感染症に応じて、約15分で5つの一般的な呼吸器系および喉の病原体を検出できます。

グローバル体外診断薬市場レポートのセグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別のボリュームと収益の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchはグローバル体外診断薬市場レポートを製品、技術、アプリケーション、検査場所、最終用途、地域に基づいてセグメント化しています。

製品展望(数量、機器台数、千台;数量、試薬、検査回数、百万回;売上高、USD億ドル、2018年~2030年)

- 機器

- 試薬

- その他

技術別見通し(数量、装置台数、千台;数量、試薬、検査回数、百万回;売上高、USD億ドル、2018年~2030年)

- 免疫測定法

- 装置

- 試薬

- その他

- 血液学

- 装置

- 試薬

- その他

- 臨床化学

- 装置

- 試薬

- その他

- 分子診断

- 機器

- 試薬

- その他

- 凝固

- 機器

- 試薬

- その他

- 微生物学

- 機器

- 試薬

- その他

- その他

- 機器

- 試薬

- その他

アプリケーション展望(売上高、USD億ドル、2018年~2030年)

- 感染症

- 糖尿病

- 腫瘍学

- 心臓病学

- 腎臓病学

- 自己免疫疾患

- 薬物検査

- その他のアプリケーション

検査場所展望(売上高、USD億ドル、2018年~2030年)

- ポイントオブケア

- 在宅ケア

- その他

最終用途別見通し(数量、機器台数(千台);数量、試薬、検査回数(百万回);売上高、USD億ドル、2018年~2030年)

- 病院

- 検査室

- 在宅医療

- その他

地域別見通し(数量、機器台数(千台)、数量、試薬、検査回数(百万回)、売上高(億米ドル)、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランススペインイタリアデンマークスウェーデンノルウェーアジア太平洋日本中国インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 製品

1.2.2. 技術

1.2.3. 応用

1.2.4. テスト場所

1.2.5. 最終用途

1.3. 地域範囲

1.4. 推定と予測期間

1.5. 研究方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.7. 主要な調査の詳細

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析(モデル1)

1.9.1.1. アプローチ1:商品フローアプローチ

1.9.2. 数量価格分析(モデル2)

1.9.2.1. アプローチ2:数量価格分析

1.10. 研究範囲と仮定

1.10.1. 二次資料一覧

1.10.2. 一次資料一覧

1.10.3. 目的

第2章 執行要約

2.1. 市場動向

2.2. セグメント動向

2.3. 競合分析

第3章 体外診断薬市場変数、動向、および範囲

3.1. 市場系譜動向

3.1.1. 親市場動向

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 技術的に高度な製品の導入

3.2.1.2. PoC検査の需要増加

3.2.1.3. 対象疾患の有病率の増加

3.2.1.4. 研究開発への外部資金の増加

3.2.2. 市場制約要因分析

3.2.2.1. 曖昧な規制枠組みの存在

3.2.2.2. 高い資本投資

3.2.2.3. 分子診断検査の高価格

3.2.3. 市場機会分析

3.2.4. サプライチェーン分析

3.2.5. 流通チャネル

3.2.5.1. 直接販売

3.2.5.2. ディストリビューターネットワーク

3.2.5.3. 電子商取引とオンラインプラットフォーム

3.2.5.4. 主要なディストリビューター

3.3. 体外診断市場分析ツール

3.3.1. ポーターの分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.3.2.4. 法的環境

3.4. IVDsおよびLDTsの償還概要

3.5. 価格分析

第4章. 体外診断薬市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 体外診断薬市場:製品動向分析(2024年および2030年、USD億ドル)

4.3. 機器

4.4. 機器市場売上高推計と予測、2018年~2030年(USD億ドル)(数量、機器台数、千台)試薬

4.4.1. 試薬市場売上高推計と予測、2018年~2030年(USD億ドル)(数量、試薬、検査件数、百万件)

4.5. サービス

4.5.1. サービス市場売上高推計と予測、2018年~2030年(USD億ドル)

第5章. 体外診断市場:技術推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 体外診断市場:技術動向分析、2024年と2030年(USD億ドル)

5.3. 免疫測定法

5.3.1. 免疫測定法市場売上高推計と予測(2018年~2030年)(USD億ドル)(数量、装置台数(千台))(数量、試薬、検査回数(百万回))

5.3.2. 装置

5.3.2.1. 装置市場売上高推計と予測、2018年~2030年(USD億ドル)(数量、台数)

5.3.3. 試薬

5.3.3.1. 試薬市場売上高の推計と予測(2018年~2030年)(USD億ドル)(数量、試薬、検査回数(百万回))

5.3.4. サービス

5.3.4.1. サービス市場売上高の推計と予測(2018年~2030年)(USD億ドル)

5.4. 血液学

5.4.1. 血液学市場売上高推計と予測(2018年~2030年)(USD億ドル)(数量、装置数(千台))(数量、試薬、検査件数(百万件))

5.4.2. 装置

5.4.2.1. 機器市場売上高推計と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))

5.4.3. 試薬

5.4.3.1. 試薬市場売上高の見積もりおよび予測、2018年~2030年(USD億ドル)(数量、試薬、検査回数(百万件))

5.4.4. サービス

5.4.4.1. サービス市場売上高の見積もりおよび予測、2018年~2030年(USD億ドル)

5.5. 臨床化学

5.5.1. 臨床化学市場売上高の推計と予測(2018年~2030年)(USD億ドル)(数量、装置数(千台)、試薬量、検査件数(百万件))

5.5.2. 装置

5.5.2.1. 装置市場売上高推計と予測(2018年~2030年)(USD億ドル)(数量、装置台数(千台))

5.5.3. 試薬

5.5.3.1. 試薬市場売上高の推計と予測、2018年~2030年(USD億ドル)(数量、試薬、検査回数(百万件))

5.5.4. サービス

5.5.4.1. サービス市場売上高の推計と予測、2018年~2030年(USD億ドル)

5.6. 分子診断

5.6.1. 分子診断市場売上高推計と予測(2018年~2030年)(USD億ドル)(数量、機器数(千台))(数量、試薬、検査件数(百万件))

5.6.2. 機器

5.6.2.1. 機器市場売上高推計と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))

5.6.3. 試薬

5.6.3.1. 試薬市場売上高の推計と予測、2018年~2030年(USD億ドル)(数量、試薬、検査回数(百万件))

5.6.4. サービス

5.6.4.1. サービス市場売上高の推計と予測、2018年~2030年(USD億ドル)

5.7. 凝固

5.7.1. 凝固市場売上高推計と予測、2018年~2030年(USD億ドル)(数量、機器台数、千台)(数量、試薬、検査件数、百万件)

5.7.2. 機器

5.7.2.1. 装置市場売上高推計と予測(2018年~2030年)(USD億ドル)(数量、装置台数(千台))

5.7.3. 試薬

5.7.3.1. 試薬市場売上高の見積もりおよび予測、2018年~2030年(USD億ドル)(数量、試薬、検査回数(百万件))

5.7.4. サービス

5.7.4.1. サービス市場売上高の見積もりおよび予測、2018年~2030年(USD億ドル)

5.8. 微生物学

5.8.1. 微生物学市場売上高推計と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台)、試薬量、検査件数(百万件))

5.8.2. 機器

5.8.2.1. 機器市場売上高推計と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))

5.8.3. 試薬

5.8.3.1. 試薬市場売上高の推計と予測、2018年~2030年(USD億ドル)(数量、試薬、検査回数(百万回))

5.8.4. サービス

5.8.4.1. サービス市場売上高の推計と予測、2018年~2030年(USD億ドル)

5.9. その他

5.9.1. その他市場売上高推計と予測(2018年~2030年)(USD億ドル)(数量、装置台数(千台)、試薬数量、検査件数(百万件))

5.9.2. 装置

5.9.2.1. 機器市場売上高推計と予測、2018年~2030年(USD億ドル)(数量、機器台数、千台)

5.9.3. 試薬

5.9.3.1. 試薬市場売上高推計と予測、2018年~2030年(USD億ドル)(数量、試薬、検査回数(百万回))

5.9.4. サービス

5.9.4.1. サービス市場売上高推計と予測(2018年~2030年)(USD億ドル)

第6章 体外診断市場:アプリケーション推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 体外診断市場:アプリケーション動向分析(2024年と2030年)(USD億ドル)

6.3. 感染症

6.3.1. 感染症市場売上高推計と予測(2018年~2030年、USD億ドル)

6.4. 糖尿病

6.4.1. 糖尿病市場売上高推計と予測(2018年~2030年、USD億ドル)

6.5. 腫瘍学/がん

6.5.1. 腫瘍学/がん市場売上高推計と予測(2018年~2030年、USD億ドル)

6.6. 心臓病学

6.6.1. 心臓病学市場売上高推計と予測(2018年~2030年、USD億ドル)

6.7. 腎臓病学

6.7.1. 腎臓病市場売上高推計と予測(2018年~2030年、USD億ドル)

6.8. 自己免疫疾患

6.8.1. 自己免疫疾患市場売上高推計と予測(2018年~2030年、USD億ドル)

6.9. 薬物検査

6.9.1. 薬物検査市場売上高推計と予測(2018年~2030年)(USD億ドル)

6.10. その他

6.10.1. その他市場売上高推計と予測(2018年~2030年)(USD億ドル)

第7章. 体外診断市場:検査場所別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 体外診断薬市場:検査場所の動向分析、2024年と2030年(USD億ドル)

7.3. ポイントオブケア

7.3.1. ポイントオブケア市場売上高の推計と予測、2018年~2030年(USD億ドル)

7.4. ホームケア

7.4.1. ホームケア市場売上高推計と予測、2018年~2030年(USD億ドル)

7.5. その他

7.5.1. その他市場売上高推計と予測、2018年~2030年(USD億ドル)

第8章 体外診断薬市場:最終用途別推計と動向分析

8.1. セグメントダッシュボード

8.2. 体外診断薬市場:最終用途別動向分析、2024年と2030年(USD億ドル)

8.3. 病院

8.3.1. 病院市場売上高推計と予測、2018年~2030年(USD億ドル)(数量、機器台数、千台)(数量、試薬、検査件数、百万件)

8.4. 検査室

8.4.1. 検査室市場売上高推計と予測、2018年~2030年(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

8.5. 家庭用医療

8.5.1. 家庭用ケア市場売上高の見積もりおよび予測、2018年~2030年(USD億ドル)(数量、機器台数、千台)(数量、試薬、検査回数、百万回)

8.6. その他

8.6.1. その他市場売上高の見積もりおよび予測、2018年~2030年(USD億ドル)(数量、機器台数、千台)(数量、試薬、検査回数、百万回)

第9章. 体外診断市場:地域別見積もりおよびトレンド分析

9.1. 体外診断薬市場シェア(地域別)、2024年と2030年(USD億ドル)

9.2. 北米

9.2.1. 北米体外診断薬市場推定値と予測(2018年~2030年)(USD億ドル)(数量、機器数(千台))(数量、試薬、検査数(百万件))

9.2.2. 米国

9.2.2.1. 主要国の動向

9.2.2.2. 規制環境/償還状況

9.2.2.3. 競争動向

9.2.2.4. 米国体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.2.3. カナダ

9.2.3.1. 主要国の動向

9.2.3.2. 規制環境/償還状況

9.2.3.3. 競争動向

9.2.3.4. カナダ体外診断薬市場規模推計と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査回数(百万回))

9.2.4. メキシコ

9.2.4.1. 主要国動向

9.2.4.2. 規制環境/償還状況

9.2.4.3. 競合分析

9.2.4.4. メキシコ体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.3. ヨーロッパ

9.3.1. ヨーロッパ体外診断薬市場規模と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.3.2. イギリス

9.3.2.1. 主要国動向

9.3.2.2. 規制環境/償還状況

9.3.2.3. 競争動向

9.3.2.4. イギリス 体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、装置台数(千台)、試薬量、検査件数(百万件))

9.3.3. ドイツ

9.3.3.1. 主要国の動向

9.3.3.2. 規制環境/償還状況

9.3.3.3. 競争動向

9.3.3.4. ドイツの体外診断薬市場規模と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査回数(百万回))

9.3.4. フランス

9.3.4.1. 主要国動向

9.3.4.2. 規制環境/償還状況

9.3.4.3. 競争動向

9.3.4.4. フランス 体外診断薬市場規模推計と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.3.5. イタリア

9.3.5.1. 主要国動向

9.3.5.2. 規制環境/償還状況

9.3.5.3. 競合分析

9.3.5.4. イタリアの体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.3.6. スペイン

9.3.6.1. 主要国の動向

9.3.6.2. 規制環境/償還状況

9.3.6.3. 競合分析

9.3.6.4. スペインの体外診断薬市場規模と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.3.7. スウェーデン

9.3.7.1. 主要国動向

9.3.7.2. 規制環境/償還状況

9.3.7.3. 競合分析

9.3.7.4. スウェーデン 体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.3.8. デンマーク

9.3.8.1. 主要国の動向

9.3.8.2. 規制環境/償還状況

9.3.8.3. 競合分析

9.3.8.4. デンマークの体外診断薬市場規模推計と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.3.9. ノルウェー

9.3.9.1. 主要国動向

9.3.9.2. 規制環境/償還状況

9.3.9.3. 競合分析

9.3.9.4. ノルウェーの体外診断薬市場規模と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.4. アジア太平洋

9.4.1. アジア太平洋地域体外診断薬市場規模と予測(2018年~2030年)(USD億ドル)

9.4.2. 中国

9.4.2.1. 主要国動向

9.4.2.2. 規制環境/償還状況

9.4.2.3. 競合分析

9.4.2.4. 中国の体外診断薬市場規模と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.4.3. 日本

9.4.3.1. 主要国の動向

9.4.3.2. 規制環境/償還状況

9.4.3.3. 競合分析

9.4.3.4. 日本の体外診断薬市場規模と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.4.4. インド

9.4.4.1. 主要国の動向

9.4.4.2. 規制環境/償還状況

9.4.4.3. 競合分析

9.4.4.4. インドの体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.4.5. 韓国

9.4.5.1. 主要国動向

9.4.5.2. 規制環境/償還状況

9.4.5.3. 競合分析

9.4.5.4. 韓国の体外診断薬市場規模と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.4.6. オーストラリア

9.4.6.1. 主要国の動向

9.4.6.2. 規制環境/償還状況

9.4.6.3. 競合分析

9.4.6.4. オーストラリアの体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.4.7. タイ

9.4.7.1. 主要国動向

9.4.7.2. 規制環境/償還状況

9.4.7.3. 競合分析

9.4.7.4. タイ体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.5. ラテンアメリカ

9.5.1. ラテンアメリカ体外診断薬市場規模と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.5.2. ブラジル

9.5.2.1. 主要国動向

9.5.2.2. 規制環境/償還状況

9.5.2.3. 競争動向

9.5.2.4. ブラジル体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、装置台数(千台))(数量、試薬、検査件数(百万件))

9.5.3. アルゼンチン

9.5.3.1. 主要国の動向

9.5.3.2. 規制環境/償還状況

9.5.3.3. 競合分析

9.5.3.4. アルゼンチン体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.6. 中東・アフリカ

9.6.1. 中東・アフリカ 体外診断薬市場規模推計と予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.6.2. サウジアラビア

9.6.2.1. 主要国動向

9.6.2.2. 規制環境/償還状況

9.6.2.3. 競争状況

9.6.2.4. サウジアラビアの体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.6.3. アラブ首長国連邦

9.6.3.1. 主要国の動向

9.6.3.2. 規制環境/償還状況

9.6.3.3. 競争動向

9.6.3.4. アラブ首長国連邦(UAE)の体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.6.4. 南アフリカ

9.6.4.1. 主要国動向

9.6.4.2. 規制環境/償還状況

9.6.4.3. 競合分析

9.6.4.4. 南アフリカ 体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

9.6.5. クウェート

9.6.5.1. 主要国の動向

9.6.5.2. 規制環境/償還状況

9.6.5.3. 競争動向

9.6.5.4. クウェート体外診断薬市場規模予測(2018年~2030年)(USD億ドル)(数量、機器台数(千台))(数量、試薬、検査件数(百万件))

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業分類

10.3. 2024 年のグローバル企業市場シェア分析

10.4. 企業ヒートマップ分析

10.5. 戦略マッピング

10.5.1. 拡大

10.5.2. M&A

10.5.3. パートナーシップおよび提携

10.5.4. 新製品の発売

10.5.5. 研究開発

10.6. 企業プロフィール

10.6.1. アボット

10.6.1.1. 参加企業の概要

10.6.1.2. 財務実績

10.6.1.3. 製品ベンチマーク

10.6.1.4. 最近の動向

10.6.2. バイオラッド・ラボラトリーズ

10.6.2.1. 参加企業の概要

10.6.2.2. 財務実績

10.6.2.3. 製品ベンチマーク

10.6.2.4. 最近の動向

10.6.3. Siemens Healthineers AG

10.6.3.1. 参加企業の概要

10.6.3.2. 財務実績

10.6.3.3. 製品ベンチマーク

10.6.3.4. 最近の動向

10.6.4. BIOMÉRIEUX

10.6.4.1. 参加企業の概要

10.6.4.2. 財務実績

10.6.4.3. 製品ベンチマーク

10.6.4.4. 最近の動向

10.6.5. BD

10.6.5.1. 参加者の概要

10.6.5.2. 財務実績

10.6.5.3. 製品ベンチマーク

10.6.5.4. 最近の動向

10.6.6. QIAGEN

10.6.6.1. 参加者の概要

10.6.6.2. 財務実績

10.6.6.3. 製品ベンチマーク

10.6.6.4. 最近の動向

10.6.7. クイデル・コーポレーション

10.6.7.1. 参加者の概要

10.6.7.2. 財務実績

10.6.7.3. 製品ベンチマーク

10.6.7.4. 最近の動向

10.6.8. F. ホフマン・ラ・ロシュ株式会社

10.6.8.1. 参加者の概要

10.6.8.2. 財務実績

10.6.8.3. 製品ベンチマーク

10.6.8.4. 最近の動向

10.6.9. ダナハー

10.6.9.1. 参加企業の概要

10.6.9.2. 財務実績

10.6.9.3. 製品ベンチマーク

10.6.9.4. 最近の動向

10.6.10. Quest Diagnostics Incorporated

10.6.10.1. 参加企業の概要

10.6.10.2. 財務実績

10.6.10.3. 製品ベンチマーク

10.6.10.4. 最近の動向

10.6.11. アギレント・テクノロジーズ・インク

10.6.11.1. 参加者の概要

10.6.11.2. 財務実績

10.6.11.3. 製品ベンチマーク

10.6.11.4. 最近の動向

表一覧

表1 二次資料一覧

表2 略語一覧

表3 規制枠組み

表4 グローバル体外診断薬市場、地域別、2018年~2030年(USD億ドル)、数量、機器台数(千台)、数量、試薬、検査件数(百万件)

表5 グローバル体外診断市場(製品別、2018年~2030年)(USD億ドル、数量、機器数(千台)、数量、試薬、検査数(百万件))

表6 グローバル体外診断市場、技術別、2018年~2030年(USD億ドル)、数量、機器台数(千台)、数量、試薬、検査件数(百万件)

表7 グローバル体外診断市場、用途別、2018年~2030年(USD億ドル)

表8 グローバル体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表9 グローバル体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表10 北米体外診断薬市場、国別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表11 北米体外診断薬市場、製品別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表12 北米体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表13 北米体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表14 北米体外診断薬市場、用途別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表15 北米体外診断薬市場、検査場所別、2018年~2030年(USD億ドル)

表16 米国体外診断市場(製品別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査回数(百万回))

表17 米国体外診断市場、技術別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表18 米国体外診断市場、用途別、2018年~2030年(USD億ドル)

表19 米国体外診断市場、用途別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表20 米国体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表21 カナダ体外診断薬市場、製品別、2018年~2030年(USD億ドル、数量、機器数(千台)、数量、試薬、検査数(百万件))

表22 カナダ体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表23 カナダ体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表24 カナダ体外診断薬市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表25 カナダ体外診断薬市場、検査場所別、2018年~2030年(USD億ドル)

表26 メキシコ体外診断薬市場、製品別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表27 メキシコ体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表28 メキシコ体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表29 メキシコ体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表30 メキシコ体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表31 ヨーロッパの体外診断市場(国別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表32 欧州の体外診断市場(製品別)、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表33 欧州体外診断市場(技術別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表34 欧州体外診断市場(用途別)、2018年~2030年(USD億ドル)

表35 欧州体外診断薬市場(用途別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表36 欧州体外診断薬市場(検査場所別)、2018年~2030年(USD億ドル)

表37 イギリス体外診断市場(製品別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表38 イギリス体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表39 イギリス体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表40 イギリス体外診断薬市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表41 イギリス体外診断薬市場、検査場所別、2018年~2030年(USD億ドル)

表42 ドイツの体外診断市場(製品別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表43 ドイツの体外診断市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表44 ドイツの体外診断市場、用途別、2018年~2030年(USD億ドル)

表45 ドイツ・アメリカ体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表46 ドイツ体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表47 フランス 体外診断市場、製品別、2018年~2030年(USD億ドル、数量、機器数(千台)、数量、試薬、検査数(百万件))

表48 フランス体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表49 フランス体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表50 フランス体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器数(千台)、数量、試薬、検査件数(百万件))

表51 フランス体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表52 スペインの体外診断市場、製品別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表53 スペインの体外診断市場、技術別、2018年~2030年(USD億ドル、数量、機器数(千台)、数量、試薬、検査件数(百万件))

表54 スペインの体外診断市場(アプリケーション別)、2018年~2030年(USD億ドル)

表55 スペインの体外診断市場(最終用途別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表56 スペインの体外診断薬市場、検査場所別、2018年~2030年(USD億ドル)

表57 イタリアの体外診断薬市場、製品別、2018年~2030年(USD億ドル、数量、機器数(千台)、数量、試薬、検査数(百万件))

表58 イタリアの体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表59 イタリアの体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表60 イタリアの体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表61 イタリアの体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表62 アジア太平洋地域 体外診断薬市場、国別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表63 アジア太平洋地域 体外診断市場、製品別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表64 アジア太平洋地域 体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表65 アジア太平洋地域 体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表66 アジア太平洋地域体外診断薬市場、用途別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表67 アジア太平洋地域体外診断薬市場、検査場所別、2018年~2030年(USD億ドル)

表68 中国の体外診断市場(製品別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表69 中国体外診断市場、技術別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表70 中国体外診断市場、用途別、2018年~2030年(USD億ドル)

表71 中国体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表72 中国体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表73 日本の体外診断薬市場、製品別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表74 日本の体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表75 日本の体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表76 日本の体外診断薬市場、用途別、2018年~2030年(USD億ドル、数量、装置数(千台)、数量、試薬、検査件数(百万件))

表77 日本の体外診断薬市場、検査場所別、2018年~2030年(USD億ドル)

表78 インドの体外診断市場(製品別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表79 インドの体外診断市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表80 インドの体外診断市場、用途別、2018年~2030年(USD億ドル)

表81 インドの体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表82 インドの体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表83 韓国の体外診断市場、製品別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表84 韓国の体外診断市場、技術別、2018年~2030年(USD億ドル、数量、機器数(千台)、数量、試薬、検査件数(百万件))

表85 韓国の体外診断市場、用途別、2018年~2030年(USD億ドル)

表86 韓国の体外診断薬市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表87 韓国の体外診断薬市場、検査場所別、2018年~2030年(USD億ドル)

表88 オーストラリアの体外診断市場(製品別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表89 オーストラリアの体外診断市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表90 オーストラリアの体外診断市場、用途別、2018年~2030年(USD億ドル)

表91 オーストラリアの体外診断市場、用途別、2018年~2030年(USD億ドル、数量、装置数(千台)、数量、試薬、検査件数(百万件))

表92 オーストラリアの体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表93 ラテンアメリカ体外診断薬市場、国別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表94 ラテンアメリカ体外診断薬市場、製品別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表95 ラテンアメリカ体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表96 ラテンアメリカ体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表97 ラテンアメリカ体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表98 ラテンアメリカ体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表99 ブラジル体外診断市場(製品別)、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表100 ブラジル体外診断市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表101 ブラジル体外診断市場、用途別、2018年~2030年(USD億ドル)

表102 ブラジル体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表103 ブラジル体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表104 アルゼンチン体外診断薬市場、製品別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表105 アルゼンチン体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表106 アルゼンチン体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表107 アルゼンチン体外診断薬市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表108 アルゼンチン体外診断薬市場、検査場所別、2018年~2030年(USD億ドル)

表109 MEA体外診断薬市場、国別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表110 MEA体外診断市場、製品別、2018年~2030年(USD億ドル、数量、装置数(千台)、数量、試薬、検査件数(百万件))

表111 MEA 体外診断市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表112 MEA 体外診断市場、用途別、2018年~2030年(USD億ドル)

表113 MEA体外診断市場、用途別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査回数(百万回))

表114 MEA体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表115 南アフリカ 体外診断市場、製品別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表116 南アフリカ体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表117 南アフリカ体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表118 南アフリカ 体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表119 アラブ首長国連邦(UAE) 体外診断市場、検査場所別、2018年~2030年(USD億ドル)

表120 アラブ首長国連邦(UAE)の体外診断市場、製品別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表121 UAE体外診断市場、技術別、2018年~2030年(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

表122 UAE体外診断市場、用途別、2018年~2030年(USD億ドル)

表123 UAE体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表124 UAE体外診断市場、検査場所別、2018年~2030年(USD億ドル)百万

表125 サウジアラビアの体外診断市場、製品別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表126 サウジアラビア体外診断薬市場、技術別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表127 サウジアラビア体外診断薬市場、用途別、2018年~2030年(USD億ドル)

表128 サウジアラビアの体外診断市場、用途別、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

表129 サウジアラビアの体外診断市場、検査場所別、2018年~2030年(USD億ドル)

図表一覧

図1 体外診断薬市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 体外診断薬市場のスナップショット

図10 親市場の見通し、2024年

図11 体外診断市場ドライバーの影響

図12 世界の高齢者人口

図13 年別新規がん患者数

図14 体外診断市場制約要因の影響

図15 市場参入戦略

図16 SWOT分析(要因別:政治的・法的、経済的、技術的)

図17 ポーターの5つの力分析

図18 IVD市場:製品見通しと主要なポイント

図19 IVD市場:製品動向分析

図20 機器市場の見積もりおよび予測、2018年~2030年(USD億ドル、数量、機器数(千台)、数量、試薬、検査数(百万件))

図21 試薬市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、機器数(千台)、数量、試薬、検査数(百万件))

図22 サービス市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図23 IVD市場:技術動向と主要なポイント

図24 IVD市場:技術動向分析

図25 免疫測定市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、装置台数(千台)、数量、試薬、検査件数(百万件))

図26 免疫測定用機器市場の見積もりおよび予測(2018年~2030年)(USD億ドル)、数量、機器台数(千台)

図27 免疫測定用試薬市場の見積もりおよび予測(2018年~2030年)(USD億ドル)、数量、試薬、検査数(百万件)

図28 免疫測定法サービス市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図29 血液学市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査回数(百万回))

図30 血液学機器市場の見積もりおよび予測(2018年~2030年)(USD億ドル)、数量、機器台数(千台)

図31 血液学試薬市場の見積もりおよび予測(2018年~2030年)(USD億ドル)、数量、試薬、検査件数(百万件)

図32 血液学サービス市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図33 臨床化学市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、機器数(千台)、数量、試薬、検査数(百万件))

図34 臨床化学機器市場の見積もりおよび予測(2018年~2030年)(USD億ドル)、数量、機器数(千台)

図35 臨床化学試薬市場の見積もりおよび予測(2018年~2030年)(USD億ドル)、数量、試薬、検査数(百万件)

図36 臨床化学サービス市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図37 分子診断市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、機器数(千台)、数量、試薬、検査数(百万件))

図38 分子診断機器市場の見積もりおよび予測(2018年~2030年、USD億ドル)、数量、機器台数(千台)

図39 分子診断試薬市場の見積もりおよび予測(2018年~2030年、USD億ドル)、数量、試薬、検査件数(百万件)

図40 分子診断サービス市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図41 凝固市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査回数(百万回))

図42 凝固検査機器市場の見積もりおよび予測(2018年~2030年)(USD億ドル)、数量、機器台数(千台)

図43 凝固検査試薬市場の見積もりおよび予測(2018年~2030年)(USD億ドル)、数量、試薬、検査件数(百万件)

図44 凝固検査サービス市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図45 微生物学市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、機器数(千台)、数量、試薬、検査数(百万件))

図46 微生物学機器市場の見積もりおよび予測、2018年~2030年(USD億ドル)、数量、機器台数(千台)

図47 微生物学試薬市場の見積もりおよび予測、2018年~2030年(USD億ドル)、数量、試薬、検査件数(百万件)

図48 微生物学サービス市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図49 その他市場の見積もりおよび予測(2018年~2030年)(USD億ドル)億ドル、数量、機器数(千台)、数量、試薬、検査回数(百万回)

図50 その他の機器市場の見積もりおよび予測、2018年~2030年(USD億ドル)、数量、機器台数(千台)

図51 その他の試薬市場の見積もりおよび予測、2018年~2030年(USD億ドル)、数量、試薬、検査件数(百万件)

図52 その他の技術サービス市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図53 IVD市場:アプリケーションの見通しと主要なポイント

図54 IVD市場:アプリケーションの動向分析

図55 感染症市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図56 糖尿病市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図57 腫瘍学市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図58 心臓病学市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図59 腎臓病市場規模と予測(2018年~2030年、USD億ドル)

図60 自己免疫疾患市場規模と予測(2018年~2030年、USD億ドル)

図61 医薬品試験市場規模と予測(2018年~2030年、USD億ドル)

図62 その他の市場推定値と予測、2018年~2030年(USD億ドル)

図63 IVD市場:最終用途別見通しと主要なポイント

図64 IVD治療市場:最終用途別動向分析

図65 病院市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図66 検査室市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図67 家庭用医療市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図68 その他の市場の見積もりおよび予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図69 IVD市場:検査場所の動向と主要なポイント

図70 IVD治療市場:検査場所の動向分析

図71 ポイントオブケア市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図72 ホームケア市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図73 その他の市場推定値と予測(2018年~2030年、USD億ドル)

図74 IVD市場:地域別見通しと主要なポイント

図75 IVD市場:地域別動向分析

図76 北米

図77 北米市場推定値と予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図78 米国主要国動向

図79 米国市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図80 カナダ主要国動向

図81 カナダ市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図82 メキシコ主要国動向

図83 メキシコ市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査回数(百万回))

図84 ヨーロッパ

図85 欧州市場推定値と予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図86 イギリス主要国動向

図87 イギリス市場予測と推計、2018年~2030年(USD億ドル、販売量、機器台数(千台)、販売量、試薬、検査回数(百万回))

図88 ドイツ主要国動向

図89 ドイツ市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図90 スペインの主要国動向

図91 スペイン市場推定値と予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図92 フランスの主要国動向

図93 フランス市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図94 イタリアの主要国動向

図95 イタリア市場推定値と予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図96 デンマークの主要国動向

図97 デンマーク市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図98 スウェーデンの主要国動向

図99 スウェーデンの市場推定値と予測(2018年~2030年)(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図100 ノルウェーの主要国動向

図101 ノルウェー市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図102 アジア太平洋

図103 アジア太平洋地域市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図104 日本の主要国動向

図105 日本市場の見積もりおよび予測、2018年~2030年(USD億ドル、数量、機器数(千台)、数量、試薬、検査件数(百万件))

図106 中国主要国動向

図107 中国市場予測と推計、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図108 インド主要国動向

図109 インド市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図110 韓国主要国動向

図111 韓国市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図112 タイ主要国動向

図113 タイ市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図114 オーストラリアの主要国動向

図115 オーストラリア市場予測と推計、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図116 ラテンアメリカ

図117 ラテンアメリカ市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図118 ブラジル主要国動向

図119 ブラジル市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図120 アルゼンチン主要国動向

図121 アルゼンチン市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図122 MEA

図123 MEA市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図124 南アフリカ主要国動向

図125 南アフリカ市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図126 UAE主要国動向

図127 アラブ首長国連邦(UAE)市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図128 サウジアラビア主要国動向

図129 サウジアラビア市場推定値と予測、2018年~2030年(USD億ドル、数量、機器台数(千台)、数量、試薬、検査件数(百万件))

図130 アンソフ・マトリックス

図131 競争分類

図132 企業市場シェア分析、2024年

図133 グローバル質量分析装置メーカー市場シェア分析、2024年

図134 北米質量分析装置メーカー市場シェア分析、2024年

図135 欧州質量分析装置メーカー市場シェア分析、2024年

図136 アジア太平洋質量分析装置メーカー市場シェア分析、2024年

図137 グローバル免疫測定装置メーカー市場シェア分析、2024年

図138 北米免疫測定装置メーカー市場シェア分析、2024年

図139 欧州免疫測定装置メーカー市場シェア分析、2024年

図140 アジア太平洋免疫測定装置メーカー市場シェア分析、2024年

図141 グローバルPCR企業市場シェア分析、2024年

図142 北米PCR企業市場シェア分析、2024年

図143 欧州PCR企業市場シェア分析、2024年

図144 アジア太平洋PCR企業市場シェア分析、2024年

図145 企業市場ポジション分析

図146 企業市場ポジション分析

図147 企業の市場ポジション分析

図148 企業プロファイル

図149 地域別ネットワーク地図

| ※参考情報 体外診断(In Vitro Diagnostics、IVD)は、人体外で行われる診断手法であり、主に生体試料を用いて疾病の診断、予後、治療効果の評価を目的としています。体外診断は、通常、血液、尿、唾液、組織サンプルなどから行われ、これらの試料の中に含まれるバイオマーカーや病原体を検出・定量することにより、医療の現場で重要な役割を果たしています。 体外診断には、多くの種類があります。代表的なものには、血液検査、尿検査、微生物検査、遺伝子検査、腫瘍マーカー検査などがあります。血液検査は、血中の成分や化学物質の数値を測定し、貧血、糖尿病、肝機能障害などの診断に使われます。尿検査は、腎臓や尿路の問題を把握するために行われ、糖尿病や尿路感染症の検出に有用です。 微生物検査では、細菌やウイルスの存在を確認するために、培養やPCR(ポリメラーゼ連鎖反応)などの技術が使用されます。遺伝子検査は、遺伝子の変異や異常を調べるもので、遺伝性疾患やがんのリスク評価に役立ちます。腫瘍マーカー検査は、特定の癌に関連する物質のレベルを測定し、病気の進行状況や治療効果をモニタリングするのに利用されます。 体外診断の用途は非常に広範で、主に医療分野での診断に使われていますが、それだけではありません。研究所や製薬企業では新薬の開発や臨床試験のデータ収集にも利用されています。また、健康診断や予防医療の一環として、人々の健康状態を定期的にチェックするための手段としても重視されています。 体外診断に関連する技術も多岐にわたります。特に重要なのは、バイオセンサー技術やマイクロ流体技術です。バイオセンサー技術は、生体試料の中の特定の分子を特異的に検出するための装置で、迅速かつ高感度な検査を可能にします。一方、マイクロ流体技術は、微小な試料を扱うことができ、複雑な検査を小型化し、コストを削減することが実現しています。 また、近年では、人工知能(AI)や機械学習の活用も進んでおり、これらの技術によってデータ解析の精度を向上させる試みがなされています。AIを用いることで、大量の検査データからパターンを解析し、疾患の早期発見や診断精度の向上が期待されています。 体外診断は、患者の治療においても重要な役割を果たしており、診断結果に基づいて最適な治療方針が決定されます。例えば、がん患者の場合、腫瘍マーカーの測定により、再発や治療効果を評価することが可能です。また、感染症の検査結果に基づいて、適切な抗生物質を選択するための根拠ともなります。 このように、体外診断は医療現場において不可欠な存在であり、その技術の進展とともにますます重要性が増しています。新しい診断手法や技術の実用化により、より多くの疾患が迅速かつ正確に診断され、患者の治療に寄与することが期待されています。体外診断は、今後も医療の進化に貢献し続けるでしょう。 |