同時に、バイオポリマー技術の進歩により、これらのフィルムの性能と品質の競争力が高まっています。生分解性ストレッチフィルム市場の決定的なトレンドは、企業のESG指令や政府主導のプラスチック削減枠組みに後押しされ、循環型包装ソリューションへのシフトが加速していることです。食品・飲料、物流、小売の各分野のブランドは、進化する環境規制や自主的な持続可能性基準に適合する生分解性代替品を求めて、従来の石油ベースのストレッチフィルムを積極的に廃止しています。

生分解性ストレッチフィルム市場の決定的なトレンドは、企業のESG指令や政府主導のプラスチック削減枠組みに後押しされ、循環型包装ソリューションへのシフトが加速していることです。食品・飲料、物流、小売の各分野のブランドは、進化する環境規制や自主的な持続可能性基準に適合する生分解性代替品を求めて、従来の石油ベースのストレッチフィルムを積極的に廃止しています。

PLA(ポリ乳酸)やPBAT(ポリブチレンアジペートテレフタレート)のような堆肥化可能な原材料の統合は、クローズドループのサプライチェーンモデルに合致し、ブランド認知を高めることから、支持を集めています。この変革は単なる外見的なものではなく、廃棄物の最小化とカーボンフットプリントの削減を中心としたサプライチェーンの幅広い再構成を反映した構造的なものです。生分解性ストレッチフィルムは、多国籍企業の入札書類で指定されることが増えており、持続可能な包装に対する市場の長期的な方向性を示しています。

推進要因、機会、阻害要因

生分解性ストレッチフィルム市場を促進している主な要因の一つは、特にヨーロッパと北米で使い捨てプラスチックに対する規制圧力が高まっていることです。欧州連合(EU)の「使い捨てプラスチック指令」やカリフォルニア州の「上院法案54」などの法規制により、プラスチック包装の法的拘束力のある削減目標が設定され、メーカーは生分解性フィルム技術への投資を余儀なくされています。

特にアジア太平洋とラテンアメリカの新興国は、経済発展と環境悪化という2つのベクトルによって、生分解性ストレッチフィルム市場に大きな未開拓の機会をもたらしています。インド・ブランド・エクイティ財団(IBEF)によると、電子商取引部門は2023年に1020億米ドル、2030年には3,250億米ドルに達する見込みです。インド、ベトナム、ブラジル、インドネシアなどの国々で都市化と電子商取引が激化するにつれ、包装需要の急増が、廃棄物の蓄積を軽減するエコフレンドリーな代替品に対する政府の関心を引き起こしています。これは、現地生産能力を確立したり、地域の流通業者と戦略的パートナーシップを結んだりする先発企業にとって、肥沃な土壌を生み出すことになります。

生分解性ストレッチフィルム市場は、その魅力の高まりにもかかわらず、比較的高いコスト構造が制約となっており、価格に敏感な分野での幅広い採用を阻害しています。特殊なバイオポリマーを使用し、認証された堆肥化インフラが必要なため、従来のプラスチックフィルムに比べて生産コストと使用済みフィルムの管理コストが高くなります。特に発展途上国の中小企業の多くは、営業利益率が低く、規制の施行も限られているため、転換を正当化するのに苦労しています。

市場の集中度と特徴

ポリカーボネートフィルム市場の成長段階は高く、そのペースは加速しています。ポリカーボネートフィルム市場は、主要企業が業界を支配しており、市場の集中度はかなり高い。TIPA Corp、Futamura、BioBag、Paragon Films、Berry Global、Armando Alvarez、RKW Group、Polystar Plasticsなどの大手企業が、市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業界の需要に対応するため、新製品、新技術、新用途を市場に投入し、イノベーションを推進しています。

政府の規制は、先進国市場と新興国市場全体で生分解性ストレッチフィルムの採用を触媒的に加速しています。欧州連合(EU)では、グリーンディールの下でのプラスチック戦略や、拡大生産者責任(EPR)枠組みの義務化といった政策が、従来のストレッチフィルムからの移行をメーカーに促しています。同様に、カナダ、韓国、米国の一部のような国では、リサイクル不可能なプラスチック素材や使い捨てプラスチック素材に対する厳しい禁止措置が導入され、物流業界や小売業界を生分解性代替品へと押し上げています。

生分解性ストレッチフィルムが人気を集める一方で、他の持続可能な包装形態、特にリサイクル可能なポリエチレンフィルムや再利用可能な伸縮性ラップとの競争に直面しています。単一素材のLDPEやサーキュラーポリマーから作られたリサイクル可能なストレッチフィルムは、特にクローズドループ・ロジスティクスシステムにおいて、既存のリサイクルインフラを持つ企業にとって魅力的です。さらに、硬質パレットカバーとストレッチフードは、生分解性よりも荷重安定性と再利用性が優先される特定の産業用途で検討されています。

材料の種類に関する洞察

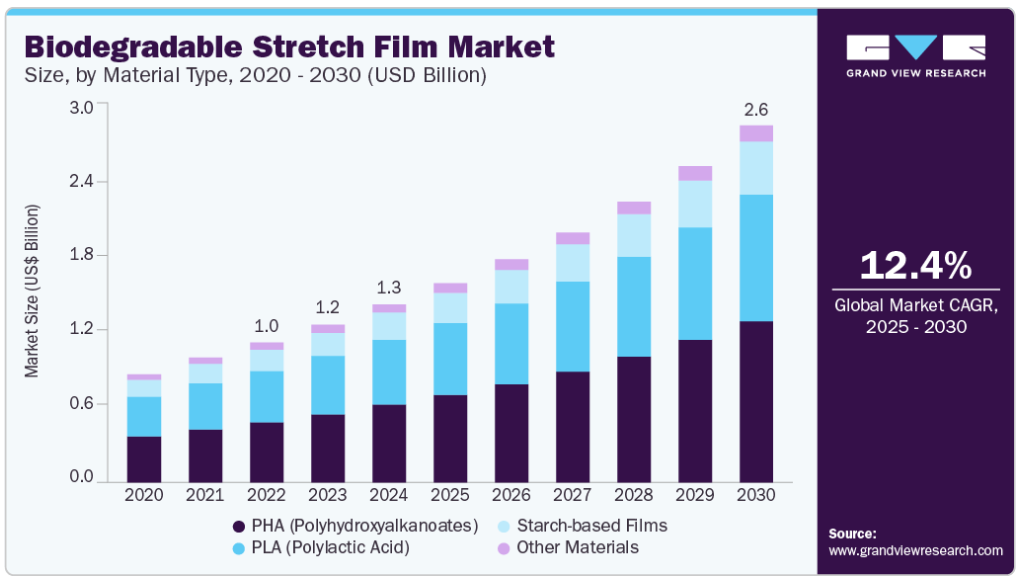

PHA(ポリヒドロキシアルカノエート)分野が2024年に43.55%のシェアを占め、市場を支配。船舶と土壌の両方の環境で分解する高性能の生分解性材料に対する需要の急増により、PHAベースのフィルムは、特に環境ベンチマークが厳しい市場で戦略的ソリューションとして位置づけられています。微生物発酵に由来するPHAフィルムは、生態毒性が低く、完全な生分解プロフィールを持つため、ヨーロッパと沿岸経済圏で規制上の選好を集めています。

デンプンベースの生分解性フィルムは、予測期間を通じて最も速いCAGR 12.2%で成長する見込みです。デンプンベースの生分解性ストレッチフィルムは、低コストで堆肥化が容易であるため、農業用および賞味期限の短い包装用途で利用が拡大しています。インドやブラジルのように農業廃棄物が豊富な国では、自生原料を活用して現地生産を拡大しています。

透明タイプの洞察

不透明フィルムは、2024年の生分解性ストレッチフィルム市場の透明性タイプ別セグメントにおいて、売上高で53.43%の最大シェアを占めました。特に医薬品や電子機器などのEコマースプラットフォームでは、ラストワンマイルの配送において、より優れた製品保護とプライバシー保護のために不透明なフィルムが求められています。これは、保護特性と環境特性の両方を備えた、機能統合型の持続可能な包装への幅広い市場のシフトと一致しています。

デンプンベースの生分解性は、予測期間を通じてCAGR 11.85%の大幅な成長が見込まれます。食品加工業者や小売業者から、部分的に見えるが生分解性のストレッチフィルムに対する需要の高まりが、半透明フィルム分野の成長を加速させています。これらのフィルムは、製品の視認性と遮光性のバランスが取れており、特に生鮮食品や生鮮食品に適しています。この分野は、半透明の包装を鮮度やプラスチック使用量の削減と結びつける現代の消費者の美的嗜好から、さらに利益を得ています。

厚さに関する洞察

薄手フィルム(20ミクロンまで)セグメントは、2024年の市場シェア48.11%を占め、厚みセグメント全体において生分解性ストレッチフィルム市場を収益面で支配しています。薄手の生分解性ストレッチフィルムは、材料コストの節約と柔軟性の向上により、軽量の包装用途でますます好まれています。その原動力は2つあります。包装の軽量化が世界的に推進されていることと、性能を犠牲にすることなく薄いゲージを可能にするナノテクノロジー対応のバイオポリマーの開発です。FMCG流通における小売対応包装と二次包装は、このセグメントの成長に主に貢献しています。

デンプンベースの生分解性は、予測期間を通じて年平均成長率11.9%という大幅な成長が見込まれています。この分野は、中荷重用途で従来型のPEストレッチフィルムに取って代わることができる多目的生分解性フィルムの需要が牽引しています。中厚フィルムは、パレット安定化のための耐久性を必要としながらも持続可能性目標に取り組んでいる物流業者や倉庫販売業者の間で採用が進んでいます。生分解性コンパウンドの多層押出成形における最近の進歩により、このセグメントの産業利用可能性はさらに拡大しています。

応用手段の洞察

生分解性ストレッチフィルム市場は、用途別セグメンテーションでは手動セグメントが売上高でリードし、2024年の市場シェアは58.60%でした。これは、自動化機械に投資することなく、費用対効果が高く、エコフレンドリーなストレッチフィルムソリューションを求める中小企業(SME)からの需要が高まっているためです。これらのフィルムは柔軟な運用が可能であり、地域の食品サプライチェーン、ブティック型電子商取引、短距離物流における少量包装のニーズに適しています。アクセシビリティと使いやすさが、この分野での中心的な商業ドライバーであり続けています。

機械セグメントは予測期間を通じてCAGR 13.0%で大きく成長する見込み。大規模な倉庫業者や3PL業者は、脱炭素化とプラスチック削減の目標に沿うため、生分解性の機械用フィルムへの移行を進めています。自動ストレッチ包装システムには、安定した引張特性と耐突刺し性を備えたフィルムが必要ですが、新世代のバイオポリマー配合フィルムは現在、このような特性を備えています。この分野は、持続可能性の遵守が調達の優先事項となっているヨーロッパと北米におけるスマート包装ラインへの投資によっても牽引されています。

最終用途の洞察

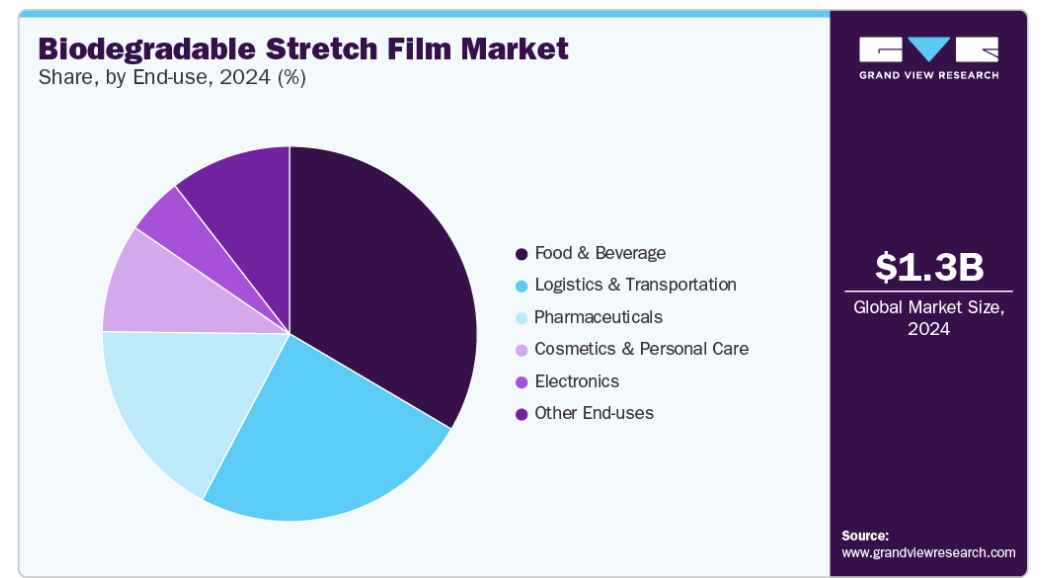

食品と飲料は、エンドユースセグメンテーション全体で生分解性ストレッチフィルム市場を収益面で支配し、2024年の市場シェア33.47%を占めました。食品に接触するプラスチックに対する規制の制限と、プラスチック廃棄物に対する消費者の嫌悪感の高まりが、F&Bブランドによる二次および三次包装への生分解性ストレッチフィルムの採用を後押ししています。多国籍の飲料・生鮮食品輸出業者は、コールドチェーンロジスティクスに適合した生分解性代替品を特に求めています。このシフトは、EUや日本などの地域における小売業者の義務付けやエコラベル制度によってさらに強化されています。

医薬品分野は、予測期間を通じて14.8%の大幅なCAGRを目撃すると予測されています。医薬品分野では、より厳しい廃棄物処理基準を満たし、臨床サプライチェーンによる環境への影響を最小限に抑えるため、生分解性ストレッチフィルムの採用が増加しています。医療用カートンの結束や出荷の固定に使用される生分解性フィルムは、無菌性や構造的完全性を損なうことなく、環境に配慮した代替手段を提供します。さらに、このセグメントは、政府や病院の入札で持続可能な包装を重視する機関調達政策から利益を得ています。

地域別インサイト

北米の生分解性ストレッチフィルム市場は予測期間を通じて大きく成長する見込みで、持続可能なロジスティクスと環境に配慮した倉庫インフラへの投資の増加が生分解性ストレッチフィルム市場の主要な促進要因となっています。大手3PLプロバイダーや電子商取引大手は、野心的な廃棄物ゼロの目標を掲げており、堆肥化可能で生分解性の二次包装材料に対する強い需要を生み出しています。

米国生分解性ストレッチフィルム市場動向

プラスチック廃棄物に関する規制の不確実性と消費者の圧力に対する企業の対応が米国市場を後押ししています。Amazon、Walmart、Unileverなどの大企業は、使い捨てプラスチックフィルムの段階的廃止を含む社内のサステナビリティ指令を導入しています。これらの企業は、将来起こりうる連邦レベルのプラスチック規制から事業を保護し、ESG報告フレームワークと整合させるため、国内のサプライチェーンに生分解性ストレッチフィルムを積極的に組み込んでいます。

ヨーロッパの生分解性ストレッチフィルム市場動向

ヨーロッパは、高度に発展した循環経済政策とEU包装廃棄物規制(PPWR)の遵守義務化により、生分解性ストレッチフィルムの採用において世界のリーダーであり続けています。拡大生産者責任(EPR)制度が広く実施されているため、包装メーカーは環境コストを内部化する必要があり、生分解性フィルムへの移行を促しています。

アジア太平洋地域の生分解性ストレッチフィルム市場動向

アジア太平洋の生分解性ストレッチフィルム市場は世界市場を席巻し、2024年には39.74%の最大売上シェアを占め、予測期間には13.0%のCAGRで急成長する見込みです。アジア太平洋地域では、急速な産業化と環境の悪化が相まって、各国政府はプラスチック廃棄物の削減戦略を実施せざるを得ない状況にあります。インド、タイ、インドネシアなどの産業は、段階的な使い捨てプラスチックの禁止を導入しており、その結果、地元の製造業や輸出産業全体で生分解性代替品の需要を刺激しています。

中国の生分解性ストレッチフィルム市場は、2025年までに主要都市と産業部門全体で非分解性プラスチック包装の廃止を義務付ける国家政策「プラスチック禁止2.0」によって牽引されています。同国が経済をグリーン製造業に方向転換し、欧米の環境基準に準拠して輸出するようになったため、メーカーはPLAやPBATベースのフィルムの生産を拡大しています。グリーンイノベーションに対する政府の優遇措置や、浙江省や広東省などのバイオプラスチック生産拠点も、現地での入手可能性と価格競争力を加速させています。

生分解性ストレッチフィルム市場の企業インサイト

生分解性ストレッチフィルム市場は競争が激しく、複数の主要企業が市場を支配しています。主な企業は、TIPA Corp、Futamura、BioBag、Paragon Films、Berry Global、Armando Alvarez、RKW Group、Polystar Plasticsなどです。同市場は競争が激しく、複数の主要企業が技術革新と市場成長を牽引しているのが特徴。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

生分解性ストレッチフィルムの主要企業

生分解性ストレッチフィルム市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- TIPA Corp

- Futamura

- BioBag

- Paragon Films

- Berry Global

- Armando Alvarez

- RKW Group

- Polystar Plastics

最近の動き

- 2025年4月、ベルデ・バイオレジンズは、石油系プラスチックの持続可能な代替品として設計された、生分解性の植物由来樹脂の新シリーズであるポリアースチレンフィルムラインの拡充を発表しました。FDA認可のこの樹脂は、リサイクル可能で、生分解性で、PFAS、BPA、フタル酸エステルなどの有害化学物質を含みません。

- 2024年9月、Solutum Technologies Ltd.は、ストレッチ包装用に設計された高い引裂強度を持つ新しい生分解性フィルムを発表しました。この革新的なフィルムは、従来のLDPEフィルムに代わるエコフレンドリーなフィルムで、産業用コンポスト、土壌、水環境において完全に生分解され、マイクロプラスチックを残しません。引き裂き強度が高いため、材料を薄くすることができ、廃棄物とコストを削減できます。

生分解性ストレッチフィルムの世界市場レポートセグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の生分解性ストレッチフィルム市場レポートを素材種類、透明度タイプ、厚さ、用途方法、最終用途、地域に基づいてセグメント化しています:

- 材料種類の展望(売上高、百万米ドル;数量、キロトン、2018年〜2030年)

- PLA(ポリ乳酸)

- PHA(ポリヒドロキシアルカノエート)

- デンプンベースのフィルム

- その他の材料

- 透明タイプの展望(売上高、百万米ドル;数量、キロトン、2018~2030年)

- 不透明フィルム

- 半透明フィルム

- 透明フィルム

- 厚さの展望(売上高、百万米ドル;数量、キロトン、2018~2030年)

- 薄膜(20ミクロンまで)

- 中層フィルム(2150ミクロン)

- 厚膜(51ミクロン以上)

- 応用手段の展望(売上高、百万米ドル;数量、キロトン、2018~2030年)

- 手動

- 機械

- 最終用途の展望(収益、百万米ドル;数量、キロトン、2018年~2030年)

- 食品・飲料

- 医薬品

- 化粧品・パーソナルケア

- 電子機器

- 物流・輸送

- その他の最終用途

- 地域別展望(売上高、百万米ドル;数量、キロトン、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 生分解性ストレッチフィルム市場の変数、動向、スコープ

3.1. 市場の系譜

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.2.1. 主要バリューチェーン参加企業の利益率分析

3.2.2. 原材料の動向

3.2.3. 原材料価格分析

3.3. 技術概要

3.3.1. 商業生産技術

3.3.2. 技術進歩のロードマップ(2018年から2030年まで

3.4. サステナビリティ別動向

3.4.1. リサイクルと循環型経済

3.5. 平均価格動向分析、2018~2030年(USD/kg)

3.5.1. 価格に影響を与える主な要因

3.5.2. 需給ギャップ分析

3.6. 規制の枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準とコンプライアンス

3.6.3. 規制影響分析

3.7. 市場ダイナミクス

3.7.1. 市場促進要因分析

3.7.2. 市場阻害要因分析

3.7.3. 産業の課題

3.8. ポーターのファイブフォース分析

3.8.1. サプライヤーパワー

3.8.2. 買い手の力

3.8.3. 代替の脅威

3.8.4. 新規参入の脅威

3.8.5. 競合ライバル

3.9. PESTEL分析

3.9.1. 政治情勢

3.9.2. 経済情勢

3.9.3. 社会情勢

3.9.4. 技術的景観

3.9.5. 環境的景観

3.9.6. 法的側面

第4章. 生分解性ストレッチフィルム市場: 素材種類の展望:推定と予測

4.1. 生分解性ストレッチフィルム市場: 素材タイプの動向分析、2024年・2030年

4.1.1. PLA(ポリ乳酸)

4.1.1.1. 市場の推定と予測、2018年〜2030年(百万米ドル)(キロトン)

4.1.2. PHA(ポリヒドロキシアルカノエート)

4.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

4.1.3. デンプンベースのフィルム

4.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.1.4. その他の素材

4.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

第5章. 生分解性ストレッチフィルム市場 透明タイプの展望推定と予測

5.1. 生分解性ストレッチフィルム市場: 透明タイプの動向分析、2024年&2030年

5.1.1. 不透明フィルム

5.1.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

5.1.2. 半透明フィルム

5.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.3. 透明フィルム

5.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. 生分解性ストレッチフィルム市場 厚さ展望の推定と予測

6.1. 生分解性ストレッチフィルム市場 厚さ動向分析、2024年・2030年

6.1.1. 薄膜(20ミクロンまで)

6.1.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

6.1.2. 中層フィルム(2150ミクロン)

6.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

6.1.3. 厚膜(51ミクロン以上)

6.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第7章. 生分解性ストレッチフィルム市場 用途別手段の展望の推定と予測

7.1. 生分解性ストレッチフィルム市場 アプリケーション手段の動向分析、2024年・2030年

7.1.1. 手動

7.1.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

7.1.2. 機械

7.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第8章. 生分解性ストレッチフィルム市場 最終用途展望の推定と予測

8.1. 生分解性ストレッチフィルム市場: エンドユーザー動向分析、2024年及び2030年

8.1.1. 食品と飲料

8.1.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

8.1.2. 医薬品

8.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

8.1.3. 化粧品とパーソナルケア

8.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

8.1.4. 電子

8.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

8.1.5. 物流・輸送

8.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

8.1.6. その他の最終用途

8.1.6.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第9章. 生分解性ストレッチフィルム市場の地域別展望:推定と予測

9.1. 地域別スナップショット

9.2. 生分解性ストレッチフィルム市場 地域別動向分析、2024年および2030年

9.3. 南米アメリカ

9.3.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

9.3.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.3.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.3.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.3.5. 市場の推定と予測:応用手段別、2018年~2030年 (百万米ドル) (キロトン)

9.3.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.3.7. 米国

9.3.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.3.7.2. 市場予測:2018年~2030年(百万米ドル) (キロトン)

9.3.7.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.3.7.4. 厚さ別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

9.3.7.5. 2018~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.3.7.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.3.8. カナダ

9.3.8.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.3.8.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.3.8.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.3.8.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.3.8.5. 2018~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.3.8.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.3.9. メキシコ

9.3.9.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.3.9.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

9.3.9.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.3.9.4. 厚さ別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

9.3.9.5. 2018~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.3.9.6. 2018年~2030年、最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.4. ヨーロッパ

9.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.4.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.4.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.4.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.4.5. 市場の推定と予測:応用手段別、2018年~2030年 (百万米ドル) (キロトン)

9.4.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.4.7. 英国

9.4.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.4.7.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.4.7.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.4.7.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.4.7.5. 2018年~2030年、用途方法別市場の予測および用途別手段 (百万米ドル) (キロトン)

9.4.7.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.4.8. ドイツ

9.4.8.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.4.8.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.4.8.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.4.8.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.4.8.5. 2018年~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.4.8.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.4.9. フランス

9.4.9.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.4.9.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.4.9.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.4.9.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.4.9.5. 2018年~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.4.9.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.4.10. イタリア

9.4.10.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

9.4.10.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

9.4.10.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.4.10.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.4.10.5. 2018~2030年における用途別市場の予測および用途別手段 (百万米ドル) (キロトン)

9.4.10.6. 2018年~2030年、最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.4.11. スペイン

9.4.11.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.4.11.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

9.4.11.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.4.11.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.4.11.5. 2018年~2030年、用途方法別市場の予測および用途別手段 (百万米ドル) (キロトン)

9.4.11.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.5. アジア太平洋地域

9.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.5.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.5.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.5.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.5.5. 市場の推定と予測:応用手段別、2018年~2030年 (百万米ドル) (キロトン)

9.5.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.5.7. 中国

9.5.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

9.5.7.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.5.7.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.5.7.4. 厚さ別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

9.5.7.5. 2018年~2030年、用途方法別市場の予測および用途別手段 (百万米ドル) (キロトン)

9.5.7.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.5.8. インド

9.5.8.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.5.8.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

9.5.8.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.5.8.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.5.8.5. 2018~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.5.8.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.5.9. 日本

9.5.9.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

9.5.9.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.5.9.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.5.9.4. 厚さ別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

9.5.9.5. 2018年~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.5.9.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.5.10. 韓国

9.5.10.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

9.5.10.2. 市場予測:2018年~2030年(百万米ドル) (キロトン)

9.5.10.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.5.10.4. 厚さ別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

9.5.10.5. 2018~2030年における用途別市場の予測および用途別手段 (百万米ドル) (キロトン)

9.5.10.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.5.11. オーストラリア

9.5.11.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

9.5.11.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.5.11.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.5.11.4. 厚さ別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

9.5.11.5. 2018~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.5.11.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.6. 南米アメリカ

9.6.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.6.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.6.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.6.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.6.5. 市場の推定と予測:応用手段別、2018年~2030年 (百万米ドル) (キロトン)

9.6.6. 市場の予測および予測:最終用途別、2018年~2030年 (USD百万ドル) (キロトン)

9.6.7. ブラジル

9.6.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.6.7.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

9.6.7.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.6.7.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.6.7.5. 2018~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.6.7.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.6.8. アルゼンチン

9.6.8.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.6.8.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

9.6.8.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.6.8.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.6.8.5. 2018~2030年における用途別市場の予測および用途別手段 (百万米ドル) (キロトン)

9.6.8.6. 2018年~2030年、最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.7. 中東・アフリカ

9.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

9.7.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.7.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.7.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.7.5. 市場の推定と予測:応用手段別、2018年~2030年 (百万米ドル) (キロトン)

9.7.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.7.7. サウジアラビア

9.7.7.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

9.7.7.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

9.7.7.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.7.7.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.7.7.5. 2018~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.7.7.6. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

9.7.8. 南アフリカ

9.7.8.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

9.7.8.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

9.7.8.3. 2018年~2030年の透明性タイプ別市場の推定と予測 (百万米ドル) (キロトン)

9.7.8.4. 厚さ別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

9.7.8.5. 2018年~2030年、用途方法別市場予測・用途別手段 (百万米ドル) (キロトン)

9.7.8.6. 市場の推定と予測:最終用途別(2018年~2030年)(百万米ドル)(キロトン

第10章. 競合情勢

10.1. 主要市場参入企業別の最新動向と影響分析

10.2. ベンダーランドスケープ

10.2.1. 企業分類

10.2.2. 主要販売業者とチャネルパートナーのリスト

10.2.3. 潜在顧客/エンドユーザーのリスト

10.3. 競争ダイナミクス

10.3.1. 各社の市場シェア分析と市場ポジショニング

10.3.2. 競合ベンチマーキング

10.3.3. 戦略マッピング

10.3.4. ヒートマップ分析

10.4. 企業プロフィール/リスト

10.4.1. 参加企業の概要

10.4.2. 業績

10.4.3. 製品ベンチマーク

10.4.3.1. TIPA®社

10.4.3.2. フタムラ

10.4.3.3. バイオバッグ

10.4.3.4. パラゴンフィルム

10.4.3.5. ベリーグローバル

10.4.3.6. アルマンド・アルバレス

10.4.3.7. RKWグループ

10.4.3.8. ポリスター・プラスチックス

表一覧

表1 略語一覧

表2 PLA(ポリ乳酸)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表3 PHA(ポリヒドロキシアルカノエート)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表4 デンプンベースのフィルム市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表5 その他の材料市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表6 不透明フィルム市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表7 半透明フィルム市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表8 透明フィルム市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表9 薄膜(20ミクロンまで)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表10 中膜(2150ミクロン)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表11 厚膜(51ミクロン以上)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表12 手動市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表13 機械市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表14 食品・飲料市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表15 医薬品市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表16 化粧品・パーソナルケア市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表17 電子市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表18 物流・輸送市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表 19 その他の最終用途市場の推定と予測、2018 – 2030 (百万米ドル) (キロトン)

表20 北米生分解性ストレッチフィルム市場の種類別推定・予測、2018年 – 2030年 (百万米ドル) (キロトン)

表21 北米の生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018年~2030年(百万米ドル)(キロトン)

表22 北米生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年~2030年(百万米ドル)(キロトン)

表23 北米の生分解性ストレッチフィルム市場の推定と予測:用途手段別、2018年~2030年 (百万米ドル) (キロトン)

表24 北米の生分解性ストレッチフィルム市場の予測:最終用途別(2018年~2030年) (百万米ドル) (キロトン

表25 米国の生分解性ストレッチフィルム市場の推定と予測:素材種類別、2018年~2030年 (百万米ドル) (キロトン)

表26 米国の生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表27 米国の生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年~2030年 (百万米ドル) (キロトン)

表28 米国の生分解性ストレッチフィルム市場の用途手段別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表29 米国の生分解性ストレッチフィルム市場の予測・用途別:2018年~2030年 (百万米ドル) (キロトン)

表30 カナダの生分解性ストレッチフィルム市場の推定と予測:素材タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表31 カナダの生分解性ストレッチフィルム市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表32 カナダの生分解性ストレッチフィルム市場の予測:厚さ別(2018年~2030年) (百万米ドル) (千トン

表33 カナダの生分解性ストレッチフィルム市場の用途手段別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表34 カナダの生分解性ストレッチフィルム市場の予測:最終用途別(2018年~2030年) (百万米ドル) (キロトン

表35 メキシコの生分解性ストレッチフィルム市場の推定と予測:素材タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表36 メキシコの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別(2018~2030年) (百万米ドル) (キロトン)

表37 メキシコの生分解性ストレッチフィルム市場の推定と予測:厚さ別(2018年~2030年) (百万米ドル) (キロトン)

表38 メキシコの生分解性ストレッチフィルム市場の用途別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表39 メキシコの生分解性ストレッチフィルム市場の予測:最終用途別(2018年~2030年) (百万米ドル) (千トン

表40 ヨーロッパの生分解性ストレッチフィルム市場の推定と予測:素材タイプ別、2018〜2030年 (百万米ドル) (キロトン)

表41 ヨーロッパの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表42 ヨーロッパの生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年~2030年 (百万米ドル) (千トン)

表43 ヨーロッパの生分解性ストレッチフィルム市場の推定と予測:用途手段別、2018年~2030年 (百万米ドル) (キロトン)

表44 ヨーロッパの生分解性ストレッチフィルム市場の予測:最終用途別(2018年~2030年) (百万米ドル) (千トン

表45 ドイツの生分解性ストレッチフィルム市場の推定と予測:素材タイプ別、2018年〜2030年(百万米ドル)(キロトン)

表46 ドイツの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018年〜2030年(百万米ドル) (キロトン)

表47 ドイツの生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年〜2030年(百万米ドル)(キロトン)

表48 ドイツの生分解性ストレッチフィルム市場の推定と予測:用途手段別、2018年 – 2030年 (百万米ドル) (キロトン)

表49 ドイツの生分解性ストレッチフィルム市場の予測・用途別:2018年~2030年(百万米ドル)(キロトン)

表50 イギリスの生分解性ストレッチフィルム市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表51 英国の生分解性ストレッチフィルム市場の推定と予測:透明タイプ別(2018~2030年) (百万米ドル) (キロトン)

表52 英国の生分解性ストレッチフィルム市場の推定と予測:厚さ別(2018~2030年) (百万米ドル) (キロトン)

表53 イギリスの生分解性ストレッチフィルム市場の推定と予測:用途手段別, 2018 – 2030 (百万米ドル) (キロトン)

表54 イギリスの生分解性ストレッチフィルム市場の推定と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表55 フランスの生分解性ストレッチフィルム市場の推定と予測:素材タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表56 フランスの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別(2018 – 2030年) (百万米ドル) (キロトン)

表57 フランスの生分解性ストレッチフィルム市場の推定と予測:厚さ別 2018 – 2030 (百万米ドル) (キロトン)

表58 フランスの生分解性ストレッチフィルム市場の推定と予測:用途手段別(2018 – 2030年) (百万米ドル) (キロトン)

表59 フランスの生分解性ストレッチフィルム市場の推定と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表60 イタリアの生分解性ストレッチフィルム市場の推定と予測:素材タイプ別、2018〜2030年 (百万米ドル) (キロトン)

表61 イタリアの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別(2018 – 2030年) (百万米ドル) (キロトン)

表62 イタリアの生分解性ストレッチフィルム市場の予測:厚さ別(2018年~2030年) (百万米ドル) (キロトン)

表63 イタリアの生分解性ストレッチフィルム市場の推定と予測:用途手段別(2018 – 2030年) (百万米ドル) (キロトン)

表64 イタリアの生分解性ストレッチフィルム市場の推定と予測:最終用途別(2018 – 2030年) (百万米ドル) (キロトン)

表65 スペインの生分解性ストレッチフィルム市場の推定と予測:素材タイプ別、2018〜2030年 (百万米ドル) (キロトン)

表66 スペインの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018〜2030年 (百万米ドル) (キロトン)

表67 スペインの生分解性ストレッチフィルム市場の推定と予測:厚さ別 2018 – 2030 (百万米ドル) (キロトン)

表68 スペインの生分解性ストレッチフィルム市場の推定と予測:用途手段別(2018~2030年) (百万米ドル) (キロトン)

表69 スペインの生分解性ストレッチフィルム市場の推定と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表70 アジア太平洋地域の生分解性ストレッチフィルム市場の推定と予測:素材タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表71 アジア太平洋地域の生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表72 アジア太平洋地域の生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年~2030年(百万米ドル)(キロトン)

表73 アジア太平洋地域の生分解性ストレッチフィルム市場の推定と予測:用途手段別、2018年~2030年 (百万米ドル) (キロトン)

表74 アジア太平洋地域の生分解性ストレッチフィルム市場の予測:最終用途別(2018年~2030年) (百万米ドル) (キロトン

表75 中国の生分解性ストレッチフィルム市場の推定と予測:素材種類別、2018年~2030年 (百万米ドル) (キロトン)

表76 中国の生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表77 中国の生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年~2030年(百万米ドル)(キロトン)

表78 中国の生分解性ストレッチフィルム市場の推定と予測:用途手段別、2018年 – 2030年 (百万米ドル) (キロトン)

表79 中国の生分解性ストレッチフィルム市場の予測・用途別:2018年~2030年 (百万米ドル) (キロトン)

表80 インドの生分解性ストレッチフィルム市場の推定と予測:素材種類別(2018 – 2030年) (百万米ドル) (キロトン)

表81 インドの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別(2018~2030年) (百万米ドル) (キロトン)

表82 インドの生分解性ストレッチフィルム市場の予測:厚さ別(2018年~2030年) (百万米ドル) (千トン

表83 インドの生分解性ストレッチフィルム市場の用途手段別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表84 インドの生分解性ストレッチフィルム市場の予測・用途別:2018年~2030年 (百万米ドル) (キロトン)

表85 日本の生分解性ストレッチフィルム市場の予測:素材タイプ別、2018年~2030年(百万米ドル)(キロトン)

表86 日本の生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表87 日本の生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年~2030年(百万米ドル)(キロトン)

表88 日本の生分解性ストレッチフィルム市場の推定と予測:用途手段別、2018年~2030年 (百万米ドル) (キロトン)

表89 日本の生分解性ストレッチフィルム市場の予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表90 韓国の生分解性ストレッチフィルム市場の推定と予測:素材タイプ別、2018年~2030年(百万米ドル)(キロトン)

表91 韓国の生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018年~2030年(百万米ドル)(キロトン)

表92 韓国の生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年~2030年(百万米ドル)(キロトン)

表93 韓国の生分解性ストレッチフィルム市場の推定と予測:2018~2030年(用途手段別) (百万米ドル) (キロトン)

表94 韓国の生分解性ストレッチフィルム市場の推定と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表95 オーストラリアの生分解性ストレッチフィルム市場の推定と予測:素材タイプ別、2018年 – 2030年 (百万米ドル) (キロトン)

表96 オーストラリアの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018年 – 2030年 (百万米ドル) (キロトン)

表97 オーストラリアの生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年 – 2030年 (百万米ドル) (キロトン)

表98 オーストラリアの生分解性ストレッチフィルム市場の推定と予測:用途手段別、2018年 – 2030年 (百万米ドル) (キロトン)

表99 オーストラリアの生分解性ストレッチフィルム市場の予測:最終用途別(2018年~2030年) (百万米ドル) (キロトン)

表100 南米生分解性ストレッチフィルム市場の種類別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表101 中南米の生分解性ストレッチフィルム市場の種類別推定と予測:2018年 – 2030年 (百万米ドル) (キロトン)

表102 中南米の生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年〜2030年 (百万米ドル) (キロトン)

表103 中南米の生分解性ストレッチフィルム市場の推定と予測:用途手段別、2018年~2030年 (百万米ドル) (キロトン)

表104 中南米の生分解性ストレッチフィルム市場の予測・用途別:2018年~2030年 (百万米ドル) (キロトン)

表105 ブラジルの生分解性ストレッチフィルム市場の種類別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表106 ブラジルの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別(2018~2030年) (百万米ドル) (キロトン)

表107 ブラジルの生分解性ストレッチフィルム市場の推定と予測:厚さ別(2018~2030年) (百万米ドル) (キロトン)

表108 ブラジルの生分解性ストレッチフィルム市場の推定と予測:用途手段別(2018~2030年) (百万米ドル) (キロトン)

表109 ブラジルの生分解性ストレッチフィルム市場の予測:最終用途別(2018年~2030年) (百万米ドル) (キロトン)

表110 アルゼンチンの生分解性ストレッチフィルム市場の種類別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表111 アルゼンチンの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別(2018~2030年) (百万米ドル) (キロトン)

表112 アルゼンチンの生分解性ストレッチフィルム市場の推定と予測:厚さ別(2018~2030年) (百万米ドル) (キロトン)

表113 アルゼンチンの生分解性ストレッチフィルム市場の推定と予測:用途手段別(2018~2030年) (百万米ドル) (キロトン)

表114 アルゼンチンの生分解性ストレッチフィルム市場の推定と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表115 中東・アフリカの生分解性ストレッチフィルム市場の推定と予測:素材種類別(2018~2030年) (百万米ドル) (キロトン)

表116 中東・アフリカ生分解性ストレッチフィルム市場の推定と予測:透明タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表117 中東・アフリカ生分解性ストレッチフィルム市場の推定と予測:厚さ別、2018年~2030年(百万米ドル)(キロトン)

表118 中東・アフリカ生分解性ストレッチフィルム市場の推定と予測:用途手段別(2018~2030年) (百万米ドル) (キロトン)

表119 中東・アフリカ生分解性ストレッチフィルム市場の予測:最終用途別(2018年~2030年) (百万米ドル) (千トン

表120 サウジアラビアの生分解性ストレッチフィルム市場の推定と予測:素材タイプ別(2018~2030年) (百万米ドル) (キロトン)

表121 サウジアラビアの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別(2018~2030年) (百万米ドル) (キロトン)

表122 サウジアラビアの生分解性ストレッチフィルム市場の推定と予測:厚さ別(2018~2030年) (百万米ドル) (キロトン)

表123 サウジアラビアの生分解性ストレッチフィルム市場の推定と予測:用途手段別(2018~2030年) (百万米ドル) (キロトン)

表124 サウジアラビアの生分解性ストレッチフィルム市場の予測・用途別:2018年~2030年(百万米ドル)(キロトン)

表125 南アフリカの生分解性ストレッチフィルム市場の推定と予測:素材タイプ別(2018~2030年) (百万米ドル) (キロトン)

表126 南アフリカの生分解性ストレッチフィルム市場の推定と予測:透明タイプ別(2018~2030年) (百万米ドル) (キロトン)

表127 南アフリカの生分解性ストレッチフィルム市場の推定と予測:厚さ別 2018 – 2030 (百万米ドル) (キロトン)

表128 南アフリカの生分解性ストレッチフィルム市場の推定と予測:用途手段別(2018~2030年) (百万米ドル) (キロトン)

表129 南アフリカの生分解性ストレッチフィルム市場の推定と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-種類、厚さ、最終用途

図7 競合の展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 生分解性ストレッチフィルム市場:種類別 主要課題

図13 生分解性ストレッチフィルムの種類別市場:要点 市場シェア、2024年および2030年

図14 生分解性ストレッチフィルムの種類別市場:主要課題 主要課題

図. 15 生分解性ストレッチフィルムの種類別市場:主要課題 市場シェア、2024年および2030年

図16 生分解性ストレッチフィルムの透明タイプ別市場:2024年及び2030年 主要課題

図. 17 生分解性ストレッチフィルム市場:透明タイプ別: 市場シェア、2024年および2030年

図18 生分解性ストレッチフィルム市場:厚さ別 主要課題

図19 生分解性ストレッチフィルムの厚さ別市場:主要課題 市場シェア、2024年および2030年

図. 20 生分解性ストレッチフィルム市場:用途手段別: 主要課題

図. 21 生分解性ストレッチフィルム市場:用途手段別: 市場シェア、2024年・2030年

図. 22 生分解性ストレッチフィルム市場:最終用途別 主要課題

図. 23 生分解性ストレッチフィルム市場:最終用途別: 市場シェア、2024年および2030年

図24 生分解性ストレッチフィルム市場:地域別 主要課題

図25 生分解性ストレッチフィルム市場:地域別 市場シェア、2024年および2030年

| ※参考情報 生分解性ストレッチフィルムは、環境に配慮した包装材料の一つで、従来のプラスチックフィルムに代わる選択肢として注目されています。このフィルムは、主に植物由来の原料やバイオポリマーを使用して製造されており、使用後に自然環境中で微生物によって分解される特性を持っています。これにより、廃棄物としての環境負荷を軽減することができ、持続可能な社会の実現に貢献しています。 生分解性ストレッチフィルムの種類には、いくつかのバリエーションがあります。最も一般的なのは、PLA(ポリ乳酸)やPHA(ポリヒドロキシアルカレート)などのバイオポリマーを基にしたフィルムです。PLAは、トウモロコシやサトウキビなどの植物から抽出されたデンプンから作られ、熱可塑性の特性を持っています。これにより、成形や加工がしやすく、ストレッチフィルムとしての用途に適しています。一方、PHAは微生物によって生産されるポリマーで、より広範な分解性を持っており、特に土壌中や水中での分解が期待される材料です。これらの材料は、それぞれの特性に応じて選ばれ、様々な用途に対応することができます。 生分解性ストレッチフィルムの用途は多岐にわたります。主な用途としては、食品の包装や物流業界での商品の保護、輸送などがあります。食品業界では、鮮度を保持しながら消費者に届けることが求められますが、生分解性ストレッチフィルムはそのニーズに応えることができます。適度な伸縮性と透明性を持つため、商品が見やすく、包装することで空気や湿気から保護する役割を果たします。また、物流業界では、パレットや貨物の固定に用いられ、運搬時の安定性を確保します。 さらに、生分解性ストレッチフィルムは環境意識の高い企業や消費者からの需要が増えているため、マーケティング戦略にも重要な位置を占めています。企業は、このフィルムを使用することで、環境への配慮をアピールし、消費者の信頼を得ることができます。このように、エコフレンドリーな選択肢は企業のブランディングや販売戦略に大きく寄与しています。 関連技術としては、生分解性材料の開発や製造プロセスの改良があります。これには、例えば、フィルムの強度や耐久性を向上させるための添加剤の利用や、製造工程におけるエネルギー効率の向上が含まれます。最近では、ナノテクノロジーを駆使して、フィルムの性能を高める研究も行われています。これにより、従来のプラスチックに匹敵する性能を持つ生分解性材料の提供が可能になると期待されています。 生分解性ストレッチフィルムは、環境問題への関心が高まる中、今後ますます重要な役割を果たすことが予想されます。法律や規制が、プラスチックの使用を制限する方向に進む中で、生分解性材料の需要は高まるでしょう。また、リサイクル技術の進展も期待されており、フィルムのリサイクルや再利用に関する技術革新が進むことで、さらなる普及が見込まれます。 結論として、生分解性ストレッチフィルムは、環境に優しい包装材料としての可能性を秘めています。その種類や用途は多岐にわたり、環境意識の高まりとともに市場での重要性が増しています。今後も、技術革新や規制の変化に対応しながら、持続可能な包装ソリューションとして進化していくことでしょう。 |