各国政府は、公共インフラや手ごろな価格の住宅計画に多額の投資を行っており、高性能建材に対する持続的なニーズを生み出しています。コンクリートは、その強度、耐久性、コスト効率の高さにより、依然として建築物の基本的な構成要素であるため、これらの新興市場では堅調な需要が続いています。

世界の建設産業、特に商業・工業分野の拡大もコンクリート需要を後押ししています。スマートシティの台頭、高層ビルの急増、エネルギー効率の高いインフラへの投資の増加は、生コン、プレキャストコンクリート、高強度コンクリートなどの高度なコンクリート種類の使用を促進しています。これらの特殊製品は、施工スピード、美観、構造的完全性など、近代建築の進化する要件に対応しています。さらに、自然災害や気候変動に耐えるための建築材料の弾力性が重視されるようになり、現代の建設慣行におけるコンクリートの重要性が強化されています。

コンクリート市場のもう一つの主要な推進力は、持続可能で高性能なコンクリートソリューションの採用が増加していることです。環境に対する懸念が高まり、二酸化炭素排出量の削減を求める規制圧力が高まる中、建設会社はフライアッシュ、スラグ、シリカフュームなどの補助的なセメント系材料を利用するグリーン・コンクリートへの転換を図っています。これらの材料は、コンクリートの性能と寿命を向上させるだけでなく、環境負荷の低減にも貢献します。炭素回収技術の開発とセメント製造における技術革新は、エコフレンドリー・コンクリートへのシフトをさらに後押しし、市場の成長を促進しています。

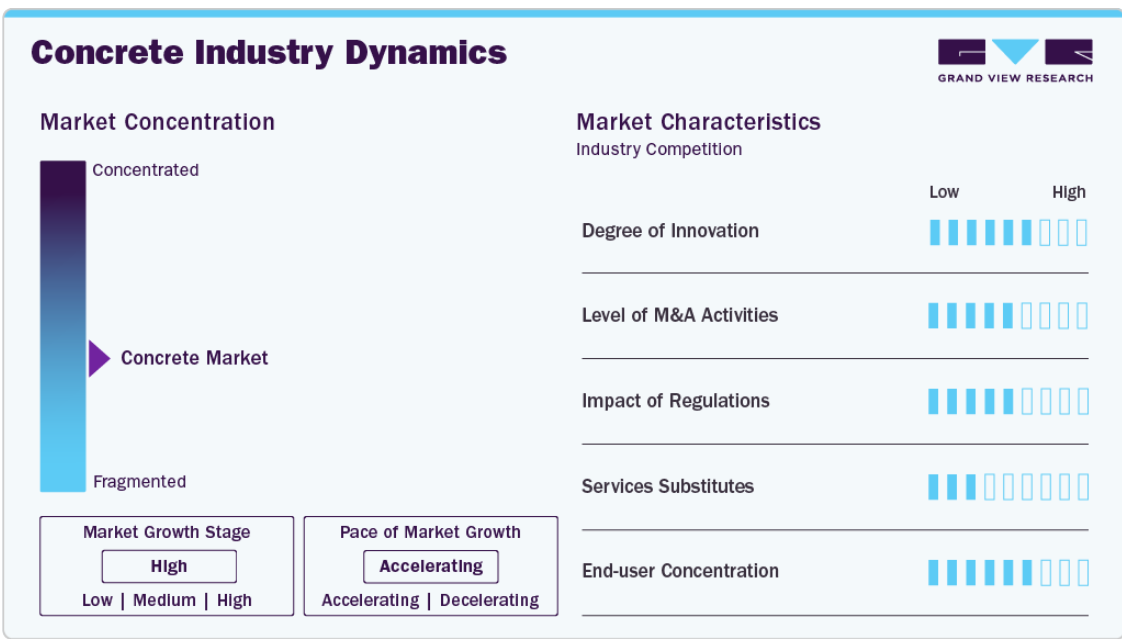

市場の集中度と特徴

世界のコンクリート市場は中程度から高い市場集中度を示しており、複数の大手企業が地域や地方のメーカーの断片的な基盤とともに事業を展開しています。この分野における技術革新の程度は安定しており、主にコンクリート材料の耐久性、持続可能性、環境性能の強化に重点が置かれています。自己修復コンクリート、超高性能コンクリート、炭素捕捉配合などの技術の進歩は、環境規制が厳しくなるにつれて牽引力を増しています。技術革新によって製品の特性は徐々に変化していますが、産業が従来型の手段に大きく依存し、大規模なインフラに対応しているため、画期的な技術の出現率は依然として低いままです。

コンクリート産業の競争力学を形成する上で、M&Aは重要な役割を果たしています。地理的範囲を拡大し、サプライチェーンを最適化するために、戦略的提携を追求する企業が増えています。規制の枠組みは市場に大きな影響を及ぼし、特に持続可能な慣行と材料を推進する環境と建築の規範は重要です。建設におけるコンクリートの代替不可能な構造特性により、代替サービスによる脅威は最小。しかし、クロスラミネート・ティンバー(CLT)のような代替材料は、特定の用途向けに検討されています。エンドユーザーの集中度は中程度で、住宅用、商業用、インフラ部門からなる建設産業が、特に都市化と工業の成長を経験している新興経済国での需要を支配しています。

用途別洞察

構造部品分野が市場をリードし、2024年には41.7%の最大収益シェアを占めました。政府や民間企業は、橋梁、高速道路、トンネル、空港、公共建築物の建設に多額の投資を行っており、これらの建設には耐久性と耐荷重性に優れた材料が必要です。高い圧縮強度、汎用性、長寿命で知られるコンクリートは、こうした用途に選ばれる材料であり続けています。このため、先進国と新興国の両方で一貫した需要があり、特に都市化と既存インフラの近代化が加速している地域ではその傾向が顕著です。

舗装、道路、橋梁分野は、予測期間中最も速いCAGR 4.2%で成長する見込みです。この成長の原動力となっているのは、世界的な都市化の進展と経済発展を支えるため、耐久性が高く持続可能なインフラに対する需要が高まっていることです。政府と民間部門は、交通網の接続性を向上させ、交通渋滞を緩和するために、交通網の建設と改修に多額の投資を行っています。コンクリートは、その固有の強度、長寿命、低メンテナンス要件により、特に交通負荷が大きく、厳しい気象条件にさらされる環境において、こうした用途に適した材料となっています。さらに、高性能コンクリートや繊維強化コンクリートなどのコンクリート技術の進歩は、舗装や橋の構造的完全性と寿命を向上させ、このセグメントの市場成長をさらに促進します。

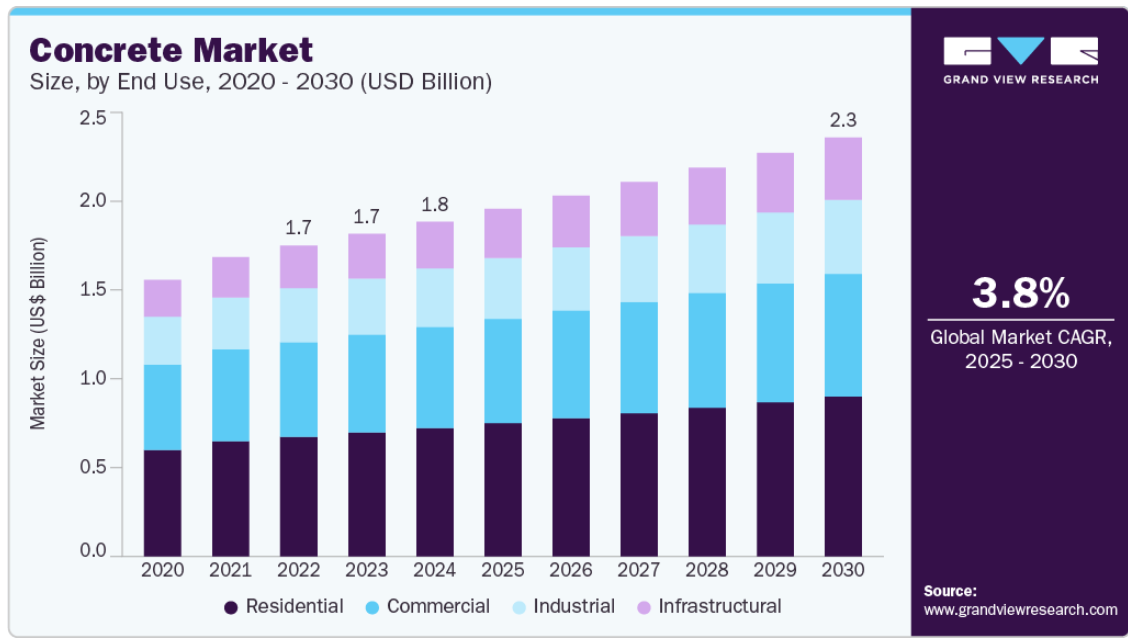

最終用途の洞察

家庭用セグメントはコンクリート産業を支配し、2024年には38.4%の最大の収益シェアを占めました。新興国を中心とした都市部の急成長により、アパート、別荘、集合住宅の建設が急増し、コンクリート消費量を押し上げています。さらに、手ごろな価格の住宅や都市再開発プロジェクトに焦点を当てた政府の取り組みも大きく寄与しており、コンクリートのような耐久性があり費用対効果の高い建築材料を必要とする大規模な住宅建設活動を後押ししています。

インフラ部門は、世界的な公共インフラプロジェクトへの投資拡大により、予測期間中最も速いCAGR 4.9%で成長する見込みです。先進国、発展途上国を問わず、各国政府は道路、橋、トンネル、鉄道、空港などの交通網の整備と近代化を優先しています。これらの大規模プロジェクトでは、その強度、耐久性、費用対効果から大量のコンクリートが必要とされ、インフラ建設に適した材料となっています。さらに、都市化とスマートシティ構想への注目の高まりは、堅牢なインフラの必要性をさらに推進し、持続可能で弾力性のある都市開発をサポートするためにコンクリート消費を増加させています。

地域別洞察

アジア太平洋地域はコンクリート市場を支配し、インド、中国、東南アジア諸国などの新興経済圏における急速な都市化と工業化に牽引され、2024年には約38.8%の最大収益シェアを占めました。スマートシティ、高速道路、公共交通システムなどの大規模なインフラプロジェクトがコンクリート需要を促進しています。さらに、手頃な価格の住宅や持続可能な建設方法に焦点を当てた政府のイニシアチブは、革新的なコンクリート材料や技術の使用を推進しています。人口の増加と可処分所得の増加も建設活動の増加に寄与しており、同地域のコンクリート消費をさらに押し上げています。

中国のコンクリート市場の成長を後押ししているのは、大規模なインフラ整備と都市再生計画への継続的な注力です。高速鉄道や高速道路などの交通網の拡大に対する政府のコミットメントが、大量のコンクリート需要を牽引しています。さらに、エコフレンドリーでエネルギー効率の高い建設資材の使用を奨励する環境規制が、コンクリート配合の革新につながっています。商業用および家庭用不動産セクターの急速な拡大も、市場の成長軌道を支える重要な役割を果たしています。

南米アメリカのコンクリート市場動向

北米のコンクリート産業は、道路、橋梁、公共ユーティリティなど、老朽化したインフラの補修・改良への多額の投資に支えられています。インフラ刺激策を通じた政府の資金援助は、コンクリートのような耐久性と弾力性のある建設資材の需要を刺激する主要な推進力となっています。さらに、高性能コンクリートや自己修復コンクリートなどの先進コンクリート技術の採用が増加していることも、市場の成長を促進しています。都市開発や産業プロジェクトに後押しされた商業建設部門が、この地域の市場をさらに後押ししています。

米国のコンクリート市場動向

米国のコンクリート産業は、老朽化した交通システムや公共施設の活性化を目的とした連邦政府および州政府のイニシアティブによる旺盛なインフラ投資から恩恵を受けています。持続可能な建築慣行とグリーン建設への注目の高まりが、エコフレンドリーなコンクリート変種の採用を後押ししています。さらに、住宅ローン金利の低下と都市部や郊外への人口移動に支えられた家庭用セクターの成長が、コンクリート需要を刺激しています。エネルギーや製造業を中心とする産業建設プロジェクトも市場拡大に寄与しています。

ヨーロッパのコンクリート市場動向

ヨーロッパのコンクリート産業の成長は、持続可能で低炭素なコンクリートソリューションの使用を促進する厳しい環境規制の影響を大きく受けています。同地域では、特に輸送や再生可能エネルギープロジェクトなど、高品質のコンクリート材料を必要とするインフラ投資が堅調に推移しています。欧州主要国における都市再生とスマートシティプロジェクトは、コンクリート消費をさらに促進しています。さらに、歴史的建造物の修復や耐震補強の取り組みが、インフラ用コンクリート需要に拍車をかけています。

ドイツのコンクリート市場を牽引しているのは、持続可能な建設とエネルギー効率の高い建築基準の重視です。建設部門におけるカーボンフットプリントの削減を奨励する政府の政策により、革新的なコンクリートミックスの開発と使用が加速しています。鉄道網や道路網を含む交通インフラの拡大に重点を置く同国は、一貫したコンクリート需要を支えています。さらに、産業・商業建設プロジェクトや住宅開発への投資が、市場の成長を支えています。

南米コンクリート市場の動向

ラテンアメリカのコンクリート産業の成長は、都市化の進展と、公共インフラや住宅を改善するための政府の取り組みによって促進されています。特にブラジルやメキシコなどの国々では、道路建設、空港、エネルギープロジェクトへの投資がコンクリート消費を促進しています。また、経済発展や建設分野への外国直接投資の増加も市場拡大に寄与しています。さらに、この地域は自然災害の影響を受けやすいため、災害に強いインフラを強化する取り組みが、耐久性のあるコンクリートソリューションの需要を押し上げています。

中東・アフリカのコンクリート市場動向

中東・アフリカのコンクリート産業は、特に湾岸協力会議(GCC)諸国における商業施設、空港、交通網などの大規模なインフラや不動産開発によって支えられています。政府主導のメガプロジェクトや石油依存からの脱却に向けた多角化努力が建設活動を刺激し、コンクリート需要を促進しています。さらに、過酷な気候条件に耐える高度なコンクリート技術の採用が牽引役となっています。都市人口の増加と手頃な価格の住宅プロジェクトへの投資が、地域全体の市場拡大をさらに後押ししています。

主要コンクリート企業の洞察

市場で事業を展開する主要企業には、CEMEX S.A.B. de C.V.や中国石油化工集団公司(シノペック)などがあります。

- CEMEXは世界的な建材メーカーで、コンクリートを含む様々な建設アプリケーションを提供しています。CEMEXのコンクリート・ソリューションは、様々な性能要件を満たすように設計されており、VIALOWのようなアプリケーションは、建設後の道路の迅速な再開通を可能にする低温コンクリートです。また、VIALOWは二酸化炭素排出量を削減し、持続可能な建設慣行を実現します。

- シノペック社は、中国の大手総合エネルギー・化学企業で、コンクリートを含む様々な石油アプリケーションのアプリケーションと供給に携わっています。シノペック社のコンクリート製品は、中国全土の道路建設やメンテナンスに幅広く使用されています。シノペックが提供するコンクリート製品は、さまざまな気候や交通条件に対応し、耐久性と性能を保証します。

エクソンモービル・コーポレーション、マラソン・ペトロリウム・コーポレーションは、コンクリート市場に新たに参入した企業です。

- エクソンモービルは、コンクリート市場で大きな存在感を示す世界有数のエネルギー企業です。同社は、道路建設に適したPG 46-34のような性能等級(PG)コンクリートなど、さまざまなコンクリート用途を製造しています。同社のコンクリート用ブレンドストックは、管理された精製工程を経て厳選された原油から製造され、舗装および産業用途向けに安定した品質を保証しています。

- Marathon Petroleumは米国最大のコンクリート製造会社であり、コンクリート用途の包括的な製品群を提供しています。そのポートフォリオには、コンクリートセメント、ポリマー改質コンクリート、乳化コンクリート、工業用コンクリートが含まれます。これらのユーティリティは舗装から屋根まで様々な用途に使用され、全米に広がるネットワークを通じて流通しています。

主要コンクリート企業

コンクリート市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを持ち、業界の動向を左右しています。

-

- CEMEX, S.A.B. de C.V.

- CRH

- Forterra

- Heidelbergcement AG

- Holcim

- Shay Murtagh Precast Ltd

- Sika AG

- Votorantim S.A.

- Weckenmann Anlagentechnik GmbH & Co. KG

- Wells Concrete

最近の動向

- 2023年8月、セメックス・エスパーニャは、マドリード近郊の2つの採石場を追加取得することで、コンクリート市場における地位を強化する戦略的な一歩を踏み出しました。この買収により、コンクリート用途の主要原料である石灰石の埋蔵量が大幅に強化されました。高品質の骨材へのアクセスを強化することで、セメックスはインフラ整備を支援し、道路建設資材の需要増に対応することを目指しています。

世界のコンクリート市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界のコンクリート市場を用途別、最終用途別、地域別に分類しています。

- 用途の展望(売上高、百万米ドル、2018年〜2030年)

- 構造部材

- 舗装、道路、橋梁

- ダムおよび水インフラ

- その他

- 最終用途の展望(売上高、百万米ドル、2018~2030年)

- 家庭用

- 商業

- 産業

- インフラ

- 地域別展望(収益、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. コンクリート市場の変数、動向、スコープ

3.1. 市場の系譜/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析 コンクリート市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. コンクリート市場 アプリケーションの推定と動向分析

4.1. 主な要点

4.2. アプリケーション動向分析と市場シェア、2024年および2030年

4.3. コンクリートの世界市場:用途別、2018年〜2030年(百万米ドル)

4.4. 構造部材

4.4.1. コンクリート市場の推定と予測、構造部品別、2018〜2030 (百万米ドル)

4.5. 舗装、道路、橋梁

4.5.1. コンクリート市場の推定と予測:舗装、道路、橋梁別 2018〜2030年 (百万米ドル)

4.6. ダム・水インフラ

4.6.1. コンクリート市場の推定と予測、ダム・水インフラ別、2018〜2030年 (百万米ドル)

4.7. その他

4.7.1. コンクリート市場の推定と予測、その他別、2018年~2030年 (百万米ドル)

第5章. コンクリート市場 最終用途の推定と動向分析

5.1. 主要な要点

5.2. 最終用途の動向分析と市場シェア、2024年および2030年

5.3. コンクリートの世界市場:最終用途別、2018年〜2030年(百万米ドル)

5.4. 家庭用

5.4.1. コンクリート市場の推定と予測、家庭用別、2018〜2030年 (百万米ドル)

5.5. 商業用

5.5.1. コンクリート市場の推定と予測:商業施設別、2018〜2030年(USD Million)

5.6. 産業

5.6.1. コンクリート市場の推定と予測:産業別、2018~2030年(百万米ドル)

5.7. インフラ

5.7.1. コンクリート市場の推定と予測:インフラストラクチャー別、2018~2030年(百万米ドル)

第6章. コンクリート市場 地域別推定と動向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年および2030年

6.3. 北米

6.3.1. 北米のコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.2. 北米のコンクリート市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.3.3. 北米のコンクリート市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.3.4. 米国

6.3.4.1. 米国のコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.4.2. 米国のコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.3.4.3. 米国のコンクリート市場の推定と予測:最終用途別、2018年~2030年 (百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダのコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.5.2. カナダのコンクリート市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.3.5.3. カナダのコンクリート市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.3.6. メキシコ

6.3.6.1. メキシコのコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.6.2. メキシコのコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.3.6.3. メキシコのコンクリート市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.4. ヨーロッパ

6.4.1. ヨーロッパのコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.2. ヨーロッパのコンクリート市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4.3. ヨーロッパのコンクリート市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツのコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.4.2. ドイツのコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.4.4.3. ドイツのコンクリート市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.4.5. イギリス

6.4.5.1. イギリスのコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.5.2. イギリスのコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.4.5.3. イギリスのコンクリート市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.4.6. フランス

6.4.6.1. フランスのコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.6.2. フランスのコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.4.6.3. フランスコンクリート市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.4.7. イタリア

6.4.7.1. イタリアのコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.7.2. イタリアのコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.4.7.3. イタリアのコンクリート市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.8. スペイン

6.4.8.1. スペインのコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.8.2. スペインのコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.4.8.3. スペインのコンクリート市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.5. アジア太平洋

6.5.1. アジア太平洋地域のコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.2. アジア太平洋地域のコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.5.3. アジア太平洋地域のコンクリート市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.4. 中国

6.5.4.1. 中国のコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.4.2. 中国のコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.5.4.3. 中国コンクリート市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.5. インド

6.5.5.1. インドのコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.5.2. インドのコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.5.5.3. インドのコンクリート市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.5.6. 日本

6.5.6.1. 日本のコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.6.2. 日本のコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.5.6.3. 日本のコンクリート市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.5.7. 韓国

6.5.7.1. 韓国のコンクリート市場の推定と予測、2018年~2030年(USD Million)

6.5.7.2. 韓国のコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.5.7.3. 韓国のコンクリート市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.6. 中南米アメリカ

6.6.1. 中南米のコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.2. 中南米のコンクリート市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.6.3. 中南米のコンクリート市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカのコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

6.7.2. 中東・アフリカのコンクリート市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.7.3. 中東・アフリカのコンクリート市場の推定と予測:最終用途別、2018年~2030年(USD Million)

第7章. サプライヤーインテリジェンス

7.1.1. クラルジッチマトリックス

7.1.2. エンゲージメントモデル

7.1.3. 交渉戦略

7.1.4. ソーシングのベストプラクティス

7.1.5. ベンダー選定基準

第8章 競争環境 競争環境

8.1. 主要プレーヤーとその最近の動向、産業への影響

8.2. 競争の分類

8.3. 各社の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 2024年戦略マッピング

8.6. 企業リスト

8.6.1. CEMEX S.A.B. de C.V.

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 最終用途のベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. CRH plc

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 最終用途のベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. フォルテラ社

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. 最終用途のベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. ハイデルベルグセメント

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. 最終用途のベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. ホルシム社

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. 最終用途のベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. シェイ・マータ・プレキャスト社

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. 最終用途のベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. シーカAG

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. 最終用途のベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. ヴォトランティム社

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 最終用途のベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. Weckenmann Anlagentechnik GmbH & Co. KG

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. 最終用途のベンチマーク

8.6.9.4. 戦略的イニシアティブ

8.6.10. ウェルズコンクリート

8.6.10.1. 会社概要

8.6.10.2. 業績

8.6.10.3. 最終用途のベンチマーク

8.6.10.4. 戦略的イニシアティブ

表一覧

表1 コンクリート市場の推定と予測:構造部材別、2018〜2030年(百万米ドル)

表2 舗装、道路、橋梁別のコンクリート市場の推定と予測:2018~2030年(百万米ドル)

表3 コンクリート市場の推定と予測:ダム・水インフラ別、2018〜2030年(百万米ドル)

表4 コンクリート市場の推定と予測:その他別、2018年~2030年(百万米ドル)

表5 コンクリート市場の推定と予測:家庭用別、2018年〜2030年(百万米ドル)

表6 コンクリート市場の推定と予測:商業施設別、2018年~2030年(百万米ドル)

表7 コンクリート市場の推定と予測:産業別、2018年~2030年(百万米ドル)

表8 コンクリート市場の推定と予測:インフラストラクチャー別、2018年〜2030年(百万米ドル)

表9 北米コンクリート市場の推定と予測、2018年〜2030年(百万米ドル)

表10 北米コンクリート市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表11 北米コンクリート市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表12 米国のコンクリート市場の推定と予測、2018年~2030年(百万米ドル)

表13 米国のコンクリート市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表14 米国のコンクリート市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表15 カナダのコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

表16 カナダのコンクリート市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表17 カナダのコンクリート市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表18 メキシコのコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

表19 メキシコのコンクリート市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表20 メキシコのコンクリート市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表21 ヨーロッパのコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

表22 ヨーロッパのコンクリート市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表23 ヨーロッパのコンクリート市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表24 ドイツのコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

表25 ドイツのコンクリート市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表26 ドイツのコンクリート市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表27 イギリスのコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

表28 英国コンクリート市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表29 英国コンクリート市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表30 フランスのコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

表31 フランスのコンクリート市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表32 フランスのコンクリート市場の推定と予測:最終用途別、2018年 – 2030年 (百万米ドル)

表33 イタリアのコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

表34 イタリアのコンクリート市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表35 イタリアのコンクリート市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表36 スペインのコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

表37 スペインのコンクリート市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表38 スペインのコンクリート市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表39 アジア太平洋地域のコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

表40 アジア太平洋地域のコンクリート市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表41 アジア太平洋地域のコンクリート市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表42 中国のコンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

表43 中国コンクリート市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表44 中国コンクリート市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表45 インドのコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

表46 インドのコンクリート市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表47 インドのコンクリート市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表48 日本のコンクリート市場の推定と予測、2018年〜2030年 (百万米ドル)

表49 日本コンクリート市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表50 日本のコンクリート市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表51 韓国 コンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

表52 韓国コンクリート市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表53 韓国のコンクリート市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表54 中南米コンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

表55 中南米コンクリート市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表56 中南米コンクリート市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表57 中東・アフリカ コンクリート市場の推定と予測、2018年~2030年 (百万米ドル)

表58 中東・アフリカ コンクリート市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表59 中東・アフリカ コンクリート市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 コンクリート市場:金額別分析

図11 コンクリート市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図14 産業分析-ポーターの分析

図15 産業分析-SWOTによるPESTEL

図 16 アプリケーション 主要課題

図17 アプリケーション: 市場シェア、2024年および2030年

図18 最終用途 主要データ

図19 最終用途: 市場シェア、2024年および2030年

図20 地域別市場:2024年および2030年(百万米ドル)

図21 地域市場: 主な注目点

図22 Kraljicマトリックス

図23 エンゲージメントモデル

図24 ソーシングのベストプラクティス

図25 ソーシングのベストプラクティス

図26 競合の分類

図27 企業の市場ポジショニング

図28 2024年戦略マッピング

| ※参考情報 コンクリートとは、主にセメント、砂、砂利、そして水から構成される建材であり、非常に強度が高く、耐久性にも優れています。そのため、さまざまな建築物や土木構造物に広く使用されています。具体的には、コンクリートは建物の基礎、壁、床、道路、橋、ダムなど、多岐にわたる用途があります。コンクリートの特性には、まずその圧縮強度の高さが挙げられます。圧縮強度は、通常、コンクリートのグレードによって示され、一般的に20N/mm²から60N/mm²の範囲で選ばれます。これは、建物の安全性を確保するうえで非常に重要な要素です。 コンクリートにはいくつかの種類があります。一つ目は、一般的な「普通コンクリート」です。普通コンクリートは、セメント、砂、砂利、水から構成され、経済的で多用途に使われています。二つ目は、「高強度コンクリート」で、圧縮強度が通常のコンクリートよりも高いため、高層ビルや特に荷重がかかる構造物に用いられます。三つ目は「軽量コンクリート」で、軽量の骨材を使用しており、自重が軽いため、特に遮音性や断熱性が求められる建物に適しています。 さらに、「高耐久コンクリート」と呼ばれるものもあります。このコンクリートは、塩害やアルカリ骨材反応に対する耐性を向上させるために特殊な材料を使用しています。主に、橋梁や海岸構造物に使用され、厳しい環境条件でもその機能を維持することが求められます。 コンクリートの用途は非常に広範囲に渡ります。建物では、基礎、柱、梁、スラブなどに使用されます。特に基礎部分は、建物全体の耐久性を決定づけるため、コンクリートの品質が非常に重要です。また、道路や橋、ダムなどの土木構造物では、コンクリートの強度や耐久性がその性能に直結します。コンクリートは、日常生活でもよく目にする材料ですが、その背後には多くの科学的研究や技術開発が存在します。 最近では、コンクリートの特性を向上させるために、さまざまな関連技術が開発されています。例えば、「自己治癒コンクリート」という技術があります。これは、コンクリート内に微細なカプセルが埋め込まれており、ひび割れが発生した際にそれが破裂し、内部の治癒剤が放出されてひびを修復する仕組みになっています。 また、「環境配慮型コンクリート」として、リサイクル材や廃棄物を利用したコンクリートも注目されています。これは、資源の有効活用と環境負荷の低減を目的としており、従来のコンクリートと比べて持続可能な建材とされています。さらに、3Dプリンティング技術によるコンクリートの造形も進んでおり、より自由な形状の構築が可能になっています。これにより、従来の建築方法では困難だったデザインの実現が期待されています。 コンクリートの施工にあたっては、適切な配合と練混ぜ、打設方法が重要です。これにより、コンクリートの強度や耐久性が大きく変わるため、施工技術の習得が欠かせません。養生も重要な工程であり、コンクリートが適切に硬化するためには、湿度や温度管理が必要となります。 総じて、コンクリートはその特性や多様性から、建築や土木に欠かせない材料として長年使用されてきました。新しい技術や材料が開発される中で、コンクリートも進化を続けています。これからの時代においても、コンクリートの重要性は変わらず、持続可能な社会を支えるための基盤となることでしょう。 |