都市化が加速し、各国政府がエネルギー効率を優先する中、地域エネルギーネットワークは、熱損失を削減し、エネルギー使用を最適化する上で重要なインフラとなっています。

優れた熱性能と運用コストの削減で知られるプレインシュレーテッドパイプは、エネルギー損失を最小限に抑えながら高温・低温の流体を長距離輸送する理想的なソリューションとして登場しました。これは特に、省エネルギーの義務化やカーボンニュートラルの目標が積極的に推進されている欧米地域で顕著です。

新興国におけるインフラの近代化も、市場の成長を促進する重要な要因です。アジア太平洋、中南米、中東の各国政府は、スマートシティ、工業地帯、都市ユーティリティの改善に多額の投資を行っています。こうした開発イニシアチブは、特に給水、下水処理、HVAC用途において、プレインシュレーテッドパイプのような耐久性とエネルギー効率の高い配管システムの使用を奨励しています。さらに、ライフサイクルコストの削減やメンテナンスの必要性の低減に対する認識が高まっていることから、大規模なインフラプロジェクトにおいてますます魅力的なものとなっています。

石油・ガスおよび化学処理分野の急速な拡大は、市場の成長に大きく貢献しています。これらの産業では、過酷な環境下で温度に敏感な流体をパイプラインで安全かつ効率的に輸送するために、プレインシュレーテッドパイプシステムに依存しています。プレインシュレーテッド・パイプは、プロセス温度を維持し、外部の温度変化から保護するのに役立ちます。陸上および海上パイプラインの設置数の増加と発泡ポリウレタン断熱技術の進歩が相まって、これらの分野での採用がさらに加速しています。

市場の集中と特徴

世界のプレインシュレーテッドパイプ産業は、技術的専門知識、世界的な流通網、長年の顧客関係により、少数の主要企業が大きなシェアを占めており、市場の集中度は中程度から高程度です。特に、熱効率、耐腐食性、耐用年数の向上を目的とした断熱材やパイプコーティング剤の技術革新の度合いが高い。企業は、地域暖房、石油・ガス、産業用途の需要増に対応するため、持続可能でエネルギー効率の高いソリューションを開発するための研究開発に継続的に投資しています。さらに、製品ポートフォリオの拡大、地域プレゼンスの強化、顧客ニーズの変化に対応することを目的とした合併、買収、戦略的提携のレベルも上昇しています。

規制の枠組みは、プレインシュレーテッドパイプ産業のダイナミクスを形成する上で重要な役割を果たしています。ヨーロッパ、北米、その他の先進国の環境規制とエネルギー効率規制は、特に低排出材料と断熱性能に関する製品開発に強く影響しています。プレインシュレーテッドパイプシステム特有の熱的・機械的性能特性を考慮すると、代替サービスの利用可能性は依然として限定的です。しかし、エンドユーザーの集中度はセグメントによって異なり、ヨーロッパと世界の都市部では地域冷暖房システムが需要の大部分を占める一方、中東、アジア太平洋地域、北米では石油・ガス部門が需要を牽引しています。このような集中は、特定の産業ニーズや地域のコンプライアンス基準に沿った製品を提供することの重要性を強調しています。

製品の洞察

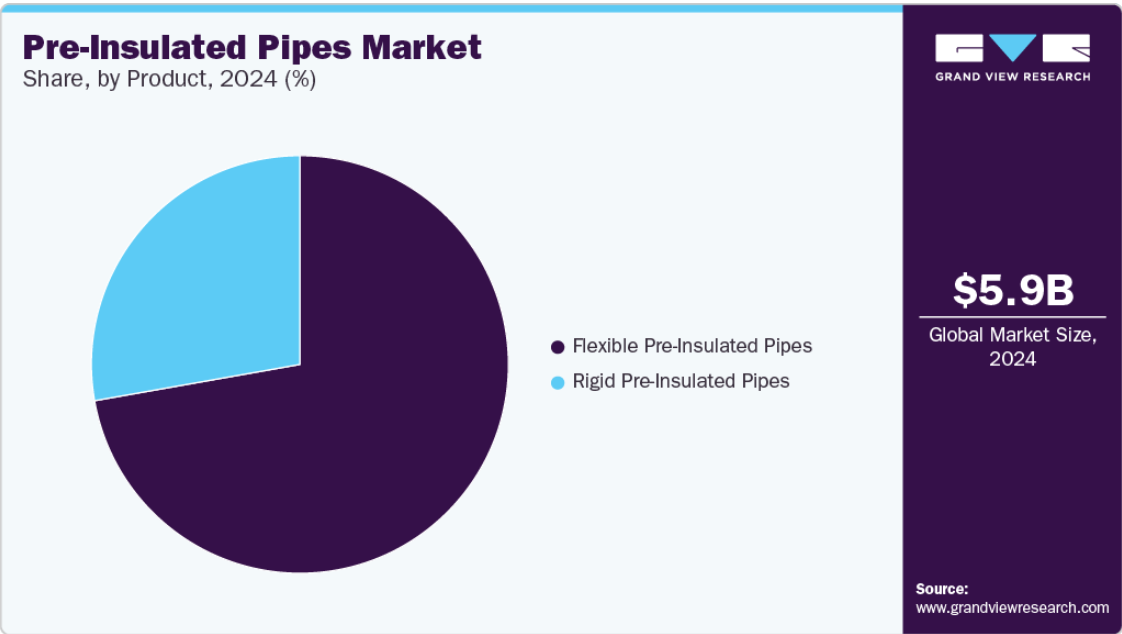

家庭用および商業用の地域冷暖房システムにおいて、効率的で設置が容易な配管ソリューションの需要が高まっていることを背景に、フレキシブルなプレインシュレーテッドパイプセグメントが2024年に72.2%の最大収益シェアで市場をリードしました。これらの配管は柔軟性に優れ、複雑で制約の多い設置場所でもルーティングを簡素化できるため、設置にかかる時間と人件費を大幅に削減できます。また、その軽量構造により、特にスペースの制約や設置速度が重要視される都市インフラプロジェクトにおいて、迅速な展開が可能になります。この効率性により、古い建物の改修や、遠隔地やアクセスが困難な場所でのアプリケーションに理想的な選択肢となります。

硬質プレインシュレーテッドパイプ分野は、優れた断熱性能と構造的完全性により、予測期間中最も速いCAGR 9.9%で成長する見込みです。これらのパイプは、長距離の熱損失を最小限に抑え、エネルギー効率と費用対効果を確保できるため、地域冷暖房ネットワークで広く好まれています。パイプの剛性が高いため、トレンチレスシステムや地下ネットワークに簡単に設置でき、人件費や建設時間を削減できます。さらに、都市部における持続可能なエネルギーインフラに対する需要の高まりが、特にグリーンビルディング認証の強化や省エネルギー対策に力を入れている地域での硬質プレインシュレーションパイプの採用を後押ししています。

最終用途の洞察

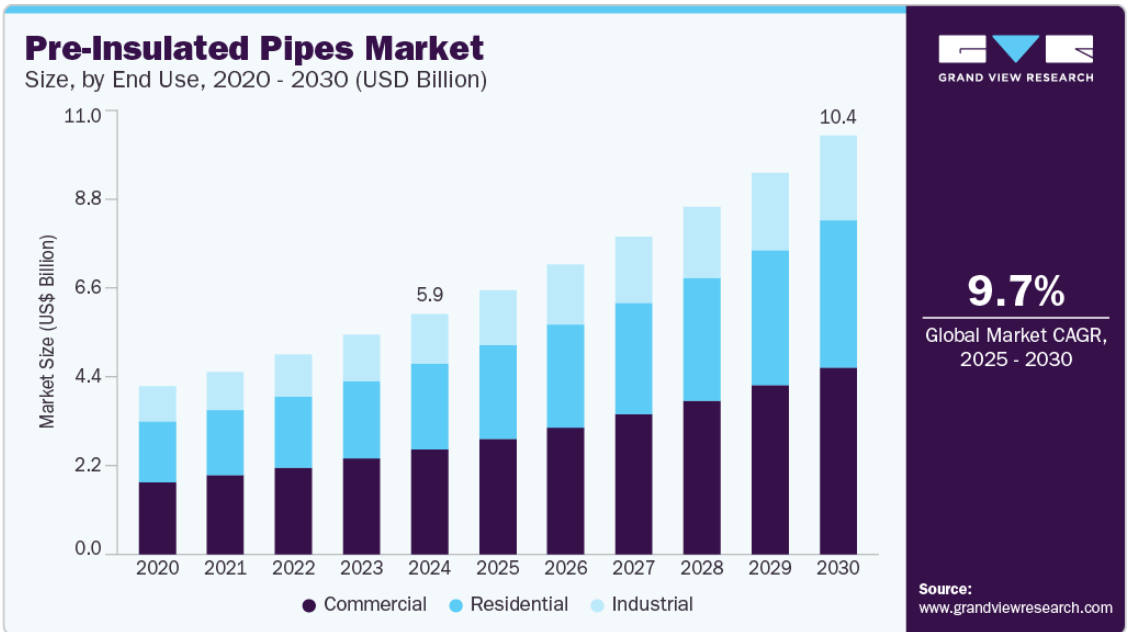

商業インフラにおけるエネルギー効率が高く費用対効果の高い断熱システムに対する需要の高まりにより、商業セグメントが2024年に43.8%の最大収益シェアで市場を支配しました。ショッピングセンター、複合オフィスビル、ホテル、病院、教育機関などの商業ビルの建設が増加し、効率的な地域冷暖房ネットワークの必要性が高まっています。プレインシュレーションパイプは、長距離輸送される流体の熱的完全性を維持するための信頼性の高いソリューションを提供することで、商業用途における最適なエネルギー利用と光熱費の削減を実現します。

家庭用セグメントは、都市部の住宅開発における地域冷暖房システムの採用増加により、予測期間中にCAGR 9.5%で大きく成長する見込みです。都市化の進展と、暖房インフラにおけるエネルギー効率の高いソリューションへの需要により、開発業者や自治体は事前断熱配管システムの採用を余儀なくされています。これらのシステムは、熱損失を最小限に抑え、耐用年数が長く、メンテナンスが容易であるため、一貫した熱性能と費用対効果が重要な住宅用途に最適です。

地域の洞察

北米のプレインシュレーテッドパイプ産業は、厳しいエネルギー効率規制と、既存の地域冷暖房システムの近代化に向けた旺盛な投資に支えられて成長しています。米国とカナダでは、建築環境における持続可能な建設慣行とカーボンフットプリントの削減への注目が高まっています。加えて、老朽化したインフラの更新や都市部の拡大が、特に大規模な住宅用や施設用プロジェクトにおけるプレインシュレーテッド配管の需要を促進しています。

米国のプレインシュレーテッドパイプ市場動向

米国のプレインシュレーテッド・パイプ産業は、特に商業用および家庭用の暖房ネットワークにおいて、エネルギー効率の高いインフラを促進する連邦および州レベルの奨励策に後押しされています。グリーンビルディング認証や環境に配慮した建設が重視され、新規開発での採用が進んでいます。さらに、都市部では老朽化した冷暖房システムを改修する必要があるため、高性能の絶縁配管に対する需要が高まっています。

アジア太平洋地域のプレインシュレーテッドパイプ市場動向

アジア太平洋地域のプレインシュレーテッドパイプ産業は、2024年の売上高シェアが約39.96%で世界最大。アジア太平洋市場は、急速な都市化、インフラの拡大、地域冷暖房ネットワークを支援する政府主導の取り組みにより、堅調な成長を遂げています。インド、日本、韓国などの国々は、スマートシティプロジェクトやエネルギー効率の高いビルシステムに多額の投資を行っています。また、官民を問わず二酸化炭素排出量とエネルギー消費量の削減への関心が高まっており、家庭用と産業用の両方でプレ断熱配管システムの採用が増加しています。

中国のプレインシュレーテッドパイプ産業は、特に寒冷地における大規模な都市インフラ開発と地域暖房システムの積極的な展開が主な要因となっています。エネルギー効率の高い建設方法を義務付ける政府の規制や、カーボンニュートラルへの取り組みが、断熱配管の需要を促進しています。ユーティリティ・ネットワークの近代化が進み、老朽化したパイプラインの交換が進んでいることも、スマートシティ開発への大規模投資と並んで市場の成長を後押ししています。

ヨーロッパのプレインシュレーテッドパイプ市場動向

ヨーロッパは地域エネルギー産業が成熟しており、熱効率と排出削減を促進する強力な規制枠組みがあるため、プレインシュレーテッドパイプ産業は依然として重要な市場です。この地域の国々は、気候変動対策の一環として、特に欧州グリーンディールの下で暖房インフラを積極的に改良しています。省エネルギーに対する高い意識と高度なエンジニアリング基準が相まって、公共部門と民間部門の両方のプロジェクトでプレインシュレーテッドパイプが広く使用されるようになっています。

ドイツのプレインシュレーテッドパイプ産業は、再生可能エネルギーへの移行と、持続可能な都市暖房ソリューションへの強力な後押しによって牽引されています。連邦政府のエネルギー効率補助金による地域暖房ネットワークの拡大は、需要に大きく貢献しています。さらに、化石燃料への依存を減らし、長期的な気候変動目標の達成に重点を置く同国は、耐久性の高い高断熱パイプシステムへの投資を促進しています。

南米プレインシュレーテッドパイプ市場の動向

中南米のプレインシュレーテッドパイプ業界は、ブラジルやメキシコなどの国々における産業活動の活発化やインフラ整備によって需要が喚起され、徐々に台頭しつつあります。地域暖房はあまり一般的ではありませんが、都市開発プロジェクトでエネルギー効率の高い技術が採用されつつあるため、ビジネスチャンスが生まれています。また、政府の支援によるインフラの近代化と、効率的なユーティリティ配電システムの必要性が、市場の拡大を後押しし始めています。

中東・アフリカのプレインシュレーテッドパイプ市場動向

中東・アフリカのプレインシュレーテッドパイプ産業は、主にこの地域の乾燥した気候による効率的な冷却ソリューションの需要が原動力となっています。UAEやサウジアラビアなどの湾岸諸国では、都市開発や商業施設の建設が盛んで、地域冷房システムが普及しています。また、インフラにおける水とエネルギーの消費を削減する必要性と、政府の持続可能性に関する取り組みが、この地域の市場成長に貢献しています。

プレインシュレーテッドパイプの主要企業の洞察

同市場で事業を展開する主要企業には、Aquatherm社やBrugg Group社などがあります。

- Aquatherm社はドイツに本社を置く企業で、特に暖房、冷房、飲料水用途のプラスチック配管システムで世界的に認知されています。同社は持続可能な生産を重視し、耐久性と耐腐食性に優れたシステムで高い評価を得ています。Aquatherm社のプレ絶縁パイプ製品ラインには、冷温水ネットワーク用に設計されたAquatherm TIパイプとAquatherm Blueパイプがあります。

- スイスに本社を置くブルッグ・グループは、複数の部門を通じて事業を展開しており、ブルッグ・パイプシステムズは配管ソリューションの専門部門です。ブルッグ・グループは世界中に拠点を持ち、エンジニアリングと断熱に関する専門知識を提供しています。ブルッグ・グループは、地域暖房、冷房、産業用配管ネットワークに使用されるCALPEXやECOFLEXなどのブランドでプレインシュレーションパイプを提供しています。

CPV Ltd.とDurotanは、プレインシュレーテッドパイプ産業における新興市場参入企業です。

- 英国を拠点とするCPV Ltd.は、エネルギー産業や化学産業向けのプレインシュレーテッド・パイプ・システムの製造に強い伝統を持つ、専門配管システムのリーダー企業です。同社のHilineシリーズには、Hiline Standard、Hiline Aqua、Hiline Solarがあり、地域暖房、冷房、再生可能エネルギー設備で幅広く使用されています。

- デュロタンは英国を拠点とする地域暖房ソリューションのプロバイダーで、プレインシュレーテッドパイプシステム市場で最も長い歴史を持つ企業のひとつです。同社は、Logstorブランドのプレインシュレーテッドパイプシステムを供給しており、スチールとポリマーベースのオプションを提供し、自治体の暖房グリッド、商業施設、エネルギー回収システムに対応しています。

プレインシュレーテッドパイプの主要企業

プレインシュレーテッドパイプ市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを持ち、産業動向を左右しています。

-

- Aquatherm

- Brugg Group

- Brugg Pipesystems

- CPV Ltd.

- Durotan

- Flexalen

- Georg Fischer

- Insulcon

- Isoplus

最近の動向

- 2024年2月、エネルギー転換分野の有力企業であるNexansは、洋上風力発電所向けに特別に設計された事前絶縁型アルミ複合ケーブル(ACCS)の新しい製品ラインを発表しました。この革新的な製品ラインアップは、再生可能エネルギーインフラに対するニーズの高まりに対応するとともに、全体的なエネルギー効率を高めることを目的としています。

プレインシュレーテッドパイプの世界市場レポートセグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関してGrand View Research社は、世界のプレインシュレーテッドパイプ市場レポートを製品、最終用途、地域に基づいてセグメント化しています:

- 製品の展望(売上高、百万米ドル、2018年〜2030年)

- 柔軟なプレインシュレーテッドパイプ

- 硬質プレインシュレーテッドパイプ

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 家庭用

- 商業用

- 産業

- 地域別展望(売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の商品化とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. プレインシュレーテッドパイプ市場の変数、動向、スコープ

3.1. 市場の系譜/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析 プレインシュレーテッドパイプ市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. プレインシュレーテッドパイプ市場 製品の推定と動向分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア、2024年・2030年

4.3. プレインシュレーテッドパイプの世界市場、製品別、2018年〜2030年 (百万米ドル)

4.4. フレキシブルプレ絶縁パイプ

4.4.1. プレインシュレーテッドパイプ市場の推定と予測、フレキシブルプレインシュレーテッドパイプ別、2018年~2030年 (百万米ドル)

4.5. 硬質プレインシュレーテッドパイプ

4.5.1. 硬質プレインシュレーテッドパイプ別プレインシュレーテッドパイプ市場の推定と予測、2018~2030年 (百万米ドル)

第5章. プレインシュレーテッドパイプ市場 最終用途の推定と動向分析

5.1. 主要なポイント

5.2. 最終用途の動向分析と市場シェア、2024年および2030年

5.3. プレインシュレーテッドパイプの世界市場、最終用途別、2018年〜2030年 (百万米ドル)

5.4. 家庭用

5.4.1. プレインシュレーテッドパイプ市場の推定と予測:家庭用、2018年~2030年 (百万米ドル)

5.5. 商業用

5.5.1. プレインシュレーテッドパイプ市場の推定と予測、商業施設別、2018~2030年 (百万米ドル)

5.6. 産業

5.6.1. プレインシュレーテッドパイプ市場の予測:産業別、2018~2030年(百万米ドル)

第6章. プレインシュレーテッドパイプ市場 地域別推定と動向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年および2030年

6.3. 北米

6.3.1. 北米のプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.2. 北米のプレインシュレーテッドパイプ市場の製品別推定と予測、2018年~2030年 (百万米ドル)

6.3.3. 北米のプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年 (百万米ドル)

6.3.4. 米国

6.3.4.1. 米国のプレインシュレーテッドパイプ市場の推定と予測、2018~2030年 (百万米ドル)

6.3.4.2. 米国のプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.3.4.3. 米国のプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年 (百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.5.2. カナダのプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.3.5.3. カナダのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年 (百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.6.2. メキシコのプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.3.6.3. メキシコのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年 (百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.2. ヨーロッパのプレインシュレーテッドパイプ市場の製品別推定と予測、2018年~2030年 (百万米ドル)

6.4.3. ヨーロッパのプレインシュレーテッドパイプ市場の予測:最終用途別、2018年~2030年 (百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.4.2. ドイツのプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.4.4.3. ドイツのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年 (百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリスのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.5.2. イギリスのプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.4.5.3. イギリスのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年 (百万米ドル)

6.4.6. フランス

6.4.6.1. フランスのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.6.2. フランスのプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.4.6.3. フランスのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年 (百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリアのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.7.2. イタリアのプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.4.7.3. イタリアのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年 (百万米ドル)

6.4.8. スペイン

6.4.8.1. スペインのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.8.2. スペインのプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.4.8.3. スペインのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年 (百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域のプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.2. アジア太平洋地域のプレインシュレーテッドパイプ市場の製品別推定と予測、2018年~2030年 (百万米ドル)

6.5.3. アジア太平洋地域のプレインシュレーテッドパイプ市場の予測:最終用途別、2018年~2030年(USD Million)

6.5.4. 中国

6.5.4.1. 中国のプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.4.2. 中国のプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.5.4.3. 中国のプレインシュレーテッドパイプ市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.5.5. インド

6.5.5.1. インドのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.5.2. インドのプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.5.5.3. インドのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年 (百万米ドル)

6.5.6. 日本

6.5.6.1. 日本のプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.6.2. 日本のプレインシュレーテッドパイプ市場の製品別推計と予測、2018年~2030年 (百万米ドル)

6.5.6.3. 日本のプレインシュレーテッドパイプ市場の予測:最終用途別、2018年~2030年(USD Million)

6.5.7. 韓国

6.5.7.1. 韓国のプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.7.2. 韓国のプレインシュレーテッドパイプ市場の製品別推定と予測、2018年~2030年 (百万米ドル)

6.5.7.3. 韓国のプレインシュレーテッドパイプ市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.6. 中南米アメリカ

6.6.1. 中南米のプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.2. 中南米のプレインシュレーテッドパイプ市場の製品別推定と予測、2018年~2030年 (百万米ドル)

6.6.3. 中南米のプレインシュレーテッドパイプ市場の予測:最終用途別、2018年~2030年 (百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

6.7.2. 中東・アフリカのプレインシュレーテッドパイプ市場の製品別推定と予測、2018年~2030年 (百万米ドル)

6.7.3. 中東・アフリカのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年(USD Million)

第7章. サプライヤーインテリジェンス

7.1.1. Kraljic Matrix

7.1.2. エンゲージメントモデル

7.1.3. 交渉戦略

7.1.4. ソーシングのベストプラクティス

7.1.5. ベンダー選定基準

第8章 競争環境 競争環境

8.1. 主要プレーヤーとその最近の動向、産業への影響

8.2. 競争の分類

8.3. 各社の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 2024年戦略マッピング

8.6. 企業リスト

8.6.1. アクアサーム

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 最終用途のベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. ブルッグ・グループ

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 最終用途のベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. ブルッグ・パイプシステムズ

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. 最終用途のベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. CPV社

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. 最終用途のベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. デュロタン

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. 最終用途のベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. フレクサレン

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. 最終用途のベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. ゲオルク・フィッシャー

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. 最終用途のベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. インシュルコン

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 最終用途のベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. アイソプラス

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. 最終用途のベンチマーク

8.6.9.4. 戦略的イニシアティブ

表一覧

表1 プレインシュレーテッドパイプ市場の推定と予測:フレキシブルプレインシュレーテッドパイプ別、2018年~2030年(百万米ドル)

表2 硬質プレインシュレーテッドパイプ別プレインシュレーテッドパイプ市場推定・予測:2018年~2030年(百万米ドル)

表3 プレインシュレーテッドパイプ市場の推定と予測:パウダー別、2018年~2030年(USD Million)

表4 家庭用プレインシュレーテッドパイプ市場の推定と予測:2018年~2030年(百万米ドル)

表5 プレインシュレーテッドパイプ市場の推定と予測、商業施設別、2018年~2030年 (百万米ドル)

表6 北米プレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

表7 北米プレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

表8 北米プレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年(百万米ドル)

表9 米国のプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

表10 米国のプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表11 米国のプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年(百万米ドル)

表12 カナダのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

表13 カナダのプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表14 カナダのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年(百万米ドル)

表15 メキシコのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

表16 メキシコのプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表17 メキシコのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年(百万米ドル)

表18 ヨーロッパのプレインシュレーテッドパイプ市場の推定と予測、2018年〜2030年 (百万米ドル)

表19 ヨーロッパのプレインシュレーテッドパイプ市場の推定と予測、製品別、2018年 – 2030年 (百万米ドル)

表20 ヨーロッパのプレインシュレーテッドパイプ市場の予測・用途別、2018年~2030年 (百万米ドル)

表21 ドイツのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

表22 ドイツのプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表23 ドイツのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年(百万米ドル)

表24 イギリスのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

表25 英国プレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表26 英国プレインシュレーテッドパイプ市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表27 フランスのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

表28 フランスのプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表29 フランスのプレインシュレーテッドパイプ市場の推定と予測:最終用途別、2018年~2030年(USD Million)

表30 イタリアのプレインシュレーテッドパイプ市場の推定と予測、2018年〜2030年 (百万米ドル)

表31 イタリアのプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表32 イタリアのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年(百万米ドル)

表33 スペインのプレインシュレーテッドパイプ市場の推定と予測、2018年〜2030年 (百万米ドル)

表34 スペインのプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表35 スペインのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年(百万米ドル)

表36 アジア太平洋地域のプレインシュレーテッドパイプ市場の推定と予測、2018年〜2030年 (百万米ドル)

表37 アジア太平洋地域のプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表38 アジア太平洋地域のプレインシュレーテッドパイプ市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表39 中国プレインシュレーテッドパイプ市場の推定と予測、2018年〜2030年 (百万米ドル)

表40 中国プレインシュレーテッドパイプ市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

表41 中国プレインシュレーテッドパイプ市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表42 インドのプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

表43 インドのプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表44 インドのプレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年(百万米ドル)

表45 日本のプレインシュレーテッドパイプ市場の推定と予測、2018年〜2030年 (百万米ドル)

表46 日本のプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表47 日本のプレインシュレーテッドパイプ市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表48 韓国 プリインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

表49 韓国プレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表50 韓国プレインシュレーテッドパイプ市場の予測・用途別:2018年~2030年(百万米ドル)

表51 中南米のプレインシュレーテッドパイプ市場の推定と予測、2018年~2030年 (百万米ドル)

表52 中南米のプレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表53 中南米プレインシュレーテッドパイプ市場予測:最終用途別、2018年~2030年(百万米ドル)

表54 中東・アフリカのプレインシュレーテッドパイプ市場の推定と予測:2018年~2030年(百万米ドル)

表55 中東・アフリカ プレインシュレーテッドパイプ市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表56 中東・アフリカのプレインシュレーテッドパイプ市場の予測・推移:最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 プレインシュレーテッドパイプ市場:金額別分析

図11 プレインシュレーテッドパイプ市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図14 産業分析 – PORTERS

図15 産業分析-SWOTによるPESTEL

図 16 製品 主要課題

図17 製品: 市場シェア、2024年および2030年

図18 最終用途 主要データ

図19 最終用途: 市場シェア、2024年および2030年

図20 地域別市場:2024年および2030年(百万米ドル)

図21 地域市場: 主な注目点

図22 Kraljicマトリックス

図23 エンゲージメントモデル

図24 ソーシングのベストプラクティス

図25 ソーシングのベストプラクティス

図26 競合の分類

図27 企業の市場ポジショニング

図28 2024年戦略マッピング

| ※参考情報 断熱パイプは、主に配管システムにおいて熱損失を最小限に抑えるために設計された特殊なパイプです。これらのパイプは、流体が内部を流れる際に熱エネルギーが外部に漏れ出すことを防ぎます。これによりエネルギー効率が向上し、コスト削減や環境への負担軽減にも寄与します。断熱パイプは、冷却水や加熱水、蒸気など、様々な流体の輸送に利用されます。 断熱パイプにはいくつかの種類があります。基本的には、インシュレーション材の種類や構造、用途によって分類されます。最も一般的なタイプは、ポリウレタンやポリスチレンなどの硬質発泡材を使用したものです。これらは優れた断熱性能を持っており、温度変化を効果的に抑えることができます。また、グラスウールやロックウールを使用した断熱パイプもあります。これらの素材は耐火性があり、温度耐久性にも優れています。 用途としては、工業設備やビル空調、冷熱送水、および暖房システムなどが挙げられます。特に、工業プロセスでは、熱交換器との接続部分や蒸気配管に断熱パイプが多く使われています。これにより、熱エネルギーの効率的な利用が可能となり、生産コストの低減にも繋がります。また、ビルの冷暖房システムでは、建物内部の温度を快適に保つために重要な役割を果たしています。 さらに、断熱パイプには関連技術もいくつか存在します。例えば、断熱材とパイプの一体成形技術が進化し、より薄型で軽量なパイプが開発されています。これにより、施工が容易になり、運搬コストを削減することが可能です。また、高性能な断熱材や新しい素材の開発も活発に行われており、断熱性能の向上に寄与しています。 断熱パイプは地熱や太陽熱などの再生可能エネルギーとも組み合わせて使用されることが多く、持続可能なエネルギー利用の一環として注目されています。これにより、環境への負荷を軽減し、エネルギー効率を高めることが期待されています。 また、断熱パイプの施工においては、適切な設計と施工が求められます。設計段階では、流体の温度、圧力、運転条件を考慮し、最適な断熱厚さや材質を選定する必要があります。施工時には、接合部や継ぎ手部分の処理が特に重要で、断熱効果を確保するために、隙間ができないように丁寧に作業を行います。 最近では、IoT技術を用いたスマート配管システムも増えてきました。これにより、断熱パイプの温度や圧力がリアルタイムで監視され、異常の早期発見や予防保全が可能になります。これらの技術革新によって、断熱パイプの性能はさらに向上しています。 最後に、断熱パイプは、エネルギー効率の向上や環境保護に寄与する重要な要素であるため、今後もその需要は高まると考えられます。持続可能な社会の実現に向けて、断熱技術の発展はますます重要になってくるでしょう。断熱パイプを選ぶ際には、性能や材質、施工方法などを十分に考慮し、最適な製品を選択することが求められます。これによって、エネルギーの有効活用やコスト削減が実現できるでしょう。 |