箔断熱材産業のもう一つの大きな原動力は、環境の持続可能性に対する関心の高まりです。気候変動や資源枯渇に対する意識が高まるにつれ、産業界にはエコフレンドリーで省エネルギーな技術を採用するよう求める圧力が高まっています。アルミニウムなどの素材から作られる箔断熱材は、エネルギー消費の削減に効果的なだけでなく、軽量でリサイクル可能であり、持続可能な素材で構成されていることが多い。このような環境に配慮したアプローチは、カーボンフットプリントを削減し、グリーンビルディングの実践を促進する世界的な取り組みと一致しており、新築・改築両方の建物における箔断熱材の需要をさらに押し上げています。

特に発展途上地域における建設産業の拡大も、市場の成長を後押ししています。急速な都市化とインフラ整備に伴い、家庭用、商業用、産業用の建物では、費用対効果が高く効率的な断熱ソリューションに対するニーズが高まっています。箔断熱材は、優れた耐熱性、施工の容易さ、長期的なエネルギー節約を実現する手頃な価格の選択肢を提供します。アジア太平洋、中南米、中東などの地域で建設活動が活発化するにつれて、箔断熱アプリケーションの需要は大幅に増加する見込みです。

市場の集中と特徴

世界の箔断熱産業は、既存の多国籍企業と地域プレーヤーが市場シェアを争っており、適度な集中が特徴です。主要メーカーは通常、反射箔、気泡箔、金属化フィルムなど、幅広い箔ベースの断熱用途を提供しており、これらは建築、非住宅、産業用途などのセクターで使用されています。市場内の技術革新の度合いは比較的高く、各社は箔断熱材の熱性能、耐久性、環境への影響の改善に注力しています。エコフレンドリーでエネルギー効率の高いソリューションの革新は、持続可能な建設と省エネルギー用途の需要が伸び続けていることから、用途開発を促進しています。競争環境は、高品質の箔断熱材アプリケーションを低コストで製造できるプロセスの技術進歩によってさらに形成されています。

世界の箔断熱産業では、特にエネルギー効率基準と環境影響に関する規制が重要な役割を果たしています。各地域の政府は、建設におけるエネルギー効率の改善を目的とした、より厳しい建築基準法や規制を導入しており、これは箔断熱材の需要にプラスの影響を与えています。しかし、市場は発泡断熱材やスプレー式コーティング剤などの代替品からの圧力にも直面しています。エンドユーザーの集中度は依然としてやや多様で、建築が支配的なセクターであり、非住宅用と産業用がそれに続いています。最終用途の需要が細分化されているにもかかわらず、建設関連用途、特に家庭用建物と商業用建物が市場成長の主な原動力となっており、エネルギー効率の高い持続可能な建築慣行への継続的な注目がこれに拍車をかけています。

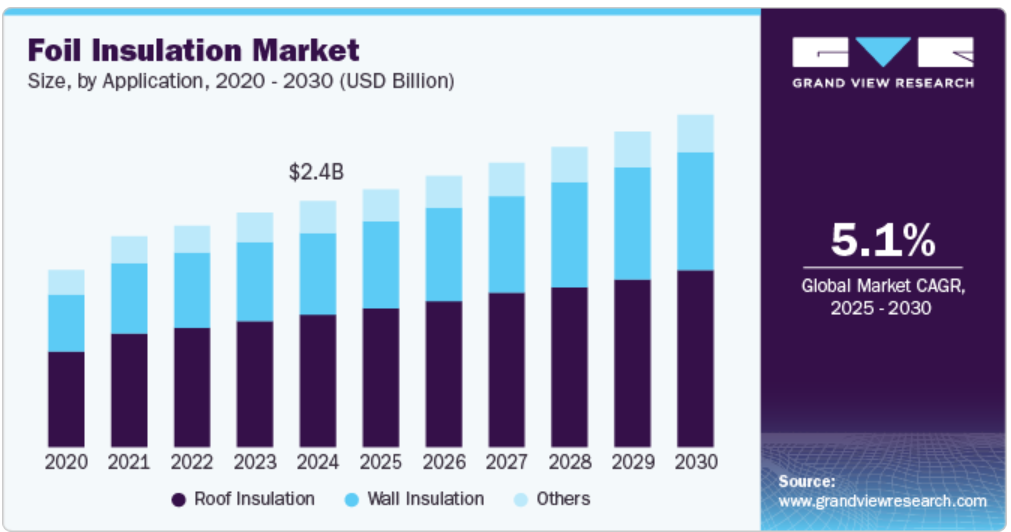

用途別洞察

屋根用断熱材が市場をリードし、2024年には54.0%の最大売上シェアを占めました。これらのテープは、高電圧に耐え、湿気や磨耗に強く、広い温度範囲で接着性を維持できるため、家庭用、商業用、産業用で広く使用されています。また、非住宅用および航空宇宙産業の成長は、屋根用断熱材の消費量増加の主な要因となっています。難燃性と自己消火性により、電気回路や非住宅用配線システムの安全性を確保するのに理想的です。製造における技術の進歩は、環境規制に適合する鉛フリーや低VOCの製品の開発など、屋根用断熱材の性能をさらに向上させています。

壁用断熱材セグメントは、湿気や風雨にさらされる環境下での性能強化により、予測期間中最も速いCAGR 6.2%で成長する見込みです。これらのテープは、水、紫外線、オゾンに対する耐性が重要な屋外の電気産業、地下配線、過酷な産業環境で一般的に使用されています。さらに、再生可能エネルギーインフラやスマートグリッド開発への注目が世界的に高まっているため、長期間の絶縁とシステムの信頼性を保証する壁用断熱材のような高性能材料への需要が高まっています。

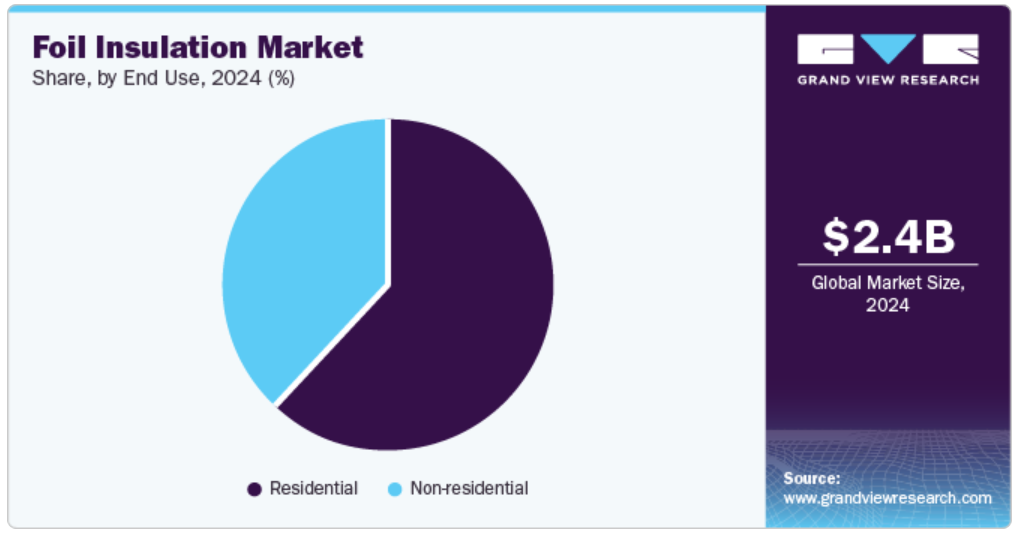

最終用途の洞察

家庭用セグメントが市場を支配し、2024年には最大の収益シェア61%を占めました。これは、技術の急速な進歩と、さまざまな産業における電気システムの複雑化に起因しています。電子機器の小型化・高性能化に伴い、高性能絶縁材料の需要が急増。箔絶縁は、安全性の確保、短絡の防止、回路や部品の効率維持に極めて重要です。

非住宅用セグメントは、電気自動車やハイブリッド車の採用台数の増加、自動車の電動化の進展、非住宅用電気系統の複雑化により、予測期間中最も速いCAGR 5.4%で成長する見込みです。最近の自動車には、インフォテインメント、安全性、ナビゲーション、パワートレイン制御などの機能のために、より多くの電子部品が組み込まれているため、信頼性の高い絶縁材料の需要が急増しています。箔絶縁材は、車両の電気システムの最適な性能、安全性、長寿命を確保するために、ワイヤーハーネス、ケーブルラッピング、コンポーネントシールドに広く使用されています。

地域別洞察

北米のフォイル断熱材産業は、省エネルギーへの関心の高まり、エネルギー効率の高い建物を推進する政府規制、持続可能な建設材料への需要の高まりによって牽引されています。米国では、国際省エネルギー基準(IECC)やエネルギー・環境設計リーダーシップ(LEED)認証などのエネルギー効率基準が、家庭用建物と商業用建物の両方でホイル断熱材の使用を奨励しています。さらに、よりエネルギー効率の高い材料で古い建物を改修する傾向が続いているため、北米全域で箔断熱材用途の市場がさらに拡大しています。

米国の箔断熱材市場動向

米国の箔断熱産業は、主に建設部門がエネルギー効率とグリーンビルディングへの取り組みを重視するようになったことが原動力となっています。エネルギー効率の高い建物に対する連邦および州レベルの規制とインセンティブにより、住宅および商業プロジェクトにおける箔断熱材の需要が増加しています。最適な温度制御のために高性能断熱材を必要とするスマートホームの人気の高まりも、市場の成長を支えています。さらに、軽量でエネルギー効率の高い素材への関心が高まっている米国の非住宅用セクターは、自動車における箔断熱材の需要に貢献しており、市場の成長をさらに拡大しています。

アジア太平洋地域の箔断熱材市場動向

アジア太平洋地域の箔断熱産業が世界を席巻し、2024年には約46.4%の最大の収益シェアを占めました。アジア太平洋地域は、主にインド、中国、東南アジア諸国などの新興経済国における建設とインフラ整備の活況によって、世界市場で著しい成長を遂げています。急速な都市化とエネルギー効率の高い建築ソリューションに対する需要の増加が、箔断熱材の採用拡大につながりました。さらに、持続可能性やLEEDなどのグリーンビルディング認証への注目の高まりが、エコフレンドリーな断熱ソリューションへの需要を高めています。エネルギー効率と環境規制を促進する政府の取り組みも、この地域の市場成長を後押ししています。

中国のホイル断熱産業は、同国の急速な都市拡大と持続可能な開発に対する政府のコミットメントによって牽引されています。中国では、家庭用、商業用、工業用ビルなどのインフラが成長し続けているため、建築基準を満たし、エネルギー消費を削減するためのエネルギー効率の高い材料に対するニーズが高まっています。また、環境基準の厳格化による二酸化炭素排出量の削減に重点を置く中国では、建設プロジェクトにおいて箔断熱材のような高性能断熱材の使用が奨励されています。製造部門におけるエネルギー効率の高い技術の採用拡大も市場需要に貢献しています。

ヨーロッパの箔断熱材市場動向

ヨーロッパの箔断熱産業は、主にこの地域のエネルギー効率と炭素排出に関する厳しい規制によって牽引されています。建築物のエネルギー性能指令(EPBD)や循環型経済の推進といった欧州連合の規制が、エネルギー効率の高い断熱材の需要に大きな影響を与えています。同地域では二酸化炭素排出量の削減が引き続き重視されているため、建設・改修分野ではエネルギー効率を向上させるために箔断熱ソリューションの採用が増加しています。エネルギー効率の高い材料が不可欠であるパッシブハウス規格に向けた傾向の高まりが、市場の成長をさらに後押ししています。

ドイツの箔断熱産業は予測期間中に成長すると予測。ヨーロッパにおけるエネルギー効率の高い建物の先進国の一つとして知られるドイツは、持続可能性と気候保護への取り組みで市場を牽引しています。政府の厳しいエネルギー効率規制とエネルギー効率の高い建築慣行に対する補助金が、箔断熱材の需要拡大に大きく貢献しています。さらに、ドイツの建設産業、特に家庭用および商業用セクターの繁栄は、箔断熱アプリケーションの採用を支え続けています。同国がエネルギー消費の削減に注力し、再生可能エネルギー開発で主導権を握っていることも、持続可能な断熱材市場を強化しています。

南米箔断熱材市場の動向

ラテンアメリカの箔断熱産業は、地域全体で建設活動が活発化し、エネルギー効率の高い建物に対する需要が高まっていることから成長しています。ブラジルやメキシコなどの産業は、インフラ整備、特に家庭用、商業用、工業用プロジェクトに多額の投資を行っており、エネルギー消費の削減と建物性能の向上のために箔断熱材の採用が増えています。さらに、中南米では、政府の政策と国民の意識の両方によって持続可能性に向けた取り組みが推進されているため、箔断熱材を含むエコフレンドリーでエネルギー効率の高いソリューションの需要が高まっています。

中東・アフリカの箔断熱材市場動向

中東・アフリカ地域の箔断熱材産業は、特にアラブ首長国連邦、サウジアラビア、南アフリカなどの国々で、都市インフラの急速な拡大により箔断熱材の需要が拡大しています。同地域の極端な気温条件も、建物のエネルギー効率を高め、冷房コストを削減する効果的な断熱ソリューションの必要性に拍車をかけています。持続可能な建設慣行とLEEDなどのグリーンビルディング認証への注目は、箔断熱材の採用をさらに促進しています。

箔断熱材の主要企業の洞察

- 市場で事業を展開する主要企業には、Kingspan GroupやOwens Corningなどがあります。

- Kingspan Groupは、高性能断熱材と建物外壁ソリューションのグローバルプレーヤーです。同社は、持続可能でエネルギー効率の高いソリューションの創造に注力し、建築物の環境負荷の低減に重点を置いています。Kingspan が提供するアプリケーションには、住宅、商業ビル、産業ビルのエネルギー効率を向上させるよう設計された、箔貼り断熱ボード、反射断熱材、断熱システムなどがあります。

- オーエンズコーニングは、断熱産業において著名な企業であり、家庭用と商業用の両方でエネルギー効率と快適性を高める材料を専門としています。同社のアプリケーションポートフォリオには、反射断熱材、発泡ボード、ガラス繊維断熱システムなど、さまざまな箔ベースの断熱材が含まれています。オーエンズコーニングの箔断熱ソリューションは、エネルギー消費を削減し、建物の熱性能を向上させるように設計されています。

- 3M社とサンゴバン社は、箔断熱産業における新興市場参入企業です。

- 3Mは、高性能箔断熱材を含む幅広い断熱アプリケーションを製造する多角的技術企業です。同社が提供するアプリケーションには、反射箔断熱材、断熱フィルム、建築、非住宅用、産業など様々な用途に使用できる省エネソリューションなどがあります。

- サンゴバン社は、革新的な素材を提供する世界的な大手メーカーで、エネルギー効率を高め、環境への影響を低減する幅広い断熱アプリケーションを提供しています。サンゴバンは、反射箔や複合断熱材など、箔をベースとした断熱ソリューションを提供しており、住宅、商業施設、工業施設の建設に使用されています。

箔断熱材の主要企業

箔断熱材市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業トレンドを決定しています。

-

- Kingspan Group

- Owens Corning

- 3M

- Saint-Gobain

- Armacell

- Rockwool International

- Johns Manville

- BASF

- Thermaflex

- Knauf Insulation

最近の動向

- 2024年6月、ロックウールは建築用途における防火性能を強化するために設計された新しいアプリケーションであるファイヤー・バリアENを発売しました。ファイヤー・バリアーENは厳しい防火基準を満たすようにエンジニアリングされており、エネルギー効率を最適に保ちながら、火災の危険から建物をより確実に保護します。ロックウールは、この先進的なアプリケーションをポートフォリオに組み込むことで、建設産業における安全で持続可能なエネルギー効率の高いソリューションに対する需要の高まりに対応し、箔断熱材業界における地位をさらに強化しています。

箔断熱材の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の箔断熱市場レポートを用途、最終用途、地域に基づいてセグメント化しています。

- 用途の展望(売上高、百万米ドル、2018年〜2030年)

- 屋根断熱

- 壁用断熱材

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 家庭用

- 非家庭用

- 地域別展望(売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. 箔断熱材市場の変数、動向、スコープ

3.1. 市場の系譜/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析 箔断熱材市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. 箔断熱材の市場 アプリケーションの推定と動向分析

4.1. 主な要点

4.2. アプリケーション動向分析と市場シェア、2024年・2030年

4.3. 箔断熱材の世界市場:用途別、2018年〜2030年(百万米ドル)

4.4. 屋根用断熱材

4.4.1. 箔断熱材の市場推定と予測、屋根断熱材別、2018年〜2030年 (百万米ドル)

4.5. 壁断熱

4.5.1. 箔断熱材市場の推定と予測、壁断熱材別、2018〜2030 (百万米ドル)

4.6. その他

4.6.1. 箔断熱材市場の推定と予測、その他別、2018〜2030年(USD Million)

第5章. フォイル断熱材市場 最終用途の推定と動向分析

5.1. 主要な要点

5.2. 最終用途の動向分析と市場シェア、2024年および2030年

5.3. 箔断熱材の世界市場:最終用途別、2018年〜2030年(百万米ドル)

5.4. 家庭用

5.4.1. 箔断熱材の市場推定と予測、家庭用別、2018年〜2030年 (百万米ドル)

5.5. 非家庭用

5.5.1. 箔断熱材市場の推定と予測:非住宅用、2018〜2030年 (百万米ドル)

第6章. 箔断熱材の市場 地域別推定と動向分析

6.1. 主要な要点

6.2. 地域別市場シェア分析、2024年および2030年

6.3. 北米

6.3.1. 北米の箔断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.2. 北米のフォイル断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.3.3. 北米のフォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.3.4. 米国

6.3.4.1. 米国の箔断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.4.2. 米国の箔断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.3.4.3. 米国の箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.3.5. カナダ

6.3.5.1. カナダの箔断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.5.2. カナダの箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.3.5.3. カナダのフォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.3.6. メキシコ

6.3.6.1. メキシコのフォイル断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.6.2. メキシコの箔断熱材の用途別市場推定と予測、2018年〜2030年 (百万米ドル)

6.3.6.3. メキシコのフォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4. ヨーロッパ

6.4.1. ヨーロッパのフォイル断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.2. ヨーロッパのフォイル断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4.3. ヨーロッパ箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.4. ドイツ

6.4.4.1. ドイツの箔断熱材市場の推定と予測、2018年〜2030年(USD Million)

6.4.4.2. ドイツの箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4.4.3. ドイツのフォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.5. イギリス

6.4.5.1. イギリスのフォイル断熱材市場の推定と予測、2018年〜2030年(USD Million)

6.4.5.2. イギリスの箔断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.4.5.3. イギリスのフォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.6. フランス

6.4.6.1. フランスのフォイル断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.6.2. フランス箔断熱材の用途別市場推定と予測、2018年~2030年 (百万米ドル)

6.4.6.3. フランス箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.7. イタリア

6.4.7.1. イタリアのフォイル断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.7.2. イタリアの箔断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.4.7.3. イタリアのフォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.8. スペイン

6.4.8.1. スペインの箔断熱材の市場推定と予測、2018年〜2030年(USD Million)

6.4.8.2. スペインの箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4.8.3. スペインのフォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の箔断熱材市場の推定と予測、2018年〜2030年(USD Million)

6.5.2. アジア太平洋地域の箔断熱材の用途別市場推定と予測、2018年〜2030年 (百万米ドル)

6.5.3. アジア太平洋地域の箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.4. 中国

6.5.4.1. 中国の箔断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.4.2. 中国フォイル断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.5.4.3. 中国フォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.5. インド

6.5.5.1. インドの箔断熱材市場の推定と予測、2018年〜2030年(USD Million)

6.5.5.2. インドの箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.5.5.3. インド箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.6. 日本

6.5.6.1. 日本の箔断熱材市場の推定と予測、2018年〜2030年(USD Million)

6.5.6.2. 日本の箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.5.6.3. 日本の箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.7. 韓国

6.5.7.1. 韓国の箔断熱材市場の推定と予測、2018年~2030年(USD Million)

6.5.7.2. 韓国の箔断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.5.7.3. 韓国フォイル断熱材市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.6. 南米アメリカ

6.6.1. 南米のフォイル断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.2. 中南米のフォイル断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.6.3. 南米フォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年 (百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカの箔断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

6.7.2. 中東・アフリカの箔断熱材市場の用途別推定と予測、2018年〜2030年 (百万米ドル)

6.7.3. 中東・アフリカの箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

第7章. サプライヤーインテリジェンス

7.1. クラルジッチマトリックス

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. ソーシングのベストプラクティス

7.5. ベンダー選定基準

第8章. 競争環境

8.1. 主要プレーヤーと最近の動向、産業への影響

8.2. 競争の分類

8.3. 各社の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 2024年戦略マッピング

8.6. 企業リスト

8.6.1. キングスパングループ

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 最終用途のベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. オーエンズコーニング

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 最終用途のベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. 3M

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. 最終用途のベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. サンゴバン

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. 最終用途のベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. 3M

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. 最終用途のベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. アーマセル

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. 最終用途のベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. ロックウール・インターナショナル

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. 最終用途のベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. ジョンズ・マンビル

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 最終用途のベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. BASF

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. 最終用途のベンチマーク

8.6.9.4. 戦略的イニシアティブ

8.6.10. サーマフレックス

8.6.10.1. 会社概要

8.6.10.2. 業績

8.6.10.3. 最終用途のベンチマーク

8.6.10.4. 戦略的イニシアティブ

8.6.11. クナウフ断熱材

8.6.11.1. 会社概要

8.6.11.2. 業績

8.6.11.3. 最終用途のベンチマーク

8.6.11.4. 戦略的イニシアティブ

表一覧

表1 フォイル断熱材市場の推定と予測:屋根断熱材別 2018〜2030年 (百万米ドル)

表2 フォイル断熱材市場の推定と予測:壁断熱材別 2018年~2030年 (百万米ドル)

表3 フォイル断熱材市場の推定と予測:その他別、2018年〜2030年(USD Million)

表4 フォイル断熱材市場の推定と予測:家庭用別、2018年〜2030年(百万米ドル)

表5 フォイル断熱材市場の推定と予測:非住宅用別、2018〜2030年(USD Million)

表6 北米フォイル断熱材市場の推定と予測、2018年〜2030年(百万米ドル)

表7 北米箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表8 北米フォイル断熱材市場の予測:最終用途別、2018年〜2030年(百万米ドル)

表9 米国の箔断熱材市場の推定と予測、2018年~2030年(USD Million)

表10 米国の箔断熱材市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表11 米国の箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

表12 カナダの箔断熱材市場の推定と予測、2018年〜2030年(百万米ドル)

表13 カナダの箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表14 カナダの箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表15 メキシコの箔断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

表16 メキシコの箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表17 メキシコの箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表18 ヨーロッパの箔断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

表19 ヨーロッパの箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表20 ヨーロッパの箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表21 ドイツの箔断熱材市場の推定と予測、2018年〜2030年(百万米ドル)

表22 ドイツの箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表23 ドイツの箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表24 英国フォイル断熱材市場の推定と予測、2018年~2030年(百万米ドル)

表25 英国フォイル断熱材市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表26 英国フォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表27 フランスの箔断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

表28 フランスのフォイル断熱材市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表29 フランスの箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表30 イタリアのフォイル断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

表31 イタリアのフォイル断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表32 イタリアの箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表33 スペイン箔断熱材市場の推定と予測、2018年〜2030年(百万米ドル)

表34 スペイン箔断熱材市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表35 スペインの箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表36 アジア太平洋地域の箔断熱材市場の推定と予測、2018年〜2030年(百万米ドル)

表37 アジア太平洋地域の箔断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表38 アジア太平洋地域の箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表39 中国 フォイル断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

表40 中国フォイル断熱材市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表41 中国フォイル断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表42 インドの箔断熱材市場の推定と予測、2018年〜2030年(百万米ドル)

表43 インドの箔断熱材市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表44 インドの箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表45 日本の箔断熱材市場の推定と予測、2018年〜2030年(百万米ドル)

表46 日本フォイル断熱材市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表47 日本の箔断熱材市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表48 韓国 箔断熱材の市場推定と予測、2018年~2030年(百万米ドル)

表49 韓国 フォイル断熱材市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表50 韓国 フォイル断熱材市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表51 南米フォイル断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

表52 南米フォイル断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表53 南米フォイル断熱材市場の予測および用途別:2018年~2030年(百万米ドル)

表54 中東・アフリカの箔断熱材市場の推定と予測、2018年〜2030年 (百万米ドル)

表55 中東・アフリカ箔断熱材市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表56 中東・アフリカの箔断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 箔断熱市場:金額別分析

図11 箔断熱材市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図14 産業分析 – PORTERS

図15 産業分析-SWOTによるPESTEL

図 16 アプリケーション 主要課題

図17 アプリケーション: 市場シェア、2024年および2030年

図18 最終用途 主要データ

図19 最終用途: 市場シェア、2024年および2030年

図20 地域、2024年および2030年、(百万米ドル)

図21 地域市場: 主な注目点

図22 Kraljicマトリックス

図23 エンゲージメントモデル

図24 ソーシングのベストプラクティス

図25 ソーシングのベストプラクティス

図26 競合の分類

図27 企業の市場ポジショニング

図28 2024年戦略マッピング

| ※参考情報 箔断熱は、主に建物や施設の熱を効果的に管理するために使用される特殊な断熱材の一種です。この断熱材は、アルミニウムやその他の金属フィルムが使われており、熱の反射を利用してエネルギー効率を向上させる特性があります。箔断熱は、主に熱の伝導、対流、放射の三つのモードで熱移動を制御するために設計されています。 箔断熱の種類にはいくつかのバリエーションがあります。一つは、アルミホイルや金属製のフィルムを使用したもので、その表面は鏡のように光沢があり、熱放射を効果的に反射することが特徴です。また、ポリスチレンやポリエチレンなどの基材に金属箔を貼り付けた構造を持つものもあります。これにより、機械的な強度や耐水性を向上させつつ、断熱効果を高めています。 箔断熱の主な用途は、住宅や商業ビルの断熱に利用されることが多いです。屋根の下、壁の内側、床下、各種配管の周囲など、熱損失が発生しやすい部分に設置されることが一般的です。特に、屋根裏や天井裏の断熱においては、温度差による熱の移動を抑えるために効果を発揮します。また、冷暖房設備の効率を改善し、エネルギーコストの削減に寄与することができます。 さらに、箔断熱は断熱だけでなく、防熱や防音の効果も期待されます。特に工場や倉庫などの大型施設においては、機械の稼働熱や外部の温度変化を受けにくくするために利用されることが多く、これにより製品の品質を保つ助けとなります。 関連技術としては、ハイテク素材の開発が挙げられます。最新の箔断熱材は、従来の素材に比べて軽量かつ高効率で、設置が容易であることが求められています。例えば、ナノ素材を利用して熱伝導性をさらに向上させた製品や、再生可能な素材を使用したエコフレンドリーな製品などが開発されています。 また、箔断熱はリフォームや新築においても人気があります。リフォームでは既存の構造物に追加する形で設置されることが多く、特に壁の内装や屋根の改修において、既存の構造を損なうことなく断熱性能を向上させることが可能です。新築の場合は、建物の設計段階から取り入れることで、より高いエネルギー性能を実現することができます。 特に近年の環境問題への関心の高まりにより、エネルギー効率を高めることが重要視されています。箔断熱は、その効果的な特性が評価され、省エネ基準を満たすための重要な選択肢として注目されています。断熱性を高めることにより、冷暖房のエネルギー消費を削減し、結果としてCO2排出の削減にも寄与します。 さらに、箔断熱は温度調整だけでなく、建築物の寿命を延ばす効果もあります。温度変化が少ないため、構造材の劣化を防ぎ、長期的なメンテナンス費用を減少させる可能性があります。このように、箔断熱は単なる断熱材としてだけでなく、総合的な建築資材としての価値を持っています。 以上のように、箔断熱はその特性から非常に多岐にわたる用途があり、今後もますます重要な役割を果たすと考えられています。持続可能な社会を実現するために、今後の技術革新とともに、箔断熱の利用はますます広がることでしょう。エネルギー効率と快適な住環境を両立させるための重要な技術として、ますます注目される存在であると言えます。 |