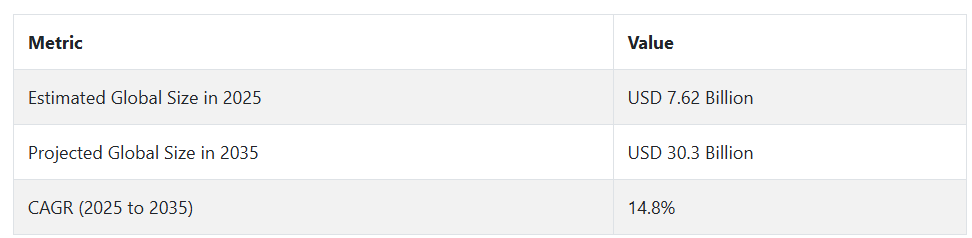

2025年の初期には、産業は拡張性のある企業レベルのモデルを中心に統合されました。エネルギー、セキュリティ、ロジスティクスの各企業は、定期点検、リアルタイムのモニタリング、監視のためにドローンフリートを配備し、フリート管理システムや空域調整に関する新たなインフラに拍車をかけました。

規制の変更、特に特定の地域でのBVLOS(Beyond Visual Line of Sight:目視外飛行)運用の事前承認は、より長い飛行経路と地理的範囲の拡大を可能にし、導入をさらに加速させました。Fact.MRは、官民の協力と有利な政策改革により、今後10年間における国境を越えたドローン運用の基盤が構築されつつあることを示唆しています。

2025年から2035年に向けて、エコシステムは産業や市民活動の重要な柱へと進化すると予想されます。AI、エッジ・コンピューティング、オンボード・センサーの技術が新たなレベルに達し、ドローンは予知保全、自律航行、地理空間インテリジェンスにおいて重要な役割を果たすでしょう。

投資対効果が定量化され、価格が安定するにつれて、FactMRの分析によると、商用ドローンはもはや実験的なツールではなく、産業全体のデジタルトランスフォーメーションの課題に組み込まれた戦略的な資産になるでしょう。

ステークホルダーの視点に基づく産業ダイナミクスに関するFact.MRの調査結果

(調査対象:2024年第4四半期、n=500のステークホルダー(米国、ヨーロッパ、日本、韓国のメーカー、流通業者、エンドユーザーに均等に分布)

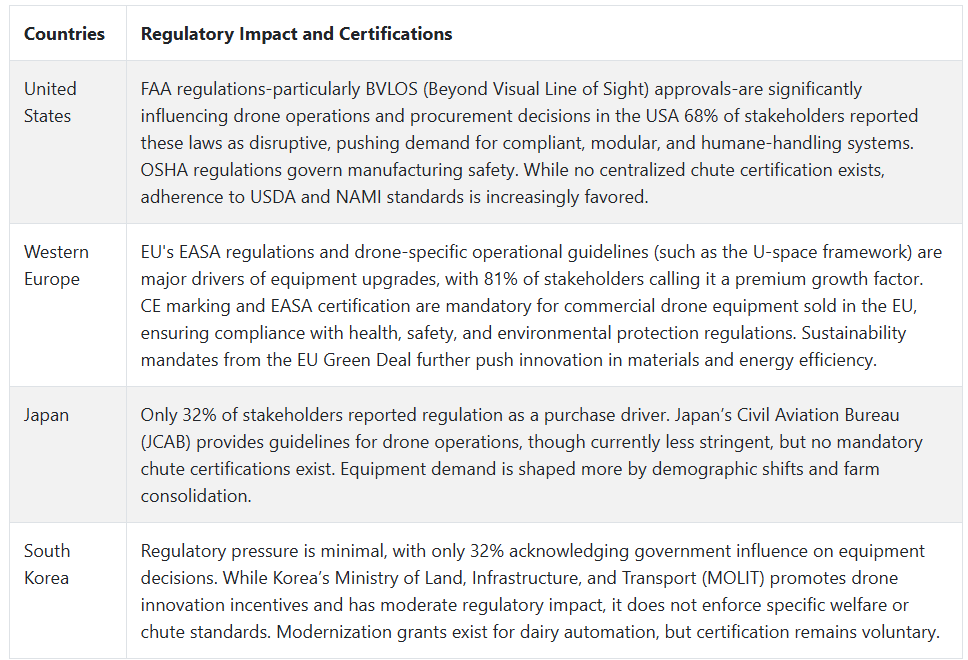

Fact.MRが商業用ドローンサービス市場の関係者500人を対象に実施した最新の調査によると、世界的な合意だけでなく、地域差も大きくなっています。世界全体では、回答者の82%が規制遵守を強調し、76%が投資すべき最も重要な要素として耐久性、特にスチールやアルミニウムベースの素材を挙げています。

米国は自動化の推進が顕著で、68%が 労働力不足に対抗するために最も必要なものとして自律航行とAIベースの分析システムを挙げています。逆に、西欧の回答者の89%は、リサイクル可能な部品やカーボンフットプリントの削減など、持続可能性を優先しています。日本と韓国は、63%が6~7フィートの小型システムの重要性を指摘したように、小型化、省スペース設計に強い親和性を示しました。

技術の採用については、方向性が異なっています。米国では関係者の58%がIoT対応のドローンフリート管理システムを採用しているのに対し、日本では高額な費用と群れの規模が小さいという理由から、わずか22%にとどまっています。炭素繊維と軽量複合材は、特にドローンの耐久性とペイロード効率を高めるために、依然として普遍的に好まれている素材です(65%)。

材料コストの上昇(88% )は世界的な問題ですが、価格設定の好みは異なります: 欧米諸国は自動化に対してより高いプレミアムを許容するのに対し、アジアはより低コストのモデルやリース契約を好みます。規制圧力はアメリカとヨーロッパで最も強く、日本と韓国は規制の影響力が弱い。

市場分析

産業は、エネルギー、農業、ロジスティクスの各分野における企業導入に牽引され、高成長局面を迎えています。自動化、リアルタイムのデータ配信、特にBVLOS運用に関する規制認可の拡大により、サービスの標準化と規模拡大が加速。ドローンベースのワークフローを採用する企業は業務効率とコスト優位性を獲得する一方、従来の検査・物流モデルは急速に陳腐化するリスクがあります。

戦略上の最重要課題、リスク評価、関係者のウォッチリスト

エコシステムにおけるリーダー的地位を維持するために、経営幹部はエンタープライズグレードのドローンフリート統合を優先する必要があります。エネルギー、インフラ、農業、公共安全の各分野で運用コストを削減し、サービス展開を拡大するためには、自動化、AIを活用した分析、見通し範囲外(BVLOS)機能への重点的な投資が不可欠です。

同時に、ダイナミックな規制状況や顧客の期待の変化に対応するための内部戦略の進化も不可欠です。コンプライアンスに対応したオペレーションの枠組みを構築し、分野に特化したソリューションを提供することで、戦略的差別化を強化し、利益率の高い契約を獲得し、長期的な競争力を高めることができます。

これと並行して、関係者は研究開発投資を深化させ、選択的にM&Aを進めるべきです。AI、エッジコンピューティング開発者、ドローンOEMとの戦略的パートナーシップは、機能革新を加速し、独自技術へのアクセスを強化することができます。農業監視や重要資産の検査など、価値の高い産業でターゲットを絞った買収を行うことで、サービスの厚みが増し、顧客維持の指標が向上します。

しかし、重大なリスクには積極的な管理が必要です。地域によって規制が分断されているため、影響が大きいリスクが発生する可能性が高く、配備やコンプライアンスの調整が遅れる可能性があります。プライバシーへの懸念による社会的抵抗は、都市部や家庭用アプリケーションを制約する可能性のある、中程度の確率で高い影響を与える問題です。サプライチェーン、特に電子部品とリチウムベースのエネルギー・システムの遅延は、中程度の確率で中程度の影響を及ぼし、サービス展開とコスト効率を脅かします。

これに対して企業は、AIを統合したドローン・ソリューションの実現可能性調査を開始し、パイロット・プログラムを通じて規制当局に働きかけ、BVLOS規範に影響を与え、整合させ、OEMが支援するパートナーシップ・インセンティブを立ち上げ、配備ネットワークを拡大し、重要産業全体の商業サービス提供を強化するなどの早急な対策を講じる必要があります。

役員室に向けて

企業が優位に立つためには、パイロット規模の展開から、ユーティリティ、インフラ、農業などの需要の高い分野に合わせた、完全に統合されたスケーラブルなドローン運用へと軸足を移す必要があります。このインテリジェンスは、特にBVLOSに関する規制の柔軟性が加速していることを確認し、AI主導の自律飛行ソリューションへの企業投資に青信号を示しています。

現在、ロードマップでは、研究開発提携、地域コンプライアンスへの適応、戦略的買収を優先し、ドローンサービスをクライアントの運用エコシステムに深く組み込む必要があります。今行動することで、クライアントはドローンをサポートツールから重要なインフラ資産へと変貌させ、継続的な収益モデルと長期的な競争優位性を引き出すことができます。

セグメント別分析

サービス種類別

検査サービス分野は、2025年から2035年までの予測期間中に CAGR 15.6%で成長し、このカテゴリーで最も収益性が高いと予測されています。エネルギー、通信、重工業などのセーフティクリティカルな産業で高い需要があり、ドローンは手動検査よりも安全、迅速、コスト効率の高い代替手段を提供することが、この分野の収益性を高めています。

サーマル、赤外線、ズーム光学系などの高度なペイロード機能を備えたドローンは、危険で手の届きにくい場所での正確でリアルタイムの資産状態監視を可能にします。産業コンプライアンスと予知保全がデータ主導型になるにつれ、検査サービスはオプションのアップグレードから不可欠な運用レイヤーへと進化しています。

最終用途産業別

エネルギー産業は、2035年まで年平均成長率15.9%で 成長し、最も収益性の高い最終用途産業となる見込みです。Fact.MRの分析によると、ドローンは、太陽光発電所、風力タービン、送電網のインフラ点検に革命をもたらし、手作業のプロセスをセンサーを搭載した自律飛行に置き換えています。

赤外線画像とLiDARを搭載したこれらのドローンは、作業員の安全性を高め、資産の可視性を向上させながら、検査時間を最大60%短縮します。石油・ガス事業では、ドローンは最小限のリスクでフレアスタックやパイプラインを監視するために使用されています。再生可能エネルギーとスマートグリッドの近代化に対する世界的な投資が拡大するにつれ、資産管理へのドローンの統合は大幅に強化されるでしょう。

国別インサイト

米国

米国では、産業は予測期間中に CAGR 15.4%で 成長する見込み。有利なFAA規制改革、連邦政府による多額のインフラ支出、ダイナミックなイノベーション主導の新興企業エコシステムが、同分野の高成長に拍車をかけます。エネルギー、通信、農業などの主要セクターでは、ドローンの利用が拡大しており、特に目視外(BVLOS)アプリケーション、山火事監視、農村部でのインターネット提供で利用されています。

インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)は、いくつかのパイロットプログラムを促進し、重要インフラの検査にドローンの普及を促しました。ZiplineやAeroVironmentのような企業は、AIと自動化の進歩をリードし、高効率のサービス提供を可能にしています。ベライゾンやAT&Tなどの通信大手との提携も、ドローンを活用した高高度通信ネットワークの構築に大きな役割を果たしています。

さらに、米国のエコシステムは、強力なベンチャーキャピタルの支援、強固な防衛契約、サービス能力の統合を目的とした戦略的買収から利益を得ています。規制の柔軟性が増し、産業規格が安定するにつれ、米国は商用ドローンサービスの革新と展開において世界のリーダーであり続けることができる好位置にあります。

英国

英国の売上高は、評価期間において 年平均成長率12.1%を記録する見込み。この成長の原動力は、先進的な空域管理政策、防衛分野への支出の増加、スマートシティの枠組みへの強力な投資です。民間航空局(CAA)は、ドローンの免許取得を合理化し、国家空域への安全な統合を奨励し、鉄道検査、物流、環境監視などの分野での商業的拡大を促進しています。

フューチャー・フライト・チャレンジ(Future Flight Challenge)のような政府支援のプロジェクトは、都市の航空モビリティとドローン交通管理システムの開発を加速させています。ロンドン、ケンブリッジ、マンチェスターにある地元の技術ハブは、AIベースのナビゲーション、ペイロード最適化、フリート管理ソリューションのイノベーションを促進し、多額のベンチャーキャピタルを引き寄せています。

このような前向きな機運にもかかわらず、ブレグジットはEUの航空基準との規制調和に課題をもたらしました。とはいえ、国内の能力開発と地方自治体や民間企業との戦略的パートナーシップを通じて、英国のドローンベース・アプリケーション部門は2035年まで堅調な成長を遂げる態勢が整っています。

フランス

フランスでは、商業用ドローンサービス産業が評価期間中に年平均成長率11.6%で成長すると予測されています。フランスは、強力な航空宇宙セクターの伝統、EUと連携した有利なドローン規制、農業や都市計画用途での活発な採用などの利点があります。DGAC(Direction Générale de l’Aviation Civile)は、農業監視と環境モニタリングを強化する構造化されたBVLOSコリドーを確立しました。

持続可能な都市物流に重点を置くパリでは、ドローンを使った宅配便やスマート交通取締りのパイロットプログラムが実施されています。Parrot SAやDelairなどの国内大手企業は、AIを活用したドローン分析とインフラマッピングサービスに多額の投資を行い、アプリケーションの足跡を広げています。

しかし、不動産や保険の分野では、厳しいデータプライバシー規制や複雑な自治体のライセンス枠組みのため、まだ普及が進んでいません。5Gネットワークの継続的な拡大と、EUプログラムの下での国境を越えた交通管制システムの広範な採用により、産業全体での導入が加速する見込み。

ドイツ

ドイツでは、ドローン対応業務の状況は、2025年から2035年にかけて年平均成長率13.0%を達成すると予測されています。ドイツの強みは、強力な産業オートメーション基盤、洗練された物流インフラ、LBA(Luftfahrt-Bundesamt)とEASAガイドラインに基づく支援的な規制エコシステムにあります。

ハンブルクやフランクフルトのような都市は、橋梁検査や建設現場のモニタリングにおいて航空技術を試験的に導入する共同プロジェクトを開始しました。DHLの農村地帯における太陽光発電UAVロジスティクスへの進出は、サプライチェーンの最適化と緊急サービスにおけるドローンの応用の深さを例証しています。

先進的な導入にもかかわらず、厳格なGDPR法はリアルタイムのデータ分析に課題を突きつけており、サイバーセキュリティ対策の強化が必要です。ホライゾン・ヨーロッパの下での資金調達とドイツの精密工学の強さは、ヨーロッパにおける航空ソリューションの進化における重要なプレーヤーとして、ドイツを位置付け続けています。

イタリア

イタリアでは、産業は予測期間中に年平均成長率11.0%で成長すると予測されています。イタリアは、主に精密農業、観光支援、自治体サービス管理における自律型航空アプリケーションを活用しています。イタリア民間航空局(ENAC)は、より簡単なライセンス経路を導入し、事業者の障壁を大幅に下げています。

ブドウ園、オリーブ農園、海岸リゾートなどの高価値セクターでは、農作物の監視、セキュリティ管理、観光体験の増強のためにドローンの導入が進んでいます。ミラノやフィレンツェでの取り組みは、UAVを使用したスマート照明や都市交通監視に対する自治体の関心をさらに浮き彫りにしています。

とはいえ、ドイツやフランスと比べると、予算の制約や産業の近代化が遅れていることがハードルとなっています。現在進行中のグリーンディールによる資金調達とEU主導の交通管理システムの調和により、イタリアにおける先進的なドローンの展開がより広範なスケーラビリティを持つようになると予想されます。

韓国

韓国では、この分野は2025年から2035年にかけて 年平均成長率14.2%で 拡大すると推定されます。政府が支援するスマートモビリティ・イニシアチブと自律型インフラへの早期投資が同国の急成長を後押し。国土交通省のUrban Air Mobilityロードマップは、国内のイノベーションと官民パートナーシップの触媒となっています。

韓国では、海上監視、公共災害管理、都市物流など、ドローンの活用が急速に拡大しています。韓国の堅牢な5Gインフラは、遠隔操作と自律的なフリート管理のための重要なイネーブラーであるリアルタイムの高解像度伝送を容易にします。

しかし、都市部の密集度や空域の騒音公害に対する懸念が、民間への普及の障害となっています。とはいえ、サムスンやヒュンダイといった大手財閥が航空ロジスティクスやドローン・タクシーに積極的に投資しており、韓国が自律飛行サービスにおける圧倒的なイノベーターであり続けることは確実です。

日本

日本の販売台数は、2025年から2035年の間に年平均成長率12.4%で成長する見込み。日本の人口統計的な圧力は、その強力な自動化理念と相まって、ドローンを動力とするサービスを採用するための主要な推進力となっています。経済産業省とJCABの共同イニシアティブにより、地方や高齢化した地域社会でのBVLOS運航のための規制経路が大幅に改善されました。

日本郵便と楽天はすでにドローンによる配送ルートの運用を開始しており、ヤマハ発動機は精密農業用ドローンソリューションを独占し続け、日本の田んぼや田園風景の効率性を高めています。福島がドローン特区に指定されたことで、イノベーションのテストが加速しています。

文化的保守主義とプライバシーに対する厳しい期待が、都市部での事業拡大を抑制しています。しかし、AIによる物体認識と災害管理の統合における日本の強みは、ドローンが高齢化問題や国土強靭化戦略にとって重要なソリューションであり続けることを保証します。

中国

中国のドローンによるオペレーション産業は、2025年から2035年にかけて年平均成長率13.8%で成長すると予測されています。中央政府の政策と急速な都市化の流れが中国の産業を大きく支えています。DJIやEHangのような企業は、製造業を支配しているだけでなく、サービス分野にも垂直統合しています。

都市の航空物流、汚染監視、スマートシティ建設監視のアプリケーションは急速に拡大しています。農村部では、特に中国民用航空局のパイロットプログラムの下、精密農業、森林火災予防、洪水監視にドローンが活用されています。

国内成長が堅調に推移する一方で、国際産業への普及は安全保障上の懸念や輸出規制により逆風に直面しています。とはいえ、中国の国内環境だけで、商業、産業、環境分野にわたる多様なドローン利用の堅調な需要は続くでしょう。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、この分野は評価期間内に年平均成長率12.7%で成長すると予測されています。両国は広大な国土と遠隔地のインフラ課題を活用し、農業、環境モニタリング、災害対応におけるドローンサービスの導入を推進しています。

オーストラリアの鉱業大手は、鉱石探査や現場監視でドローンの利用を拡大しており、ニュージーランドの自然保護当局は、野生生物の追跡や違法伐採防止にドローンを導入しています。CASAやCAAなどの規制機関は、安全な運用の枠組みを積極的に確立し、ドローン統合への信頼を高めています。

一般的な受容度は比較的高いものの、保険の枠組みがなく、地域ごとに規制が分断されているため、本格的な商業展開の妨げになる可能性があります。民間セクターの参加と防衛協力の強化は、これらの地域におけるドローンサービスの次の10年の成長を形作る重要なレバーです。

競争環境

商用ドローンサービス産業は適度に断片化されており、グローバルリーダーと地域のイノベーターが混在し、専門的なアプリケーションで競争しています。DJIとZiplineがそれぞれハードウェアとロジスティクスで優位に立つ一方、新規参入企業やニッチなサービスプロバイダーが、特に都市部での空の移動、緊急対応、インフラ点検の分野で、業界のダイナミクスを形成し続けています。

トップ企業は、価格競争よりも技術革新、規制当局との協力、価値の高いパートナーシップに重点を置いています。AIベースの自律性、BVLOS機能、ドローン・イン・ア・ボックス・ソリューションへの投資は重要な差別化要因です。拡大戦略には、地域パイロット、企業統合、物流、医療、公共安全分野との提携が含まれます。

2024年、DJIはコンテンツクリエイターをターゲットにした小型ドローンDJI Mini 4 Proを発売。ジップラインは100万件の自律配送を達成し、米国ではパネラブレッド、ジェットピザ、メモリアル・ハーマンと提携。

ウィング(アルファベット)は5ポンドのドローンを導入し、ダラス・フォートワースでDoorDashの配達を拡大。SkydioはAxonとDrone as First Responder (DFR)システムで提携。EHangは2025年の商用エアタクシー計画を発表し、JAC MotorsおよびGuoxian Holdingsと提携してeVTOLの生産を拡大。

競合分析

2025年には、ドローンハードウェアにおける圧倒的な存在感とサービスソリューションの拡大により、推定シェア30~40%のDJIが世界的なリーダー的地位を維持すると予想。同社は、AIを活用した自動化と自律型BVLOS機能への継続的な投資により、アジア全域での覇権を維持し、検査や農業用ドローンサービスでも地歩を固める見通し。

ジップラインは約15~20%の シェアを持ち、特にアフリカや新興国全域で医療ロジスティクス分野をリードする予定です。インドとフィリピンにおけるワクチン配送の新規契約と、長距離ドローンに対するFAA/EU規制の強化により、ジップラインは重要な医療ミッションのためのグローバル・ロジスティクス・イノベーターとして急速に規模を拡大しています。

10~15%の シェアを持つウィングは、都市部の小売と食品配達サービスのトッププレーヤーとして台頭しています。米国のウォルマートとの協業や、自動化されたドローン通路の規制当局による受け入れの拡大は、2035年までに郊外や大都市圏のドローンネットワークが大きく成長することを示唆しています。

スカイディオは 8~12%と予測され、特に建設、エネルギー、インフラ分野でAIを活用した企業向けドローンサービスのリーダーとしての地位を確立しつつあります。米国国防総省との契約やX10Dプラットフォームなどの最近の発表に支えられ、スカイディオは自律航行と分析の限界を押し広げようとしています。

EHangは、 5~10%のシェアを見込んでおり、都市部の航空移動と旅客ドローンの分野に大きく賭けています。中国政府の支援を受け、中国とアラブ首長国連邦で有人飛行試験を成功させたEHangは、スマートシティ開発と将来のeVTOL導入に戦略的に連携しています。

その他の主要プレーヤー

-

- AeroVironment

- Parrot SA

- Delair

- Yamaha Motor Co., Ltd.

- Rakuten

- Japan Post

- Hyundai Motor Group

- Samsung Electronics

- Leonardo S.p.A.

- DHL (Deutsche Post AG)

- Amazon Prime Air

- Wing (Alphabet Inc.)

- Skydio

- Percepto

- Matternet

- senseFly

- Skyports

- Flytrex

- PrecisionHawk

- AirMap

- Terra Drone Corporation

- Skyward (a Verizon company)

- Aerial drone solution

- Aerial Vision Ltd

- AERIUM Analytics

- Aerodrome

- Aero Enterprises

- Astral Aerial Solutions

- Celestis

- Cyberhawk

- Dronegy

- DJM Aerial Solutions

- Drone Base

- Drone Dispatch

- Drone Evolution

- DDC Smart Inspection

- EagleHawk

- Enterprise UAS

商用ドローンサービス市場のセグメント化

- サービスの種類別

- マッピング&測量

- 点検

- 写真撮影

- ローカライゼーション & 検出

- 配達

- 散布・播種

- その他

- 最終用途産業別

- エネルギー

- 建設

- 輸送・倉庫

- 農業

- 鉱業、石油・ガス採掘

- 行政

- 不動産、産業プラント

- 娯楽、レジャー

- 安全・セキュリティ

- 教育サービス

- 廃棄物管理

- 医療・保険

- 地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 世界市場 – エグゼクティブサマリー

- 市場概要

- 市場の背景と特徴

- 世界市場の金額別(百万米ドル)分析と予測

- 世界市場分析・予測、サービス種類別

- 5.1. 地図作成・測量

- 5.2. 検査

- 5.3. 写真撮影

- 5.4. 位置特定と検出

- 5.5. 配送

- 5.6. 散布と播種

- 5.7. その他(他に記載なし)

- 世界市場の分析と予測、最終用途産業別

- 6.1. エネルギー

- 6.2. 建設

- 6.3. 運輸・倉庫

- 6.4. 農業

- 6.5. 鉱業、石油・ガス採掘

- 6.6. 行政

- 6.7. 不動産・産業プラント

- 6.8. 娯楽・レジャー

- 6.9. 安全・セキュリティ

- 6.10. 教育サービス

- 6.11. 廃棄物管理

- 6.12. 医療・保険

- 世界市場の分析と予測、地域別

- 7.1. 北米

- 7.2. 南米アメリカ

- 7.3. ヨーロッパ

- 7.4. 東アジア

- 7.5. 南アジア・オセアニア

- 7.6. 中東・アフリカ

- 北米市場の分析と予測

- 南米市場の分析と予測

- ヨーロッパ市場の分析と展望

- 東アジア市場の分析と展望

- 南アジア・オセアニア市場の分析と展望

- 中東・アフリカ市場の分析と展望

- 国別市場分析と予測

- 市場構造分析

- 市場競争分析

- 16.1. Zipline

- 16.2. AeroVironment

- 16.3. DJI

- 16.4. EHang

- 16.5. Parrot SA

- 16.6. Delair

- 16.7. Yamaha Motor Co., Ltd.

- 16.8. Rakuten

- 16.9. Japan Post

- 16.10. Hyundai Motor Group

- 16.11. Samsung Electronics

- 16.12. Leonardo S.p.A.

- 16.13. DHL (Deutsche Post AG)

- 16.14. Amazon Prime Air

- 16.15. Wing (Alphabet Inc.)

- 16.16. Skydio

- 16.17. Percepto

- 16.18. Matternet

- 16.19. senseFly

- 16.20. Skyports

- 16.21. Flytrex

- 16.22. PrecisionHawk

- 16.23. AirMap

- 16.24. Terra Drone Corporation

- 16.25. Skyward (a Verizon company)

- 16.26. Aerial drone solution

- 16.27. Aerial Vision Ltd

- 16.28. AERIUM Analytics

- 16.29. Aerodrome

- 16.30. Aero Enterprises

- 16.31. Astral Aerial Solutions

- 16.32. Celestis

- 16.33. Cyberhawk

- 16.34. Dronegy

- 16.35. DJM Aerial Solutions

- 16.36. Drone Base

- 16.37. Drone Dispatch

- 16.38. Drone Evolution

- 16.39. DDC Smart Inspection

- 16.40. EagleHawk

- 16.41. Enterprise UAS

- 16.42. その他の主要プレイヤー

- 使用した仮定と略語

- 調査方法

| ※参考情報 商業用ドローンサービスは、無人航空機(UAV)を利用してさまざまなビジネス活動を支援するサービスのことを指します。近年、テクノロジーの進化とともに、商業用ドローンはその利用が拡大しており、多くの業界で導入が進んでいます。まず、商業用ドローンの種類についてですが、大きく分けて、固定翼ドローンとマルチコプタードローンの2つがあります。 固定翼ドローンは、主に広い範囲を飛行する際に利用されます。長時間の飛行が可能で、効率的に大きなエリアをカバーできるため、農業や地形調査などで多く用いられています。対して、マルチコプタードローンは、垂直離着陸が可能であり、小回りが利くため、都市部での配送や、イベントの撮影、点検作業など、より多様な用途に適しています。これらのドローンは、事業者のニーズに応じて、さまざまなセンサーやカメラを搭載できるため、用途に応じたカスタマイズが可能です。 商業用ドローンの用途は多岐にわたります。まず、農業分野では、農薬散布や作物の健康状態のモニタリング、収穫量の予測などに活用されています。ドローンを使用することで、コスト削減や作業の効率化が図れ、持続可能な農業の実現に寄与しています。 また、建設業界でも商業用ドローンの利用が増えています。現場の進捗管理や安全点検、構造物の状態確認など、従来の方法よりも迅速に行えるため、工期短縮とコスト削減に貢献しています。加えて、不動産業においても、物件の写真撮影やビデオ撮影にドローンが利用され、広告やプロモーションの一環として効果を上げています。 さらに、物流業界でも商業用ドローンは注目されています。ラストマイル配送を効率的に行う手段として、多くの企業が導入を進めています。この方式では、特に遠隔地やアクセスが難しいエリアへの迅速な配送が可能となり、顧客満足度の向上につながります。 商業用ドローンの運用には、関連する技術がいくつか存在します。まず、GPSやIMU(慣性計測装置)を用いた位置情報管理技術は、ドローンの安定した飛行に不可欠です。これらの技術により、自動飛行が可能となり、精密な測量やデータ収集が実現します。 次に、ドローン同士の通信技術や、地上局とのデータ通信も重要です。例えば、リアルタイムでの映像伝送は、点検作業や監視業務において特に役立っています。また、AIを活用した画像解析技術は、ドローンが撮影したデータを解析し、異常箇所の検出や、特定の情報の自動抽出に貢献しています。 しかし、商業用ドローンの導入には、いくつかの課題も存在します。法的規制や飛行許可の取得、プライバシー問題、事故リスクなどがその代表例です。これらの課題に対処するために、多くの国や地域ではドローンに関する法律制度が整備されつつあります。また、安全運航に関する基準や、操縦士の資格制度も進んでおり、業界全体の信頼性向上が図られています。 商業用ドローンサービスは、これまでのビジネスモデルに新たな視点を提供し、効率化やコスト削減を通じて多くの業界に変革をもたらしています。将来的には、ますます多くの業界での利用が予想されるため、今後の展望が非常に楽しみです。ドローン技術の進化と規制の整備が進む中で、商業用ドローンサービスは新たな成長分野として発展していくでしょう。 |