さらに、予防保全向けの予算還付措置は、交通産業が主要な経済圏で事業を展開するサービスプロバイダーに新たな収益源を開拓しました。ドローンプラットフォームにはより高度なセンサーが搭載され、オペレーターは高速道路、高架橋、多径間橋梁におけるカバー範囲を拡大しました。

Fact.MRの分析によると、2024年に検査サイクルが大幅に短縮されたのは、リアルタイムのデータ記録と構造修復の対応率向上によるものです。この新たな展開により、検査コストの最小化とダウンタイムの短縮を求める公共部門や民間契約業者からの投資が呼び込まれました。

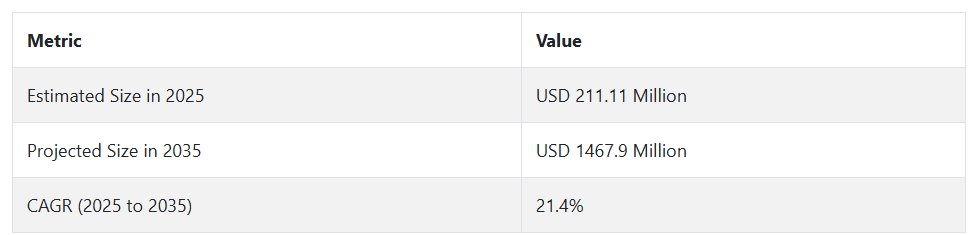

2025 年以降の見通しについて、Fact.MR は、この産業は複合的な加速期を迎え、CAGR 21.4% の成長率で 2035 年までに14 億 6,790 万米ドルに達すると予測しています。今後 10 年間は、熱画像、リアルタイムの異常検出、クラウドベースのレポート作成が主流となるでしょう。

アジアおよびラテンアメリカの各国政府は、インフラの近代化に向けて UAV サービスの調達を加速しています [出典:世界銀行インフラブリーフ]。独自の検査ソフトウェアと長距離ドローンの大規模な機隊を保有するサービスプロバイダーが、この高成長環境において支配的な存在となるでしょう。

Fact.MR 調査結果: ステークホルダーの視点に基づく市場動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、販売業者、サービスプロバイダー、規制当局に均等に分散した 500 人のステークホルダーが参加)

ステークホルダーの主な優先事項

- 安全および構造的完全性に関する規制の遵守:世界のステークホルダーの 82% が、安全基準の遵守と構造的完全性評価を重要な優先事項として挙げています。

- コスト効率と運用時間の短縮:76% が、従来型の手法に代わってドローン技術を活用することで、検査コストと時間を削減する必要性を強調しました。

- 技術の統合:71% のサービスプロバイダーが、AI、リアルタイムデータ分析、自動レポート機能などの統合に注力しています。

地域差:

- 米国:68% のステークホルダーが、高額な修繕費用を回避するための予防的な橋梁メンテナンスにドローンの活用を強調しました。

- 西ヨーロッパ:規制機関の 89% が、インフラ評価に関する新しい規制に準拠するために、AI 駆動の自動検査ツールの必要性が高まっていることを強調しました。

- 日本および韓国:サービスプロバイダーの 63% が、従来型の手法では不可能な、遠隔地やアクセスが困難な場所の橋梁の検査にドローンの活用に注力しています。

先進技術の採用

技術採用のばらつきが大きい:

- 米国:橋梁検査員の 58% が、構造評価の精度向上のために、熱画像カメラを搭載したドローンを使用しています。

- 西ヨーロッパ:サービスプロバイダーの 49% が、より正確で効率的な橋梁検査のために、AI 搭載の視覚分析を導入しています。

- 日本:コストの高さと技術の複雑さを理由に、ドローンを使用していると回答したステークホルダーは 22% に留まっています。

- 韓国:サービスプロバイダーの 35% が、都市部での効率的で自律的な検査のために、ドローンと高度なナビゲーションシステムを統合しています。

ROI に関する見解の収斂と相違:

- 米国のステークホルダーの 71% は、ドローン検査システムは投資価値のあるものと回答しましたが、日本の参加者の 38% しか、橋梁検査にドローンを採用することに賛成しませんでした。

材料の好みとサステナビリティの動向

共通認識:

- 炭素繊維と軽量材料:ステークホルダーの 68% は、耐久性が高く、長時間の運用に効率的であることから、炭素繊維や軽量材料を使用したドローンを好みました。

地域差:

- 西ヨーロッパ:52% が、厳格なサステナビリティ方針から、リサイクル可能な素材を使用したドローンを好みました。

- 日本および韓国:41% が、特に過酷な気象条件において、コストと耐久性のバランスに優れたハイブリッド素材(炭素繊維/アルミニウム)を使用したドローンを好みました。

- 米国:70% が、ドローンには従来型のアルミニウムなどの素材を引き続き使用すると回答しましたが、25% は、炭素繊維などのよりサステナブルな素材への移行を検討していると回答しました。

価格感応度とサプライチェーンの課題

共通の課題:

- 88% のステークホルダーが、ドローン部品(カメラ、バッテリーなど)のコスト上昇を大きな懸念事項として挙げています。

地域差:

- 米国および西ヨーロッパ:62% の回答者が、AI 機能とバッテリー寿命が強化されたドローンには 15~20% の割増料金を支払う意思があると回答しています。

- 日本および韓国:サービスプロバイダーの 78% は、より費用対効果の高いモデルを好みました(

- 韓国:45% が、初期投資を削減するためのリースモデルに関心を示しました。

バリューチェーンの課題

メーカー:

- 米国:55% が、ドローンの主要部品に関するサプライチェーンの混乱により、生産の拡大に課題があると回答しました。

- 西ヨーロッパ:48% が、ドローンの飛行許可や空域制限に関する規制の遵守の問題を挙げました。

- 日本:60% が、コストの懸念と政府によるインセンティブの不足により、高度なドローンの導入が遅れていると回答しました。

販売業者:

- 米国:70% が、地政学的緊張や輸送の制約により、海外サプライヤーからのドローンの納期に遅れが生じていると回答しました。

- 西ヨーロッパ:53% が、アジアの低コストドローンメーカーとの競争に直面していると回答しました。

- 日本および韓国:65% が、橋梁検査のためにドローンを遠隔地まで輸送する際の物流の非効率性を挙げました。

エンドユーザー(サービスプロバイダー/橋梁検査員):

- 米国:44% が、高度なドローンシステムを効果的に使用するための検査員のトレーニングの難しさを挙げました。

- 西ヨーロッパ:39% が、ドローンと既存のレガシーシステムの統合について懸念を表明しました。

- 日本:58% が、ドローンのメンテナンスおよび運用に関する現地のサポートや技術支援が不十分であると回答しました。

今後の投資優先事項

一致

- 世界の製造業者の 74% が、橋梁検査用のドローン AI システムの強化に投資する計画です。

相違

- 米国:61% が、大規模インフラプロジェクト向けに、バッテリー寿命が長く、積載能力の高いドローンの機材拡充に注力しています。

- 西ヨーロッパ:57% が、EU の厳しい環境規制に準拠したドローンの設計に投資しています。

- 日本および韓国:49% が、狭い都市空間や混雑の激しい地域での運用が可能なドローンシステムに資金を割り当てています。

規制の影響

- 米国:68% のステークホルダーが、ドローンの飛行(BVLOS を含む)に関する FAA の規制が、機器の選択に大きな影響を与えていると回答しています。

- 西ヨーロッパ:81% が、ドローンの運用に関する EU の新しい規制が、機器開発の大きな推進要因であると考えています。

- 日本および韓国:32% の参加者は、一部の地域での規制の施行が遅れていることを理由に、規制は購入決定にほとんど影響を与えていないと回答しました。

結論:相違点と共通点

高い共通点:

- 安全性、規制の遵守、およびコスト効率は、引き続き普遍的な関心事となっています。

主な地域間の相違点:

- 米国:予防保守および大規模な橋梁検査用の AI 搭載ドローンの需要が高い。

- 西ヨーロッパ:厳しい環境基準に準拠した、持続可能でエネルギー効率の高いドローンの設計に重点が置かれています。

- 日本および韓国:密集した都市部や遠隔地での橋梁の点検用に、コンパクトでコスト効率の高いモデルに対する需要が高まっています。

戦略的洞察:

この高成長分野での成功には、地域ごとにカスタマイズされたアプローチが不可欠です。メーカーは、独自の需要に応えるために、地域の規制の遵守と技術革新に注力すべきです。

市場分析

規制の義務化と、費用対効果が高く、高精度のインフラモニタリングの必要性により、この産業は 10 年間の爆発的な成長期を迎える要因が整いました。AI とリアルタイムデータ分析を備えた自動化ソリューションが検査の基準を再定義しており、テクノロジーを駆使したサービスプロバイダーは、その恩恵を享受する絶好の立場にあります。一方、UAV ベースのソリューションへの移行が進んでいない手動検査会社は、将来性ほとんどない状況です。

自律型検査プラットフォームへの投資

経営陣は、AIベースの視覚解析、自動飛行計画、エッジ処理を備えたドローンシステムの取得または開発に資本配分を優先し、検査時間と人件費を削減しつつ構造的精度を向上させるべきです。

インフラ近代化プログラムとのサービス整合

企業は、UAV による検査の需要が高まっている公共部門の顧客から長期契約を獲得し、信頼を確立するために、特に輸送の多い経済圏において、サービス能力と国や地域のインフラ整備プロジェクトを連携させる必要があります。

戦略的パートナーシップの構築と買収パイプラインの構築

経営陣は、政府機関や土木工事会社との販売提携を探り、M&A の可能性を模索して、ドローンの知的財産、検査ソフトウェアプラットフォーム、および地理的拡大のための機体容量を獲得する必要があります。

経営陣向け

競争優位を維持するためには、企業は人材育成、AI統合、公共部門との連携分野において、探索的な投資から積極的な実行へ迅速にシフトする必要があります。この戦略は、技術的な実現から運用面の優位性への重点シフトを意味し、自律型プラットフォーム、人材の資格取得、政府向けソリューションへの資金投入を急ぐ必要があります。

インフラの近代化アジェンダに合わせて、検査と分析をコアサービスのワークフローに組み込むことで、顧客は、2035 年までに飛躍的な成長が見込まれるこの産業において、高付加価値の契約を獲得する競争優位性を獲得すると同時に、長期的な防御力を構築することができます。

セグメント別分析

橋の種類別

道路橋の検査セグメントは、2025年から2035年の間にCAGR 22.0%の成長が見込まれています。道路橋は、交通インフラの重要な要素です。世界中でインフラの維持が重視される中、手頃な価格で効率的かつ安全な検査手段として、ドローンが最適なソリューションとして注目されています。これは、インフラの補修や改良が重要な課題となっている北米や西ヨーロッパにおいて、老朽化した橋梁の状態を監視する必要性が高まっていることが要因です。

ドローンは、橋の下や橋梁のデッキなど、手の届きにくい場所にも到達できるため、道路橋の検査に特に適しています。ドローンに高解像度カメラ、熱画像、LiDAR 技術を使用することで、検査担当者は、応力点や摩耗パターンなど、構造の状態に関する正確なデータを取得することができます。

Fact.MR の分析によると、先進国の政府は、手動による検査のスピードアップとコスト削減のために、自動検査を推進するドローン技術への関心を高めています。さらに、ドローンはリアルタイムのデータ収集と即時報告が可能であり、タイムリーなメンテナンス計画と意思決定に不可欠です。

国別インサイト

米国

米国も、予測期間においてCAGR 23.5% の成長が見込まれています。UAV 技術の最大かつ最も先進的な消費国である米国は、この分野の高い成長を推進する潜在力を持っています。連邦航空局(FAA)によるドローンの利用拡大の取り組みをはじめとする政府のキャンペーンにより、ドローンサービスプロバイダーの将来性はさらに高まっています。

米国のインフラ法案は、交通ネットワークへの巨額の投資を伴い、間接的に次世代の橋梁検査ソリューションの需要増加に貢献しています。さらに、全国的なインフラの老朽化に伴い、リアルタイムの情報と手頃な価格の評価に対するニーズが高まっていることも、採用を後押ししています。

米国は、ドローンサービスを促進する規制環境においても優位性を発揮しています。AI や機械学習の進歩により検査の精度が向上するにつれて、こうした技術を搭載したドローンの利用は今後も拡大していくでしょう。民間企業と政府機関との協業の増加もこの分野を支援しており、採用の加速がさらに保証されています。

イギリス

イギリスは、予測期間中にこの分野で年平均成長率(CAGR)21.2%で拡大すると予想されています。イギリス政府は、民間航空局(CAA)のビジネス用ドローン飛行規制など、インフラ検査におけるドローンの活用を促進するプロジェクトを実施してきました。

これに加えて、継続的かつ効果的な橋梁の検査を必要とするインフラへの大規模な投資も行われています。英国では、サステナビリティと環境負荷の最小化に重点が置かれているため、従来の手動による手段に比べ、より効果的で侵襲性の低いドローンソリューションのニーズが高まっています。

英国には数多くのドローン技術企業が拠点を置いており、特に橋梁の状態データを分析する上で重要な役割を果たす AI の分野において、イノベーションが盛んに行われています。AI を搭載したドローンサービスの成長により、リアルタイムのモニタリングと予知保全が可能になり、インフラ管理に付加価値が生まれます。地方自治体や政府機関からの支援の強化も、特に英国の老朽化した橋梁や高速道路の維持管理において、需要の拡大が見込まれます。

フランス

フランスでは、2025 年から 2035 年にかけて、この産業の CAGR は 20.0% と予測されています。フランス政府は、交通網を含むインフラ管理戦略にドローンを組み込むことに強い関心を示しています。

フランス民間航空局(DGAC)の規制により、ドローンを業務フローに統合することが容易になりました。フランスは、老朽化したインフラの近代化にも取り組んでおり、安全確保のため定期的な点検が必要な広範な橋梁システムも対象となっています。

ドローンは、旧式の検査システムを置き換える、コスト削減と効率化を実現する手段として注目されています。また、グリーンテクノロジーやサステナビリティに対する関心の高まりも、手動による検査よりも環境に優しいドローンの利用を後押ししています。

現地のテクノロジー系スタートアップ企業や企業も、検査結果をリアルタイムで報告できる自律型ドローン群の開発など、この分野のイノベーションに貢献しています。これらの要因が相まって、予測期間中はフランスで成長が見込まれます。

ドイツ

ドイツでは、2025年から2035年にかけて、この産業のCAGRは22.0%になると予想されています。ドイツ政府は、特にLuftfahrt-Bundesamt(LBA)が提供する統一規制により、ドローン技術を重要なインフラ管理に統合する取り組みを先導してきました。

インフラネットワークの老朽化が進み、橋梁の検査の自動化への関心が高まっているドイツは、次の段階へと急速に突入するでしょう。AI やリアルタイム分析などの技術進歩が重視される中、ドローンはインフラの管理に対処するための魅力的なソリューションとなっています。

ドイツは、強力な機械産業と製造業、自動化分野が、インフラ検査用の高度なドローンシステムの開発を後押ししています。したがって、インフラプロジェクトにおけるコスト効率と二酸化炭素排出量の削減への関心の高まりとともに、ドローン技術も成長していくでしょう。サステナビリティへの関心の高まりと規制面の支援が、この産業の成長をさらに後押しするでしょう。

イタリア

イタリアは、2025年から2035年にかけてCAGR 18.5%の成長が見込まれています。同国は、老朽化した橋梁インフラの定期的な高コストの点検という深刻な課題に直面しています。そのため、これらの要件をより効率的に満たす実用的な手段として、ドローン技術が一定の評価を得ています。

イタリアの規制環境は、ENAC(Ente Nazionale Aviazione Civile)を主導として、ドローンの商業検査利用を認めるための枠組みの見直しを開始しており、これにより全体的な成長が促進される見込みです。イタリアのインフラ近代化が進む中、ドローンはオペレーションの効率化とメンテナンスコストの最小化に重要な役割を果たすと期待されています。

また、イタリアは EU のより広範なグリーンエネルギー目標にコミットしているため、ドローンなどの持続可能で環境負荷の少ないソリューションが広く導入されるでしょう。橋梁の点検頻度の増加と、リアルタイムのデータを効率的に収集できる技術により、ドローンの需要は引き続き増加するでしょう。

韓国

韓国は、2025年から2035年にかけて、この産業で19.0%のCAGRで成長すると予想されています。韓国は、技術革新とUAVの利用において先駆的な役割を果たしており、政府はインフラ管理へのドローンの導入を率先して推進しています。

同国の急速な都市化、および橋梁などの高度に発達した交通インフラは、定期的な点検とメンテナンスの需要を大幅に増加させています。ドローンは、橋梁の状態を正確かつ効率的に監視できる最善のソリューションとみなされています。

韓国政府は、UAV の活用に関する政策をますます推進しており、適切な規制環境を確保しています。ドローン技術に携わる地域企業が自律型ドローンの開発を進める中、橋梁検査分野における革新的なサービスの需要は拡大するでしょう。韓国ではスマートシティとデジタルインフラが重視されており、橋梁検査におけるドローンベースのサービスもさらに推進されるでしょう。

日本

日本は、2025年から2035年にかけて年平均成長率(CAGR)17.5%で成長すると予測されています。日本は老朽化したインフラを保有しており、多くの橋梁が定期的な点検・維持管理サービスが必要となっています。ドローンは、詳細な点検を人間の手を借りずに安全に実施できるため、ますます主要な解決策として採用されています。

ただし、日本の規制環境は米国や中国に比べて慎重なため、採用は若干遅れています。ドローンは民間航空局(CAB)の管轄下にありますが、プライバシーと安全への重視から、承認プロセスが厳格化されています。

それでも、効率的な橋梁検査の需要は確実に存在し、成長を後押しするでしょう。現在、日本企業は、インフラの点検用に特別に設計された高度なドローン技術の開発に注力しており、今後数年間で採用が拡大すると予想されます。

中国

中国は、2025年から2035年にかけて25.0%のCAGRを達成し、この産業の成長を主導すると予測されています。中国の都市化と大規模なインフラプロジェクトにより、橋梁の点検などにおけるドローンベースのサービスの需要が拡大しています。また、中国政府は、ドローンの技術的進歩を強調する「中国製造 2025」イニシアチブを通じて、インフラ管理におけるドローンベースのアプリケーションの推進を積極的に支援しています。

さらに、老朽化したインフラの安全性の向上に対する中国の取り組みも、需要の大きな推進要因となっています。中国の広大な国土と多様なインフラは、ドローンサービスの拡大をさらに後押しする要因となっています。

国内ドローンメーカーが先導する中国では、橋梁検査用に特別に設計された、国内で開発されたドローン技術が成長の原動力となるでしょう。政府の政策や規制の緩和も、同国の急速な発展に貢献するでしょう。

市場シェア分析

DJI Innovations:25~30%

同社は、その人気と多様な製品ラインナップを武器に、商用ドローン業界をリードしていくでしょう。EU およびアメリカにおける規制のハードルは、今後 10 年間の業績を鈍化させる要因となる可能性があります。同社は、インフラの検査用に特別に設計された新しいドローンシリーズを 2025 年に発売し、この分野における市場シェアの拡大を目指します。同社は、新しい競合他社に先駆けて、リアルタイムの検査および欠陥の特定のための AI による自動化に注力する予定です。

Flyability:12~15%

Flyability は、トンネルや橋梁内部などの閉所検査分野での優位性を基盤に、着実な拡大が見込まれます。衝突耐性技術を搭載したドローン「Elios 3」は、今後も同社の戦略の焦点となるでしょう。Flyability は、AI 駆動の検査技術の強化や、エネルギー、ユーティリティなどの新規分野への参入により、シェアを大幅に拡大すると予想されます。2025 年までに、Flyability はアジアおよび中東での事業展開を拡大する予定です。

Cyberhawk Innovations:10~12%

Cyberhawk Innovations は、AI ベースの欠陥検出、特に石油・ガス業界において確かな実績を有しています。同社の UAV は、橋梁の検査など、インフラのメンテナンスに欠かせない重要なデータを生成します。同社は、主にインフラのメンテナンスに焦点を当て、商業および産業の両分野における専門知識を活用できるため、徐々に成長していくでしょう。2025 年までに、検査の効率向上のために AI の適用を拡大し、ヨーロッパおよび米国で強力なプレゼンスを確立する見通しです

AeroVironment:8~10%

防衛用 UAS を専門とする AeroVironment は、自律システムを活用してインフラ検査サービスへと事業を拡大する見通しです。軍事および民間用途の両方における無人航空機システム(UAS)に関する知識により、橋梁検査分野に大きく進出するでしょう。AeroVironment は、2025 年までに、リアルタイムのデータ収集および分析を強化する新しいソリューションを導入し、世界市場でのシェア拡大を推進する予定です。

Delair(UAV Navigation Group 傘下):7~9%

固定翼ドローンを保有する Delair は、インフラの精密検査に使用できるハイブリッド型およびマルチローター型モデルを網羅するソリューションを開発しています。同社は、大規模インフラプロジェクト向けのハイエンドで耐久性に優れたドローンソリューションに重点を置いているため、さらなる成長が見込まれます。Delair は、バッテリー寿命とセンサーの搭載容量を向上させた先進的な固定翼ドローンを 2025 年に発売し、この産業の有力企業となるでしょう。

PrecisionHawk:5~7%

PrecisionHawk は、LiDAR およびマルチセンサー検査技術により、着実な拡大を見込んでいます。しかし、業界大手企業との競争は激しいです。2025 年、Precision Hawk は、戦略的パートナーシップと AI ベースの分析プラットフォームの拡大により、その地位の強化を目指します。インフラ検査のためのデータ分析能力の向上を継続することで、同社は貴重なプレーヤーとしての役割を固めるでしょう。

その他の主要企業

- Kespry

- Parrot

- Skycam

- Quantum Systems

- DroneUp

- InspecTools

- RIEGL

- Teledyne FLIR

- ABJ Drones

- Aerial Robotix

- AERIUM Analytics

- Aeroview Services

- Artrabia

- Astral Aerial Solutions

- AUAV

- Avian UAS

- Applied Technical Services, LLC

- CANARD Drones

- Celestis

- Drontek Aerial Solution

- Dronegenuity

- DDC Smart Inspection

- IR Aerials

- Tarillo Vue Aerial Photo

ドローン橋梁検査サービス市場のセグメント化

橋の種類別:

- 道路橋

- 鉄道橋

地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 世界のドローン橋梁検査サービス市場 – エグゼクティブサマリー

- 市場の概要

- 市場の背景と特徴

- 世界市場規模(百万米ドル)の分析と予測(2020年から2035年

- 世界市場分析と予測(2025年から2035年)、橋梁の種類別

- 道路橋

- 鉄道橋

- 地域別グローバル市場分析および予測(2025年から2035年) 地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測(2025年から2035年)

- 南米市場分析および予測(2025年から2035年)

- ヨーロッパ市場分析および予測(2025年から2035年

- 東アジア市場分析および予測(2025年から2035年

- 南アジアおよびオセアニア市場分析および予測(2025年から2035年

- 中東およびアフリカ市場分析および予測(2025年から2035年

- 国別市場分析と予測(2025年から2035年)

- 市場構造分析

- 市場競争分析

- Kespry

- Cyberhawk Innovations

- AeroVironment

- Delair

- Flyability

- Parrot

- DJI Innovations

- Skycam

- PrecisionHawk

- Quantum Systems

- DroneUp

- InspecTools

- RIEGL

- Teledyne FLIR

- ABJ Drones

- Aerial Robotix

- AERIUM Analytics

- Aeroview Services

- Artrabia

- Astral Aerial Solutions

- AUAV

- Avian UAS

- Applied Technical Services, LLC

- CANARD Drones

- Celestis

- Drontek Aerial Solution

- Dronegenuity

- DDC Smart Inspection

- IR Aerials

- Tarillo Vue Aerial Photo

- 前提条件と略語

- 調査方法

| ※参考情報 ドローン橋梁点検サービスは、近年の技術進歩に伴い、橋梁の点検業務に革命をもたらしています。このサービスは、無人航空機(ドローン)を使って、橋の構造や状態を迅速かつ正確に評価することを目的としています。従来の点検方法では、作業員が高所や危険な場所に立ち入る必要がありましたが、ドローンを使用することで、こうしたリスクを大幅に軽減することができます。 ドローンによる橋梁点検には、さまざまな種類があります。一般的に、大きく分けると、ビジュアル点検、熱画像点検、LiDAR(ライダー)点検などの方式が存在します。ビジュアル点検は、カメラを搭載したドローンを使い、橋の表面を高解像度で撮影します。これにより、亀裂や腐食、変形などの目視検査が可能です。 熱画像点検は、赤外線カメラを搭載したドローンを使用し、橋の温度分布を測定します。これにより、通常の点検では見逃されがちな劣化や異常を発見することができます。例えば、コンクリート内の水分の存在や、鉄部材の過熱などを早期に発見することが可能です。 また、LiDAR点検は、レーザーを用いて橋の三次元データを収集する技術です。非常に高精度なデータを取得できるため、構造分析や維持管理の計画に役立ちます。これらの技術により、点検結果は数値データとして保存され、過去のデータと比較しながら経年劣化を評価することができます。 ドローン橋梁点検サービスの用途は多岐にわたります。主な目的は、橋の安全性を確保し、地域の交通網を維持することです。定期点検を行うことで、問題を早期に発見し、未然に事故を防ぐことができます。また、維持管理のためのデータを蓄積することにより、費用対効果の高いメンテナンスプランを策定することも可能になります。 さらに、ドローンによる点検は、速度と効率を大幅に向上させることができます。従来の手法では数日かかる点検作業が、ドローンを使用することで数時間で完了することが多く、現場でのダウンタイムを減少させることができます。この点は、特に交通量の多い場所での点検において重要な要素と言えます。 関連技術には、AI(人工知能)やデータ解析技術があります。取得した画像やデータをAIが分析することで、自動で異常を検知するシステムが開発されています。このようなシステムにより、人的ミスを減らし、点検の精度を向上させることが期待されています。また、クラウドサービスを利用することで、得られたデータを迅速に保存し、共有することも可能となります。 さらに、ドローンのバッテリー技術の進化も重要です。長時間の飛行が可能になってきたことで、広範囲な点検が実現可能となっています。加えて、GPSや地図情報を活用することで、点検した範囲や時間を正確に記録し、次回の点検計画に役立てることができます。 リモートコントロール技術の進歩も、ドローンの性能向上に寄与しています。オペレーターは安全な場所からドローンを操作し、リアルタイムで映像を確認できます。このため、危険な場所に近づく必要がなく、作業の安全性が飛躍的に向上しています。 ドローン橋梁点検サービスは、これからの時代において非常に重要な役割を果たすと考えられています。技術の進化により、より多くのデータを迅速かつ正確に集めることが可能となり、一般的なインフラ管理の方法が変わるかもしれません。私たちの生活や経済活動を支える橋梁の安全性を確保するためにも、このサービスの導入がますます進むことが期待されます。 |